Положение о служебных командировках — образец 2023

Для чего оформлять положение о направлении работников в служебные командировки

Положение о командировках относится к внутренним локальным актам работодателя, применяемым наряду с иными аналогичными документами (положением об оплате труда, правилами внутреннего трудового распорядка, положениями о премировании, об индексации заработной платы и др.).

С внутрифирменными локальными актами ознакомьтесь на нашем сайте:

- «Правила внутреннего трудового распорядка — образец»;

- «Положение об охране труда работников — образец».

Законодательно форма данного документа не утверждена и его содержание не регламентировано. Каждый работодатель оформляет такое положение с учетом своих «командировочных» тонкостей и особенностей.

Положение о командировках призвано установить и закрепить множество различных факторов: виды командировок (по России или за ее пределы), характер и величину возмещаемых командировочных расходов (только на проезд и проживание или иной перечень), используемый для поездок транспорт и другие особенности.

Разработка такого внутреннего документа в целях налогового учета позволяет безбоязненно признавать разнообразные расходы в качестве командировочных и обосновывать их величину в расходах при расчете налога на прибыль или УСН-налога.

Необходимости в составлении положения о командировках нет в том случае, если работодатель не направляет своих сотрудников в служебные поездки и не планирует это делать.

Как разработать и утвердить положение о служебных командировках, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что считается командировкой и когда положение о командировках не применяется

Положение о служебных командировках образца 2023 года в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

ВАЖНО! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налоговой базы по прибыли или УСН зависит от множества факторов (служебной направленности, длительности поездки и т. д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов, связанных с поездкой (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командированных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать это положение можно не во всех случаях. Таким документом не регламентируются действия сотрудников фирмы, если их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

- поездка выполняется в служебных целях и по решению руководства;

- сотрудник работает определенный срок в отдалении от населенного пункта, в котором располагается его основное рабочее место;

- с командировочным работником заключен трудовой договор или договор ГПХ.

Можно ли учесть в расходах в целях налога на прибыль командировочные сотруднику, с которым заключен договор ГПХ, узнайте здесь.

Важное условие положения — закрепление права работника на отказ от командировки

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

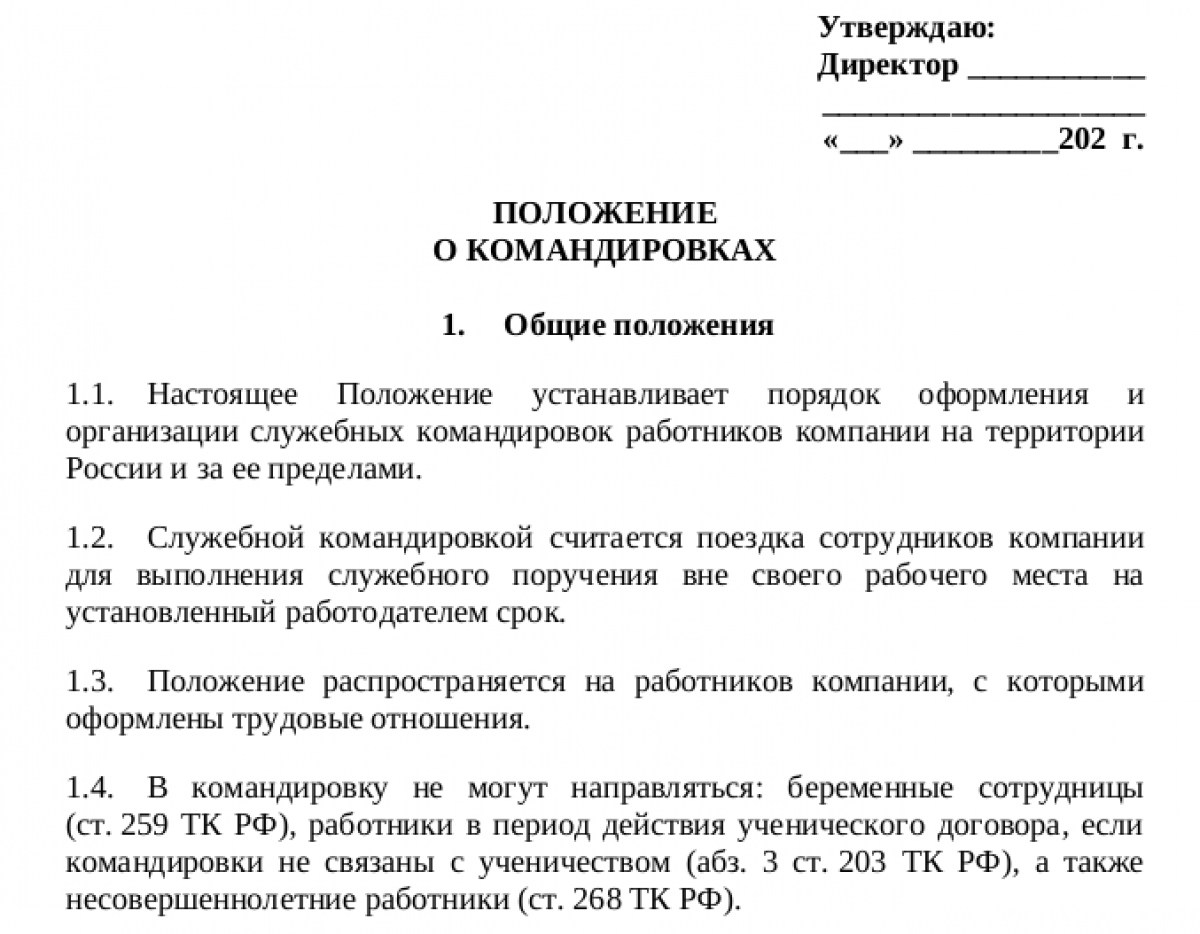

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери и отцы, единолично воспитывающие детей в возрасте до 5 лет;

- работники с детьми-инвалидами;

- сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

ВАЖНО! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности.

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Подробнее о дисциплинарных проступках и их последствиях читайте в материале «Дисциплинарный проступок по ТК РФ — понятие и признаки».

Описание в положении процесса направления в командировку

Положение о служебных командировках 2023 года базируется на актуальной редакции положения «Об особенностях направления работников в служебные командировки», утвержденного постановлением Правительства от 13.10.2008 № 749.

Согласно этому документу факт направления в командировку определяется оформлением приказа работодателя. Основанием для издания приказа чаще всего выступает служебная записка руководителя подразделения. Образец служебной записки о командировке может выглядеть следующим образом:

В случае применения служебной записки о направлении сотрудника в командировку порядок ее создания и движения также должен быть отражен в положении о командировках.

Правила оформления служебной записки на командировку образца 2022 года ничем не регламентируются. Обязательным для нее является наличие резолюции работодателя.

О том, как оформить основной документ для отправки работника в командировку, читайте в статье «Унифицированная форма № Т-9 — приказ на командировку».

Обязательность оформления командировочного удостоверения с 2015 года отменена. Однако наличие этого документа в определенной степени дисциплинирует командированного сотрудника, а при отсутствии документов на проезд позволяет подтвердить даты пребывания в командировке. По этой причине большинство работодателей не отказались от применения командировочного удостоверения и оставили его в числе обязательных внутренних документов.

Возвращение из поездки. Служебная записка о командировке: образец-2023

С 2015 года перестал применяться еще 1 документ — отчет о командировке. Хотя это не означает, что сотруднику, вернувшемуся из служебной поездки, не придется отчитываться за проделанную в командировке работу. Документ по окончании служебной поездки оформить все равно придется, только по иной форме и под другим названием.

ВАЖНО! В соответствии с п. 7 положения № 749 подтверждением срока пребывания в командировке и иных нюансов командировки может являться оформленная сотрудником служебная записка о командировке. Образец-2023 для нее нормативно не установлен, и работодатель может разработать его самостоятельно. При этом он вправе либо предусмотреть для всех без исключения командированных сотрудников обязанность по составлению такой служебной записки, либо отразить в положении о командировках отдельные случаи ее оформления (к примеру, командировка на личном транспорте или отсутствие проездных и иных подтверждающих срок командировки документов).

Помимо служебной записки вернувшемуся из поездки сотруднику придется оформить обязательный для всех документ — авансовый отчет. Фирма может разработать собственную форму такого отчета или использовать унифицированную форму АО-1.

Правила заполнения формы АО-1 см. здесь.

На оформление авансового отчета и окончательный расчет по выданному авансом командировочному платежу дается 3 рабочих дня после возвращения из служебной поездки (п. 26 положения № 749). К отчету прилагаются документы, подтверждающие все расходы, произведенные в поездке (на проживание, проезд и иные командировочные расходы).

Где скачать образец служебной записки по командировке в 2023 году

Как отмечалось выше, в некоторых случаях подтверждением срока пребывания в командировке является служебная записка, составленная работником.

Образец служебной записки по командировке в 2023 году можно скачать здесь, по ссылке ниже:

Обратите внимание, что даже служебной запиской в некоторых случаях (при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования) подтвердить срок командировки невозможно (абз. 3 п. 7 постановления № 749). Дополнительно нужно проставить на служебной записке или ином документе подтверждение принимающей стороны о фактическом сроке пребывания работника в командировке. В связи с этим приобретает значимость оформление командировочного удостоверения и в положении о командировках оформление такого документа все же целесообразно предусмотреть.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина от 04.12.2019 № 03-03-07/94225 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. А вот банковская выписка по карте, которой оплачен билет не требуется (см. письмо Минфина от 17.08.2018 № 03-03-07/58432).

В письмах от 24.09.2019 № 03-03-07/73187, от 23.09.2019 № 03-03-06/1/72906 Минфин отмечает, что при отсутствии посадочного талона со штампом о досмотре расходы может подтвердить справка перевозчика, либо иные документы, в т. ч. косвенно подтверждающие факт использования приобретенных авиабилетов.

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749). Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст. 252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям законодательства о ККТ) или кассовый чек.

Облагается ли «несчастными» взносами компенсация за оплату гостинице услуг по стирке и глажке личных вещей сотрудника? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе.

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Положение о командировках про оплату суточных

Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН-налогу, они принимаются в любом самостоятельно установленном работодателем размере. Этот размер закрепляется в положении о командировках.

Однако для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

- 700 руб. — для командировок по территории России;

- 2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах.

Подробнее о начислении страховых взносов на суточные читайте в этом материале.

Особенности заграничных служебных поездок в положении о командировках

Нюансы заграничных командировок находят свое отражение в положении о командировках в том случае, если работодатель посылает своих работников в загранпоездки для выполнения служебных заданий.

Несмотря на то, что учет расходов и процесс организации иностранных и отечественных командировок основаны на общих алгоритмах, организация отбытия работника за пределы страны связана с некоторыми особенностями.

К примеру, возмещение расходов на проезд и проживание командируемым за границу происходит так же, как и при поездках по нашей стране, но перечень возмещаемых расходов расширен. К ним может быть отнесена оплата оформления загранпаспорта, виз и иных выездных документов, обязательные консульские и аэродромные сборы, иные обязательные платежи и сборы.

При этом и работодателю, и работнику придется учитывать требования закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ, так как без инвалюты пребывание за границей невозможно.

ВАЖНО! Право использовать инвалюту для расчетов с направленными в загранкомандировку работниками предусмотрено подп. 9 п. 1 ст. 9 закона № 173-ФЗ.

Валютные затраты, связанные с загранкомандировками, требуют особого внимания при их отражении в составе налоговых расходов. К примеру, при отсутствии справки о покупке валюты пересчитать командировочные в рубли можно по курсу ЦБ РФ на дату выдачи подотчетных сумм (письмо Минфина России от 03.09.2015 № 03-03-07/50836).

Если работодатель не посылает своих работников в служебных целях за пределы страны, у него отпадает необходимость отражать особенности иностранных командировок в своих внутренних локальных актах.

Образец положения о служебных командировках вы можете скачать на нашем сайте по ссылке ниже.

Хотите увидеть альтернативный вариант Положения о служебных командировках? Эксперты КонсультантПлюс разработали его специально для Путеводителя «Служебные командировки». Получите бесплатный пробный доступ к К+ и скачайте образец Положения.

Как подтвердить командировочные, оплаченные картой, узнайте по ссылке.

Итоги

Положение о служебных командировках является внутренним локальным актом работодателя. Этот документ не имеет строгой обязательной формы и может не оформляться, если работодатель не посылает сотрудников в служебные поездки.

Положение позволяет обосновать включение командировочных затрат в состав налоговых расходов и исключает споры о величине возмещения командировочным работникам понесенных ими расходов.

Как составить положение о командировках

Положение по командировкам — это локальный нормативный акт организации, в котором содержатся все правила направления в служебную поездку, принятые именно в организации. Обязательно ли оно, нужно ли его пересматривать в связи с принятием новых законов и каков лимит расчета суточных? Какие дополнительные издержки несет компания при командировании работников?

Для чего нужно положение

Такой локальный нормативный акт организации, как положение о направлении в командировку, является необязательным. Оно нужнее для урегулирования отношений между компанией, командируемым и отделами, которые причастны к оформлению и расчету затрат на служебную поездку. То есть отдельно разрабатывать регламент по командировкам как локальный акт необязательно, допустимо включить нормы о служебных поездках, например, в правила внутреннего трудового распорядка, а суточные лимиты утвердить приказом. Об этом идет речь в статье 168 Трудового кодекса, но мы все же остановимся подробнее на разработке такого локального акта, так как его наличие делает оформление поездок более простым и удобным.

Что такое командировка

Разберемся, как определяется этот термин в Трудовом кодексе РФ. Командировка — это поездка работника компании для выполнения служебного поручения вне постоянного места осуществления трудовой деятельности (часть 1 ст. 166 ТК РФ). Отправка осуществляется на основании распоряжения работодателя с выдачей служебного задания. Если сотрудник занимает должность, которая подразумевает постоянное выполнение трудовых обязанностей в отъезде, это не служебная поездка (это разъездная работа). На время командировки за работником сохраняется его должность, рабочее место, заработная плата.

Может ли работник отказаться от поездки

По общему правилу, трудовое законодательство (ст. 166 ТК РФ) не обязывает спрашивать у сотрудника согласие на любую командировку (по России или за рубеж). Но ТК РФ установлен ряд ограничений для отдельных категорий работников.

Нельзя отправлять в командировку:

- женщин в период беременности;

- сотрудников в возрасте до 18 лет (исключение — творческая деятельность);

- лиц с инвалидностью, если поездка прерывает реабилитационные мероприятия;

- трудящихся, с которыми заключен ученический договор;

- зарегистрированного кандидата во время проведения выборов.

Также существует перечень граждан, служебная поездка для которых допустима только при вручении уведомления-направления и с их письменного согласия. Если сотрудник, которого разрешается направить в служебную поездку только с его письменного согласия, отказывается, то командировать его принудительно нельзя. Также у работника могут появиться веские основания для переноса или даже отмены поездки, тогда руководитель вправе отменить распоряжение. Но это уже право руководителя, а не обязанность.

Разрабатываем положение на 2020 год

Практически все нюансы направления работника в служебную поездку содержит правительственное постановление 749 о командировках с изменениями 2020 года от 13.10.2008. Кардинальные изменения в сторону упрощения оформления этого рабочего момента вносились в законодательство в 2015 году, когда законодатель упразднил обязательность оформления командировочных удостоверений и служебных заданий. Хотя многие организации и предприятия и по сей день используют эти формы при направлении работника в командировку, скорее, для удобства ведения внутренней отчетности, тем более что документы, наряду с приказом о направлении в командировку, автоматически формируются из программ кадрового учета.

Для разработки актуального локального акта используйте пример положения о командировках 2020, но учтите, что образец внутреннего документа другого предприятия содержит индивидуальные особенности, ограниченные или расширенные права. При разработке локальных актов необходимо обращаться к первоисточнику — в нашем случае возьмите за основу правительственное постановление № 749.

Обычно положение состоит из нескольких разделов и является достаточно объемным документом. В частности, учитывают:

- общие положения;

- порядок направления работников в служебные поездки;

- лимит сроков такой поездки;

- правила продления срока;

- случаи отзыва командированного работника;

- гарантии при направлении в командировку;

- размеры и порядок возмещения командировочных расходов.

В каждом из этих разделов важно учесть все нюансы. Например, положение для бюджетного учреждения может начинаться так:

Из этого образца видно, что утверждает положение руководитель организации: предусмотрено поле для его личной подписи и даты утверждения. Одним из основных разделов этого локального акта является раздел о порядке предоставления отчетности, связанной с направлением в служебную поездку. В нем желательно сразу прописать такое правило:

Командированный работник в течение 3 рабочих дней после возвращения обязан предоставить документы, подтверждающие целевое расходование выданных средств.

Кроме того, при составлении положения обязательно конкретизируют статьи командировочных трат, которые организация готова компенсировать сотруднику. Например:

ООО «PPT.ru» возмещает командированным работникам затраты на питание в размере не более 1 тысячи (1000) рублей в сутки.

Кто разрабатывает положение о командировках

Утверждает локальный акт руководитель, а вот к его разработке привлекают нескольких сотрудников одновременно:

- специалист отдела кадров пропишет основные организационные моменты;

- главбух внесет в документ пункты, касающиеся оплаты;

- юрист проверит положение на соответствие действующему законодательству.

Для внесения в документ отдельных аспектов привлекают и иных специалистов.

Изменения в законодательстве

В связи с изменениями в законодательстве работодателю необходимо своевременно пересматривать локальные нормативные акты, в том числе положение о направлении в служебные поездки. Целью пересмотра может быть сокращение дополнительных финансовых нагрузок на бизнес в ситуации, когда государство принимает законы, ведущие к увеличению налоговых отчислений и страховых взносов в соответствующие фонды.

С 2017 года Федеральным законом № 243 ФЗ от 03.07.2016 установлены лимиты суточных при командировании работника, в пределах которых страховые взносы не уплачиваются, при превышении лимитов страховые взносы необходимо платить на сумму превышения. Норма была введена по аналогии с уплатой НДФЛ на суточные, которая действует с 01.01.2008. Причем законодатель до сих пор не изменил в сторону увеличения размеры суточных, которые не облагаются налогом и страховыми взносами.

Устанавливаем лимиты суточных

Если работодатель стремится сэкономить на суточных, в положение о командировочных расходах 2020 или о командировках он вписывает лимиты выплаты суточных, в соответствии с Налоговым кодексом РФ, в рамках сумм, не входящих в налогооблагаемую базу:

- 700 рублей в день — по территории России;

- 2500 рублей в день — за пределами страны.

При установлении лимитов суточных работодатель вправе руководствоваться рыночной ситуацией, иначе излишняя экономия демотивирует работников, которые, отправившись выполнять задание руководства в другом городе или другой стране, должны оперативно решать служебные задачи, тем более многие работники относятся к таким поездкам негативно.

Нередко компании дифференцируют лимиты по должностям и месту командирования. То есть для руководящего состава устанавливаются более высокая компенсация, чем для рядовых сотрудников. То же самое относится к месту назначения: если компания региональная, то командировка, например в Москву, более затратна, чем в маленький населенный пункт. Компания вправе указать в положении любой размер суточных, так как максимальный предел законодательством не ограничен. Необходимо только помнить, что придется уплатить соответствующие налоги и взносы.

Может ли работник поехать в командировку на такси?

Минфин в своем письме от 25.03.2020 N 03-03-07/23568 разъяснил, что расходы работника в командировке на проезд в такси могут быть учтены организацией в составе прочих расходов. Нужно только, чтобы работник предоставил подтверждение расходов — принес квитанцию по форме, утвержденной Постановлением Правительства РФ от 14.02.2009 N 112.

Командировка в выходной день

Если работник отправляется в служебную поездку, например, в субботу или воскресенье, чтобы приступить к работе в понедельник, то, как напомнил Минтруд в своем письме от 05.09.2013 № 14-2/3044898-4415, выходные дни оплачиваются в двойном размере (или компенсируются предоставлением дополнительного выходного — тогда оплата не превысит стандартного размера среднего заработка). То же касается и дней обратной дороги, выпавших на выходные.

Как работнику отчитаться о результатах

По результатам поездки командированный составляет и передает начальству отчет о выполнении задания, на основании которого руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые следовало решить. Работнику составление отчета позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки. Кроме отчета, командированный передает в бухгалтерию:

Кто разрабатывает положение о командировках в организации

от 13 октября 2008 г. N 749

ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ

В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 25.03.2013 N 257,

от 14.05.2013 N 411, от 16.10.2014 N 1060, от 29.12.2014 N 1595,

от 29.07.2015 N 771, от 01.03.2023 N 329)

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее — командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее — командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции)

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

6. Утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции)

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается договором, кассовым чеком или документом, оформленным на бланке строгой отчетности, подтверждающим предоставление гостиничных услуг по месту командирования и содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 18 ноября 2020 г. N 1853 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

(в ред. Постановления Правительства РФ от 01.03.2023 N 329)

(см. текст в предыдущей редакции)

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

(п. 7 в ред. Постановления Правительства РФ от 29.07.2015 N 771)

(см. текст в предыдущей редакции)

8. Утратил силу. — Постановление Правительства РФ от 29.07.2015 N 771.

(см. текст в предыдущей редакции)

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(в ред. Постановления Правительства РФ от 14.05.2013 N 411)

(см. текст в предыдущей редакции)

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, предусмотренных абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

15. Утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

(см. текст в предыдущей редакции)

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле».

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации — в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок в пределах территории Российской Федерации;

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

б) при проезде по территории иностранного государства — в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(в ред. Постановления Правительства РФ от 29.12.2014 N 1595)

(см. текст в предыдущей редакции)

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта 11 настоящего Положения, для командировок на территории иностранных государств.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом 12 настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения.

(п. 24 в ред. Постановления Правительства РФ от 16.10.2014 N 1060)

(см. текст в предыдущей редакции)

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

(в ред. Постановлений Правительства РФ от 14.05.2013 N 411, от 29.12.2014 N 1595)

(см. текст в предыдущей редакции)

абзац утратил силу. — Постановление Правительства РФ от 29.12.2014 N 1595.

Положение о служебных командировках 2023 года

Большинство нанимателей предпочитают оформлять такой документ, хотя за его отсутствие к ответственности не привлекают. Его наличие обретает особую значимость, эффективность, когда наниматель постоянно направляет работников в командировки. Соответственно, если командировки, ввиду специфики деятельности организации, не предусмотрены, то оформлять такой документ не имеет смысла.

Положение о командировках – стандартный распространенный локальный документ организации. Применяется он наравне с иными положениями, например об оплате труда. Данный документ:

- учитывает и отображает все командировочные нормы, требования, установленные ТК;

- определяет виды командировок и сопутствующих расходов (с допустимыми размерами суточных, обоснованием);

- содержит конкретный проработанный алгоритм оформления служебных поездок и компенсации командировочных расходов;

- оговаривает особенности работы в поездке, перечень документов для отчета по итогам поездки;

- предусматривает возможные случаи отказа работника от поездок и др.

Подобное положение не распространяется на разъездной характер работы, а также личные поездки работников. Использовать его нормы следует только при поездках в служебных целях, совершаемых по направлению вышестоящего руководства!

Какие нормы закона учесть при разработке положения

Составление документа поручают компетентному лицу. Например, работнику кадрового, юридического отдела либо даже бухгалтерии. При этом, как правило, берут уже готовый шаблон из интернета, либо разрабатывают собственный вариант.

Из Путеводителя по кадровым вопросам от экспертов «КонсультантПлюс» вы подробно узнаете, как правильно оформлять командировки. Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Положение о служебных командировках должно учитывать и отображать следующие законодательные нормы:

1. Правила направления и «командировочные» гарантии, установленные гл. 24 ТК.

2. Особенности порядка направления в служебные поездки из Положения, утв. постановлением Правительства № 749.

Положение № 749 о командировках утверждено постановлением Правительства РФ № 749 от 13 октября 2008 г., в нем рассматриваются основные вопросы, регулирующие отправку сотрудников в командировку. Так, положением определяется, что трудовым местом работника считается место нахождения компании, где он трудится, и если работник направляется в обособленное подразделение компании, которое находится в месте, отличном от места нахождения компании, эта поездка считается командировкой. Но в случае, если работа сотрудника компании имеет разъездной характер, то служебная поездка не признается командировкой.

3. Срок командировки определяет работодатель, руководствуясь объемом, сложностью работы, которую предстоит проделать работнику. Срок, когда работник фактически находится в командировке, определяется по билетам, которые работник предоставляет по возвращении. Так, днем отбытия в командировку считается день отправления транспортного средства (поезд, самолет, иное), которым работник следует до места назначения, таким же образом определяется день возвращения работника.

4. Нельзя отправлять в поездки беременных (ст. 259 ТК).

5. Определяя, кого направить в командировку, нужно учитывать ограничения, при которых допускается отправка:

- несовершеннолетних спортсменов либо творческих работников (ст. 268 ТК);

- лиц с ограниченными возможностями, если это не запрещено по состоянию здоровья, т. е. с учетом положений, требований ст. 23 ФЗ № 181 (послед. ред. от 28.12.2022);

- работников во время действия ученического договора, если поездка связана с ученичеством, например с сессией (ст. 203 ТК).

6. При отправке необходимо получать письменное согласие у определенных лиц (ст. 259, 264 ТК):

- работников, пребывающих на больничном по уходу за родственником;

- работниц с детьми до 3 лет;

- родителей, у которых есть дети с инвалидностью;

- родителя (опекуна), который один растит ребенка до 14 лет;

- многодетных родителей, если младшему ребенку еще нет 14 лет, а старшему – 18;

- одного родителя ребенка до 14 лет, если второй работает вахтовым методом;

- кандидата в депутаты (во время выборов).

Как оформить положение о командировках: структура и основной состав сведений

Положение о командировках – 2023 организации в стандартной версии может включать порядка 6 разделов:

1. Общие положения:

- что признается и не признается командировкой;

- на кого распространяется составляемый документ.

2. Сроки поездок:

- на какой срок можно отправлять в служебные поездки, как он определяется, в т. ч. с учетом временной нетрудоспособности и др. ситуаций.

3. Оформление служебной поездки:

- что является основанием для отправки в командировку;

- какие документы при этом нужно оформлять.

4. Расходы во время командировки:

- размер и порядок выдачи суточных при поездках на территории России и за ее пределами;

- перечень возмещаемых командировочных расходов, как они компенсируются;

- как выплачивается компенсация расходов при отсутствии подтверждающих документов;

- особенности оплаты труда командированного, а также выплаты суточных при задержках в пути.

5. Отчет по служебной поездке и порядок его представления:

- сдача авансового отчета в бухгалтерию по итогам поездки после возвращения на работу (конкретные сроки сдачи);

- необходимость приобщения к отчету оригиналов документов, подтверждающих суммы командировочных расходов (указывается перечень принимаемых документов);

- правила, сроки возврата неизрасходованных средств, выданных командированному перед поездкой.

6. Заключительный раздел положения о командировках организации:

- срок действия документа (бессрочный);

- возможность внесения изменений в него путем издания приказа руководителя;

- об ознакомлении работников с положением под подпись.

Документ должен иметь соответствующее название, дату утверждения и подпись руководителя. Действовать он начинает только после того, как его текст согласуют с главой организации (нанимателем).

Для этого обычно предусматривают специальный реквизит вверху документа – гриф утверждения. Он как раз и включает название организации, дату, должность с подписью руководителя и, собственно, слово «Утверждаю» (без кавычек).

При оформлении реквизитов (грифа утверждения) следует руководствоваться Методическими рекомендациями, утв. Приказом Росархива № 199 от 25.12.2020, а также ГОСТ Р 7.0.97-2016, утв. Приказом Росстандарта № 2004-ст в послед. ред. от 14.05.2018!

Условный образец положения о командировках, включающий разделы и сведения, обозначенные выше: