Как страховая компания оценивает ущерб после ДТП?

Никто не застрахован от несчастного случая, аварии, ведь дорога — место непредсказуемое. А если предупрежден, значит, вооружен. Правда же?

Сегодня расскажем про порядок действий при ДТП и как оценивается ущерб страховой.

%%type:widget, id:osago, name:quiz%%

Оглавление

К кому обратиться за возмещением ущерба после ДТП?

Если гражданская ответственность виновника застрахована, то за возмещением ущерба от ДТП нужно обращаться к страховщику (своему или ответственного за вред лица).

Обращайтесь к виновнику за возмещением, если у него нет полиса ОСАГО или страхового возмещения недостаточно, а также если у вас нет договора добровольного страхования. В некоторых случаях обязанность возместить вред возложена законом не на причинителя, а на иное лицо, например, его работодателя (п. 1 ст. 1064, п. 1 ст. 1068, ст. 1072 ГК РФ, п. 6 ст. 4 Закона об ОСАГО).

Когда можно обратиться за возмещением в свою страховую компанию?

- поврежденное имущество было застраховано по договору добровольного страхования имущества и наступил страховой случай, предусмотренный договором страхования — причинение вреда в результате ДТП. В этом случае страховая компания обязана возместить ваши убытки в пределах страховой суммы;

- в результате взаимодействия (столкновения) двух и более транспортных средств вред причинен только им, а гражданская ответственность всех владельцев застрахована по ОСАГО. В этом случае предъявляйте требование о возмещении вреда в рамках прямого урегулирования убытков к страховой компании, которая выдала вам полис ОСАГО.

Когда можно обратиться за возмещением в страховую компанию виновника ДТП?

- вред причинен не транспортному средству, а иному имуществу, например, перевозимому грузу, элементам дорожного устройства (ограждениям, столбам, дорожным знакам), и это зафиксировано в документах полиции или в извещении о ДТП;

- не все владельцы транспортных средств, участвовавших в ДТП, имели действующий на момент ДТП полис ОСАГО;

- не было столкновения транспортных средств (произошло так называемое бесконтактное ДТП). Например, автомобиль врезался в дерево, уклоняясь от столкновения с другим автомобилем. Позиция о том, что в этом случае следует обращаться в страховую компанию причинителя вреда, встречается в судебной практике.

Остались вопросы? Юристы DestraLegal будут рады вам помочь: нужно заполнить форму и с вами свяжутся для бесплатной консультации.

Как оценивается размер ущерба, причиненного в результате ДТП?

Если вы намерены получить страховое возмещение, сумму ущерба имуществу определит страховая компания. При этом в случае, если вы требуете возмещение по ОСАГО, но страховщик в установленный законом срок не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков, чтобы определить сумму страхового возмещения, то вы вправе самостоятельно обратиться за независимой экспертизой. В этом случае страховщик должен будет принять от вас результат оценки для определения размера страхового возмещения.

При самостоятельном расчете убытков от ДТП включите в них ущерб имуществу, расходы на восстановление и упущенную выгоду. Это объясняется тем, что такие убытки могут складываться из реального ущерба и упущенной выгоды. Реальный ущерб складывается из утраты имущества или его повреждения, а также расходов — уже понесенных или будущих. Поэтому для того, чтобы оценить размер ущерба от ДТП, нужно рассчитать ущерб, причиненный автомобилю и/или иному имуществу, и суммировать его с расходами, которые вы уже произвели или которые могут возникнуть позднее (например, на ремонт), а также посчитать упущенную выгоду, если она есть.

А теперь про каждый элемент более подробно:

- Ущерб имуществу — сумма ущерба может, в частности, включать в себя: стоимость восстановительного ремонта, то есть сумму расходов на восстановление автомобиля, сумму утраты товарной стоимости автомобиля (УТС), то есть величины снижения стоимости автомобиля в результате повреждения и последующего ремонта;

- Расходы, понесенные в связи с ДТП — любые расходы, которые вы понесли в связи с причиненным ДТП вредом: расходы на эвакуацию автомобиля с места ДТП до места ремонта или хранения, хранение поврежденного автомобиля и т.д.;

- Упущенная выгода. Например, если вы не получили доход по договору перевозки из-за простоя, поскольку автомобиль был в ремонте после аварии, это можно расценить как упущенную выгоду.

Полисом ОСАГО упущенная выгода не покрывается, то есть страховая компания не будет ее вам возмещать. С учетом этого и поскольку из-за упущенной выгоды образуется разница между страховым возмещением и фактическим размером убытков, вы можете требовать ее с лица, застраховавшего свою ответственность. Если вам не возместили упущенную выгоду по договору добровольного страхования имущества (такое может быть предусмотрено условиями страхования), ее тоже можно потребовать с ответственного лица. Обосновать требования можно ст. 15, п. 1 ст. 1064, ст. 1082 ГК РФ, обязывающими лицо, ответственное за вред, возместить его в полном объеме, в том числе в виде компенсации убытков, включая упущенную выгоду.

%%type:widget, id:osago, name:quiz%%

Как получить возмещение от страховой компании?

Сперва вам нужно уведомить страховщика о наступлении страхового случая. Затем, в случае если вы обращаетесь за возмещением по ОСАГО, нужно направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования. Страховщик примет решение о страховом возмещении или даст мотивированный отказ.

Если вы обращаетесь по полису добровольного страхования, то порядок действий предписан договором, который вы заключили со страховщиком, и/или правилами страхования страховой компании.

Срок уведомления страховщика о наступлении страхового случая

Потерпевший должен незамедлительно уведомить страховщика или его представителя о наступлении страхового случая. Это касается и добровольного страхования, и обязательного, если потерпевший намерен воспользоваться своим правом на страховое возмещение. При этом учтите, что порядок уведомления (в том числе и срок) при добровольном страховании может быть указан в правилах страхования, а не в договоре. В законодательстве об ОСАГО срок уведомления страховщика (его уполномоченного представителя) о наступлении страхового случая указан как "при первой возможности".

Учтите, что несвоевременное уведомление страховщика о наступлении страхового случая позволит ему отказать в страховой выплате, если, в частности, отсутствие у него сведений о произошедшем могло сказаться на обязанности выплатить страховое возмещение (п. 2 ст. 961 ГК РФ).

Остались вопросы? Юристы DestraLegal будут рады вам помочь: нужно заполнить форму и с вами свяжутся для бесплатной консультации.

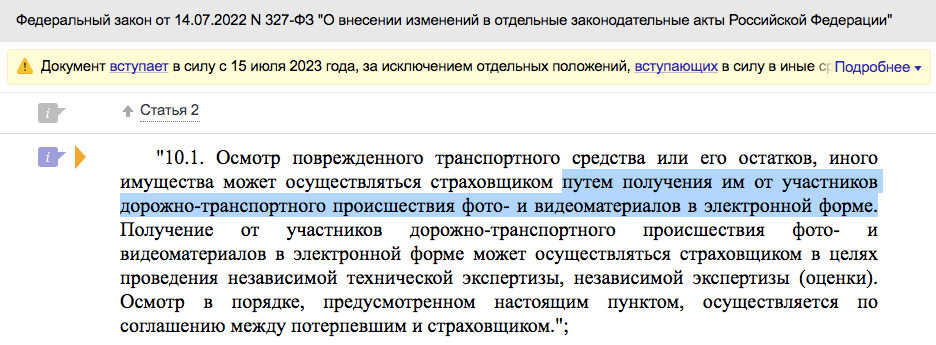

Изменения в правилах проведения оценки ущерба в 2023 году

- С 15 июля 2023 года страховым компаниям разрешили осматривать поврежденное авто и другое имущество удаленно — по фото и видео от участников ДТП. Для этого нужно соглашение между потерпевшим и страховщиком;

- С той же даты потерпевших освободили от обязанности представлять страховщику документы о возмещении на бумаге, если их уже направили в электронном виде;

- Заявление и ряд других документов для возмещения вреда потерпевший сможет передать, например, через сайт или приложение страховой компании. У нее появилась возможность также направлять документы в ответ;

- С 15 июля 2023 года и до конца 2024 года этот электронный обмен по общему правилу доступен только по соглашению со страховщиком. С 2025 года взаимодействие возможно без договора в полном объеме.

П.с. это же очень удобно, не правда ли?

Если вы попали в ДТП и необходимо взыскать деньги со страховой или с виновника, юристы юридического сервиса DestraLegal будут рады помочь вам, ознакомятся с вашей ситуацией, изучат документы и проконсультируют по дальнейшим шагам.

Нужно заполнить форму, кратко описать ситуацию, а юрист изучит ее и предложит варианты решения. А главное — все это можно сделать не выходя из дома.

Расчет ущерба по ОСАГО: определяем размер страховой выплаты

В каждом страховом полисе обозначены суммы, в пределах которых страховщик рассчитывает страховые выплаты при ДТП. Узнать актуальную цену страховки на Ваше авто можно здесь . Однако, чтобы получить возмещение, вам необходимо выполнить ряд требований, предусмотренных законодательством Украины. В каком случае и на какую именно сумму вы можете рассчитывать? Рассмотрим подробно.

Лимиты выплат по ОСАГО

На данный момент в Украине действуют следующие лимиты для страхового возмещения по внутреннему договору ОСАГО:

если нанесен вред здоровью (в том числе, когда это приводит к летальному исходу)

Обратите внимание, что данные суммы являются максимальными и могут быть ориентиром, когда ДТП фиксирует полиция, а виновника дорожной аварии определяет суд.

В таком случае страховая компания в течение 10 дней с момента поступления заявления о ДПТ осматривает ТС и рассчитывает выплату страхового возмещения по специальной формуле, принимая во внимание ряд параметров:

- во сколько обойдутся ремонтные работы;

- цену запчастей и материалов, которые необходимы для ремонта;

- коэффициент физического износа авто;

- год выпуска, марку и модель ТС, его рыночную стоимость;

- число ТС, пострадавших в ДТП;

- сумму, потраченную на эвакуацию ТС.

Износ НЕ насчитывают для легкового транспорта, выпущенного в СНГ и бывшего в использовании не более 5 лет, и машин, выпущенных в любых других странах с аналогичным показателем не больше 7 лет. Впрочем, износ учтут несмотря на «возраст» автомобиля, если вы использовали транспортное средство как авто специального назначения (например – для перевозки пассажиров). Также его включат в расчеты в том случае, если транспортное средство эксплуатируется в интенсивном режиме (пробег в два раза больше чем нормативный), составные части кузова авто были отремонтированы или наблюдается сквозная коррозия деталей кузова.

Стоит отметить, что если в ДТП было 1-5 участников, то максимально возможная выплата по ОСАГО составит 650 тысяч грн. для каждого пострадавшего. Если же автомобилей больше, то эта сумма распределяется пропорционально – чья машина больше повреждена, тому больше и платят.

При небольшом дорожно-транспортном происшествии и незначительных повреждениях ТС, его участники могут воспользоваться европротоколом (соответствующий бланк страховая компания выдает во время заключения договора ОСАГО). Здесь важно, чтобы были соблюдены следующие условия:

- у обоих участников ДТП оказался полис ОСАГО;

- участники ДТП не находились под воздействием алкоголя и/или наркотиков;

- в результате ДТП никто не получил физических травм.

Если по обоюдному согласию вы решаете оформлять европротокол, то граничная сумма страховой выплаты по ОСАГО составит 50 тыс. грн. Поэтому тут важно точно понимать, во сколько может обойтись ремонт транспортного средства. Когда объективно видно, что ущерб превышает лимит, вызывайте Нацполицию и фиксируйте происшествие.

Все, что превышает рассчитанную страховой компанией сумму возмещения, виновник аварии оплачивает пострадавшей стороне самостоятельно, в том числе размер франшизы (если она была указана в полисе). Именно потому часто вместе с ОСАГО собственники ТС оформляют договор добровольного страхования гражданской ответственности (ДГО) — он увеличивает лимиты и помогает избежать дополнительных расходов, особенно при крупном ущербе.

Виновник ДТП. В каких случаях выплачивают ОСАГО?

В законе об ОСАГО описаны случаи, когда выплату по полису автогражданки компания производит, а также обстоятельства, при которых отказывает страхователю.

Выплата по страховке при ДТП положена при ущербе, нанесенном имуществу, жизни и здоровью пострадавшей стороны.

Условия, которые участники дорожной аварии должны выполнить обязательно, чтобы было выплачено страховое возмещение:

- сообщить о ДТП в страховую компанию в течение трех рабочих дней с момента дорожного происшествия — письменно в виде заявления;

- если сообщить в СК сразу не удалось, участник ДТП должен иметь документы, подтверждающие уважительную причину, по которой так произошло;

- дождаться приезда работников соответствующего подразделения Нацполиции и оформления ДТП, если водители решили не использовать европротокол;

- не перемещать ТС и другое имущество до осмотра места аварии сотрудником страховой компании, если вызван аварийный комиссар.

Обратите внимание: аварийный комиссар выезжает на место ДТП, если нанесен ущерб здоровью и жизни, а также в случае крупного дорожного происшествия, в том числе при участии более двух ТС. В остальных дорожных авариях для СК достаточно фотофиксации. Сделайте четкие фото (общие и детальные в местах повреждения) и отправьте их на горячую линию, затем получите подтверждение от оператора — качество и количество фото СК устраивает. Тогда аварийный комиссар не понадобится.

Страховая компания имеет право отказать в страховом возмещении:

- если за причиненный ущерб не возникает гражданско-правовая ответственность в соответствии с законом об ОСАГО;

- застрахованный автомобиль попал в ДТП во время тренировочной поездки или участия в официальных соревнованиях;

- водитель был пьян, скрылся с места ДТП либо не вовремя сообщил в СК о страховом событии;

- когда речь идет об ущербе, из-за которого ТС утратило товарный вид, а также в ряде других случаев (полный перечень указан в статье 32 профильного закона);

- при неправильном оформлении европротокола.

Если виновником ДТП является водитель-льготник (он управляет ТС без ОСАГО), выплату осуществляет Моторное (транспортное) страховое бюро Украины (МТСБУ). Все детали оформления такого возмещения описаны в статье 41 закона об ОСАГО. Оформить страховой полис по самой низкой цине можна на этой странице .

Порядок выплат ОСАГО

Чтобы получить страховую выплату по ОСАГО, необходимо подать в СК соответствующее заявление в течение 30 дней с момента ДТП. К этому необходимо добавить:

- оригинал европротокола, если вы его применяли;

- паспорт гражданина Украины;

- документ, удостоверяющий право заявителя на получение страхового возмещения, если заявитель не является потерпевшим или законным представителем;

- ИНН;

- документ, подтверждающий право собственности на поврежденное имущество на день ДТП;

- свидетельство о смерти потерпевшего и документы, подтверждающие расходы на погребение, а также документы о содержании пострадавшего (если речь идет об одном из таких возмещений);

- банковские реквизиты.

Также у пострадавшей стороны есть 10 дней с момента ДТП, чтобы предоставить ТС страховой компании для осмотра.

Если во время ДТП вы не оформляли европротокол, а виновного устанавливал суд, тогда СК понадобится и соответствующее судебное решение.

После согласования размера страхового возмещения с пострадавшей стороной, у страховой компании (МТСБУ) есть от 15 до 90 дней, чтобы выплатить всю сумму страхового возмещения.

Заявителю страховая компания сообщает о своем решении по поводу выплаты/невыплаты по телефону и письменно (с указанием причины отказа) в течение трех рабочих дней с момента его принятия. Саму выплату страхового возмещения СК осуществляет посредством банковского перевода по указанным заявителем реквизитам, чт о регламентировано законодательством.

За каждый просроченный день выплаты по вине СК она обязана заплатить пеню в размере двойной учетной ставки Нацбанка, действующей в период, за который насчитана пеня.

Если виноват в ДТП выплатят ОСАГО?

В соответствии с законом об ОСАГО выплата виновнику ДТП не предусмотрена, соответственно, страховая компания компенсирует ущерб только пострадавшей стороне при соблюдении ею предписанных законодательством условий.

В то же время, если в ДТП оказались, к примеру, два авто и оба водителя виноваты в аварии, то каждому из них положено 50% от нанесенного ущерба.

Выплата по ОСАГО при отсутствии виновника?

Если во время ДТП застрахованному водителю нанесен ущерб со стороны неустановленного ТС, выплату осуществляет МТСБУ. И здесь идет речь только о покрытии ущерба здоровью и жизни пострадавших. Ущерб, причиненный имуществу, в таком случае оплачен не будет.

Кто выплачивает страховку по ОСАГО?

Страховое возмещение по договору ОСАГО выплачивает страховая компания виновника ДТП либо же та, где вы застрахованы.

Второй вариант возможен, если был заключен договор прямого урегулирования. Это очень выгодно, ведь невиновному водителю не придется обращаться в незнакомую СК и волноваться о том, есть ли у виновника страховка.

Также следует отметить что если у второго участника нет полиса, то пострадавший может претендовать на выплату от МТСБУ. Еще один вариант — потребовать выплату у виновника через суд.Через сколько дней выплачивают страховку после ДТП?

Страховое возмещение СК выплачивает в течение 15—90 дней с момента принятия решения о выплате.

До этого у страховой компании есть 10 дней с момента ДТП для проведения осмотра ТС и расчета размера возмещения, а также 30 дней, чтобы страхователь подал все предусмотренные законодательством документы для осуществления выплаты.

Если по какой-либо уважительной причине (например, ожидание решения суда) время сбора документов увеличивается, на этот срок СК продлевает срок выплаты.

Независимая экспертиза после ДТП: что это такое, как проводится, сколько стоит

Если автомобилист не удовлетворен размером выплаты по ОСАГО, он может заказать независимую экспертизу после ДТП и взыскать через суд со страховщика полную компенсацию убытков. Что называют независимой экспертизой , как ее проводят и когда она нужна? Эти и другие вопросы будут рассмотрены в материале.

Что такое независимая экспертиза ДТП

Независимая экспертиза автомобиля после ДТП – это ряд мероприятий, которые выполняет специалист-техник с целью выявить неисправности после аварии и определить стоимость восстановления авто.

Автоэкспертиза у стороннего эксперта не заменяет первичную экспертизу, которую проводит страховщик, чтобы определить сумму компенсации.

Получение возмещения на ремонт машины после ДТП доступно обладателям полиса ОСАГО , приобрести который можно онлайн через «Автокод ОСАГО». Агрегатор показывает предложения от разных страховщиков и помогает на разнице цен сэкономить до 5 500 рублей на оформлении автогражданки.

Оформление страховки займет всего 5 минут. Полис можно оформить по госномеру авто. После оплаты он придет на электронную почту, откуда его можно распечатать и возить с собой.

Для чего проводится экспертиза после ДТП

Оценку ущерба автомобиля проводит представитель страховщика, которому выгодно занизить размер компенсации. Многие водители жалуются, что средств, выделенных на ремонт страховщиками, не хватает. Например, когда специалисты оценивают ущерб, они не уделяют внимание скрытым дефектам авто или некорректно рассчитывают стоимость необходимых запчастей. Поэтому суммы компенсации на ремонт оказывается недостаточно.

К независимой экспертизе автомобиля , согласно ст. 12.1 закона «Об ОСАГО» , водители прибегают для суда , чтобы оспорить проведенную страховщиком экспертизу и взыскать со страховой ущерб в необходимом размере. Проводить оценку будет независимый специалист, который не связан ни со страховой, ни с водителем.

Что выявляет независимая экспертиза после ДТП по ОСАГО

Техническое независимое исследование помогает выявить:

- поломки, полученные в аварии;

- серьезность полученных повреждений, методы ремонта и его целесообразность;

- размер затрат на восстановительный ремонт.

Фирмы, которые предлагают экспертные услуги, определяют цену восстановления авто и проводят ряд дополнительных действий:

- помогают выяснить обстоятельства и причины аварии;

- проводят оценку остаточной стоимости машины;

- устанавливают сумму урона, который предъявил потерпевший к виновнику аварии.

С отчетом независимого эксперта водитель может обратиться к страховщику и потребовать полностью возместить ущерб. Если СК откажется, можно взыскать выплату в должном размере через суд.

Иногда экспертиза проводится потерпевшим, когда он не согласен с суммой компенсации за ремонт машины. Потерпевший может провести независимую оценку ущерба, и если она покажет, что требуется большая сумма на ремонт, – обратиться в суд и взыскать с виновника аварии полную компенсацию.

Кто проводит экспертизу автомобиля после ДТП

Услуги организаций и лиц, которые занимаются независимой экспертизой для ОСАГО , не требуют обязательного лицензирования и не попадают под ФЗ №99-ФЗ «О лицензировании отдельных видов деятельности ». Эксперт должен быть аттестован и иметь необходимую квалификацию, что говорится в з аконе «Об ОСАГО ». Все эксперты-техники, которые вправе заниматься техническим исследованием машин после ДТП, перечислены в государственном реестре , который доступен на портале Министерства юстиции РФ.

Сколько стоит независимая оценка ущерба автомобиля после ДТП

На размер платы за экспертные работы влияет объем и сложность повреждений, стоимость машины и регион, в котором проводится исследование. Например, в Москве работа эксперта будет стоить 4-15 тысяч рублей, в Санкт-Петербурге – от 4 до 9 тысяч рублей, а в Смоленске – от 3 до 7 тысяч рублей.

Физические лица платят за услугу меньше, чем организации.

Кто оплачивает независимую оценку автомобиля после ДТП

Независимую экспертизу после ДТП заказывает собственник авто по своему желанию, оплачивать ее он будет сам. Но, как предписывает закон «Об ОСАГО», если страховая признает экспертный отчет основанием для выплаты компенсации, то цену экспертизы включат в сумму убытков.

Как проводится независимая оценка ущерба автомобиля после аварии

Положение Банка России №432-П описывает, как должны оцениваться повреждения и рассчитываться цена ремонта. Самостоятельность тут недопустима.

Процесс проведения экспертизы авто после ДТП такой:

- водитель изучает в интернете отзывы об экспертах, проверяет их аттестацию в реестре на сайте Министерства юстиции и определяется с выбором специалиста, который будет оценивать ущерб;

- подписывает соглашение с экспертом на оценку авто после ДТП ;

- предоставляет в экспертную организацию СТС, ПТС (либо выписку из электронного ПТС) машины, протокол с места аварии, справку о ДТП, результаты предыдущей экспертизы (если это повторная проверка), а также иные документы, которые помогут эксперту увидеть все обстоятельства аварии;

- договаривается с экспертом о дате, времени и месте проведения осмотра;

- сообщает страховщику и виновнику аварии о месте, дате и времени проведения экспертизы за три дня до проведения осмотра, как требует пункт 3.12 Положения №431-П ;

- пригоняет машину на осмотр;

- эксперт проводит осмотр, для чего может частично разобрать авто, чтобы выявить скрытые дефекты;

- эксперт делает видеозапись и фото осмотра;

- эксперт составляет заключение исследования.

Экспертный отчет будут оформлять 2-5 дней, срок выполнения зависит от количества повреждений и расчетов.

Какие документы оформляют по результатам оценки ущерба автомобиля после ДТП

По результатам осмотра авто эксперт составляет заключение, которое должно соответствовать требованиям Положения Банка России №433-П и содержать:

- полную информацию о компании, которая проводила экспертизу. Если это индивидуальный предприниматель, в заключении указывается его ФИО, адрес, дата регистрации ИП и полные данные документа, подтверждающего внесение записи о регистрации в госреестр;

- номер и дату договора на проведение экспертизы;

- личные данные заказчика услуги;

- перечень объектов, которые подвергнутся исследованию (машина, видеорегистратор и прочее);

- полную информацию о машине;

- дату, когда машина попала в ДТП и получила повреждения;

- перечень документов, изученных при экспертизе;

- вопросы, на которые должна ответить экспертиза;

- список нормативных документов и методик, применяемых при экспертизе;

- список проведенных исследований;

- информацию о неподтвержденных сведениях;

- выводы, к которым пришел эксперт в процессе экспертизы;

- выводы по имеющимся изначально вопросам.

Формулировка выводов должна быть однозначной и информативной. Все вопросы, которые ставились перед экспертом, должны иметь исчерпывающий ответ.

Что делать после независимой экспертизы авто после ДТП

Водителю нужно составить требование в страховую компанию о пересчете суммы компенсации и приложить к документу заключение независимого эксперта. Страховщик рассмотрит документы в течение 10 суток, а затем либо доплатит недостающую сумму или откажет, указав причины.

Водитель может подать иск в суд и приложить к нему заключение независимого специалиста. Суд может назначить свою экспертизу, и, если требования водителя окажутся справедливыми, обяжет страховщика компенсировать ущерб в полном объеме. Также страховая оплатит затраты водителя на независимую оценку ущерба автомобиля.

Итак, кратко

1. Независимая оценка ущерба нужна, если водитель не согласен с размером компенсации, который рассчитала страховая компания.

2. Оплатить экспертизу должен водитель, но, если он докажет свою правоту, страховая возместит затраты на независимое исследование.

3. Проводить экспертизу должен аттестованный эксперт-техник, входящий в реестр на сайте Министерства юстиции.

4. На размер стоимости экспертизы влияет регион проведения исследования, масштаб повреждений и стоимость авто.

5. После экспертизы выдается экспертное заключение, с которым можно обратиться к страховщику или в суд, а после этого получить компенсацию в необходимом размере.

Как рассчитать ущерб при ДТП?

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.