Ставка налога на прибыль в 2023 году — кому и сколько платить

В 202 3 году некоторые организации полностью освобождаются от уплаты налога на прибыль. Налог на прибыль всё так же платят юридические лица, работающие на общей системе налогообложения. Ставка не единая и зависит от нескольких факторов. В статье разбираемся в нормативных изменениях, порядке и сроках уплаты.

- Автор: Анна Громова

- Редактор: Варвара Ермилова

Налог на прибыль: общее понятие

Помогли разобраться эксперты Эвотора

Налог на прибыль организаций — это прямой налог, который взимается с годовой прибыли компаний. П рибыль определяется как разница между доходами и расходами компании. Она и является базой для налогообложения. Таким образом, обязанность заплатить налог возникает только тогда, когда есть база для налогообложения — прибыль. Если базы нет, нет и оснований для уплаты налога.

Все правила налогообложения прибыли организаций регламентированы главой 25 НК РФ .

Кто платит и не платит налог на прибыль

Налоговый кодекс чётко определяет категории лиц, с которых взимается налог на прибыль:

- российские юрлица — ООО, АО, ПАО и другие;

- иностранные юрлица, которые работают через постоянные представительства или просто получают доход от источника в РФ;

- иностранные организации, признанные налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения;

- иностранные организации, местом фактического управления которыми является РФ, если иное не предусмотрено международным договором по вопросам налогообложения.

Освобождаются от уплаты налога на прибыль:

- налогоплательщики, применяющие специальные налоговые режимы — ЕСХН, УСН, ЕНВД — или являющиеся плательщиками налога на игорный бизнес;

- участники проекта «Сколково» — действующего в Москве научно-технологического комплекса ;

- налогоплательщики, зарегистрированные на территории Курильских островов.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут быть разные категории доходов.

Ставка налога на прибыль в 2023 году

В 202 3 году можно выделить следующие категории ставок для налога на прибыль организаций — основная, льготная, специальная и нулевая. Когда и какую применять, зависит от ситуации.

Основная ставка налога

Размер налога на прибыль в 202 3 году для юридических лиц составляет 20%. Этот процент делится на две составляющие:

- 3% — зачисление в федеральный бюджет;

- 17% — зачисление в региональный бюджет.

Исключение: прибыль организаций от деятельности, связанной с добычей углеводородного сырья на новых морских месторождениях, облагается налогом по ставке 20% без распределения между бюджетами разных уровней. Вся сумма налога зачисляется в федеральный бюджет.

Льготная ставка налога

Для отдельных видов доходов, а также для прибыли от некоторых видов деятельности предусмотрены пониженные ставки налога на прибыль ( п. 1.1–5.1 ст. 284 НК ). В перечень таких доходов попадают:

- дивиденды;

- доходы иностранных организаций;

- проценты по государственным ценным бумагам;

- прибыль IT-компаний;

- прибыль участников проекта «Сколково»;

- прибыль участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- прибыль от деятельности регионального оператора по обращению с твёрдыми коммунальными отходами;

- доходы от продажи долей в уставном капитале, акций и другие.

На местном уровне власти вправе снижать региональную налоговую ставку.

Так, в Москве ставку 13,5% используют категории налогоплательщиков, чья деятельность предполагает:

- использование труда инвалидов;

- производство автомобилей;

- работу в особой экономической зоне, технополисах и индустриальных парках.

В Санкт-Петербурге перечень налогоплательщиков, которые платят 13,5% с прибыли, сокращается до резидентов особой экономической зоны.

В большинстве регионов РФ есть пониженные ставки для отдельных видов деятельности. Устанавливаются они региональным законодательством. Узнать о размерах ставок можно на официальном сайте ФНС , выбрав регион деятельности в верхнем левом углу страницы.

Специальные ставки

Законодательством также предусмотрены специальные ставки федерального налога:

- 50% — местные организации из п. 1 ст. 275.2 НК РФ , которые добывают углеводородное сырьё на новом морском месторождении из второго абзаца подп. 5 п. 1 ст. 11.1 НК РФ .

- 30% — с доходов по ценным бумагам (кроме доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счёте депо, если информацию о них не предоставили налоговому агенту ( п. 4.2 ст. 284 НК РФ ).

- 20% — иностранные фирмы без российского представительства, добытчики углеводородного сырья на новом морском месторождении и контролируемые иностранные компании.

- 15% — зарубежные организации с дивидендов российских фирм, все владельцы с доходов по государственным и муниципальным ценным бумагам (ЦБ).

- 13% — местные организации с дивидендов зарубежных и российских фирм и с дивидендов от акций по депозитарным распискам. При условии соблюдения норм подп. 1 п. 3 ст. 284 НК РФ применяется ставка 0%.

- 10% — иностранные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и при международных перевозках.

- 9% — с процентов по муниципальным ЦБ и другим доходам из подп. 2 п. 4 ст. 284 НК РФ.

- 5% — с дивидендов, полученных иностранными лицами от международных холдинговых компаний ( подп. 1.2 п. 3 ст. 284 НК РФ ), при наличии такого статуса на дату принятия решения о выплате дивидендов. Кроме того, должны соблюдаться условия, установленные статьёй 284.10 НК РФ. Для компаний, получивших статус МХК до 25.02.2022, предусмотрена отсрочка применения этих условий до 31.12.2025 (подп. 1.2 п. 3 ст. 284 НК РФ).

- 3% — местные компании из реестра организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, если они получают от этого бизнеса не менее 70% всех доходов ( п. 1.16 ст. 284 НК РФ ).

- 2% — для резидентов особых экономических зон (п. 1.2-1 ст. 284 НК РФ).

Нулевая ставка налога

Ставка 0% предусмотрена для предпринимателей, ведущих деятельность в следующих направлениях:

Услуги в сфере образования и медицины (п. 3 ст. 284.1 НК).

Условия: наличие лицензии, отсутствие операций с векселями. Доходы по основной деятельности — от 90%. Численность сотрудников — от 15 человек, при этом количество персонала с профильным образованием — не менее 50% от общего количества.

Услуги в социальной сфере (п. 3 ст. 284.5 НК).

Условия: предприятие включено в реестр поставщиков соцуслуг РФ. Доходы от основной деятельности — от 90%. Штатная численность сотрудников — от 15 человек.

Государственные музеи, библиотеки, театры (п. 1 ст. 284.8 НК).

Условия: организация осуществляет деятельность под управлением государственных субъектов РФ или муниципального образования. Доходы от услуг — не менее 90%. Организация соответствует перечню видов культурной деятельности, утверждённых постановлением Правительства РФ от 08.05.2020 № 642 .

Услуги местных организаций в IT-сфере (подп. 1.15 п.1 ст. 284 НК).

Условия: у компании должен быть документ о государственной аккредитации . Доходы от услуг — не менее 70%. Организация создана не в результате реорганизации после 1 июля 2022 года. Доля участия РФ в организации менее 50%.

Даже при нулевой ставке предприниматель обязан вести КУДиР

КУДиР — книга учёта доходов и расходов, которую должны вести предприниматели на всех налоговых режимах независимо от того, есть у них льготы по налогу или нет.

Онлайн-касса «Эвотор» может вести КУДиР за вас, если на ней есть приложение «Книга учёта доходов и расходов» . В вашу книгу всегда можно будет что-то добавить, исправить или убрать записи. А если налоговая запросит КУДиР — сможете распечатать бумажную версию сразу за последние три года.

Все подробности про «КУДиР» →

На правах рекламы ООО “Эвотор” 2Ranym3HNwr

Налоговая база

Сумма налога на прибыль рассчитывается отдельно по каждому виду деятельности, в отношении которого установлены разные налоговые ставки ( п. 2 ст. 274 НК ). База определяется нарастающим итогом с начала года и до его окончания. Для её расчёта важно правильно определить доходы и расходы организации.

Существует два метода признания доходов и расходов — начисления и кассовый. Разница между ними значительная, но главный нюанс заключается в признании доходов/расходов в разные периоды.

- Начисления ( ст. 271 , 272 НК ) — период, когда произошла операция, независимо от даты фактического поступления денег на расчётный счёт.

- Кассовый ( ст. 273 НК ) — дата поступления денег в кассу или на расчётный счёт.

Большинство предприятий применяют метод начисления. Кассовое признание доходов/расходов доступно только тем организациям, у которых выручка от реализации товаров и услуг в среднем за предыдущие четыре квартала не превышала миллиона рублей в каждом квартале ( письмо № 03-03-06/1/75488 от 16.12.2016 ).

Расходы и доходы определяются одним методом. Нельзя учитывать расходы по начислению, а доходы по кассовому методу.

Виды доходов и расходов для налоговой базы

Расходы и доходы организации делятся на два вида — основная деятельность и дополнительная. Например, продажа одежды, обуви и аксессуаров в магазине соответствующей направленности относится к основной деятельности. Сдача в аренду свободного складского помещения — к дополнительной, внереализационной. Оба вида доходов облагаются налогом, включаются в базу.

Законодательство разрешает вычитать из налоговой базы расходы по основной и дополнительной деятельности. Например, магазин одежды вычитает суммы на закупку товаров — основная — и расходы на содержание складского помещения, которое сдаёт в аренду, — внереализационная.

Классификация доходов и расходов

| Деятельность | Доходы | Расходы |

|---|---|---|

| Основная | Выручка от реализации товаров, услуг, от реализации имущественных прав — продажа доли в бизнесе, интеллектуальной собственности, передача долговых обязательств контрагентов третьим лицам и другое | Оплата труда, закупка товаров, амортизация, расходы на содержание помещений |

| Внереализационная | Доходы от аренды имущества, дивиденды, проценты по выданным займам, плюсовая разница в курсах валют | Расходы на содержание помещений, переданных в аренду, проценты по кредитам, минусовая разница в курсах валют, судебные издержки |

Также налоговую базу можно уменьшить на сумму убытков прошлых лет . Но следует учитывать, что согласно статье 283 НК РФ до конца 2024 года можно уменьшить базу по налогу в текущем году на сумму убытков максимум на 50% . Остальные убытки можно перенести на следующие годы.

Все доходы/расходы для расчёта налоговой базы должны быть подтверждены первичной документацией и в части затрат экономически обоснованы. Например, собственник предприятия не может сделать ремонт в своём доме или отправиться на летний отдых с семьёй за счёт предприятия, а потом включить эти расходы в налоговую декларацию. Такой подход наказуем, на организацию накладываются штрафы.

Расходы, которые нельзя вычесть, приведены в статье 270 НК РФ . К ним относятся:

- взносы в уставный капитал;

- платежи за превышение уровня выбросов в окружающую среду;

- пени и штрафы;

- предоплата за товар или услугу;

- погашение кредитов на жильё сотрудников;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником, и другие.

Инструкция по расчёту налога на прибыль организаций

Порядок действий состоит из двух этапов:

- Определить базу — налогооблагаемую прибыль.

- Умножить результат на региональную и федеральную ставку.

ООО «Панельстрой» работает на общей системе налогообложения. За календарный год прибыль компании составила 10 800 000 ₽. Расходы на ведение деятельности — 5 200 000 ₽. П рибыль: 10 800 000 — 5 200 000 = 5 600 000 ₽. Это и есть налоговая база, которая принимается за основу для расчёта налога.

ООО «Панельстрой» работает в регионе со стандартной ставкой 17%. По итогам года компания заплатит в местный бюджет:

- 5 600 000 х 17% = 952 000 ₽.

В федеральный бюджет:

- 5 600 000 х 3% = 168 000 ₽.

Итого общая сумма налога составит те самые 20% от прибыли: 952 000 + 168 000 = 1 120 000 ₽ (5 600 000 х 20% = 1 120 000).

Рассчитывайте налог с помощью онлайн-кассы «Эвотор»

Если на кассе есть приложение «Книга учёта доходов и расходов» , вы в любой момент сможете взять данные для расчёта налога из личного кабинета Эвотора.

На правах рекламы ООО “Эвотор” 2Ranym4mNEC

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем по итогам года. Алгоритм расчёта приведём на примере того же ООО «Панельстрой». Как известно, предприятие работает на ОСН, ставка налога на прибыль — 20%.

Первый квартал (январь-март) 2022 года компания отработала со следующими результатами:

- доходы — 2 800 000 ₽;

- расходы — 900 000 ₽;

- убытки прошлых периодов — по нулевым показателям.

Налоговая база за первый квартал составит: 2 800 000 — 900 000 = 1 900 000 ₽. Авансовый платёж составит: 1 900 000 х 20% = 380 000 ₽, из них 323 000 пойдёт в региональный бюджет, 57 000 — в федеральный.

За шесть месяцев работы 2022 года (январь-июнь) ООО «Панельстрой» показала следующие результаты:

- доходы — 6 100 000 ₽;

- расходы — 2 400 000 ₽;

- убытков в прошлых периодах нет.

Налоговая база за первое полугодие составит 6 100 000 — 2 400 000 = 3 700 000 ₽. Авансовый платёж: 3 700 000 х 20% = 740 000 ₽. Но за первый квартал предприятие уже заплатило налог на прибыль в размере 380 000 ₽. Значит, из полученной суммы 740 000 ₽ вычитается 380 000 ₽. Получается 360 000 ₽ — это и есть необходимый авансовый платёж за второй квартал.

За девять месяцев (январь-сентябрь) ООО «Панельстрой» получила следующий финансовый результат:

- доходы — 8 100 000 ₽;

- расходы — 3 700 000 ₽;

- убытки в прошлых периодах отсутствуют.

Налоговая база: 8 100 000 — 3 700 000 = 4 400 000 ₽. Авансовый платёж: 4 400 000 х 20% = 880 000. За первый квартал уплачено 380 000, за второй — 360 000. Эти суммы вычитаются из платежа: 880 000 — 380 000 — 360 000 = 140 000 ₽ — это авансовый платёж за девять месяцев.

За 12 месяцев 2022 года (январь-декабрь) компания отработала со следующими показателями:

- доходы — 10 800 000 ₽;

- расходы — 5 200 000 ₽;

- убытков в прошлые периоды нет.

Налоговая база составит 10 800 000 — 5 200 000 = 5 600 000 ₽. Авансовый платёж: 5 600 000 х 20% = 1 120 000 ₽. В течение года компания платила налог: 380 000 (первый квартал) + 360 000 (полугодие) + 140 000 (девять месяцев) = 880 000 ₽. Чтобы рассчитать налог на прибыль за год, необходимо от общей суммы отнять уплаченные авансы : 1 120 000 — 880 000 = 240 000 ₽ должна заплатить компания в бюджет.

Когда платить налог на прибыль в 2023 году

Срок перечисления налога на прибыль зависит от двух факторов. Первый — статус компании: налогоплательщики и налоговые агенты. Второй — способ уплаты авансов. Тут есть три варианта:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале ( п. 2 ст. 286 НК );

- ежемесячно исходя из фактической прибыли (п. 2 ст. 286 НК);

- ежеквартально (п. 3 ст. 286 НК).

Все предприятия платят налог за год не позднее 28 марта следующего года ( п. 1 ст. 287 НК ). Срок сдвигается, если он выпадает на выходные или нерабочие праздничные дни. В таком случае можно перечислить деньги на следующий первый рабочий день ( п. 7 ст. 6.1 НК ).

То же самое касается ежемесячных и квартальных платежей. Если компания платит помесячно, то отчётный период за январь — до 28 февраля, за февраль — до 28 марта, за март — до 28 апреля и так далее. За кварталы уплачивается идентично: первый (январь-март) — до 28 апреля, второй (апрель-июнь) — до 28 июля, третий (июль-сентябрь) — до 28 октября.

Налоговый календарь в вашем Эвоторе

В приложении «Книга учёта доходов и расходов» уже зашит календарь с вашими персональными налоговыми датами. Сервис подскажет, когда и какие документы подавать в налоговую — вы ничего не пропустите.

Завести помощника по КУДиР →

На правах рекламы ООО “Эвотор” 2Ranym6FMWY

Подытожим

- Налог на прибыль организаций — прямой налог , сложн ый в расчёте из-за определения налоговой базы.

- Важно точно классифицировать доходы и расходы, убытки, знать федеральные и региональные ставки и пользоваться положенными льготами.

- Расходы и доходы определяются одним методом. Нельзя учитывать расходы по начислению, а доходы по кассовому методу.

- Актуальную информацию по региону всегда можно узнать на официальном сайте ФНС. Это поможет избежать лишних расходов или волокиты по возврату излишне перечисленных средств из бюджета.

- В 202 3 году налог на прибыль составляет от 0 до 5 0% в зависимости от деятельности и географии предприятия.

- Налог можно платить помесячно или поквартально.

Налоговую базу можно уменьшить на сумму убытков прошлых лет , максимум на 50%.

Налог на прибыль сколько процентов

Всем ИП и организациям, которые не применяют какой-либо льготный налоговый режим, доступна общая система налогообложения (ОСНО). Она считается самой сложной и более подходящей для среднего и крупного бизнеса. Но на самом деле ОСНО иногда применяют даже предприниматели.

ОСНО считается базовой системой налогообложения, которая присваивается налогоплательщику по умолчанию. Поэтому после регистрации бизнеса не нужно подавать каких-либо заявлений на применение этой системы налогообложения — она назначается автоматически.

В этой статье рассмотрим особенности применения ОСНО для субъектов новых территорий и разберемся, что означает переходный период для бизнеса после присоединения к РФ.

- Налоги на ОСНО

- Общий порядок расчета налога на прибыль

- Особенности расчета налога на прибыль

- НДС: ставки и налоговая база

- Особенности НДС

- Освобождение от уплаты НДС

- Налоговый контроль за уплатой НДС

- Особенности переходного периода по НДС и налогу на прибыль на новых территориях

- Расчет НДС с 1 января 2023 года

- Порядок оформления счетов-фактур

- Что не облагается НДС

Налоги на ОСНО

Основные налоги, которые уплачиваются при применении ОСНО:

| Для организаций | Для ИП |

|---|---|

| Налог на прибыль | НДФЛ |

| НДС | НДС |

Также при наличии объекта налогообложения уплачиваются земельный налог, транспортный налог, налог на имущество, акцизы.

Общий порядок расчета налога на прибыль

Расчет налога на прибыль осуществляется по принципу: из всех доходов вычитаем все расходы. Полученная прибыль — это и есть налоговая база для расчета налога.

На ОСНО расчет налога на прибыль производится преимущественно по методу начисления, то есть на основании документов. Этим он отличается от кассового метода УСН, когда нужно следить за движением денежных средств.

Подписанные документы на ОСНО — это доказательство оказанных услуг (приобретены ли материалы, начислена ли зарплата и т.д.). Так, чтобы признать зарплату в расходах, она необязательно должна быть выплачена, но должна быть начислена.

Правила обложения налогом на прибыль зафиксированы в гл. 25 НК РФ.

Налоговые ставки

Основная ставка налога на прибыль составляет 20%, из которых 3% уходят в федеральный бюджет, а 17% – в региональный. Но с 2023 года сумма перечисляется в составе единого налогового платежа (ЕНП). В зависимости от доходов и вида деятельности и регионального законодательства ставка варьируется — например, она может быть как снижена до 0%, так и повышена до 30% (ст. 284 НК РФ).

Отчетный период

Отчетным периодом налога на прибыль считается квартал, полугодие, 9 месяцев и год.

Есть два варианта уплаты налога на прибыль:

- Авансовые платежи по итогам отчетного периода (квартальные). Уплачиваются не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом.

- Ежемесячные авансовые платежи. Уплачиваются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено статьей.

Годовой срок уплаты налога — не позднее 28 марта года, следующего за отчетным.

Налоговая декларация

Представление декларации происходит по такому же принципу, что и уплата налога на прибыль.

По итогу каждого квартала декларация представляется не позднее 25 числа, а по итогу года — не позднее 25 марта (ст. 289 НК РФ). Также есть возможность перейти на ежемесячную подачу отчетности по налогу на прибыль.

С 2023 года введены единые сроки сдачи отчетности. Для подачи деклараций и уведомлений установлен срок 25 число, для уплаты налога — 28 число.

Особенности расчета налога на прибыль

Компания на ОСНО может получать убытки. В этом случае налог на прибыль не уплачивается вообще. Более того, в течение последующих 10 лет сумму полученного убытка компания может учитывать при расчете налога.

Допустим, в первый год компания получила убыток в размере 100 000 руб., а в следующий — прибыль 200 000 руб. Она может налоговую базу в 200 000 руб. уменьшить на сумму полученного убытка в прошлом году. При этом при перенесении убытков на будущее важно хранить документацию по периодам тех лет, которые повлекли убыток.

Если компания ведет деятельность, которая облагается по разным ставкам налога на прибыль, следует помнить, что эти базы определяются отдельно.

Есть список неучитываемых расходов при расчете на прибыль (ст. 270 НК РФ). В их числе выплата дивидендов учредителю, пени, штрафы.

Пример расчета налога на прибыль

10.01.2023 компания на ОСНО получила от покупателя аванс в размере 120 000 руб. В составе этой суммы 20 000 НДС.

30.01.2023 сотрудникам была начислена зарплата в размере 20 000 руб.

27.01.2023 поставщику была отправлена предоплата в размере 60 000 руб.

НДС никак не влияет на расчет налога на прибыль. Для расчета налога на прибыль учитываем только начисленную зарплату. Так как начисленные суммы уже являются расходом, учесть в доходах предоплату нельзя (услуга еще не оказана). Таким образом, по итогам января образуется убыток в размере 20 000 руб.

В феврале 05.02.2023 покупателю были реализованы услуги на сумму 240 000 руб. Поскольку компания находится на ОСНО, то с этой суммы исчислено НДС 40 000 руб. Ни с аванса, ни с реализации НДС не учитывается для того, чтобы определить сумму дохода для расчета налога на прибыль.

При расчете налога на прибыль учитываем начисленную зарплату и произведенную реализацию в размере 200 000 руб. То есть используем формулу: выручка — НДС — зарплата. В итоге налоговая база на прибыль составит 180 000 руб. на январь-февраль.

В марте компания получила акт выполненных работ от поставщика за разработку сайта в размере 30 000 руб. Для расчета налога на прибыль учитываем по итогу I кв. выручку (240 000 руб. – 40 000 руб.), расход по заработной плате (20 000 руб.), расход в виде услуг поставщика на основании акта выполненных работ (30 000 руб. без НДС). Итого сформировалась прибыль в размере 150 000 руб.

Именно к этой сумме применяется налоговая ставка по налогу на прибыль и рассчитывается сам налог. Декларация подается по итогам первого квартала до 25 апреля, налог уплачивается до 28 апреля.

НДС: ставки и налоговая база

Сумма НДС, которую налогоплательщик-продавец предъявляет своему покупателю, может быть уменьшена на ту сумму НДС, которую ему предъявляют поставщики.

Сумма НДС рассчитывается как разница между суммой налога, исчисленной при реализации товаров покупателям, и суммой налога, предъявленной налогоплательщику при приобретении им товаров, используемых для облагаемых НДС операций.

Учитывается сумма НДС, начисленная с реализации товаров и услуг, с полученных авансов от покупателей, сумма восстановленного НДС, вычеты по НДС с сумм приобретенных товаров и услуг.

Правила и порядок расчета НДС определены в гл. 21 НК РФ.

- Плательщиками НДС являются все российские компании, которые находятся на ОСНО, а также плательщики ЕСХН, которые не воспользовались правом на освобождение от НДС (плательщики «внутреннего» НДС).

- Импортеры товаров в Россию из стран ЕАЭС или других стран независимо от применяемой системы налогообложения (плательщики «ввозного» НДС).

- Иностранные организации, которые состоят на налоговом учете в России. В зависимости от вида деятельности, которым занимаются, могут уплачивать как «внутренний» НДС, так и «ввозной» НДС.

Налоговые агенты по НДС

При определенных операциях налог уплачивает не то лицо, которое этот налог должно уплатить, а агент, работающий с ним. Под такие операции попадает, например, аренда госимущества. Также обязанность налогового агента по НДС возникает в случае покупки металлолома, макулатуры, вторсырья (ст. 161 НК РФ и ст. 174.2 НК РФ).

Налоговые ставки и даты уплаты НДС

У НДС действуют три ставки: 0%, 10% и 20% (ст. 164 НК РФ).

| 0% | 10% | 20% |

|---|---|---|

| При экспорте товаров, на услуги по международной перевозке и некоторых других операций. | При реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. |

*Когда вы получаете аванс от своего покупателя, например, в размере 120 000 руб., расчетная ставка будет 20/120. Это значит, что сумма НДС из суммы полученного аванса рассчитывается расчетным способом.

По общему правилу НДС уплачивается тремя частями. Например, по итогам I кв. сформировался налог в размере 90 000 руб. До 28 апреля нужно уплатить 30 000 руб., до 28 мая — 30 000 руб., до 28 июня — 30 000 руб. То есть сумма налога растягивается на три платежа по 1/3. При этом ничто не мешает оплатить всю сумму сразу.

Декларация предоставляется до 25 числа месяца, следующего за отчетным периодом.

Налоговый период — квартал. По итогам каждого квартала подается декларация.

Имейте в виду, что базы по налогу на прибыль и по НДС сверяются налоговой. Но совпадают они не всегда. При этом если основные операции у компании — «купить — продать» и каких-то других особенностей нет, то скорее всего базы будут совпадать.

Налоговая база по НДС

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

- На день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), то есть некий аванс, полученный от покупателя.

- На день отгрузки (передачи) товаров (работ, услуг).

Если сначала произошла отгрузка, то НДС начисляется с этой суммы. Если сначала поступила оплата, то НДС начисляется с оплаты. Чтобы эти суммы не начислились в учете дважды, предусмотрена процедура восстановления НДС.

Контур.Бухгалтерия показывает предварительную сумму НДС к уплате и состав налога. Система подскажет, как законно снизить сумму.

Формулы расчета НДС

НДС исчисленный при реализации = налоговая база * ставка НДС

НДС к уплате = НДС исчисленный при реализации — «входной» НДС, принимаемый к вычету + восстановленный НДС

Особенности НДС

По общим правилам декларация и пояснения по НДС представляются исключительно в электронном виде. Но есть правило переходного периода, которое для отдельных компаний допускает представление декларации, расчетов, журналов учета счетов-фактур на бумаге. Такой переходный период относится к территориям новых субъектов РФ.

Освобождение от уплаты НДС

От уплаты НДС можно получить освобождение. Если ИП применяет ОСНО и уплачивает НДФЛ 13%, а выручка у него небольшая — например, 1 млн руб. в год, то он может не уплачивать НДС.

То же касается организации. Если она имеет небольшой доход и покупателю не принципиально, чтобы контрагент был на ОСНО, то она тоже может получить освобождение от уплаты НДС.

Освобождение от НДС можно получить в том случае, если доход за предыдущий квартал не превысил 2 млн руб. Освобождение можно получить с первого числа месяца, подав заявление до 20 числа месяца, с которого вы хотите получить освобождение.

Налоговый контроль за уплатой НДС

НДС — это тот налог, с которым не получится хитрить. Потому что все декларации по НДС проверяются ФНС с помощью программного комплекса АСК НДС-2. Это значит, что налоговый орган использует метод кросс-проверок, то есть проверяет все документы, а весь список книги покупок и книги продаж сверяется с данными, которые предоставляют контрагенты. Если выявляется какое-то несоответствие, налоговый орган присылает письмо с ошибкой. Все происходит автоматически.

Документом учета НДС является счет-фактура — как от поставщика, так и та, которую вы выдаете покупателям. Используется счет-фактура на аванс и корректировочная.

Следите за тем, какие документы выдаете покупателям. Если вы выдали счет-фактуру, но потом пришлось изменить какие-то данные, то выдавать новую счет-фактуру не нужно, лучше сделать корректировку.

Бывает так, что компания только начала деятельность и у нее еще нет выручки, но она уже несет большие расходы на закупку материалов. По налогу на прибыль эти материалы будут списываться только тогда, когда они будут использоваться в производстве. Либо это будут товары, которые будут учитываться для цели налога на прибыль по мере их реализации. Тогда при расчете НДС сумму, уплаченную за эти материальные ценности, вы можете принять сразу — по факту получения товарных ценностей и по факту получения счета-фактуры от поставщика.

Но может случиться так, что в марте компания осуществила закупку, а реализовывать товар она планирует только в апреле. Можно воспользоваться правом перенести на будущее вычеты по НДС, полученные от поставщиков. Счет-фактуру от поставщика можно учесть в течение 3-х лет с даты получения товара или оказания услуги.

Особенности переходного периода по НДС и налогу на прибыль на новых территориях

Юрлиц на новых территориях можно разделить на две категории:

- Юрлица и ИП, созданные в новых субъектах РФ. Они действуют в рамках общих правил НК РФ.

- Юрлица и ИП, зарегистрированные до принятия в состав РФ. Они действуют с учетом переходного периода. Причем если перерегистрация произошла до 01.01.2023, то новое законодательство применяется с даты перерегистрации. А за предыдущие периоды отчетность подается по правилам прежнего законодательства — рассчитывается налог с оборота. Работа по новым правилам начинается с даты перерегистрации.

Вот что можно отметить как особенности переходного периода:

- Отчетность, которая включает декларации, расчеты, журналы счетов-фактур, допустимо подавать в бумажном и электронном виде за периоды с 30.09.2022 по 31.12.2023.

- В период с 30.09.2022 по 10.11.2023 при импорте товаров на территорию ЕАЭС не уплачивается НДС и акцизы.

- У таких компаний есть обязательство по проведению инвентаризации до 31.03.2023.

- Необходимо пересчитать амортизацию имущества по новым правилам и зафиксировать результат в описи.

- В этот период действует новый порядок расчета акцизов и НДС.

Расчет НДС с 1 января 2023 года

Компании, которые были зарегистрированы до 30 сентября 2022 года, применяют разные налоговые ставки по НДС.

Если они используют в своей деятельности товары, материалы, которые были приобретены до применения в РФ, то есть приобретены не у российских поставщиков, то все товары, которые используются в дальнейшей деятельности, операции с их реализации считаются по следующим ставкам:

- Расчетная ставка НДС 9,09% (льготная) или 16,67% (обычная). Применяется в том случае, если товары используются в производстве, реализации; приобретены до начала применения нового законодательства; учтены в инвентаризационной описи активов.

НДС в этом случае рассчитывается с межценовой разницы. То есть налоговая база определяется как разница между стоимостью реализации этих товаров с НДС и стоимостью их приобретения, зафиксированной в инвентаризационных описях и поданной в налоговую.

- Налоговая ставка 0%, если это предусмотрено ст. 164 НК РФ.

Порядок оформления счетов-фактур

Порядок оформления счетов-фактур описан в Информации ФНС РФ от 18.01.2023. Исчисленный НДС отражается в счете-фактуре и предъявляется покупателю. В графе «5» указывается налоговая база, рассчитанная как межценовая разница, в графе «8» — исчисленная сумма НДС, в графе «9» — общая стоимость продаж с учетом НДС (отраженным в графе «8»).

Если НДС, предъявленный продавцом покупателю при реализации товаров, приобретенных до 1 января 2023 года, рассчитан не в соответствии с нормами ст. 162.3 НК РФ, выписывается корректировочный счет-фактура.

Что не облагается НДС

Если компания заключила госконтракт с получателями бюджетных средств и с соисполнителями по таким договорам, и этот госконтракт заключен до 05.10.2022, то сделки по этому договору не облагаются НДС.

Сделки по всем остальным договорам, заключенным до 31 декабря 2022 года, по которым получена оплата до 25 января 2023 года, также не облагаются НДС (Письмо ФНС РФ от 22.12.2022 № СД-4-3/17423@).

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ , организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58 , ст. 75 НК РФ ) или штрафов (пп. 1, 3 ст. 122 НК РФ ).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

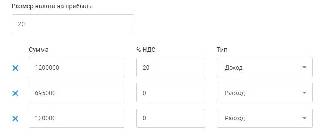

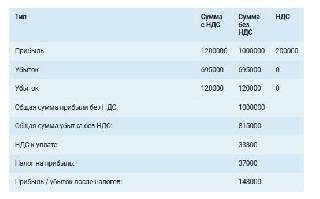

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.