Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов

Форма декларации по прибыли, используемая с отчетности за 2022 год, обновлена (см. приказ ФНС от 23.09.2019 № ММВ-7-3/475@ в редакции приказа ФНС от 17.08.2022 № СД-7-3/753@).

Бланк декларации за 2 квартал (полугодие) 2023 года и образец его заполнения вы можете бесплатно скачать по этой ссылке.

Заполнить декларацию вам помогут комментарии от экспертов «КонсультантПлюс». Если вы получили дивиденды, отразить их в прибыльной декларации вам поможет это готовое решение. Пробный доступ к правовой системе можно получить бесплатно.

Организации, выплачивающие дивиденды, заполняют:

-

;

- подраздел 1.3 разд. 1 листа 01.

Дивиденды, выплачиваемые физлицам, отражают также в отчетности по НДФЛ.

Заполнение листа 03 осуществляется исключительно налоговыми агентами. Если компания таковым не является, может в декларацию его не включать.

О том, в каких случаях юрлицо становится налоговым агентом по прибыли, читайте в материале «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Порядок заполнения листа 03

Порядок заполнения листа 03 содержится в том же документе, которым утверждена форма декларации.

Лист состоит из трех разделов, посвященных:

- доходам в виде дивидендов — раздел А;

- доходам по государственным и муниципальным ценным бумагам (процентам) — раздел Б;

- расшифровке сумм дивидендов — раздел В.

При этом основная масса организаций заполняет только разделы А и В, а раздел Б не составляет.

Раздел А выглядит следующим образом:

Заполняют его за период, в котором были выплачены дивиденды, и за следующие периоды в течение года. Например, при выплате дивидендов в 3-м квартале раздел А нужно включить в декларацию за 9 месяцев и год.

В шапке раздела нужно проставить:

- код категории налогового агента: 1 — если вы эмитент ценных бумаг, по которым платите дивиденды, 2 — если нет;

- вид дивидендов: промежуточные или годовые;

- код налогового периода и отчетный год. Например, для дивидендов за 2022 год, выплаченных в июне 2023 года, код периода будет 34, отчетный год — 2022.

О моратории на банкроство и выплату дивидендов в 2022 году мы рассказывали здесь.

Далее заполняются сведения о дивидендах — общей суммой (строки 001 и 010) и в разрезе налоговых ставок и категорий получателей (строки 020-070).

Если вы тоже получали дивиденды заполните строки 080 и 081, указав в них общую сумму дивидендов и сумму, на которую при расчете налога были уменьшены начисленные дивиденды соответственно.

В строке 090 нужно указать разницу между строкой 010 и строкой 081, в строке 091 — общую налоговую базу дивидендов, с которой рассчитан налог по ставке 13%, в строке 092 — общую налоговую базу для дивидендов, облагаемых по ставке 0%.

Далее приводится налог на прибыль, начисленный с дивидендов: общая сумма (строка 100), на дивиденды, выплаченные в прошлые периоды (строка 110), и в последнем квартале отчетного года (строка 120).

Раздел В листа 03 выглядит так:

Его включают в декларацию только за тот квартал, в котором была выплата дивидендов и заполняют на каждого участника. В поле «Признак принадлежности» нужно поставить А, в поле «тип» — 00, что означает первичный расчет. При подаче уточненок тут проставляется порядковый номер корректировки от 01 до 98. Код 99 используется при аннулировании информации.

После заполнения листа 03 сведения о дивидендах нужно перенести в подраздел 1.3 разд. 1 листа 01.

Его тоже заполняют только в том квартале, когда выплачивались дивиденды, а в декларации за следующие периоды уже не включают.

В строке 010 нужно поставить 1 (код 2 используется для доходов по государственным и муниципальным ценным бумагам).

В строке 01 указать срок уплаты налога (день, следующий за днем выплаты дивидендов), а в строке 040 — сумму налога. Если дивиденды выплачивались несколько дней заполняют соотвествующее количество строк.

Как отразить выплату дивидендов в декларации по налогу на прибыль, вы можете узнать в КонсультантПлюс, получив бесплатный пробный доступ к данной системе.

Как заполнить Приложение № 2 к декларации по налогу на прибыль

Приложение № 2 в последний раз использовалось для отражения выплаченных физлицам дивидендов с ценных бумаг в декларации по налогу на прибыль за 2019 год. Начиная с декларации за 2020 год Приложение № 2 предназначено для иных целей. Теперь в нем отражаются сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций.

Приложение № 2 по дивидендам сдвали в том числе акционерные общества. Заполняли его только по итогам года, отдельно на каждое физлицо — получателя дивидендов.

Итоги

Состав сведений о дивидендах в декларации по налогу на прибыль зависит от того, кто является налоговым агентом, кто получает дивиденды и когда они были выплачены (в отчетном периоде или ранее). Если в текущем году была выплата дивидендов, в декларацию обязательно включается раздел А листа 03. Остальные страницы могут отсутствовать.

Полученные дивиденды в декларации по налогу на прибыль в 1С

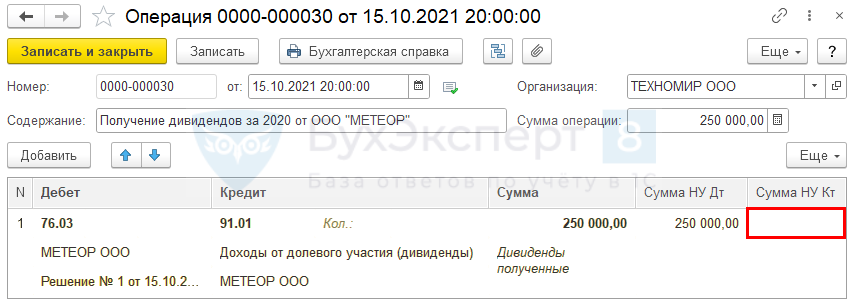

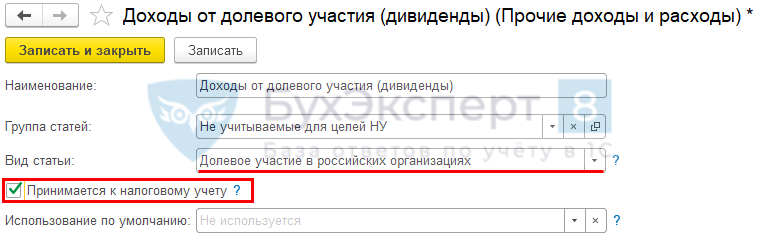

На дату принятия решения о выплате дивидендов сформируйте запись о выплате дивидендов в БУ документом Операция, введенная вручную ( Операции – Операции, введенные вручную ).

При формировании проводки для счета 91.01 выберите статью прочих доходов и расходов — Доходы от долевого участия (дивиденды) с видом статьи Долевое участие в российских организациях , но сумму в НУ Кт не ставьте.

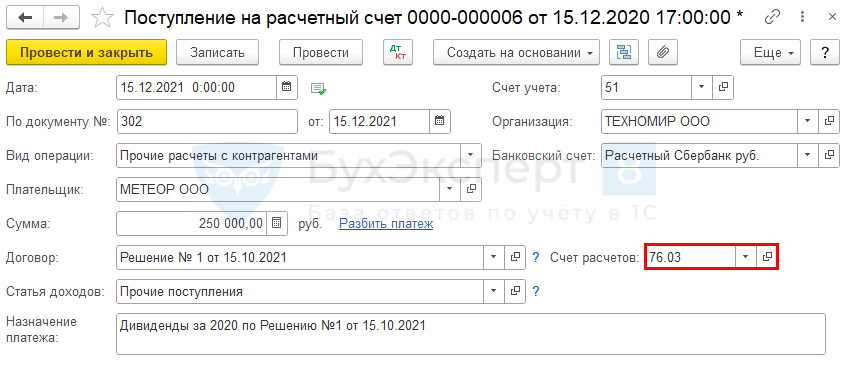

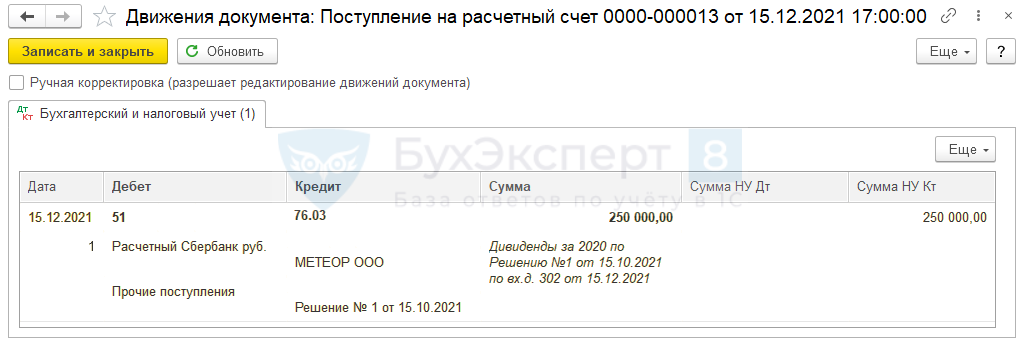

На дату получения денежных средств от дочерней компании сформируйте Поступление на расчетный счет ( Банк и касса – Банковские выписки ).

Проводки

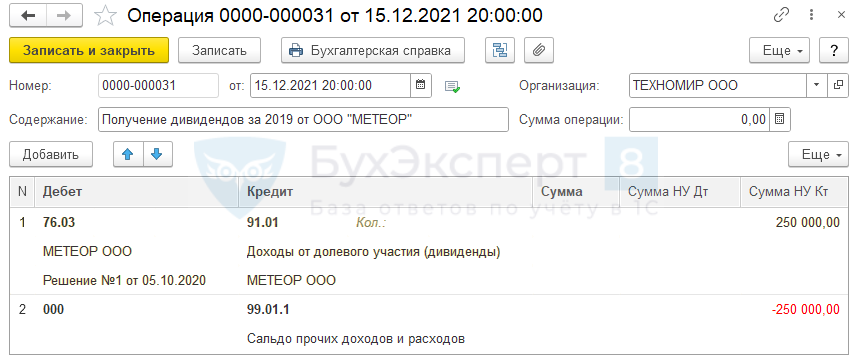

В день получения дивидендов на расчетный счет создайте документ Операция ( Операции – Операции, введенные вручную ) для отражения дохода в целях налогового учета.

Несмотря на то, что налог на прибыль с дивидендов уже уплачен налоговым агентом – «дочкой», в 1С доход надо отразить, чтобы в декларацию по налогу на прибыль он попал автоматически.

Статья прочих доходов и расходов

Чтобы налог на прибыль с отраженных дивидендов программа не исчислила повторно, сторнируйте сумму дохода в НУ по счету 99.01.1

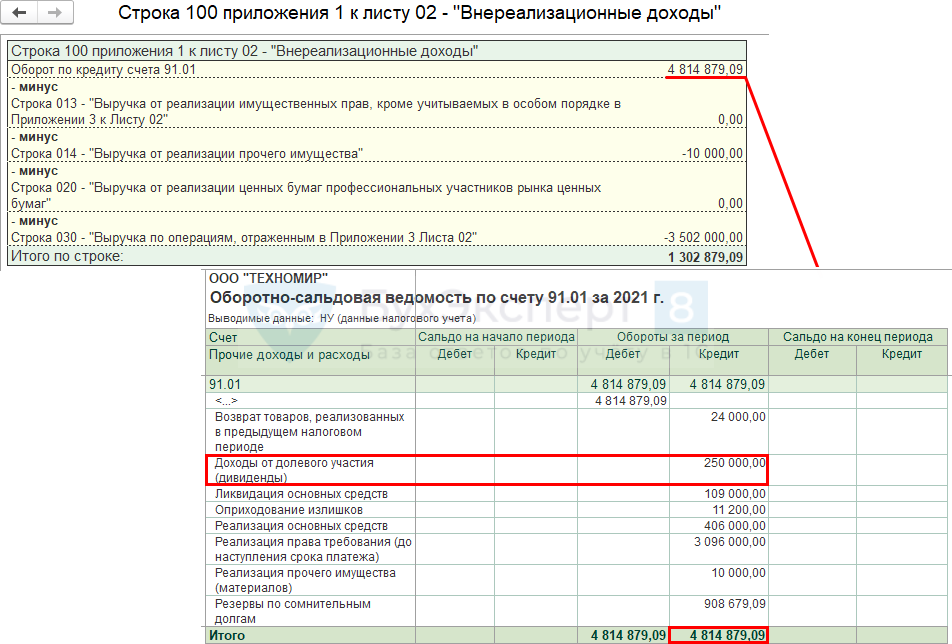

Декларация по налогу на прибыль:

- стр. 100 Приложения N 1 к Листу 02 – заполняется автоматически;

- стр. 070 Листа 02 – заполняется вручную.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных.Прямой эфир прошёл 25 октября 2018 г. Лектор: Климова М.А.В бухгалтерском и налоговом учете все суммы отражаются в рублях.Минфин в Письме от 24.07.2019 N 03-03-06/2/55668 рассказал, кто и.

(2 оценок, среднее: 5,00 из 5)

Дивиденды в декларации по налогу на прибыль

Где отражаются дивиденды в декларации по налогу на прибыль

Способ отражения суммы дивидендов в декларации зависит от многих факторов. Ниже подробно рассмотрим от чего зависит состав отчетности.

Полученные дивиденды

Полученные от российской компании доходы в виде дивидендов следует задекларировать «очищенными», т.е. уже за вычетом налога, который был ранее удержан налоговым агентом по следующим строкам декларации:

- 100 приложения 1 к листу 02;

- 020 и 070 листа 02.

Такой подход позволяет сформировать налоговую базу без учета сумм дивидендов.

Несколько иначе обстоит ситуация при получении дивидендов от иностранной организации. Данные суммы увеличивают базу для расчета налога, но сам налог исчисляется по специальным ставкам.

В декларации такие дивиденды отражаются по следующим строкам:

- 100 приложения 1 к листу 02;

- 020 и 070 листа 02.

Подобный способ декларирования доходов позволяет отразить сумму полученных дивидендов одновременно и в составе доходов, и в части дохода, не облагаемого налогом по общим ставкам. Это необходимо для диверсификации доходов при расчете суммы налога по общим и специальным ставкам.

Для подтверждения обоснованности применения специальной ставки налога, сумму дивидендов в декларации, дополнительно следует отразить:

- в подразделе 1.3;

- листе 4.

Суммы дивидендов, полученных от иностранной компании, при условии, что фактический источник выплаты – российская организация не учитываются при расчете налога на прибыль. Единственным, но обязательным условием для этого является наличие документального подтверждения об удержании налога у плательщика. В декларации сумму таких дивидендов следует отразить:

- в приложении № 1 с кодом 588 – доходы, не подлежащие налогообложению;

- листе 02 и стр. 100 приложения № 1 к листу 02;

- 020 и 070 листа 02.

При получении дивидендов от контролируемой иностранной организации, при условии, что ранее налог был начислен и уплачен, контролирующая организация не учитывает поступившие дивиденды в составе доходов, а сумма полученных дивидендов не подлежит декларированию.

Компаниям, работающим с применением специальных режимов налогообложения предписано представлять декларацию по налогу на прибыль в случаях получения дивидендов от иностранных организаций. При этом, суммы полученного дохода не дублируются в декларациях по УСН и ЕСХН.

Ниже приводим сводную таблицу по отражению полученных дивидендов в разрезе источников получения дивидендов и режимов налогообложения:

Рекомендуем полезный материал от «КонсультантПлюс» о налоговом и бухгалтерском учете полученных дивидендов. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Выплаченные дивиденды

Выплаченные дивиденды, вне зависимости от режима налогообложения отражаются в декларации по налогу на прибыль за отчетный период, в котором производилась выплата:

- в листе 03;

- подразделе 1.3 раздела 1.

Лист 03 заполняется отдельно в разрезе каждого решения о выплате дивидендов.

Выплачивая дивиденды в пользу физических лиц заполнять данные разделы не следует, т.к. в данном случае организация – плательщик не может выступать в роли налогового агента.

Как правильно заполнить лист 03

Лист 03 следует заполнять только налоговым агентам, которые выплачивают дивиденды.

Раздел А листа 03 следует включать в состав декларации по налогу на прибыль за все периоды, следующие за выплатой дивидендов. В случае, если на протяжении налогового периода дивиденды выплачивались несколько раз по разным решениям, то лист 03 следует заполнять отдельно по каждому решению.

В случае, когда дивиденды выплачивались в пользу физических лиц, то раздел А листа 03 не следует включать в состав декларации, т.к. в подобной ситуации организация не выступает в роли налогового агента.

Строки 035 – 037 и 094 – 095 раздела А предназначены для налоговых агентов. По ним должны быть отражены суммы дивидендов, начисленных получателям дохода – холдинговым иностранным компаниям.

Начиная с 1 января 2023 года в раздел А листа 03 добавлена новая строка 038, которая предназначена для отражения дивидендов, начисленным в адрес международных холдингов. Суммы подобных дивидендов облагаются налогом на прибыль по всем ставкам, за исключением 0% и 5%.

Таким образом, дивиденды, перечисленные в пользу международных холдингов можно подразделить на 3 группы:

- Строка 036 – дивиденды, облагаемые налогом по ставке 0%;

- Строка 037 – дивиденды, облагаемые налогом по ставке 5%;

- Строка 038 – дивиденды, облагаемые налогом по иной ставке.

Строка 095 предназначена для тех дивидендов, которые не могут облагаться по нулевой ставке.

Строка 093 служит для отражения суммы дивидендов, выплаченных в адрес российских компаний и к которым применяется ставка налога, отличная от 0% или 13%. Кроме того, в 093 строку включаются и дивиденды, отраженные по строке 041 раздела А, т.е. дивиденды, выплаченные иностранным организациям или физическим лицам, получатели которых российские компании.

Ниже представлена сводная таблица по заполнению листа 03 при выплате дивидендов в различных ситуациях:

Заполнение Приложения № 2 к декларации

Заполнение Приложения № 2 декларации по налогу на прибыль при выплате дивидендов осталось в прошлом.

В последний раз заполнять его следовало при составлении отчетности за 2019 год.

Сегодня Приложение служит для других целей, а именно для отражения:

- Сумм доходов и расходов, полученных при использовании соглашений о защите капиталовложений;

- Налоговой базы и суммы исчисленного налога.

Ответственность за непредоставление отчетности по дивидендам

Организации, которая выплатила дивиденды не следует забывать об ответственности, которая может последовать за не удержание или неуплату налога, а также за непредставление отчетности о выплаченных доходах.

В таблице мы собрали исчерпывающий список штрафов за непредставление налоговой отчетности: ***

***

Заканчивая сегодняшнюю публикацию, следует отметить, что порядок и особенности отражения полученных и выплаченных дивидендов в декларации по налогу на прибыль зависят от многих факторов, которые следует учитывать в индивидуальном порядке.

В чем различия бухгалтерского и налогового учета полученных дивидендов?

Российская фирма, которая получает дивиденды от своей российской дочерней компании, получает доход. В бухгалтерском учете доход от участия в другой организации включают в состав прочих доходов. В налоговом учете доход, связанный с получением дивидендов от другой организации, включают в состав внереализационных доходов. Но это не все различия. Не совпадают и периоды, в которых признается доход, и то, как полученные дивиденды участвуют в формировании прибыли.

Полученные дивиденды в налоговом учете

Доходы от участия в других организациях (дивиденды) в налоговом учете учитываются в составе внереализационных доходов (ст. 313, 314 НК РФ).

Однако дивиденды, полученные от российских организаций, не увеличивают налогооблагаемую базу по налогу на прибыль у акционера. Ведь налог с дивидендов в общем случае удерживает налоговый агент (российская компания — источник дохода) (п. 3 ст. 275 НК РФ). Заплатить налог нужно только тогда, когда налоговый агент его не удержал или это дивиденды от иностранной фирмы (п. 2 ст. 275 НК РФ).

Датой получения дохода в виде дивидендов является дата поступления денежных средств на расчетный счет организаций (подп. 2 п. 4 ст. 271 НК РФ). Отразить полученные дивиденды нужно и в налоговой декларации – за тот период, когда получены средства.

Форма, формат представления и порядок ее заполнения установлены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Рассмотрим схему отражения полученных доходов в виде дивидендов в налоговой декларации.

Их указывают их в составе внереализационных доходов – строка 100 приложения 1 к листу 02 и строка 020 листа 02. Заметим, что эта сумма уже «очищена» от налога. Его удержал налоговый агент.

Затем эта сумма отражается в качестве дохода, исключаемого из прибыли — строка 070 листа 02.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Полученные дивиденды в бухгалтерском учете

В бухгалтерском учете поступления, связанные с участием в уставных капиталах других организаций, признают в качестве прочих доходов. Такие доходы признаются на дату объявления решения о распределении прибыли — в сумме, распределенной в пользу организации (подп. «а», «б», «в» п. 12 ПБУ 9/99).

Минфин считает, что и в бухгалтерском учете признавать такие доходы нужно за минусом налога, удержанного источником выплаты (см. письмо Минфина от 19 декабря 2006 г. № 07-05-06/302).

На дату признания дохода бухгалтер должен сделать проводку:

- Дебет 76 Кредит 91

- отражена задолженность по причитающимся к получению дивидендам (без налога).

На дату поступления денег проводка будет такая:

- Дебет 51 Кредит 76

- получена сумма дивидендов.

В бухгалтерской отчетности полученные дивиденды отражаются:

- в отчете о финансовых результатах – по строке 2310 «Доходы от участия в других организациях»;

- в отчете о движении денежных средств – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Применение ПБУ 18/02

Сумма полученных дивидендов увеличивает бухгалтерскую прибыль, но не увеличивает налоговую базу по прибыли, причем ни в текущем, ни в последующих периодах. Формально это ведет к образованию постоянных разниц.

Но вы знаете, что проводку Дебет 99 Кредит 68 теперь делают на сумму налога на прибыль, отраженного в налоговой декларации.

А в новой форме отчета о финансовых результатах нет полей для отражения постоянных разниц, постоянного налогового дохода (расхода), а также и условного расхода (дохода) по налогу на прибыль. Их следует раскрывать в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Постоянный налоговый доход (расход) в числовом выражении можно подсчитать как разницу между расходом по налогу на прибыль и условным расходом по налогу на прибыль — результатом умножения бухгалтерской прибыли до налогообложения (строка 2300 из отчета о финансовых результатах, — умноженным на ставку налога на прибыль.