Как организовать обучение сотрудников за счет работодателя

Бизнес – это, прежде всего, люди, поэтому руководители престижных компаний заботятся о постоянном повышении квалификации своих сотрудников. Обучение за счет работодателя – довольно частое явление, так как вклад в образование сотрудника – выгодная инвестиция.

Обучение сотрудника за счет работодателя по ТК РФ

В статье 196 ТК указано, что решение об оплате профессионального обучения сотрудника принимает работодатель. Руководитель также вправе самостоятельно определять условия и порядок учебы. Все принятые правила нужно зафиксировать в коллективном договоре и прочих внутренних актах.

В большинстве случаев обучение работников – право, но не обязанность работодателя. Однако существуют исключения, оговоренные в части 4 статьи 196 ТК. Работодатель должен организовать профессиональное обучение некоторым категориям сотрудников:

- Медицинским сотрудникам (статья 79 ФЗ №323).

- Гражданским работникам (статьи 48 и 62 ФЗ №72).

- Нотариусам и их помощникам (статья 30 Основ закона «О нотариате»).

- Аудиторам (статья 11 ФЗ №307).

Работодатель обязан организовать обучение и в том случае, если это считается условием продолжения деятельности служащего.

Виды расходов работодателя на обучение

Условия, на которых происходит оплата обучения, фиксируются в следующих документах:

- Коллективный договор.

- Дополнительное соглашение к трудовому договору.

- Отдельный договор об обучении.

Обязанность фиксации условий обучения прописана в статьях 196 и 199 ТК РФ.

Учеба сотрудника, оплачиваемая работодателем, подразделяется на три основных вида:

- Основная профессиональная.

- Дополнительная.

- Профессиональное обучение.

Данная классификация указана в статьях 10, 73, 76 ФЗ №273. От вида обучения зависит начисление компенсаций, а также гарантии, предоставляемые работнику. Учеба может проводиться без отрыва от работы. В обратном случае работодатель сохраняет за работником его среднюю зарплату и должность. Если место учебы находится в другой местности, организация начисляет работнику командировочные по стандартной схеме (статья 187 ТК РФ).

Гарантии, предоставляемые обучающемуся служащему, перечислены в статьях 173-176, 187 ТК РФ:

- Оплата дополнительного отпуска, предоставляемого при обучении.

- Компенсация транспортных расходов, связанных с проездом в учебное учреждение.

- За работником остается его средняя зарплата.

Каждая операция, связанная с оформлением и оплатой обучения, должна быть подтверждена первичной документацией (часть 1 статьи 9 ФЗ №402). Также необходимо подтвердить факт того, что образовательная услуга была получена. Для этого подходит акт, на котором ставит подписи работодатель и представитель учебного учреждения. Главное требование к подтверждающему документу –наличие всех реквизитов. Подтверждением оказания услуги являются документы об образовании. К примеру, диплом.

Какие суммы компенсировать (выплатить) работнику, с которым заключен ученический договор?

Правила и особенности отработки за обучение

ВАЖНО! Образец приказа о направлении на обучение от КонсультантПлюс доступен по ссылке

Оплата обучения – своеобразная инвестиция работодателя. То есть, руководитель рассчитывает получить бонусы с данной операции в перспективе. Это вовсе не проявление альтруизма работодателя.

Однако легко представима ситуация, в которой руководитель вкладывается, но ничего не получает из-за неблагодарного сотрудника. Работник, после прохождения обучения, вполне может уволиться и устроиться в другую компанию с обновленным за чужой счет профессиональным багажом. Как этого не допустить? Работодатель может указать в договоре обязанность отработки за обучение. То есть, сотрудник, повысивший свою квалификацию за счет компании, не может просто так уйти. Он обязуется отработать определенный срок. Возможность постановки такого условия оговорена в статье 197 и 199 ТК.

Если сотрудник отказывается от обязательной отработки, он обязан возместить расходы работодателя на оплату образовательной услуги.

Данное правило прописано в статьях 207 и 249 ТК РФ. Для защиты своих интересов руководитель должен правильно оформить соглашение с сотрудником.

Юридическое оформление отработки

Руководитель не может обязать сотрудника отрабатывать свои расходы на основании одного лишь приказа о направлении служащего на обучение. Для этого понадобится указать условие отработки в одном из следующих документов:

- Трудовом договоре.

- Дополнительном соглашении.

- Ученическом договоре.

В документе обязательно нужно указать следующую информацию:

- Специальность или направление обучения.

- Сроки и стоимость образовательной услуги.

- Обязанность отработки или компенсации расходов работодателя.

Срок отработки определяется в индивидуальном порядке. Он может составлять как несколько месяцев, так и несколько лет. Все зависит от договоренностей между руководителем и сотрудником. Обычно срок определяется на основании следующих факторов:

- Стоимости образовательной услуги.

- Ценности получаемых знаний.

- Продолжительности обучения.

Сроки обязательно фиксируются в соглашении между сторонами.

Особенности взыскания расходов с сотрудника при увольнении

С сотрудника можно взыскать расходы за предоставленную ранее образовательную услугу только в том случае, если он увольняется по неуважительной причине. Данное правило оговорено статьями 207 и 249 ТК РФ. Однако в законе не уточнены причины, которые могут считаться уважительными или неуважительными. Данные нюансы определяются на основании существующей судебной практики. К примеру, уважительными причинами увольнения считаются:

- Сокращение штата.

- Работник получил медицинское заключение, по которому он не может продолжать работать на прежней должности, но работодатель не может предоставить подходящую должность.

- Призыв работника на военную службу.

Неуважительная причина в данном контексте – самовольная инициатива работника или его виновные действия.

Учет расходов на обучение

Расходы на обучение принимаются к налоговому учету на основании статьи 264 НК. Однако их учет выполняется только при выполнении некоторых условий (Письмо Минфина от 23 марта 2009 года):

- Образовательная услуга оплачивается в интересах компании, такие расходы экономически целесообразны.

- Сотрудник проходит обучение в компании со всеми необходимыми лицензиями.

- Служащий работает на основании трудового договора.

Для учета важно подтвердить все затраты на обучение. Для этого понадобятся следующие документы (Письмо Минфина от 9 ноября 2012 года):

- Договор с учебным учреждением.

- Приказ руководителя о направлении служащего на учебу.

- Образовательная программа, в которой прописано количество учебных часов.

- Акт об оказании образовательной услуги.

- Копия документа о прохождении обучения (к примеру, аттестат).

ВАЖНО! Если обучение сотрудника не сулит компании экономическую прибыль, проводится в интересах самого работника, то сопутствующие расходы не учитываются при расчете налога на прибыль. То есть уменьшить налогооблагаемую базу не получится.

Для снижения налогооблагаемой базы важно доказать две вещи: экономическую выгоду предприятия от обучения работника и связь образовательной услуги и деятельности компании. К примеру, если организация занимается грузоперевозками, а сотрудник направляется на обучение макияжу, такие расходы на налогооблагаемую базу не повлияют.

Если работодатель платит за обучение сотрудников.

Чего он вправе требовать за это от работников и на какие гарантии и компенсации они могут рассчитывать во время ученичества? Что делать сотруднику, если работодатель пытается взыскать с него расходы на повышение квалификации?

Многие компании предпочитают не набирать опытных специалистов со стороны, а растить их под себя. В некоторых случаях работодатель даже обязан повышать квалификацию персонала. Разберемся, на что вправе рассчитывать и что должен будет сделать ученик, за образование которого платит работодатель.

Право на обучение

Работодатель самостоятельно определяет, нужно ли обучать работников (ч. 1 ст. 196 ТК РФ). Но это становится не правом, а его обязанностью, когда обучение является условием выполнения сотрудниками определенных видов деятельности (ч. 4 ст. 196 ТК РФ). Например, работодатель обязан проводить обучение должностных лиц, занятых в сфере закупок 1 , медицинских и фармацевтических работников 2 , ветеранов боевых действий 3 и др. В подобных случаях у работников есть право пройти обучение за счет работодателя.

Документальное оформление

Компании по-разному оформляют взаимоотношения с сотрудниками или соискателями, обучение которых они планируют оплачивать. Кто-то подписывает соглашение об обучении. Некоторые вносят соответствующие условия в трудовой договор при его заключении или после, подписывая дополнительное соглашение к нему (абз. 5 ч. 4 ст. 57, ст. 249 ТК РФ). Но чаще между работником и работодателем заключается ученический договор (ст. 198 ТК РФ). И если он составлен грамотно, то это существенно снижает риск возникновения споров.

Содержание ученического договора определено в ст. 199 ТК РФ. В частности, в него необходимо включить:

- указание на квалификацию, приобретаемую учеником;

- обязанность работодателя обеспечить работнику возможность обучения;

- обязанности работника пройти обучение, а затем по своей квалификации проработать по трудовому договору с работодателем;

- сроки ученичества и обязательной отработки у работодателя;

- размер оплаты ученичества.

Желательно указать в договоре, что обучение проводится в интересах работодателя, отразить срок и стоимость обучения, обязанности работника в период ученичества (например, регулярно посещать занятия, успешно сдавать экзамены, предоставлять работодателю сведения о прохождении аттестации и т.п.), размер стипендии, продлевается ли срок отработки на период отпусков и больничных работника, порядок компенсации расходов работодателя при незавершении обучения, неисполнении работником своих трудовых обязанностей или увольнении до истечения срока обязательной отработки.

Важно помнить, что любые условия ученического договора, противоречащие Трудовому кодексу, являются недействительными (ст. 206 ТК РФ). Он заключается на срок, необходимый для получения квалификации, и оформляется письменно в двух экземплярах (ст. 200 ТК РФ).

Гарантии и компенсации обучающимся

Проходящим подготовку сотрудникам работодатель должен создать все необходимые условия для совмещения работы с получением образования, а также предоставить определенные гарантии (ч. 5 ст. 196 ТК РФ). Их конкретный перечень во многом зависит от того, где и какое обучение проходит работник, с отрывом или без отрыва от работы.

Основные гарантии и компенсации обучающимся работникам перечислены в ст. 173–176 и 187 ТК РФ. Как правило, они сводятся к следующему:

- предоставление дополнительных отпусков с сохранением среднего заработка или без;

- оплата проезда к месту нахождения образовательной организации и обратно;

- установление сокращенного рабочего времени;

- сохранение места работы со средней зарплатой по основному месту работы (при направлении на обучение с отрывом от работы);

- оплата командировочных расходов (если работник направляется на обучение в другую местность).

Также гарантии и компенсации могут устанавливаться коллективным или трудовым договором.

Кроме того, в период действия ученического договора работники не могут привлекаться к сверхурочным работам и направляться в служебные командировки, не связанные с ученичеством (ст. 203 ТК РФ). Направление работника на обучение в нерабочее время возможно только с его согласия. Принуждать работника проходить обучение в свободное от работы время работодатель не вправе 4 .

На учеников распространяется трудовое законодательство, в том числе об охране труда (ст. 205 ТК РФ).

Права и обязанности учеников

Права и обязанности работника и работодателя должны быть максимально подробно указаны в ученическом договоре, поскольку в Трудовом кодексе о них сказано немного.

В период ученичества обучающимся помимо компенсаций выплачивается стипендия не ниже МРОТ, а также оплачивается по установленным расценкам работа, выполняемая на практических занятиях (ст. 204 ТК РФ). Тем, кто успешно завершил обучение, при заключении трудового договора с работодателем не устанавливается испытательный срок (ч. 1 ст. 207 ТК РФ).

Основная обязанность работника по окончании ученичества – отработать у работодателя определенный срок.

Затраты на обучение

Работодатель должен оплатить образование полностью только в случаях, когда он обязан, а не вправе проводить обучение работников. В ином случае он может оплатить его и частично в зависимости от договоренности с сотрудником.

Если работник не выполняет свои обязанности, например не приступает к работе, увольняется без уважительных причин до истечения срока обязательной отработки, он обязан возместить работодателю затраты, понесенные на его обучение (ст. 207, 249 ТК РФ). Затраты к возмещению исчисляются пропорционально неотработанному времени. Если сотрудник отработал хотя бы часть времени, то работодатель уже не сможет потребовать возмещения всех расходов на обучение 5 .

В трудовом договоре или соглашении об обучении можно предусмотреть и иные условия о возмещении.

Вопросы налогообложения

Затраты на обучение работников не подлежат обложению НДФЛ и страховыми взносами (п. 21 ст. 217 НК РФ, подп. 12 п. 1 ст. 422 НК РФ) 6 . Кроме того, работодатель вправе учесть свои расходы на обучение работников при расчете налога на прибыль и при УСН (п. 3 ст. 264 НК РФ) 7 .

Споры об обучении в суде

Поскольку в Трудовом кодексе немало пробелов в части обучения работников, а соглашения об обучении и ученические договоры обычно не слишком детализированы, на практике нередко возникают спорные ситуации. Типичный конфликт – взыскание работодателем расходов на обучение с не приступившего к работе или уволившегося досрочно работника.

Если работник хочет выиграть спор, ему нужно доказать, что он не трудоустроился, так как работодатель не предоставил ему работу, подходящую по квалификации, а в случае с увольнением – что на то была уважительная причина. Такой в судебной практике считается невозможность выполнения обязанностей по состоянию здоровья, сокращение численности или штата сотрудников, призыв на срочную военную службу. К неуважительным причинам обычно относят увольнение по собственному желанию или в связи с виновными действиями работника.

Еще одна стратегия для работника – доказывание того, что взыскиваемые работодателем затраты не подтверждены документально или не связаны с обучением (например, относятся к командировкам или гарантированным на период ученичества выплатам).

1 Часть 2 ст. 9 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

2 Статьи 72 и 79 Федерального закона от 21 ноября 2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

3 Подпункт 17 п. 1 ст. 16 Федерального закона от 12 января 1995 г. № 5-ФЗ «О ветеранах».

4 Письмо Роструда от 24 января 2020 г. № ПГ/37449-6-1 «Об особенностях обучения (повышения квалификации) работника по направлению работодателя».

5 Письмо Роструда от 13 апреля 2012 г. № 549-6-1 «О возмещении затрат по обучению».

6 Письмо Минфина от 18 января 2018 г. № 03-04-05/2319 «О налогообложении НДФЛ сумм оплаты организацией стоимости обучения налогоплательщиков».

7 Письмо Минфина от 13 февраля 2018 г. № 03-11-06/2/8502 «Об учете при применении УСН расходов, связанных с повышением квалификации работников».

Как оформить обучение сотрудника за счет работодателя

Когда возникает необходимость направить работника на повышение квалификации, важно понять:

• кого работодатель должен обучать за свой счет;

• как документально оформить обучение работника;

• какие гарантии обеспечить работнику, повышающему квалификацию;

• в каких случаях работодатель может вернуть деньги за обучение.

Повышение квалификации сотрудников за счет компании: оформляем правильно

Пример из судебной практики

Работник окончил курсы повышения квалификации за счет работодателя. Было заключено соглашение к трудовому договору, по которому после обучения работник должен был отработать три года или возместить расходы в случае увольнения (по неуважительной причине) до истечения этого срока.

Работник уволился по собственному желанию, не проработав трех лет, и организация обратилась в суд, чтобы вернуть деньги, потраченные на обучение.

Первая инстанция взыскала расходы на обучение, т. е. ответчик (бывший работник) должен исполнить обязательства по договору.

Апелляционный суд решение отменил и кассационный поддержал: работодателю отказали в возврате потраченных средств (Определение Четвертого кассационного суда общей юрисдикции от 13.08.2020 по делу № 88-8440/2020).

Верховный суд ранее уточнил свою позицию, которая соответствует решению суда первой инстанции (Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 17.04.2017 № 16-КГ17-3).

Как видим, ситуация непростая. И поскольку суды неоднозначно трактуют законодательные акты, работодателю следует не доводить спор до суда, а постараться оформить обучение работника таким образом, чтобы избежать рисков.

Итак, давайте разбираться: все работники имеют право на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ). Но в одних случаях работодатель сам определяет, кого из работников нужно обучать, а в других ― это является его обязанностью (ч. 1 ст. 196 ТК РФ, ч. 4 ст. 196 ТК РФ).

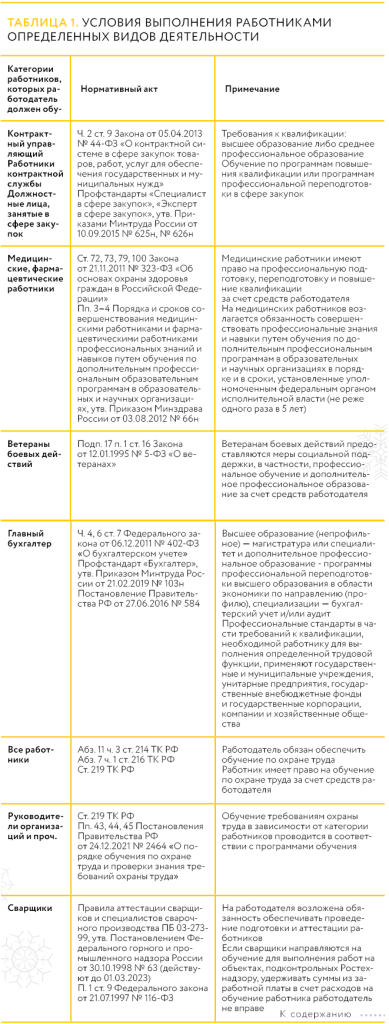

Работодатель должен за свой счет проводить профессиональное обучение или дополнительное профессиональное образование работников, если это является условием выполнения работниками определенных видов деятельности (см. таблицу 1).

Что делать, если работник отказывается от повышения квалификации?

В случае если для выполнения функций требуется определенный уровень квалификации, то работника, который не подтверждает документально этот уровень, можно уволить по инициативе работодателя (п. 3 ч. 1 ст. 81 ТК РФ).

Если же повышение квалификации связано не с обязанностью, а с желанием работодателя, то работник имеет право отказаться от обучения.

Направляя работников на курсы повышения квалификации, работодателю нужно:

1. Подписать с работником соглашение об обучении.

2. Издать приказ о направлении работника на обучение.

3. Заключить договор с обучающей организацией (обучающая организация должна иметь лицензию на осуществление образовательной деятельности).

4. Оплатить стоимость обучения работников (вы тех случаях, когда повышение квалификации работников является обязательным, в других случаях работодатель может оплатить обучение полностью или частично в зависимости от договоренности с работником).

Оформить с работником соглашение об обучении можно по-разному. Например, указать условия обучения в трудовом договоре, оформить отдельное соглашение к трудовому договору или заключить ученический договор.

В любом случае следует конкретно прописать все условия обучения:

• указать, что обучение проводится в интересах работодателя;

• учебное заведение, где работник будет обучаться, срок, стоимость и форму обучения;

• квалификацию, которую работник повышает или приобретает;

• установить обязанность работодателя обеспечить работнику возможность обучения;

• перечислить обязанности работника: например, регулярно посещать занятия, успешно сдавать экзамены, предоставлять работодателю сведения о прохождении аттестации, проработать по своей квалификации у работодателя в течение указанного срока;

• отразить порядок компенсации расходов работодателя в случае незавершения обучения (по неуважительной причине), неисполнения работником своих трудовых обязанностей или увольнения до истечения срока обязательной отработки, например, возврат части суммы, потраченной работодателем на обучение, пропорционально времени, недоработанному до установленного срока (ст. 249 ТК РФ), и др.

Условия такого соглашения не должны противоречить Трудовому кодексу (ст. 206 ТК РФ), оно оформляется письменно в двух экземплярах (ст. 200 ТК РФ). Грамотно составленное соглашение значительно снижает риск возникновения споров.

Повышение квалификации может осуществляться:

• без отрыва от производства;

• с отрывом от производства;

• с частичным отрывом от производства.

Следует помнить, что расходы на обучение работников не подлежат обложению НДФЛ и страховыми взносами (п. 21 ст. 217 НК РФ, подп. 12 п. 1 ст. 422 НК РФ). Кроме этого, работодатель вправе учесть свои расходы на обучение работников при расчете налога на прибыль и при УСН (п. 3 ст. 264 НК РФ, письмо Минфина от 01.01.2018 № 03-04-05/2319, письмо Минфина от 13.02.2018 № 03-11-06/2/8502).

Может ли работодатель удержать с работника расходы на обучение?

По мнению Роструда, в ситуации, когда работодатель обязан повышать квалификацию работников, удерживать с работника затраты нельзя, поскольку оплата обучения происходит за счет средств работодателя.

Например, работодатель — медицинская организация направил врача на курсы повышения квалификации. Через месяц после завершения обучения работодатель потребовал у работника возместить ему затраты на обучение, поскольку в Трудовом кодексе РФ не указано, что такое повышение квалификации должно проводиться за счет средств работодателя.

В данном случае обязанность работодателя оплатить повышение квалификации медицинского работника установлена не Трудовым кодексом РФ, а иным федеральным законом (п. 8 ч. 1 ст. 79 Федерального закона от 21.11.2011 № 323-ФЗ, п. 2 ч. 1 ст. 72 Федерального закона от 21.11.2011 № 323-ФЗ).

В таких случаях обучение должно оплачиваться работодателем без какого-либо встречного предоставления со стороны работника (например, заявления) (Определение Верховного Суда Республики Коми от 23.01.2017 № 33-377/2017, Определение Волгоградского областного суда от 24.06.2016 № 33-8772/2016).

Если работодатель будет требовать от работника возмещения расходов на обучение или удержит соответствующие суммы из заработной платы работника, работник имеет право обратиться в суд или направить жалобу в государственную инспекцию труда.

Вместе с тем в трудовом договоре или соглашении об обучении можно предусмотреть условия о возмещении расходов на обучение в определенных случаях.

Например, если работник не выполняет свои обязанности, например не приступает к работе, увольняется без уважительных причин до истечения срока обязательной отработки, он обязан возместить понесенные работодателем затраты (ст. 207 ТК РФ, ст. 249 ТК РФ).

Судебная практика также показывает, что работодатель вправе требовать от работника возмещения затрат на его обучение (в том числе и повышение квалификации), если:

• оформлено соглашение между работником и работодателем;

• указан срок, в течение которого работник обязуется проработать в организации после обучения;

• определены условия возврата расходов в случае увольнения работника без уважительных причин до истечения указанного срока (Определение Верховного Суда РФ от 17.04.2017 № 16-КГ17-3, Определение Ставропольского краевого суда от 08.10.2019 № 33-7639/2019, Определение Верховного Суда Кабардино-Балкарской Республики от 17.07.2019 № 33-1071/2019, Определение Саратовского областного суда от 31.01.2019 № 33-434/2019).

В случае нарушения трудового законодательства работодатель может быть привлечен к административной ответственности.

В случае нарушения трудового законодательства работодатель может быть привлечен к административной ответственности.

Согласно ст. 5.27 Кодекса Российской Федерации об административных правонарушениях нарушение трудового законодательства влечет предупреждение или наложение административного штрафа:

• на должностное лицо в размере от 1000 до 5000 рублей;

• на лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, – от 1000 до 5000 рублей;

Расходы на обучение работников за счет работодателя: налоговые риски

К прочим расходам налогоплательщика можно отнести расходы на обучение работников или будущих работников, отвечающие требованиям пп. 23 п. 1 и п. 3 ст. 264 НК РФ, и с учетом положений Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Федеральный закон № 273-ФЗ).

Наша задача – разобраться, на каких условиях можно списывать расходы именно по этой статье затрат.

Допустимые виды обучения

Обучение должно осуществляться по основным профессиональным образовательным программам (к ним относится получение среднего и высшего профессионального образования), основным программам профессионального обучения (это программы профессиональной подготовки по профессиям рабочих, должностям служащих, программы переподготовки и повышения квалификации для этой категории лиц) или дополнительным профессиональным программами (к ним относятся программы повышения квалификации, программы профессиональной переподготовки) (п. 3 ст. 264 НК РФ, п. 3, 4 ст. 12 Федерального закона № 273-ФЗ).

Условия договора должны отвечать требованиям к тому или иному виду обучения.

Так, профессиональное обучение направлено на приобретение профессиональной компетенции, в том числе для работы с конкретным оборудованием, технологиями, аппаратно-программными и иными профессиональными средствами, получение квалификации по профессии рабочего, должности служащего и присвоение им (при наличии) квалификационных разрядов, классов, категорий по профессии рабочего или должности служащего без изменения уровня образования.

Профессиональное обучение по программам профессиональной подготовки по профессиям рабочих и должностям служащих подразумевает прием только лиц, ранее не имевших профессии рабочего или должности служащего.

Если речь идет о переподготовке в рамках профобучения, то обучающийся должен уже иметь профессию рабочего или должность служащего и преследовать цель получить новую профессию (должность).

Повышение квалификации как вид профобучения отличается от переподготовки тем, что уже имеющие специальность граждане обучаются в целях совершенствования профессиональных знаний, умений и навыков по имеющейся профессии рабочего или должности служащего без повышения образовательного уровня.

Соответствие конкретной программы обучения этим требованиям ст. 73 Федерального закона № 273-ФЗ нужно проверить, чтобы удостовериться в обоснованности расходов.

Если обучение проводится, как следует из договора, по дополнительным профессиональным программам, то повышение квалификации направлено на совершенствование и (или) получение новой компетенции, необходимой для профессиональной деятельности, и (или) повышение профессионального уровня в рамках имеющейся квалификации; профессиональная переподготовка — на получение компетенции, необходимой для выполнения нового вида профессиональной деятельности, приобретение новой квалификации. Дополнительная профессиональная образовательная программа может облекаться в форму стажировки (ст. 76 Федерального закона № 273-ФЗ, п. 13 Порядка организации и осуществления образовательной деятельности по дополнительным профессиональным программам, утв. Приказом Минобрнауки России от 01.07.2013 № 499 (далее – Порядок № 499)).

Очень важно убедиться и в том, что и продолжительность обучения надлежащая. Так, в рамках дополнительных профессиональных программ минимально допустимый срок освоения программ повышения квалификации не может быть менее 16 часов, а срок освоения программ профессиональной переподготовки — менее 250 часов (п. 12 Порядка № 499).

Если обучение не соответствует требованиям закона или принятого в соответствии с ним НПА, то квалифицировать его как услугу соответствующего вида и оказанную должным образом будет нельзя, а значит, и расходы учесть не удастся.

Чему учимся?

Важно ли, по какому направлению учится работник, в какой области получает знания и навыки, связано ли его обучение с потребностями работодателя в нем, как в специалисте конкретной профессии, выполняющем определенные трудовые функции?

Полагаем, что ответ на этот вопрос будет зависеть от того что стало причиной для финансирования обучения работника налогоплательщиком.

Если направление на учебу – инициатива работодателя, продиктованная его потребностью в более высококвалифицированных кадрах, тогда тематика обучения должна быть сопряжена с выполняемой трудовой функцией или работой по должности, на которую работника собираются назначить после обучения.

Если причина в желании работодателя мотивировать работника, закрепить за собой кадры, можно оплатить учебу программиста в балетной школе, о которой он всегда мечтал, без перспективы его переквалификации в танцовщика, но с обязательством отработать согласованное время по окончании обучения или вернуть потраченное работодателем (либо часть средств) при досрочном увольнении.

НК РФ никак не связывает профессиональную направленность обучения с правом налогоплательщика учитывать расходы, но любые затраты должны быть экономически обоснованы. П. 29 ст. 270 НК РФ исключает учет в целях налогообложения расходов на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников. Значит, должна иметь место объективная заинтересованность работодателя в этих тратах, а уж в чем она состоит – другой вопрос, но это не просто благотворительность.

Исполнитель

Исполнителем услуги согласно требованиям п. 3 ст. 264 НК РФ должна являться российская образовательная организация, научная организация либо иностранная образовательная организация, имеющая право на ведение образовательной деятельности.

Образовательные программы могут реализовываться как такой организацией самостоятельно, так и посредством сетевых форм обучения (п. 1 ст. 13 Федерального закона № 273-ФЗ).

У российской организации должна быть лицензия. Причем, если организация имеет статус образовательной, то соответствующий вид деятельности у нее должен быть основным, а если научная, то дополнительным (п. 18 – 20 ст. 2 Федерального закона № 273-ФЗ).

А что, если заключить договор на обучение с ИП, осуществляющим образовательную деятельность?

Индивидуальные предприниматели вправе осуществлять образовательную деятельность по программам профессионального обучения (п. 3 ст. 32 Федерального закона № 273-ФЗ), т. е., среднее или высшее профессиональное образование у них получить нельзя, но, например, пройти повышение квалификации или переподготовку можно.

Однако в п. 3 ст. 264 НК РФ указано, что расходы можно списать, только если обучение осуществляется на основании договора с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности. Федеральный закон № 273-ФЗ приравнивает к организациям, осуществляющим образовательную деятельность, индивидуальных предпринимателей, занятых тем же делом (п. 20 ст. 2). Приравнивает, но не относит. Это разные вещи. Поэтому профессиональное обучение у ИП возможно, ему даже не всегда нужно получать на осуществление такой деятельности лицензию (п. 5 ст. 32, п. 2 ст. 91 Федерального закона № 273-ФЗ), но учесть расходы на такое обучение именно по рассматриваемой нами статье не представляется возможным. В то же время альтернативой может быть признание этих расходов на основании пп. 49 п. 1 ст. 264 НК РФ.

Обучающийся

Выходит, что расходы обоснованы, даже если оплата производится за обучение гражданина, еще не ставшего работником и даже не заключившего трудовой договор «на будущее», но давшего обязательство это сделать (Письмо Минфина России от 14.10.2021 № 03-11-11/83922).

А какой договор тогда связывает налогоплательщика с этим физическим лицом? Тип договора не важен. При получении образования за счет будущего работодателя может заключаться ученический договор (ст. 198 ТК РФ), но не обязательно это должен быть именно он, да и не любое обучение, как мы показали выше, можно отнести к получению образования. Важно другое – чтобы в этом договоре оплата обучения налогоплательщиком была обусловлена соответствующими встречными обязательствами гражданина.

- когда трудовой договор так и не был заключен в трехмесячный срок по окончании обучения, понесенные расходы включаются во внереализационные доходы отчетного (налогового) периода, в котором истек срок заключения трудового договора;

- когда трудовой договор был прекращен до истечения одного года с даты начала его действия, налогоплательщик обязан включить во внереализационные доходы отчетного (налогового) периода, в котором прекратил действие данный трудовой договор, сумму платы за обучение физического лица, учтенную ранее при исчислении налоговой базы. Исключение только одно – если договор прекращен по обстоятельствам, не зависящим от воли сторон.

Договор

Договор должен быть заключен непосредственно с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности (пп. 1 п. 3 ст. 264 НК РФ).

Любые опосредованные отношения выкидывают нас за пределы рассматриваемой статьи затрат, но не обязательно делают сами расходы необоснованными.

Но гораздо хуже другое: по каким-то неведомым причинам уже несколько лет Минфин упорно утверждает, что расходы можно учесть, только если налогоплательщик является непосредственно стороной договора об образовании (см. Письма от 17.08.2022 № 03-03-06/1/80270, от 19.01.2018 № 03-03-06/1/2614, от 08.10.2020 № 03-03-06/2/88076). Звучит это примерно так: «к расходам налогоплательщика на обучение относятся расходы, понесенные в рамках заключенных им договоров с образовательными учреждениями на обучение своих работников. Если же работник заключил договор с образовательным учреждением от своего имени, то компенсация стоимости его обучения не может быть отнесена к расходам, указанным в пп. 23 п. 1 ст. 264 НК РФ». Под тем же соусом подается и проблема обложения доходов обучающегося НДФЛ и страховыми взносами: утверждается, что льготами, предусмотренными п. 21 ст. 217 и пп. 12 п. 1 ст. 422 НК РФ, можно воспользоваться, только если одной из сторон договора является организация, которая взяла на себя расходы на обучение гражданина (см., например, Письма Минфина России от 10.06.2022 № 03-15-05/55472, от 05.03.2019 № 03-04-06/14364).

Но НК РФ не ставит таких условий!

- организацией, осуществляющей образовательную деятельность, и лицом, зачисляемым на обучение;

- организацией, осуществляющей образовательную деятельность, лицом, зачисляемым на обучение, и физическим или юридическим лицом, обязующимся оплатить обучение лица, зачисляемого на обучение».

Второй случай подразумевает, что третье лицо-плательщик берет на себя обязательства перед образовательной организацией и обучающимся одновременно – в рамках одного договора. Но первый случай вовсе не предполагает, что гражданин обучается за свой счет. Его расходы могут быть возмещены ему заинтересованным лицом на основании другого договора или даже проавансированы.

Представляется, что это личное дело работника и его работодателя какую схему финансовых отношений по поводу оплаты обучения сотрудника выбрать: через участие работодателя в договоре в качестве плательщика или через компенсацию работнику его расходов (части расходов) на обучение по соглашению сторон.

Тем не менее, отметим, что риски возникновения споров по этому поводу при налоговом контроле очень высоки. К сожалению, судебная практика (как положительная, так и отрицательная) отсутствует, хотя исход дела в суде, по нашему мнению, предсказуем: суды ориентируются на закон и не позволяют себе фантазировать.

Думается, что такое решение как простой перенос этих расходов в другую статью затрат (например, опираясь на пп. 49 п. 1 ст. 264 НК РФ), конфликта с проверяющими не решит, а может и усугубить: тут недалеко до обвинений в манипулировании законом и злоупотреблении правом, недобросовестном поведении налогоплательщика.

Решите для себя: стать первопроходцем в суде, постараться войти стороной в договор об образовании, вообще отказаться от учета спорных расходов и использования льгот по НДФЛ и страховым взносам или искать какое-то принципиально другой путь.

Документальное подтверждение

- договор с образовательной или научной организацией (копия договора, если работодатель не является его стороной);

- данные о лицензии исполнителя на осуществление образовательной деятельности;

- копии документов об успешном окончании обучения (при получении высшего или среднего специального образования – диплома; при получении квалификации по профессии рабочего, должности служащего – свидетельства; при освоении дополнительных профессиональных программ – удостоверения о повышении квалификации или диплома о профессиональной переподготовке (ст. 60, п. 15 ст. 76 Федерального закона № 273-ФЗ, п. 19 Правил № 499).

Если инициатором направления на учебу выступает работодатель, потребуется соответствующий приказ и локальный нормативный акт, определяющий политику организации в области обучения сотрудников (при наличии).

Налогоплательщик обязан хранить документы, подтверждающие расходы на обучение, в течение всего срока действия соответствующего договора обучения и одного года работы физического лица, обучение которого было оплачено налогоплательщиком в соответствии с заключенным с налогоплательщиком трудовым договором, но не менее четырех лет (п. 3 ст. 264 НК РФ).

Если (с учетом вышеизложенного) не удалось вписаться в статью расходов на обучение, можно попытать счастья со статьями расходов на консультационные услуги (пп. 15 п. 1 ст. 264 НК РФ) или других расходов, связанных с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ). К сожалению, такая альтернатива не рассматривается, если компания (ИП) применяет УСН, да и расходы на подготовку и переподготовку кадров «упрощенец» может учитывать только в отношении работников, состоящих в штате налогоплательщика (пп. 33 п. 1 ст. 346.16 НК РФ).