Прибыль от реализации определяется как

УРОКИ БИЗНЕСА

13 МИН

13 МИН

Дата публикации: 24 мая 2023

Виды прибыли: зачем в них разбираться и как рассчитывать

Бизнес работает ради получения прибыли. Рассмотрим её виды и рассчитаем показатели на конкретном примере.

Как отличить прибыль от выручки

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

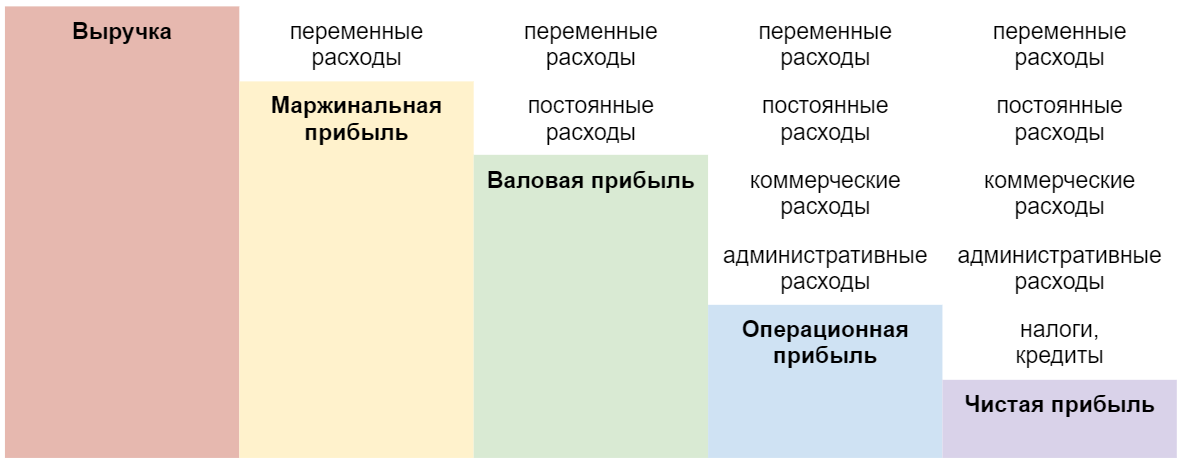

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Прибыль от реализации определяется как

Ст. 249 во взаимосвязи с другими нормами признана частично не соответствующей Конституции РФ (Постановление КС РФ от 31.05.2023 N 28-П). О правовом регулировании до внесения изменений см. п. 3 Постановления.

НК РФ Статья 249. Доходы от реализации

1. В целях настоящей главы доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

(п. 1 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со статьей 271 или статьей 273 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3. Особенности определения доходов от реализации для отдельных категорий налогоплательщиков либо доходов от реализации, полученных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

Планирование и прогнозирование финансовых результатов организации

Планирование прибыли — это сложный, многогранный процесс. Он должен быть основан на анализе финансово-хозяйственной деятельности организации в целом, финансовых показателей, предшествующих прогнозируемому периоду времени. От объективной оценки планируемой прибыли зависит качественное обеспечение денежными ресурсами основной деятельности, уровень социального и материального благосостояния работников организации.

В рыночных условиях организация с учетом результатов анализа деятельности организации за предшествующие периоды, основных тенденций во взаимоотношениях с поставщиками и потребителями самостоятельно разрабатывает план по прибыли на основе экономических нормативов, установленных государством.

Процесс планирования прибыли включает в себя: определение объема прибыли от обычной деятельности (прибыль от продаж, прибыль от операционных и внереализационных операций); планирование распределения прибыли.

Методы планирования прибыли от реализации продукции: прямого счета; аналитический; нормативный; совмещенный.

Метод прямого счета — может использоваться организациями в условиях стабильной экономической обстановки при выполнении условий:

- небольшой ассортимент выпускаемой продукции;

- наличие заранее сформированного портфеля заказов — объема выпуска сравнимой и несравнимой продукции на планируемый период;

- неизменные цены на продукцию, сырье, материалы и т.п.

Планируемая прибыль определяется по формуле:

ПРпр = ПРПпр + ПРОДпр + ПРВНпр,

ПРпр — прогнозируемая прибыль;

ПРПпр — прогнозируемая прибыль от реализации продукции;

ПРОДпр — прогнозируемая прибыль от операционных операций;

ПРВНпр — прогнозируемая прибыль от внереализационных операций.

Прогнозируемая прибыль от реализации рассчитывается по формуле:

ПРПпр = ПРПп + ПРПон — ПРПок,

ПРПпр — прибыль от выпуска товарной продукции (планируемого объема производства продукции в расчетный период);

ПРПон — прибыль в остатках нереализованной продукции на начало планируемого периода;

ПРПок — прибыль в остатках нереализованной продукции на конец планируемого периода.

Прибыль от выпуска товарной продукции в расчетный период определяется как разность между выручкой от реализации произведенной продукции в рыночных ценах и полными затратами на производство и реализацию продукции в расчетный период:

ПРРп = ∑Кi * (Цi — Сi),

Кi — количество продукции i-го вида, подлежащее выпуску в планируемом периоде;

Цi — рыночная цена изделия i-го вида;

Ci — полная себестоимость изделия i-го вида по калькуляции. Прибыль рассчитывается по каждому виду изделий, а затем полученные результаты суммируются.

Прибыль по товарным остаткам на складе и в отгрузке на начало и конец прогнозируемого периода устанавливается по всей совокупности продукции, остатки учитываются по производственной себестоимости.

Пример расчета прибыли от реализации товарной продукции.

Пример 3. Организация планирует выпуск три вида сравнимой продукции «А», «В» и «С» и несравнимой продукции «Д». Товарный объем выпуска соответственно равен 300, 450, 600 и 280 усл. ед., полная себестоимость условной единицы продукции соответственно равна 2, 2,2 и 3,5 4 тыс. руб., плановая цена реализации соответственно 2,7; 3,2; 4,2 и 5,7 тыс. руб.

Остатки готовой продукции на начало планируемого периода, соответственно, составят в ценах 230 тыс. руб. по полной себестоимости 180 тыс. руб. Остатки готовой продукции на конец планируемого периода предполагаются на уровне 3% по товарному выпуску и 2% по себестоимости. Рассчитать прогнозируемую прибыль организации.

Для наглядности расчеты сведены в табл. 6.3.

| Наименование продукции | Выпуск по плану, усл. ед. | Цена за 1 усл. ед., тыс. руб. | Плановая себестоимость, 1 ед.,тыс. руб. | Товарный выпуск по прогнозу в ценах, тыс. руб. | Товарный выпуск по прогнозу по себестоимости, тыс. руб. | Прибыль, тыс. руб. |

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) = (1) * (2) | (5) = (1) * (3) | (6) = (4) — (5) | |

| Сравнимая | ||||||

| «А» | 300 | 2,7 | 2,0 | 810 | 600 | 210 |

| «B» | 450 | 3,2 | 2,2 | 1440 | 990 | 450 |

| «C» | 600 | 4,2 | 3,5 | 2520 | 2100 | 420 |

| Итого | 4770 | 3690 | 1080 | |||

| Несравнимая | ||||||

| «Д» | 280 | 5,7 | 4 | 1596 | 1120 | 476 |

| Итого | 6366 | 4810 | 1556 | |||

| Остатки готовой продукции на начало планируемого года | 230 | 180 | 50 | |||

| Остатки готовой продукции на конец планируемого года | 191 | 96 | 95 | |||

| Всего от реализации товарной продукции | 6405 | 4894 | 1511 | |||

Аналитический метод

Прибыль рассчитывается при данном методе по всей сравнимой продукции в целом. Метод используется при планировании большого ассортимента выпускаемой продукции, при разработке прогнозов развития организации. Служит дополнением к прямому методу. Базой для расчета прибыли служит объем товарной продукции.

Расчет может осуществляться:

- посредством затрат на 1 руб. товарной продукции;

- посредством процента базовой рентабельности.

Планирование прибыли посредством затрат на рубль товарной продукции осуществляется по формуле:

ПРТпр — прогнозируемая прибыль от товарной продукции;

Вп — прогнозируемая выручка от товарной продукции в рыночных ценах;

Д — затраты на 1 руб. товарной продукции (доля затрат).

Прогнозируемая прибыль от реализации рассчитывается по формуле:

ПРПпр = ПРТпр + ПРПРпр + ПРПон — ПРПок,

ПРПРпр — прогнозируемая прибыль от прочей реализации;

ПРПр, ПРПок — прибыль в остатках нереализованной продукции на начало и конец прогнозируемого периода.

Пример 4. Выпуск товарной продукции в рыночных ценах должен составить 3500 тыс. руб., затраты на один рубль продукции — 87 коп., Прогнозируемая сумма прибыли от операционных доходов — 70 тыс. руб., прибыль от внереализационных операций — 100 тыс. руб. Рассчитать размер прогнозируемой прибыли.

Прогнозируемая прибыль от выпуска товарной продукции составит:

ПРТпр = 3500 * (1 — 0,87) = 3500 * 0,13 = 455 (тыс. руб.).

Прогнозируемая прибыль с учетом операционных и внереализационных доходов составит:

ПРпр = 455 + 70 + 100 = 625 (тыс. руб.).

Планирование прибыли на основе базовой рентабельности осуществляется в следующей последовательности:

Определяется базовая рентабельность продукции.

Для ее установления используют данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал). На их основе определяют размер ожидаемой прибыли в отчетный период в соответствии с уровнем цен, действующих к концу года. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространять на весь период до 1 октября. В противном случае уровень базовой рентабельности будет определен неверно.

Базовая рентабельность (Рб) определяется как отношение ожидаемой прибыли отчетного года к полной себестоимости сравнимой товарной продукции за тот же период.

Исчисляется объем товарной продукции в планируемый период по себестоимости отчетного года (ТПС) с учетом изменения объема товарной продукции на А% путем умножения товарной продукции по себестоимости отчетного периода (ТПРСот) на темп роста объема производства (Тр):

ТПСпр = ТПРСот * Тр = ТПРСот * (100 + А) : 100.

Исчисляется прибыль на товарную продукцию по базовой рентабельности ПРТб продукции как произведение прогнозируемого выпуска товарной продукции по себестоимости (ТПСпр) и базового уровня рентабельности (Рб):

ПРпр = ТПСпр * Рб.

Учитывается влияние на плановую прибыль таких факторов, как: себестоимость продукции, качество, изменение цен, ассортимента и т.п.

Пример расчета прогнозируемой прибыли по данному методу рассмотрим на данных следующей задачи.

Пример 5. Результаты деятельности организации за 9 месяцев текущего года: сравнимая товарная продукция в действующих ценах составила 8900 тыс. руб., по полной себестоимости — 77 000 тыс. руб. В четвертом квартале организация планирует выпуск товарной продукции на 29 000 тыс. руб., полная себестоимость должна составить 21 000 тыс. руб. Рассчитать размер прибыли на следующий период, если с 1 октября цены на продукцию организации будут увеличены на 15%, а объем товарной продукции на следующий год возрастет на 24%.

Определим размер базовой рентабельности производства продукции.

Исходные данные для расчета базовой рентабельности представлены в табл. 6.4.

| Показатель | Отчет за 9 месяцев | План на IV квартал | Ожидаемое исполнение |

|---|---|---|---|

| 1. Сравнимая товарная продукция отчетного года: | |||

| 1.1. По действующим ценам | 89 000 | 29 000 | 118 000 |

| 1.2. По полной себестоимости | 77 000 | 21 000 | 98 000 |

| 2. Прибыль на объем товарной продукции (стр. 1.1 — стр. 1.2) | 12 000 | 8000 | 20 000 |

| 3. Поправка к сумме прибыли в связи с увеличением цен с 1 октября на 15% | 1 200 * 1,15 = 1380 | 1380 | |

| 4. Прибыль, принимаемая за базу (стр. 2 + стр. 3) | 13 380 | 8 000 | 21 380 |

| 5. Базовая рентабельность производства продукции (стр. 4 : стр. 1.2) | 0,1738 | 0,3809 | 0,2182 |

Определим выпуск продукции по плану на следующий период по себестоимости отчетного периода с учетом увеличения объема товарной продукции на 24% путем умножения товарной продукции по себестоимости отчетного периода (ТПРСот) на темп роста объема производства (Тр):

ТПСпр = ТПРСот * Тр = 98 000 * 1,24 = 121 520 (тыс. руб.).

Определяем прогнозируемую прибыль по сравнимой товарной продукции как произведение прогнозируемого выпуска товарной продукции по себестоимости (ТПРСпр) и базового уровня рентабельности (Рб):

Выручка, Доход, Прибыль и Маржа: отличия и примеры вычисления

Ритейл-аналитика охватывает множество метрик и показателей. Некоторые из них описывают схожие аспекты бизнес-процессов и вызывают множество недоразумений. Так для анализа эффективности сети используют следующие метрики:

- Выручка

- Доход

- Прибыль

- Маржа

Часто их путают или используют в качестве синонимов. Но это совершенно ложное утверждение. Чтобы избежать недоразумений и неразберихи, рассмотрим содержание каждого показателя, выделяя общие черты и отличия, а также примеры их расчета.

Выручка (оборот)

Выручка (Revenue) — сумма денег, получившая магазин (сеть) от продажи товаров. То есть денежные поступления от основной деятельности (розничной торговли).

! В бухгалтерском учете выручку трактуют как поступления от реализации товаров, работ или услуг без вычета предоставленных скидок, возврата ранее проданных товаров и непрямых налогов и сборов (налог на добавленную стоимость, акцизный сбор и т.п.).

Основные характеристики:

- Рассчитывается исключительно в денежном выражении.

- Может быть только положительным потоком денежных средств.

- Является основным источником собственных финансовых ресурсов.

Для вычисления можно использовать одну из формул:

Выручка = Σ Денежные поступления от продажи товаров

Выручка = Σ Цена * Кол-во проданных товаров

Примечание! Не следует отождествлять выручку с доходами сети. Поскольку доход является более широким понятием и включает и другие поступления, кроме дохода от продаж товаров (выручки).

Доход

Доход (Income) – более широкое понятие чем выручка, которое обобщает в себе все денежные поступления бизнеса. Таким образом, кроме выручки он может включать дополнительные поступления, такие как:

- арендные платежи от контрагентов;

- проценты за банковские депозиты;

- поступления от продаж оборудования и инвентаря;

- полученные дивиденды;

- поступления от финансовых инвестиций и т.д.

То есть, это пополнения денежных средств и других активов, которые увеличивают пользу для сети.

! С учетной точки зрения, доход – это увеличение экономических выгод в виде поступления активов (денег, товаров, оборудования и т.п.) или уменьшение обязательств (кредиторской задолженности), которые приводят к росту собственного капитала (кроме роста капитала за счет взносов собственников) за отчетный период.

Основные характеристики:

- Учитывает все аспекты сети.

- Включает все поступления, которые приводят к увеличению собственного капитала ритейла (кроме вкладов собственников).

- Может быть в наличной и безналичной форме.

- Положительная составляющая прибыли сети.

Прибыль

Прибыль (Profit) – ключевой показатель эффективности магазина. Грубо говоря, это разница между всеми доходами и расходами сети. Он показывает, сколько доходов осталось у компании после вычета (уплаты) всех расходов.

! В бухгалтерском учете, прибыль – это сумма, на которую доходы превышают связанные с ними расходы.

Основные характеристики:

- Может иметь как положительное так и отрицательное значение (убыток).

- Является главной целью работы сети.

- Выступает основным источником финансовых ресурсов, который обеспечивает дальнейшее развитие компании.

- Формула вычисления зависит от разновидности прибыли.

Виды прибыли:

- Валовая прибыль – разница между выручкой от реализации и себестоимостью продаж.

- Операционная прибыль (EBIT) – прибыль от операционной деятельности, которая кроме валовой прибыли учитывает все остальные доходы и расходы от прочей операционной деятельности. Другой вариант – прибыль до вычета процентов по заемным средствам и уплате налогов.

- EBITDA – размер прибыли до вычета расходов по процентам, уплате налогов и амортизационных отчислений.

- Прибыль до налогообложения – прибыль от обычной деятельности до вычета расходов на уплату налогов.

- Чистая прибыль – прибыль компании после уплаты налога на прибыль.

Маржа

Маржа (Margin) – это та самая валовая прибыль, которая может быть выражена как в абсолютном выражении, так и процентном.

Чаще всего для оценки эффективности работы сети анализируют маржу, выраженную в процентах, которая показывает, сколько прибыли получено с каждые 100 ден.ед. выручки.

Для ее вычисления используется одна из формул:

- Маржа, % = (Цена — Себестоимость) : Цена * 100% — для одного товара

- Маржа, % = (Выручка (Оборот) – Себестоимость продаж) : Выручка (Оборот) * 100% – для одного товара

Основные характеристики:

- Значение маржи всегда ниже 100%.

- Показывает прибыльность товара и эффективность работы магазина (сети).

- В абсолютном выражении совпадает с валовой прибылью и наценкой, а в процентном отображает рентабельность продаж.

- Маржа всегда ниже наценки.

Для быстрого и безошибочного вычисления описанных показателей (Прибыли, Маржи, Оборота) вы можете воспользоваться Бизнес-калькулятором. Он позволит вам не только увидеть отличия в алгоритме их вычисления, но и получить подсказки, о чем информируют вычисленные метрики.

Пример расчета

Для лучшего понимания отличий и алгоритма вычислений рассмотрим простой пример: