Как улучшить кредитную историю: 5 шагов к восстановлению

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации (о кредитах, займах, договорах лизинга, поручительства, смешанных договорах). В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают шесть БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

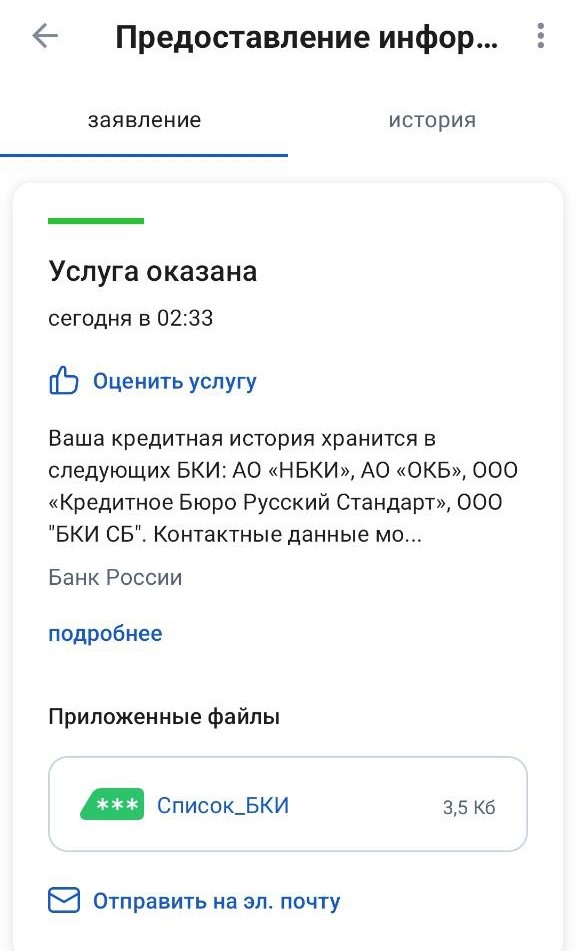

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу; .

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

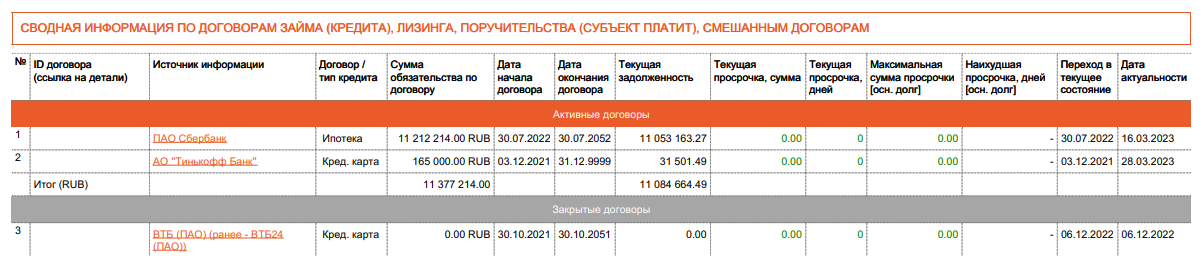

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

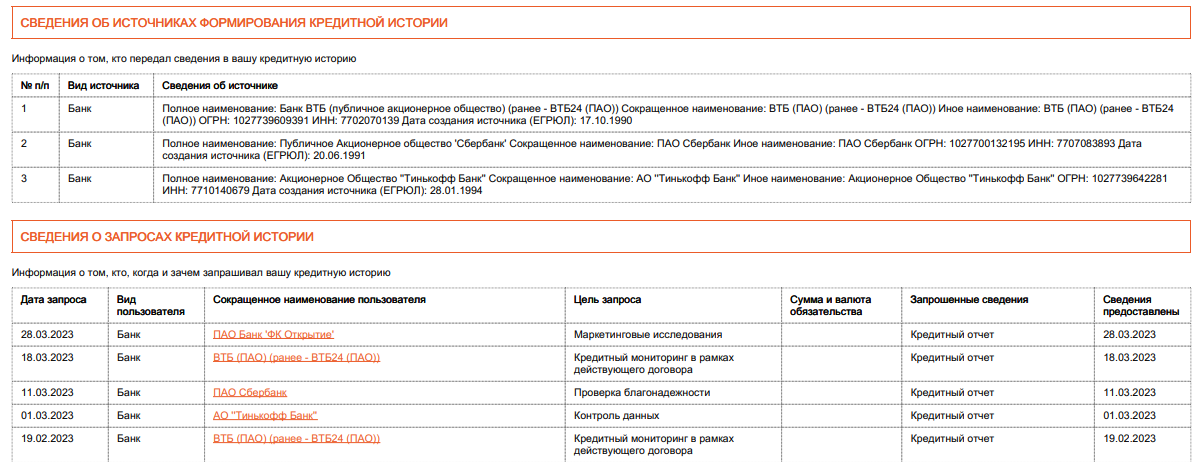

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального кредитного рейтинга (ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Два раза в год — бесплатно: 6 бюро, где можно запросить кредитную историю

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки.

Но ему вдруг отказывают в новом займе — как будто совершенно без повода. Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2023 года в России работают шесть БКИ. Кредитная история может быть в любом из этих бюро — только в одном, лишь в некоторых или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 ₽, в зависимости от бюро и способа, с помощью которого получаете отчет. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 ₽.

Если вы редко берете займы, достаточно проверять кредитную историю раз в год или перед тем, как брать новый кредит. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как в них получить кредитную историю, какие есть дополнительные услуги и как отправлять заявление, если вы обнаружили ошибку.

Рассылка Т—Ж о квартирах и домах

«Скоринг бюро»

Подробнее: на сайте

Летом 2022 года БКИ «Эквифакс» сменило название на «Скоринг бюро»

Как узнать кредитную историю. БКИ предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- по электронной почте. Нужно заполнить заявление, подписать его квалифицированной или простой электронной подписью и отправить на адрес бюро: hotline@scoring.ru;

- по обычной почте. Нужно заполнить заявление на получение кредитного отчета, заверить у нотариуса и отправить на адрес бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Сколько стоит дополнительный кредитный отчет: 395 ₽.

Как исправить ошибки. Чтобы сообщить об ошибках в кредитной истории, можно:

- распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро hotline@scoring.ru;

- отправить заявление почтой на адрес: 129090, Москва, ул. Каланчевская, 16, стр. 1, этаж 4, офис 4.11.1. Часы работы: пн—пт с 09:00 до 17:00. Или подать заявление лично в офисе.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Скоринг бюро» могут пригодиться:

- Запрос в центральный каталог кредитных историй (ЦККИ), чтобы узнать, в каких еще бюро хранится ваша кредитная история, — 295 ₽.

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 ₽ в год, а за 425 ₽ в год сообщения будут приходить только на электронную почту.

- Рейтинговый контроль — бюро в течение года будет уведомлять об изменении кредитного рейтинга. Каждое бюро считает его самостоятельно, исходя из тех данных, что у него есть. Финальное решение зависит от банка, поэтому высокий кредитный рейтинг не гарантирует получение кредита, а низкий — отказ в нем. Стоимость услуги — 445 ₽. А за 495 ₽ бюро будет анализировать динамику изменения рейтинга в течение года.

- Стратегия выхода из закредитованности — 295 ₽. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения кредитов. Правда, для этого нужны дополнительные деньги, которые позволят закрывать кредиты, и долги не должны быть у коллекторов.

- Пакеты кредитных отчетов — пригодятся тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок: пять отчетов стоят 695 ₽, безлимитные запросы в течение месяца, но не чаще раза в сутки — 895 ₽, годовая подписка — 996 ₽.

Объединенное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Есть несколько вариантов:

- на сайте бюро. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах, Сбер ID или Тинькофф;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу бюро: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 ₽ при запросе через личный кабинет, 600 ₽ — при запросе по телеграмме, электронной почте, бумажным письмом или при личном визите в офисе.

Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда бесплатных отчетов не будет — каждый отчет стоит 580 ₽.

Как исправить ошибки. Заполнить заявление и передать его в бюро:

- лично в офисе ОКБ для частных клиентов;

- письмом по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- по электронной почте на адрес sd@bki-okb.ru.

Дополнительные услуги. В бюро есть услуга подписки, благодаря которой можно получать уведомления об изменениях в кредитной истории. Услуга доступна в двух вариантах: за 99 ₽ в месяц бюро уведомляет о новых заявках на кредит, оформлении новых займов и запросов кредитной истории; за 390 ₽ в месяц или 790 ₽ в год — обо всех изменениях кредитной истории и дает возможность ежедневно проверять кредитную историю.

Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить на сайте бюро — понадобится подтвержденная учетная запись на госуслугах;

- отправить заполненное заявление, подписанное усиленной квалифицированной электронной подписью, на электронную почту ki@nbki.ru;

- отправить запрос по почте или заверенной телеграммой на адрес бюро: 121069, Москва, Скатертный переулок, 20;

- подать заявление лично в офисе НБКИ для физических лиц по адресу: Москва, Нововладыкинский проезд, 8, стр. 4, подъезд 1, этаж 2, офис 209, бизнес-центр «Красивый дом».

Сколько стоит дополнительный кредитный отчет: 450 ₽.

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 ₽ бюро сформирует список бюро, в которых хранится кредитная история клиента.

В личном кабинете можно бесплатно посмотреть кредитный рейтинг в этом бюро.

За 750 ₽ в год бюро будет уведомлять вас о новых заявках на кредит, оформленных займах и появлении новых паспортных данных.

За 699 ₽ можно посмотреть, как менялся кредитный рейтинг клиента в течение года.

Кредитное бюро «Русский Стандарт»

Подробнее: на сайте

Как узнать кредитную историю. Бюро предоставляет кредитную историю:

-

или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах;

- при личном визите в офис бюро по адресу: Москва, ул. Щербаковская, 3, этаж 10, офис 1001. Заявления на получение кредитной истории принимают по средам;

- если направить телеграмму, заверенную оператором почтовой связи, или заявление, заверенное нотариусом;

- через интернет-банк АО «Банк Русский Стандарт».

С полным списком способов получения кредитного отчета можно ознакомиться на сайте бюро.

Сколько стоит дополнительный кредитный отчет: 379 ₽.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Дополнительные услуги. За 899 ₽ можно подписаться на кредитный отчет и неограниченно запрашивать кредитную историю.

Столичное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать одним из способов:

- получить отчет в личном кабинете — для этого нужна подтвержденная запись на госуслугах;

- отправить заявление по электронной почте support@cbch.ru. Его нужно подписать усиленной квалифицированной электронной подписью;

- лично обратиться в офис — для этого нужно записаться по телефону 8 800 500-81-13. В офисе понадобится паспорт;

- отправить письмо или заверенную сотрудником почтового отделения телеграмму по адресу: 105064, Москва, Нижний Сусальный переулок, 5, стр. 4, этаж 2. Почтовый запрос должен быть заверен у нотариуса.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру 8 800 333-58-59.

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить на support@cbch.ru. Дополнительно можно обратиться в бюро лично или отправить заявление почтой на адрес: 105064, Москва, Нижний Сусальный переулок, 5, стр. 4, этаж 2.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Межрегиональное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту info@kredo-kam.ru;

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить заказным письмом в адрес МБКИ: 403893, Волгоградская область, г. Камышин, 8-й мкр , 4, МБКИ «КРЕДО»;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить ее у оператора и отправить по тому же адресу;

- в офисе бюро по тому же адресу.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 903 479-91-58.

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 ₽ бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Впервые мы опубликовали этот материал в июле 2021 года. В 2023 году мы проверили информацию, обновили текст и опубликовали его повторно.

Перед получением новой ипотеки решил проверить свою КИ по всем бюро. Везде все было ОК, кроме НБКИ: там мою кредитную историю "слили" с кредитной историей какого-то другого человека, у которого были в том числе большие просрочки по кредитам. Написал им письмо, где перечислил по пунктам все, что ко мне не относится, отправил письмо Почтой России (!), и через некоторое время получил ответ, что все исправили. В итоге они взяли и удалили из моей истории ВСЕ кредиты, и мои, и чужие.

В итоге не стал с ними спорить, рассчитывал, что при выдаче кредита банк будет ориентироваться на данные во всех БКИ совокупно, так и получилось.

Но об НБКИ осталось впечатление как о самом "бардачном" бюро из всех.

Еще можно в сбербанке посчитать кредитный потенциал, они тоже в бки лазят, потом показывают, какие кредиты нашли (других банков тоже)

Сергей, детализация совершенно на разном уровне.

Летом 2019 проверил свои кредитные истории. В ОКБ увидел, что банки проверяли мою кредитную историю в 2017 году как поручителя по кредитам моего старого одногруппника, с которым я не общался с 2013 года. Никаких разрешений и данных я не давал.

Заполнил бланк ошибки (https://bki-okb.ru/retail/history-err) и отправил на указанную электронную почту. Спустя 10 дней они уточнили старые паспортные данные, а ещё через 13 дней ответили, что всё исправили и удалили эти заявки.

Да и в целом у ОКБ самый приятный сервис из всех, что я взаимодействовал. А взаимодействовал ещё с Эквифакс и НБКИ.

Но забавно читать кредитные истории и вспоминать о каких-то рассрочках и кредитах, о которых ты уже и забыл. Это как зайти в приложение налоговой и узнать все счета, которые у тебя до сих пор открыты в банках.

Андрей, а как вы поняли, что вы проходили поручителем по чьему-то кредиту?

Посмотрел свой отчет, там есть записи об обращениях по кредиту, где я был созаемщиком, но кроме названия банка и типа кредита (ипотека) везде стоят прочерки. Из истории даже не понятно, был ли он одобрен.

Арман, уже не вспомню подробно, но, возможно, увидел в поле "Причина запроса" на странице "Запросы кредиторов". В 2019 у них был несколько иной сайт и было как-то всё очевидней. Ну и несложно было догадаться, что если одногруппник бывший и он заёмщик, то я поручителем должен был идти.

Андрей, а где посмотреть список всех открытых счетов в банках? ��

Roman, про сайт не уверен, а в приложении для iOS (Налоги ФЛ) в Меню — Карта приложения — Сведения о банковских счетах

Там все открытые и закрытые (надо сменить фильтр) счета в российских банках.

Большой плюс статьи в том, что автор обращает внимание на необходимость перепроверить, в каких именно именно БКИ можно найти информацию по конкретному человеку (так как видимо не все БКИ знают о кредитной истории Ивана Ивановича).

Однако упущен важный момент. Оказывается, не все найденные на предыдущем шаге БКИ владеют ВСЕЙ информацией по кредитной истории Ивана Ивановича.

Столкнулась на практике: в "Объединенном кредитном бюро ОКБ" рейтинг очень высокий, в "Эквифакс" — очень низкий. Стала разбираться, оказывается, у Эквифакса нет данных по Сбербанку! Справедливости ради, у того же ОКБ нет данных по кредитам в Газпромбанке.

Не работает ссылка на кредитную историю через госуслуги-ошибка.

Dominik, с третьего раза сработало (когда авторизовался)

У меня данные в четырёх бюро.

По удобству просмотра отчёта можно сделать рейтинг:

1.Объединенное кредитное бюро- всё ясно и понятно, где какой кредит активен и какой когда был закрыт, кто запрашивал данные

2.Скоринг бюро- тоже всё хорошо, но дело вкуса

3.Национальное бюро кредитных историй- много всего и чёрт ногу сломит как там разбираться.

4.Русский Стандарт- отчета можно сказать нет. Ни рейтинга, ни где что было.

По рекомендациям бюро закрыл не нужные кредитки и рейтинг пошёл в гору. Пригодилось для дальнейшего взаимодействия с банками.

Последний раз брал кредит лет 20 назад, интересно, есть какие то записи по мне?

Alex, у меня были кредиты с 2006 года, но в базах КБ самый ранний от 2014.

Спасибо за хорошую статью. Есть неточность -заявление можно подписать только усиленной квалифицированной подписью, простой электронной подписью подписать заявление и отправить на адрес бюро: hotline@equifax.ru нельзя. Стоимость платного отчета у Эквифакс — 395 рублей.

Добрый день!

Мечтаю взять ипотеку, так как по нынешним ценам не хватаем 1500.000 руб. были просрочки, 2 перепроданный договора о них я не знала и заплатила и закрыла, документы о закрытии получила, далее брала кредиты и платила без просрочек. Я уже не знаю как поднимать рейтинг( как банки оценивают потенциального клиента? На что они смотрят? Просто на рейтинг или оценивают прошлые ошибки? Дайте совет пожалуйста.

Здравствуйте. В 2018г. меня уволили с работы из-за плохой кредитной истории.

Как в последующем оказалось, Банк приобрел другой банк, в котором в 2006г. Я Приобретал вещь в кредит в точке продажи. До 2012г. ко мне не было не каких претензий. Я брал кредиты в разных банках своевременно их отдавал. Запрос в бюро кредитных историй по факту моей плохой кредитной истории вразумительных ответов Я не получил. В 2021г Я подал на суд и только тогда я получил информацию в которой не было указано почему Я должен и за что. Было много ошибок со стороны банка. Как оказывается деятельность банков у нас в России не кто не контролирует. Почему в кредитные истории граждан информация указывается не проверенная?

Не только приходилось, но и приходиться. И почему — то эти Проблемы-ошибки, Связанны Именно с Эквивакс(Скоринг Бюро). И ладно бы если бы я использовала его Год, но в Эквиваксе, я Всего Полгода.

П.с.И всё идёт от КПотенциала в Сбере, оттуда Всё время, приходиться,всё проверять.

Эквифакс сайт не работает.оно закрылось? Тоже заметила ,что в моей истории из НКБИ бардак. Много запросов от банков в которые я никогда не обращалась. Есть счета в статусе "активный", а кредит закрыт и получена справка о закрытии. Написала им письмо,жду ответ. Очень неудобное меню кредитной истории. В ОКБ понятнее.

Выписка из БКИ

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Что такое выписка из бюро кредитных историй?

Выписка из БКИ – это отчет, в котором отражено качество обслуживания кредитов заемщиком. Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Когда и кому она может понадобиться?

Выписка из кредитной истории может потребоваться в следующих случаях:

- Банки запрашивают КИ заемщика при получении заявки на кредит;

- Страховые компании проверяют клиента на добросовестное отношение к обязательствам при заключении страхового договора;

- Порядочность клиента могут оценивать потенциальные работодатели, заказывая отчет;

- Микрофинансовые компании запрашивают выписку при выдаче займов. Хотя качество КИ не является главным показателем при принятии решения о выдаче займа, при наличии непогашенной длительной просрочки, в выдаче нового займа может быть отказано;

- Выписка может предоставляться по запросу суда;

- Пользователи КИ заказывают выписку перед подачей заявки на кредит, чтобы проверить правильность составления отчета, на отсутствие ошибок, чтобы были учтены все последние операции по погашению задолженности и т. д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

Какие данные содержит выписка из БКИ?

Несмотря на то, что в стране работает 12 БКИ, которые самостоятельно формируют отчеты по своим клиентам, содержание выписки является стандартным. Она состоит из 4 частей:

- Титульная часть. В ней содержится информация о заемщике, его паспортные данные, номера ИНН, СНИЛС;

- Основная часть. В ней содержатся сведения обо всех кредитах заемщика, параметрах выдачи, порядке погашения задолженности, данные об изменениях условий договоров;

- Дополнительная часть. Этот раздел предоставляется только пользователю, в нем отражаются источники поступления сведений (кредиторы), информация об организациях, которые интересовались КИ клиента;

- Информационная часть. Содержит сведения по заявкам пользователя на кредиты, которые не получены клиентом. Информация о том, что сам клиент отказался от выдачи или причины отказа банка.

Образец выписки из БКИ

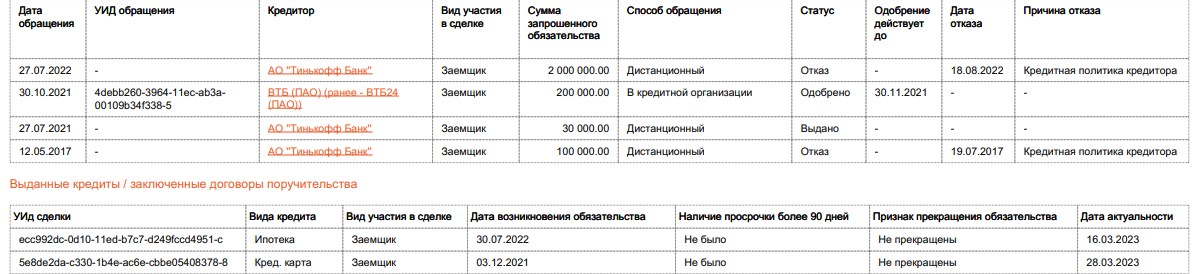

Образец кредитного отчета НКБИ:

Из данного отчета видно, что заемщик своевременно оплатил потребительский кредит, но имел неоднократные просрочки по кредитной карте. Им были поданы 2 заявки на потребительский кредит, одна из них одобрена, по второй был получен отказ в связи с избыточной долговой нагрузкой. На момент формирования отчета КИ пользователя интересовался МТС Банк.

Как заказать выписку из БКИ бесплатно?

Отдельные банки предлагают заказать выписку через свои сервисы. Услуга оказывается платно. Заемщикам следует знать, где получить выписку из бюро кредитных историй 2 раза в год совершенно бесплатно.

В первую очередь потребуется получить список Бюро, где находится КИ пользователя. Разные кредиторы передают сведения в разные Бюро, данные запрашиваются в ЦБ РФ. Это можно сделать через портал Госуслуг, если пользователь имеет идентифицированную учетную запись. Дополнительно на сайте ЦККИ можно осуществить поиск по коду субъекта РФ.

После получения списка БКИ, пользователю необходимо сделать запрос в каждое, чтобы получить полную КИ.

Ниже на примере НКБИ рассмотрены все возможные варианты отправки запроса.

Почтой

Клиенты могут отправить запрос через Почту России:

-

С сайта компании скачивается форма запроса;

Телеграммой

Телеграмма также отправляется через почтовое отделение.

Обязательной формы нет, но в телеграмме должна присутствовать следующая информация:

- Ф.И.О. заявителя;

- Паспортные данные, место рождения;

- Адрес регистрации и проживания;

- Номер контактного телефона.

Подпись заявителя заверяется сотрудником Почты. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Запрос по электронной почте

Данный способ возможен для пользователей, имеющих квалифицированную электронную подпись.

Порядок действий будет следующим:

- Клиент заполняет форму запроса в электронном виде.

- Подписывает его, используя КЭП.

- Отправляет на адрес электронной почты Бюро.

Личное обращение в банк

Клиенты, зарегистрированные в онлайн банках Сбербанка, Банка Тинькофф, Почта банка, смогут обратиться в БКИ через интернет-банкинг кредитных компаний. Банки-посредники взимают за оказание услуги комиссию.

Запросить кредитную историю можно не только в банках, но в и других компаниях-партнерах, список которых есть на сайте Бюро, например, БКИ «Агентство кредитной информации», ЗАО «Айкос» и т. д. Услуга предоставляется платно.

Личное обращение в офис НБКИ

Пользователь может прийти в офис БКИ с паспортом и на месте заполнить форму запроса и получить выписку из кредитной истории. Его подпись удостоверит уполномоченное лицо, принимающее заявку.

Курьерская доставка

Партнеры НКБИ (например, Тинькофф Банк) предоставляют клиентам услугу курьерской доставки документов и отчетов. Для этого при написании запроса через банки-партнеры в способе доставке следует указать «Курьером».

Можно ли получить выписку из НБКИ онлайн?

Получить выписку из НКБИ онлайн можно при наличии подтвержденной Учетной записи на Портале Госуслуг:

В этом случае клиент регистрируется на сайте Бюро, введя в регистрационную форму адрес электронной почты и пароль:

Если в личном кабинете УЗ пользователя показывается как «Не подтверждена», нажать «Подтвердить»:

Ввести необходимую информацию: Ф.И.О., дату рождения, паспортные данные, и нажать «Подтвердить через Госуслуги»:

Подтверждается учетная запись один раз, при регистрации нового пользователя. В дальнейшем получить услугу можно будет онлайн, заказав ее в личном кабинете:

Пользователь может выбрать любую из предложенных услуг:

- Заказать кредитный отчет;

- Заказать персональный кредитный рейтинг;

- Отчет ПКР12, в котором будут содержаться сведения о динамике персонального кредитного рейтинга за последние 12 месяцев.

Следует помнить, что бесплатно можно заказать только кредитный отчет и расчет персонального кредитного рейтинга 2 раза год, остальные услуги оказываются платно.

В других БКИ способы формирования запросов и подтверждения личности заявителя являются аналогичными. Производятся все действия с официального сайта выбранного Бюро.

Как получить свою кредитную историю?

Кредитной историей признается информация, которая хранится в бюро кредитных историй и характеризует исполнение субъектом кредитной истории принятых на себя обязательств, в частности по договору займа (кредита) (п. п. 1, 1.1 ст. 3 Закона от 30.12.2004 N 218-ФЗ).

Информация, входящая в состав кредитной истории, предоставляется в форме кредитного отчета (п. 3 ст. 3 Закона N 218-ФЗ).

Справка. Субъект кредитной истории

Субъектом кредитной истории является физическое лицо, в отношении которого формируется кредитная история, в частности заемщик по договору займа/кредита (за исключением участника накопительно-ипотечной системы жилищного обеспечения военнослужащих), поручитель, обеспечивающий обязательство по договору займа/кредита, принципал, в отношении которого выдана независимая гарантия, обеспечивающая любой вид обязательства, должник, в отношении которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с него денежных сумм в связи с неисполнением обязательств по оплате жилья, коммунальных услуг и услуг связи либо алиментных обязательств, физическое лицо, оформившее заявление о предоставлении займа/кредита, поручительства по займу/кредиту (п. 5 ст. 3 Закона N 218-ФЗ).

Содержание кредитной истории

Кредитная история физического лица состоит из четырех частей (п. 1 ст. 4 Закона N 218-ФЗ):

- титульной;

- основной;

- дополнительной (закрытой);

- информационной.

В титульной части кредитной истории содержится, в частности, такая информация о физическом лице — субъекте кредитной истории, как его фамилия, имя, отчество (последнее — при наличии), а также паспортные данные (п. 2 ст. 4 Закона N 218-ФЗ).

В основной части кредитной истории указываются в том числе следующие сведения (п. 3 ст. 4 Закона N 218-ФЗ):

- место регистрации и фактическое место жительства гражданина (при наличии), абонентский номер (в том числе подвижной радиотелефонной связи), адрес электронной почты (в случае их предоставления субъектом кредитной истории);

- сумма обязательства заемщика, установленная договором займа/кредита на дату его заключения, а в случае, если в договоре займа/кредита участвуют несколько заемщиков, обязанных солидарно, также количество таких заемщиков, либо лимит по кредиту, предоставляемому с использованием платежной карты;

- дата предоставления займа/кредита;

- срок исполнения обязательства в полном размере;

- сумма и дата очередного платежа по договору займа/кредита или минимальная сумма платежа и длительность беспроцентного периода (при его наличии) по кредиту, предоставленному с использованием платежной карты;

- величина среднемесячного платежа по договору займа/кредита и дата его расчета.

В дополнительной (закрытой) части кредитной истории содержатся данные, в частности (п. 4 ст. 4 Закона N 218-ФЗ): в отношении источника формирования кредитной истории (за исключением арбитражного управляющего) (для каждой записи кредитной истории) — в том числе наименование юридического лица, ОГРН, ИНН; в отношении пользователей кредитной истории — в том числе наименование юридического лица или Ф.И.О. индивидуального предпринимателя, ОГРН, ИНН, дата запроса, дата предоставления кредитного отчета; в отношении приобретателя права требования (в случае уступки права требования по договору займа/кредита или кредитной организации, осуществляющей обслуживание денежных требований по договору займа (кредита), уступленных специализированному финансовому обществу или ипотечному агенту (далее — обслуживающая организация) (для каждой записи кредитной истории) — например, Ф.И.О. приобретателя — физического лица, его паспортные данные.

Информационная часть кредитной истории формируется для каждого обращения физического лица (заявителя) в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй. В ней содержится информация, в частности, об обращении заявителя в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, о заключении такого договора (сделки) или об отказе в его заключении, информация об отсутствии платежей по договору займа/кредита в течение 90 календарных дней с даты наступления срока исполнения обязательства по договору займа/кредита, которое не исполнено заемщиком (п. 4.1 ст. 4 Закона N 218-ФЗ).

Получение кредитной истории

Запрос о предоставлении кредитного отчета может быть направлен в бюро кредитных историй, а также в заключившую с вами договор на предоставление кредитного отчета кредитную или некредитную финансовую организацию. При направлении запроса в бюро кредитных историй кредитный отчет будет предоставлен вам в полном объеме, в отличие от кредитного отчета, полученного на основании договора через кредитную и некредитную финансовую организацию (п. 7 ст. 3, п. п. 1, 2 ч. 1, п. 1 ч. 6.1 ст. 6 Закона N 218-ФЗ).

Для получения своей кредитной истории через бюро кредитных историй рекомендуем придерживаться следующего алгоритма.

Шаг 1. Узнайте, в каком бюро кредитных историй содержится ваша кредитная история

Для получения информации о бюро кредитных историй (БКИ), в котором хранится ваша кредитная история, необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). В зависимости от того, известен ли код субъекта кредитной истории (СКИ), запрос может быть направлен одним из двух способов.

Справка. Код субъекта кредитной истории

Код СКИ — определенная данным субъектом комбинация цифровых и буквенных символов, используемая им или с его согласия пользователем кредитной истории при направлении в ЦККИ запроса о БКИ, в котором сформирована кредитная история (п. 10 ст. 3 Закона N 218-ФЗ).

Если вам известен ваш код СКИ, для получения информации о БКИ заполните форму запроса на сайте Банка России, указав, в частности, свои паспортные данные, код СКИ и адрес электронной почты, на который будет направлен ответ из ЦККИ. Запрос также можно направить по электронной почте непосредственно в ЦККИ по адресу ckki@cbr.ru. ЦККИ вышлет ответ с информацией о БКИ или об отсутствии такой информации по указанному вами адресу электронной почты в срок не позднее рабочего дня, следующего за днем поступления в ЦККИ запроса (п. п. 1.1 — 1.3, 3.1, 3.2 Указания Банка России от 31.08.2005 N 1610-У).

Если неизвестен код СКИ, вы можете получить информацию о БКИ (Указания Банка России от 11.12.2015 N 3893-У, от 18.01.2016 N 3934-У, от 29.06.2015 N 3701-У, от 19.02.2015 N 3572-У):

- при непосредственном обращении в любое БКИ;

- при обращении через любую кредитную организацию, микрофинансовую организацию, кредитный кооператив, которые взаимодействуют с БКИ на основании заключенного договора об оказании информационных услуг;

- при направлении в ЦККИ телеграммы (по адресу: 107016, г. Москва, ул. Неглинная, д. 12, ЦККИ);

- при обращении в ЦККИ через нотариуса.

При наличии в ЦККИ информации о БКИ, в котором хранится ваша кредитная история, вы получите ответ, содержащий, в частности, полное наименование БКИ, ее номер в государственном реестре БКИ, адрес (место нахождения) и телефон. При наличии информации о нескольких БКИ, в которых хранятся ваши кредитные истории, ответ ЦККИ будет содержать информацию обо всех БКИ (п. п. 4.2, 4.3 Указания N 3572-У).

Вы также можете получить информацию о БКИ через Единый портал госуслуг в разделе каталога услуг "Налоги и финансы" в подразделе "Сведения о бюро кредитных историй". Для этого потребуются данные вашего паспорта и СНИЛС (Информация Банка России).

Шаг 2. Обратитесь с запросом в БКИ и получите кредитный отчет

Вы вправе обращаться в БКИ, в котором хранится ваша кредитная история, не более двух раз в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз — за плату, размер которой устанавливается БКИ. При этом вы не обязаны указывать причины, по которым вы хотите получить кредитный отчет по своей кредитной истории (ч. 2 ст. 8 Закона N 218-ФЗ).

Запрос в БКИ может быть направлен (ч. 6.1 ст. 6 Закона N 218-ФЗ):

- в письменной форме на бумажном носителе с вашей собственноручной подписью при представлении в БКИ документа, удостоверяющего вашу личность;

- в форме электронного документа;

- в письменной форме на бумажном носителе с вашей собственноручной подписью, подлинность которой засвидетельствована нотариусом;

- в форме телеграммы, заверенной оператором связи при предъявлении ему документа, удостоверяющего вашу личность.

Кредитный отчет будет вам предоставлен в письменной форме или в форме электронного документа (ч. 6 ст. 6 Закона N 218-ФЗ).

БКИ предоставит вам кредитный отчет в следующие сроки (п. 2 ч. 1, ч. 7 ст. 6 Закона N 218-ФЗ):

- при личном обращении в БКИ — в день обращения;

- в ином случае (при обращении по почте, через сайт БКИ или партнеров БКИ, телеграммой) — в течение трех рабочих дней со дня получения запроса.

"Электронный журнал "Азбука права", актуально на 12.08.2022

Другие материалы журнала "Азбука права" ищите в системе КонсультантПлюс.