Регулирование финансового рынка

Где торгуют валютой, акциями и облигациями? Если речь о банковском надзоре внутри страны, то при чем тут швейцарский город Базель — ответим на эти вопросы в разделе.

Что такое финансовый рынок?

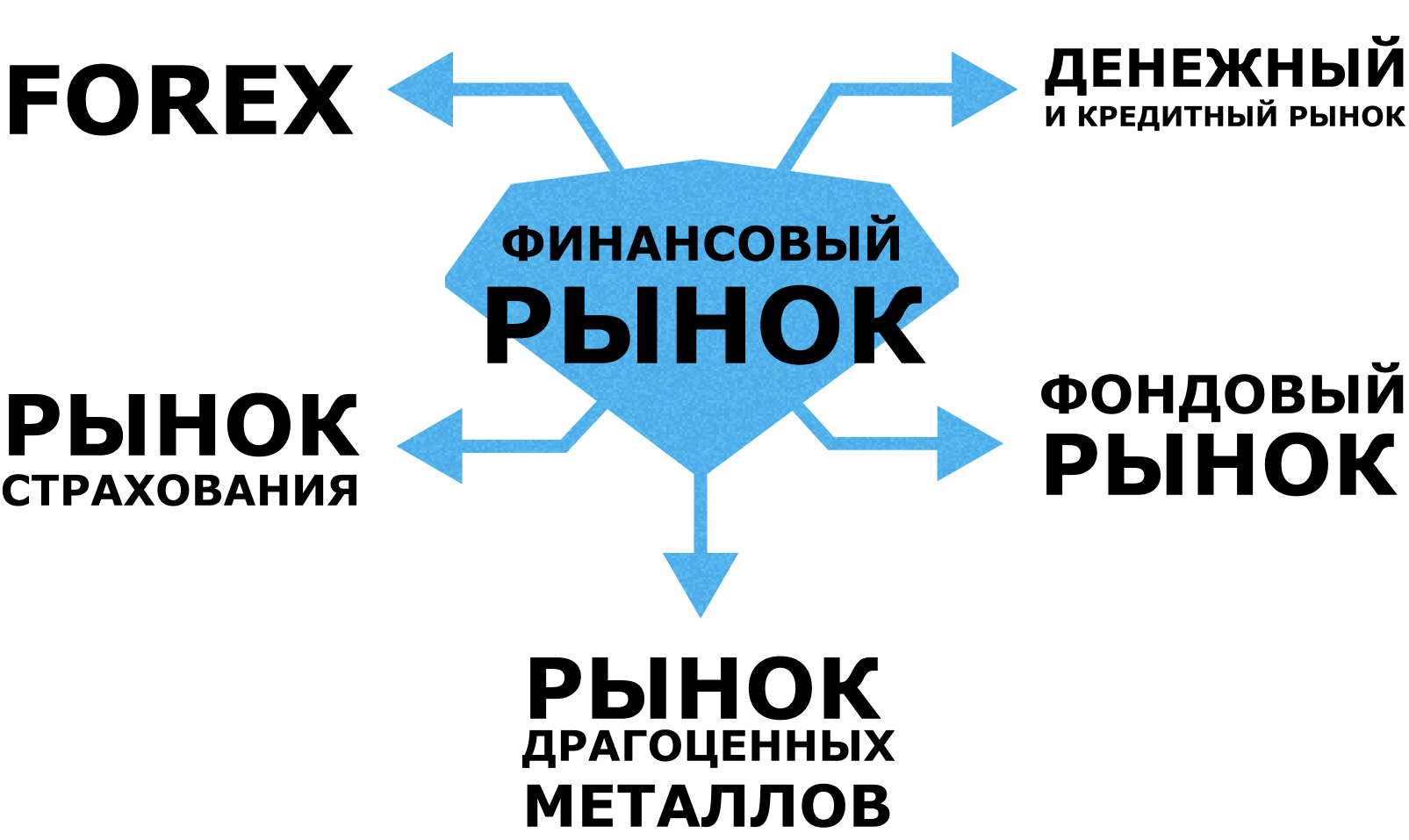

Финансовый рынок — это сложная структура, которая делится на несколько элементов в зависимости от типа активов и обменных операций, которые функционируют самостоятельно и взаимодействуют между собой. Давайте рассмотрим каждый из них. * *

Международный валютный рынок, или FOREX

FOReign EXchange market

FOReign EXchange market

* *

* *

Объект продажи: валюты

Участники: центральные и коммерческие банки, международные компании, брокерские компании, трейдеры

Поскольку у человечества нет единого платежного средства, которое можно использовать при любых внешних операциях, людям приходится покупать и продавать валюту — так появился валютный рынок. Сегодня этот рынок выступает как совокупность технологий, позволяющих осуществлять операции по обмену валюты.

Покупать и продавать на валютном рынке важно многим. Во-первых, центральным и коммерческим банкам. Центральные банки делают это для стабилизации курса национальных валют, а коммерческие банки, спекулируя во времени между высокой и низкой стоимостью валют стабилизация курса национальных валют — это регулирование курса «своей» валюты, направленное на поддержание стабильного уровня курса и предупреждение резких скачков. Стабилизация валютного курса может проходить через намеренное падение цен на продукцию (дефляцию), «зачеркивание нулей» на купюрах (нуллификацию), валютные интервенции и другие методы * , таким образом получают доход. Во-вторых, операции на валютном рынке необходимы международным компаниям. Иногда они получают выручку в «ненужной» валюте, которую не получится использовать в стране их пребывания, и им нужно будет обменять деньги, чтобы, например, выдать зарплату. Бывают и обратные ситуации, когда компания обменивает «свою» валюту на иностранную, чтобы оплатить зарубежные контракты. В-третьих, валютный рынок нужен брокерским компаниям и трейдерам. Они, как и банки, могут выступать посредниками при обмене валют.

Существуют ли на валютном рынке свои законы? На глобальном уровне Forex основан на принципе свободной конвертации валюты. Это значит, что государство не вмешивается при заключении валютообменных сделок: не задает официальный валютный курс, не ограничивает направления и объемы сделок. Но внутри каждой страны существуют регуляторные институты, которые регламентируют взаимоотношения трейдеров и брокеров. В Великобритании этим занимается Управление по финансовому регулированию и надзору, в США — Комиссия по фьючерсной торговле товарами и Национальная фьючерсная ассоциация. В России эти функции возложены на Центральный банк.

Денежный и кредитный рынок

Объект продажи: кредиты, депозитные и сберегательные сертификаты, векселя, государственные краткосрочные ценные бумаги

Участники: центральные и коммерческие банки, компании, частные лица

В денежный рынок входят все операции с краткосрочными как правило, до одного года кредитами. Они выдаются банками для размещения и приумножения временно свободных денежных средств и берутся фирмами и частными лицами для возможности отвечать по текущим обязательствам например, выплачивать зарплату, инвестировать в развитие бизнеса, финансировать издержки . Однако банки могут выступать не только кредиторами, но и заемщиками. Это происходит при стерилизации — изъятии из экономики частных денег центральными банками * . Когда в экономике становится слишком много денег, вероятность инфляции возрастает, и, чтобы этого избежать, центробанки разными путями могут изымать деньги. Чаще всего это происходит через продажу государственных ценных бумаг и размещение свободных денежных средств на депозитах в центральных банках.

Фондовый рынок рынок государственных и корпоративных ценных бумаг *

Объект продажи: облигации — это ценные бумаги, обязывающие организацию, выпустившую бумагу, возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой или без уплаты процентного дохода, и акции — бессрочные ценные бумаги, свидетельствующие о вкладе инвестора в фонд акционерного общества. Также торгуются государственные облигации или облигации федерального займа (ОФЗ) — рублевые облигации, выпускаемые Министерством финансов Российской Федерации, паи — доли в определенном фонде, акции инвестиционных фондов и другие инструменты

Участники: компании, государственные структуры, инвесторы, управляющие фонды и частные лица

Как это работает? Фондовый рынок — система, держащаяся на общем желании заработать. Компании хотят профинансировать свои проекты, поэтому выпускают, например, акции. Их покупают инвесторы, которые надеются на то, что стоимость этих акций повысится. Так, проще говоря, по схеме «покупай подешевле и продавай подороже», инвесторы и получают прибыль. Рассмотрим пример: 2012 год, американская компания по производству электромобилей Tesla понимает, что ей не хватает средств на производство своего второго автомобиля — Model S. Она размещает свои акции на рынке по цене 23 доллара за штуку. Инвестор Иван поверил в перспективы компании и закупил 100 акций. В 2021 году Иван все еще держал эту сотню акций в инвестиционном портфеле, но мог продать их за 563 доллара или больше – в зависимости от момента времени за штуку. От такой купли-продажи выиграли обе стороны.

Фондовый рынок — основополагающий инструмент в развитии экономики: именно он помогает компаниям расти, способствует конкуренции и распределяет средства из неразвивающихся отраслей в более перспективные.

Рынок драгоценных металлов * *

Объект продажи: драгоценные металлы и камни, ценные бумаги, которые котируются в золоте золотые сертификаты, облигации, фьючерсы и т. п.

Участники: специально уполномоченные банки и биржи драгоценных металлов

Драгоценные металлы имеют два основных способа применения. Во-первых, их используют в промышленности техника, электроника, медицинское оборудование и т.д. . Во-вторых, они могут являться предметом инвестиций и представлять собой сбережение, резерв — ввиду общепризнанной ценности. Обе эти функции реализуются на рынке драгоценных металлов. Этот институт включает в себя не только куплю-продажу ценных бумаг, но и совокупность взаимоотношений, связанных с разведкой, добычей, переработкой и изготовлением различных изделий.

Рынок страхования *

Объект продажи: страховая защита

Участники: страхователи, страховщики, страховые организации, страховые агенты, страховые брокеры, страховые оценщики

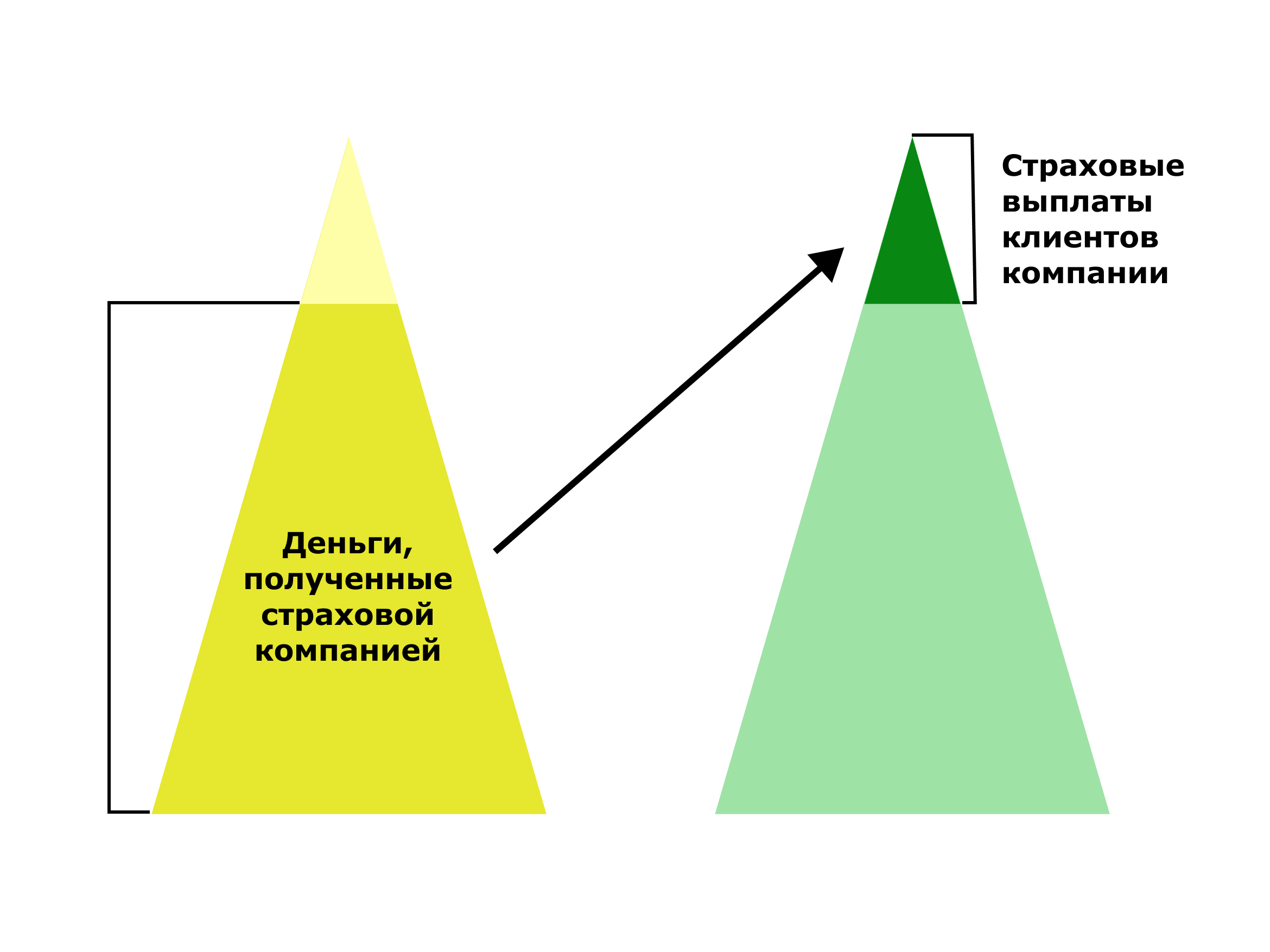

Рынок страхования преследует несколько целей. Наиболее важная его задача заключается в накоплении средств для компенсации пострадавшей стороне, будь то физическое, юридическое лицо и даже государственный орган. Этот рынок — один из наиболее жестко контролируемых: регулирующие нормативные акты касаются не только обязательного государственного страхования, но и обществ взаимного страхования, банкротств страховых организаций и других агентов и событий, которые мы нечасто встречаем в жизни благодаря государственному надзору * .

Какие существуют направления развития финансового рынка? *

Хорошее функционирование финансового рынка позволяет накапливать сбережения в источники финансирования бизнеса, способствуя экономическому развитию как отдельных домохозяйств, так и всей страны в целом. Каждый год Банк России публикует документ, в котором обозначает основные векторы развития финансового рынка. Они формируются исходя из интересов общества и желания способствовать реализации потребностей граждан. Особое внимание при создании повестки отдается факторам устойчивого развития и ESG-системе, о которой мы поговорим позже.

Повышение финансовой грамотности участников финансового рынка

Массовый переход общества на рынок капитала, неосведомленность обо всех финансовых нюансах и возможностях и распространение нелегальной деятельности — эти три тенденции требуют защищенности инвесторов и потребителей финансовых услуг. Поэтому Банк России работает над тем, чтобы решения участников рынка были более осознанными. Он требует от банков раскрытия информации о финансовых продуктах, работает над информационно-просветительским ресурсом «Финансовая культура» fincult.info , проводит поведенческие экспертизы поведенческая экспертиза исследует, как инвесторы принимают решения о купле-продаже финансовых продуктов. Она позволяет Банку России не только оценивать реальный уровень подготовки розничных инвесторов к работе со сложными финансовыми инструментами, но и учитывать полученные результаты при разработке соответствующего регулирования . Кроме того, Банк России хочет стимулировать коммерческие банки к повышению удовлетворенности и лояльности клиентов.

Развивать доверительные отношения между банками и их клиентами можно несколькими способами: через постоянное консультирование банковских клиентов, информирование участников рынка о лучших практиках решения проблем и законодательную обязанность финансовых организаций рассматривать жалобы. Наконец, Банк России стремится повышать меры противодействия мошенникам и блокировать нелегальные сайты, информировать граждан о деятельности нелегальных субъектов, защищать граждан от киберпреступлений.

Содействие цифровизации

Цифровизация не просто повышает финансовую доступность. Она способствует появлению новых бизнес-моделей, создает канал для конкурирования и увеличивает производительность труда. Все это расширяет границы рынка: вокруг финансовых институтов формируются экосистемы, и увеличивается роль нефинансовых организаций. .На пути к цифровизации рынка Банк России запустил Единую биометрическую систему, Цифровой профиль и Систему быстрых платежей. До 2024 года были поставлены новые задачи: реализация инфраструктурных проектов, внедрение новых SupTech- и RegTech-решений SupTech- и RegTech-решения — это технологии, обеспечивающие более легкое и эффективное выполнение регуляторных требований участниками финансовых рынков , развитие экспериментальных правовых режимов и, конечно, усиление информационной безопасности.

Повышение доступности финансовых услуг для граждан и бизнеса

Цифровые технологии делают управление активами и работу бизнеса более доступными, однако интернет все еще имеет ряд ограничений, которые создают препятствия для развития финансового рынка. Во-первых, сеть Интернет покрывает не всю территорию страны, поэтому правительство занимается повышением финансовой доступности на отдаленных и малонаселенных территориях. Во-вторых, использование финансовых услуг должно быть привлекательно и доступно для всех слоев населения, в том числе для пожилых людей и людей с ограниченными возможностями.

Содействие конкуренции на финансовом рынке

Сейчас в финансовом секторе особенно популярно развитие уже упомянутых банковских экосистем. С одной стороны, этот тренд делает жизнь людей удобнее. С другой, провоцирует развитие олигополии, что может нести риски для финансовой стабильности в целом. Чтобы этого избежать, Банк России совместно с российским правительством формирует подходы к регулированию таких экосистем. Эти подходы будут основаны на антимонопольном законодательстве, патентном праве, правилах информационного обмена и онлайн-рекламы. Более того, предполагается, что все финансовые посредники будут иметь равный доступ к государственным информационным системам.

Обеспечение финансовой стабильности

Финансовая стабильность обеспечивает долгосрочный рост экономики и создает доверительные связи между всеми участниками финансового рынка, но в условиях большего вливания средств в банковский сектор контролировать систему стало сложнее. Государство будет держать систему в порядке несколькими способами. Прежде всего, с 1 января 2022 года Банк России законодательно наделен полномочиями по установлению прямых количественных ограничений для необеспеченных потребительских кредитов. Это значит, что регулятор сможет ограничивать выдачу кредитов, в первую очередь таких, у которых высокая вероятность остаться невыплаченными. Кроме того, ожидается регулирование кредитования физических лиц по плавающим процентным ставкам (через введение лимитов на величину повышения ставки и увеличение срока кредита). Наконец, планируется постоянная оценка рисков, связанных с вложениями граждан в иностранные активы, и изучение влияния на финансовую стабильность цифровых технологий и климатических рисков. В совокупности с другими действиями все перечисленное позволит сделать финансовый рынок надежнее.

Расширение вклада финансового рынка в достижение целей устойчивого развития и ESG-трансформации российского бизнеса

Климатическая и корпоративная повестка, отраженная в Резолюции Генеральной Ассамблеи ООН в области устойчивого развития до 2030 года * , ставит новые задачи перед государственными структурами. Теперь государству требуется не только создавать необходимые условия для участников рынка, но и мотивировать их учитывать ESG-факторы в своей деятельности, повышать ответственность при ведении бизнеса. К этому можно прийти, если одновременно развивать инфраструктуру рынка финансирования устойчивого развития и учитывать ESG-факторы при адаптации к новым видам рисков. Так, планируется повышать осведомленность граждан по вопросам финансирования устойчивого развития, требовать от частных компаний раскрытия информации о так называемых внешних эффектах — результатах воздействия деятельности таких организаций на общество и окружающую среду — и проводить стресс-тесты климатических рисков, то есть моделировать ситуацию климатического кризиса, позволяющую увидеть его последствия для финансовой системы.

Содействие развитию долгосрочного финансирования

Долгосрочные сбережения повышают инвестиционный потенциал страны, а значит, ведут к увеличению благосостояния граждан. Сейчас Банк России создает дополнительные инструменты для увеличения долгосрочных вложений: во-первых, он стимулирует вложения в инструменты долгосрочного финансирования путем расширения инструментария по управлению ИИС. Индивидуальный инвестиционный счет – специализированный брокерский счет для физических лиц, по которому предусмотрены налоговые льготы при условии владения им не менее трех лет Во-вторых, расширяется линейка финансовых инструментов для финансирования инвестиционных проектов, то есть развиваются инструменты привилегированных акций и конвертируемых займов, дополнительно стимулируется банковское кредитование инвестиционных проектов. В-третьих, Банк России двигается в сторону развития корпоративных отношений и корпоративного управления: планируется внедрять в практику лучшие стандарты корпоративного управления, обеспечивать баланс интересов всех участников экономических отношений и совершенствовать институт аудита отчетности.

Развитие регулирования секторов финансового рынка

Банк России учитывает общие и специфические тенденции для всех секторов финансового рынка, создавая условия для его развития и обеспечивая финансовую стабильность на системном уровне, что проявляется за счет пропорциональности регуляторной нагрузки масштабу деятельности финансовых организаций, введения систем гарантирования, снижения издержек участников рынка, создания законодательных и правовых условий для дистанционных форматов обслуживания, проникновения цифровых продуктов и услуг.

Как именно регулируется финансовый рынок в России?

Главный финансовый регулятор в нашей стране — Банк России, в его структуру входит множество департаментов. Каждый из них имеет свою сферу деятельности: кто-то осуществляет надзор над системно значимыми кредитными организациями, кто-то занимается банковской аналитикой, а кто-то работает в страховой сфере. В этой части мы рассмотрим работу Банка России на примере деятельности его департаментов.

Департамент надзора за системно значимыми кредитными организациями

Чем крупнее банк, тем больше к нему нужно предъявлять требований по управлению рисками и тем сильнее следует оберегать его от падения, поскольку его закрытие может повлечь системные риски и спровоцировать кризис банковской системы. Для внедрения пропорционального регулирования и риск-ориентированного надзора в структуре Банка России был создан Департамент надзора за системно значимыми кредитными организациями, который контролирует работу крупнейших банков.

Для того чтобы банк относился к системно значимым кредитным организациям, он должен иметь в своем запасе много активов, финансовых инструментов, от которых ожидается получение значительных экономических выгод, вкладов физических лиц и т. д. Все эти параметры позже рассчитываются по специальной формуле и сравниваются с совокупными активами всех банков. Сейчас Банк России признает системно значимыми 13 банков, на их долю приходится около 77% совокупных активов российского банковского сектора.

Работа с системно значимыми банками отличается от регулирования деятельности более мелких кредитных организаций. Прежде всего, у больших банков наблюдается более зрелый подход к системе управления рисками, их оценке и надзору со стороны регулятора. Могут предъявляться дополнительные требования по функционалу (например, надбавка за системную значимость к минимальным значениям нормативов достаточности капитала в размере 1%).

Департамент банковского регулирования и аналитики

Проводит стресс-тестирование стресс-тестирование — это испытание на прочность финансового положения организации в условиях «серьезного, но вместе с тем вероятного шока». Подробнее на сайте Банка России * , определяет подходы к банковскому регулированию, имеющие банковскую составляющую, оценивает риски развития банковского сектора и делится результатами анализа с субъектами финансового рынка.

Сотрудники департамента смотрят на регулирование не как на запреты и ограничения, а как на инструмент защиты кредиторов и вкладчиков. По сути, это подразделение разрабатывает решения того, как ограничивать риски, но при этом не запрещать банкам развивать новые инвестиционные продукты * .

Департамент страхового рынка

Основные задачи департамента: оценка рисков страховых организаций, контроль и надзор за соблюдением страхового законодательства, регулирование страховой деятельности. Перечисленное затрагивает не только банкротства и платежеспособность самих компаний, но и безопасность потребителей, защиту их интересов. Для достижения задач Департамент страхового рынка использует несколько инструментов: изучение базовой отчетности страховых компаний, структуры корпоративного управления и нефинансовых индикаторов.

Какие инструменты используются в рамках риск-ориентированного подхода для регулирования финансового рынка?

В рамках банковского риск-ориентированного подхода используются Базельские соглашения — соглашения по достаточности собственного капитала банков. Существует три соглашения, принятых в различное время для регулирования конкретных целей.

В 1988 году в ответ на банкротства финансовых институтов появился «Базель-I» «Международная конвергенция измерения капитала и стандартов капитала» . Соглашение направлено на обеспечение устойчивости финансовой системы через ограничение кредитного риска и потерь банков. Также «Базель-I» был призван обеспечить условия для равной конкуренции банков. Изначально положения «Базель-I» рассматривались в качестве рекомендации, но с 1992 года выполнение соглашения стало обязательным для стран «Большой десятки» * . В рамках соглашения финансовая устойчивость банка рассматривается как уровень капитала, достаточный для покрытия рисков, связанных с неспособностью заемщиков осуществлять платежи банку по задолженностям. Минимальный уровень достаточности капитала — 8% от суммы активов и счетов, которых нет в бухгалтерском балансе, но которые содержат информацию об имуществе и обязательствах. Сам капитал поделен на два уровня: уровень 1 — акционерный капитал и объявленные резервы, уровень 2 — дополнительный капитал капитал низкого качества, законодательно разрешенные скрытые резервы и т. д. , который не должен превышать значение капитала уровня 1. Все банковские активы делятся на пять групп в зависимости от степени риска группы с 0/10/20/50/100% риска . Чем выше риск, тем больше удельный вес. На основе этого деления определяется кредитный риск через умножение величины актива на этот удельный вес, коэффициент. К недостаткам первого соглашения относят сконцентрированность только на кредитных рисках, в то время как выполнения требования по минимальному уровню капитала не обеспечивали надежность всей работы банка * .

Для корректировки недостатков первого соглашения в 2004 году появился «Базель-II». Данное соглашение закрепило три компонента стабильности банковской системы. Первый компонент скорректировал расчет величины достаточного капитала: при расчете показателя стали учитываться не только кредитные риски риски, связанные с неспособностью заемщиков осуществлять платежи банку по задолженностям , но и рыночные риски риски возникновения у банка убытков в результате обесценения/потери вложений , а также операционные риски риски возникновения потерь у банка из-за ошибок во внутренних процессах, из-за действий сотрудников или других лиц, внешних событий или сбоев систем . Компонент 2 закрепил контроль центральных банков за капиталом, резервируемым на случай реализации рисков. Компонент 3 обязал банки раскрывать информацию о своей деятельности. В рамках второго соглашения были добавлены еще некоторые моменты: появилась еще одна градация риска — 150%, было установлено два способа расчета кредитного риска на основе рейтингов внешних оценивающих агентств и на основе внутреннего рейтинга банка * .

После мирового финансового кризиса в 2008–2009 годах появилась необходимость в совершенствовании Базельских соглашений. В 2010–2011 годах появился «Базель-III», цель которого — повышение качества управления банковскими рисками. Соглашение устанавливает дополнительные требования к достаточности капитала, ограничение так называемого финансового рычага соотношения капитала, который банк взял взаймы, и собственного капитала , новые нормативы ликвидности, которые ограничивают риски потери банками платежеспособности. Так как правила в рамках Базельских соглашений являются универсальными, страны могут адаптировать их с учетом экономической специфики через незначительное изменение версий данных правил. С 2014 года Банк России ведет работу над сближением стандартов регулирования банковской деятельности с рекомендациями Базельских соглашений. Внедрение новых правил осуществляется не слишком быстро ввиду различных экономических факторов. Реализация принципов «Базель-III» в России была начата еще до завершения полного перехода на «Базель-II». Как раз в соответствии с соглашением «Базель-III» в 2015 году Банком России были определены системно значимые кредитные организации, о которых мы говорили выше.

Solvency на русский переводится как «платежеспособность», «состоятельность» — это директива, то есть указание, которое устанавливает правила страхования и перестрахования в Европейском союзе. Цель директивы — достижение стабильности страхового рынка с помощью дисциплинирования участников рынка и снижения риска того, что они не смогут расплатиться по своим обязательствам.

Изначально была принята директива Solvency I в 2002 году. Когда ее требования оказались неэффективными для регулирования деятельности страховщиков, через семь лет была принята Solvency II. Новая версия усилила контроль за размером капитала, корпоративным управлением и риск-менеджментом в страховых и перестраховых компаниях стран Евросоюза. Основные отличия Solvency I и Solvency II заключаются в методологии и стресс-тестировании определении уровня платежеспособности. Solvency II имеет схожие черты с соглашением по регулированию банковской деятельности — «Базелем-III», и, также аналогично «Базелю», Банк России планирует придерживаться регулирования на основе именно последней версии директивы Solvency * * .

Для обеспечения стабильности страхового рынка Банк России планирует придерживаться директивы Solvency II, ее требования будут внедряться постепенно в период с 2020 по 2022 годы * .

Финансовый рынок как экономическая и правовая категория.

С экономичекой т.з. — финансовый рынок — система экономических отношений, в которой происходят мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей под воздействием объективных рыночных законов и под влиянием определенного набора способов и средств регулирования со стороны органов государственной власти и саморегулируемых организаций.

финансовый рынок как юридическая категория обозначает систему общественных отношений, в которой происходят мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей, включающую в себя в качестве сегментов рынки ценных бумаг, банковских услуг, страховых услуг и иных финансовых услуг, выступающих объектом правового регулирования.

Финансовый рынок является одним из ключевых элементов национальной и мировой экономики. Он играет важную роль в обеспечении экономического роста, устойчивого развития общества. Наблюдается значительная корреляция между развитием финансового рынка и экономическим ростом страны. Для нормального развития экономики любой территории (страны, субъекта Федерации, муниципального образования), отдельного хозяйствующего субъекта постоянно требуются привлечение временно свободных денежных средств населения и организаций и их перераспределение на коммерческой основе между различными отраслями экономики и хозяйствующими субъектами.

ключевой роли финансового рынка в рыночной экономике, которая заключается в том, что финансовый рынок представляет собой источник финансирования потребностей государства, фирм и домашних хозяйств.

В процессе перераспределения капитала на финансовом рынке происходит перераспределение прав собственности на капитал. Финансовый рынок выступает индикатором состояния экономики, ее концентрированным выражением, отражая текущее состояние экономики и ее общие проблемы

Система финансового рынка.

В структуре финансового рынка ученые-экономисты выделяют три взаимосвязанных сегмента (элемента): рынок ценных бумаг, кредитный и валютный рынки [6, с. 401]. Иногда к перечисленным компонентам добавляют рынок золота (драгметаллов) [7, с. 287], рынок недвижимости

Институциональная подсистема финансового рынка — включает в себя все хозяйствующие субъекты, предоставляющие услуги на финансовом рынке или продающие финансовые продукты.

По ст. 180 ФЗ о банкротстве под финансовыми организациями понимаются:

профессиональные участники рынка ценных бумаг;

негосударственные пенсионные фонды;

управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

кредитные потребительские кооперативы

Финансовые организации можно разделить:

-кредитные ( а эти делятся на банковские и небанковские)

-некредитные ( перечень ст. 76.1 ФЗ о ЦБ там 18 пунктов, это ломбарды, микрофинансы, клиринговые и тд)

Так же можно разделить фин организации на поднадзорные цб и неподнадзорные цб ( только лизинговые огранизации)

Продуктовая подсистема — финансовые услуги и продукты в теоретическом смысле можно рассматривать как системы финансового рынка. сам финансовый продукт есть не что иное, как приобретшее правовую форму отношение между финансовыми организациями и потребителями оказываемых ими услуг

В Федеральном законе «О рынке ценных бумаг» под финансовым инструментом понимается ценная бумага или производный финансовый инструмент (ст. 2). Подход к определению сути такого явления, как финансовый рынок, через обращающиеся на нем продукты (его можно назвать «продуктовый подход»), в целом можно признать недостаточным.

Наряду с товарами на финансовом рынке востребованы услуги. Финансовая услуга — банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц ( по фз о Защите конкуренции

нормативно-правовая подсистема финансового рынка – источники правового регулировани

Наибольшее значение для регулирования финансового рынка имеет такая экономическая основа (принцип) конституционного строя, как свободное перемещение финансовых средств, гарантированное ст. 8 Конституции РФ. Перемещение финансовых средств, свобода которого гарантируется ст.ст. 8 (часть 1) и 74 Конституции РФ, происходит в рамках денежного оборота. Именно в Конституции РФ, а также в конституциях и уставах субъектов Федерации закрепляются основы правовой организации финансового рынка в целом и по отдельным его сегментам.

Директива 2014/65/EU Европейского парламента и совета от 15 мая 2014 года о рынках финансовых инструментов с поправками к Директиве 2002/92/EC и Директиве 2011/61/EU

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации»

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1

Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ

от 22.04.1996 № 39-ФЗ (ред. от 28.07.2012) «О рынке ценных бумаг» — регулирует отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг, при осуществлении профессиональной деятельности на рынке ценных бумаг, а также устанавливает основы государственного регулирования данного рынка;

2. от 26.12.1995 № 208-ФЗ (ред. от 28.07.2012) «Об акционерных обществах» — определяет правовой режим акций и акционерных обществ;

от 05.03.1999 № 46-ФЗ (ред. от 04.10.2010) «О защите прав и законных интересов инвесторов на рынке ценных бумаг» — устанавливает меры, направленные на обеспечение государственной и общественной защиты прав и законных интересов физических и юридических лиц, объектом инвестирования которых являются эмиссионные ценные бумаги, а также определяет порядок выплаты компенсаций и предоставления иных форм возмещения ущерба инвесторам — физическим лицам, причиненного противоправными действиями профессиональных участников рынка ценных бумаг;

от 23.06.1999 № 117-ФЗ (ред. от 02.02.2006) «О защите конкуренции на рынке финансовых услуг» — предметом регулирования являются отношения, влияющие на конкуренцию на рынке финансовых услуг, в том числе услуг на рынке ценных бумаг.

Федеральный закон от 29.07.1998 № 136-ФЗ (ред. от 14.06.2012) «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» устанавливает порядок возникновения в результате эмиссии государственных и муниципальных ценных бумаг и исполнения обязательств РФ, субъектами РФ, муниципальными образованиями; процедуру эмиссии государственных и муниципальных ценных бумаг и особенности их обращения; порядок раскрытия информации эмитентами указанных ценных бумаг.

контрольная подсистема — органы денежно-кредитной политики и органы, осуществляющих надзор на финансовом рынке в целом или за отдельными его сегментами.

Под системой финансового рынка понимается возникшая на основе взаимодействия по поводу использования денежных средств, ценных бумаг, производных и иных финансовых инструментов, а также предоставления (получения) финансовых услуг структурированная целостность, обусловленная целями ценовой и финансовой стабильности, устойчивого развития, а также единством целей и принципов надзора, находящих свое отражение в системе правового регулирования и текущей деятельности органа (органов) регулирования и надзора на финансовом рынке, подразделяемая по секторальной принадлежности на банковскую систему, национальную платежную систему, рынки ценных бумаг, страховой, коллективных инвестиций, микрофинансирования, систему инфраструктурных организаций финансового рынка.

Финансовый рынок как экономическая и правовая категория

Чистюхин В.В. Финансовый рынок как категория финансового права. Вестник Университета имени О.Е. Кутафина (МГЮА). 2021;(9):113-123. https://doi.org/10.17803/2311-5998.2021.85.9.113-123

For citation:

Chistyukhin V.V. Financial market as a category of financial law. Courier of Kutafin Moscow State Law University (MSAL)). 2021;(9):113-123. (In Russ.) https://doi.org/10.17803/2311-5998.2021.85.9.113-123

alt=»Creative Commons License» width=»» />

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

Финансовый рынок как экономическая и юридическая категория Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Красиков Денис Аркадьевич

Введение: в связи с тем, что финансовое право выделилось из финансовой науки и заимствовало часть ее положений, категория « финансовый рынок » является меж дисциплинарной и выступает предметом исследований как по экономике, так и по праву. Цель: рассмотреть категории « финансовый рынок » с точки зрения экономиче ской и юридической науки. Методологическая основа: диалектика, абстрагирование, анализ, синтез, дедукция, логический метод, формально-юридический метод, метод межотраслевых юридических исследований. Результаты: исследованы институцио нальный и функциональный подходы к определению сущности финансового рынка; проанализированы различные позиции относительно структуры финансового рынка ; предложено авторское определение исследуемого понятия. Выводы: финансовый рынок как юридическая категория представляет собой систему общественных отношений, в которой происходит мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей, включающую в себя в качестве сегментов рынки ценных бумаг, банковских услуг, страховых услуг и иных финансовых услуг, выступающих объектом правового регулирования.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Красиков Денис Аркадьевич

FINANCIAL MARKET AS THE ECONOMIC AND LEGAL CATEGORY

Background: due to the fact that financial law was separated from the financial science and adopted some of its provisions, the category « financial market » is interdisciplinary and is the subject of economical and legal research. Objective: the author of the article supposes to study the category « financial market » from the points of view of economic and legal science. Methodology: in doing the research dialectic, abstraction, analysis, synthesis, deduction, logical method, legalistic method were used and inter-branch legal research. Results: the institutional and functional approaches to the notion financial market were studied, their official regulation in the Russian legislation was analyzed. Different opinions about the structure of the financial market were outlined. As a result of the work the original definition of the searching notion is given. Conclusions: the author of the article states that the financial market as the legal category means the system of social relations, in which there are mobilization and redistribution of subjects of the reproductive communication financial resources, including market of securities, bank services, insurance services and other financial services as the segments regulated by law.

Текст научной работы на тему «Финансовый рынок как экономическая и юридическая категория»

ФИНАНСОВОЕ, БАНКОВСКОЕ И ТАМОЖЕННОЕ ПРАВО

ФИНАНСОВЫЙ РЫНОК КАК ЭКОНОМИЧЕСКАЯ И ЮРИДИЧЕСКАЯ КАТЕГОРИЯ

Введение: в связи с тем, что финансовое право выделилось из финансовой науки и заимствовало часть ее положений, категория «финансовый рынок» является междисциплинарной и выступает предметом исследований как по экономике, так и по праву. Цель: рассмотреть категории «финансовый рынок» с точки зрения экономической и юридической науки. Методологическая основа: диалектика, абстрагирование, анализ, синтез, дедукция, логический метод, формально-юридический метод, метод межотраслевых юридических исследований. Результаты: исследованы институциональный и функциональный подходы к определению сущности финансового рынка; проанализированы различные позиции относительно структуры финансового рынка; предложено авторское определение исследуемого понятия. Выводы: финансовый рынок как юридическая категория представляет собой систему общественных отношений, в которой происходит мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей, включающую в себя в качестве сегментов рынки ценных бумаг, банковских услуг, страховых услуг и иных финансовых услуг, выступающих объектом правового регулирования.

Ключевые слова: финансовый рынок, структура финансового рынка, сегменты финансового рынка, мегарегулятор финансового рынка, Центральный банк Российской Федерации, финансово-правовая политика.

FINANCIAL MARKET AS THE ECONOMIC AND LEGAL CATEGORY

Background: due to the fact that financial law was separated from the financial science and adopted some of its provisions, the category «financial market» is interdisciplinary and is the subject of economical and legal research. Objective: the author of the article supposes to study the category «financial market» from the points of view of economic and legal science. Methodology: in doing the research dialectic, abstraction, analysis, synthesis, deduction, logical method, legalistic method were used and inter-branch legal research. Results: the institutional and functional approaches to the notion financial market were studied, their official regulation in the Russian legislation was analyzed.

© Красиков Денис Аркадьевич, 2018

Кандидат юридических наук, доцент кафедры финансового, банковского и таможенного права; директор Института правоохранительной деятельности (Саратовская государственная юридическая академия); e-mail: dkrasikov@ssla.ru

© Krasikov Denis Arkadievich, 2018

Candidate of Law, associate professor, Financial, bank and custom law department, Director of Institute of Law Enforcement Activity (Saratov State Law Academy) 207

Different opinions about the structure of the financial market were outlined. As a result of the work the original definition of the searching notion is given. Conclusions: the author of the article states that the financial market as the legal category means the system of social relations, in which there are mobilization and redistribution of subjects of the reproductive communication financial resources, including market of securities, bank services, insurance services and other financial services as the segments regulated by law.

Key-words: financial market, structure of financial market, segments of financial market, megaregulator of financial market, Central Bank of the Russian Federation, financial-legal policy.

Междисциплинарность категории «финансовый рынок», т.е. принадлежность одновременно экономической и правовой науке, обусловлена тем, что достаточно долгое время такой отрасли права, как финансовое, в принципе не существовало. Финансы составляли предмет исследования сначала политической экономии, а затем зародившейся внутри нее и впоследствии обособившейся финансовой науки, предметом изучения которой стали процессы, осуществляемые в государстве при создании и использовании фондов финансовых ресурсов на цели ее экономического и социального развития. Поэтому современное финансовое право в литературе рассматривается как отрасль, выделившаяся из финансовой науки и заимствовавшая часть ее положений.

В этой связи, исследуя предмет финансового права, мы неизбежно оперируем категориями, принадлежащими другой сфере знаний — экономической («финансы», «финансовая деятельность», «финансовые ресурсы» и т.п.). Однако, как верно отмечает А.А. Фатьянов, определять предмет финансового права, используя экономические категории, не обращая внимание на несовпадение их базового (т.е. экономического) смысла с юридическим не допустимо [1, ^ 86]. Заимствование экономических категорий юридической наукой, безусловно, неизбежно, но происходить оно должно не механически, а научно обоснованно, обдуманно, планомерно, без кардинального изменения изначального содержания.

Финансовый рынок (финансовые рынки) — одно из понятий, «привнесенных» в юриспруденцию из экономической науки. Поэтому для того чтобы уяснить правовое содержание данной категории, мы вынуждены вначале обратиться к наработкам экономистов, которые по-разному определяют сущность понятия «финансовый рынок». Одни расшифровывают ее посредством категории места. В частности, по мнению А.А. Суэтина, финансовый рынок есть не что иное, как место, где осуществляется продажа-покупка финансового капитала — денежных средств [2, ^ 28]. Другие ученые используют для выведения дефиниции понятия «финансовый рынок» категорию «отношения». Например, К.В. Рудый полагает, что финансовый рынок есть совокупность рыночных экономических отношений и институтов, обеспечивающих реализацию механизма аккумуляции и перераспределения финансовых ресурсов [3, ^ 208].

Современные экономические словари пошли по пути определения сущности финансового рынка с институциональной позиции. Согласно словарю Б.А. Райз-берга, Л.Ш. Лозовского, Е.Б. Стародубцевой финансовые рынки представляют собой рыночные институты, являющиеся каналами перераспределения денежных средств [4, ^ 361].

Анализируя имеющиеся в литературе точки зрения, Ю.С. Евлахова приходит к выводу о том, что ни одно определение финансового рынка — ни как совокупности (сферы) отношений, ни как института (набора институтов), ни как механизма аккумуляции и распределения финансовых ресурсов — не дает о нем полного представления. Это, по ее мнению, объясняется его многосторонней сущностью и невозможностью отражения ее в одной дефиниции [5, с. 83].

Несмотря на вышеуказанную «невозможность», Ю.С. Евлахова, тем не менее, предпринимает попытку вывести собственное определение финансового рынка, претендующее на универсальность, которое опирается также на категорию «отношения». Она считает, что финансовый рынок представляет собой систему экономических отношений, в которой происходят мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей под воздействием объективных рыночных законов и под влиянием определенного набора способов и средств регулирования со стороны органов государственной власти и саморегулируемых организаций. При этом приведенное определение дополняется институциональным подходом, согласно которому финансовый рынок по своей сути есть не что иное, как совокупность финансовых институтов [5, с. 86].

В структуре финансового рынка ученые-экономисты выделяют три взаимосвязанных сегмента (элемента): рынок ценных бумаг, кредитный и валютный рынки [6, с. 401]. Иногда к перечисленным компонентам добавляют рынок золота (драгметаллов) [7, с. 287], рынок недвижимости [8, с. 112].

Разнородность элементов, включаемых в состав финансового рынка, и, как следствие, смешение критериев их классификации, делают проблематичным моделирование универсальной его структуры. Выход из сложившейся ситуации Ю.С. Евлахова видит в создании не простой (линейной), а сложной (разноуровневой) структуры финансового рынка. На первом уровне располагаются постоянные сегменты — кредитный и фондовый, которые рассматриваются только и исключительно как финансовые инструменты. Второй уровень представлен валютным рынком, в связи с тем, что валюта — это и самостоятельный финансовый инструмент, и одновременно характеристика другого инструмента. Третий уровень включает сегменты, которые могут быть расценены и как финансовые инструменты, и как предметы потребления, за счет которых возможно расширение финансового рынка в целом (рынки золота (драгметаллов), недвижимости, страховой рынок и т.д.) [5, с. 90].

Использовать наработки ученых-экономистов в юриспруденции, безусловно, необходимо. Однако, учитывая, что российский законодатель использует термин «финансовый рынок» (в тексте и самом названии Федерального закона от 23 июля 2013 г. № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков»1 (далее — Закон № 251-ФЗ)), т.е. фактически официально «переносит» его из экономического словаря в юридический, нельзя обойти вниманием вопрос, как же данное понятие трактуется с позиции права.

В самом Законе № 251-ФЗ (как и каком-либо другом нормативном правовом акте) понятие «финансовый рынок» никак не расшифровывается, что является

1 См.: Собр. законодательства Рос. Федерации. 2013. № 30, ч. I, ст. 4084.

безусловным упущением, поскольку невозможно создать эффективный механизм правового регулирования какой-либо сферы, четко не определившись с тем, что конкретно подлежит упорядочивающему воздействию при помощи юридических средств. Однако в более раннем законодательстве, а именно в утратившим ныне силу Федеральном законе от 23 июня 1999 г. № 117-ФЗ «О защите конкуренции на рынке финансовых услуг»2 (далее — Закон № 117-ФЗ) мы находим определение термина «рынок финансовых услуг», близкого интересующему нас понятию. При этом сама дефиниция рынка финансовых услуг как сферы деятельности финансовых организации на территории Российской Федерации или ее части, определяемая исходя из места предоставления финансовой услуги потребителям (ст. 3), мало что нам дает, поскольку делает акцент только на одном (территориальном) аспекте содержания. В то же время методологически важное значение для дальнейших научных изысканий имеет сделанное на официальном уровне закрепление структуры рынка финансовых услуг, в состав которого включаются рынки ценных бумаг, банковских услуг, страховых услуг, иных финансовых услуг (ст. 1). Употребление словосочетания «иные финансовые услуги» свидетельствует о том, что, по мнению законодателя, перечень возможных компонентов не является исчерпывающим и может быть расширен при определенных условиях.

Возникает еще один закономерный вопрос: как же соотносятся понятия «финансовый рынок» и «рынок финансовых услуг»? Существуют различные точки зрения на эту проблему. Так, Е.В. Караваева считает, что в повседневной хозяйственной жизнедеятельности важен не финансовый рынок как таковой, а определенные формы проявления финансовых отношений через оказание финансовых услуг с помощью существующего набора финансовых средств. И далее продолжает, что посредством оказания разнообразных финансовых услуг появляется реальная возможность использовать финансовый рынок как мощный «финансовый рычаг», эффективный инструмент управления экономикой [9, с. 125].

Более последовательную позицию занимает, например, Т.Ю. Зарипова, которая приравнивает термины «финансовый рынок» и «рынок финансовых услуг», употребляя второе понятие в скобках по отношению к первому [10, с. 163-169]. Ее поддерживает А.З. Хамукова, отмечая, что финансовые рынки состоят из ряда учреждений и организаций, предоставляющих свои услуги гражданам, фирмам и государству [11, с. 45]. Акцент здесь делается на «обслуживающей» роли финансовых рынков по отношению к указанным субъектам, назначение которых видится именно в предоставлении услуг финансового характера.

Для корректного ответа на поставленный вопрос необходимо сначала определиться с трактовкой термина «финансовая услуга». Законодательное определение финансовой услуги содержится в Федеральном законе от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции»3 (далее — Закон № 135-ФЗ), сменившем Закон № 117-ФЗ. Согласно ст. 1 названного нормативного правового акта финансовая услуга — это банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц.

2 См.: Собр. законодательства Рос. Федерации. 1999. № 26, ст. 3174.

3 См.: Собр. законодательства Рос. Федерации. 2006. № 31, ч. I, ст. 3434.

Проанализировав текст Закона № 251-ФЗ, а также законов № 117-ФЗ и № 135-Ф3, посвященных защите конкуренции, можно сделать вывод, что законодатель под финансовым рынком и рынком финансовых услуг понимает фактически одно и то же, что, в частности, обусловлено идентичностью их структуры. Тем не менее, при создании новой модели регулирования рассматриваемой сферы — модели мегарегулирования — законодатель выбрал в качестве обозначения его объекта формулировку не «рынок финансовых услуг», а «финансовый рынок», причем во множественном числе. При этом, такой, казалось бы, на первый взгляд, малозначительный момент, как выбор числа при формулировке термина, имеет на самом деле важнейшее методологическое значение.

Итак, предстоит определиться: что же является объектом правового регулирования — финансовый рынок или финансовые рынки? Если мы употребляем термин «финансовый рынок» в единственном числе, то тем самым акцентируем внимание на том, что он один, а фондовая, кредитная, валютная и т.п. сферы — это лишь его элементы (сегменты). Если же мы используем множественное число, то подчеркиваем обособленность (разумеется, в определенной степени) вышеупомянутых сфер, расценивая их не как элементы единого финансового рынка, а как самостоятельные финансовые рынки.

Так какой же подход следует считать правильным? Думается, многое зависит от контекста, в котором употребляется термин. Например, общеизвестным является тот факт, что существует международный финансовый рынок, который так же как финансовый рынок вообще, может быть рассмотрен с функциональной (как определенная сфера рыночных отношений) и институциональной (как совокупность финансово-кредитных институтов) позиций [12, с. 23-27], и очевидно, что употреблять данный термин следует именно в единственном числе. Следовательно, существуют и национальные финансовые рынки — один в каждой отдельно взятой стране (см. формулировку названия главы УП.1 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»4 (в ред. от 30 декабря 2015 г.) «Развитие финансового рынка Российской Федерации и обеспечения стабильности его функционирования», введенной Законом № 251-ФЗ). В то же время российский законодатель в Законе № 251-ФЗ, уже в самом его названии, официально признал наличие в Российской Федерации нескольких финансовых рынков (конкретный их перечень уже был приведен выше), однако в рамках национального финансового рынка. В этой связи позволим сделать следующий вывод: не стоит абсолютизировать различия между единственным и множественным числом употребления рассматриваемого термина. «Финансовый рынок» — это теоретическая конструкция, абстракция, где первый элемент указывает на принадлежность определенной сфере, а второй — обозначает различные по объему понятия. Таким образом, и финансовый рынок Российской Федерации (национальный финансовый рынок), и, например, фондовый рынок как его сегмент — это в принципе есть финансовый рынок.

Тем не менее, во избежание терминологической путаницы, считаем необходимым все же определиться, какой именно объем отношений следует обозначать понятием «финансовый рынок». По нашему мнению, в Российской Федерации финансовый рынок один — тот, который принято называть национальным финансовым рынком. Фондовый, кредитный, валютный и т.д. рынки, несмотря

4 См.: Собр. законодательства Рос. Федерации. 2002. № 28, ст. 2790; 2016. № 1, ч. I, ст. 50.

на название, — это не самостоятельные финансовые рынки, а по сути сегменты национального финансового рынка.

Поскольку понятие финансового рынка как экономической категории, несмотря на отдельные дискуссионные моменты, в целом сформировано, основной задачей настоящей работы являлось выведение дефиниции данного феномена именно с позиции правовой науки. Итак, по нашему мнению, финансовый рынок как юридическая категория обозначает систему общественных отношений, в которой происходят мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей, включающую в себя в качестве сегментов рынки ценных бумаг, банковских услуг, страховых услуг и иных финансовых услуг, выступающих объектом правового регулирования.

1. Фатьянов А.А. Категории «деньги», «финансы» и предмет финансового права // Экономика. Налоги. Право. 2013. № 2. С. 80-87.

2. Суэтин А.А. Международный финансовый рынок. М.: Кнорус, 2008. 320 с.

3. Рудый К.В. Финансы внешнеэкономической деятельности. Минск: Высшая школа, 2004. 218 с.

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: Инфра-М, 1996. 496 с.

5. Евлахова Ю.С. Понятие финансового рынка с позиции современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92.

3 6. Рубцов Б.Б. Современные фондовые рынки. М.: Альпина Бизнес Букс, 2007.

§ 7. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и стати-

2 стика, 2004. 768 с.

i 8. Коркин В.М. Ссудный рынок России. М.: Экзамен, 2001. 318 с.

I 9. Караваева Е.В. Рынок финансовых услуг и его место в структуре финансо-

i вого рынка // Известия Российского государственного педагогического универ-

1 ситета им. А.И. Герцена. 2008. № 60. С. 122-127.

| 10. Зарипова Т.Ю. Понятие рынка финансовых услуг: проблемы правового

I регулирования // Вестник Чувашского университета. 2006. № 6. С. 163-169. 'I 11. Хамукова А.З. Понятие и структура финансового рынка // Экономика и

i социология. 2012. № 16. С. 43-48.

| 12. Гришина Н.П. Понятие и сущность финансового рынка в современной & мировой экономике // Вестник Саратовского государственного социально! экономического университета. 2012. № 3 (42). С. 23-27.

1 1. Fatyanov A.A. Categories «Money», «Finance» and the Subject of Financial J Law // Economics. Taxes. Law. 2013. № 2. P. 80-87.

2. Suetin A.A. International Financial Market. М.: Knorus, 2008. 320 p.

3. Rudy K.V. Finance of Foreign-economic Activity. Minsk: Vycshaya shkola, 2004. 218 p.

4. RayzbergB.A., Lozovskiy L.Sh, Starodubtceva E.B. Modern Economic Dictionary. M.: Infra-M, 1996. 496 p.

Н.В. Неверова • О некоторых новеллах правового регулирования функционирования банковской системы Российской Федерации

5. Evlahova Yu.S. Notion of Financial Market from the Point of View of the Modern Theory of Finance // Scientific-research financial institute. Financial magazine. 2011. № 3. P. 81-92.

6. Rubtsov B.B. Modern Stock markets. M.: Alpina Business Books, 2007. 926 p.

7. Kovalev V.V. Introduction into Financial management. M.: Finance and statistics, 2004. 768 p.

8. Korkin V.M. Loan Market of Russia. M.: Examen, 2001. 318 p.

9. Karavaeva E.V. Market of Financial Services and its Place in the Structure of Financial Market // Proceedings of Russian state pedagogical university named after A.I. Gertsen. 2008. № 60. P. 122-127.

10. Zaripova T.Yu. Notion of Market of Financial Services: Problems of Legal Regulation // Proceedings of Chuvashskiy university. 2006. № 6. P. 163-169.

11. Хамуко6а A.3. Notion and Structure of Financial Market // Economics and sociology 2012.№ 16. P. 43-48.

12. Grishina N.P. Notion and Essence of Financial Market in Modern World Economy // Proceedings of Saratov state social-ecomomic university. 2012. № 3 (42). P. 23-27.

О НЕКОТОРЫХ НОВЕЛЛАХ ПРАВОВОГО РЕГУЛИРОВАНИЯ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Введение: статья посвящена анализу изменений в правовом регулировании деятельности банковской системы Российской Федерации, в т.ч. разделению банков на банки с универсальной лицензией и банки с базовой лицензией, организационным изменениям в структуре Банка России по реализации функций органа банковского регулирования и надзора, а также законодательным изменениям полномочий Банка России по участию в оздоровлении банков за счет средств Фонда консолидации банковского сектора. Цель: проанализировать изменения, внесенные в нормы Федерального закона «О банках и банковской деятельности», регулирующие основные понятия закона, банковские операции и другие сделки кредитной организации, а также изменения, внесенные в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и нормативные акты Центрального банка Российской Федерации, регламентирующие порядок реализации функций органа банковского регулирования и надзора. Методы: системный, исторический, описания, сравнительно-правовой и диалектической логики. Результаты: анализ изменений в правовом регулировании деятельности банковской системы Российской Федерации показал, что потребность в концепции пропорционального регулирования банковского сектора, ключевым

© Неверова Наталия Владимировна, 2018

Кандидат юридических наук, доцент кафедры финансового, банковского и таможенного права (Саратовская государственная юридическая академия); e-mail: neverovanatacha@mail.ru © Neverova Natalia Vladimirovna, 2018

Candidate of law, Аssociate professor, Department of Financial, Banking and Customs Law (Saratov State Law Academy) 213