Ограничения после процедуры банкротства

Мы уже отмечали в одной из наших статей, что процедура банкротства является сложным комплексным мероприятием и поэтому вокруг нее существует достаточно много противоречивой информации. Непрофильные юристы пугают должников различными последствиями: от уголовной ответственности до попадания в черный список банков. Из нашего опыта можем с уверенностью утверждать, что большинство ограничений после процедуры банкротства, которыми пугают должников являются вымышленными и не соответствуют действительности. Для того чтобы в полной мере раскрыть сегодняшнюю тему, мы затронем не только ограничения после банкротства, но и рассмотрим с чем столкнется гражданин во время самой процедуры.

Ограничения во время процедуры.

Если в отношении должника Судом была введена процедура реализации имущества, то в этом случае на протяжении всей процедуры должник не имеет права распоряжаться своими финансовыми средствами и имуществом. Должник не имеет права:

- Самостоятельно открывать новые банковские счета и банковские карты;

- Распоряжаться собственными денежными средствами. За него это делает финансовый управляющий. Весь объём средств, превышающий минимальный размер оплаты труда (МРОТ) уходит на пополнение конкурсной массы. Однако, если вам необходимы лекарства, средства на содержание детей и иных иждивенцев, то в этом случае Суд примет данные расходы во внимание.

- Отказаться от наследства, если в ходе процедуры у должника возникло такое право. Подробнее – в нашей статье «Можно ли вступать в наследство во время банкротства»

Как только процедура банкротства завершена, то эти ограничения снимаются и ваше право распоряжаться собственными средствами и имуществом возвращается. Вы можете вступать в наследство, реализовывать имущество, пользоваться счетами и банковскими услугами в полном объёме.

Ограничения после процедуры банкротства

Формальных ограничений всего 3 и все они закреплены законодательно.

- В течение 3 лет после банкротства нельзя принимать участие в органах управления юридических лиц.

Это значит, что в течение указанного срока вы не имеете права становиться учредителем и руководителем организаций (в том числе и некоммерческих) или занимать должности, связанные с управлением финансами.

Однако, если на момент прохождения процедуры у вас не было статуса индивидуального предпринимателя или если на момент вступления в процедуру банкротства ИП было ликвидировано, то в этом случае вы сможете осуществлять предпринимательскую деятельность в качестве индивидуального предпринимателя без каких-либо ограничений.

- В течение 5 лет нельзя вновь пройти через процедуру банкротства.

Данное ограничение напрямую прописано в законе и накладывается на должника вне зависимости от результатов процедуры банкротства.

- В течение 5 лет вы обязаны предупреждать новых кредиторов о том, что вы были признаны несостоятельным (банкротом).

Некоторые наши клиенты думают, что эта формулировка однозначно соответствует фразе «вы не сможете брать кредиты», однако с точки зрения Закона это не так. Закон в явном виде не запрещает вам снова пользоваться кредитными продуктами, однако имейте в виду, что утаить факт прохождения вами процедуры банкротства не удастся, поскольку она имеет открытый характер. Это, опять же, не значит, что банки откажут вам еще на моменте подачи заявления. Скорее всего вы сможете воспользоваться заемными средствами только при условии предоставления залога или на не самых выгодных условиях. С аналогичной ситуацией вы столкнётесь и в случае если вы не решитесь пройти через процедуру банкротства, поскольку у вас будут иметься неисполненные финансовые обязательства, о чем банк узнает, запросив информацию в бюро кредитных историй.

Также по окончанию процедуры мы рекомендуем нашим клиентам:

В течение года не дарить имущество, подлежащее обязательной регистрации .

Например, дом, дачу или земельный участок. Принимать в дар – можно. При этом вы абсолютно без проблем можете реализовать единственное жильё. Подробнее читайте в нашей статье «Можно ли продать квартиру после процедуры банкротства»

Есть мнение, что долги не списываются и счета вновь будут арестованы .

Такое действительно случается, однако происходит это, как правило, по ошибке. Поэтому мы рекомендуем нашим клиентам оптимизировать свои счета: оставить по одному счету для получения заработной платы и для накоплений. Эти счета желательно открыть в том банке, в котором у вас не было кредитов и кредитных продуктов.

Также мы рекомендуем не осуществлять формальное оформление движимого и недвижимого имущества на свое имя в течение года, поскольку если об этом станет известно кредиторам, то в этом случае у них будут основания для оспаривания результатов процедуры. Даже несмотря на то, что оформляемое вами имущество не используется вами по прямому назначению. Таким образом, как вы сами можете убедиться, изучив текст ФЗ-127 «О несостоятельности (банкротстве)» последствий всего 3 и они не оказывают никакого влияния на 90% должников. О предубеждениях относительно процедуры банкротства вы можете почитать в нашей статье «7 мифов о процедуре банкротства».

Мы уже отмечали в одной из наших статей, что процедура банкротства является сложным комплексным мероприятием и поэтому вокруг нее существует достаточно много противоречивой информации. Непрофильные юристы пугают должников различными последствиями: от уголовной ответственности до попадания в черный список банков. Из нашего опыта можем с уверенностью утверждать, что большинство ограничений после процедуры банкротства, которыми пугают должников являются вымышленными и не соответствуют действительности. Для того чтобы в полной мере раскрыть сегодняшнюю тему, мы затронем не только ограничения после банкротства, но и рассмотрим с чем столкнется гражданин во время самой процедуры.

Ограничения во время процедуры.

Если в отношении должника Судом была введена процедура реализации имущества, то в этом случае на протяжении всей процедуры должник не имеет права распоряжаться своими финансовыми средствами и имуществом. Должник не имеет права:

- Самостоятельно открывать новые банковские счета и банковские карты;

- Распоряжаться собственными денежными средствами. За него это делает финансовый управляющий. Весь объём средств, превышающий минимальный размер оплаты труда (МРОТ) уходит на пополнение конкурсной массы. Однако, если вам необходимы лекарства, средства на содержание детей и иных иждивенцев, то в этом случае Суд примет данные расходы во внимание.

- Отказаться от наследства, если в ходе процедуры у должника возникло такое право. Подробнее – в нашей статье «Можно ли вступать в наследство во время банкротства»

Как только процедура банкротства завершена, то эти ограничения снимаются и ваше право распоряжаться собственными средствами и имуществом возвращается. Вы можете вступать в наследство, реализовывать имущество, пользоваться счетами и банковскими услугами в полном объёме.

Ограничения после процедуры банкротства

Формальных ограничений всего 3 и все они закреплены законодательно.

- В течение 3 лет после банкротства нельзя принимать участие в органах управления юридических лиц.

Это значит, что в течение указанного срока вы не имеете права становиться учредителем и руководителем организаций (в том числе и некоммерческих) или занимать должности, связанные с управлением финансами.

Однако, если на момент прохождения процедуры у вас не было статуса индивидуального предпринимателя или если на момент вступления в процедуру банкротства ИП было ликвидировано, то в этом случае вы сможете осуществлять предпринимательскую деятельность в качестве индивидуального предпринимателя без каких-либо ограничений.

- В течение 5 лет нельзя вновь пройти через процедуру банкротства.

Данное ограничение напрямую прописано в законе и накладывается на должника вне зависимости от результатов процедуры банкротства.

- В течение 5 лет вы обязаны предупреждать новых кредиторов о том, что вы были признаны несостоятельным (банкротом).

Некоторые наши клиенты думают, что эта формулировка однозначно соответствует фразе «вы не сможете брать кредиты», однако с точки зрения Закона это не так. Закон в явном виде не запрещает вам снова пользоваться кредитными продуктами, однако имейте в виду, что утаить факт прохождения вами процедуры банкротства не удастся, поскольку она имеет открытый характер. Это, опять же, не значит, что банки откажут вам еще на моменте подачи заявления. Скорее всего вы сможете воспользоваться заемными средствами только при условии предоставления залога или на не самых выгодных условиях. С аналогичной ситуацией вы столкнётесь и в случае если вы не решитесь пройти через процедуру банкротства, поскольку у вас будут иметься неисполненные финансовые обязательства, о чем банк узнает, запросив информацию в бюро кредитных историй.

Также по окончанию процедуры мы рекомендуем нашим клиентам:

В течение года не дарить имущество, подлежащее обязательной регистрации .

Например, дом, дачу или земельный участок. Принимать в дар – можно. При этом вы абсолютно без проблем можете реализовать единственное жильё. Подробнее читайте в нашей статье «Можно ли продать квартиру после процедуры банкротства»

Есть мнение, что долги не списываются и счета вновь будут арестованы .

Такое действительно случается, однако происходит это, как правило, по ошибке. Поэтому мы рекомендуем нашим клиентам оптимизировать свои счета: оставить по одному счету для получения заработной платы и для накоплений. Эти счета желательно открыть в том банке, в котором у вас не было кредитов и кредитных продуктов.

Также мы рекомендуем не осуществлять формальное оформление движимого и недвижимого имущества на свое имя в течение года, поскольку если об этом станет известно кредиторам, то в этом случае у них будут основания для оспаривания результатов процедуры. Даже несмотря на то, что оформляемое вами имущество не используется вами по прямому назначению. Таким образом, как вы сами можете убедиться, изучив текст ФЗ-127 «О несостоятельности (банкротстве)» последствий всего 3 и они не оказывают никакого влияния на 90% должников. О предубеждениях относительно процедуры банкротства вы можете почитать в нашей статье «7 мифов о процедуре банкротства».

Банкротство и покупка недвижимости: Что вы должны знать.

Когда вы впервые задумываетесь о покупке недвижимости, обычно на уме вопросы о бюджете, расположении, размере и, конечно, дизайне. Однако не менее важно знать о тонкостях законодательства, которые могут повлиять на ваш выбор. Вот почему мы сегодня поговорим о законе «О банкротстве физических лиц» от 1 октября 2015 года.

Кто может быть признан банкротом?

Банкротство – это юридическая процедура, которую может начать любой гражданин, задолжавший более 500 тысяч рублей и не платящий по кредиту более трех месяцев. Даже кредиторы или налоговая служба могут инициировать процедуру банкротства.

Признание банкротом и назначение финансового управляющего

Если человек признан банкротом, суд назначает ему финансового управляющего. Это лицо получает все права на распоряжение имуществом должника, включая возможность продажи недвижимости для погашения долгов. Финансовый управляющий также проводит аудит всех сделок банкрота за последние три года, чтобы выяснить, были ли они совершены в ущерб кредиторам.

Какие сделки могут быть признаны недействительными?

Весь процесс проверки финансовых сделок за последние три года начинается с момента признания человека банкротом. В некоторых случаях эти сделки могут быть признаны недействительными:

1. Сделки с родственниками или знакомыми, которые знали о финансовых проблемах.

2. Сделки, после которых вы продолжали использовать проданное имущество.

3. Сделки, в результате которых была продана значительная часть имущества (20% и более).

4. Сделки, совершенные после смены места жительства или скрытия имущества без уведомления кредиторов.

5. Сделки, совершенные в период неплатежеспособности (задолженность более 500 тысяч рублей на срок более 3 месяцев).

6. Сделки с имуществом, которое не относится к «неприкосновенному имуществу» (в части жилья — это про единственное жилье, которое не является роскошным)

Совет: всегда запрашивайте бюро кредитных историй (БКИ) по сделкам с занижением и при взаиморасчетам через банковскую ячейку. А лучше — по всем сделкам. Я знаю, что это может показаться запутанным, но именно поэтому так важно иметь надежного риэлтора на вашей стороне, который поможет разобраться во всех этих тонкостях.

Подписывайтесь на мой блог, в следующей статье я расскажу зачем Вам запрашивать БКИ.

Есть ли у вас вопросы об этом или других аспектах покупки квартиры? Делитесь в комментариях, и я с удовольствием помогу вам разобраться.

Негативные последствия банкротства физического лица

В 2015 году в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», была включена глава «О банкротстве гражданина». С этого момента на рынке стали появляться юридические фирмы, либо отдельные юристы, которые предлагают услуги по сопровождению процедуры личного банкротства. Интернет пестрит рекламой, в которой обещают легко и быстро избавить клиентов от просроченных долгов по кредитам перед банками. И, казалось бы, что может быть проще: снять с себя все обязательства, объявив себя банкротом, и жить спокойно? Заманчиво, не так ли? Но, прежде чем решиться на этот шаг, необходимо узнать, какие подводные камни могут Вас поджидать. Процедура банкротства физических лиц имеет как положительные, так и негативные стороны. Давайте во всем разберемся, и тогда Вам будет намного проще решить, стоит ли запускать процедуру банкротства, или лучше пойти другим путем.

Содержание статьи

Что такое банкротство

Банкротство — это возможность законно списать долги через суд либо их реструктуризировать. Однако просто заявить в банк о своей несостоятельности и отказаться от долговых обязательств не получится. Банкротство должно быть подтверждено судебным решением. Свое тяжелое материальное положение придется доказать. Такие дела рассматриваются в арбитражном суде. Процесс этот непростой.

Заявить о банкротстве физлица могут несколько сторон:

- сам гражданин;

- кредитор (банк или другие финансовые организации);

- государственный орган — (чаще всего ФНС).

Важно учесть, что подача заявления не гарантирует, что по окончании всех процедур долги будут списаны.

По закону заемщик вправе подать заявление в суд, если:

- фактически не в состоянии исполнить денежные обязательства в установленный срок;

- очевидны признаки неплатежеспособности и недостаточности имущества;

- размер задолженности превышает стоимость имущества должника.

Банкротство физического лица: стоит ли рисковать

Несомненно, в процедуре банкротства многих привлекает возможность аннулирования долгов, которые не получается закрыть за счет продажи всего своего имущества. Но каковы последствия банкротства физического лица? Так ли выгоден человеку статус банкрота или стоит поискать другие пути решения проблем? У большинства людей банкротство ассоциируется с полным списанием долгов. Но это не совсем так. Существуют два сценария решения финансовых проблем:

- реструктуризация долгов;

- реализация имущества.

Суть реструктуризации

Реструктуризация дает возможность восстановить платежную дисциплину и рассчитаться с долгами на довольно выгодных условиях. Но для этого у заемщика должны быть возможности: хороший официальный доход, которого достаточно для возвращения к прежнему графику платежей за 3 года. При этом должны оставаться деньги «на жизнь» семьи. Поэтому на практике процедура реструктуризации применяется редко. Кроме того, при рассмотрении этого варианта нужно учитывать серьезные ограничения, которые накладываются на повседневную жизнь гражданина:

- Заемщику запретят совершать сделки на сумму более 50 тыс. руб. без согласия финансового управляющего.

- Кредиторы получат информацию о наличии ценного имущества и сделках с ним за последние годы.

- В течение 5 лет после завершения процедуры необходимо будет уведомлять нового кредитора о прохождении процедуры реструктуризации долгов.

- Максимальный срок реструктуризации — 36 месяцев.

Если Ваш долг находится у агентства ЭОС, то, возможно, сотрудничество с компанией окажется более выгодным, чем реструктуризация на таких условиях.

Особенности процедуры банкротства

Как показывает практика, в процедуре банкротства физлиц много скрытых минусов, которые становятся очевидными уже в процессе. Чем же грозит банкротство заемщику, оказавшемуся в сложной финансовой ситуации?

Отсутствие опыта

Многие даже не представляют, как происходит эта процедура, с чего начать, какие нужны документы. Без хорошей юридической подготовки при самостоятельном оформлении есть риск допустить ошибки, которые в будущем выльются в потерю времени и финансов. А профессиональная правовая помощь стоит недешево.

Процедура банкротства не бесплатна. Придется потратиться. Стоимость услуг финансового управляющего является фиксированной и составляет 25 тыс. руб. Еще в 300 руб. обойдется госпошлина. Но это лишь официальные расходы. В реальности гражданам приходится доплачивать немалые суммы, иначе найти грамотного управляющего и хорошего юриста становится проблематично. А если попытаться сэкономить на услугах опытных специалистов, то можно столкнуться с другими рисками. Например, имущество заемщика может быть распродано намного ниже его реальной стоимости.

Длительность

Процедура банкротства — довольно длительный процесс. Ведь арбитражным управляющим требуется время на поиск и продажу имущества. Иногда сама процедура может затянуться на годы, а сопутствующие проблемы будут только нарастать.

Признание сделок недействительными

Могут быть оспорены сделки по отчуждению имущества, совершенные за последние 3 года. Например, должник продал квартиру по подозрительно низкой стоимости. Финуправляющий обязательно проверит все Ваши последние сделки на наличие признаков преднамеренного и фиктивного банкротства — если они будут найдены, долги не спишут, а дело закроют.

Продажа имущества

Тот, кто решится начать процедуру банкротства, должен понимать, что все его имущество, кроме единственного жилья, будет продано в счет долга. Даже если это имущество зарегистрировано на его близких родственников, которым он менее чем за 3 года его продал или подарил. Если единственным жильем является квартира, взятая в ипотеку, должник может потерять и ее, поскольку она находится в залоге.

Списывают не все долги

Это может стать неожиданностью для заемщика, но платежи по алиментам или за услуги ЖКХ останутся.

Все денежные средства от реализации имущества поступают в распоряжение финансового управляющего.

Вы можете позвонить в агентство ЭОС анонимно, не стоит спешить начинать процедуру банкротства. Практически во всех случаях мы сможем подсказать, что делать.

Ограничения в правах во время банкротства

Здесь возникают трудности в следующем:

- на время процедуры закрыт доступ ко всем денежным операциям по счетам и картам, все банковские карты будут под контролем финансового управляющего;

- физлицо более не распоряжается своим имуществом без одобрения управляющего: продать дом или купить машину, находясь в стадии банкротства, невозможно;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему;

- запрещен выезд за границу по усмотрению суда.

Сколько времени занимает процесс банкротства

После того как все необходимые документы собраны и переданы в суд, а госпошлина и вознаграждение для управляющего оплачены, происходит рассмотрение судом документов, признание решения обоснованным и назначается финансовый управляющий. Начинается непосредственно само ведение процедуры банкротства с реализацией имущества и распределением денежных средств кредиторам. В среднем банкротство длится около 6–8 месяцев. Однако процедура может затянуться, если:

- у заемщика есть дорогостоящая собственность, которая может довольно долго продаваться через аукцион;

- есть спорные сделки, которые финансовый управляющий решит проверить;

- происходит оспаривание судебного решения.

Иногда банкротство длится 1–2 года.

Последствия признания гражданина банкротом

К сожалению, со сложностями и ограничениями заемщик столкнется не только в процессе, но и после банкротства физического лица. Чем чревато оформление этого статуса в дальнейшем:

- в течение 5 лет гражданин обязан уведомлять о своем банкротстве при обращении за новым кредитом или займом, при покупке товаров в рассрочку;

- в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении;

- ограничение на банкротство в последующие 5 лет.

Опасные советы недобросовестных юристов

Человек, решившийся на банкротство, как правило, обращается в соответствующую фирму. С чего же предлагают начать дело недобросовестные юристы? В первую очередь они советуют подготовиться к банкротству, а именно формально избавиться от всего движимого и недвижимого имущества, кроме единственного жилья, так как все это подлежит продаже на торгах. Но они зачастую не сообщают клиенту о том, что он, согласно ФЗ «О банкротстве», статьям Уголовного кодекса РФ 195 «Неправомерные действия при банкротстве» и 196 «Преднамеренное банкротство», может стать субъектом преступления. Если правоохранительные органы установят, что гражданин до подачи заявления намеренно продавал имущество, чтобы скрыть его от кредиторов, в отношении него будет возбуждено уголовное дело. Также к уголовной ответственности могут быть привлечены лица, которые, имея большую задолженность и скрывая реальные доходы, намеренно создали условия для подачи заявления о банкротстве в суд. Банкротство — не такой уж простой процесс, лучше несколько раз подумать перед тем, как начать его. В нашей компании работают грамотные специалисты, которые помогут разобраться с трудностями.

Что делать с просроченными кредитами

Безусловно, каждый случай индивидуален. Гражданин, запуская процедуру банкротства, должен учесть все риски, которые понесет. Будьте внимательны и честны. Прибегнув к процедуре банкротства, вместо ожидаемого «быстрого списания долгов» можно получить ряд болезненных запретов и ограничений и потерять все имущество. Да, банкротство — это возможность законно списать долги через суд, однако, как видите, это не самая приятная процедура, имеющая к тому же много подводных камней. Кроме того, это не единственный вариант, чтобы избавиться от долгового бремени. Зачастую гражданам, попавшим в сложную ситуацию, когда доходы резко снизились, намного выгоднее и проще начать сотрудничать с коллекторским агентством и продолжать свою деятельность, постепенно выплачивая долг. Профессиональные агентства могут предложить Вам даже более выгодные условия погашения, чем банки, помогут вернуться к платежному графику и справиться с накопленными обязательствами, какой бы безвыходной ни казалась ситуация.

Почему стоит довериться коллекторскому агентству

Если у Вас накопилась задолженность, с которой Вы не справляетесь, Ваш кредит передали коллекторам или, возможно, грозит судебное разбирательство, не отчаивайтесь! Вы всегда можете проконсультироваться со специалистами коллекторского агентства по вопросам погашения обязательств, уточнить наличие и условия наиболее распространенных программ, акций, облегчающих погашение задолженности. Агентство «ЭОС», как компания с многолетним опытом работы с финансовыми обязательствами, всегда индивидуально подходит к решению задач своих клиентов и может помочь справиться с кредитными проблемами даже при сложных жизненных обстоятельствах. Мы заинтересованы в том, чтобы дать Вам возможность погасить обязательства на максимально комфортных условиях. Агентство действительно помогает людям справиться с долговыми обязательствами с наименьшими потерями. Выход всегда найдется!

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Можно ли взять ипотеку после банкротства

Все чаще граждане стали прибегать к процедуре банкротства, которая позволяет списать текущие долги. Но после списания долгов жизнь продолжается, может возникнуть необходимость оформления ипотеки. И появляется вопрос, возможно ли это вообще.

Рассмотрим, можно ли взять ипотеку после банкротства, как купить в квартиру в кредит в этом случае. Какие есть законные ограничения, и узнает ли новый банк о прошедшей процедуре банкротства. Рассказывает Бробанк.ру.

- Что говорит закон

- Что происходит с кредитной историей после банкротства

- Репутация заемщика

- Через сколько можно взять ипотеку после банкротства

- Как получить ипотеку после банкротства

- Рекомендации заемщикам и выводы

Что говорит закон

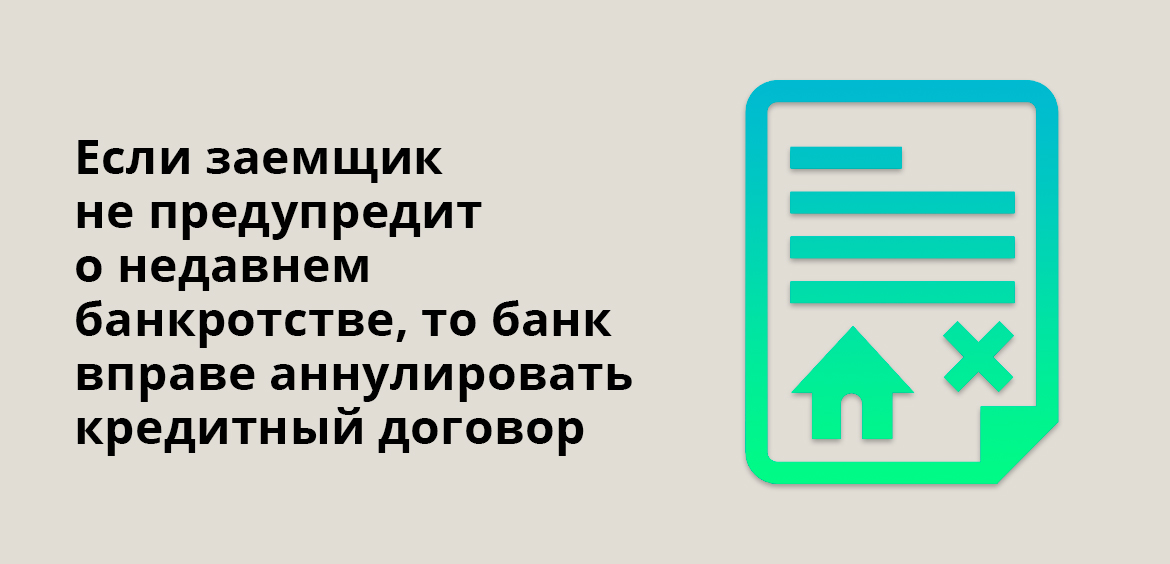

В ФЗ-127 О несостоятельности в статье 213.30 главы 10 говорится о последствиях банкротства для гражданина. И первым пунктом там указано, что в течение 5 лет после прохождения процедуры банкротства при запросе новых кредитов гражданин обязан сообщать кредиторам о том, что имело место быть банкротство.

Проще говоря, после банкротства взять ипотеку или иной кредит можно, но если с момента получения статуса банкрота прошло менее 5 лет, при подаче заявки заемщик должен предупредить об этом банк.

Теоретически не исключается ситуация, что 5 лет еще не прошло, а банкрот обратился в банк и получил ипотеку, скрыв факт недавнего банкротства. Но если до банка дойдет информация о нарушении закона, он правомочен аннулировать кредитный договор.

Если говорить объективно, то вряд ли банк поспешит аннулировать кредитный договор благонадежного заемщика, если каким-то образом до него дойдет информация о недавнем банкротстве. Но если совершается просрочка, тогда шансы на аннулирование договора высоки.

Что происходит с кредитной историей после банкротства

По закону информация о банкротстве должна заноситься в кредитную историю. И этот факт становится препятствием на пути оформления ипотеки после банкротства. Но на практике сведения доходят не всегда.

ФЗ-218 о кредитных историях в пункте 3,9 статьи 5 говорит о том, что финансовый управляющий, который ведет дело о банкротстве, обязан передавать в БКИ сведения о процедуре. Если у должника есть КИ, сведения направляются в БКИ, которое хранит информацию о нем. Если КИ нет, то в одно любое.

В течение 5 дней после наступления события финансовый управляющий обязан в электронном виде предоставить в БКИ сведения о банкротстве.

- сведения обо всех проводимых в ходе признания банкротства процедурах;

- сведения о неправомерных действиях гражданина в процессе банкротства;

- информацию о фиктивном банкротстве;

- информацию о включении сведений в единый реестр сведений о банкротстве.

Но на практике управляющие не всегда выполняют это требование закона и часто “забывают” отправить сведения в БКИ. Возможно, дело в том, что закон не назначает для них ответственность за непередачу информации в установленный срок, это и влечет нерасторопность.

Если в вашей кредитной истории нет сведений о банкротстве, взять ипотеку будет проще. Но особо на это рассчитывать не стоит — это воля случая.

Репутация заемщика

Дадут ли ипотеку после банкротства физического лица — это довольно спорный вопрос. При рассмотрении заявки на получение жилищного кредита банки крайне тщательно анализируют заемщика, его платежеспособность и репутацию.

И понятное дело, если в КИ будет обнаружена информация о банкротстве, которое было совершено даже 5-6 лет назад, для банка это будет сигналом о том, что ситуация может повториться (по закону банкротиться можно несколько раз, но спустя 5 лет после предыдущей процедуры).

И даже если рассмотреть ситуацию, когда финансовый управляющий не передал сведения в БКИ, информация о бывших просрочках все равно никуда не девается. Да, они числятся закрытыми на данный момент, но они были, а это портит репутацию заемщика.

На практике ипотека после банкротства физического лица — дело маловероятное, но пробовать ее оформить никто не мешает. Если подготовиться к оформлению и быть в целом положительным заемщиком по анкете, шансы все же есть.

Через сколько можно взять ипотеку после банкротства

Можно подать заявку хоть на следующий день после получения статуса, но в течение 5 лет после этого события гражданин обязан уведомлять банк о прошедшем банкротстве. Поэтому лучше не планировать оформление ипотеки в течение этого срока, а немного подождать, параллельно зарабатывая себе репутацию.

Бывшему должнику нужно зарабатывать кредитную историю. У него есть на это несколько лет. Заработать ее можно, оформляя и своевременно погашая различные кредиты. И чем больше благополучно погашенных обязательств, тем выше шансы на то, что получится взять ипотеку после банкротства.

- определите круг банков, в которых вы хотели бы взять ипотеку в будущем. Старайтесь оформлять в них кредиты, чтобы заработать положительную репутацию;

- спустя 1 год после получения статуса банкрота пробуйте подавать заявки на кредиты, конечно, при условии, что у вас есть стабильный доход, позволяющий их выплачивать;

- пытайтесь оформить небольшие товарные кредиты, заказывайте кредитные карты онлайн. По иным продуктам вы вряд ли получите одобрение;

- лучше не обращаться за займами в МФО, наличие информации о них — негативные моменты для многих банков.

Но все же помните, что по закону в течение 5 лет вы обязаны сообщать новым банкам о прошедшей процедуре банкротства. Говорит об этом или нет — это уже на вашей совести. Возможно, банк об этом и не узнает.

За 5 лет вы можете сформировать хорошую кредитную историю, с лихвой перекрыть расположенные там негативные данные. И получите возможность не сообщать банку о банкротстве.

Как получить ипотеку после банкротства

В первую очередь рекомендуем заказать собственную кредитную историю и посмотреть, что вообще в ней находится. Вы будете знать, есть ли там сведения о банкротстве — это важно.

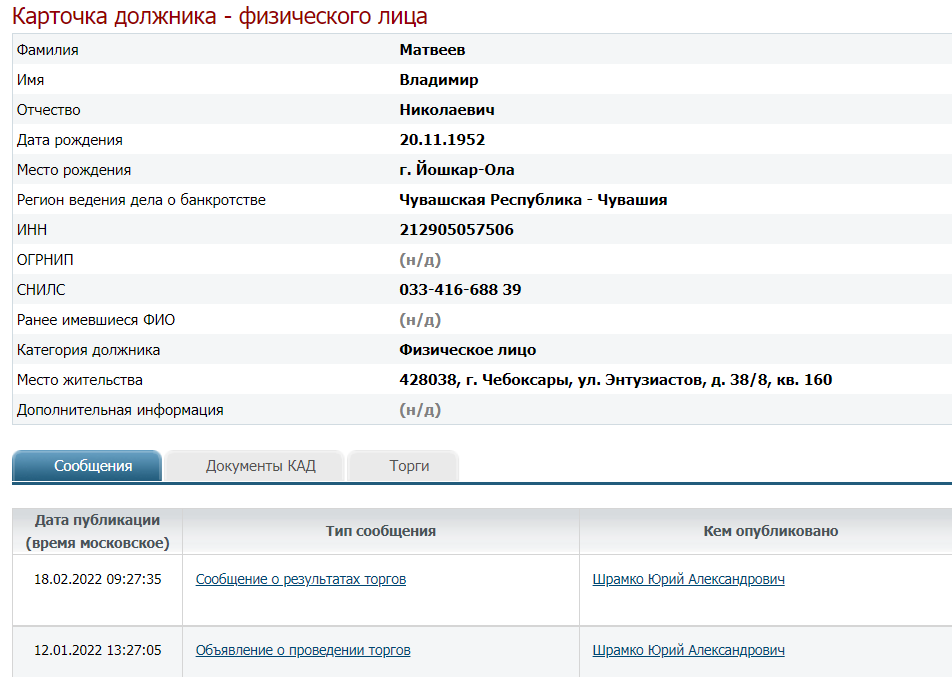

Но, опять же, если в КИ сведений нет, есть Единый реестр банкротств, в котором отражаются данные и процедурах в отношении физических лиц. Банк может найти сведения о процедуре там. Поэтому не стоит надеяться на то, что все останется неизвестным.

Вот, например, карточка первого же попавшегося банкрота:

- Ждите 5 лет, за это время старайтесь внести в кредитную историю положительные данные, обзаведитесь имуществом, авто.

- Старайтесь постоянно пользоваться услугами конкретных банков, желательно, чтобы в этом списке был зарплатный банк.

- Спустя 5 лет после получения статуса банкрота пробуйте подавать заявки на ипотеку в знакомые банки. Это можно делать онлайн, получая предварительные решения дистанционно.

- Подавайте запрос сначала в один банк, потом в другой. Запросов за короткий период времени не должно быть больше трех.

- Если все эти банки отказали, возобновляйте попытки получить ипотеку не ранее чем через полгода, попутно пользуясь другими доступными кредитными продуктами.

Если вам удастся получить одобрение от какого-либо банка, то сам процесс заключения договора будет стандартным.

Рекомендации заемщикам и выводы

Пока что практика решения такого вопроса крайне мала. Если вы хотите найти отзывы тех, кто брал ипотеку после банкротства, вы вряд ли их найдете. Обычно информация о благополучных получениях ипотеки после банкротства звучит от юридических фирм, которые предлагают свои услуги. А это ну совсем не достоверная информация.

Закон о банкротстве физических лиц относительно новый, он вступил в силу только в 2015 году. У тех, кто стал банкротом в 2015-2016 годах, только сейчас появилась возможность взять ипотеку. Поэтому практика так ничтожна, о кредитной политике в отношении таких заемщиков можно только догадываться.

От автора. Я просматривала форумы и отзывы и не нашла ни одного комментария от реального человека, который смог бы оформить ипотеку после банкротства. Более того, даже простые кредиты небольшого лимита люди получить не могут.

- вступить в брак и оформлять ссуду уже совместно с супругом. Наличие двух заемщиков улучшает шансы;

- копить на первоначальный взнос. Если он будет больше 50%, шансы увеличатся;

- не иметь никаких других долгов, в отношении вас не должно быть открытых исполнительных производств;

- обзаведитесь ценным имуществом, например, какой-то недвижимостью, пусть даже дачей, автомобилем;

- устройтесь на работу с белой, хорошей зарплатой и не бегайте с места на место, нарабатывайте стаж на текущем месте.

Но и это все не даст никаких гарантий. Последствием банкротства для должника становится придирчивое отношение банков и невозможность получения крупных кредитов, ипотеки.

Возможно, спустя время политика банков в отношении таких заемщиков станет более понятной — это покажет практика. Пока что никаких выводов сделать нельзя.