Что такое зона свободной торговли

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

1. Для целей настоящего Федерального закона используются следующие основные понятия:

1) аналогичный товар — товар, который по своему функциональному назначению, применению, качественным и техническим характеристикам полностью идентичен другому товару, или в отсутствие такого полностью идентичного товара товар, имеющий характеристики, близкие к характеристикам другого товара;

2) взаимность — предоставление одним государством (группой государств) другому государству (группе государств) определенного режима международной торговли взамен предоставления вторым государством (группой государств) первому государству (группе государств) такого же режима;

3) внешнеторговая бартерная сделка — сделка, совершаемая при осуществлении внешнеторговой деятельности и предусматривающая обмен товарами, услугами, работами, интеллектуальной собственностью, в том числе сделка, которая наряду с указанным обменом предусматривает использование при ее осуществлении денежных и (или) иных платежных средств;

4) внешнеторговая деятельность — деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью;

5) внешняя торговля интеллектуальной собственностью — передача исключительных прав на объекты интеллектуальной собственности или предоставление права на использование объектов интеллектуальной собственности российским лицом иностранному лицу либо иностранным лицом российскому лицу;

6) внешняя торговля информацией — внешняя торговля товарами, если информация является составной частью этих товаров, внешняя торговля интеллектуальной собственностью, если передача информации осуществляется как передача прав на объекты интеллектуальной собственности, или внешняя торговля услугами в других случаях;

7) внешняя торговля товарами — импорт и (или) экспорт товаров. Перемещение товаров между частью территории Российской Федерации и другой частью территории Российской Федерации, если такие части не связаны между собой сухопутной территорией Российской Федерации, через таможенную территорию иностранного государства, перемещение товаров на территорию Российской Федерации с территорий искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, или перемещение товаров между территориями искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, не является внешней торговлей товарами;

(п. 7 в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

(см. текст в предыдущей редакции)

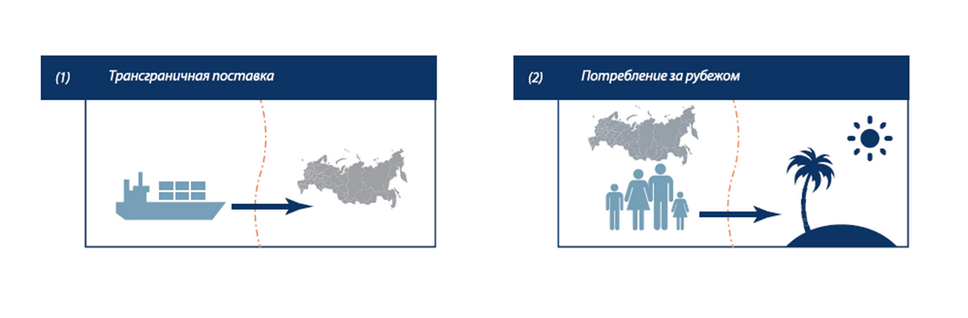

8) внешняя торговля услугами — оказание услуг (выполнение работ), включающее в себя производство, распределение, маркетинг, доставку услуг (работ) и осуществляемое способами, указанными в статье 33 настоящего Федерального закона;

9) зона свободной торговли — таможенные территории, на которых в соответствии с международным договором с одним или несколькими государствами либо группами государств отменены таможенные пошлины и другие меры ограничения внешней торговли товарами, происходящими с данных таможенных территорий, в отношении практически всей внешней торговли такими товарами в пределах данных таможенных территорий, за исключением возможности применения при необходимости таких мер в случаях, предусмотренных статьями 21, 32, 38 и 39 настоящего Федерального закона. При этом участники зоны свободной торговли не осуществляют какой-либо существенной координации в отношении применения таможенных пошлин и других мер регулирования внешней торговли товарами с третьими странами;

10) импорт товара — ввоз товара в Российскую Федерацию без обязательства об обратном вывозе;

(в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

(см. текст в предыдущей редакции)

11) иностранное лицо — физическое лицо, юридическое лицо или не являющаяся юридическим лицом по праву иностранного государства организация, которые не являются российскими лицами;

12) иностранный заказчик услуг — иностранное лицо, заказавшее услуги (работы) или пользующееся ими;

13) иностранный исполнитель услуг — иностранное лицо, оказывающее услуги (выполняющее работы);

13.1) информационная система «Одно окно» в сфере внешнеторговой деятельности — федеральная государственная автоматизированная информационная система, обеспечивающая взаимодействие в электронной форме участников внешнеторговой деятельности и иных лиц с органами государственной власти Российской Федерации, органами валютного контроля, уполномоченными Правительством Российской Федерации, и иными лицами в соответствии с их компетенцией в целях развития внешнеторговой деятельности и обеспечения возможности использования органами государственной власти Российской Федерации, органами валютного контроля, уполномоченными Правительством Российской Федерации, и иными лицами в соответствии с их компетенцией содержащихся в этой системе документов и информации в целях осуществления государственного контроля (надзора), предоставления государственных услуг, исполнения государственных функций, предоставления иных услуг в сфере внешнеторговой деятельности, формирования статистики в сфере внешнеторговой деятельности;

(п. 13.1 введен Федеральным законом от 22.12.2020 N 446-ФЗ; в ред. Федерального закона от 14.07.2022 N 353-ФЗ)

(см. текст в предыдущей редакции)

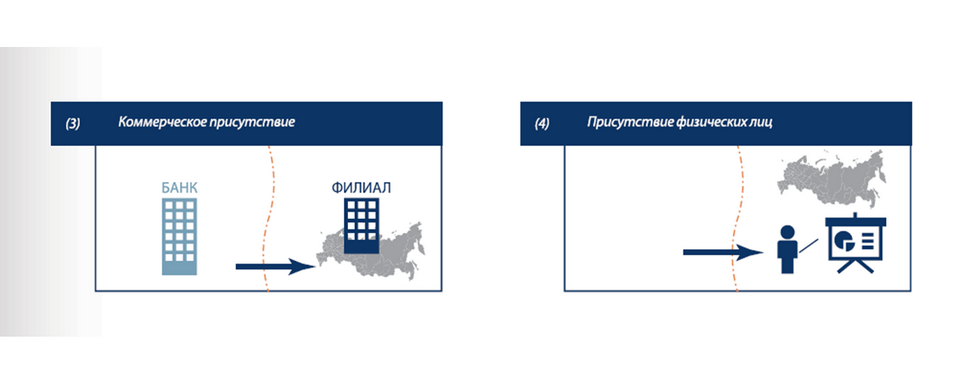

14) коммерческое присутствие — любая допускаемая законодательством Российской Федерации или законодательством иностранного государства форма организации предпринимательской и иной экономической деятельности иностранного лица на территории Российской Федерации или российского лица на территории иностранного государства в целях оказания услуг, в том числе путем создания юридического лица, филиала или представительства юридического лица либо участия в уставном (складочном) капитале юридического лица. Российское юридическое лицо, через которое осуществляется коммерческое присутствие, рассматривается как иностранный исполнитель услуг, если иностранное лицо (иностранные лица) в силу преобладающего участия в уставном (складочном) капитале российского юридического лица, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые российским юридическим лицом;

15) международный транзит — перемещение через территорию Российской Федерации товаров, транспортных средств, если такое перемещение является лишь частью пути, начинающегося и заканчивающегося за пределами территории Российской Федерации;

(в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

(см. текст в предыдущей редакции)

16) непосредственно конкурирующий товар — товар, который сопоставим с другим товаром по своему назначению, применению, качественным и техническим характеристикам, а также по другим основным свойствам таким образом, что покупатель заменяет или готов заменить им другой товар в процессе потребления;

16.1) несырьевой неэнергетический экспорт — экспорт несырьевых неэнергетических товаров, перечень кодов которых утверждается Правительством Российской Федерации в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза;

(п. 16.1 введен Федеральным законом от 29.12.2022 N 599-ФЗ)

17) нетарифное регулирование — метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных ограничений и иных запретов и ограничений экономического характера;

18) орган предотгрузочной инспекции — российское или иностранное юридическое лицо, определенное Правительством Российской Федерации в соответствии с частью 4 статьи 28 настоящего Федерального закона;

19) утратил силу. — Федеральный закон от 06.12.2011 N 409-ФЗ;

(см. текст в предыдущей редакции)

20) предотгрузочная инспекция — проверка качества, количества, цены, включая ее финансовые условия, и (или) правильности кодирования для таможенных целей товаров, предназначенных для импорта в Российскую Федерацию;

21) российский заказчик услуг — российское лицо, заказавшее услуги (работы) или пользующееся ими;

22) российский исполнитель услуг — российское лицо, оказывающее услуги (выполняющее работы);

23) российское лицо — юридическое лицо, созданное в соответствии с законодательством Российской Федерации, физическое лицо, имеющее постоянное или преимущественное место жительства на территории Российской Федерации, являющееся гражданином Российской Федерации или имеющее право постоянного проживания в Российской Федерации либо зарегистрированное в качестве индивидуального предпринимателя в соответствии с законодательством Российской Федерации;

24) таможенно-тарифное регулирование — метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и вывозных таможенных пошлин;

25) таможенный союз — единая таможенная территория, которой на основе международного договора с одним или несколькими государствами либо группами государств заменяется две или несколько таможенных территорий и в пределах которой отменяются таможенные пошлины и другие меры ограничения внешней торговли товарами, происходящими с единой таможенной территории, в отношении практически всей торговли такими товарами в пределах этой таможенной территории, за исключением возможности применения при необходимости таких мер в случаях, предусмотренных статьями 21, 32, 38 и 39 настоящего Федерального закона. При этом каждый участник таможенного союза применяет одинаковые таможенные пошлины и другие меры регулирования внешней торговли товарами с третьими странами;

26) товар — являющиеся предметом внешнеторговой деятельности движимое имущество, отнесенные к недвижимому имуществу воздушные, морские суда, суда внутреннего плавания и смешанного (река — море) плавания и космические объекты, а также электрическая энергия и другие виды энергии. Транспортные средства, используемые по договору о международных перевозках, не рассматриваются в качестве товара;

27) участники внешнеторговой деятельности — российские и иностранные лица, занимающиеся внешнеторговой деятельностью;

28) экспорт товара — вывоз товара из Российской Федерации без обязательства об обратном ввозе.

(в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

(см. текст в предыдущей редакции)

2. Используемые в настоящем Федеральном законе понятия других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства Российской Федерации, если иное не предусмотрено настоящим Федеральным законом.

Зона свободной торговли: значение, типы, преимущества и многое другое

Зона свободной торговли (ЗСТ) более известная, как «особая экономическая зона» — это хороший вариант для международного сотрудничества. И хотя понятие зоны свободной торговли начали появляется еще в 60-70-х годах истинный смысл – отмена таможенных пошлин, налогов и сборов, а также количественные ограничения во взаимной торговле появились относительно недавно. Такие торговые зоны стали создаваться на уровне правительства одной или несколько стран чтобы привлекать бизнеса. Именно для этого на территории ЗСТ всячески создаются благоприятные условия, чем те, что есть в действующей стане или регионе.

Вообще основополагающей целью ЗСТ – это всяческое содействие росту и развитие экономики для этого чего и привлекаются иностранные инвестиции. Компании, которые располагаются в зонах свободной торговли несут меньше затрат, тем самым повышают свою конкурентоспособность. Плюсом создаются новые рабочие места и повышается процент экспорта.

Преимущества зон свободной торговли

У любого дела есть свои плюсы и минусы. В мире существует не малое количество зон свободной торговли, у которых тоже как сильные, так и слабые стороны. Однако, есть то, что их объединяет давайте, назовем это общими преимуществами. Итак, что же их объединяет, конечно же это:

- Налоговые льготы. В зонах свободной торговли часто они или сильно снижены, или отменены на импорт и экспорт, так же есть освобождение от налога подоходного и НДС;

- Таможенные процедуры, они упрощены. За счет чего у компаний в ЗСТ сокращено время оформления и стоимость импорта и экспорта товаров;

- Есть доступ к международному рынку.

- Инфраструктура, так как ЗСТ чаще всего находятся в портовых зонах, или аэропорта власти организовывают первоклассную инфраструктуру тем самым компании опять же снижают свои расходы на логистику.

- Правила и законы. В свободных зонах они свои, а это позволяет компаниям разрабатывать новые процессы, продукты или технологии.

Зоны свободной торговли в мире

Какие и сколько есть зон свободной торговли в мире их более 3 000 они находятся в 135 странах мира. Конечно, говорить обо всех мы не будем, но расскажем о самых крупных.

Зона Африканская континентальная (AfCFTA) – создана в 2019 году, но полноценно начала работать в начале 2021 года. В эту зону входят 55 африканских стран с населением более 1,3 млрд человек, что делает эту территорию не только самой крупной по площади, но и по количеству стран-участниц.

Зона между США, Мексикой и Канадой (USMCA) — охватывает страны с общим числом населения более 500 млн человек, а совокупный ВВП составляет около $26 трлн.

Основная цель создания этой зоны было снять торговые барьеры между странами-участницами и улучшить экономическую активность.

Евросоюз – третья после США и Китая по покупательской способности зона. Охватывает 27 стран с общей численностью населения более 447 млн. человек.

Транстихоокеанское партнерство – 11 стран-участниц (Австралия, Бруней, Канада, Чили, Япония, Малайзия, Мексика, Новая Зеландия, Перу, Сингапур и Вьетнам) с общей численностью примерно $13,5 трлн.

Ассоциация государств Юго-Восточной Азии (AFTA) — создана еще в 1967 году в Бангкоке. Она объединяет 10 стран: Бруней, Индонезию, Малайзию, Филиппины, Сингапур, Таиланд, Вьетнам, Лаос, Мьянму, Камбоджу. Количество населения торгового союза составляет около 653 млн человек.

Совет сотрудничества арабских государств Персидского залива (GCC).

Существует с мая 1981 года, входят Бахрейн, Кувейт, Оман, Катар, Саудовская Аравия и ОАЭ.

Южноамериканский торговый блок между Аргентиной, Бразилией, Парагваем и Уругваем. Ассоциированными странами торгового блока являются: Боливия, Чили, Колумбия, Эквадор, Гайана, Перу и Суринам. Основная цель создания была – создать единый Латино-Американский рынок и поспособствовать развитию свободной торговли и перемещению товаров, людей и валюты.

Тихоокеанский альянс между Чили, Колумбией, Мексикой и Перу.

Евразийский экономический союз (EAEU) между Россией, Белоруссией, Казахстаном, Кыргызстаном и Арменией. Существует с 2015 года.

Виды зон свободной торговли

Есть четыре вида зон свободной торговли:

- Производство и переработка – такие зоны предназначены для производства и сборки товаров. Поэтому чаще всего имеющиеся предприятия внутри этой зоны или импортируют сырье/комплектующие или производят/собирают уже готовую продукцию.

- Зона обработки экспорта – ориентирована на производство и экспорт товаров.

- Зона свободных портов. Такие зоны находятся в районе порта и их услуги – это складирование, хранение и распространение.

- Собственно, сами «особые экономические зоны» или ЗСТ.

Роль зон свободной торговли

Если говорить конкретно о роли зон свободной торговли, то это некий инструмент, хороший, качественный и в зависимости от альянса еще и мощный. Инструмент, который позволяет привлекать большие инвестиции, взамен которым выходит качественная и беспрепятственная международная торговля.

Из-за того, что таких свободных зон на сегодня насчитывается свыше 3 000 — выбор есть, тем более что основатели этих зон за участия предлагают не мало преимуществ. Важно еще и то, что в ближайшие годы ЗСТ будут продолжать играть важную роль в мировой экономике.

Региональные торговые соглашения. Зоны свободной торговли

Региональные торговые соглашения — это соглашения, заключаемые двумя или более странами с целью создания зоны свободной торговли (ЗСТ), таможенного союза или более глубоких интеграционных объединений.

Фото: Евгений Павленко, Коммерсантъ

ЗСТ — тип торгового союза, в целях которого определенной группой стран (две и более таможенных территории) достигнуто соглашение об устранении пошлин и иных ограничений в торговле для практически всей торговли между территориями стран, входящих в такой союз. Отсутствие единого внешнего тарифа в отличие от Таможенного союза.

Идеей соглашений о ЗСТ является повышение эффективности , справедливости, открытости торговли и устранение дискриминации между государствами –- участниками.

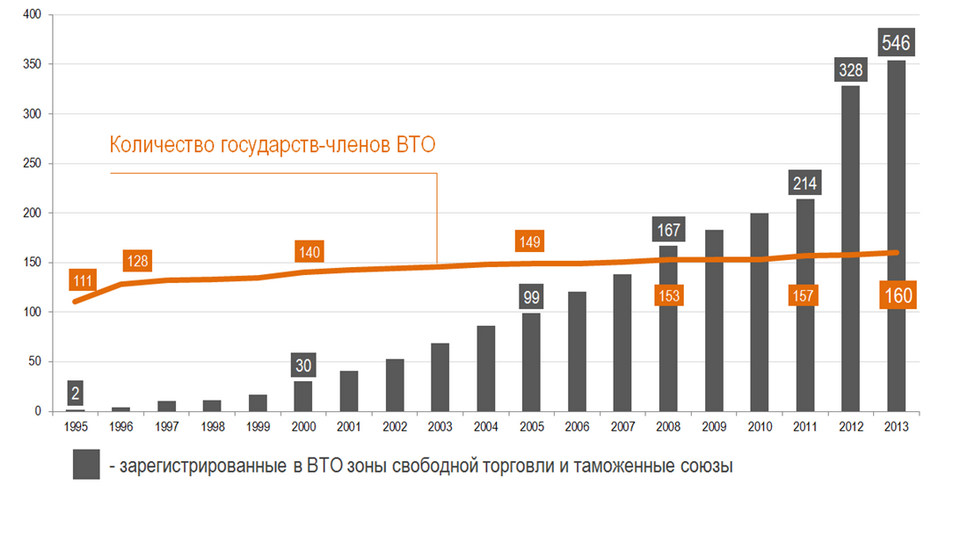

К концу 2011 года в ВТО были направлены нотификации по 509 Региональным торговым соглашениям. По состоянию на 1 февраля 2014 года нотифицировано уже 546 таких соглашений.

Положительный эффект от создания ЗСТ

• Взаимное устранение тарифов

• Постепенное устранение нетарифных барьеров (квоты, технические барьеры и иные)

• Содействие экономической интеграции

• Расширение возможностей для граждан и участников рынка

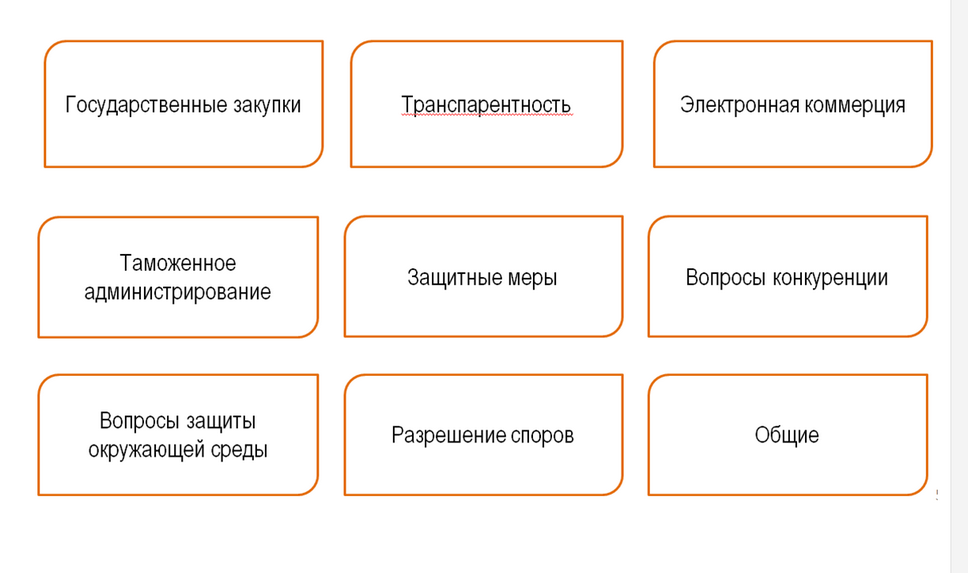

• Уточнение и совершенствование мер регулирования и процедур в соответствии с действующими положениями норм ВТО, применимых к региональным торговым соглашениям

Динамика изменения числа государств — членов ВТО и региональных интеграционных объединений

Охват соглашений ЗСТ

Допустимость соглашений о ЗСТ

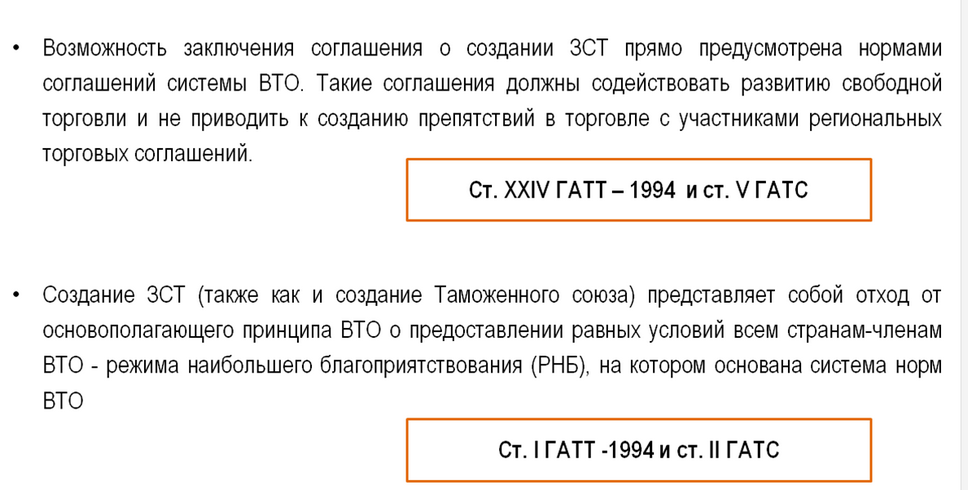

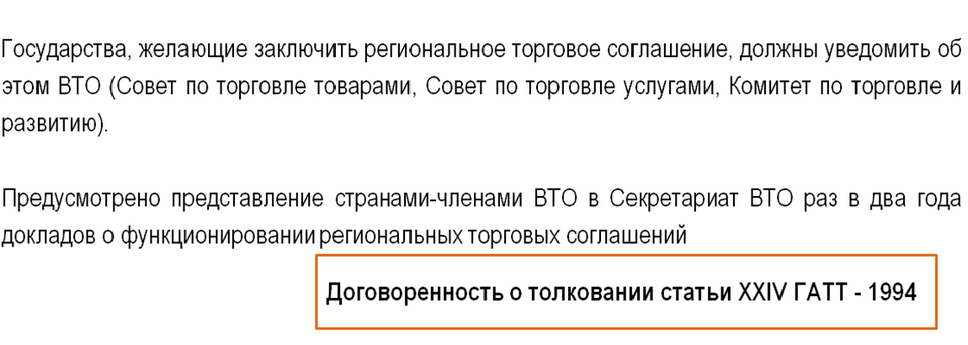

Нормы ВТО в отношении заключения Соглашений о ЗСТ

Статьи XXIV ГАТТ и V ГАТС предусматривают набор критериев, которые должны быть соблюдены странами при их заключении, не ущемляя при этом интересов других участников международной торговли – стран членов ВТО.

Нормы ВТО в отношении заключения Соглашений о ЗСТ

Статья XXIV Генерального соглашения по тарифам и торговле 1994 г.

• целью соглашения о ЗСТ должны являться упрощение, либерализация и содействие торговле между территориями, образующими ЗСТ;

• не создание барьеров для торговли других договаривающихся сторон с территориями, образующими ЗСТ;

• пошлины и другие меры регулирования торговли не должны быть в целом выше или более ограничительными, чем общая сфера действия пошлины (меры), применявшаяся до создания ЗСТ (п. 5b);

• возможность установления временного графика по формированию ЗСТ (5с)

• пошлины и другие ограничительные меры должны быть отменены в отношении практически всей торговли между составляющими территориями товаров, происходящих из этих территорий (п. 8b);

*Третейская группа (экспертная группа, учреждается Органом по разрешению споров ВТО) учреждалась лишь три раза с целью оценки правомерности ЗСТ с учетом статьи XXIV ГАТТ. Во всех трех случаях письменный доклад группы не был принят органом по разрешению споров

Критерии по Статье V Генерального соглашения по торговле услугами.

• охват в соглашении существенного числа секторов услуг (выражается в количестве секторов, объеме затрагиваемой торговли и способам поставки);

• устранение/существенное сокращение дискриминации между сторонами в охваченных соглашением секторах услуг;

• устранение существующих дискриминационных мер и недопущение введения новых и более дискриминационных мер в охваченных секторах;

• не увеличение барьеров в отношении стран, не являющихся членами ЗСТ;

• возможность установления временного графика по устранению дискриминационных мер;

• меры, затрагивающие переводы и платежи, ограничения платежного баланса, меры, подпадающие под общие исключения из соглашения ГАТС, и исключения по соображениям безопасности могут сохраняться сторонами соглашения.

Критерий «практически всей торговли»

• Можно с уверенностью говорить о том, что за 50 лет с момента заключения первых соглашений о ЗСТ в 50-х гг. в настоящее время разрыв между пониманием «практически всей торговли» и «всей торговли» значительно сократился.

• На сегодняшний день широко принятой точкой зрения является, что соглашение, покрывающее менее 90% торговли не может являться полноценным соглашением о ЗСТ. Тогда как еще в 60-е годы XX века допустимым пределом считалось покрытие 70% торговли. Однако до сих пор нет единого мнения о том, каким образом должно исчисляться данное процентное соотношение*.

*Соглашение о Североамериканской зоне свободной торговли явно отвечает критерию, предусмотренному положениями соглашений ВТО о зонах свободной торговли (ст. XXIV ГАТТ ) и о либерализации торговли услугами (V ГАТС). НАФТА всеми разумными и надлежащими мерами устраняет практически все тарифы и ограничения в торговле между Канадой, Мексикой и Соединенными штатами, устраняет практически все барьеры в рамках торговли услугами в значительном числе покрытых соглашением секторов услуг.

*Соглашение о ЗСТ стран СНГ (подписанное в 2011 году) направлено на регулирование торговли товарами, не покрывая при этом торговлю услугами, а также ограниченно затрагивает иные вопросы, связанные с торговлей. Сведены к минимуму исключения из номенклатуры товаров, к которым применяются импортные пошлины.

Участие Российской Федерации в ЗСТ.

В настоящее время Евразийская экономическая комиссия ведет переговоры о заключении ЗСТ между Таможенным союзом (Россия, Беларусь, Казахстан) и Социалистической Республикой Вьетнам.

5.2. Зоны свободной торговли

Зона свободной торговли – это территория, в рамках которой отменены таможенные пошлины и количественные ограничения во взаимной торговле стран, образующих эту зону. В отличие от таможенного союза создание зоны свободной торговли не требует установления ЕТТ в отношении третьих стран и проведения странами-участницами зоны единой торговой политики. Они создаются на договорной основе путем заключения двусторонних или многосторонних соглашений, которыми может быть охвачен весь товарооборот стран, образующих зону, или его часть – промышленные товары, отдельные виды готовой продукции (например, изделия определенной отрасли промышленности).

Создание зон свободной торговли наиболее типично для торговых отношений развитых капиталистических стран. Однако в последнее время они входят в торговую практику и развивающихся государств, в частности латиноамериканских.

Характерным примером функционирования зоны свободной торговли на многосторонней основе является Европейская ассоциация свободной торговли (ЕАСТ), созданная в 1960 г. на основе Стокгольмской конвенции, которую подписали семь стран: Великобритания, Австрия, Дания, Норвегия, Португалия, Швеция, Швейцария. В 1970 г. участником ЕАСТ стала Исландия. В декабре 1972 г. в связи с присоединением к ЕС из ассоциации вышли Великобритания и Дания, в 1985 г. – Португалия. С 1986 г. полноправным участником ЕАСТ стала Финляндия, являвшаяся с 1961 по 1985 г. ассоциированным членом этой организации.

Формирование зоны свободной торговли в рамках ЕАСТ осуществлялось поэтапно путем постепенной отмены пошлин и количественных ограничений во взаимной торговле стран-участниц. Оно было завершено к началу 1967 г. (в отношениях стран ЕАСТ с Финляндией – к 1968 г., с Исландией – к 1980 г.). Участники ЕАСТ сохраняют свои национальные тарифы (средний уровень таможенного обложения промышленных товаров государств, входящих в ассоциацию, невысок – 3% против 4,2% у ЕС) и самостоятельность в проведении торгово-политических мероприятий.

Режим зоны свободной торговли в рамках ЕАСТ распространяется только на промышленные товары. Регулирование торговли продукцией сельского хозяйства и рыболовства в соответствии со Стокгольмской конвенцией решается путем заключения двусторонних соглашений. При этом таможенные уступки, предоставляемые в рамках двусторонних договоренностей между членами ЕАСТ, распространяются и на других участников этой организации.

Беспошлинная торговля внутри ЕАСТ обеспечивается за счет строгого контроля за происхождением товаров. В соответствии с правилами от таможенного обложения во взаимной торговле освобождаются товары, полностью произведенные в странах зоны из добываемого в них сырья или произведенные в ЕАСТ с применением материалов и компонентов, ввезенных из третьих стран при условии, что они подверглись в одной из стран ассоциации существенной переработке или стоимость импортированных материалов и компонентов не превышает 50% экспортной стоимости готового изделия. В торговле стран ЕАСТ практикуется в основном последнее условие.

Контроль на границах стран ЕАСТ осуществляется в соответствии с национальным таможенным законодательством, различающимся в отдельных странах, хотя и основывающимся на международных конвенциях.

В целях обеспечения режима зоны свободной торговли страны ЕАСТ обязались устранить из своего национального законодательства наиболее явные элементы дискриминации в отношении партнеров и не предпринимать действий, которые могли бы нанести ущерб другим участникам и лишить их выгод от отсутствия пошлин и количественных ограничений во взаимной торговле. В этой связи при импорте товаров из стран ЕАСТ запрещается применять к ним более высокие ставки налогов, чем к соответствующим национальным товарам, а при экспорте в государства ассоциации предоставлять помощь экспортерам в форме прямых субсидий, возврата прямых налогов, льготных условий кредита и др. Государственные закупочные организации обязаны руководствоваться только коммерческими соображениями и не делать различия между равноценными национальными товарами и товарами других участников ЕАСТ.

В соответствии со Стокгольмской конвенцией страны ЕАСТ проводят взаимные консультации по основным аспектам экономической политики, а также следят за тем, чтобы их торгово-политические мероприятия не отражались негативно на функционировании зоны свободной торговли.

В настоящее время большое значение в группировке придается также решению вопросов, связанных с ликвидацией нетарифных барьеров, мешающих развитию взаимного товарообмена стран-членов. В рабочей программе ассоциации, принятой в 1984 г., в качестве первоочередных определены такие меры, как упрощение пограничных и таможенных формальностей, унификация торговой документации, сертификатов качества, технических норм и стандартов.

Кроме того, было принято решение поднять на более высокий уровень координацию внешнеэкономической политики участников ассоциации, в том числе усилить консультации по вопросам торговой политики, участия в ГАТТ и ОЭСР.

Отмена таможенных пошлин и количественных ограничений в рамках ЕАСТ привела к активизации внутризональной торговли. Наиболее быстрыми темпами она развивалась в период формирования зоны (1960-1968) и более динамично, чем торговля стран ЕАСТ в целом. В 1982-1995 гг. среднегодовые темпы роста взаимного экспорта участников ассоциации несколько снизились и составляли 8,1%, взаимного импорта – 7,8% (аналогичные показатели торговли стран ЕАСТ в целом в тот же период равнялись 11,6 и 10,5%).

Удельный вес внутризональной торговли стран-участниц ЕАСТ в середине 90-х годов составил 13,6% (экспорт) и 12,4% (импорт). Для отдельных членов группировки эта доля была значительно выше: 25,4% импорта Норвегии поступает из стран-партнеров по ЕАСТ, для Исландии этот показатель составляет 21,2%, Швеции – 18%.

К числу многосторонних зон свободной торговли относится и западноевропейская зона свободной торговли промышленными товарами, образованная на основе соответствующих договоренностей между странами ЕАСТ и ЕС, достигнутых в 1972-1973 гг. С 1 января 1973 г. указанные государства отменили количественные ограничения, а с 1 июля 1977 г.– таможенные пошлины во взаимной торговле промышленными изделиями. Сельскохозяйственные продукты исключены из сферы действия указанных соглашений, хотя ряду стран ЕАСТ удалось договориться с ЕС о незначительных взаимных уступках в этой области.

Зоны свободной торговли на двусторонней основе действуют в отношениях ЕС и Израиля (по промышленным товарам), США и Израиля, США и Канады.

Зона свободной торговли промышленными товарами между ЕС и Израилем создана в соответствии с соглашением, заключенным между сторонами в 1975 г. С 1 июля 1977 г. сообщество отменило пошлины и количественные ограничения на ввоз израильских промышленных товаров (исключая нефтепродукты, текстильные изделия и некоторые химические товары, беспошлинный ввоз которых в страны сообщества ограничивается контингентами). Начиная с 1980 г., Израиль со своей стороны поэтапно осуществляет либерализацию импорта промышленной продукции стран ЕС.

По соглашению о создании зоны свободной торговли между США и Израилем (1985 г.) стороны обязались поэтапно с 1 января 1995 г. устранить таможенное обложение товаров во взаимной торговле. Кроме того, предусматривался облегченный порядок лицензирования импорта американских товаров в Израиль, отказ последнего от субсидирования экспорта, взаимное расширение сторонами доступа к сфере государственных закупок, а также некоторая либерализация торговли услугами.

Соглашение подобного типа было заключено в 1988 г. между США и Канадой. Помимо устранения в течение 10 лет таможенных пошлин во взаимной торговле (в том числе на энергоносители и сельскохозяйственную продукцию), США обязались устранить различные импортные ограничения, действующие в отношении канадских товаров, и предоставить Канаде доступ к разработке нефтяных месторождений на Аляске. В соглашении нашли отражение и такие вопросы, как порядок инвестирования, налогообложение, вопросы субсидирования национальных отраслей промышленности и др. Данному соглашению предшествовала достигнутая в 1965 г. между этими двумя североамериканскими государствами договоренность о зоне беспошлинной торговли продукцией автомобильной промышленности, которая составляет около 30% взаимного товарооборота. США отменили пошлины на ввоз всех новых автомобилей и деталей из Канады, тогда как последняя ликвидировала пошлины на автомобили и детали, импортируемые чисто канадскими предприятиями.