Налог у источника

Удерживаемый налог является суммой ,которую работодатель удерживает из заработной платы работников и платит непосредственно правительство.Удержанная сумма представляет собой кредит из подоходного налога, который работник должен платить в течение года.Это также налог, взимаемый с доходов (процентов и дивидендов ) по ценным бумагам, принадлежащим иностранцам-нерезидентам , а также с других доходов, выплачиваемых нерезидентам страны.1 Налог у источника выплаты взимается с подавляющего большинства людей, которые получают доход от торговли или бизнеса в Соединенных Штатах.2

Ключевые моменты

- Подоходный налог снимает установленную сумму денег с зарплаты работника и выплачивает ее правительству.

- Взятые деньги являются зачетом годового подоходного налога работника.

- Если удержана слишком большая сумма денег, сотрудник получит возврат налога; если удержана недостаточная сумма, у сотрудника будет дополнительный налоговый счет.

Что такое подоходный налог

Удержание налогов — это способ для правительства США взимать налог у источника дохода, а не пытаться собирать подоходный налог после получения заработной платы. Налоговая служба (IRS) использует два разных типа удерживаемых налогов, чтобы гарантировать удержание надлежащего налога в различных ситуациях.

Подоходный налог с резидентов США

Первый и наиболее часто обсуждаемый налог у источника — это налог на личный доход резидентов США, который должен взиматься каждым работодателем в Соединенных Штатах.3

В соответствии с действующей системой налог у источника выплаты собирается работодателями и перечисляется непосредственно правительству, а оставшуюся сумму сотрудники выплачивают при подаче налоговой декларации в апреле каждого года.3 Налоговые декларации за 2020 год должны быть поданы в июле.4 Если удерживается слишком большая сумма налога, происходит возврат налога. Однако, если удерживается недостаточная сумма налога, сотрудник будет должен деньги IRS.

Как правило, вы хотите, чтобы около 90% от предполагаемого подоходного налога удерживалось государством.Это гарантирует, что вы никогда не задержитесь по уплате подоходного налога, который влечет за собой серьезные штрафы, но также и то, что вы не будете облагаться чрезмерным налогом в течение года.Инвесторы и независимые подрядчики освобождаются от удерживаемых налогов, но не от налога на прибыль.Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию , которое представляет собой более высокую ставку удержания налога, установленную на уровне 24%.5

Вы можете легко выполнить проверку зарплаты с помощьюоценщика налоговых удержаний IRS.6 Этот инструмент помогает определить правильную сумму налога, удерживаемого с каждой зарплаты, чтобы убедиться, что вы не должны больше в апреле. Для использования оценщика потребуются последние квитанции о заработной плате, последняя налоговая декларация, расчетный доход за текущий год и другая информация.

Краткая справка

Иностранцы-нерезиденты, которые зарабатывают деньги в США, также облагаются налогом у источника с этого дохода.7

Подоходный налог с нерезидентов

Другая форма удерживаемого налога взимается с иностранцев-нерезидентов для обеспечения надлежащего налогообложения источников дохода внутри Соединенных Штатов.7 Иностранец-нерезидент — это лицо, родившееся за границей и не прошедшеетестна получение грин-карты или тест на присутствие.8 Все иностранцы-нерезиденты должны заполнить форму 1040NR, если они занимаются торговлей или бизнесом в Соединенных Штатах в течение года.9 Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы налоговых вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги в США и какие вычеты вы можете требовать.10

История налогов у источника

Удержание налогов впервые произошло в США в 1862 году по указу президента Авраама Линкольна, чтобы помочь финансировать Гражданскую войну.С той же цельюфедеральное правительство ввело множество акцизов .После Гражданской войны, в 1872 году, налоговые удержания и подоходный налог были отменены.1112

Нынешняя система была внедрена в 1943 году и сопровождалась значительным повышением налогов.12 В то время считалось, что будет трудно собирать налоги, не получая их из источника.Большинство сотрудников подлежат удержанию налогов при приеме на работу и заполнении формы W-4 .В форме оценивается сумма подлежащих уплате налогов.13

Удерживаемый налог — это один из двух видов налога на заработную плату .Другой тип выплачивается государству работодателем и основан на заработной плате каждого работника.Он используется для финансирования социальных программ и федеральных программ по безработице (начатых Законом о социальном обеспечении 1935 года), а также Medicare (начат в 1966 году).141516

Особые соображения

В штатах США также могутдействовать подоходные налоги штата , а в 41 штате и Вашингтоне, округ Колумбия, применяются системы удержания налогов со своих резидентов.Штаты используют комбинацию формы IRS W-4 и своих собственных рабочих листов.Семь штатов — Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг — не взимают подоходный налог.Нью-Гэмпшир и Теннесси не облагают налогом заработную плату, но облагают налогом дивиденды и доход от инвестиций, хотя оба штата проголосовали за прекращение этой практики — Теннесси в 2021 году и Нью-Гэмпшир к 2025 году.17181920

Что такое “налог у источника”?

Налог у источника (withholding tax) — это налог, который взимается с нерезидентов, получающих с территории государства доход без образования постоянного представительства (напр., в виде дивидендов, процентов, роялти и др. доходов). Данный налог удерживается и уплачивается не самим нерезидентом, а тем, кто выплачивает доход (резидентом) при перечислении денежных средств нерезиденту. Двуторонние договоры об избежании двойного налогообложения могут устанавливать пониженные по сравнению с национальным законодательством ставки налога у источника.

НК РФ Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

1. Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, либо индивидуальным предпринимателем, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в пункте 1 статьи 309 настоящего Кодекса за исключением случаев, предусмотренных пунктом 2 настоящей статьи, в валюте выплаты дохода.

Налог с видов доходов, указанных в подпункте 1 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 3 пункта 3 статьи 284 настоящего Кодекса, а в отношении таких видов доходов, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в абзаце втором подпункта 3 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной пунктом 4 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в подпункте 2, абзаце третьем подпункта 3 и подпунктах 4, 7 (в части доходов от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям), 9, 9.1 и 10 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса, а в отношении видов доходов, указанных в абзаце третьем подпункта 3 и подпункте 4 пункта 1 статьи 309 настоящего Кодекса, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в подпунктах 7 (в части доходов от предоставления в аренду или субаренду морских, воздушных судов или иных подвижных транспортных средств или контейнеров, используемых в международных перевозках) и 8 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 2 пункта 2 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в подпунктах 5 и 6 пункта 1 статьи 309 настоящего Кодекса, исчисляется с учетом положений пунктов 2 и 4 указанной статьи по ставкам, предусмотренным пунктом 1 статьи 284 настоящего Кодекса. В случае, если расходы, указанные в пункте 4 статьи 309 настоящего Кодекса, не признаются расходом для целей налогообложения, с таких доходов налог исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса.

Сумма налога, удержанного с доходов иностранных организаций в соответствии с настоящим пунктом, перечисляется налоговым агентом в федеральный бюджет в валюте Российской Федерации в порядке, предусмотренном пунктами 2 и 4 статьи 287 настоящего Кодекса.

В случае, если доход выплачивается иностранной организации в натуральной или иной неденежной форме, в том числе в форме осуществления взаимозачетов, или в случае, если сумма налога, подлежащего удержанию, превосходит сумму дохода иностранной организации, получаемого в денежной форме, налоговый агент обязан перечислить налог в бюджет в исчисленной сумме, уменьшив соответствующим образом доход иностранной организации, получаемый в неденежной форме.

Налог с доходов в денежной форме, подлежащих выплате (перечислению) по эмиссионным ценным бумагам с обязательным централизованным хранением в отношении выпусков эмиссионных ценных бумаг с обязательным централизованным хранением, государственная регистрация которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года, за исключением случаев, установленных настоящей статьей, лицу, имеющему в соответствии с действующим законодательством право на получение таких доходов и являющемуся иностранной организацией, исчисляется и удерживается депозитарием, осуществляющим выплату (перечисление) указанных доходов налогоплательщику. В случае выплаты дохода в виде дивидендов по акциям международных холдинговых компаний налоговый агент применяет налоговую ставку, установленную подпунктом 1.2 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, представленного такой компанией налоговому агенту до даты выплаты соответствующего дохода, что на день принятия решения международной компании (организации, указанной в пункте 1.1 статьи 24.2 настоящего Кодекса) о выплате дивидендов она одновременно является международной холдинговой компанией и публичной компанией, а также являлась публичной компанией по состоянию на 1 января 2018 года, или налоговую ставку, установленную подпунктом 1.3 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, что на день принятия решения международной холдинговой компанией о выплате дивидендов она выполняла условия, установленные статьей 284.10 настоящего Кодекса. Международная холдинговая компания — эмитент ценных бумаг, выплачивающая доходы в виде дивидендов, обязана довести до сведения налогового агента соответствующее подтверждение не позднее пяти дней с даты, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, но не позднее дня выплаты дивидендов в порядке, предусмотренном пунктами 5.1 и 5.2 статьи 275 настоящего Кодекса.

- по государственным ценным бумагам Российской Федерации с обязательным централизованным хранением;

- по государственным ценным бумагам субъектов Российской Федерации с обязательным централизованным хранением;

- по муниципальным ценным бумагам с обязательным централизованным хранением;

- по эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, государственная регистрация выпуска которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года;

- по иным эмиссионным ценным бумагам, выпущенным российскими организациями (за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 1 января 2012 года).

2. Исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в пункте 1 статьи 309 настоящего Кодекса, во всех случаях выплаты таких доходов, за исключением:

1) случаев, когда налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству получателя дохода в Российской Федерации, и в распоряжении налогового агента находится документ, подтверждающий постановку получателя дохода на учет в налоговых органах;

2) случаев, когда в отношении дохода, выплачиваемого иностранной организации, статьей 284 настоящего Кодекса предусмотрена налоговая ставка 0 процентов;

3) случаев выплаты доходов, полученных при выполнении соглашений о разделе продукции, если законодательством Российской Федерации о налогах и сборах предусмотрено освобождение таких доходов от удержания налога в Российской Федерации при их перечислении иностранным организациям;

4) случаев выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией, имеющей фактическое право на получение соответствующего дохода, налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников;

5) утратил силу с 1 января 2017 года.

6) утратил силу с 1 января 2017 года.

- по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам;

- выплачиваемых российскими организациями по обращающимся облигациям, выпущенным этими организациями в соответствии с законодательством иностранных государств;

- долговые обязательства российских организаций, по которым выплачиваются процентные доходы, возникли в связи с размещением иностранными организациями обращающихся облигаций;

- иностранные организации, являющиеся эмитентами обращающихся облигаций, или иностранные организации, уполномоченные на получение процентных доходов, подлежащих выплате по обращающимся облигациям, или иностранные организации, которым были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация, которым российскими организациями выплачиваются процентные доходы по долговым обязательствам, на дату выплаты процентного дохода имеют постоянное место нахождения в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения, и предъявили российской организации, осуществляющей выплату процентного дохода, подтверждение того, что иностранная организация имеет постоянное место нахождения в государстве, с которым Российская Федерация имеет международный договор Российской Федерации по вопросам налогообложения. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод подтверждения на русский язык;

9) случаев выплаты доходов UEFA (Union of European Football Associations), FIFA (Federation Internationale de Football Association) и дочерним организациям FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями;

10) случаев выплаты доходов конфедерациям, национальным футбольным ассоциациям, производителям медиаинформации FIFA, поставщикам товаров (работ, услуг) FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом.

2.1. В целях пункта 2 настоящей статьи:

1) обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями, при условии, что такие иностранные фондовые биржи и иностранные депозитарно-клиринговые организации включены в перечень иностранных финансовых посредников. До момента утверждения указанного перечня обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями. Подтверждение фактов, указанных в настоящем подпункте, осуществляется российской организацией на основании сведений, полученных от соответствующих иностранных фондовых бирж и (или) иностранных депозитарно-клиринговых организаций, или проспектов эмиссии соответствующих обращающихся облигаций или иных документов, относящихся к выпуску этих облигаций, либо на основании сведений из общедоступных источников информации;

2) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к российским организациям приравниваются иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство (в части такой деятельности);

3) при применении абзаца второго подпункта 8 пункта 2 настоящей статьи долговые обязательства российских организаций перед иностранными организациями признаются возникшими в связи с размещением иностранными организациями обращающихся облигаций, если об этом имеется указание в договоре, регулирующем соответствующее долговое обязательство, и (или) в условиях выпуска соответствующих обращающихся облигаций и (или) проспекте их эмиссии либо наличие такой связи подтверждается фактическим движением денежных средств при размещении соответствующих обращающихся облигаций;

4) условия освобождения от исчисления и удержания суммы налога с процентных доходов, выплачиваемых иностранным организациям, предусмотренные подпунктом 8 пункта 2 настоящей статьи, применяются также к доходам, выплачиваемым российской организацией на основании поручительства, гарантии или иного обеспечения, предоставленных российской организацией по долговым обязательствам перед иностранной организацией и (или) по соответствующим обращающимся облигациям, а также к иным доходам, выплачиваемым российской организацией, при условии, что такие выплаты предусмотрены условиями соответствующего долгового обязательства либо осуществляются в связи с изменением условий выпуска обращающихся облигаций и (или) долговых обязательств, в том числе в связи с их досрочным выкупом и (или) погашением;

5) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к обращающимся облигациям, выпущенным российскими организациями в соответствии с законодательством иностранных государств, приравниваются обращающиеся облигации, выпущенные иностранными организациями, в порядке редомициляции которых зарегистрированы международные компании, до даты их регистрации, при условии соответствия таких облигаций требованиям, установленным настоящим пунктом, и при условии признания международных компаний международными холдинговыми компаниями в соответствии со статьей 24.2 настоящего Кодекса на дату выплаты указанных процентных доходов.

3. В случае выплаты налоговым агентом иностранной организации доходов, которые в соответствии с международными договорами (соглашениями) облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников.

4. Налоговый агент по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов статьей 289 настоящего Кодекса, представляет информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения по форме, устанавливаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом, установленные настоящей статьей, распространяются на исчисление и уплату налога российскими организациями, являющимися участниками консолидированной группы налогоплательщиков и выплачивающими доход иностранной организации.

Исчисление, удержание и перечисление в бюджет соответствующих сумм налога осуществляется организациями, являющимися участниками консолидированной группы налогоплательщиков, самостоятельно, без участия ответственного участника консолидированной группы налогоплательщиков (за исключением случаев, когда налоговым агентом по правилам настоящей статьи выступает такой ответственный участник).

Что такое налог у источника выплаты

Понимание концепции удержания НДФЛ

Удерживаемый подоходный налог, также известный как НДФЛ (налог на доходы физических лиц), представляет собой налоговую систему, в соответствии с которой работодатель обязан удерживать определенный процент из заработной платы работника и выплачивать его государству от имени работника. Этот налог удерживается из каждой зарплаты и рассчитывается в зависимости от уровня дохода работника и суммы налога, подлежащей уплате.

Почему удерживается подоходный налог?

Удержание подоходного налога — это способ, с помощью которого государство обеспечивает уплату налога в течение года, а не единовременно в конце года. Удерживая часть зарплаты работника, государство может собирать налог на регулярной основе и избегать потенциального уклонения от уплаты налогов.

Как это работает?

Когда работники получают зарплату, они обнаруживают, что определенная сумма удерживается в качестве подоходного налога. Удержанная сумма направляется работодателем в правительство, которое отвечает за ее перечисление в соответствующий налоговый орган. Заработная плата работника отражает чистую сумму после вычета подоходного налога.

Преимущества удержания налога у источника

Система удержания налога имеет ряд преимуществ. Во-первых, она обеспечивает регулярную и своевременную уплату налогов физическими лицами. Это помогает финансировать государственные программы и услуги и вносит вклад в общее функционирование страны. Во-вторых, она упрощает процесс уплаты налогов для физических лиц, поскольку им не нужно откладывать большие суммы денег для уплаты ежегодных налогов.

Понимание концепции удержания налога важно как для работодателей, так и для работников. Это позволяет обеспечить выполнение физическими лицами своих налоговых обязательств и внести вклад в развитие страны. Удерживая часть заработной платы работника, государство может эффективно управлять сбором налогов и обеспечивать соблюдение налогового законодательства.

Что такое удерживаемый налог?

Удерживаемый подоходный налог, также известный как НДФЛ (налогообложение доходов физических лиц), — это налог, удерживаемый из доходов физического лица работодателем или плательщиком дохода и уплачиваемый в налоговые органы от имени физического лица.

Этот налог действует во многих странах, в том числе и в России. Удерживаемый подоходный налог вычитается из заработной платы или других видов доходов, таких как премии, комиссионные и дивиденды. Размер удерживаемого налога зависит от уровня дохода физического лица и ставки налога, установленной в налоговом кодексе страны.

Значение налога у источника выплаты

Удерживаемый налог играет важную роль в финансировании правительства и его различных программ и услуг. Он гарантирует, что физические лица платят справедливую долю налогов в соответствии со своими доходами, и помогает поддерживать стабильную и функционирующую экономику.

- Подоходный налог является основным источником доходов государства и используется для финансирования государственной инфраструктуры, образования, здравоохранения и социальных программ.

- Удержание налога у источника обеспечивает соблюдение налогового законодательства и снижает риск уклонения от уплаты налогов.

- Удержание налога из дохода физического лица перекладывает бремя исчисления и уплаты налога с него на работодателя или плательщика дохода.

Как рассчитывается удерживаемый налог

Расчет налога у источника в разных странах производится по-разному, поскольку в каждой стране действуют свои налоговые правила и ставки. Как правило, налог рассчитывается на основе дохода физического лица с учетом различных факторов, таких как налоговые вычеты, кредиты и освобождения.

- Работодатель или плательщик налога определяет налогооблагаемый доход физического лица с учетом всех применимых льгот и вычетов.

- Затем к налогооблагаемому доходу применяются налоговые ставки для расчета суммы налога, подлежащей удержанию.

- Работодатель или плательщик вычитает рассчитанную сумму налога из дохода физического лица и перечисляет ее в налоговые органы.

Важно, чтобы физические лица понимали свои налоговые обязательства и следили за тем, чтобы из их доходов удерживалась правильная сумма налога. Это позволяет избежать недоплаты или переплаты налога и обеспечить соблюдение налогового законодательства своей страны.

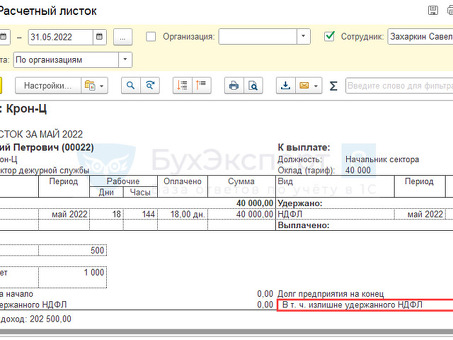

Об удержанных НДФЛ

Не знаете, что такое удержанный НДФЛ и как он влияет на ваш доход? Не останавливайтесь на достигнутом! В этой статье мы подробно расскажем о понятии «удержанная НДФЛ» и поможем вам понять его значение.

Что такое НДФЛ?

НДФЛ в переводе на русский язык означает «налог на доходы физических лиц», что в переводе на английский язык означает «налог на доходы физических лиц». Это один из видов подоходного налога, который российские физические лица обязаны уплачивать со своих доходов.

Что такое НДФЛ, удерживаемый у источника выплаты?

Под удержанием налога НДФЛ понимается сумма налога, вычитаемая непосредственно из дохода физического лица работодателем или поставщиком дохода. Это удержание производится до получения физическим лицом чистого дохода, который представляет собой заработную плату после уплаты налогов.

Почему важны удержанные НДФЛ?

Удержанный НДФЛ играет важную роль в российской налоговой системе. Она обеспечивает выполнение физическими лицами своих налоговых обязательств путем удержания правильной суммы налога из их доходов до их получения. Это позволяет предотвратить уклонение от уплаты налогов и обеспечить получение государством законных доходов.

Как рассчитывается НДФЛ, удержанный у источника выплаты?

Сумма НДФЛ, удерживаемая у источника выплаты, определяется уровнем дохода физического лица и ставкой налога, установленной Правительством РФ. Работодатель рассчитывает нужную сумму налога, которую необходимо удержать из дохода работника, по формуле с учетом всех положенных вычетов и льгот.

Что происходит с удержанным НДФЛ?

После удержания НДФЛ из дохода физического лица работодатель или организация, предоставляющая доход, отчитывается и уплачивает его в налоговые органы. Удержанный НДФЛ используется для финансирования различных государственных программ и услуг, таких как здравоохранение, образование и развитие инфраструктуры.

Выводы.

Понимание того, что такое удержанный НДФЛ, необходимо всем физическим лицам, получающим доход в России. Это обеспечивает соблюдение налогового законодательства и способствует развитию страны в целом. Знание порядка расчета удержанного НДФЛ и его значения поможет вам лучше управлять своими финансами и выполнять свои налоговые обязательства.

Основные моменты по удержанию НДФЛ

Как работает удерживаемый подоходный налог?

Понимание того, как работает удерживаемый подоходный налог, необходимо физическим и юридическим лицам для обеспечения соблюдения налогового законодательства. Под удержанием подоходного налога понимается процесс, при котором работодатель удерживает определенную сумму из заработной платы работника и выплачивает ее государству от имени работника.

Основные этапы удержания налога:.

- Заполнение работником формы W-4: при поступлении на новую работу необходимо заполнить форму W-4, также известную как «Свидетельство работника о праве на удержание» (Employee’s Certificate of Withholding Allowance). Эта форма помогает работодателю определить точную сумму подоходного налога, которую необходимо удержать из заработной платы сотрудника.

- Расчет суммы удержания: используя информацию, указанную в форме W-4, работодатель рассчитывает соответствующую сумму подоходного налога, которую необходимо удержать из заработной платы работника. При расчете учитываются такие факторы, как статус работника, количество заявленных льгот и любые дополнительные удержания, о которых просит работник.

- Удержание и перечисление: работодатель удерживает рассчитанную сумму подоходного налога из заработной платы работника и хранит ее на отдельном счете. Затем эта удержанная сумма перечисляется государству на регулярной основе, обычно ежемесячно или ежеквартально, в зависимости от местного налогового законодательства.

- Отчетность и документация: работодатели должны вести точный учет удержанного с работников подоходного налога. Работникам должна предоставляться ежегодная ведомость (обычно форма W-2) с указанием общей суммы заработанной платы и удержанных в течение года налогов. Работники используют эту информацию при подаче декларации о доходах.

Важно, чтобы сотрудники регулярно просматривали свои платежные ведомости, чтобы убедиться в том, что с них удержана правильная сумма подоходного налога. В случае изменения личных или финансовых обстоятельств, таких как вступление в брак, рождение ребенка или открытие собственного бизнеса, работники должны внести соответствующие изменения в свои формы W-4, чтобы обеспечить точное удержание.

Понимая, как работает удерживаемый подоходный налог, физические и юридические лица могут эффективно управлять своими налоговыми обязательствами и избегать возможных штрафов и конфликтов с государством.

Преимущества удержания подоходного налога

1. простота и удобство

Удержание подоходного налога — это система, при которой работодатели вычитают налоги из доходов своих сотрудников и перечисляют их напрямую государству. Это делает процесс простым и удобным как для работодателя, так и для работника. Работодатель сам рассчитывает и удерживает налог, тем самым снижая нагрузку на работника при составлении налоговой декларации.

2. нормальный денежный поток

Удержание подоходного налога обеспечивает регулярное поступление денежных средств в бюджет. Регулярно вычитая налоги из заработной платы сотрудников, правительство получает стабильный доход в течение года. Это помогает правительству контролировать расходы и предоставлять необходимые услуги своим гражданам.

3. снижение уклонения от уплаты налогов

Подоходный налог, удерживаемый у источника выплаты, способствует сокращению уклонения от уплаты налогов и повышению уровня их соблюдения. Поскольку ответственность за удержание и уплату налогов несут работодатели, вероятность занижения работниками доходов или уклонения от уплаты налогов сводится к минимуму. Это обеспечивает справедливое распределение налогового бремени и способствует созданию более прозрачной налоговой системы.

4. упрощенные налоговые декларации

Подоходный налог, удерживаемый у источника, упрощает процесс подачи налоговых деклараций. Работодатели удерживают налог в течение всего года, поэтому работникам достаточно подать налоговую декларацию, чтобы скорректировать разницу и заявить о вычетах. Это сокращает сложность и время подачи налоговых деклараций физическими лицами.

5. стимулирование экономии.

Подоходный налог, удерживаемый у источника, может также служить средством стимулирования экономии. Удерживая налог из дохода работника, часть дохода откладывается на уплату налогов. Это позволяет людям более эффективно планировать и управлять своими финансами, что может привести к увеличению сбережений и финансовой безопасности.

Краткое описание льгот

Преимущества для сотрудников.

1. Точное и удобное оформление

Удерживаемый налог гарантирует, что из вашей зарплаты будет удержана правильная сумма налога, что избавляет от необходимости вручную рассчитывать и уплачивать налог. Это упрощает процесс налогообложения и экономит время и силы.

2. предсказуемость заработной платы

Удержание подоходного налога позволяет получить более предсказуемую зарплату. Вычеты предсказуемы и постоянны, поэтому вы можете планировать свой бюджет соответствующим образом.

3. соблюдение налогового законодательства

Удержание налога у источника помогает обеспечить соблюдение налогового законодательства и выполнение налоговых обязательств. Удержание соответствующей суммы налога позволяет избежать штрафов и пеней, налагаемых за недоплату налога.

4. снижение налоговых обязательств

Удержание подоходного налога в течение года позволяет снизить общую сумму налоговых обязательств. Распределение налоговых платежей в течение года может привести к снижению налоговых обязательств в конце года.

5. упрощенная налоговая отчетность

Когда из дохода удерживается правильная сумма налога, процесс подачи налоговой декларации упрощается. Процесс проходит более гладко и менее напряженно, поскольку для подачи налоговой декларации имеются все необходимые документы и записи.

Преимущества подоходного налога, удерживаемого у источника выплаты

Преимущества для работодателей

- Упрощенный процесс: удержание подоходного налога позволяет работодателям удерживать из заработной платы сотрудников нужную сумму налога и перечислять ее в налоговые органы. Это обеспечивает удержание правильной суммы налога и позволяет избежать штрафов за недоплату.

- Соблюдение налогового законодательства: удерживая подоходный налог, работодатель демонстрирует соблюдение налогового законодательства и выполняет свои обязанности налогового агента. Это позволяет избежать юридических проблем и штрафов.

- Снижение административной нагрузки: удержание подоходного налога упрощает для работодателей процесс составления налоговой отчетности. Налог автоматически удерживается из заработной платы, поэтому нет необходимости просить сотрудников рассчитать и уплатить нужную сумму налога. Это экономит время и силы работодателей.

- Удовлетворенность сотрудников: удержание подоходного налога обеспечивает правильное и своевременное выполнение налоговых обязательств сотрудниками. Это приводит к повышению удовлетворенности сотрудников, поскольку им не приходится беспокоиться о расчете и уплате налогов.

- Улучшение финансового планирования: удержание подоходного налога позволяет работодателям точно планировать и составлять бюджет на уплату налогов. Это способствует финансовому планированию и обеспечивает наличие достаточных средств для выполнения налоговых обязательств.

В целом удержание налога дает работодателям ряд преимуществ, включая оптимизацию процессов, соблюдение налогового законодательства, снижение административного бремени, повышение удовлетворенности сотрудников и улучшение финансового планирования.

Распространенные заблуждения относительно удерживаемых НДФЛ

1. Удержанный НДФЛ является одним из видов дополнительного налога

Одно из распространенных заблуждений относительно удержанных НДФЛ заключается в том, что они являются дополнительным налогом, который должны уплачивать физические лица. Однако это не так. НДФЛ, удержанный у источника, — это просто сумма, которая удерживается из заработной платы работника и перечисляется в государственный бюджет от его имени. Это не дополнительный налог, о котором нужно беспокоиться физическим лицам.

2. Удержание НДФЛ касается только высокооплачиваемых работников

Еще одно заблуждение заключается в том, что удержание НДФЛ касается только высокооплачиваемых работников. Это не так. Удержание НДФЛ распространяется на всех работников, получающих заработную плату, независимо от уровня их дохода. Сумма НДФЛ, удерживаемая у источника выплаты, зависит от дохода работника, но право на получение этого налогового вычета имеют все.

3. Удержанный НДФЛ не подлежит возврату

Некоторые считают, что удержанный НДФЛ не может быть возвращен или востребован. Однако это не совсем так. При определенных обстоятельствах человек может иметь право на возврат удержанного НДФЛ. Например, если они переплатили налог или имеют право на определенные вычеты или льготы, они могут обратиться в налоговые органы с просьбой о возврате.

4. Работодатель несет ответственность за уплату НДФЛ, удержанного у источника выплаты.

Существует ошибочное мнение, что работодатель несет ответственность за уплату удержанного НДФЛ за своих работников. Однако в действительности работодатель удерживает НДФЛ из заработной платы работника и перечисляет его в государственный бюджет, но в конечном итоге именно работник несет ответственность за уплату налога. Работодатель выступает в этом процессе в качестве агента по удержанию.

5. Удержание НДФЛ — ненужное бремя

Некоторые люди воспринимают удержанный НДФЛ как ненужную нагрузку на свой доход. Однако важно понимать, что удержанный НДФЛ играет важную роль в финансировании различных государственных услуг и государственных программ. Это способствует общему функционированию государства и приносит пользу обществу в целом.

Помните, что четкое понимание удержанного НДФЛ и его влияния важно для эффективного управления финансами и соблюдения налогового законодательства.

Что такое удержанный подоходный налог?

Удержанный подоходный налог — это сумма, которая удерживается из дохода физического лица работодателем или плательщиком и перечисляется государству от его имени. Это авансовый платеж налога, который физическое лицо должно уплатить государству со своего дохода.

Как рассчитывается удерживаемый подоходный налог?

Удерживаемый подоходный налог рассчитывается на основе дохода физического лица, налоговой ставки и любых применимых вычетов или освобождений. Работодатель или плательщик использует информацию, введенную работником в форму W-4, для определения соответствующей суммы налога, которую необходимо удержать из заработной платы.

Могу ли я заявить удержанный подоходный налог в качестве вычета?

Нет, вы не можете заявить удержанный подоходный налог в качестве вычета. Однако сумма налога, удержанная в течение года, может быть использована для зачета суммы уплаченного налога при подаче декларации о доходах. Если сумма удержанного налога слишком велика, вы можете получить право на возврат налога.

Что произойдет, если мой работодатель не удержит подоходный налог?

Если работодатель не удержал подоходный налог из вашей зарплаты, вы все равно несете ответственность за его уплату. В этом случае вам, возможно, придется самостоятельно уплатить запланированный налог государству. Важно связаться со своим работодателем и убедиться в том, что требуемый налог был надлежащим образом удержан из вашей заработной платы.