Исчисление страховых взносов на травматизм в 2023 году — примеры для гражданско-правовых договоров

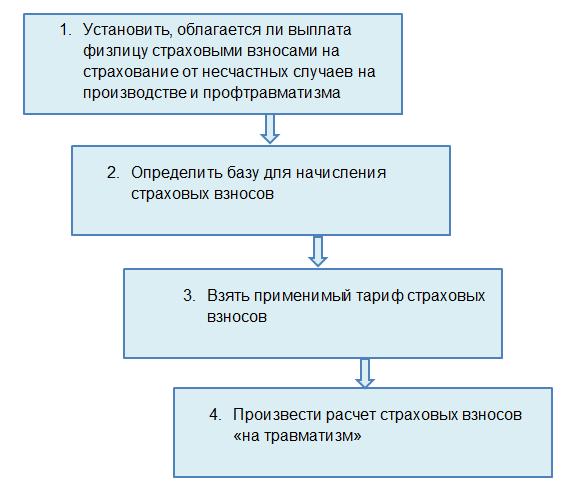

Как исчислять страховые взносы на травматизм в 2023 году

В целом алгоритм исчисления взносов на страхование от несчастных случаев и профтравматизма в 2023 году аналогичен порядку для взносов на ОПС, ОМС и ВНиМ:

Облагаемые выплаты

Так же, как и в случае со взносами «в налоговую» (это взносы на ОПС, ОМС и ВНиМ, которые в 2023 году уплачиваются по единому тарифу), взносами «на травматизм» облагаются:

- выплаты в рамках трудовых договоров;

- выплаты в рамках ГПД на работы, услуги и подобных договоров (например, авторского заказа), но с условием — необходимость этого вида страхования должна быть закреплена в самом договоре.

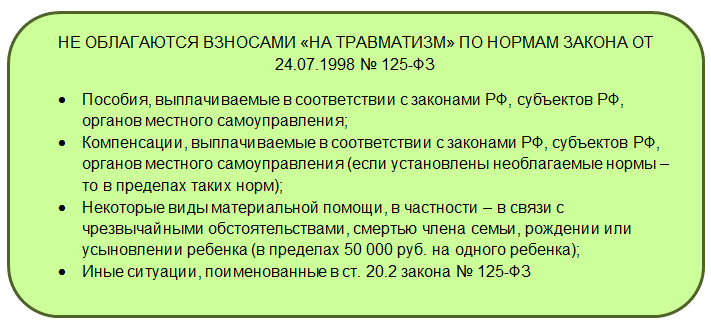

Необлагаемые выплаты

Перечень сумм, не облагаемых взносами НС и ПЗ, практически совпадает с необлагаемыми выплатами по взносам по единому тарифу:

Однако споры об обложении той или иной суммы взносами «на травматизм» возникают гораздо чаще, чем при исчислении взносов на другие виды соцстрахования.

Из споров можно сделать вывод — облагать этими взносами нужно те суммы, которые связаны с результатами труда конкретного застрахованного лица. Если же такой связи нет, а выплата носит компенсационный или социальный характер, то требования начислить взносы неправомерны, как и штрафы.

Так, например, из свежей судебной практики за 2022-2023 годы — не нужно облагать взносами «на травматизм»:

- компенсацию питания сотрудников, если она предусмотрена ЛНА и ее перечисление не зависит от характера выполняемой сотрудниками работы (Постановление АС Западно-Сибирского округа от 17.03.2023 N Ф04-808/2023 по делу N А70-16600/2022);

- компенсацию проезда к месту отдыха и обратно для сотрудника и членов его семьи, когда такая компенсация не носит систематического характера, выплачивается по коллективному договору, а сумма не зависит от оклада, тарифа, трудового стажа (Постановление АС Западно-Сибирского округа от 15.09.2022 N Ф04-4739/2022 по делу N А27-25895/2021);

- оплату санатория работникам пенсионного и предпенсионного возраста, которая не зависит от результатов труда и носит характер социальной поддержки (Постановление АС Западно-Сибирского округа от 16.05.2023 N Ф04-1244/2023 по делу N А70-19726/2022);

- компенсацию аренды жилья иногородним сотрудникам, если она не зависит от трудовых успехов каждого из них и прописана в ЛНА. Суд счел выплаты поддержкой в особой жизненной ситуации и отменил доначисленные взносы «на травматизм». (Постановление АС Западно-Сибирского округа от 27.03.2023 N Ф04-926/2023 по делу N А70-17658/2022);

- компенсацию содержания детей сотрудников в детских садах, поскольку такие выплаты не связаны с трудовыми результатами родителей и зафиксированы в ЛНА как социальная поддержка (Постановление АС Волго-Вятского округа от 19.12.2022 N Ф01-6281/2022 по делу N А43-4466/2022);

- премии и призы за участие в спортивных мероприятиях, поскольку суммы не зависят от рабочих результатов (Постановление АС Западно-Сибирского округа от 19.10.2022 N Ф04-5522/2022 по делу N А70-25620/2021);

- оплату за выходные по уходу за ребенком-инвалидом, т. к. такая выплата — не вознаграждение за труд, а компенсация социального характера (Постановление АС Западно-Сибирского округа от 28.02.2023 N Ф04-380/2023 по делу N А70-14543/2022).

База для обложения взносами НС и ПЗ

В базу по «несчастным» взносам нужно включить все, что ими облагается (ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев …». В том числе выплаченные доходы в неденежной форме. Соответственно, то, что не облагается такими взносами, в базу для расчета включать не надо.

Включите в базу по взносам «на травматизм» облагаемый доход физлица в месяце его начисления.

Предельной базы для взносов «на травматизм» нет. То есть, начислять их нужно со всех сумм, подлежащих включению в облагаемую базу.

Тариф взносов на страхование в СФР

Для взносов на страхование от несчастных случаев на производстве и профтравматизма существует шкала тарифов, соотносящихся с классом риска для основного вида деятельности страхователя.

Как устанавливается тариф

СФР (ранее ФСС) устанавливает тариф ежегодно на основании подтверждения вида деятельности, которое должен подать страхователь не позднее 15 апреля начавшегося года. Заявление и справка-подтверждение подаются по установленной форме. К этим документам могут прилагаться иные подтверждения, например, копия пояснительной записки к бухгалтерской отчетности за предыдущий год с расшифровкой доходов по видам деятельности.

В связи с изменениями 2023 года и объединением ФСС и ПФР в единый соцфонд, изменилась форма заявления и скорректирован порядок подтверждения вида деятельности. Поправки внесены Приказом Минтруда от 27.12.2022.

Из общего порядка есть исключения:

- ИП подтверждать основной вид деятельности не нужно;

- вновь созданные юрлица также освобождены от этой обязанности, им первый тариф устанавливается по сведениям из ЕГРЮЛ;

- если страхователь применяет АУСН, он уплачивает взносы «на травматизм» в фиксированном размере, не зависящем от количества работников и их доходов.

На основе порядка СФР устанавливает индивидуальный тариф для расчета взносов «на травматизм» в текущем году и направляет уведомление с размером тарифа страхователю.

Если страхователь не подтвердил вид деятельности, СФР все равно установит тариф и пришлет уведомление до 1 мая. Однако устанавливать его он будет уже по своим методикам, и тариф может оказаться больше, чем был ранее.

Применять «прошлогодний» тариф нужно до момента получения нового уведомления с новой ставкой от СФР.

Также возможно установление надбавок и скидок к назначенному тарифу по решению СФР.

Перерасчет взносов по изменившемуся тарифу

Если размер тарифа, полученный на текущий год в уведомлении Фонда, изменился, то пересчет по нему взносов должен быть выполнен за все месяцы с начала года. При этом не имеет значения, оказалась новая ставка тарифа выше или ниже предыдущей.

Переплату, образовавшуюся в результате пересчета взносов с начала года по уменьшившемуся тарифу (например, со скидкой) можно вернуть или зачесть в счет дальнейших платежей.

Недоплату, которая появится за счет пересчета по возросшей величине тарифа, нужно перечислить в ближайший срок платежа. Ни штрафов, ни пеней за такую недоплату быть не должно, поскольку страхователь ничего не нарушил, а действовал по порядку, установленному законодательно.

Принцип перерасчета станет понятен, если взглянуть на формулу для исчисления взносов «на травматизм»:

- январь — 600 00 руб.;

- февраль — 600 000 руб.;

- март — 600 000 руб.;

- апрель — 600 000 руб.

Взносы за январь-март, исчисленные по «старому» тарифу: (600 000 + 600 000 + 600 000) х 0,8% = 14 400 руб.

Взносы к уплате за апрель 2023 по новому тарифу: (600 000 + 600 000 + 600 000 + 600 000) х 0,85% — 14 400 = 20 400 — 14 400 = 6 000 руб., в которых учтен перерасчет по новому тарифу с января 2023 года.

Как рассчитать страховые взносы «на травматизм» по договору подряда

Договоры ГПХ с физлицами на выполнение работ или оказание услуг — одни из самых распространенных. С них и начнем рассматривать примеры.

Компания, которой по основному виду деятельности на 2023 год присвоен VII класс профриска (тариф 0,8% без надбавок и скидок), 10 апреля заключила договор ГПХ с физлицом на выполнение работ. В договоре предусмотрели страхование исполнителя от несчастных случаев при работе и профтравматизма. Фактически исполнитель выполнил работы в период с 10 по 16 мая 2023 года.

Уведомление о размере тарифа на 2023 год компания получила 14 апреля.

В рамках договора исполнитель съездил из своего места жительства в другой населенный пункт и провел там 3 дня. Компания по соглашению к договору ГПХ компенсировала исполнителю расходы на проезд, аренду жилья и питание. Также для выполнения работ исполнитель закупал за свой счет некоторые материалы и инвентарь.

Данные для расчета:

|

Выплаты |

Сумма |

|

Стоимость услуг исполнителя по договору |

200 000 руб. |

|

Расходы исполнителя на покупку материалов и инвентаря |

40 000 руб. (подтверждены документально по правилам бухучета 35 000 руб., но компенсировали всю сумму) |

|

Расходы исполнителя на питание и бытовые нужды в поездке |

4 000 руб. (не подтверждены документально, выплатили по соглашению с исполнителем) |

|

Компенсация проезда к месту выполнения работ и обратно на личном автомобиле |

2 000 руб. (не подтверждена документально, выплатили по соглашению с исполнителем) |

|

Расходы на гостиницу |

3 000 руб. (подтверждены документально) |

- Облагаемые суммы:

- стоимость услуг по договору — 200 000 руб.;

- компенсация расходов исполнителя на питание и бытовые нужды в поездке — 4 000 руб., так как сумма не отвечает условиям освобождения от обложения взносами по ст. 20.2 Закона N 125-ФЗ (не подтверждена документально, поэтому по ней нельзя применить норму для суточных);

- компенсация проезда к месту выполнения работ на личном автомобиле — 2 000 руб. (нет подтверждающих документов, нельзя применить нормы для компенсаций по использованию личного транспорта);

- компенсация расходов на материалы — 5 000 руб. (в размере не подтвержденных в достаточной мере сумм).

- Необлагаемые суммы:

- компенсация расходов на гостиницу — 3 000 руб. (отвечает условиям освобождения от обложения взносами на травматизм по ст. 20.2 Закона N 125-ФЗ);

- расходы исполнителя на покупку материалов и инвентаря — 35 000 руб. (сумма отвечает условиям освобождения).

Облагаемая база для взносов «на травматизм»: 200 000 + 4 000 + 2 000 + 5 000 = 211 000 руб.

Тариф взносов на травматизм по договору, работы по которому выполнены и оплачены в мае 2023, берется по уведомлению, полученному 14 апреля — 0,8%.

Сумма взносов «на травматизм» за май: 211 000 х 0,8% = 1 688 руб.

Как рассчитать страховые взносы «на травматизм» по договору аренды автомобиля

Взносы «на травматизм» рассчитываются и уплачиваются с выплат физлицу (или физлицам) представляющим экипаж транспортного средства (ТС) при заключении договора аренды ТС с экипажем. Для этого суммы аренды, которые надо уплатить по договору, должны быть разделены на:

- плату за собственно аренду ТС;

- вознаграждение членам экипажа.

При аренде авто у сотрудника принцип начисления взносов «на травматизм» такой же: если арендуется только авто, то поводов начислять взносы нет, а если сотрудник при этом еще оказывает услуги по управлению и эксплуатации своего ТС — взносы начисляются на выплаченное вознаграждение за такие услуги.

- аренда трактора — 30 000 руб.;

- услуги по управлению и эксплуатации — 50 000 руб.

Таким образом, взносы в СФР по договору составят:

Сумма взносов к уплате

(руб.)

В нашем примере будет расхождение в периоде и порядке начисления НДФЛ и взносов. Для целей обложения НДФЛ датой получения дохода будет считаться дата выплаты средств по договору. Расхождение не должно смущать, поскольку с 2023 года порядок для взносов (любых) и для НДФЛ разный.

Нужно ли платить взносы с вознаграждения члену совета директоров

Вознаграждение членам совета директоров признается выплатой в рамках ГПД (Определение КС РФ от 06.06.2016 N 1169-О, Определение КС РФ от 06.06.2016 N 1170-О). Поэтому на них распространяются правила для ГПД в части определения облагаемых сумм.

Если обязанность по уплате взносов «на травматизм» включена в такой ГПД, взносы нужно рассчитывать и уплачивать (п. 1 ст. 20.1 Закона N 125-ФЗ). А если договор есть, но в нем нет такого положения, взносы платить не нужно. Если договора вообще нет, взносы платить также не нужно (Письмо Минтруда от 15.11.2016 N 17-4/В-448).

В совет директоров ООО включили главного инженера и заключили с ним договор на соответствующие обязанности, прописав в нем страхование «на травматизм». С выплат такому члену совета нужно исчислять и уплачивать взносы в СФР по тарифу, установленному компании для взносов «на травматизм».

У других членов совета в договорах страхование в СФР не предусмотрено, поэтому с их вознаграждений по этим договорам такие взносы уплачивать не нужно.

Запомните

- Выплаты по ГПД облагаются взносами «на травматизм», только когда такое условие включено в договор.

- Суммы по ГПД включаются в базу по взносам в месяце их начисления (подписания акта выполненных работ, приемки-сдачи результатов и т. п.).

- Применять тариф, установленный на год, нужно только после получения уведомления от СФР (ранее ФСС). До этого момента расчет надо производить по тарифу из прошлогоднего уведомления.

- При изменении величины тарифа сумма взносов к уплате пересчитывается с начала текущего года — начиная со взносов за январь и далее.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Выплаты на которые не нужно начислять взносы на травматизм

Статья 20.2. Суммы, не подлежащие обложению страховыми взносами

(введена Федеральным законом от 08.12.2010 N 348-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 20.2.

1. Не подлежат обложению страховыми взносами:

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

(в ред. Федерального закона от 29.02.2012 N 16-ФЗ)

(см. текст в предыдущей редакции)

с увольнением работников, за исключением:

(в ред. Федерального закона от 28.06.2014 N 188-ФЗ)

(см. текст в предыдущей редакции)

компенсации за неиспользованный отпуск;

(абзац введен Федеральным законом от 28.06.2014 N 188-ФЗ)

суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

(абзац введен Федеральным законом от 28.06.2014 N 188-ФЗ)

компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

(абзац введен Федеральным законом от 28.06.2014 N 188-ФЗ)

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением:

выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

выплат в иностранной валюте взамен суточных, производимых в соответствии с законодательством Российской Федерации российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы;

компенсационных выплат за неиспользованный отпуск, не связанных с увольнением работников;

3) суммы единовременной материальной помощи, оказываемой страхователями:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

С 01.01.2024 в пп. 5 п. 1 ст. 20.2 вносятся изменения (ФЗ от 10.07.2023 N 299-ФЗ). См. будущую редакцию.

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому страхователем в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) страхователя по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных, суммы платежей (взносов) страхователя по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) страхователя по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного и (или) причинения вреда здоровью застрахованного, а также суммы пенсионных взносов страхователя по договорам негосударственного пенсионного обеспечения;

6) взносы, уплачиваемые в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого застрахованного, в пользу которого уплачивались взносы;

(в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

7) взносы, уплачиваемые в соответствии с законодательством Российской Федерации о дополнительном социальном обеспечении отдельных категорий работников, в размере уплаченных взносов;

8) стоимость проезда работников к месту проведения отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, оплачиваемые страхователем лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными работниками за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета (включая стоимость провоза багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работники проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации;

(пп. 8 в ред. Федерального закона от 28.06.2014 N 188-ФЗ)

(см. текст в предыдущей редакции)

9) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, из средств избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

10) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

11) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

12) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

13) суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

(пп. 13 в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

14) суммы, выплачиваемые работодателями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

Пп. 15 п. 1 ст. 20.2 (в ред. ФЗ от 21.11.2022 N 443-ФЗ) распространяется на правоотношения, возникшие с 01.01.2022.

15) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы Российской Федерации или проходящим военную службу по контракту, заключенному в соответствии с пунктом 7 статьи 38 Федерального закона от 28 марта 1998 года N 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации), при условии, что указанные в настоящем подпункте выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

(пп. 15 введен Федеральным законом от 21.11.2022 N 443-ФЗ)

П. 2 ст. 20.2 (в ред. ФЗ от 21.11.2022 N 443-ФЗ) распространяется на правоотношения, возникшие с 01.01.2022.

2. При оплате страхователями расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами суточные и выплаты работнику в виде безотчетных сумм, право на выплаты которых установлено актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения его дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, определенных локальными нормативными актами работодателя, но не более 700 рублей за каждый день нахождения в такой командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации. Аналогичный порядок обложения страховыми взносами применяется к выплатам, производимым физическим лицам, находящимся во властном (административном) подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

С каких выплат работникам не платятся страховые взносы на травматизм в 2023 году

Не все выплаты работникам облагаются взносами «на травматизм». Часто это вопрос спорный, при решении которого нужно руководствоваться судебной практикой.

Статья 420 НК РФ не признает объектом обложения взносами суммы, выплаченные не в рамках трудовых отношений и договоров ГПХ.

Какие выплаты работникам не облагаются «взносами на травматизм»

По общему правилу, взносами на травматизм не облагаются все выплаты социального характера, не относящиеся к оплате за труд.

Выплаты в пользу работников, с которых компания не платит взносы на травматизм, не должны быть поставлены в зависимость от результатов труда. Они должны быть социальными, компенсационными и т.п.

Это, в первую очередь:

-

, выплачиваемые по федеральному, региональному, местному законодательству. Например, пособие по беременности и родам, пособие по безработице, единовременное пособие при рождении ребенка и т.д.

- компенсационные выплаты, выплачиваемые по законодательству в пределах установленных норм и лимитов. Это, в частности, выплаты по возмещению вреда, причиненного увечьем или иным повреждением здоровья; оплата жилого помещения и коммунальных услуг работникам образования, работникам-вахтовикам, оплата питания и т.п. , за исключением некоторых категорий выплат.

Такие выплаты не могут быть систематическими, регулярными для всех работников, и, тем более в одинаковой сумме. Иначе, есть риск их переквалификации в оплату труда и доначисления по взносам.

Перечень выплат, которые направлены на социальную поддержку работников, компания должны утвердить локальным нормативным актом и включить в трудовые договоры.

- выплаты работникам, оказавшимся в тяжелой жизненной ситуации;

- выплаты работникам, которые воспитывают детей-инвалидов;

- выплаты работникам, которые воспитывают 3 и более детей;

- выплаты молодоженам;

- выплаты при рождении ребенка;

- возмещения платы за детей в дошкольных учреждениях;

- выплаты за спортивные достижения и т.п.

Какие выплаты на облагаются взносами на травматизм по решению судов

Судебных решений об обложении взносами выплат работникам очень много. Довольно часто суды встают на сторону компаний. Так, судьи подтвердили, что страховыми взносами на травматизм не облагается:

- Оплата питания работникам. К такому выводу пришел Верховный суд РФ в определении от 05.04.2021 № 304-ЭС21-2710 по делу № А46-5454/2020 и в определении ВС РФ от 19.05.2021 № 302-ЭС21-2582.

. Такой вывод содержится в Определениях Верховного суда РФ от 30 марта 2017 г. № 310-КГ17-2161, от 3 ноября 2017 г. № 309-КГ17-15716, от 6 мая 2019 г № 310-ЭС19-4593. - Оплата аренды жилья молодыми и высококвалифицированными специалистами из других российских регионов. Решение судей закреплено в Постановлении АС Уральского округа от 23.11.2020 N Ф09-6258/20, АС Поволжского округа от 14.09.2021 N Ф06-8166/2021 по делу « А06-8027/2020.

- Оплата содержания детей работника в детсадах. Как указали судьи в Постановлении Президиума ВАС РФ от 08.04.2014 № 16954/13, в таких случаях речь не идет о возмещении своим работникам оплаты за детский сад. Фактически это оплата по договору между дошкольным учреждением и организацией.

- Компенсация стоимости медосмотра. В определении ВС РФ от 13.04.2020 № 309-ЭС20-3763 говорится, когда компенсация затрат работников на обязательные медосмотры производятся в рамках исполнения работодателем обязанности, возложенной на него законом, она не является доходом работников и не может быть включена в объект обложения страховыми взносами. Это же мнение закреплено в постановления АС Западно-Сибирского округа от 14.05.2020 № Ф04-1498/20, АС Центрального округа от 05.03.2020 № Ф10-443/20, АС Уральского округа от 18.12.2019 № Ф09-8600/19 и более раннем определении ВС РФ от 29.10.2019 № 306-ЭС19-9697.

- Премии за долголетний добросовестный труд, а также в связи с юбилейной датой. Такие премии не являются оплатой труда, имеют социальный характер и страховыми взносами постановил ВС РФ в определении от 6 апреля 2017 г. № 306-КГ17-2349.

- Подарки и выплаты к праздникам. Позиция судов о том, что единовременная премия работникам к празднику не облагается страховыми взносами, если она выплачена независимо от их должности и выполняемой работы закреплена в постановлениях: АС Западно-Сибирского округа от 16.10.2020 № А27-469/2020, АС Московского округа от 06.12.2021 № А40-41091/202, АС Северо-Западного округа от 03.06.2016 № Ф07-3814/2016.

- Доплаты по случаю увольнения работника в связи с уходом на пенсию. Решение судей закреплено в постановлении АС Волго-Вятского округа от 01.06.22 № А43-27197/2021.

- Выплаты за достижения и призы в турнирах, спортивных соревнованиях.

Но, есть процессы, где в отношении приведенных типов выплат, суды приняли иное решение, и налоговики смогли доначислить страховые взносы «на травматизм». Поэтому компании нужно заранее быть готовой к отстаиванию своих интересов в суде или платить взносы.

Как в 2023 году исчисляются и уплачиваются страховые взносы «на травматизм»?

Правила исчисления и уплаты страховых взносов «на травматизм» в 2023 году существенно не поменялись. Значимые изменения произошли только в порядке представления отчетности по ним: теперь вместо отдельной формы 4-ФСС страхователям нужно ежеквартально подавать страховщику один из разделов новой формы ЕФС-1. Подробности – далее.

База для исчисления взносов «на травматизм»

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

К сведению: выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их цен, указанных сторонами договора, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) – исходя из государственных регулируемых розничных цен. Причем в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров – и соответствующая сумма акцизов (п. 3 ст. 20.1 Закона № 125-ФЗ).

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

8) суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

Исчисление взносов «на травматизм»

Расчетный период

Расчетным периодом по взносам «на травматизм» признается календарный год, а отчетными периодами – квартал, полугодие, девять месяцев календарного года, календарный год (ст. 22.1 Закона № 125-ФЗ).

Если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним расчетным периодом для нее становится период с начала этого календарного года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетный период для нее – период со дня создания до дня завершения ликвидации (реорганизации).

Предельная база

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Поэтому подобные взносы страхователям по-прежнему нужно исчислять со всей суммы облагаемых выплат и вознаграждений. Однако по взносам на обязательное пенсионное страхование, обязательное медицинское страхование и страхование на случай временной нетрудоспособности и в связи с материнством на 2023 год Постановлением Правительства РФ от 25.11.2022 № 2143 установлена единая предельная база в отношении каждого физического лица в размере 1 917 000 руб.

Порядок расчета взносов

Сумма взносов исчисляется по итогам каждого календарного месяца исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов взносов с учетом скидок (надбавок) к тарифу, за вычетом сумм взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (п. 9 ст. 22.1 Закона № 125-ФЗ).

Сумма взносов, подлежащая перечислению, определяется в рублях и копейках (п. 10 ст. 22.1 Закона № 125-ФЗ).

Тарифы взносов на 2023 год

Страховые взносы «на травматизм» в 2023 году уплачиваются в порядке и по тарифам, предусмотренным ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ (ст. 1 Федерального закона от 19.12.2022 № 517-ФЗ). Указанные тарифы определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров.

Размер тарифа страховых взносов (от 0,2 до 8,5 %), как и раньше, зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя (ч. 1 ст. 21 Закона № 125-ФЗ, п. 8 Правил № 713, утвержденных Постановлением Правительства РФ от 01.12.2005 № 713).

Класс профессионального риска, к которому относится основной вид деятельности, определяется по Классификации видов экономической деятельности, утвержденной Приказом Минтруда России от 30.12.2016 № 851н в соответствии с кодами по ОКВЭД 2. Виды экономической деятельности с указанием кодов ОКВЭД 2 сгруппированы в 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 Закона № 125-ФЗ).

Чем выше этот уровень, тем больше страховой тариф. Присвоенный тариф может изменяться в меньшую или большую сторону за счет скидок или надбавок. Правила их установления утверждены Постановлением Правительства РФ от 30.05.2012 № 524, а методика расчета – Приказом Минтруда России от 01.08.2012 № 39н.

К сведению: согласно п. 1 ст. 22 Закона № 125-ФЗ размер скидки или надбавки к страховому тарифу рассчитывается по итогам работы страхователя за три года и устанавливается страхователю с учетом состояния охраны труда (включая результаты СОУТ, проведенных обязательных предварительных и периодических медицинских осмотров) и расходов на обеспечение по страхованию. Размер установленной скидки или надбавки не может превышать 40 % страхового тарифа, установленного страхователю.

Итак, страховые тарифы в зависимости от классов профессионального риска устанавливаются специальным федеральным законом на каждый финансовый год и плановый период (ч. 2 ст. 21 Закона № 125-ФЗ). В 2023 году тарифы взносов «по травматизму» сохранились на уровне предыдущего года благодаря Закону № 517-ФЗ (более того, они сохранятся до 2025 года включительно).

Основным для утверждения тарифа взносов «по травматизму» для учреждения будет тот вид деятельности, в котором по итогам предыдущего (2022) года было занято наибольшее количество работников учреждения. Именно по нему страховщик присвоит тариф по взносам на текущий 2023 год.

Как подтвердить основной вид деятельности в 2023 году?

Правила отнесения видов экономической деятельности к классу профессионального риска для целей установления тарифов по взносам «по травматизму» определены Постановлением Правительства РФ № 713.

Процедура подтверждения страхователем вида деятельности установлена Приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее – Порядок подтверждения).

Обратите внимание: до подтверждения основного вида экономической деятельности учреждение относится к виду экономической деятельности, подтвержденному им в предыдущем финансовом году (п. 11 Порядка подтверждения). Соответственно, взносы «по травматизму» до подтверждения основного вида деятельности страхователи должны уплачивать по страховому тарифу, установленному им в прошлом году.

Для подтверждения основного вида деятельности в 2023 году страхователи не позднее 17 апреля 2023 года (15 апреля – выходной день) должны подать страховщику соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка подтверждения).

Основным видом деятельности для учреждения, как и раньше, будет признаваться тот вид деятельности, в котором было задействовано большее число работников (п. 2 Порядка подтверждения).

Уведомить учреждение-страхователя об установленном тарифе страховщик обязан в двухнедельный срок с даты получения вышеназванных документов от страхователя (п. 4 Порядка подтверждения).

К сведению: в связи с созданием СФР Минтруд намерен внести в Порядок подтверждения ряд уточняющих поправок (сейчас они на стадии утверждения). При этом принципиально сам порядок подтверждения основного вида деятельности, по всей видимости, не изменится.

Кстати, даже если учреждение-страхователь подтвердит основной вид деятельности с незначительным опозданием (то есть после установленного срока – в 2023 году это 17 апреля), страховщик обязан учесть полученную информацию и установить соответствующий размер тарифа взносов. Суды в таких случаях обычно встают на сторону страхователя (см., например, постановления АС СЗО от 28.12.2022 № Ф07-19576/2022 по делу № А56-27019/2022, АС ПО от 10.12.2021 № Ф06-11955/2021 по делу № А55-6737/2021). В таких случаях арбитры, как правило, ссылаются на Определение ВС РФ от 12.11.2018 № 304-КГ18-9969, в котором приведена следующая позиция. Страхователь, не отправивший документы в установленный срок, не может быть лишен возможности подать их после установления страховщиком размера страхового тарифа. В свою очередь, страховщик должен учесть эти документы при определении размера тарифа. Иной подход противоречит принципу дифференцированности страховых тарифов в зависимости от класса профессионального риска осуществляемых видов экономической деятельности.

К сведению: вновь созданной организации подтверждать основной вид деятельности не нужно. Сведения о размере тарифа на первый год страхователь сообщит по факту ее регистрации, направив соответствующее уведомление (п. 2 ст. 6 Закона № 125-ФЗ).

Срок и порядок уплаты страховых взносов

Взносы «на травматизм» за соответствующий месяц уплачиваются отдельными платежами не позднее 15-го числа следующего календарного месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

Платежи по взносам «на травматизм» не включаются в состав единого налогового платежа (ЕНП).

К сведению: взносы «на травматизм» перечисляются в СФР. Платежные поручения на их уплату нужно заполнять по правилам, которые установлены в приложениях 1, 4 и 5 к Приказу Минфина России от 12.11.2013 № 107. С 11 февраля 2023 года этот приказ действует в редакции Приказа Минфина России от 30.12.2022 № 199н.

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальное отделение СФР должно известить страхователя путем направления соответствующего требования, которое производится в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Если задолженность страхователь не погасит добровольно, ее взыщут с него в принудительном порядке на основании решения (постановления) территориального отделения СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Сроки и порядок представления отчетности по страховым взносам

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, расчет по страховым взносам (РСВ) и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц (п. 7 ст. 431 НК РФ)

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 обязаны подавать все страхователи не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

Словом, отчет по взносам «на травматизм» состоит из титульного листа и разд. 2.

Обратите внимание: способ подачи отчетности по взносам (на бумаге или в электронном виде) определяется исходя из численности застрахованных лиц, работающих по трудовым или гражданско-правовым договорам за расчетный период.

Отчет по взносам «на травматизм» (то есть разд. 2 формы ЕФС-1) представляется (п. 10 ст. 431 НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

только в электронном виде через Интернет с использованием утвержденного формата – если численность застрахованных лиц составляет более 10 человек;

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.