У ип нет кпп что писать в платежном поручении

к приказу Министерства финансов

от 12.11.2013 N 107н

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА,

ПОЛУЧАТЕЛЯ СРЕДСТВ, ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ

ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

Список изменяющих документов

(в ред. Приказа Минфина России от 30.12.2022 N 199н)

(см. текст в предыдущей редакции)

1. Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель», а также в реквизитах «104» — «109», «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, в том числе за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее — налоги, сборы, страховые взносы и иные платежи), на банковский счет, входящий в состав единого казначейского счета, открытый уполномоченному органу Федерального казначейства в подразделении Банка России, с указанием в распоряжении о переводе денежных средств отдельного казначейского счета для осуществления и отражения операций по учету и распределению поступлений, в первых пяти знаках которого указано значение «03100».

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, страховых взносов и иных платежей, налоговых агентов, налоговые органы (в том числе при составлении поручений на списание и перечисление суммы задолженности (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации), законных и уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации о налогах и сборах обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

Федеральную службу судебных приставов при погашении задолженности должника по налогам, сборам, страховым взносам и иным платежам за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации и их филиалы (далее — организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию.

3. Значение идентификационного номера налогоплательщика (далее — ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе.

Значение реквизита «ИНН» плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) — для физического лица, при этом первый и второй знаки (цифры) «ИНН» плательщика не могут одновременно принимать значение ноль («0»).

Значение реквизита «ИНН» получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН» получателя средств не могут одновременно принимать значение ноль («0»).

В случае отсутствия у плательщика ИНН в реквизите «ИНН» плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль («0»).

При составлении распоряжений о переводе денежных средств плательщиками, являющимися клиентами банка (владельцами счетов), не допускается указание значения ИНН плательщика, отличного от ИНН клиента банка (владельца счета), составившего распоряжение о переводе денежных средств, если иное не предусмотрено настоящими Правилами.

Значение кода причины постановки на учет (далее — КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Значения реквизитов «КПП» плательщика, «КПП» получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП» плательщика, «КПП» получателя средств не могут одновременно принимать значение ноль («0»).

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизитах «КПП» плательщика, «КПП» получателя средств является обязательным, если иное не предусмотрено настоящими Правилами.

4. При перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в реквизитах распоряжений о переводе денежных средств указываются следующие значения:

4.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму принятых к исполнению от физических лиц распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в соответствии с правилами платежной системы Центрального банка Российской Федерации, определенными нормативным актом Центрального банка Российской Федерации в соответствии с частью 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 27, ст. 3538) (далее — платежное поручение на общую сумму с реестром), в реквизите «ИНН» плательщика указывается значение ИНН кредитной организации.

ИНН плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате налогов, сборов, страховых взносов и иных платежей исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика — физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.2. В реквизите «КПП» плательщика — значение ноль («0»), за исключением платежей, перечисляемых иностранными организациями, осуществляющими деятельность в Российской Федерации через несколько филиалов представительств, иных обособленных подразделений, участниками бюджетного процесса, а также юридическими лицами, не являющимися участниками бюджетного процесса (далее — участники и неучастники бюджетного процесса).

В реквизите «КПП» плательщика — допускается указание значения КПП плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах. Плательщики — физические лица в реквизите «КПП» плательщика указывают ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогу, сбору или иному платежу, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

4.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при заполнении распоряжений о переводе денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств, в том числе за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника или неучастника бюджетного процесса, из представленного распоряжения о совершении казначейского платежа (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату налогов, сборов, страховых взносов и иных платежей, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств;

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование), для получателя — физического лица указывается фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица;

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежных средств:

по каждому платежу физического лица — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации, используется знак «//»;

и) для организаций при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию, — наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника — физического лица (указывается сокращенное наименование).

4.4. В реквизите «104» — значение кода бюджетной классификации Российской Федерации (далее — КБК), предназначенное для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Реестр, сформированный к платежному поручению на общую сумму с реестром и содержащий распоряжения о переводе денежных средств, принятых от физических лиц, составляется только по одному КБК, предназначенному для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают в реквизите «104» — соответствующие значение из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.5. В реквизите «105» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В реквизите «105» — допускается указание значения кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО), состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж).

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «105» указывают соответствующее значение из реквизита «105» распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.6. В реквизитах «106» — «109» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В случае указания в реквизитах «106» — «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к единому налоговому платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

4.7. В реквизите «ИНН» получателя средств — значение ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.8. В реквизите «КПП» получателя средств — значение КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.9. В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.10. В реквизите «Код» — уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» указывается значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления, утвержденными настоящим приказом (далее — Правила проверки значения уникального идентификатора начисления).

4.11. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с законодательством Российской Федерации о налогах и сборах обязанности по уплате налогов, сборов, страховых взносов и иных платежей за иное лицо.

4.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом (далее — Правила указания информации, идентифицирующей лицо или орган), показатель статуса «01».

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации в соответствии с Правилами указания информации, идентифицирующей лицо или орган, в реквизите «101» указывают показатель статуса «27».

5. При перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа), в реквизитах распоряжения о переводе денежных средств указываются следующие значения:

5.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется в соответствии с законодательством Российской Федерации о налогах и сборах, если иное не предусмотрено настоящими Правилами.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, указывают в реквизитах платежного поручения:

«ИНН» плательщика — значение ИНН кредитной организации;

ИНН (при наличии) плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН (при наличии) физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

в реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации), в реквизите «ИНН плательщика» физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.2. В реквизите «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется. Плательщики — физические лица в реквизите «КПП» плательщика указывают значение ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

5.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при перечислении денежных средств на погашение требований к должнику по иных платежей, администрируемых налоговыми органами, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве, — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов, — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника и неучастника бюджетного процесса, представившего поручение (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств.

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате иных платежей, администрируемых налоговыми органами, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование);

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежный средств:

по каждому платежу физического лица — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате иных платежей, администрируемых налоговыми органами, по каждому платежу — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации, используется знак «//»;

и) для организаций при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, — наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника — физического лица (указывается сокращенное наименование).

5.4. В реквизите «104» — значение КБК, предназначенного для перечисления иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа), в соответствии с бюджетным законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Реестр, сформированный к платежному поручению на общую сумму с реестром и содержащий распоряжения о переводе денежных средств, принятых от физических лиц, составляется только по одному КБК.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают в реквизите «104» — соответствующее значение из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.5. В реквизите «105» — значение кода ОКТМО, состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты иного платежа, администрируемого налоговыми органами.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств в реквизите «105» указывают соответствующее значение из реквизита «105» распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.6. В реквизитах «106» — «109» — значение ноль («0»), если иное не предусмотрено настоящими правилами.

В случае указания в реквизитах «106» — «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

5.7. В реквизите «ИНН» получателя средств указывается значение ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.8. В реквизите «КПП» получателя средств указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.9. В реквизите «Получатель» указывается сокращенное наименование органа Федерального казначейства, которому открыт счет органа Федерального казначейства, и в скобках — сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.10. В реквизите «Код» — уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» указывается значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления.

5.11. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с законодательством Российской Федерации о налогах и сборах обязанности по уплате налогов, сборов, страховых взносов и иных платежей за иное лицо.

5.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показатель статуса «01» или «13».

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации в соответствии с Правилами указания информации, идентифицирующей лицо или орган, в реквизите «101» указывают показатель статуса «27».

6. В случае уплаты иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации (за исключением единого налогового платежа) иностранными лицами, не состоящими на учете в налоговых органах Российской Федерации, с указанием в реквизите «101» такого распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показателя статуса «13», в реквизите «ИНН» плательщика распоряжения о переводе денежных средств может быть указано значение ноль («0») при условии указания в реквизите «Код» распоряжения о переводе денежных средств уникального идентификатора начисления.

С 01.01.2024 п. 7 (в ред. Приказа Минфина России от 30.12.2022 N 199н) утрачивает силу.

7. При перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом от 14 июля 2022 г. N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2022, N 29, ст. 5230) уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации в реквизитах такого распоряжения указываются следующие значения:

7.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах.

7.2. В реквизите «КПП» плательщика — значение КПП плательщика платежей в бюджетную систему Российской Федерации, чья обязанность по уплате исполняется. Плательщики — индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, главы крестьянских (фермерских) хозяйств в реквизите «КПП» плательщика указывают значение ноль («0»).

7.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для индивидуальных предпринимателей, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии).

7.4. В реквизите «104» — значение КБК, подлежащее указанию в уведомлении об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

7.5. В реквизите «105» — значение кода ОКТМО, состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа.

7.6. В реквизитах «106», «108» и «109» — значение ноль («0»), если иное не предусмотрено настоящими правилами.

В случае указания в реквизитах «106», «108» и «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

7.7. В реквизите «107» — значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством Российской Федерации о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством Российской Федерации о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством Российской Федерации о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023».

7.8. В реквизите «ИНН» получателя средств — значение ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.9. В реквизите «КПП» получателя средств — значение КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.10. В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.11. В реквизите «Код» — значение ноль («0»).

7.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02».

7.13. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств в реквизите «Назначения платежа» указывается информация, необходимая для идентификации платежа.

8. Наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается.

Есть ли КПП у индивидуального предпринимателя?

Читательница Виктория спрашивает: «Я индивидуальный предприниматель. Во многих документах для налоговой и страховых фондов надо заполнять строку „КПП“. Есть ли вообще КПП у ИП? Если нет, что писать в графе „КПП“?»

У ИП нет КПП, его присваивают только компаниям

КПП — это цифровой код, который присваивает налоговая. Он расшифровывается как «код причины постановки на учет».

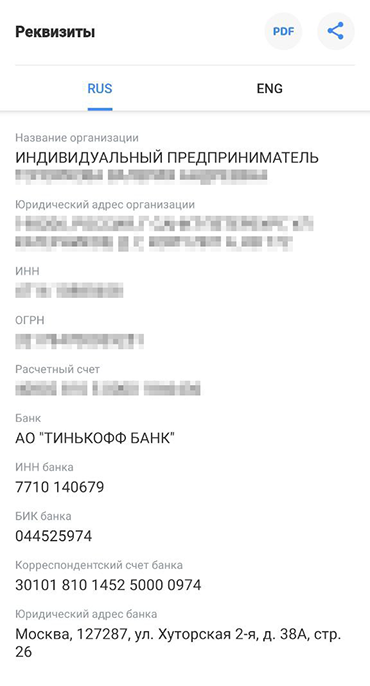

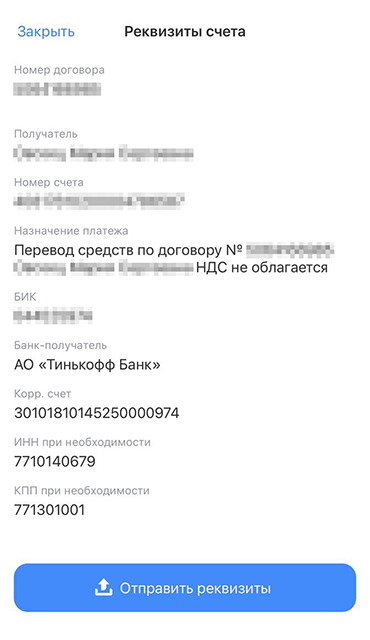

КПП состоит из девяти цифр, каждая цифра по порядку имеет свое значение. Рассмотрим на примере АО «Тинькофф Банк».

По приказу налоговой КПП должны получать только юрлица. У ИП такого реквизита нет. Для работы ИП достаточно только ИНН.

Сведения об учете в налоговой инспекции из выписки ЕГРИП и ЕГРЮЛ

ИП может не заполнять графу «КПП» или ставить прочерки

Строка с КПП есть во всех документах, которые компании и ИП подают в налоговую и страховые фонды: в налоговой декларации, РСВ, 6-НДФЛ, 4-ФСС, платежных поручениях, счетах-фактурах.

У предпринимателей нет КПП, поэтому они могут вообще не заполнять эту строку или вместо цифр кода поставить прочерки.

Графа КПП налоговой декларации ИП по УСН

Что такое банковские реквизиты

Банковские реквизиты указывают в договорах, актах и при совершении финансовых операций — например, при оплате закупок у поставщиков.

Это не цифры, которые написаны на банковской карте. Полные реквизиты — это номер счета, информация о том, кому он принадлежит, и о банке, в котором он открыт. Составлены они так, чтобы ошибка или опечатка отправителя не привела к тому, что деньги уйдут не туда, куда надо.

Реквизиты есть у любых счетов — тех, которые открывают люди, и расчетных, которые обычно есть у ИП и компаний. Расскажу, из чего состоят полные банковские реквизиты любого счета и где их взять.

Что вы узнаете из статьи

Письма для тех, у кого свой бизнес

Что такое банковские реквизиты и зачем они нужны

Банковские реквизиты — это данные, которые позволяют банку провести безналичный платеж, зачислить деньги на счет клиента или списать их.

Есть много способов перевести деньги: например, по номеру карты или телефона. Бизнес же использует для расчетов полные реквизиты. Это нужно, чтобы, во-первых , у отправителя была исчерпывающая информация о том, куда отправлять деньги, а во-вторых , этого требует налоговая для учета расходов бизнеса.

Также это упрощает работу компании или ИП. Например, зарплаты и гонорары перечисляют по полным реквизитам, а не по номеру карты. Карту можно потерять, у нее может истечь срок действия — в этом случае выпускают новую карту, у которой будет другой номер. Бухгалтеру придется постоянно обновлять платежную информацию.

Реквизиты счета меняются редко: даже если человек открыл новую карту в том же банке, ее, как правило, привязывают к старому счету. Новый счет откроют, только если специально попросить об этом.

Бизнесу банковские реквизиты чаще всего нужны для таких задач:

- расплатиться с контрагентом за поставку товаров, оказание услуг или выполнение работ;

- перевести деньги в бюджет — например, заплатить налоги или страховые взносы;

- выплатить зарплату сотрудникам;

- заполнить договор — в нем обычно есть поле «банковские реквизиты».

Что входит в банковские реквизиты

Двух счетов с одинаковым номером в одном банке быть не может, а вот в другом банке может быть открыт счет с таким же номером. Поэтому в реквизитах есть не только номер счета и данные его владельца, но и данные банка, где он открыт.

Вот какая информация есть в банковских реквизитах:

- Получатель платежа — название компании, ФИО физлица или ИП.

- ИНН, ОРГН или ОГРНИП — для компаний и ИП.

- Номер счета.

- Название банка, в котором открыт счет.

- К/с — корреспондентский счет банка.

- БИК — банковский идентификационный код.

- ИНН банка.

- КПП банка — код причины постановки на учет. Указывают только для компаний, в реквизитах ИП и физлиц КПП нет.

Подробнее о каждом пункте реквизитов расскажу дальше.

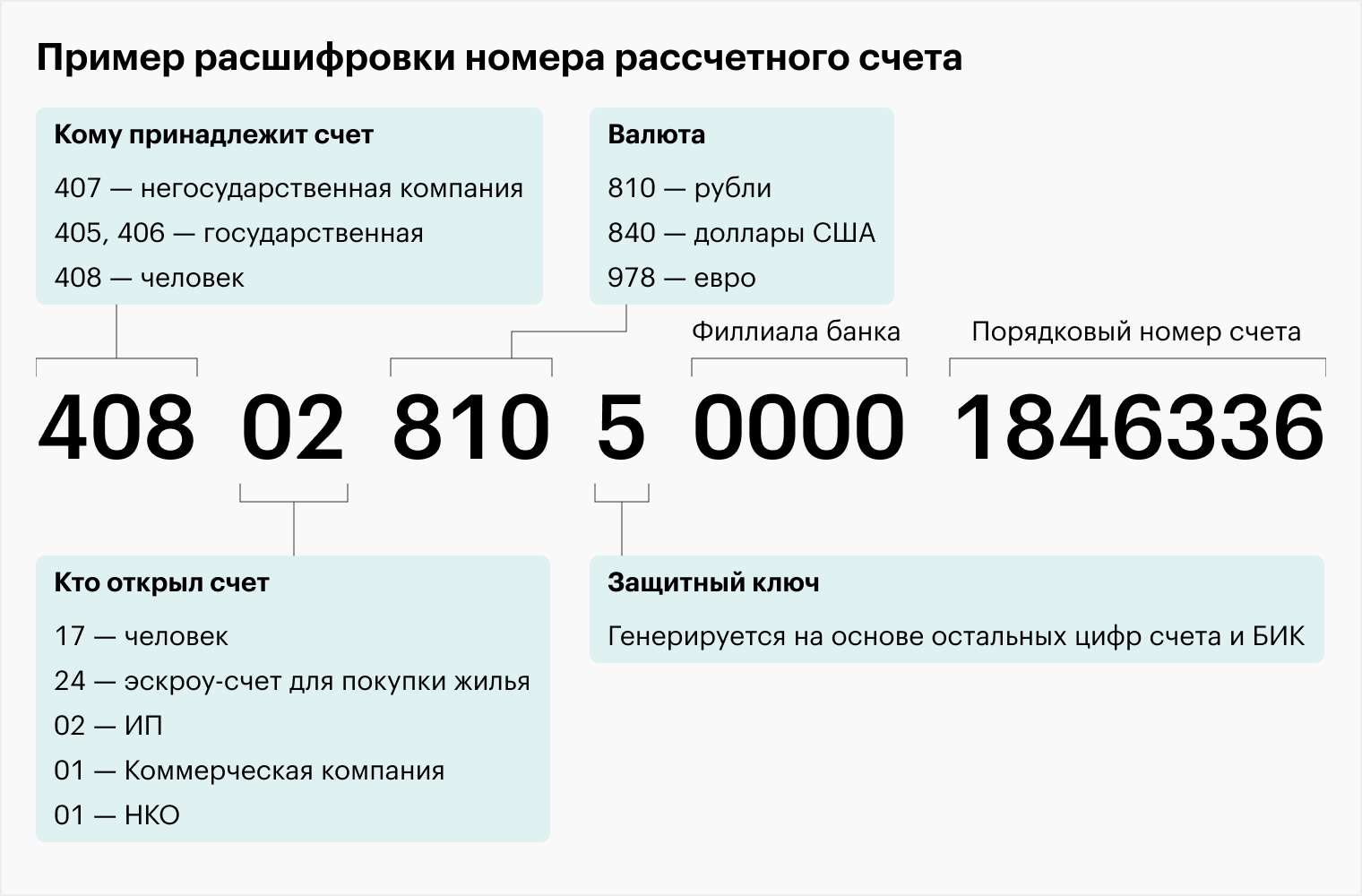

Расчетный счет. Есть у компаний и предпринимателей, в реквизитах также может быть написано просто «номер счета».

Он состоит из 20 цифр. В их последовательности зашифрована информация о клиенте и счете.

Получатель. Для компаний указывают полное или сокращенное наименование, для физических лиц — ФИО, для предпринимателей — ФИО и правовой статус, то есть ИП.

Идентификационный номер налогоплательщика — ИНН. Позволяет точно установить, кто получит деньги. Его присваивает Федеральная налоговая служба — ФНС, у каждого получателя он свой.

ИНН компаний состоит из 10 цифр, предпринимателей и физлиц — из 12. В реквизитах он нужен для того, чтобы отправитель денег мог проверить через сайт ФНС, действительно ли существует бизнес или ИП с таким счетом. В банковских реквизитах человека указывать ИНН не нужно — там указан только ИНН банка, в котором открыт счет.

Код причины постановки на учет — КПП. Есть у компаний. Его присваивает налоговая при регистрации. В реквизитах людей КПП нет. Там указан только КПП банка, в котором открыт счет.

Банковский идентификационный код — БИК. Это уникальный девятизначный номер, который присваивает банку и его подразделениям Центральный банк РФ. Проверить БИК можно в справочнике Банка России. Это аналог ИНН для банков.

Корреспондентский счет. Счет конкретного банка в Банке России. В нем 20 цифр, он начинается с 30101 и заканчивается тремя последними цифрами БИК. Корреспондентские счета нужны, чтобы ускорить переводы между разными банками.

Например, когда ИП Сидоров, у которого открыт счет в банке «А», переводит деньги за материалы для работы ООО «Ромашка», у которого открыт счет в банке «Б», банк «А» отправляет банку «Б» информацию о переводе.

Чтобы адресат платежа не ждал, пока деньги из банка «А» зачислятся на счет в банке «Б», банк «Б» берет нужную сумму с корреспондентского счета банка «А» и переводит клиенту. Если счета плательщика и получателя открыты в одном банке, указывать в реквизитах корреспондентский счет не нужно.

В реквизитах госорганов не указан корреспондентский счет, так как они открывают счета не в коммерческих банках, а в территориальных учреждениях ЦБ РФ. Поэтому в их платежных документах, например на уплату налогов или штрафов, вместо корреспондентского счета указан единый казначейский счет. У него такие же функции, как у корреспондентского счета в коммерческих банках.

Код бюджетной классификации — КБК. Его указывают, когда надо перевести деньги в госбюджет, например заплатить налог или штраф. Код зависит от типа сбора, налога или платежа. Если нужно заплатить госпошлину, то используют КБК для государственных пошлин, если налоги — КБК соответствующего налога.

Например, если ИП перевел зарплату сотруднику по трудовому договору, при перечислении удержанного НДФЛ в бюджет надо указать КБК 18210102010011000110. В 2023 году это актуально, только если налог платят отдельным платежным поручением. При перечислении единого налогового платежа — ЕНП — КБК одинаковый для всех налогов.

Как узнать банковские реквизиты

Банковские реквизиты часто указывают на сайте бизнеса. У компании или ИП может быть несколько счетов, поэтому уточнить реквизиты будет не лишним.

Есть много ситуаций, когда обычному человеку, ИП или компании нужно указывать реквизиты. Например, предприниматели часто указывают их в договорах, а у физлица реквизиты просит работодатель при приеме на работу: зарплату будут перечислять на счет именно по ним.

Узнать реквизиты своего счета можно несколькими способами:

- Зайти в раздел «Реквизиты» в личном кабинете или приложении банка, где открыт счет.

- Найти их в договоре банковского обслуживания — его выдают при открытии счета.

- В отделении банка. Там выдадут распечатку реквизитов на бумаге.

Если нужно отправить реквизиты кому-то , например контрагенту, клиенту или работодателю, обычно это можно сделать прямо из приложения банка.

Что делать, если допустили ошибку в реквизитах

Обычно ошибки возникают при переводе по номеру карты или телефона: можно ошибиться в одной цифре и деньги уйдут не туда. Если вы переводите деньги по полным реквизитам и ошибетесь при заполнении какого-то поля, скорее всего, приложение банка выдаст сообщение о некорректности данных. Если же платеж ушел, но указанных реквизитов не существует, деньги вернут отправителю автоматически.

Бывает, человек скопировал не те реквизиты и отправил деньги не тому человеку или не той компании. Если они поступили на счет получателя, банк не сможет их вернуть. Нужно обратиться к получателю ошибочного платежа и попросить его сделать возврат. В случае отказа можно обратиться в суд — получение денег по ошибке могут признать неосновательным обогащением.

Москвич переводил 70 000 ₽ и ошибся в номере карты. Банк зачислил их получателю. Отправитель обратился в банк и попросил вернуть ему деньги либо зачислить их на счет другого получателя. Банк этого не сделал, поэтому человек обратился в суд. Он хотел взыскать с банка и получателя 70 000 ₽ и проценты за пользование чужими деньгами — 3741,16 ₽.

Суд установил, что банк все сделал правильно: он не может забрать средства со счета получателя и перечислить их куда-то без его распоряжения. Банк просил получателя средств написать заявление с разрешением вернуть деньги отправителю, но он такого разрешения не дал.

При этом суд решил, что человек, который получил деньги по ошибке, должен вернуть их с процентами, так как по закону это считается неосновательным обогащением.

Как узнать КПП для ИП

Уникальные идентификационные коды получает каждый предприниматель, зарегистрированный в ИФНС. Это ОГРНИП, ИНН, регистрационные номера страхователей в фондах и другие. Но есть один код, в отношении которого часто возникает вопрос — есть ли КПП у ИП или нет?

Для чего нужен КПП

КПП — это один из идентификационных кодов, по которому определяют конкретного налогоплательщика. Неслучайно его запрашивают при заполнении декларации и отчётов, составлении платежных документов, открытии расчётного счёта, заключения договоров и т.д.

Если, к примеру, посмотреть на бланк декларации УСН, то можно увидеть, что для КПП предназначены отдельные ячейки в верхней части каждого листа. Как узнать этот код и где его взять?

Где можно найти КПП

Сразу скажем, что КПП присваивают только юридическим лицам, индивидуальным предпринимателям он не нужен. И хотя ИП и организации заполняют одинаковые формы отчётности, но указывают свой КПП только компании, а предприниматели в соответствующих полях ставят прочерки.

Такой порядок утверждён приказом ФНС России от 29.06.2012 № ММВ-7-6/435@. В соответствии с ним КПП является дополнением к идентификационному коду юридического лица. Расшифровывается эта аббревиатура как код причины постановки на учёт.

КПП вместе с ИНН указывают в свидетельстве о постановке организации на учёт. Эти два реквизита прописаны рядом, через дробь. А для идентификации налогоплательщика-физического лица применяется только ИНН.

Иногда контрагент при заключении договора настаивает на том, чтобы обе стороны указывали свой КПП. Тогда надо объяснить, что на основании приказа ФНС № ММВ-7-6/435@ этот реквизит индивидуальным предпринимателям в принципе не присваивается. В случае с ИП идентифицировать сторону договора можно по ИНН и ОГРНИП.

Что можно узнать по КПП

Учитывая, что предприниматели не раз в своей деятельности будут сталкиваться с этим кодом партнёров-организаций, стоит разобраться, что такое КПП в реквизитах.

Код причины постановки на учёт состоит из девяти знаков, по которым можно узнать следующую информацию:

- первые четыре знака — код ИФНС, которая поставила организацию на учёт;

- следующие два знака — причина постановки на учёт. Если знаки от 01 до 50, это говорит о том, что организация российская, а значения от 51 до 99 указывают на иностранную компанию. Кроме цифр, в знаках могут использовать буквы латинского алфавита;

- последние три знака — порядковый номер постановки на учёт.

В приказе № ММВ-7-6/435@ перечислены причины постановки организации на учёт. Самая частая из них — это первичная регистрация юридического лица, при которой также присваиваются коды ИНН и ОГРН.

Например, КПП Сбербанка — 773601001. Это означает, что банк поставлен на учёт в 36-ой налоговой инспекции г. Москвы по заявленному юридическому адресу. Последние три знака (001) показывают, что организация была поставлена на учёт в первый раз, и с тех пор не меняла своё местонахождение.

Но организация может быть поставлена на учёт в ИФНС и по следующим основаниям:

- создание обособленного подразделения, например, филиала;

- наличие недвижимости и/или транспорта;

- смена юридического адреса, при которой происходит переход в другую инспекцию.

То есть, в отличие от ИНН юридического лица, его КПП может изменяться в процессе деятельности. А если организация открывает филиалы или регистрирует недвижимость и транспорт не по своему юридическому адресу, то кодов КПП может быть несколько.

Ещё один интересный факт — коды постановки на учёт у разных компаний могут быть одинаковыми. Ведь если организации учитываются в одной ИФНС, по одному основанию и с тем же порядковым номером, то их КПП совпадают.

Например, такой же КПП, как у Сбербанка, есть у ООО «АВИКОМ ТРЕЙД». Это общество с ограниченной ответственностью тоже стоит на учёте в 36-ой ИФНС г. Москвы и с даты регистрации не меняло свой юридический адрес.

Таким образом, для идентификации налогоплательщика — юридического лица одного его КПП недостаточно. Надо ориентироваться на ИНН и ОГРН партнера. А код причины постановки на учёт имеет только дополнительную функцию.