Какой порядок возмещения НДС из бюджета?

Всем известно, что у плательщиков НДС есть не только обязанность исчислять налог и платить его в бюджет, но и право на уменьшение исчисленной суммы за счет НДС, уплаченного продавцам в составе стоимости приобретенных ресурсов, так называемого входного НДС (п. 1 ст. 171 НК РФ).

Напомним, что применить вычет по НДС можно только при соблюдении условий, установленных ст. 171–172 НК РФ.

Сумма принятых за налоговый период вычетов может превысить сумму исчисленного налога. В этом случае и возникает право на возмещение НДС из бюджета, то есть возможность вернуть себе разницу между вычетами и налогом к уплате (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

ВАЖНО! На 2022 — 2023 гг расширен перечень лиц, которые имеют право на получение возврата НДС в заявительном порядке. Подробнее — в нашем материале.

Алгоритм возмещения НДС в заявительном порядке приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Процедура возмещения проходит в несколько этапов.

Сначала вы подаете в инспекцию декларацию с суммой НДС к возмещению из бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать. Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15.06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

В течение двух месяцев в рамках камеральной проверки (далее — проверка, КНП) контролеры проверяют обоснованность заявленного НДС к возмещению. Кстати, налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266). А могут продлить ее до трех месяцев — если у них возникнут подозрения в совершении вами налоговых нарушений.

ОБРАТИТЕ ВНИМАНИЕ! В ходе проверки инспекция может затребовать у вас документы и пояснения.

Если претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ).

Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Если в ходе КНП выявлены нарушения, составляется акт КНП, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ).

Акт проверки, ее материалы и возражения рассматривает руководитель налогового органа (его заместитель). По результатам рассмотрения выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности.

Если вы с ним не согласны, попробуйте оспорить решение инспекции.

Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) еще одно:

- о полном возмещении НДС из бюджета;

- полном отказе в возмещении НДС;

- частичном возмещении НДС и частичном отказе в возмещении НДС.

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ).

Как возмещается НДС при недоимке

С 2023 года для уплаты налогов введен институт единого налогового платежа и единого налогового счета (ЕНС). Суть состоит в том, что все обязанности по уплате налогов и сборов, а также сами уплаты аккумулируются налоговиками на едином счете организации. Таким образом, теперь не возникнет ситуации, когда есть задолженность по одним налогам и переплата — по другим. Все поступающие на ЕНС денежные средства идут сначала в погашение недоимки, а потом распределяются на текущие платежи.

ВАЖНО! С июня 2023 года последовательность списания денежных средств с ЕНС изменилась. Теперь она такова: задолженность по НДФЛ, текущие платежи по НДФЛ, задолженность по иным налогам, текущие платежи по иным налогам, пени, штрафы, проценты (п. 8 ст. 45 НК РФ). Подробнее смотрите здесь.

Разница между выполнением обязательств перед бюджетом и обязанностью перед бюджетом составляет сальдо ЕНС. При положительном сальдо — у налогоплательщика переплата, при отрицательном — задолженность.

После положительной камеральной проверки декларации по НДС сумма налога к возмещению зачисляется на ЕНС, увеличивая сальдо. Таким образом, если сальдо было отрицательным, то оно может быть погашено возмещенным НДС полностью или частично. Если после возмещения НДС сальдо ЕНС стало положительным, то его можно оставить на уплату будущих платежей или вернуть на расчетный счет.

Возврат положительного сальдо ЕНС из бюджета

Для возврата положительного сальдо ЕНС необходимо ваше заявление.

На основании заявления инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство не позднее одного дня со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (ст. 79 НК РФ).

Алгоритм возмещения НДС из бюджета в общем порядке описан экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Возврат просрочен? Получите проценты

Если деньги получены вовремя, значит, возврат положительного сальдо ЕНС из бюджета состоялось. Если же срок возврата нарушен, то с инспекции причитаются проценты — это предусмотрено п. 9 ст. 79 НК РФ. Проценты начисляются за каждый календарный день просрочки начиная с 11 дня после получения заявления на возврат. по итогам которой было вынесено решение о возмещении НДС.

ОБРАТИТЕ ВНИМАНИЕ! Начислить проценты налоговики должны с учетом дня фактического возврата, то есть дня поступления денег на ваш счет в банке (см. постановление Президиума ВАС РФ от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Ставка процентов равна ставке рефинансирования ЦБ РФ, действующей в дни нарушения срока возврата, деленной на количество дней в соответствующем году, то есть на 365 или 366 (постановление Президиума ВАС РФ от 21.01.2014 № 11372/13).

Если в возмещении вам было отказано, но вы доказали право на него в суде, проценты за несвоевременный возврат инспекция обязана посчитать так, как если бы изначально приняла положительное решение, т. е. с 11 дня по получению заявления, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

Пример начисления процентов за несвоевремнный возврат излишне перечисленного НДС вы можете увидеть в КонсультантПлюс. Это бесплатно.

Проводки по возмещению НДС из бюджета

На момент подачи в ИФНС декларации с суммой НДС к возмещению в вашем бухгалтерском учете числится дебетовое сальдо по счету 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»). Оно сформировано за счет сумм учтенных в декларации налоговых вычетов, которые отражаются проводкой: Дт 68 НДС Кт 19.

Одобрение возмещения НДС оформляется проводкой: Дт 68 ЕНС Кт 68 НДС

Поступление возвращенного сальдо ЕНС на банковский счет отразится проводкой: Дт 51 Кт 68 ЕНС.

Если вы не возвращаете налог, а оставляете деньги на ЕНС, то последней проводки не будет.

Итоги

Сумма к возмещению из бюджета в НДС-декларации возникает тогда, когда сумма примененных вычетов превышает величину налога, исчисляемого к уплате. Камеральная проверка ИФНС такой декларации, как правило, производится с запросом первичных документов, подтверждающих правильность цифр, показанных в отчете.

Само возмещение может происходить 2 способами:

- заявительным (воспользоваться им можно только при определенных условиях), когда налог возмещают до начала камеральной проверки;

- общим, при котором возврат налога осуществляется после камеральной проверки.

Возмещаемые суммы НДС сначала попадают на ЕНС, а потом, если сальдо ЕНС осталось положительным, эту сумму можно вернуть на расчетный счет.

Возврат НДС: что такое и как вернуть

Российский бизнес платит много налогов. Один из них — налог на добавленную стоимость (НДС). Его уникальность в том, что часть уплаченной суммы можно вернуть. В этой статье разбираемся, как возместить НДС из бюджета.

Юра — начинающий предприниматель. Он купил у поставщика партию глины за 15 000 рублей. Еще 3000 (20%) он отдал контрагенту в качестве налога на добавленную стоимость.

Бизнесмен начал возмущаться, но партнер объяснил, что эти деньги вернутся, когда организация продаст глиняную посуду клиентам: в цену изделий он включит НДС.

Получить все деньги обратно выходит не всегда. В таком случае часть недополученной суммы НДС предприниматели заявляют к возврату из бюджета.

Ниже вы узнаете, правда ли государство может вернуть переплаченный НДС или нет.

Что такое возмещение налога на добавленную стоимость

Право на возврат НДС распространяется не только на юридических лиц, но и на индивидуальных предпринимателей, действующих на общей системе налогообложения, импортеров и аграриев на

Что такое НДС и как его посчитать

Бизнесмены получают право на возмещение уплаченного, если государство получило от предпринимателя больше НДС, чем он вернул с покупателей. Звучит не очень понятно, поэтому рассмотрим все на простом примере.

ООО «Купи-продай» приобрело большую партию товара, НДС по которой составил 1 млн рублей. Затем организация перепродала всю продукцию. По этим сделкам налог на добавленную стоимость составил 3 млн рублей.

Предприятие заплатило в бюджет 2 млн рублей, а оставшийся 1 млн оставило себе, ведь ранее компания столько отдала поставщику.

В следующем квартале деятельность оказалось не такой успешной, «Купи-продай» получило в качестве НДС 500 тысяч рублей, а заплатила 1 млн рублей.

В таком случае компания вправе претендовать на возмещение налога из бюджета. Но бывают и другие ситуации, когда подобное возможно:

- юридическое лицо или предприниматель работают по сниженным ставкам 0% или 10%, а поставщики продают им товары по ставке 20%;

- организация ввозит товары из зарубежья и платит за них налог таможне.

При таких ситуациях поставщики получают от вас больше, чем вы от покупателей. Значит, вы претендуете на возврат недополученных средств из бюджета.

Как вернуть переплату

Начните с оформления налоговой декларации для ИФНС. Если у вас есть право на возмещение излишне уплаченного налога, то напишите соответствующее заявление.

В этот момент начнется камеральная проверка, но еще до ее завершения — в течение 11 дней — налоговая примет решение о возврате средств.

По общему правилу в случае НДС проверка длится два месяца. Однако ничего не мешает налоговикам продлить ее до трех.

Учтите, такая камеральная проверка проводится более пристально, чем обычная. Вас вместе с контрагентами пригласят на допрос, а перед этим попросят письменно обосновать все цифры.

Вычеты и возмещение НДС: что изменилось в 2023 году

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг. Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету. Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет. Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст. 171 и 172 НК РФ):

- принятие на учет приобретенных товаров, работ, услуг и имущественных прав;

- наличие документа, подтверждающего исчисление суммы НДС;

- приобретенные товары, работы, услуги и имущественные права предназначены для использования в деятельности, облагаемой НДС;

- наличие надлежаще оформленного счета-фактуры, составленного самим же налоговым агентом при приобретении у иностранного поставщика товаров, работ, услуг или имущественных прав.

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляются в рамках одного отчетного квартала, а сама уплата налога производится уже в следующем квартале.

Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С:Бухгалтерии 8» ред. 3.0

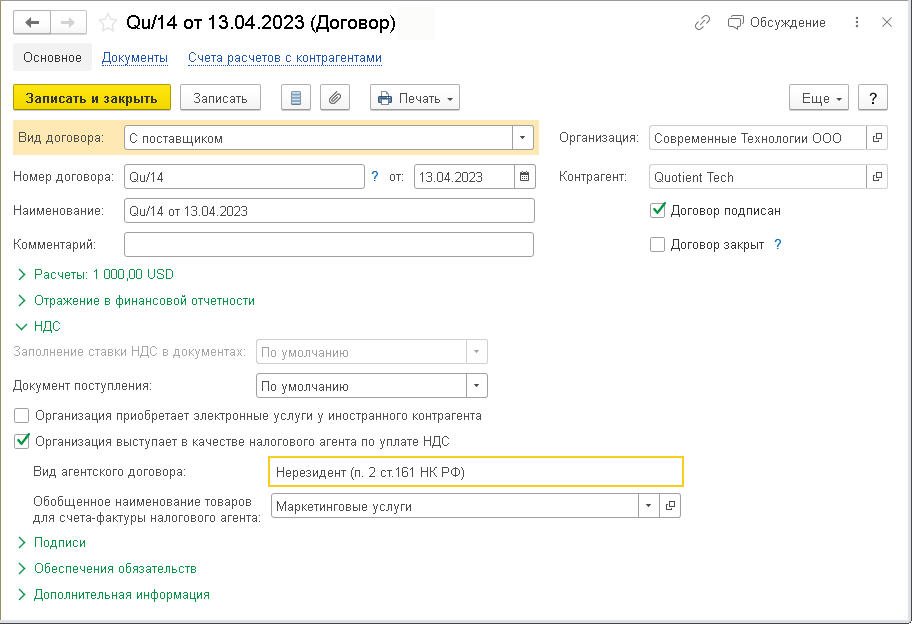

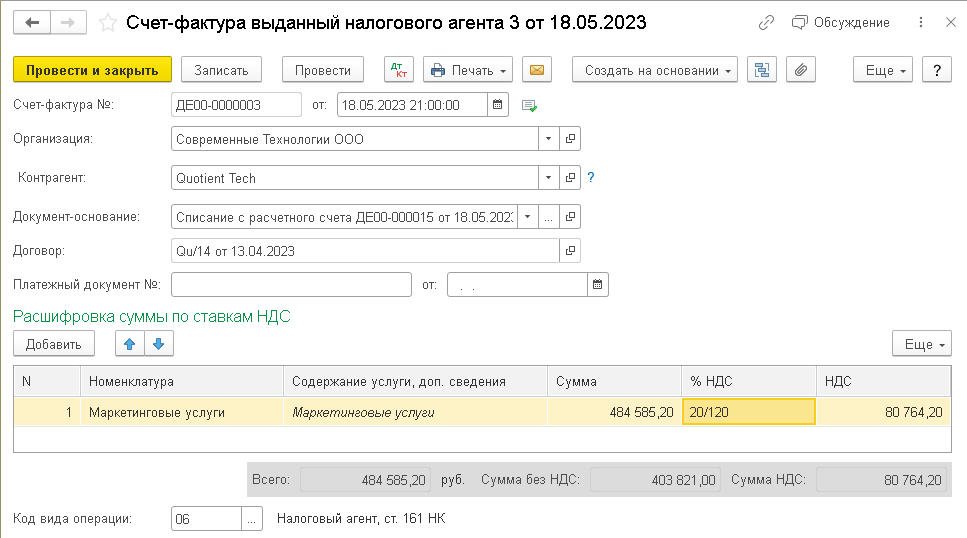

В «1С:Бухгалтерии 8» редакции 3.0 указанные изменения поддержаны. Счет-фактура налогового агента заполняется автоматически на основании документа, отражающего перечисление денежных средств в адрес поставщика-нерезидента. В договоре с таким поставщиком должен быть указан признак налогового агента.

Рис. 1. Карточка договора с поставщиком-нерезидентом при исполнении обязанности налогового агента по НДС

Рис. 2. Счет-фактура налогового агента

После того, как в программе будет учтено поступление услуг от данного нерезидента, можно заявить вычет НДС с помощью документа Формирование записей книги покупок.

Новый порядок возмещения НДС с 2023 года

Федеральный закон от 14.07.2022 № 263-ФЗ с 1 января 2023 года изменил порядок возмещения НДС. По действующим правилам возмещение производится, если по итогам того или иного квартала сумма налоговых вычетов превысит общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС. Полученная разница либо возвращается налогоплательщику, либо зачитывается в счет уплаты других налогов (ст. 78 НК РФ).

При этом из-за перехода компаний на уплату налогов путем внесения ЕНП на единый налоговый счет разница в сумме вычетов по НДС теперь учитывается на ЕНС и формирует его сальдо (п. 2 ст. 11 НК РФ). Соответственно, зачет или возврат НДС по новым правилам возможны только при положительном сальдо ЕНС. При отрицательном сальдо НДС из бюджета вернуть не удастся. В таком случае образовавшаяся разница по вычетам НДС будет зачтена в следующей последовательности (п. 8 ст. 45 НК РФ):

- налоговая недоимка – начиная с наиболее раннего момента ее выявления;

- налоги;

- пени;

- проценты;

- штрафы.

При наличии же на едином счете положительного сальдо налогоплательщик вправе возместить имеющуюся переплату по НДС.

По общему правилу, сделать это можно путем заявления НДС к возмещению в налоговой декларации. Получив такую декларацию, ИФНС проведет по ней камеральную проверку. Срок проверки составляет 2 месяца со дня представления налоговой декларации, но его могут продлить еще на один месяц, если налоговики установят признаки, указывающие на возможное нарушение законодательства о налогах и сборах (п. 2 ст. 88 НК РФ).

По окончании проверки в течение 7 дней ИФНС обязана принять решение о возмещении НДС либо об отказе в возмещении. О принятом решении налоговики сообщают плательщику в течение 5 дней со дня его принятия (п. 4 ст. 176 НК РФ). По новым правилам поручение на возврат денег ИФНС направит в федеральное казначейство уже на следующий день после принятия решения о возмещении, а деньги в счет возмещения НДС поступят на указанный плательщиком счет в течение дня, следующего за днем направления поручения в казначейство.

При этом для тех компаний, которые применяют заявительный порядок возмещения НДС (до окончания камеральной проверки при предоставлении банковской гарантии или поручительства), с 1 января 2023 года также произошли изменения. Так, при необоснованном получении ими из бюджета излишне возмещенного НДС налоговики больше не выставляют требования о необходимости вернуть полученные деньги.

Вместо указанных требований налоговики направляют компаниям решения об отмене возмещения НДС. Получив решение об отмене, налогоплательщик должен вернуть в бюджет полученную денежную сумму с начисленными на нее процентами. Проценты должны быть уплачены исходя из 2-двукратной ключевой ставки ЦБ РФ. Указанные проценты начисляют начиная с 3 дня после принятия решения о возмещении НДС до дня отмены данного решения (п. 17 ст. 176.1 НК РФ).

Возмещение НДС в 2022: кому положено и как вернуть уплаченный налог

НДС — это налог на добавленную стоимость, его платят организации и ИП на общей системе налогообложения, сельхозпроизводители на едином сельхозналоге (ЕСХН) и импортеры. По сути, сам налог оплачивают покупатели, т.к. он включен в стоимость товара или услуги, но обязанности по перечислению суммы налога в бюджет и отчетность по нему возложены на плечи бизнеса.

Когда предприниматель закупает товары, материалы для работы или услуги у поставщиков, работающих с НДС, то он тоже уплачивает этот налог. В таком случае ему нужно перечислить в налоговую сумму за минусом того, что он уже заплатил. Т.е. разницу между НДС, который он начислил на свои товары и услуги, и тем, который он заплатил своим поставщикам.

Пример. Предприниматель закупил у своих поставщиков материалов на 12 тыс., включая НДС 20% — 2000 рублей. Из этого материала он произвел товары и продал на 18 тысяч рублей, включая НДС 20% – 3000. НДС к уплате – 3000 минус 2000, т.е. 1 тыс. рублей.

В каких случаях можно оформить вычет по НДС

Вычет, т.е. уменьшение налоговой базы по НДС возможно в тех случаях, когда есть переплата. Случаев переплаты не так много. Например, компания закупила дорогостоящее оборудование или большую партию материала и оплатила продавцу сумму с НДС. В таком случае налог, который предприниматель уплатил поставщику, может быть больше суммы, которую он начислил на свои товары. Т.е. разница между входящим и исходящим НДС отрицательная. Это значит, что бизнес можете вернуть из бюджета ту часть «входного» налога, которая превышает сумму исчисленного НДС.

Пример. Компания продала товаров на 12 тыс. рублей, включая НДС – 2000. В том же налогом периоде закуплено оборудование на сумму 24 тыс. рублей, включая НДС – 4 тыс. рублей. Сумма к возмещению: 4000 – 2000=2000.

Как вернуть НДС

Для возмещения налога необходимо в первую очередь заполнить декларацию, указав в ней входящий и исходящий НДС, сумму налога к уплате, и сдать ее в налоговую. К декларации также надо приложить заявление на возврат НДС.

Для применения вычетов необходимы:

Первичные документы, подтверждающие принятие товаров (работ, услуг) к учету

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Далее налоговая проведет камеральную проверку, которая либо подтвердит указанную сумму к возврату, либо уточнит ее. В ходе камеральной проверки могут понадобиться дополнительные пояснения или документы.

Процедура довольно длительная. Сама проверка длится до двух месяцев, еще от двух недель до месяца может уйти на перечисление денег на счет. Это минимальные сроки, если нет нарушений. В случае нарушений, их могут продлить до пяти месяцев.

Ускоренное возмещение НДС

С марта 2022 года государство разрешило всем налогоплательщикам возвращать НДС в заявительном (или ускоренном) порядке, т.е. не дожидаясь итогов камеральной проверки. Эта мера позволит бизнесу быстро пополнить оборотные средства на сумму возмещения НДС. Возврат будет перечислен в среднем в течение восьми дней после подачи заявления. Сумма возврата ограничена суммой налогов, уплаченных в бюджет РФ за прошлый год.

Ускоренный порядок возмещения для всех налогоплательщиков действует на налоговые периоды 2022–2023 годов. Форма и порядок заполнения декларации на сайте ведомства.

Ранее на заявительный порядок возмещения имели право:

Крупные налогоплательщики (сумма налогов за три предыдущих года не менее 2 млрд рублей)

Налогоплательщики с банковской гарантией или с поручительством, полученным в порядке ст. 74 НК РФ

Резиденты ТОСЭР или свободного порта Владивосток, получившие поручительство управляющей компании

Участники налогового мониторинга

Организации-производители вакцин от ковида

Неточности в расчете при заявительном порядке возврата НДС чреваты возвратом излишней суммы с процентами, рассчитанными по двукратной ключевой ставке Центробанка. Поэтому предпринимателям надо особенно тщательно проверить правильность расчета суммы к возврату. Если есть сомнения, лучше дождаться результатов камеральной проверки и получить вычет по стандартному порядку возмещения.