Расчет заработка за время командировки по среднедневному в 1С

Если оформление расходов по командировке для нас привычно и обязательно, то зарплату за время командировки бухгалтеры часто забывают начислить, оплачивая его по окладу (тарифу). А это чревато проблемами с трудовой и налоговой службами. Данная статья посвящена расчету зарплаты командированным работникам.

- какие дни следует оплатить работнику в командировке;

- о порядке расчета заработка за время командировки;

- каким документом в 1С оформляется заработок сотрудника за время его отъезда;

- как отражается в расходах зарплата командированного сотрудника.

Пошаговая инструкция

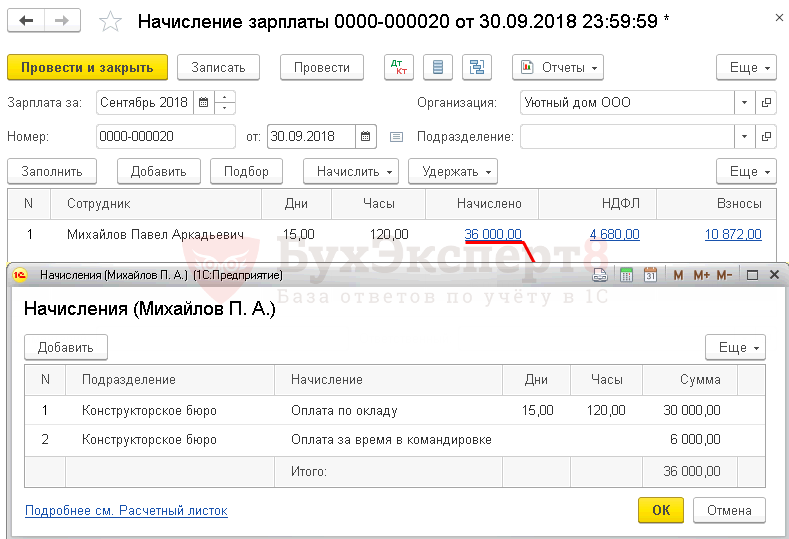

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 26 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Начисление заработка за время командировки | ||

| 70 | 68.01 | 4 860 | 4 680 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 044 | 1 044 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 836 | 1 836 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 7 920 | 7 920 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 72 | 72 | Начисление взносов на НС и ПЗ | |||

Нормативное регулирование

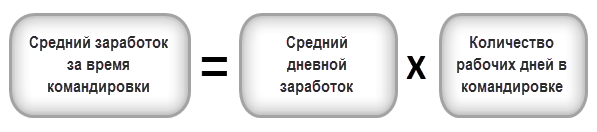

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

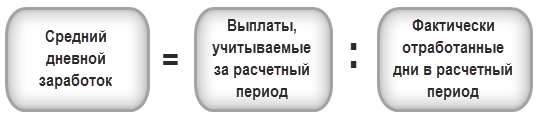

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя по вине работодателя или забастовки, в которой он не участвовал;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник брал выходные по уходу за ребенком-инвалидом;

- сотрудник был в отпуске за свой счет и в других случаях, когда сотрудник отсутствовал с полным, частичным сохранением или без сохранения заработка.

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- выплаты, учитываемые за расчетный период – 296 400 руб.;

- фактически отработанных дней в расчетном периоде – 247.

- 296 400 руб. / 247 раб. дней = 1 200 руб.

- 1 200 руб. х 5 дней = 6 000 руб.

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

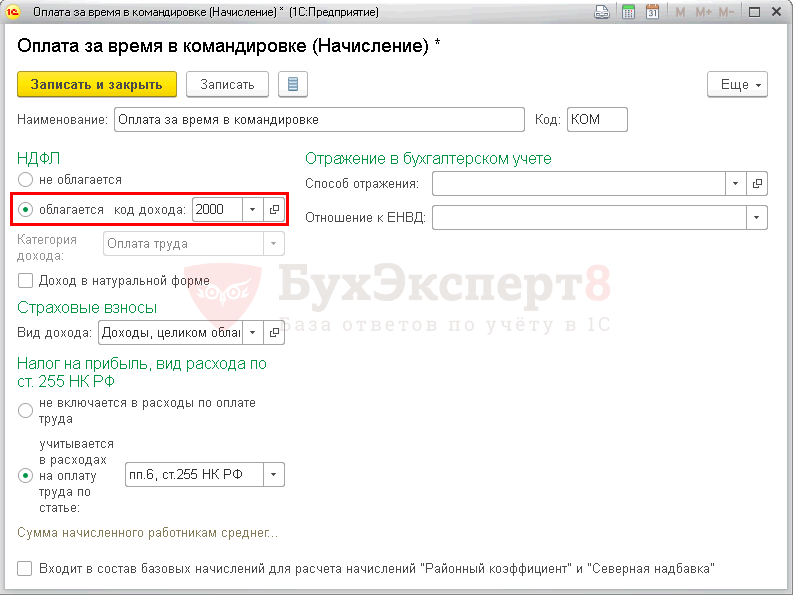

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

- переключатель облагается ;

- код дохода2000 — вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним;

- Категория дохода — Оплата труда;

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель учитывается в расходах на оплату труда по статье — пп. 6, ст. 255 НК РФ: сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для Начисления Оплата за время в командировке, т. к. для расчета оплаты данные начисления уже были учтены.

Раздел Отражение в бухгалтерском учете

- Способ отражения — не устанавливается. В этом случае оплата за время командировки будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

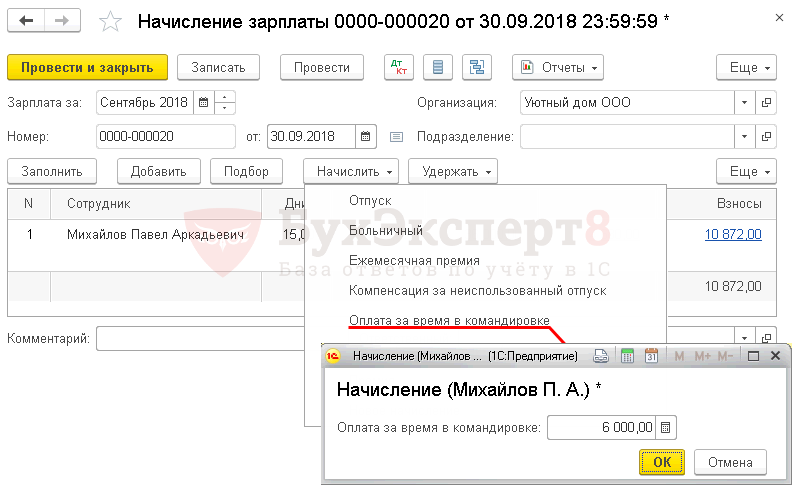

Начисление оплаты за время в командировке

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за отработанное время, кроме командировки;

- Дт 26 Кт 70 — начисление среднего заработка за дни командировки;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

- страховые взносы.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(9 оценок, среднее: 5,00 из 5)

Порядок расчета среднего заработка

Общий порядок расчета среднего заработка установлен статьей 139 Трудового кодекса. Она предусматривает, что в расчете участвуют все определенные системой оплаты труда виды выплат. Их источник (чистая прибыль, прочие расходы, затраты по текущим видам деятельности) значения не имеет.

Среднюю зарплату определяют исходя из фактически начисленной заработной платы и фактически отработанного сотрудником времени за 12 календарных месяцев, предшествующих периоду, в течение которого за ним сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» .

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции.

Особенности расчета среднего заработка установлены Положением об особенностях порядка исчисления средней заработной платы ().

() утв. пост. Правительства РФ от 24.12.2007 № 922 (далее по тексту — Положение)

Чтобы определить средний заработок сотрудника и сумму денег, полагающихся к начислению в его пользу, рассчитывают его среднедневной или среднечасовой заработок (последний показатель используют, если сотруднику установлен суммированный учет рабочего времени).

Для определения этих показателей (среднедневного или среднечасового заработка) нужно выяснить:

— расчетный период и количество дней в нем, учитываемых при определении среднего заработка;

— сумму выплат за расчетный период, учитываемых при определении среднего заработка.

Расчетный период и количество дней в нем

Как мы сказали выше, в расчетный период включают 12 полных календарных месяцев, предшествующих месяцу, в котором сотруднику должна быть начислена выплата исходя из его среднего заработка. Компания вправе установить и любую другую продолжительность расчетного периода . Например 3, 6 или 24 месяца, предшествующих выплате. Главное, чтобы иной период расчета не приводил к снижению сумм, причитающихся сотруднику (то есть не ухудшал его положение по сравнению с 12-месячным расчетным периодом).

Если компания приняла решение этот период изменить, соответствующие положения должны быть закреплены в коллективных договорах или в положении об оплате труда.

Пример

Сотрудник ЗАО «Салют» Иванов направляется в служебную командировку. За дни командировки ему выплачивается средний заработок. Предположим, что в текущем году Иванов отбыл:

— в феврале — расчетный период с 1 февраля прошлого года по 31 января текущего года;

— в марте — расчетный период с 1 марта прошлого года по 28 (29) февраля текущего года;

— в апреле — расчетный период с 1 апреля прошлого года по 31 марта текущего года;

— в мае — расчетный период с 1 мая прошлого года по 30 апреля текущего года;

— в июне — расчетный период с 1 июня прошлого года по 31 мая текущего года;

— в июле — расчетный период с 1 июля прошлого года по 30 июня текущего года.

Как рассчитывать среднюю зарплату по правилам 2023 года — узнайте от экспертов на курсе повышения квалификации по кадрам.

Далее необходимо подсчитать количество рабочих дней в расчетном периоде, в течение которых человек трудился. Оптимальный, но довольно редкий вариант, если все рабочие дни в расчетном периоде были отработаны им полностью. В таком случае подсчет затруднений не вызывает.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В ноябре текущего года сотрудник компании Иванов направлен на обучение с целью повышения квалификации и с сохранением среднего заработка. Расчетный период — 12 месяцев — с 1 ноября прошлого по 31 октября текущего года.

Предположим, что количество рабочих дней в расчетном периоде по производственному календарю

составляет (все дни отработаны Ивановым полностью):

Месяц, включаемый в расчетный период

Количество рабочих дней в расчетном периоде

Прошлый год

Текущий год

Итого

250

Мы привели идеальный пример. Как правило, ни один сотрудник компании не отрабатывает 12 месяцев (расчетный период) полностью. Работники болеют, уходят в отпуска, получают различные освобождения от работы с сохранением среднего заработка и т. д. Все эти периоды исключаются из расчета. Также в расчете не будут участвовать те суммы, которые за эти дни начислены в пользу сотрудника. Перечень периодов времени, исключаемых из расчета, приведен в пункте 5 Положения. Это периоды, во время которых:

— за сотрудником сохранялся средний заработок в соответствии с законодательством России (например, сотрудник находился в командировке, в ежегодном оплачиваемом отпуске, был направлен на обучение и т. д.) (исключение — перерывы для кормления ребенка, предоставленные по ст. 258 ТК РФ; такие периоды участвуют в расчете, равно как и начисленные за них суммы);

— сотрудник не работал и получал пособие по временной нетрудоспособности или пособие по беременности и родам;

— сотрудник не работал в связи с простоем по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

— сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять свою работу;

— сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

— сотрудник в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без таковой (например при нахождении в отпуске за свой счет) в соответствии с законодательством России.

Праздничные или выходные дни, в которые трудился работник, должны учитываться при подсчете среднего заработка в общем порядке.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество рабочих дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Примечание

Прошлый год

Текущий год

Сотрудник болел и получал пособие по временной нетрудоспособности

Сотрудник находился в служебной командировке

Сотрудник болел и получал пособие по временной нетрудоспособности

Сотрудник находился в ежегодном оплачиваемом отпуске

Сотрудник находился в отпуске за свой счет

Итого

250

213

37

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. Следовательно, в расчете участвуют 213 (250 – 37) отработанных дней расчетного периода.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Работа в праздничные или выходные дни

Примечание

Прошлый год

Текущий год

Сотрудник работал в праздничные дни

Сотрудник болел и получал пособие по временной нетрудоспособности

Сотрудник находился в служебной командировке

Сотрудник работал в выходные дни

Сотрудник болел и получал пособие по временной нетрудоспособности

Сотрудник находился в ежегодном оплачиваемом отпуске

Сотрудник работал в выходной день

Сотрудник находился в отпуске за свой счет

Итого

250

219

37

6

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (6 дней). Следовательно, в расчете участвуют 219 (250 – 37 + 6) отработанных дней расчетного периода.

Бывают ситуации, когда сотрудник устраивается на работу внутри отчетного периода. То есть на тот момент, когда бухгалтеру необходимо определить его средний заработок, он не проработал в компании расчетный период (например 12 месяцев). Порядок расчета среднего заработка для ситуаций, не связанных с оплатой отпусков, в Положении отсутствует. Поэтому компания вправе его определить в трудовом договоре с сотрудником или в положении об оплате труда. Тогда в расчетный период можно включить время с первого дня работы сотрудника до последнего числа того месяца, который предшествует выплате среднего заработка.

Как рассчитывать среднюю зарплату по правилам 2023 года — узнайте от экспертов на курсе повышения квалификации по кадрам.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). Расчетный период составляет 12 месяцев.

В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. При этом он устроился на фирму 22 августа текущего года. В этой ситуации в расчетный период включают время с 21 августа по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях)

Работа в праздничные или выходные дни

Примечание

С 1 по 21 августа сотрудник не работал в компании

Сотрудник работал в выходной день

Сотрудник находился в отпуске за свой счет

Итого

87

70

4

2

В данном случае из общего количества рабочих дней по производственному календарю (с момента трудоустройства сотрудника по месяц, предшествующий месяцу выплаты средней зарплаты) исключается время, когда он не работал на фирме (15 дней августа), и 4 дня неоплачиваемого отпуска. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (2 дня). Следовательно, в расчете участвуют 70 (87 – 15 + 2 – 4) отработанных дней.

Выплаты за расчетный период

Общее положение в части выплат, включаемых в расчет при определении среднего заработка, установлено статьей 139 Трудового кодекса. По этой норме «для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат». Данная норма Кодекса конкретизирована в пункте 2 Положения. Так, рассчитывая средний заработок, бухгалтер, в частности, должен учесть:

— заработную плату (в том числе в натуральной форме), начисленную по тарифным ставкам и окладам за отработанное время; за выполненную работу по сдельным расценкам, в процентах от выручки или комиссионное вознаграждение;

— надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполня емых работ, руководство бригадой и т. п.;

— выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы (как в пределах максимума сверхурочных работ — 120 часов в год, так и сверх него);

— премии и вознаграждения, предусмотренные системой оплаты труда (для некоторых видов премий и вознаграждений определен особый порядок учета);

— другие виды выплат, относящихся к заработной плате, применяемые в компании.

Как мы указывали выше, некоторые выплаты при подсчете среднего заработка не учитывают, равно как и время, в течение которого они начислялись. Например:

— средний заработок, сохраняемый за сотрудником по трудовому законодательству (при его нахождении в командировке, учебном или ежегодном очередном отпуске и т. д.);

— оплата времени простоя по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

— оплата выходных дней по уходу за детьми-инвалидами и инвалидами с детства и т. д.

Таким образом, в расчет включают все выплаты, связанные с оплатой труда сотрудников. Соответственно, в расчете не участвуют выплаты, которые с ней не связаны и вознаграждением за труд не являются. К ним, например, можно отнести материальную помощь, различные социальные выплаты (оплата отдыха, питания, проезда, обучения, лечения, коммунальных услуг и т. п.), дивиденды, начисленные владельцем компании, суммы займов, выданных работникам, проценты по займам, полученным от работников, вознаграждения членам совета директоров или наблюдательного совета и т. д. Причем предусмотрены те или иные социальные выплаты трудовым договором с работником или нет, не имеет значения.

Мнение специалиста

В силу статьи 139 Трудового кодекса для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Согласно статье 129 Трудового кодекса в заработную плату (оплату труда работника) входит вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, в систему оплаты труда входят только такие виды выплат, которые непосредственно связаны с количеством, качеством и условиями труда.

В пункте 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 года № 922, прямо сказано, что выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие), для расчета среднего заработка не учитываются. Таким образом, оплата стоимости питания не относится к оплате труда, в том числе и в случае, когда она предусмотрена трудовым договором. Следовательно, при расчете среднего заработка она не учитывается.

П. Ерин, эксперт службы Правового консалтинга ГАРАНТ,

А. Кикинская, рецензент службы Правового консалтинга ГАРАНТ

Кроме того, с оплатой труда не связаны и различные компенсации, например выплачиваемые для возмещения расходов работников, связанных с выполнением ими трудовых обязанностей. В частности, суточные, компенсации за использование личного имущества в служебных целях (в том числе автомобиля). При этом размер таких компенсационных выплат (в пределах или сверх норм) не имеет значения. Напомним, что некоторые из них нормируются (суточные, компенсации за использование личного автомобиля и т. д.). Однако данное нормирование касается исключительно налогообложения подобных выплат. К трудовому законодательству и порядку расчета среднего заработка эти ограничения никакого отношения не имеют. Доплаты и надбавки компенсационного характера, которые являются частью зарплаты (например за работу в праздник, сверхурочно), включают в расчет среднего заработка.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев.

Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. За этот период Иванов получил выплаты в сумме 472 400 руб., в том числе:

— заработную плату (оклад) в общей сумме 403 000 руб.;

— доплату за совмещение профессий — 24 000 руб.;

— оплату за работу в выходные дни — 3000 руб.;

— материальную помощь — 12 000 руб.;

— денежный подарок — 3000 руб.;

— отпускные по ежегодному оплачиваемому отпуску — 22 000 руб.;

— командировочные (суточные и средний заработок за дни командировки) — 5400 руб.

Из суммы выплат, учитываемых при расчете среднего заработка, исключают материальную помощь, денежный подарок, отпускные, командировочные. Таким образом, бухгалтеру следует учесть выплаты в размере:

472 400 – 12 000 – 3000 – 22 000 – 5400 = 430 000 руб.

Не учитывают при расчете среднего заработка и доплаты к среднему заработку до размера оклада, если таковые определены трудовыми договорами или положением об оплате труда, принятым в компании. Дело в том, что из расчетного периода исключаются суммы и соответствующие дни, в течение которых за работником сохранялся средний заработок. Следовательно, такая доплата подпадает под это определение.

Среднедневной заработок и расчет сумм, причитающихся работнику

Для того чтобы определить, какую сумму нужно начислить за те дни, когда работнику сохраняется средний заработок, рассчитывают его среднедневной заработок. Исключение предусмотрено лишь для тех сотрудников, которым установлен суммированный учет рабочего времени (по ним определяют среднечасовой заработок, о котором мы расскажем ниже). Среднедневной заработок определяют по формуле:

Сумма выплат работнику, участвующая в расчете среднего заработка

Количество дней, отработанных сотрудником, участвующих в расчете среднего заработка

Размер выплаты, которая причитается работнику, определяется так:

Среднедневной заработок

х

Количество дней, подлежащих оплате

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

Сотруднику установлен месячный оклад в сумме 30 000 руб.

Месяц расчетного периода

Количество рабочих дней в расчетном периоде по производственному календарю

Количество дней, фактически отработанных сотрудником

Отклонения от обычных условий труда (количество дней и причина)

Как рассчитать средний заработок для командировки, увольнения и других ситуаций

В некоторых случаях сотруднику выплачивают средний заработок, а не зарплату. Например, за время отпуска, командировки, увольнения или больничного. Часть выплат по болезни переводит Социальный фонд России — СФР, но рассчитать сумму должен работодатель.

Разобрались с юристом, когда платить сотруднику средний заработок и как это сделать.

В каких случаях нужно платить средний заработок

Собрали в таблицу основные случаи, когда нужно рассчитать средний заработок сотрудника.

Случаи сохранения среднего заработка Кто выплачивает Основание Ежегодный оплачиваемый отпуск Работодатель ст. 114 ТК РФ Болезнь или травма работника За первые 3 календарных дня работодатель, за остальное время — СФР ст. 3 закона от 29.12.2006 Остальные случаи временной нетрудоспособности, например уход за заболевшим родственником или карантин СФР ст. 3 закона от 29.12.2006 Отпуск по беременности и родам и отпуск по уходу за ребенком до 1,5 года СФР ст. 3 закона от 29.12.2006 Учебный отпуск Работодатель гл. 26 ТК РФ Обучение на курсах повышения квалификации с отрывом от работы Работодатель ст. 187 ТК РФ Компенсация за неиспользованный отпуск Работодатель ст. 126 ТК РФ,

ст. 127 ТК РФКомандировка Работодатель ст. 167 ТК РФ Простой по вине организации Работодатель ст. 157 ТК РФ Увольнение сотрудника по сокращению штата или численности Работодатель ст. 178 ТК РФ Вынужденный прогул Работодатель ст. 234 ТК РФ Сдача крови и ее компонентов Работодатель ст. 186 ТК РФ Перерывы для кормления ребенка Работодатель ст. 258 ТК РФ Обязательные медосмотры Работодатель ст. 185 ТК РФ Добровольная диспансеризация Работодатель ст. 185.1 ТК РФ Как считать средний заработок

В некоторых ситуациях средний заработок рассчитывают в общем порядке, например для командировок, учебного отпуска, простоя по вине организации. Чтобы посчитать его, нужно определить:

Схема, как определять средний заработок

В особом порядке исчисляют больничные и пособия, тут их рассматривать не будем, рассказывали об этом в отдельной статье.

Отпускные тоже считают иначе. Подготовили пошаговую инструкцию с примерами.

Дальше расскажем, как рассчитать средний заработок для большинства ситуаций.

Шаг 1. Определить продолжительность расчетного периода

Расчетный период при определении среднего заработка — 12 календарных месяцев, предшествующих месяцу, в котором наступило событие. Например, сотрудник едет в командировку 18 августа 2023 года, расчетный период будет с 1 августа 2022 года по 31 июля 2023 года.

Пример, как определить расчетный период

В расчетный период нужно включить только время, когда сотрудник работал. То есть нужно исключить периоды:

- когда за сотрудником сохранялся средний заработок, кроме перерывов для кормления ребенка. Например, время пребывания в командировке;

- время болезни;

- время отпуска по беременности и родам;

- период отпуска без сохранения зарплаты;

- время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- период, когда сотрудник не работал из-за простоя по вине работодателя или по причинам, которые не зависят от сторон, например из-за приостановки деятельности компании или ИП;

- время, когда сотрудник не участвовал в забастовке, но из-за нее не мог работать.

Показываем на примере, как определить расчетный период, если сотрудник отработал его не полностью:

15 января 2024 года Иванов едет в командировку. За дни командировки начисляют средний заработок. Расчетный период — 12 предшествующих месяцев, с 1 января по 31 декабря 2023 года. Иванов отработал его не полностью: с 14 по 24 марта 2023 года был в командировке, а с 28 августа по 5 сентября 2023 года — болел.

Время, когда сотрудник болел, находился в отпуске и в командировке, нужно исключить из расчетного периода. По производственному календарю Иванов отработал в расчетном периоде:

Бывают особые случаи: если расчетный период полностью состоит из времени, которое нужно исключить, или сотрудник устроился к работодателю меньше года назад.

Расчетный период полностью состоит из времени, которое нужно исключить. Например, последний год сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до 1,5 года. Тогда для расчета берут 12 месяцев, предшествующие отпуску по беременности.

Петрова работает в ООО «Стелс» с 2012 года. С 21 по 23 ноября 2023 года она проходила обязательный медосмотр. Расчетный период для определения среднего заработка — с 1 ноября 2022 года по 31 октября 2023 года.

С 11 августа 2022 года по 10 ноября 2023 года Петрова была в отпуске по уходу за ребенком. Нужно исключить это время из расчетного периода.

С 15 марта по 10 августа 2022 года сотрудница была в отпуске по беременности и родам. Это время тоже надо исключить из расчета.

Средний заработок, который сохраняется за Петровой на время медосмотра, нужно посчитать по выплатам с 1 марта 2021 года по 28 февраля 2022 года — 12 месяцев, предшествующих месяцу начала отпуска по беременности и родам.

Время работы сотрудника меньше расчетного периода. Если сотрудник отработал в компании меньше года, его расчетный период будет с момента трудоустройства до месяца, в котором считают средний заработок.

Васнецова устроилась в ООО «Белые росы» 1 марта 2023 года, а 17 июля 2023 года ее отправили в командировку. Значит, расчетный период будет с 1 марта по 30 июня 2023 года.

Если сотруднику нужно начислить средний заработок в том же месяце, когда он устроился на работу, расчетный период — это время с момента трудоустройства до дня наступления случая, в связи с которым сохраняют средний заработок.

Тихонов работает в ООО «Гремучие смеси» с 1 февраля 2023 года. 20 февраля 2023 года Тихонов сдавал кровь. Этот день компания должна оплатить средним заработком. Расчетный период — с 1 по 19 февраля 2023 года.

Выяснили продолжительность расчетного периода — дальше определим заработок сотрудника за это время.

Шаг 2. Определить заработок сотрудника за расчетный период

При исчислении заработка в расчетном периоде учитывают не все выплаты.

Что включить в расчет. В расчет заработка включают все выплаты, которые предусмотрены системой оплаты труда в компании или у ИП. Это, например:

- зарплата за отработанное время, по сдельным расценкам, в процентах от выручки или как комиссионное вознаграждение;

- гонорары, авторские вознаграждения по трудовым договорам;

- надбавки и доплаты, например за классность, выслугу лет, совмещение профессий;

- компенсационные выплаты, связанные с режимом работы и условиями труда, — районные коэффициенты и процентные надбавки к зарплате, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно;

- оплата перерывов для кормления ребенка до 1,5 года;

- премии и вознаграждения, которые начислены за труд и закреплены в коллективном договоре или положении об оплате труда, положении о премировании.

Премию к юбилею или празднику, которую выплатили лишь по приказу руководителя, при расчете среднего заработка не учитывают — это выплата социального характера.

Что исключить. Из общей суммы выплат сотруднику нужно исключить суммы, начисленные за периоды, в которых:

- за сотрудником сохраняли средний заработок, например во время командировки или оплачиваемого отпуска, кроме перерывов для кормления ребенка;

- сотрудник получал больничное пособие или пособие по беременности и родам;

- сотруднику давали дополнительные оплачиваемые выходные для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник не работал из-за простоя по вине работодателя или по причинам, не зависящим от сторон, например из-за приостановки деятельности компании или ИП госорганами;

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу.

Не учитывают в расчете выплаты социального характера и другие выплаты, не относящиеся к оплате труда, например материальную помощь, оплату питания, проезда, обучения, коммунальных услуг, отдыха.

Собрали главное в таблицу.

✅ Нужно учитывать ❌ Не нужно учитывать Зарплата Средний заработок за время командировки или оплачиваемого отпуска Авторские вознаграждения и гонорары по трудовым договорам Пособие по болезни или по беременности и родам, а также пособие по уходу за ребенком до 1,5 года Надбавки и доплаты, связанные с режимом работы Оплата дополнительных выходных дней для ухода за детьми-инвалидами или инвалидами с детства Компенсационные выплаты, связанные с режимом работы и условиями труда Оплата простоя по вине работодателя или по причинам, не зависящим от сторон Оплата перерывов для кормления ребенка до 1,5 года Оплата времени, когда сотрудник не мог работать из-за забастовки Премии и вознаграждения за труд Материальная помощь и другие выплаты социального характера, которые не относятся к оплате труда Молодцова отправляют в командировку 26 ноября 2023 года по 28 ноября, расчетный период — с 1 ноября 2022 года по 31 октября 2023 года.

В расчетном периоде Молодцову начислили 780 000 ₽, из них зарплата — 710 000 ₽,материальная помощь — 30 000 ₽, отпускные — 30 000 ₽ и премия ко дню рождения — 10 000 ₽.

В примере с Молодцовым для расчета среднего заработка нужно учесть зарплату за расчетный период — 710 000 ₽. Не учитывают материальную помощь, отпускные и премию ко дню рождения, так как они не считаются выплатами за труд.

Сумма за расчетный период есть — надо понять, сколько в среднем приходилось на один день.

Шаг 3. Определить средний дневной заработок

Дальше определим средний заработок с учетом того, что зарплата за расчетный период не менялась. Если в расчетном периоде было повышение зарплаты по всем отделам бизнеса или в каком-то одном, тогда порядок расчета будет немного другой, его не рассматриваем.

Средний дневной заработок считают по формуле:

Иван Молодцов был в командировке с 26 по 28 ноября 2023 года. На время командировки за ним сохраняется средний заработок. Расчетный период — с 1 ноября 2022 года по 31 октября 2023 года. За это время ему начислили 780 000 ₽.

Смотрим, что происходило в это время. С 1 по 16 марта 2023 года Молодцов был в отпуске. Это время и сумму отпускных — 30 000 ₽ — в расчете не учитываем. Также исключаем из выплат 30 000 ₽ материальной помощи и 10 000 ₽ премии ко дню рождения.

Количество рабочих дней в расчетном периоде по производственному календарю — 247. Количество отработанных дней: 247 − 16 = 231.

Учитываемые выплаты за расчетный период — 710 000 ₽.

Средний дневной заработок Молодцова: 710 000 ₽ / 231 день = 3073,59 ₽.

Бывают такие ситуации, когда в расчетном периоде не было зарплаты. Например, сотрудника направили в командировку в день приема на работу.

Тогда средний дневной заработок определяют по формуле:

Экономист Кондратьев принят на работу 1 октября 2023 года. В этот же день его направили в командировку на 3 дня.

Оклад Кондратьева — 50 000 ₽. Расчетного периода и начисленной зарплаты нет. Поэтому средний заработок Кондратьева надо рассчитать, исходя из должностного оклада.

По производственному календарю в октябре 2023 года 22 рабочих дня.

Средний дневной заработок Кондратьева: 50 000 ₽ / 22 дня = 2272,73 ₽.

Шаг 4. Рассчитать средний заработок

Средний заработок сотрудника определяют по формуле:

Белова отправили в командировку на 5 дней — с 16 по 20 марта 2023 года. Расчетный период — с 1 марта 2022 года по 28 февраля 2023 года по производственному календарю — 246 рабочих дней. Выплаты за расчетный период: 670 000 ₽.

В октябре 2022 года Белов был в учебном отпуске 18 рабочих дней. За это время ему начислили средний заработок — 12 500 ₽.

Средний дневной заработок:

Средний заработок за период командировки Белова:

Как правильно оплатить командировку сотруднику

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Кстати, быстро рассчитать сам размер командировочных вам поможет наш специальный калькулятор.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?

Посмотреть ответЧто оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

-

суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

-

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку. Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.