Все об упрощенке 6%

Если вы открыли ИП или только планируете, эта статья для вас. Разбираемся в самой популярной системе налогообложения — упрощенке 6%. Статья подходит предпринимателям без сотрудников.

Что такое упрощенка

Упрощенка, или УСН, — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы», или «УСН 6%», и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 тыс. руб. за год, вы считаете налог с 300 тыс. руб. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 тыс. руб. и 100 тыс. руб. потратили, ваш налог — это 15% от 200 тыс. руб., то есть с разницы между доходами и расходами.

Расходы — это не все, что вы потратили. У налоговой есть ограниченный список трат, на которые можно уменьшить налог.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать несколько условий.

Объем доходов за год. Максимальный объем доходов — 150 млн руб. в год. С 2021 года ИП сохраняет право на применение УСН, если доход составил от 150 до 200 млн руб. В этот переходный период ставка налога будет выше: 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Если доходы превысят 200 млн руб., то право на УСН утрачивается, и ИП переводится на ОСНО.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет. Про это сказано в п. п. 1.1, 2.1 ст. 346.20 НК РФ.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

С 2021 года лимит повысили до 130 человек, но в период, когда количество сотрудников будет составлять от 101 до 130 человек, будет также действовать переходный период, и ставки налога будут выше. Когда в штате появится 131-й сотрудник, ИП потеряет право на УСН и перейдет на ОСНО.

Остаточная стоимость основных средств. Она не должна быть больше 150 млн руб.

Кому выгодно УСН 6%

Как предпринимателю планировать финансы

Упрощенка 6% подходит, если предприниматель тратит 40-50% от своих доходов.

Например, если доход за год — 1 млн руб., а расходов — 700 тыс. руб., с упрощенки 6% вы платите 60 тыс. руб., это налог с дохода. С упрощенки 15% налог меньше — 45 тыс. руб., это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на 700 тыс. руб., а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 тыс. руб., ваш налог — 18 тыс. руб. или 6% от 300 тыс.

Не во всех регионах одинаковая ставка. В большинстве регионов она 6%, но по закону регионы могут снизить ставку с 6 до 1%.

Например, в Санкт-Петербурге можно платить 1% с дохода. Для этого надо заниматься гостиничной, туристической или санаторно-курортной деятельностью.

Регионы сами определяют ставку для налога, и ставка может меняться.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это все, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это все — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- курсовая разница при продаже или покупке валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Я накопила подушку безопасности для компании

Но все же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

Бесплатная бухгалтерия от Модульбанка

На упрощенке налог платят четыре раза. Три раза за текущий год, это называется авансовыми платежами. И четвертый раз — в следующем году, «итоговый» налог. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

Налоговый период

За первый квартал

30 апреля следующего года

За какой период считать

Иногда из-за названия налогового периода появляется путаница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То, что осталось, — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 тыс. руб. и заплатил налог, за второй — получил еще 200 тыс. руб. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 тыс. руб. Федор считает так:

- полугодовой доход = 400 тыс. руб.;

- налог за полгода = 24 тыс. руб.;

- оплаченный налог = 12 тыс. руб.;

- остаток для оплаты = 12 тыс. руб., или 24 тыс. руб. минус 12 тыс. руб.

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчётность, компенсируем штрафы и защищаем от 115—ФЗ

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Получить возврат комиссии за расчеты через QR-коды

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1 тыс. руб. С тысячи рублей партнер забрал комиссию два процента или 20 руб., поэтому на счет владельца магазина пришла не тысяча, а 980 руб. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Третий случай — продажи товаров через маркетплейсы. С каждой продажи они забирают себе определенный процент, поэтому на счет продавца поступает чуть меньше денег, чем заплатил покупатель. Но налог нужно считать с полной цены товара.

Еще один пример — оказание услуг такси с помощью агрегаторов, которые за распределение заявок на поездки взимают с водителей определенную комиссию. Но платить налог придется с полной суммы заказа.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы закрепить договоренности о цене, оформите документ — соглашение о зачете взаимных требований.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене, и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета доходов и расходов.

Налоговая декларация — это письменное заявление о доходах, по нему налоговая проверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, которую нужно соблюдать. Заполнить декларацию можно самим или поручить бухгалтеру. Для этого подойдет интернет-бухгалтерия. Если вы клиент Модульбанка, с декларацией может помочь Модульбухгалтерия.

Срок сдачи — до 30 апреля каждого года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день.

Декларацию надо сдавать всегда. Если дохода не было, декларация все равно нужна, она называется «нулевая».

Книга учета доходов и расходов — это записи о ваших доходах. Книгу не нужно подавать с налоговой декларацией, но налоговая может потребовать ее, чтобы проверить данные. Поэтому все равно ее нужно заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 тыс. руб. или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Если операций много (а вносить их нужно за каждый день), удобнее вносить их в автоматизированной форме.

Кроме налога

Кроме упрощенки предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 40 874 руб. (32 448 руб. на пенсионное страхование и 8 426 руб. на медицинское страхование), и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 тыс. руб. в год. Это цифры на 2021 год.

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал и налог сократится на сумму взноса. Представьте, вы должны перечислить налоговой 60 тыс. руб за год, а отдадите на 40 874 руб. меньше.

Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

80 вопросов налоговой

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

НДС — для чайников. Что это такое простыми словами

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

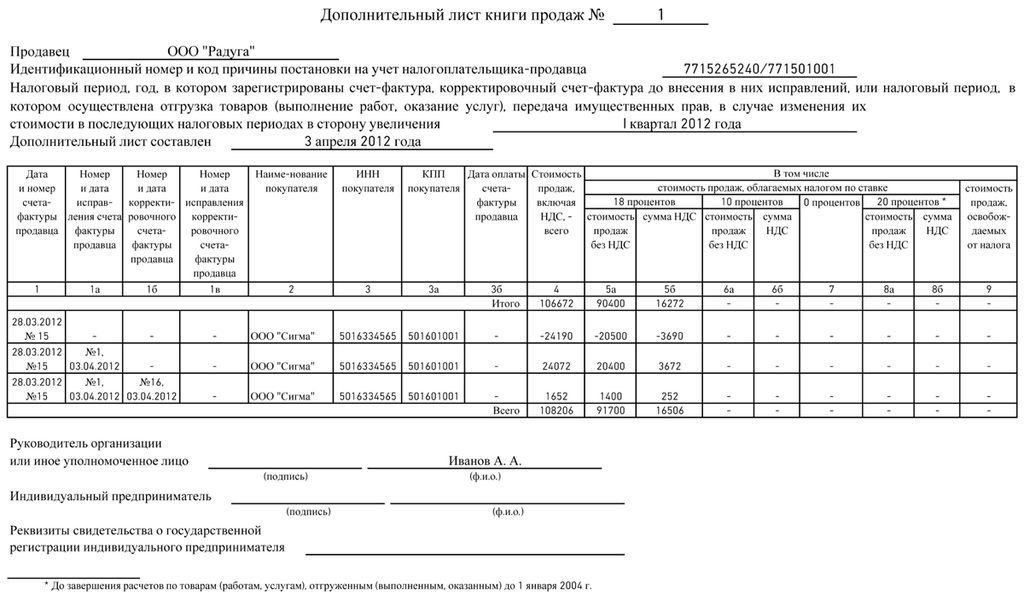

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Упрощенная система налогообложения 6% для ИП: кому подходит и как на нее перейти. Переход на УСН для ИП.

Упрощенная система налогообложения 6% для ИП (УСН 6% или упрощенная система налогообложения «Доходы») — это специальный налоговый режим, который освобождает от уплаты ряда налогов, заменяя его единым, и упрощает налоговый учет. Его применение выгодно индивидуальным предпринимателям, занятым в сфере услуг, не имеющим больших расходов или желающим избежать сложного учета. Но у режима есть ряд ограничений, которые мы разобрали в этой статье.

Нужна помощь в выборе системы налогообложения и регистрации ИП? Напишите нам!

- Что такое УСН 6%

- Какие платежи совершает ИП на УСН 6%

- Как рассчитывается и уплачивается налог УСН «Доходы»

- Пример расчета налога для ИП без работников

- Пример расчета налога для ИП с работниками

Что такое УСН 6%

УСН 6% или упрощенная система налогообложения для ИП «Доходы» представляет собой единый налог, заменяющий индивидуальным предпринимателям НДФЛ, НДС и налог на имущество. На этом режиме налоговая ставка 6% применяется к полученным доходам (отсюда и название). На усмотрение региональных властей она может быть снижена до 1% — например, в Республике Крым ставка составляет 4% до 2021 года.

Налоговый режим обладает рядом преимуществ как с финансовой, так и с точки зрения налогового учета. На упрощенной системе налогообложения 6% для ИП учитываются только доходы, учет расходов отсутствует — не нужно собирать квитанции, чеки и другие подтверждающие документы, оформлять по ним отчетность и подавать в контролирующие органы.

Предпринимателей интересует, как считается доход ИП на УСН 6%. К нему относятся денежные поступления на расчетный счет или в кассу от покупателей. Фактом получения дохода считается именно поступление выручки, а не отгрузка товара или факт выполнения работ, подтвержденных соответствующими актами. Доходы учитываются накопительно в течение календарного года.

Некогда читать?

Посмотрите краткий обзор статьиКакие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

Как рассчитывается и уплачивается налог УСН «Доходы»

Расчет для ИП на УСН «Доходы» 6% простой: уплате в ФНС подлежат 6% от суммы дохода. Налоговый режим предполагает поквартальную оплату налога в форме авансовых платежей. Предприниматель обязан уплатить их до:

- 25 апреля за I квартал;

- 25 июля за II квартал;

- 25 октября за III квартал.

Если это — выходной, крайний срок оплаты переносится на ближайший рабочий день.

Оплата рассчитанного налога за год осуществляется до 30 апреля года, следующего за отчетным. При этом итоговая сумма налога может быть уменьшена на сумму всех уплаченных ранее авансовых платежей.

Налог 6% для ИП можно уменьшить также и на сумму уплаченных страховых взносов. Индивидуальные предприниматели без сотрудников могут уменьшить налог на всю сумму взносов на обязательное страхование. Предприниматели с наемными работниками имеют право выбрать, на какую сумму им уменьшать налог:

- на всю сумму взносов, уплаченных предпринимателем за себя;

- на сумму до 50% размера авансового платежа, если налог на УСН уменьшается на сумму уплаченных страховых взносов за сотрудников.

Пример расчета налога для ИП на УСН «Доходы» 6%

Мы составили две таблицы, в которых продемонстрировали, как посчитать налог ИП на УСН «Доходы» 6% с сотрудниками и без.

Расчет для ИП без работников

Предположим, что ИП Иванов И.Ф. работает без сотрудников и в 2019 году получил следующие доходы:

Месяц Размер дохода в руб. Доход поквартально (нарастающим итогом) Размер налога (нарастающим итогом) Фиксированные страховые взносы Размер авансового платежа по УСН январь 100 000 300 000 18 000 февраль 90 000 март 110 000 9 059,5 апрель 100 000 650 000 39 000 8 940,5 за I квартал (18 000 — 9 059,5) май 150 000 июнь 100 000 9 059,5 июль 90 000 990 000 59 400 11 940,5 за II квартал (39 000 — 9 059,5 — 9059,50 — 8 940,5) август 100 000 9 059,5 сентябрь 150 000 октябрь 160 000 1 510 000 90 600 11 340,5 за III квартал (59 400 — 39 000 — 9 059,5) ноябрь 160 000 декабрь 200 000 9 059,5 Окончательный платеж по УСН за год 22 140,5

(90 600 — 59 400 — 9 059,5)Разберем, как вычисляется размер платежей за первый квартал. Размер авансового платежа зависит от величины дохода. В нашем примере первый квартал для предпринимателя завершился с доходом в 300 000 рублей. 6% от этой суммы — 18 000. Такую сумму необходимо уплатить в качестве авансового платежа за первый квартал. Но ее можно уменьшить, если оплатить страховые взносы в один из трех месяцев первого квартала. Мы рекомендуем делать это именно в третий месяц квартала, чтобы платеж не создавал серьезную финансовую нагрузку. Если уплачивать их ежеквартально, то сумма страховых взносов составит 9 059,5 рублей. Вычитаем из суммы авансового платежа сумму уплаченных взносов и получаем авансовый платеж в размере 8 940,5 рублей, который необходимо уплатить до 25 апреля. Аналогично рассчитываются авансовые платежи за полугодие и 9 месяцев. По итогам уплаты всех авансовых платежей и страховых взносов в отчетном году, размер налога на УСН за 2019 год составляет 22 140,5 рублей. Оплатить эту сумму необходимо до 30 апреля года, следующего за отчетным.

Кроме того, доход ИП превышает 300 000 рублей, а значит, до 1 июля 2020 года ему необходимо дополнительно уплатить 1% от величины дохода, уменьшенной на 300 000 рублей 1 510 000 — 300 000 * 1% = 12 100 рублей.

Расчет для ИП с работниками

А вот данные по ИП Еремин И. И., у которого в штате трое сотрудников. Предположим, Еремин И. И. имеет такие же доходы, что и предприниматель из предыдущего примера. Зарплата его сотрудников в среднем выше 25 000 рублей. В столбце «Страховые платежи за работников» приведены условные цифры для расчета. Страховые платежи за сотрудников начисляются в соответствии с тарифами, устанавливаемыми Правительством РФ. Существуют тарифы общие и пониженные (для отдельных видов деятельности). В 2019 году ставки по общим тарифам составляли: 22% — на пенсионное, 5,1% — на медицинское и 2,9% — на страхование по временной нетрудоспособности.

Он может выбирать, на какую сумму уменьшать размер авансовых платежей: на всю сумму уплаченных взносов за себя или на 50% за счет страховых взносов, уплачиваемых за сотрудников (при условии, что их размер соответствует размеру половины рассчитанного авансового платежа).

Месяц Размер дохода в руб. Доход поквартально (нарастающим итогом) Размер налога (нарастающим итогом) Страховые платежи за работников Размер авансового платежа по УСН январь 100 000 300 000 18 000 24 700 февраль 90 000 25 100 март 110 000 25 200 апрель 100 000 650 000 39 000 25 100 9 000 за I квартал (18 000 — 9 000 май 150 000 26 500 июнь 100 000 25 200 июль 90 000 990 000 59 400 25 100 10 500 за II квартал (39 000 — 19 500 — 9 000) август 100 000 22 400 сентябрь 150 000 25 200 октябрь 160 000 1 510 000 90 600 26 800 10 200 за III квартал (59 400 — 29 700 — 9 000 -10 500 ) ноябрь 160 000 25 100 декабрь 200 000 27 200 Окончательный платеж по УСН за год 15 600

(90 600 — 45 300 — 9 000 — 10 500 — 10 200)Стоит отметить, что предприниматель с сотрудниками также обязан уплатить страховые взносы за себя.

Из расчетов налога по УСН видно, что ИП с сотрудниками выгоднее уменьшать авансовые платежи наполовину за счет обязательных взносов за сотрудников. Этот способ позволяет ему сократить налог по УСН на 45 300 рублей. В то время как уменьшение налога на страховые взносы за себя позволило бы сократить его только на 36 238 рублей.

Переход на УСН «Доходы»: процедура

Достаточно подать заявление о переходе на УСН в налоговую инспекцию.

Это можно сделать:

- во время регистрации ИП или в течение месяца после нее при условии, что выбранный вид деятельности позволяет использование данного режима. По умолчанию новым ИП назначают общий режим налогообложения, подразумевающий необходимость вести бухгалтерский учет и отчитываться по нескольким налогам;

- позже, в процессе работы. В этом случае переход на УСН для ИП и организаций возможен только с 1 января следующего года. ИП должен соответствовать таким критериям: деятельность позволяет применение спецрежима, не больше 100 сотрудников, годовой оборот не превышает 150 миллионов рублей.

Образец заполнения заявления о переходе на УСН:

Штрафы за неуплату налога

Пеня начисляется за каждый день просрочки в и рассчитывается по формуле: сумма долга х 7.75% (ставка рефинансирования) х 1/300 х количество дней просрочки. Например, предприниматель просрочил уплату годового налога из нашего примера — 22 140,5 рублей — на 50 дней. За это время будет начислена пеня в размере 285,98 рублей (22 140,5 х 7,75% х 1/300 х 50).

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

УСН “Доходы минус расходы” — это специальный налоговый режим с налоговой ставкой 15%. Исходя и размера ставки налога его также называют УСН 15%. Это одна из двух разновидностей упрощенной системы налогообложения.

Павел Тимохин, руководитель управления бухгалтерского консалтинга компании «Фингуру», поделился свои мнением по этому вопросу в эфире утреннего эфира РБК от 10 апреля 2019 года.

УСН 6 процентов

Для малого бизнеса в России действуют разные системы налогообложения. На некоторых из них налоговый учёт сложен, и без бухгалтера справиться с ним практически невозможно. Но режим УСН 6 процентов – это тот случай, когда расчёт налога предельно понятен, а налоговая ставка даже ниже, чем с зарплаты наёмного работника.

Если совсем кратко, то на этой системе налогообложения надо заплатить в бюджет 6% от полученных бизнес-доходов. При этом есть дополнительная льгота – рассчитанный налог можно ещё уменьшить, если всё делать по правилам. Как начать работу на этом спецрежиме и легально экономить на налогах? Все подробности вы найдете в нашей статье.

Обратите внимание!

С 2023 года из-за изменений в налогообложении для ИП на УСН стало намного больше отчётности.

БЫЛО СТАЛО На УСН Одна годовая декларация Одна годовая декларация Четыре расчёта и уплаты налога и взносов Четыре расчёта и уплаты налога и взносов Три уведомления по исчисленным авансам Четыре заявления о зачёте взносов При совмещении УСН и ПСН Одна годовая декларация Одна годовая декларация Четыре расчёта и уплаты налога и взносов Четыре расчёта и уплаты налога и взносов Три уведомления по исчисленным авансам Четыре заявления о зачёте взносов Одно (минимум) заявление об уменьшении патента Многие ИП испытывают трудности при подготовке указанных документов. Кроме того, надо следить за сальдо ЕНС, иначе право на зачёт взносов не будет реализовано.

Стоит ли тонуть в бумажной рутине? Поручите свой учёт профессионалам и займитесь бизнесом!

Подберём оптимальную систему налогообложения

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. В 2023 году на УСН действуют повышенные лимиты доходов: 188,55 млн рублей для стандартной и сниженной ставки и 251,4 млн рублей для повышенной ставки. Нанимать можно не более 100 или 130 человек соответственно.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, ювелирных изделий, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Подберём оптимальную систему налогообложения

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 141,4 млн рублей.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Это означает, что если вы не сообщили о переходе на УСН Доходы в течение 30 дней с даты регистрации ИП или ООО, то придётся оставшуюся часть года работать на другом налоговом режиме.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

В этом случае надо воспользоваться своим правом выбирать объект налогообложения и перейти на УСН Доходы минус расходы. Стандартная налоговая ставка здесь выше – 15%, зато произведённые расходы уменьшают полученные доходы.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов. О том, как это сделать, расскажем дальше на конкретном примере.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

Оставшуюся часть налога платят в следующие сроки:

- не позднее 28-го марта следующего года для организаций;

- не позднее 28-го апреля следующего года для ИП.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах, кроме НПД и АУСН), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2023 году составляет 45 842 рублей плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов за работников составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако для работодателей-субъектов малого и среднего предпринимательства действуют сниженные ставки взносов по выплатам свыше МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят взносы по льготным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Расчёт упрощённого налога для ИП без работников

Расчёт УСН для ИП, который работает самостоятельно, имеет свои особенности. В этом случае начисленный налог можно уменьшить на всю сумму страховых взносов, уплаченных за себя. И на практике часто получается, что при небольших доходах ИП без работников налог будет равен нулю или близок к нему.

Пример

ИП без работников на УСН Доходы заработал за 2023 год 918 000 рублей. Страховые взносы при таком доходе составят: 45 842 + (918 000 – 300 000) * 1%) = 52 022 рубля. И хотя дополнительный взнос можно было уплатить позже, до 1 июля 2024 года, но ИП решил перечислить его в текущем году.

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал. Это позволяет сразу уменьшить рассчитанный авансовый платёж. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).