Борьба ФНС России с дроблением предприятий: кейс из судебной практики

Иметь несколько юридических лиц на территории России не крупным предпринимателям опасно: могут признать номинальным директором с последующей блокировкой счетов всех юридических лиц, крупным уроном репутации компании и предвзятым отношением со стороны налоговых органов.

Так, налоговики в письме ФНС России от 29 декабря 2018 г. № ЕД-4-2/25984 призывают свои подразделения обратить пристальное внимание на случаи дробления бизнеса. Официально термина «дробление бизнеса» в законодательстве не закреплено, но фактически он означает регистрацию нескольких предприятий на свое имя или на имя родных и близких. В письме отмечается, что в основном явление происходит в тех сферах бизнеса, где предусмотрены специальные налоговые режимы, такие как УСН, ПСН и т. п., которые были созданы с целью развития малого бизнеса и его конкурентоспособности.

Для борьбы с дроблением бизнеса с целью ухода от общего налогообложения ФНС России призвало своих сотрудников повысить уровень работы в контрольно-аналитическом направлении. Налоговики в своем письме ссылаются на судебную практику по ряду дел по применению ст. 54.1 Налогового кодекса.

Например, у предпринимателя есть две компании, одна из них на ОСН, а другая – на УСН. ФНС России воспринимает такое деление как дробление бизнеса с целью получения необоснованной налоговой выгоды. Налоговые органы приложат все силы для применения к компании, которая находится на специальном режиме, общей системы налогообложения и начислят дополнительный НДС.

Высшим Арбитражным Судом РФ в Постановлении Пленума ВАС РФ от 12 октября 2006 г. №53 введено понятие необоснованной налоговой выгоды.

Налоговая выгода – это уменьшение налогооблагаемой базы, получение льгот по уплате налога, применение специальных режимов и получение права на возврат налога.

Судом отмечено, что при анализе следует обратить внимание на такие факты как:

- отсутствие у налогоплательщика реальных возможностей вести экономическую деятельность;

- недостаток персонала для осуществления деятельности;

- учет только тех операций, которые необходимы для получения выгоды;

- совершения операций по движению товаро-материальных ценностей не было или было в том объеме, который не соответствует реальности.

Выделю признаки, по которым налоговые органы легко вычислят факты получения необоснованной налоговой выгоды:

- взаимозависимость: часто при делении бизнеса юридические лица оформляют на родственников, друзей, партнеров и т. д., дабы избежать рисков потери компании;

- номинальный директор: предприниматели стараются избежать внимания ФНС России и обращаются к услугам номинальных директоров, а не родственников. Такие подставные лица только формально являются руководителями фирмы, а на деле не имеют никакого отношения к управлению компанией. Этот признак самый опасный: слишком высок риск не только проблем с налоговыми органами, но и вовсе потери бизнеса.

Юрлицо вправе обратиться в арбитражный суд для защиты своих интересов, если компания не согласна с решением налогового органа.

ОАО в арбитражном суде Калужской области решило оспорить обвинение межрайонной ИФНС России в совершении налогового правонарушения, которое выразилось в уплате налогов в неполном размере. Налоговый орган доначислил налоги на сумму свыше 33 млн руб.

Свое решение ИФНС России основывала на выводе о дроблении бизнеса, в связи, с чем произошло уменьшение налогооблагаемой базы.

Заявитель не согласился с выводами о «дроблении бизнеса» и заявил, что налоговой инспекцией не доказана взаимосвязь между ОАО и еще четырьмя ООО с похожими названиями с целью получения необоснованной налоговой выгоды через создание формального документооборота, а также что часть выручки была выведена из-под базовой системы налогообложения.

Суд не поддержал требования налогоплательщика, обосновав свое решение следующим образом.

Налоговая инспекция при анализе финансово-хозяйственной деятельности «аффилированных» предприятий пришла к выводу, что она осуществлялась формально без деловой цели и была направлена на минимизацию сумм налогов по ОСН (налог на прибыль и НДС).

Цитируя Постановление Пленума ВАС РФ от 12 октября 2006 г. №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судом замечено, что налогоплательщики, чья деятельность направлена на получение налоговой выгоды, с экономической точки зрения оправдана и данные, которые задекларированы в налоговой и бухгалтерской отчетности, являются верными.

Однако если суд установит, что получение дохода происходит исключительно за счет налоговой выгоды в отсутствие какой-либо хозяйственной деятельности, в получении этой выгоды может быть отказано.

В ходе проводимой проверки было установлено, что:

- ОАО, дата регистрации: 28 декабря 1992 г., система обложения: общая;

- ООО 1, дата регистрации: 2 июля 2013 г., адрес предприятия тот же, что и у ОАО, система обложения: упрощенная;

- ООО 2, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 2 по доверенности, то же, что и у ООО 1, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 3, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 3 по доверенности: то же, что и у ООО 1 и ООО 2, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 4,дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 4 по доверенности: то же, адрес предприятия: тот же, учредитель является членом совета директоров ОАО, система обложения: упрощенная.

ОАО имеет все необходимые внеоборотные активы для ведения деятельности, все прочие общества в период с 31 декабря 2013 г. по 31 декабря 2014 г. внеоборотных активов на балансе не имели. Отсутствовала собственная производственная база, которая необходима для данного производства.

Указанные общества 1 января 2014 г. в аренду получили оборудование, складские и промышленные помещения и автотранспорт для ведения деятельности от ОАО. Налоговые органы, исследуя договоры аренды, установили, что всем ООО было передано одно и то же оборудование и помещения с посменным графиком работы. В качестве арендной платы значились налог на имущество и амортизационные отчисления. Иные платежи не были предусмотрены. По арендованным машинам общества не несли никаких расходов, включая ГСМ. Все расходы несло ОАО.

Кадровое и бухгалтерское обслуживание обществ также осуществлялось ОАО по договору об оказании услуг.

Дисциплинарные взыскания на сотрудников обществ накладывались руководством ОАО, а не обществ. Таким образом вырисовывается картина полного контроля со стороны ОАО над деятельностью обществ.

Кроме того, в бухгалтерских документах списание сырья отражено, как собственное производство, то есть ОАО занималось производством без делегирования кому-либо.

Таким образом, ИФНС установила замкнутый характер финансово-хозяйственной деятельности между обществами и ОАО. Договоры между ОАО и обществами заключались без экономической целесообразности. Договоры займов, где общества выступают в качестве заимодавцев, заключаются на суммы, которыми последние не располагают.

После того, как доход ООО 1 приблизился к предельному значению, ограничивающему право применения упрощенной системы налогообложения, его финансово-хозяйственная деятельность прекратилась. ОАО стало использовать счета другого общества – ООО 2.

В результате анализа документов, предоставленных ИФНС, суд согласился с доводами последней, что финансовая сторона деятельности обществ не обладала признаками самостоятельности, денежные потоки аккумулировались в конечном счете в ОАО, которое осуществляло контроль за направлением расходов обществ.

Перечислим признаки «дробления бизнеса», которые были усмотрены судом в данном деле:

- уплата налога по упрощенным системам обществами вместо ОАО, который фактически осуществлял реальную деятельность;

- уменьшение налоговых обязательств при отсутствии расширения хозяйственной деятельности;

- выгодоприобретатель от работы всех ООО-ОАО;

- все общества ведут идентичный вид экономической деятельности;

- все общества созданы одновременно накануне расширения производственных мощностей;

- взаимоконтроль расходов;

- отсутствие у обществ основных и оборотных средств;

- служебная взаимозависимость между ОАО и обществами;

- одни и те же юридические адреса, складские помещения, контактные данные;

- заключение договоров между обществами либо с одними и теми же лицами;

- ведение бухгалтерского и кадрового учета одними и теми же лицами;

- показатели деятельности близки к предельным значениям применяемой системы налогообложения.

Суд нашел, что данная схема использовалась руководством ОАО для сокрытия реального дохода с целью снижения налогооблагаемой базы и получения налоговой выгоды.

Дробление бизнеса: как его видят ФНС, Минфин и суды

Дробление бизнеса — законная оптимизация или налоговое преступление? Грань между этими понятиями иллюзорна. Чтобы убедить контролеров и судей в своих чистых намерениях, бизнесменам недостаточно знать в совершенстве НК РФ. Без изучения судебной практики и разъяснений налоговиков не обойтись.

«Дробление» простыми словами

В официальных НПА понятие «дробление бизнеса» не закреплено. Сформулируем его с учетом сложившейся практики:

Дробление бизнеса — использование нескольких компаний и (или) ИП для искусственного перераспределения между ними выручки, имущества или работников с целью налоговой экономии от применения спецрежимов или налоговых льгот.

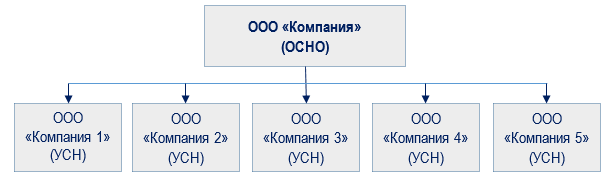

Кузнецов Ф. С., директор ООО «Компания», применяющей ОСНО, предложил учредителям вариант налоговой оптимизации — реорганизовать компанию в форме выделения пяти взаимозависимых структур с переводом их на спецрежим.

После того, как решение было принято учредителями, образовались пять компаний, которые стали применять УСН:

Принадлежащее ООО «Компания» недвижимое имущество было передано вновь образованным структурам. Кузнецов Ф. С., являясь фактическим руководителем компаний, сдавал через них имущество в аренду своим прежним контрагентам.

Налоговые инспекторы обвинили ООО «Компания» в фиктивном дроблении и получении необоснованной налоговой выгоды, выразившейся в уменьшении базы по налогу на прибыль и НДС.

Чтобы понять, правы контролеры, или нет, разберемся подробнее с вариантом налоговой оптимизации под названием «дробление бизнеса».

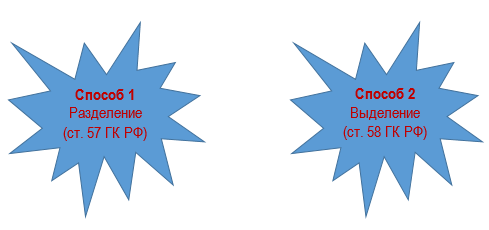

Способы дробления

Как правило, применяется два способа:

В результате дробления:

- основная компания и вновь созданные налогоплательщики законно могут перейти на УСН;

- все субъекты способны существенно сэкономить на налогах.

Какой бы способ бизнесмен ни выбрал, увильнуть от повышенного интереса к дроблению со стороны налоговых органов не получится.

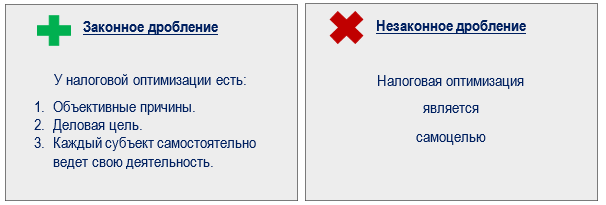

Как отличить законное дробление от фиктивного

Если целью дробления являлось более рациональное и эффективное управление бизнесом, фактически распределены огромные объемы финресурсов, рабочей силы и имущества — закон не нарушен. При этом неважно, что собственник всех структур один, а структуры расположены по одному юридическому адресу, используют единое имущество и трудовые ресурсы.

Если же бизнесмен разделил один технологический процесс на этапы, каждый из которых передал разным структурам, имеет место незаконное дробление — все участники, хотя формально являются разными, но функционируют в рамках единого производственного механизма. В такой ситуации высок риск получить от налоговиков обвинение в уклонении от налогообложения и стремлении получить необоснованную налоговую выгоду.

НК РФ о дроблении

Налоговый кодекс РФ:

- не содержит понятия «дробление бизнеса»;

- не регулирует порядок и условия ведения компаниями финансово-хозяйственной деятельности;

- не содержит прямого запрета на создание налогоплательщиком подконтрольных структур, в том числе для изменения налоговой базы.

Выходит, что налоговики и судьи не вправе оценивать принятое бизнесменом решение о дроблении с позиции рациональности, эффективности и целесообразности — закон не содержит таких требований.

При этом существует п. 1 ст. 31 НК РФ, закрепляющий право контролеров собирать доказательства, требовать представления документов, подтверждающих правильность исчисления налогов, а также проводить налоговые проверки. Контролеры действуют по четкому алгоритму: заподозрив незаконное дробление, они начинают тщательно собирать доказательства в рамках контрольных мероприятий и нередко представленные суду доводы срабатывают в их пользу.

Что Минфин считает дроблением

Минфин считает, что само по себе разделение бизнеса является оптимизацией предпринимательской деятельности. Если же такое разделение преследует цель получения необоснованной налоговой выгоды (приводит к снижению налоговых обязательств или уклонению от них), то можно говорить о незаконном дроблении (Письмо Минфина от 15.02.2019 N 03-02-07/1/9647).

Сделать вывод о применении незаконной налоговой схемы можно только на основании доказательств, которые свидетельствуют, что:

- налогоплательщик действовал совместно с подконтрольными лицами;

- его действия были умышленными, согласованными и виновными.

Эта позиция в целом совпадает с мнением налоговых инспекторов в вопросах незаконного дробления.

Дробление глазами ФНС

Налоговикам дробление мерещится везде. Все, что происходит с налогоплательщиками не на ОСНО, вызывает у них подозрение.

Они дают такое определение:

Дробление бизнеса — это искусственное создание нескольких лиц с целью соблюдения критериев, установленных для применения специальных налоговых режимов.

По мнению ФНС, незаконная схема в виде дробления бизнеса возникает, если:

- создается видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного юрлица;

- цель таких действий — получение или сохранение права на применение специального налогового режима, предусматривающего пониженную, по сравнению с общим режимом, налоговую (фискальную) нагрузку.

ФНС считает применение схем дробления злоупотреблением налоговыми преимуществами, установленными для малого бизнеса (Письмо ФНС от 29.12.2018 N ЕД-4-2/25984).

Чтобы обвинить компанию в незаконном дроблении, у контролеров должны быть «железные» доказательства того, что сам налогоплательщик совместно с подконтрольными ему лицами совершил виновные умышленные согласованные действия, направленные на уменьшение налоговой обязанности или уклонения от ее исполнения (Письмо ФНС от 11.08.2017 N СА-4-7/15895@).

Как выглядит незаконное дробление глазами контролеров, детальнее расскажем далее.

Формула фиктивного дробления

Взаимозависимость участников сделки — основной признак дробления. И все же он один не является доказательством незаконного дробления.

На практике действует такая формула:

При оценке фиктивности дробления инспекторы принимают во внимание и другие признаки. В первую очередь оценивают, снизилась ли налоговая нагрузка компании на ОСНО после появления новых партнеров, использующих спецрежимы или льготы. Затем выявляют взаимосвязанные виды деятельности и ищут в них общий результат.

В судах одинаковые признаки дробления получают разную оценку исходя из конкретных обстоятельств дела.

Как дробление оценивают судьи

Судьи менее категоричны, чем ФНС, и не усматривают в 100% случаях дробления незаконные налоговые схемы. Причем по схожим признакам дробления суд может принять противоположные решения:

| Резюме судебного решения | Реквизиты |

| Дробление бизнеса имело разумную деловую цель. Такие признаки, как единое руководство, имущество, ресурсы и т. д. не являются основанием для признания налоговой выгоды необоснованной | Постановление АС Поволжского округа от 21.02.2022 N Ф06-14417/2022 по делу N А55-11590/2021) |

| С помощью дробления налогоплательщик сохранял право на применение льготного режима налогообложения с целью получения необоснованной налоговой выгоды | Постановление 8-го ААС от 04.06.2019 N 08АП-3010/2019 |

| Дробление принесло экономический эффект, не связанный с уклонением от уплаты налогов — спорные компании были созданы в разное время (создавались по мере необходимости развития бизнеса, специализировались на определенном направлении), самостоятельно вели учет доходов и расходов, уплачивали налоги, имели собственные производственные и трудовые ресурсы, имели иных заказчиков, помимо основной компании | Постановление АС Волго-Вятского округа от 27.06.2016 N Ф01-2305/2016 |

Судебные дела о дроблении редко полностью совпадают в деталях, поэтому исход судебного разбирательства для каждой ситуации может быть разным.

Прямые и косвенные доказательства дробления

Закон не устанавливает совокупность доказательств, которые должны быть собраны налоговиками при доказывании недобросовестности налогоплательщика.

На практике основные доказательства незаконного дробления:

- бухгалтерская отчетность;

- учредительные документы;

- договоры и иные документы о совершенных сделках.

Доказывают факт занижения показателей хозяйственной деятельности через сопоставление доходов и сделок, а также путем проверки документов контрагента.

Среди доказательств незаконного дробления должны быть как прямые, так и косвенные.

Прямые доказательства

- намерение инициатора дробления получить необоснованную налоговую выгоду;

- осознанность им противоправного характера действий;

- желание или сознательный допуск наступления вредных последствий от таких действий.

ФНС относит к прямым доказательствам:

- показания свидетелей;

- изъятые документы, раскрывающие фактические намерения лица и их реализацию (записи, документы и (или) файлы черной бухгалтерии);

- видео- и аудиозаписи, результаты прослушивания телефонных и иных переговоров.

Косвенные доказательства

К ним относятся документальные результаты осуществления налоговых проверок контрагентов налогоплательщика, видеозаписи осуществления выемки налоговых документов у организации и др.

Методические рекомендации по сбору налоговиками доказательств по получению незаконной налоговой выгоды (в том числе при дроблении) — в Письме ФНС от 13.07.2017 N ЕД-4-2/13650@.

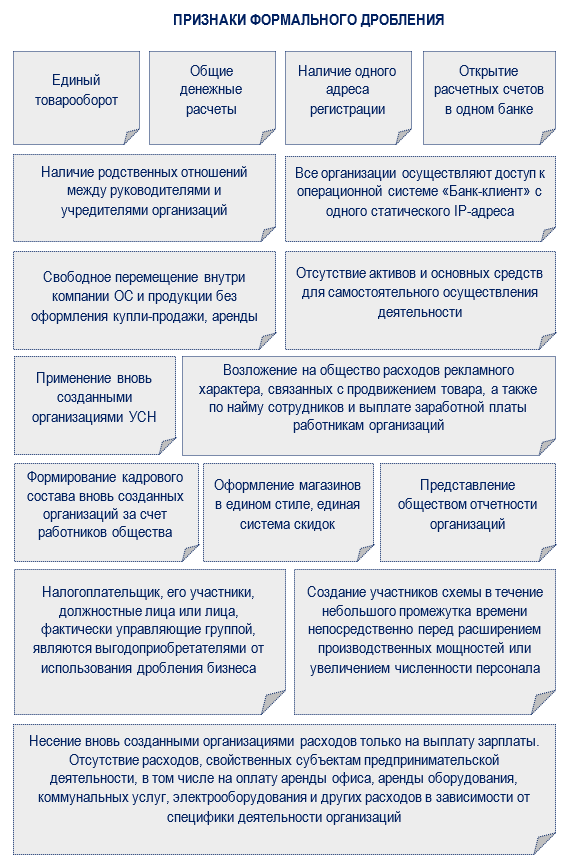

Признаки формального дробления

17 признаков дробления бизнеса перечислены в Письме ФНС от 11.08.2017 N СА-4-7/15895@. Установить их налоговики могут в ходе налоговой проверки.

Список признаков формального дробления бизнеса исходя из судебной практики солиднее — в нем два десятка позиций. Перечислим основные:

Используя эти признаки, налоговики пытаются доказать, что компания искусственно переводила свои доходы на взаимозависимых лиц, а в действительности получала их сама.

Как государство борется с незаконным дроблением

Законодательной попыткой пресечения фиктивного дробления было введение в 2017 году ст. 54.1 НК РФ, по которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения в отчетности информации о фактах хозяйственной деятельности. За нарушение указанного положения — не только штраф и пени, но и доначисление налогов, база по которым необоснованно занижена.

Дробление бизнеса — характерный пример нарушения ст. 54.1 НК РФ, то есть вариант искажения сведений о хозяйственной деятельности налогоплательщика. По мнению разработчиков текста статьи, эта норма должна препятствовать созданию налоговых схем, направленных на уменьшение налоговых обязательств.

Дробление бизнеса по нормам ст. 54.1 НК РФ — это незаконное уменьшение налоговой базы и необоснованное занижение подлежащих уплате налогов (Письмо ФНС от 31.10.2017 N ЕД-4-9/22123@).

Признаки дробления бизнеса, в том числе направленные на неправомерное применение спецрежимов, могут признаваться превышением налогоплательщиком пределов осуществления прав по исчислению налоговой базы и сумм налогов в силу положений п. 1 ст. 54.1 НК РФ (Постановление 12-го ААС от 16.08.2019 N 12АП-8576/2019 по делу N А12-4608/2019). Иными словами, с момента появления ст. 54.1 НК РФ дробление бизнеса запрещено законом.

С появлением ст. 54.1 НК РФ в действиях контролеров ничего кардинально не изменилось — чтобы установить наличие или отсутствие фактов, указанных в п. 1 этой статьи, им по-прежнему нужно провести налоговую проверку и собрать необходимые доказательства занижения налоговой базы и (или) налога, подлежащего уплате.

Как отбиться от претензий контролеров

Лишь 60% дел по незаконному дроблению выигрывают налоговики — им непросто доказать недобросовестность и умысел налогоплательщика при искажении ими сведений о хозяйственной деятельности посредством дробления.

В каждом случае претензий в незаконном дроблении многое зависит от грамотных аргументов самого налогоплательщика. Как отвечать на «неудобные» вопросы о дроблении:

Почему контрагенты компании распределены по новым структурам с учетом системы налогообложения?

В приоритете группы компаний — создавать наиболее благоприятный бизнес-климат при работе с клиентами. Чтобы работать с плательщиками НДС и налога на прибыль, создана компания на ОСНО, а для взаимодействия со спецрежимникам — компания на УСН.

Такое разделение контрагентов позволяет привлекать новых клиентов, расширять рынок сбыта и приводит к росту выручки и налоговых отчислений

Почему выгодоприобретателем дробления является исключительно исходная компания (ее учредители, руководство)?

Подтвердите документально, что в каждой бухгалтерии свой главбух и инспектор по кадрам (представьте штатные расписания, приказы о приеме на работу и др.)

Чтобы отбиться от претензий контролеров с минимальными последствиями, нужно начать готовиться (оформлять расчеты, документы, обоснования и др.) не после получения от них обвинений, а задолго до этого момента — сразу после принятия решения о дроблении бизнеса.

Подводим итоги: дробление — преступление или оптимизация?

Чтобы ответить на этот вопрос, потребуется расшифровать еще одно определение:

Налоговая оптимизация — это использование не противоречащих закону механизмов уменьшения налоговых платежей, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных форм предпринимательской деятельности (Постановление КС РФ от 27.05.2003 N 9-П).

После того как в НК РФ появилась ст. 54.1, создание схемы дробления, направленной на неправомерное применение специальных налоговых режимов, прямо запрещено налоговым законодательством и не признается законной налоговой оптимизацией.

А теперь вернемся к ООО «Компания», о которой рассказано в первом разделе. Действия директора, реорганизовавшего ее с целью применения льготных налоговых режимов, попадают под признаки преступного уклонения от уплаты налогов.

Этот вывод основан на следующем:

- дробление бизнеса представляет собой искажение сведений о фактически полученных доходах путем их невключения в состав доходов налогоплательщика как фактического собственника вновь созданных обществ;

- умышленное неотражение данных о доходах в налоговой декларации — это способ уклонения от уплаты налогов, наказываемый по ст. 199 УК РФ (Определение ВС РФ от 28.05. 2018 N 304-КГ18-5489 по делу N А70-5924/2017).

Если бы рассматриваемая ситуация произошла до вступления в действие ст. 54.1 НК РФ (до 19.08.2017), в действиях директора отсутствовал бы состав преступления, предусмотренного ст. 199 УК РФ.

Как бы ни сложилась ситуация, суд рассмотрит всю совокупность доказательств и вынесет решение. Чтобы оно было в пользу налогоплательщика, ему самому нужно вооружиться «железными» доводами своей налоговой непогрешимости и запастись документальными подтверждениями законности своих действий.

Запомните

- НК РФ не содержит понятия «дробление бизнеса», не регулирует порядок и условия ведения финансово-хозяйственной деятельности, не содержит прямого запрета на создание подконтрольных структур, в т. ч. с целью изменения налоговой базы.

- По мнению Минфина, само по себе разделение бизнеса является оптимизацией предпринимательской деятельности. Но если цель разделения — получить необоснованную налоговую выгоду, можно говорить о незаконном дроблении.

- Дробление бизнеса в глазах ФНС — искусственное создание нескольких лиц с целью соблюдения критериев, установленных для применения специальных налоговых режимов. — использование нескольких компаний и (или) ИП для искусственного перераспределения между ними выручки, имущества или работников с целью налоговой экономии от применения спецрежимов или налоговых льгот.

- Сам по себе факт уменьшения налоговой нагрузки на основании предоставленных законом льгот не может свидетельствовать об умышленности и направленности действий на неуплату налогов.

- Чтобы доказать незаконное дробление, налоговикам во время проверки нужно собрать и рассмотреть в совокупности полный спектр доказательств;

- Защищайтесь от претензий контролеров грамотно — подтверждайте расчетами и документами вывод о том, что после реорганизации налоговая нагрузка не уменьшилась, а ее целью была оптимизация бизнес-процессов, а не уклонение от уплаты налогов.

- Суды не усматривают в 100% случаях дробления незаконные налоговые схемы. Причем по схожим признакам дробления могут принять противоположные решения.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Необоснованная налоговая выгода — термин, вошедший в жизнь бизнесменов более.С помощью сообщения формы С-09-3-1 компании извещают налоговый орган о.Налоговая нагрузка — первый из двенадцати критериев, применяемых контролерами при.

(1 оценок, среднее: 1,00 из 5)

Дробление бизнеса: когда ФНС заподозрит незаконную налоговую схему

Деление бизнеса не запрещено, но только при соблюдении всех норм законодательства. Если дробление — искусственное, направлено на получение необоснованной налоговой выгоды из-за применения спецрежимов, льгот и экономии на налогах — это прямое нарушение закона (п. 1 ст. 54.1 НК РФ). ФНС отслеживает признаки незаконного дробления и при выявлении нарушений обязывает выполнить все неисполненные налоговые обязательства. Это хорошо показали недавние дела против популярных блогеров. Расскажем, как ФНС определяет фиктивное дробление и как развивать бизнес без налоговых рисков.

Что вы узнаете

По каким признакам налоговая выявляет незаконное дробление бизнеса

ФНС определила 17 признаков формального деления (дробления) бизнеса в письме от 11.08.2017 № СА-4-7/15895@. Вот главные из них.

- Несколько взаимозависимых компаний (с общими учредителями, руководителями, реальным конечным владельцем) ведут один и тот же вид деятельности.

- Компании применяют спецрежимы, уплачивая налоги по меньшим ставкам, чем ставка налога на прибыль. Не перечисляют НДС и налог на имущество.

- Компании используют общие производственные ресурсы. Это одинаковые логотипы, вывески, объявления, IP-адреса, офисы и склады. В компаниях работают одни и те же сотрудники.

- Поставщики и покупатели у фирм одинаковые. Или некоторые клиенты переведены на новую компанию (ИП).

- Бизнес поделили перед увеличением продаж или численности работников либо при приближении к пороговым лимитам, которые установлены для спецрежимов.

Если в вашем случае встречаются один или несколько признаков, не стоит сразу паниковать и менять структуру бизнеса. Инспекции не должны предъявлять необоснованные претензии к разделению бизнеса. Выбор и изменение бизнес-структуры — это исключительное право хозяйствующего субъекта (письмо ФНС от 29.12.2018 № ЕД-4-2/25984).

Пример законного разделения бизнеса

У мобильного оператора временно приостановили лицензию на оказание услуг связи. Причина — сотрудник компании допустил ошибку. Участники общества открыли вторую компанию, оформили лицензию и перевели всех клиентов на новую фирму. Позже лицензию первой компании восстановили. Учредители приняли решение не закрывать старую организацию, а подключать на нее новых клиентов. Дробление в этом случае не обусловлено получением выгоды. Решение вести две фирмы по одинаковой деятельности связано с рисками отзыва лицензии.

Почему блогеров обвиняют в дроблении бизнеса и неуплате налогов

До недавнего времени ФНС активно проверяла компании на общем режиме налогообложения, так как было много ошибок с НДС. Теперь нарушений по этому налогу стало меньше. У ФНС появилось время на серьезную проверку спецрежимников.

Под внимание проверяющих попали бизнесмены на УСН и ПСН, чьи доходы приблизились к установленным лимитам по спецрежимам (Блиновская, Ивлеева, Митрошина, Чекалина и др.).

Суть претензий к блогерам: незаконная минимизация налогов с помощью искусственного дробления бизнеса.

Общая схема такая: как только доход ИП на спецрежиме приближается к пороговым значениям, супруг и другие родственники блогера открывают ИП или ООО на таком же спецрежиме. С этого момента текущий доход, например от рекламы, переводится на счета вновь созданных компаний (ИП). Если бы доходы продолжали учитывать как раньше, ИП превысил бы лимит и оказался на общей системе налогообложения. Пришлось бы платить больше налогов: НДФЛ по повышенной ставке 15% вместо льготного спецрежимного тарифа, а также НДС. Таким образом, налицо незаконное дробление бизнеса и уход от налогов.

Пример законной оптимизации блогерского бизнеса: для каждого направления работы создается отдельная компания. Например, доход от рекламной деятельности поступает на счет ИП, прибыль по личному бренду — на счет ООО, где учредитель — блогер, а за курсы и марафоны деньги получает дополнительно открытая компания. В этом случае можно доказать, что такое деление бизнеса законно. Условие — доходы не скрываются, в каждом бизнесе свои работники и контрагенты.

Чем грозит незаконное дробление бизнеса

Если ФНС установит незаконное дробление бизнеса, то пересчитает налоги по-новому. Последствия фиктивного дробления в 2023 году привели в таблице. В любом случае это будет такая ответственность за дробление бизнеса: доначисление налогов и штраф за их неуплату.

Инспекторы уменьшат доначисленный налог на те суммы, которые участники схемы уплатили в бюджет ранее (п. 6 письма ФНС от 21.02.2023 № БВ-4-7/2101, определение судебной коллегии по экономическим спорам Верховного суда РФ от 17.10.2022 № 301-ЭС22-11144 по делу № А43-21183/2020) .

Ответственность за дробление бизнеса

| Как получена необоснованная налоговая выгода | Что сделают инспекторы |

|---|---|

| Применяли спецрежимы | Рассчитают налог с доходов всех участников сделки как с одной компании, а также доначислят НДС |

| Практиковали куплю-продажу товаров между взаимозависимыми лицами по нерыночным ценам | Исчислят налог по среднерыночной стоимости товаров |

| Применяли налоговые льготы | Аннулируют льготы — придется вернуть в бюджет недоимку по налогам или выданную субсидию |

| Актуально для любых случаев незаконного дробления | Выпишут, помимо пеней на недоимку, штраф в размере 40% от суммы неуплаченных налогов (п. 3 ст. 122 НК РФ) |

Из судебной практики следует, что суммы доначислений и штрафы за незаконное дробление бизнеса достигают нескольких миллионов рублей. Часто такие последствия приводят к дальнейшему банкротству всех участников дробления.

Если компания не может исполнить все налоговые обязательства, то сами налоговики могут подать на банкротство. В такой ситуации участников схемы привлекут к субсидиарной ответственности: все долги, возникшие из-за дробления, будут распределены между физлицами. Кроме этого, участников могут привлечь к уголовной ответственности, если сумма недоимки превысила 15 млн ₽ (ст. 199 УК РФ).

Как налогоплательщику минимизировать негативные последствия незаконного дробления бизнеса

Закон позволяет налогоплательщикам в добровольном порядке уточнить свои налоговые обязательства и при наличии оснований пересчитать подлежащие уплате налоги по общей системе налогообложения. В таком случае налоговые санкции не применяются (письмо ФНС от 29.12.2018 № ЕД-4-2/25984).

Как безопасно делить бизнес и создавать новые компании

Главное условие безопасного деления бизнеса: разделение не должно быть искусственным. Вот своеобразный чек-лист для самопроверки рисков дробления бизнеса. Соблюдайте следующие правила.

- При создании новой компании или регистрации ИП есть реальная деловая цель. Если виды деятельности компаний совпадают, можете это обосновать.

- Компании ведут бизнес раздельно, пусть и по одной и той же деятельности. Для этого надо обеспечить раздельный учет доходов и расходов, наличие в каждой компании своего персонала, поставщиков и подрядчиков, необходимых основных средств и другого имущества. Нужны отдельные расчетные счета, пусть и открытые в одном и том же банке.

Если часть сотрудников совпадает, можете это обосновать. Например, главный бухгалтер ведет две фирмы, так как он не допустил ни одной ошибки при работе в первой компании. Новая фирма только открылась, нанимать бухгалтера на полную ставку экономически невыгодно, так как объем работы маленький. Лучше оформить совместительство, пока новая организация не выйдет на крупную прибыль.

- Имущество между компаниями передается по рыночным ценам, а займы возвращаются.

- Новая компания создана задолго до того, как первоначальная компания приблизилась к пороговым лимитам по спецрежиму.

Судебная практика 2022–2023 в пользу налогоплательщиков по вопросам дробления бизнеса

| Дело | Какие доводы помогли организации (ИП) выиграть спор |

|---|---|

| № А46-213/2021 | Компании вели деятельность в разных сегментах рынка. У них были разные сотрудники, более 84% разных поставщиков и заказчиков. Займы между компаниями возвращались |

| № А27-1559/2021 | Три компании и ИП вели смежный вид деятельности и были взаимозависимыми. Отчетность отправлялась с одного IP-адреса, потому что ее сдавал по доверенности один бухгалтер. Однако другие сотрудники были разные. Бухгалтерский, кадровый и складской учет велся обособленно. У каждой компании имелось собственное имущество. Арендовались разные помещения. Деньги между компаниями не перераспределялись |

| № А55-11590/2021 | У компании было заключено дилерское соглашение на ремонт автомобилей с использованием только оригинальных запчастей. Чтобы не терять прибыль и клиентов, пришлось создать еще одну компанию, которая не была бы связана таким соглашением. Вторая компания ремонтирует автомобили, устанавливая неоригинальные запчасти, а также продает неоригинальные запчасти |

| № А52-5932/2021 | Организация оказывала туристические услуги по размещению и питанию проживающих. Чаще всего туристы заселялись на период до суток, поэтому трехразовое питание им не требовалось. По этой причине решили открыть отдельное кафе. У юрлиц разный персонал и разные виды деятельности. Кафе работает по графику потребителя, а трехразовое питание в гостинице — стандартная услуга, которая оформляется туристами по желанию. Юрлица могут передавать заказы друг другу по агентским договорам, что не является нарушением. Также не является нарушением тот факт, что расчетные счета открыты в одном банке |

| № А12-443/2022 | Три родственника-ИП торговали по одному адресу. Но каждый ИП вел свой вид деятельности. Сотрудники и денежные потоки предпринимателей не пересекались, хотя и использовался один IP-адрес, от каждого ИП была выдана доверенность одному главбуху, а в магазинах действовала общая дисконтная карта |

Оспорить претензии ИФНС по незаконному дроблению бизнеса проще, если у вас налажен бухгалтерский и налоговый учет. Программа СБИС поможет вести учет доходов и расходов, зарплаты и кадров. Все данные будут в единой системе, всегда под рукой. Прямо из программы вы можете ответить на все запросы инспекторов, оперативно отследить статус сообщения.

Дробление бизнеса без налоговых потерь

Многие организации пытаются оптимизировать свой бизнес, внедряя различные схемы дробления бизнеса. Это, конечно же, не устраивает налоговые органы, ведь речь идет о снижении налоговых поступлений в бюджет.

Результаты проведенного мониторинга судебной практики свидетельствуют о наличии значительного количества споров, связанных с доказыванием налоговым органом факта получения необоснованной налоговой выгоды в результате применения в предпринимательской деятельности схем дробления бизнеса. В связи с этим возникает закономерный вопрос: в каких случаях налогоплательщикам удавалось отстоять дробление бизнеса, а в каких нет? Мы проанализировали арбитражную практику за 2018 год и попытались найти ответ на этот вопрос. Прежде всего, попытаемся определить, по каким признакам налоговые органы определяют, что данные схемы разделения бизнеса носят формальный характер? Ответ на данный вопрос приведен в письме ФНС РФ от 11.08.2017 № СА-4-7/15895@.

Признаки формального характера разделения бизнеса

В письме ФНС РФ разъяснила, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения бизнеса, отсутствует. Поэтому совокупность доказательств, собранных в рамках налоговой проверки в каждом конкретном случае, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений.

Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

Дробление одного бизнеса происходит между несколькими лицами, применяющими специальные системы налогообложения ЕНВД или УСН вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность.

Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности.

Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса.

Участники схемы осуществляют аналогичный вид экономической деятельности.

Создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.

Несение расходов участниками схемы друг за друга.

Прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.).

Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей.

Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов.

Использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети «Интернет», адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.

Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой её участник, либо поставщики и покупатели у всех участников схемы являются общими.

Фактическое управление деятельностью участников схемы одними лицами.

Единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.

Представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами.

Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

Данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли.

Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Есть ли шанс у организации отстоять свою позицию?

Есть ли шансы у организации отстоять свою позицию, если у нее присутствуют некоторые из вышеперечисленных признаков, и налоговые органы считают, что речь идет о незаконной минимизации налогообложения?

Анализ судебной практики за 2018 год показывает, что шансы у организаций есть, но судебных решений в 2018 году в пользу налоговых органов намного больше. Рассмотрим, какие аргументы убедили судебных арбитров при принятии решений в пользу организаций, а какие нет.

Решения в пользу налогоплательщиков

Постановление Арбитражного суда Западно-Сибирского округа от 16 мая 2018 г. по делу N А67-476/2017

Позиция налоговых органов:

Организация осуществляла деятельность по оказанию услуг по монтажу, ремонту и техническому обслуживанию подъемно-транспортного оборудования и применяла УСН.

Налоговый орган посчитал, что с целью сохранения права на применение УСН данная организация формально перераспределила полученные доходы, создав новую организацию. Основная цель — минимизация налоговых обязательств, исключительно с целью недопущения превышения предельных размеров доходов для применения специального режима налогообложения в виде УСН.

Позиция судебных органов:

Судебные органы поддержали налогоплательщика.

Ими было установлено, что создание новой организации принято решением учредителей в связи с необходимостью выделения деятельности по монтажу лифтов во вновь вводимых в эксплуатацию застройщиками зданиях и развитием деятельности, с повышением конкурентоспособности по ремонту, осмотру и техническому обслуживанию лифтов в уже введенных в эксплуатацию объектах недвижимости. В связи с чем деятельность по монтажу лифтового оборудования выведена во вновь созданную организацию. С момента создания новое юридическое лицо самостоятельно заключало договоры по монтажу, модернизации и замене лифтов, формировало собственную материально-техническую базу, получило лицензию на указанный вид деятельности, тогда как организация, прекратив деятельность по монтажу, осуществляло деятельность по обслуживанию лифтов и лифтового оборудования.

Отклоняя доводы налоговых органов, приводимые в обоснование своей позиции о дроблении организацией бизнеса с целью получения налоговой выгоды, суды исходили из следующего:

спорные организации созданы в разное время, в проверяемый период осуществляли самостоятельные виды деятельности и не по единой схеме;

прекращение одного вида деятельности у первоначальной организации и выделение этого вида деятельности во вновь созданной организации направлено на оптимизацию бизнеса;

деятельность по покупке, монтажу, эксплуатации, модернизации, замене, ремонту, техническому обслуживанию, осмотру лифтов не является единым производственным процессом, данные виды деятельности могут осуществляться независимо друг от друга, имеют различные технические требования, квалификации специалистов и особенности осуществления;

перевод части работников не превысил среднюю численность работников организации в целях применения УСН (подпункт 15 пункта 3 статьи 346.12 НК РФ); доказательств выплаты налогоплательщиком заработной платы сотрудникам других организаций налоговым органом не представлено;

данные организации имели разное штатное расписание, в штатных расписаниях проверяемой организации отсутствует ряд должностей/специальностей, связанных с продажей и монтажом лифтового оборудования;

с момента создания обе организации самостоятельно приобретали основные средства, товары, материалы, необходимые для осуществления конкретного вида деятельности, имели различную самостоятельно учитываемую выручку от оказываемой предпринимательской деятельности, несли текущие расходы, самостоятельно формировали за счет собственных источников дохода фонд оплаты труда и обеспечивали выполнение налоговых обязательств и иных обязательных отчислений с начисленной заработной платы;

наличие взаимозависимости, в рассматриваемом случае, не является основанием для признания налоговый выгоды необоснованной, а действий налогоплательщика — недобросовестными;

налоговым органом не представлено доказательств влияния факта взаимозависимости на условия и экономические результаты сделок и деятельности участников хозяйственного оборота, а также необоснованного уменьшения налоговых обязательств;

доказательства того, что денежные средства, полученные указанными юридическими лицами, объединялись путем перечисления заявителю, в материалах дела отсутствуют.

Постановление Арбитражного суда Поволжского округа от 6 июля 2018 г. N Ф06-34436/2018

Позиция налоговых органов:

ИП на ЕНВД арендовал помещения в торговых центрах общей торговой площадью 145 кв.м. и 121 кв.м. По мнению налогового органа ИП получил необоснованную налоговую выгоду в виде сохранения права на применения ЕНВД в результате «дробления бизнеса» и искусственного разделения площадей торговых залов на части, не превышающие 150 кв.м.

Позиция судебных органов:

Судебные органы поддержали налогоплательщика.

Судами установлено, что кроме ИП в торговых центрах площади торговых залов арендовали и другие арендаторы.

При этом налоговым органом не определен конкретный размер площади, которую фактически при осуществлении предпринимательской деятельности занимал тот и другой предприниматель.

Отклоняя доводы налогового органа о том, что система деятельности в торговых центрах преследовала своей единой целью получения ИП и другими арендаторами торговых площадей необоснованной налоговой выгоды в виде неуплаты налогов по общей системе налогообложения в результате формального дробления площадей торгового зала для применения ЕНВД, суды указали, что арендаторы не являются собственниками зданий торговых центров и не обладают правами по делению площади торговых залов. Арендодатели, арендаторы, в т.ч. ИП, не являются взаимозависимыми лицами, договоры аренды заключались не одновременно, а в течение длительного периода времени.

Решения в пользу налоговых органов

Постановление Арбитражного суда Восточно- Сибирского округа от 29 марта 2018 г. по делу № А19-13974/2016 г.

Позиция налоговых органов:

Организация, применявшая УСН, разделила находившийся в собственности торгово-развлекательный центр (ТРЦ), и доходы от его использования между взаимозависимыми лицами.

Основная цель такого распределения состояла в следующем: недопущение превышения лимита ОС и размеров выручки для применения льготного режима УСН.

Позиция судебных органов:

Судебные арбитры поддержали позицию налоговых органов. Они установили, что распределение имущества между взаимозависимыми лицами позволило организации находиться на УСН, и контролировать уровень полученных доходов для применения УСН.

Суды указали, что организованный документооборот и фактический порядок взаимоотношений взаимозависимых лиц указывает на то, что именно организация управляла ТРЦ в течение проверяемого периода, а другие взаимозависимые лица продолжали самостоятельную деятельность только в части иного вида деятельности, не связанного с ТРЦ.

С целью регулирования лимита доходов, как собственных, так и взаимозависимых лиц, организация заключила агентские договоры с другими собственниками помещений ТРЦ. Согласно договорам платежи от арендаторов, осуществляющих деятельность в ТРЦ, фактически перечислялись не напрямую на банковские счета принципалов, а на банковские счета агента (организации). Организацией полученные денежные средства, причитающиеся собственникам помещений за вычетом агентского вознаграждения, перечислялись в адрес последних не в полном объеме. При этом агентские договоры не содержат условия о порядке и сроках перечисления агентом денежных средств, полученных от арендаторов торговых площадей. При отсутствии конкретных сроков перечисления денежных средств принципалам ответственность агента была определена сторонами договоров в общем порядке и носила формальный характер, поскольку ни одним из принципалов претензий к агенту не предъявлено.

Постановление Арбитражного суда Северо-Кавказского округа от 26 марта 2018 г. по делу N А53-223/2016

Позиция налоговых органов:

ИП оказывал услуги общественного питания. В ходе налоговой проверки налоговые органы установили, что ИП искусственно занизил физические показатели в целях соблюдения условий для применения ЕНВД группой взаимозависимых лиц.

Дробление бизнеса происходило с помощью формального разделения зала обслуживания посетителей. ИП арендовал помещение, площадь которого составляет более 150 квадратных метров, и передавал часть помещений в субаренду одному или двум взаимозависимым лицам.

Позиция судебных органов:

Судебные арбитры поддержали позицию налоговых органов. Они установили, что договоры, составленные между ИП и другими взаимозависимыми лицами, носят формальный характер; фактически создана единая сеть по оказанию услуг общественного питания, реализуется идентичный ассортимент продукции и осуществляется взаимодействие с одними поставщиками, фактически использована единая кассовая система, в спорных объектах организации общественного питания для оплаты выдавались единые промежуточные чеки.

Исследование банковских выписок показало, что денежные средства по договорам аренды (субаренды) на счет ИП не поступали. Площади помещений, используемые ИП и взаимозависимыми лицами, вовлеченными в схему дробления бизнеса, представляют собой единый объект общественного питания: в комплексах имеется общий вход; нет четких границ между помещениями «Добрый Эль», «Эль Американ пицца», «Шоколадница»; имеет общую кухню и меню, а также сотрудников, которые имеют доступ ко всему комплексу общественного питания; посетители имеют возможность свободного перемещения по общему залу.

Из анализа протоколов опроса свидетелей — физических лиц, получавших доход у названных взаимозависимых лиц, и справок 2-НДФЛ следует, что часть опрашиваемых работников работали у ИП, в то время как справки 2-НДФЛ на этих работников, сдавали другие взаимозависимые лица.

Также было установлено, что контроль по движению денежных средств осуществлял лично ИП. Управление денежными средствами всех взаимозависимых лиц осуществлялось с одного IP-адреса и MAK-адреса. Документальное подтверждение ведения налоговой и бухгалтерской отчетности каждым предпринимателем в отдельности, при наличии одного бухгалтера, в материалы дела не представлено. Наличие офиса у каждого предпринимателя в арендуемых помещениях для ведения самостоятельной предпринимательской деятельности также не подтверждено.

Постановление Арбитражного суда Волго-Вятского округа от 19 марта 2018 г. по делу N А28-8033/2016

Позиция налоговых органов:

Организация осуществляла строительную деятельность и применяла УСН. С целью сохранения права на применение УСН данная организация формально перераспределила полученные доходы, создав новую организацию.

Организация заключила договор подряда на выполнение работ по строительству. В этот же день генподрядчик заключил новые договоры с организацией и новым юридическим лицом, фактически разбив стоимость работ первого договора между двумя организациями.

При этом согласно вновь заключенным договорам выполнение большой части работ возлагалось на новое юридическое лицо. В отношении новой организации было установлено, что она создана за один день до заключения договора с генподрядчиком.

Руководителями обеих организаций являлось одно физическое лицо.

Позиция судебных органов:

Судебные арбитры поддержали позицию налоговых органов. Они установили, что согласно показаниям должностных лиц генподрядчика договор подряда, изначально заключенный с организацией, впоследствии был перезаключен на новое юридическое лицо по инициативе руководства организации- подрядчика с разделением объемов и стоимости работ на две организации.

При этом обе организации выполняли единый комплекс работ, под единым управлением, используя одну и ту же технику, и рабочий персонал. Распределением работ между актами о приеме выполненных работ между организациями занимались директор, учредитель и их сотрудники. Руководство организациями осуществлял один и тот же руководящий состав; рабочие места сотрудников организаций находились в одних и тех же кабинетах; данные бухгалтерского и налогового учета обеих организаций велись в одной базе данных бухгалтерской программы; одна организация оплачивала расходы другой организации; при недостаточном наличии денежных средств выдавали беспроцентные займы друг другу.

Судебные арбитры установили, что организации вели единую хозяйственную деятельность, в рамках осуществления которой в зависимости от приближения какой-либо из организаций к предельному уровню дохода, позволяющему применять льготную систему налогообложения, был создан формальный документооборот (переоформление первичных учетных документов прошедшей датой).

Данные обстоятельства позволили судам прийти к выводам, что новая организация была создана формально с целью перераспределения на нее доходов.

В заключении отметим, что шансы отстоять свою позицию у организаций безусловно есть. Но, прежде чем дробить бизнес, необходимо продумать обоснованность такого шага для целей налогообложения. Для этого нужно четко представлять, какие деловые цели преследует дробление бизнеса. Такими целями могут быть повышение эффективности работы организации, усиление внутреннего контроля, улучшение бизнес-процессов. Также следует обратить внимание на наличие документального подтверждения самостоятельного ведения бизнеса взаимозависимых организаций.