Что нужно для открытия банка

Перечень документов для государственной регистрации кредитных организаций на территории Республики Крым или на территории города федерального значения Севастополя установлен Федеральным законом от 02.04.2014 N 37-ФЗ.

Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

(в ред. Федерального закона от 02.07.2013 N 146-ФЗ)

(см. текст в предыдущей редакции)

Для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций в Банк России в установленном им порядке представляются следующие документы:

1) заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций; в заявлении также указываются сведения об адресе (месте нахождения) постоянно действующего исполнительного органа кредитной организации, по которому осуществляется связь с кредитной организацией;

2) учредительный договор (подлинник или нотариально удостоверенная копия), если его подписание предусмотрено федеральным законом;

3) устав (подлинник или нотариально удостоверенная копия);

4) бизнес-план, утвержденный собранием учредителей (участников) кредитной организации, протокол собрания учредителей (участников), содержащий решения об утверждении устава кредитной организации, а также кандидатур для назначения на должности руководителя кредитной организации и главного бухгалтера кредитной организации. Порядок составления бизнес-плана кредитной организации и критерии его оценки устанавливаются нормативными актами Банка России;

5) документы об уплате государственной пошлины за государственную регистрацию кредитной организации и за предоставление лицензии на осуществление банковских операций при создании кредитной организации;

6) документы (согласно перечню, установленному нормативным актом Банка России) для оценки финансового положения физических или юридических лиц — учредителей (участников) кредитной организации, физических или юридических лиц, осуществляющих контроль в отношении учредителей (участников) кредитной организации, приобретающих более 10 процентов акций (долей) кредитной организации, физических или юридических лиц, осуществляющих контроль в отношении учредителей (участников) кредитной организации, приобретающих 10 и менее процентов акций (долей) кредитной организации, входящих в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, в том числе аудиторские заключения о бухгалтерской (финансовой) отчетности учредителей (участников) — юридических лиц;

(п. 6 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

7) документы (согласно перечню, установленному нормативным актом Банка России), подтверждающие источники происхождения средств, вносимых учредителями (участниками) — физическими лицами в уставный капитал кредитной организации;

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

8) анкеты кандидатов на должности руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации, руководителя, главного бухгалтера филиала кредитной организации (за исключением небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций). Указанные анкеты заполняются этими кандидатами собственноручно или с применением технических средств, подписываются ими собственноручно и должны содержать сведения, установленные нормативными актами Банка России, а также сведения:

о наличии у кандидата на должность руководителя кредитной организации и руководителя филиала кредитной организации высшего образования (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) (далее — высшее образование) с представлением копии документа об образовании и о квалификации, а также о наличии опыта руководства кредитными организациями, отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, опыта руководства лицами, признаваемыми в соответствии со статьей 76.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» некредитными финансовыми организациями (за исключением ломбардов), или опыта работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России, а также на руководящих должностях в государственных корпорациях (если в их должностные обязанности входило руководство подразделениями, связанными с осуществлением банковских операций) не менее двух лет;

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

о наличии у кандидата на должность главного бухгалтера, заместителя главного бухгалтера кредитной организации и главного бухгалтера филиала кредитной организации высшего образования (с представлением копии документа об образовании и о квалификации) и опыта работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью в финансовой организации, не менее одного года;

о наличии (об отсутствии) судимости (с представлением оригинала справки о наличии (об отсутствии) судимости, выданной Министерством внутренних дел Российской Федерации);

(п. 8 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

9) анкеты кандидатов на должности единоличного исполнительного органа и главного бухгалтера небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций. Указанные анкеты заполняются этими кандидатами собственноручно или с применением технических средств, подписываются ими собственноручно и должны содержать сведения, установленные нормативными актами Банка России, а также сведения:

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

о наличии у этих лиц высшего образования (с представлением копии документа об образовании и о квалификации);

о наличии (об отсутствии) судимости (с представлением оригинала справки о наличии (об отсутствии) судимости, выданной Министерством внутренних дел Российской Федерации);

10) документы (согласно перечню, установленному нормативными актами Банка России), необходимые для оценки деловой репутации:

физических или юридических лиц — учредителей (участников), приобретающих более 10 процентов акций (долей) кредитной организации, и физических или юридических лиц, осуществляющих контроль в отношении указанных юридических лиц;

физических или юридических лиц — учредителей (участников), приобретающих 10 и менее процентов акций (долей) кредитной организации и входящих в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, и физических или юридических лиц, осуществляющих контроль в отношении указанных юридических лиц;

лиц, осуществляющих функции единоличного исполнительного органа указанных юридических лиц;

а также иных лиц, указанных в части четвертой статьи 16 настоящего Федерального закона.

(п. 10 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

Помимо документов, указанных в части первой настоящей статьи, Центральный банк Российской Федерации самостоятельно запрашивает в федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, сведения о государственной регистрации юридических лиц, являющихся учредителями кредитной организации, а в налоговом органе запрашивает сведения о выполнении учредителями — юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года. Кредитная организация вправе представить документы, содержащие указанные сведения, по собственной инициативе.

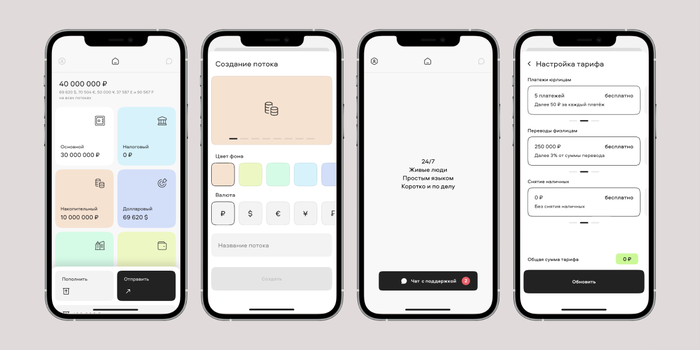

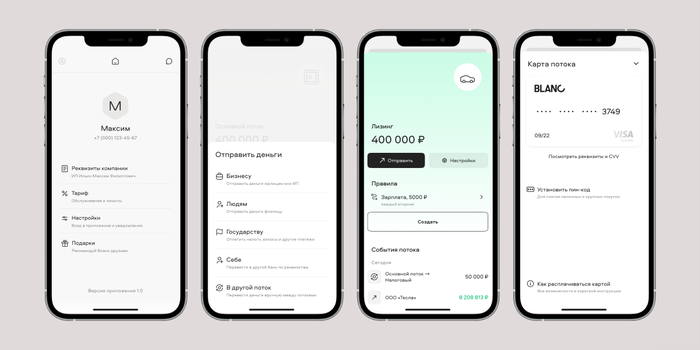

Что нужно для открытия банка

Совсем другой банк

Мы с самого начала хотели создать банк, который не был бы похож на уже существующие на рынке предложения. Мы давно работаем в этой сфере и хорошо знаем те слабые места большинства современных банков, которых мы хотели избежать в своем продукте: неудобные мобильные приложения, высокие и непрозрачные тарифы, не слишком дружелюбный саппорт. Всего за несколько месяцев нам удалось реализовать совсем другой подход к банковскому обслуживанию, основанный на нескольких ключевых принципах:

- Mobile first

Для управления своими средствами клиенту достаточно смартфона. Во многих банках мобильное приложение урезано по функциям по сравнению с десктопным вариантом. Мы поступили с точностью до наоборот — весь функционал доступен с мобильных устройств без необходимости что-либо подключать или подтверждать с ноутбуков или десктопных ПК.

- Финансовые потоки для упрощения работы с деньгами

Речь идет о подходе, который позволяет вынести расходные статьи бизнеса прямо на главный экран мобильного приложения и автоматизировать их распределение с помощью простых правил.

- Общение с клиентами на «человеческом» языке без роботов и нейросетей

Дело в том, что у предпринимателей ежедневно возникают нестандартные ситуации, поэтому бота нельзя обучить абсолютно всему. Он не способен найти решение для всех возникающих проблем. Мы решили развернуть «человеческую» поддержку, которая помогает предпринимателям без посредников, здесь и сейчас.

- Конструктор тарифов

Теперь каждый клиент может самостоятельно выбрать количество платежей, лимиты на вывод денег и снятие наличных под свой бизнес.

Инвестиции для старта

Для того, чтобы открыть банк, нужны средства, причем много — требуются миллионы долларов. В России сделать это достаточно сложно, поскольку для привлечения крупных инвестиций нужно сразу показывать будущую прибыль. Также чаще всего инвесторы внимательно смотрят на команду и на специфику рынка.

Что касается команды, то в нашем случае все фаундеры — это бывшие топ-менеджеры «Модульбанка»: финансовый директор Алексей Васильев, директор по продажам и развитию региональной сети Антон Захаров, операционный директор Нур Ибрагимов и технический директор Роберт Сабирянов.

К нам также присоединились директор по продукту из агентства продуктового дизайна «Простор» Артем Чернышев и экс-руководитель службы поддержки «Рокетбанка» Исмаил Алиев. У каждого из нас опыт работы в банковской сфере более 10 лет, поэтому нашу экспертность на рынке было доказать нетрудно.

На запуск нашего финтех-стартапа нам удалось получить капитал в 1,226 млрд рублей — сумму, на которую мы изначально и рассчитывали. Во многом это стало возможным потому, что базовая юнит-экономика проекта оказалась убедительной для инвестора. Так, мы строили свои расчеты на основе разных параметров, включая наиболее важный — LTV (Lifetime Value): стоимость привлечения клиента должна быть не выше трети от его LTV.

Это нормальный показатель для стартапа, вполне реалистичный. Строить чрезмерно оптимистичные планы развития — плохая идея: они вселяют в инвестора ложную уверенность в скором получении прибыли и, если что-то идет не так, вызывают ощущение обманутости.

Грамотное планирование

Один из главных пунктов, переоценить который невозможно, — это планирование. Критически важными для нас было зафиксировать примерный бюджет проекта, допустимый объем финансовых затрат, а также срок, после которого мы начнем зарабатывать, а не только тратить.

Мы сразу решили, что лучше сделать реалистичный план с минимально необходимым объемом работ и задач. При этом перевыполнение плана — это всегда плюс: оно положительно влияет на инвесторов, они более охотно участвуют в новых раундах.

Мы описали только то, в чем были уверены: провели детальный анализ рынка и конкурентов, представили портрет нашего будущего клиента, посчитали, что вообще требуется для запуска банка. Для нас было важно потратить на запуск не более шести месяцев, иного варианта просто не было. Нам нужно было показать положительный трекшн и потенциал дальнейшего развития проекта.

Разработка стратегии

Следующий шаг — разработка стратегии. Для того, чтобы ее сформулировать, мы проводили глубокий CustDev и несколько сессий по дизайн-мышлению. Стратегия включала в себя не только то, что мы собираемся делать, но и то, чего внедрять точно не будем. Например, еще в самом начале мы решили, что в первый год после запуска не будем разрабатывать web-версию банка, а развиваться будет лишь мобильное приложение, оно — наш главный приоритет.

Мы понимали, что большинство банков разрабатывали свои сервисы пять-шесть лет назад, поэтому их продукты основаны на веб-версии. Но за это время пользовательское поведение изменилось — сегодня взаимодействие с банками происходит в основном через смартфоны и мобильные приложения.

Именно поэтому мы решили рискнуть, запустив первый в России банк без веб-версии — и выиграли! Выигрыш в том, что мы сэкономили массу ресурсов, включая силы разработчиков, финансы и время. Работа сразу на два направления — веб и смартфоны — это двойная нагрузка.

Кроме того, мы отказались от серверной инфраструктуры, выбрав полностью облачный вариант. Мы стали первым в России банком, чьи сервисы базируются исключительно на облачной платформе, без физических серверов. Это тоже очень помогло нам достичь главной цели — запуститься за полгода.

И последнее — мы сознательно решили не реализовывать максимально широкий функционал, а сосредоточиться на том, что наиболее важно для клиентов банков. И это тоже сработало — мы стали быстро развиваться, нас заметили, о нас стали говорить.

Необходимая база

В ходе планирования столь стремительного запуска (привычный для банков срок — год и больше) нам нужно было определиться с ресурсами, которые точно необходимы на начальном этапе. В итоге мы остановились на нескольких блоках, без которых было точно не обойтись.

Команда

С этим у нас не было особых проблем. Мы хорошо знали рынок и понимали, как собрать костяк команды. На это ушло два месяца из шести. За это время мы наняли около 70 человек. Сотрудников в основном набирали по рекомендациям и через соцсети (прежде всего, FB). В меньшей степени помог традиционный поиск через HeadHunter.

Ключевые сотрудники работают в офисе — это ядро команды, которое помогает наладить все необходимые процессы. Остальные работают либо в гибридном режиме (частично в офисе, частично на удаленке), либо полностью удаленно.

Аутсорс

Без сторонних специалистов справиться было бы нереально — слишком большой объем работы нужно было выполнить в сжатые сроки. Оптимальным вариантом стало нанять ключевых специалистов, которые, в свою очередь, отвечают за аутсорс: они знают всех подрядчиков и самостоятельно взаимодействуют с ними.

Такой подход позволил не нанимать огромное количество сотрудников, а обойтись сравнительно небольшой командой. Что точно нельзя было отдать на аутсорс — это поддержку клиентов и систему комплаенса. Это ключевые элементы для бизнеса, где качество сервиса имеет принципиальное значение. Поэтому их не только нельзя было отдать на сторону, но и к подбору сотрудников поддержки и системы комплаенса нужно было подойти особенно тщательно.

Готовые продукты

Изобретать велосипед для каждого отдельно взятого решения не нужно. Есть масса уже готовых к использованию продуктов, которые мы и стали применять. Это, например, модуль чата для приложения (хотя мы, конечно, сильно доработали изначальный продукт), а также системы хранения данных от «Яндекса», системы постановки и контроля внутренних задач, документооборота и т.п.

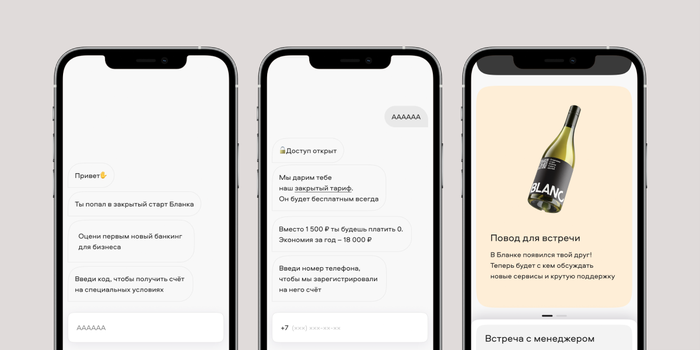

Запуск и система приглашений

До того, как запуститься для всех желающих, «Бланк» полтора месяца был доступен только по приглашению: для начала работы с банком требовалось, чтобы нового клиента пригласил кто-то из уже принятых в экосистему пользователей. Каждый из сооснователей раздал по 100 приглашений своим знакомым и друзьям. С приглашением выдавалось еще пять инвайтов, которые каждый мог предоставить уже своим собственным знакомым. И это сработало — количество пользователей начало стремительно увеличиваться.

Это стало нашей особой фишкой и частью стратегии по привлечению первых клиентов, а заодно позволило обеспечить плавный запуск и выиграть время для подготовки всей инфраструктуры под большое количество пользователей (например, 10 тыс.).

В итоге получился своего рода эффект Clubhouse, когда система инвайтов сильно способствовала популяризации сервиса.

Благодаря «закрытому» запуску по инвайтам у нас уже было три тыс. открытых счетов и 10 тыс. установок приложения. Наша идея «выстрелила»: не показывая продукт рынку, мы смогли достичь отличных результатов по привлечению клиентов — примерно половины от того, что показывают банки из топ-5 по России (у них в среднем от пяти до пятнадцати тысяч новых клиентов в месяц).

Как запустить собственный онлайн-банк за две недели?

Согласно данным PWC, порядка 20% бизнесов в сфере Финансовых решений находятся в зоне риска из-за наступления так называемого fintech. Это происходит благодаря тому, что молодые, амбициозные, а также технически подкованные компании используют слабые стороны классических финансовых организаций и предлагают сервис, который нужен людям.

При этом порядка 25% всех fintech-проектов посягают на «святое» — на денежные переводы. И как показывает практика, зачастую предлагают условия в разы лучше, чем обычные банки: мгновенные переводы по всему миру, низкие комиссии, выгодная конвертация валют.

Спрос на услуги современных платёжных систем или нео-банков растут, что приводит и к стремительному появлению всё новых и новых проектов в этой области. Пандемия коронавируса только усилила спрос на удалённые услуги всех сортов, в том числе финансовые.

В этом материале вы узнаете, как вы сможете открыть собственный онлайн-банк и сделать это максимально быстро.

Реально ли запустить онлайн-банк за две недели?

Если разбить процесс создания своего онлайн-банка на простые шаги, то выглядеть процесс будет примерно так:

- Регистрация компании, которая станет банком;

- Получение финансовой лицензии;

- Установка технического и программного обеспечения;

- Привлечение клиентов.

Однако по опыту мы знаем, что у некоторых клиентов уже есть та или иная финансовая лицензия. О видах лицензий мы поговорим подробнее далее, но сразу уточню: для открытия онлайн-банка не обязательно получать чисто банковскую лицензию. Это вполне может быть лицензия на выпуск электронных денег и другие разрешения.

И именно такие лицензии, полученные в Эстонии, Литве, Мальте есть у многих предпринимателей. Именно они могут использовать существующий актив и запустить онлайн-банк примерно за две недели – используя готовые программные решения и инфраструктуру специальных сервисов.

А теперь давайте пройдёмся в общих чертах по всем этапам запуска своего онлайн-банка.

Регистрация компании – будущего банка

Прежде, чем получить лицензию, необходимо создать юридическое лицо, которое эту лицензию получит. Выдать банковское или иное финансовое разрешение на физическое лицо невозможно.

Чаще всего рекомендуется регистрировать компанию в той же юрисдикции, где вы планируете получить лицензию – это упростит работу. При этом в некоторых случаях можно открыть компанию в одном месте, а лицензию получить в другом. Такое зачастую требуется, когда вы начинаете работать на несколько рынков и везде требуется своя лицензия.

Регистрация компании занимает от пары дней до нескольких недель – это зависит сугубо от страны регистрации и выбранной формы. Акционерные общества зачастую требуют больше подготовки, чем общества с ограниченной ответственностью или корпорации.

Для регистрации самой компании вам потребуются следующие документы:

- Копия паспорта (заверенная и переведённая) владельца компании (владельцев);

- Копия паспорта директора/директоров;

- Доказательство адреса проживания владельцев и директоров – чаще всего счет за коммунальные услуги не старше 3 месяцев.

Стоимость компании начинается от 2-3 тысяч евро без учёта уставного фонда. Размер фонда определяется тем, какую лицензию и где вы её получаете.

Получение финансовой лицензии для собственного онлайн-банка

Когда мы говорим про современный онлайн-банк, мы имеем в виду те финансовые учреждения, которые могут оказывать банковские услуги: открывать счета, обеспечивать денежные переводы, конвертировать валюты и т.п.

Благодаря изменению в законодательстве многих стран, для запуска такого проекта далеко не всегда нужна полноценная банковская лицензия. Зачастую подойдёт лицензия на выпуск электронных денег, лицензия платёжного провайдера – EMI, PI и другие.

К тому же такую лицензию можно получить быстрее и с меньшими требованиями. Однако мы рассмотрим несколько интересных вариантов, как для получения лицензии банковской, так и электронных денег.

Сразу уточню, чтобы избежать разночтений: получить банковскую лицензию можно практически в любой стране. В теории. На практике, в большинстве развитых стран банковская лицензия очень дорогая, а процедура её оформления – муторная и долгая. Я предлагаю идеи, как хотя бы немного, но уменьшить бюрократические проволочки и запустить собственный банк.

Банковская лицензия Вануату

Вануату – оффшорная юрисдикция в Карибском море. Финансовый и бизнес-центр, в том числе позволяет регистрировать компании и получать лицензию на банковское дело.

Банк на Вануату может работать на международном уровне. Уставной капитал должен быть от 500 000 долларов. Для получения лицензии потребуется как минимум одна личная встреча с представителем Резервного банка Вануату. Бухгалтерия, отчётность, уплата пошлин – это, как говориться, по умолчанию.

Срок рассмотрения заявки на получение лицензии – от 4 месяцев.

Стоит учитывать, что при получении лицензии, контролирующие органы – и это касается не только Вануату, но и всех других стран, — тщательно проверяют владельцев компании, директоров, менеджеров и лиц, ответственных за процедуры, безопасность и так далее.

Проверят происхождение средств, историю каждого топ-менеджера и бизнес-план, в котором вы опишете структуру своей работы.

Банковская лицензия Доминики

Оффшорная юрисдикция Доминика также предлагает регистрацию международных банков. Местная лицензия позволяет вести вам любую банковскую деятельность: открывать счета, проводить транзакции, выдавать кредиты и так далее.

Чтобы получить лицензию вам потребуется зарегистрировать местную компанию, подготовить бизнес-план, доказать, что ваши средства имеют легальное происхождение. Уставной фонд – от 1 миллиона долларов США.

Власти требуют предоставить документы, которые докажут, что управляющие банка – компетентные специалисты, а владельцы с чистыми репутацией и капиталом.

Финансовая лицензия в Литве

Пожалуй, именно литовская лицензия на данный момент является одной из самых популярных у различных финансовых стартапов. Это связано с несколькими факторами:

- Относительная дешевизна лицензии;

- Владельцы лицензии находятся под контролем Центрального банка Литвы и во многом эта лицензия похожа на банковскую;

- Лицензия подходит под самые разные виды бизнеса: электронные деньги, платёжные системы, peer-to-peer и другие;

- Доступ к рынку Европейского Союза;

- Лицензия позволяет проводить удалённую идентификацию клиентов;

- Заявку можно подать до регистрации компании и создать её только после подтверждения.

Лицензия на выпуск электронных денег на Мальте

На Мальте вы сможете получить лицензию типа EMI — Electronic Money Institution. Особенности этой юрисдикции:

- Уставной фонд от 350 000 евро;

- Чёткие требования к компании, которая хочет получить лицензию;

- Ориентированность Мальты на современные технологии и решения, в том числе на законодательном уровне;

- Входит в ЕС, а значит лицензия действует на территории всего Европейского Союза;

- Срок получения лицензии – от 3 месяцев.

Банковская лицензия на Сент-Люсии

На Сент-Люсии вы можете получить международную банковскую лицензию двух типов:

- Класс А – международная деятельность разрешена с третьими лицами. Уставной фонд от 1 миллиона долларов США;

- Класс В – ограниченная лицензия, позволяющая работать только с теми клиентами, которые были заявлены на момент получения лицензии. Уставной фонд от 250 000 долларов США.

В некоторых случаях может потребоваться страхование обязательств на сумму от 500 000 долларов.

Запрещено вести дела с резидентами Сент-Люсии.

Регистрация платёжного учреждения в Чехии

Чехия – европейская страна, в которой уже действует несколько крупных платёжных систем. Вы также можете получить местную лицензию.

Для этого вам потребуется местная компания. Уставной капитал зависит от видов деятельности:

- Основная деятельность – 20 000 евро;

- Основная и поставщика услуг электронной коммуникации – 50 000 евро;

- Поставщик полного пакета услуг, в том числе приём и выдача наличных денег – от 125 000 евро.

Финансовая лицензия в Эстонии

В какой-то момент именно лицензия EMI в Эстонии стала очень популярной. Её называли крипто-лицензией, и многие предприниматели ринулись получать её, тем более что это было относительно просто.

Однако потом у многих возникли проблемы с открытием счетов, поскольку в Эстонии открыть счет для компании, не связанной с Эстонией, невозможно. Мы помогали решить этот вопрос и сейчас ситуация в разы проще – есть самые разные решения для бизнеса с подобной лицензией.

Владельцы лицензии могут оказывать платёжные услуги, предоставлять займы, создавать платёжные системы и другое.

Уставной капитал – от 350 000 евро. Рассмотрение заявки на получение лицензии занимает 6 месяцев.

Это не все существующие решения. Например, вы можете получить банковскую лицензию в Сьерра-Леоне или в странах ЕС. Иногда можно купить существующий банк, например, в Панаме или другой части света. Это момент всегда лучше обсуждать со специалистами, учитывая ваши задачи, целевой рынок и запас капитала.

Установка технического и программного обеспечения онлайн-банка

Следующий шаг – это запуск онлайн-банка. Сегодня даже не обязательно иметь физическое представительство банка, чтобы начать оказывать услуги. У всех перед глазами пример Revolut или его более старые конкуренты — PayPal, Transferwise.

Имея финансовую лицензию, вы можете пойти двумя путями:

- Создавать свою собственную инфраструктуру, писать код или покупать готовые решения, устанавливая на своём железе;

- Или использовать чужую инфраструктуру.

Однако сегодня можно делегировать очень многое, в том числе создание вашего онлайн-банка и запустить проект через 2-3 недели.

Да, благодаря так называемым white label решениям, вы сможете запустить собственный Интернет-банк, добавить к нему мобильное приложение и всё это в срок около одного месяца.

Самое приятное, что ваши клиенты даже не узнают, что вы пользуетесь сторонними услугами. К тому же для вас сразу снимается большое количество головной боли по обеспечению функционирования системы. Все технические и отчасти юридические вопросы (например, проверка клиентов) решаются на стороне поставщика программного обеспечения.

Вы создаёте продукт, предлагаете его клиентам, а логистикой, проверкой и обслуживанием занимаются другие люди. Во благо вашего бизнеса.

Поиск клиентов

На этом этапе вы уже подключаете все свои сэкономленные за счет предыдущего пункта силы и направляете их на привлечение клиентов, на выстраивание отношений с ними. И чем больше у вас клиентов, тем перспективнее ваш бизнес.

***

Банковский бизнес или точнее «бизнес по предоставлению банковских услуг» сегодня стал проще и доступнее для предпринимателей. Fintech проекты конкурируют наравне с банками и зачастую предлагают удобные решения, обыгрывая банки на их же поле.

Вы можете присоединиться к этой игре и сделать это в сжатые сроки. Почему бы не попробовать?

Открываем банк. Пошаговая инструкция

Не будем врать, запустить собственный банк — тяжело. Затраты исчисляются сотнями миллионов и в некоторых случаях даже переваливают за отметку в девять нулей. Но если они окупятся, предприниматель получит один из самых щедрых источников дохода. В этой статье разбираемся, как открыть свой банк с нуля, какой этому предшествует процесс и сколько это будет стоить.

Особенности бизнеса

Банковская сфера отличается высоким порогом вхождения — в неё практически невозможно попасть, не будучи состоявшимся предпринимателем со связями. Если же человеку удаётся это сделать, он получает в управление одну из наиболее доходных деловых активностей.

Ещё управляющие банком несут повышенную ответственность как перед клиентами, так и перед государством. Если не соблюдать обязательства, последуют жёсткие санкции: отзыв лицензии, штрафы, административная и уголовная ответственность. Более того, сфера жёстко регулируется Центральным банком, который лицензирует новые организации и оставляет за собой право замораживать их деятельность.

Плюсы и минусы открытия своего банка

Главное достоинство банкинга очевидно. Если не считать массовое производство, мало какое дело принесёт своему владельцу столько прибыли. А если у вас есть другой бизнес, то собственный банк может работать на покрытие его финансовых нужд, что довольно удобно.

Из минусов выделим многочисленные риски: невыплаты кредитов должниками банка, колоссальное влияние экономической обстановки, неблагоприятные изменения процентных ставок и серьёзные последствия операционных ошибок.

Анализ рынка и целевая аудитория

На фоне экономического кризиса банковская сфера тоже переживает упадок. Население берёт кредиты и ипотеки в меньших объёмах и стремится обналичивать свои накопления. В этих условиях можно сфокусироваться на работе с бизнесом: российские предприниматели будут стремиться заполнить пробелы после массового ухода иностранных организаций.

Стандартная целевая аудитория банка — мужчины и женщины в возрасте от 30 до 50 лет с доходом выше среднего, в браке и с детьми. Если банк будет работать с малым бизнесом, демографическая выборка особо не поменяется.

Форматы и предоставляемые услуги

Коммерческие банки фокусируются на разных аспектах финансовой деятельности. Их делят на следующие виды:

- Универсальные. Такие банки сотрудничают как с физическими лицами, так и с организациями и предоставляют широкий спектр банковских услуг. Они выдают кредиты, торгуют ценными бумагами, ведут счета, проводят безналичные переводы средств и занимаются прочими операциями, с которыми в первую очередь ассоциируется слово «банк». Это не только самый распространённый вид кредитных организаций, но ещё и самый устойчивый: разнообразие услуг защищает от различных рисков;

- Инвестиционные. Работают исключительно с коммерческими структурами и оказывают посреднические услуги. Банки из этой категории помогают бизнесам выпускать ценные бумаги на первичных рынках, чтобы привлечь инвестиции, и вкладываются в наиболее перспективные проекты;

- Ипотечные. Название говорит само за себя. Эти банки выдают кредиты на приобретение недвижимости физическим и юридическим лицам;

- Сберегательные. Эти банки принимают на хранение депозиты. На привлечённые средства они кредитуют частные лица и коммерческие организации;

- Рыночные. Работают с ценными бумагами.

Сегодня банки редко сосредотачиваются только на одном направлении. Гораздо более популярная практика — совмещать несколько функций и развиваться одновременно в нескольких сферах. Возьмём, к примеру, «Сбербанк», который работает одновременно в парах B2C и B2B, выдаёт кредиты, ипотеки и ведёт депозитные счета. Чем шире функциональное портфолио организации, тем больше клиентская база и выше прибыль.

Выбираем помещение

Географическая структура банка обычно делится на несколько помещений: головной офис и его подразделения. Для головного офиса лучше всего подойдёт локация в центре города рядом с удобными транспортными развязками. Здание должно быть одинаково доступным и для пешеходов, и для автомобилистов, поэтому хорошо, если рядом есть парковка и удобные тротуары.

Площадь пространства зависит от размеров банка, но обычно это 100 квадратных метров и больше. Само помещение лучше купить. На это уйдет примерно 50 000 000 рублей — вот пример лота.

Конкретное количество подразделений зависит от масштабов дела. Как и головной офис, разместите их рядом с объектами с высокой проходимостью — это станции метро, остановки наземного транспорта, торговые центры и прочие места, которые привлекают много людей. Оптимальное расположение — на первом этаже. Желательно оборудовать вход для инвалидов и людей с ограниченной мобильностью.

Площадь нужна поменьше, до 100 квадратных метров. Помещения под банк снять лучше на длительный срок — чем больше, тем лучше. На аренду одного помещения в пределах ТТК будет уходить примерно 300 000 рублей в месяц, а если рассматривать варианты ближе к центру, то получится около 500 000 рублей.

Когда будете выбирать помещения, обратите внимание на доступный объём энергетических мощностей. Банковские операции связаны с потреблением огромного количества электроэнергии. Помимо этого рекомендуем ответственно подойти к вопросу планировки — у всех помещений банка обязательно должна быть удобная клиентская зона и располагающий фронт-офис.

Понадобится не просто сделать ремонт, но и оформить все офисы в соответствии с визуальной айдентикой бренда. Иначе каждый офис будет восприниматься посетителями автономной единицей, оторванной от целого. Помещение бэк-офиса можно разместить на некотором удалении от головного офиса, чтобы меньше тратить на аренду.