А если владелец машины перед продажей ее заложил?

Чтобы не лишиться автомобиля после покупки, нужно проверить, не был ли он заложен. Также об этом должен позаботиться любой, кто заключает крупную сделку или выдает большую сумму взаймы и просит предоставить движимое имущество в залог, – чтобы не потерять возможность забрать его или получить деньги от его продажи. О залоге имущества теперь можно узнать на Портале госуслуг

Залог как гарантия возврата долга

Заключая крупную сделку или выдавая значительную сумму взаймы, каждый хочет быть уверенным в том, что его не подведут. Потому, например, кредитор, сомневающийся в том, что человек вернет ему деньги с процентами, может попросить его предоставить имущество в залог. Если долг не будет возвращен, то кредитор сможет либо забрать предмет залога себе, либо получить денежные средства от его продажи. При этом другие кредиторы должника не смогут обратить взыскание на имущество, которое находится в залоге.

Понятие залога определено в ст. 334 Гражданского кодекса РФ:

«В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

Как оформляется залог имущества и нужно ли его регистрировать?

Чаще он оформляется путем заключения договора залога. Залог необходимо регистрировать в четырех случаях:

- если права, которые закрепляют принадлежность имущества определенному лицу, подлежат государственной регистрации (ст. 8.1 ГК РФ). Например, нужно регистрировать залог недвижимости, поскольку право собственности на недвижимое имущество подлежит госрегистрации;

- если закладывают права участника ООО;

- если закладывают исключительные права, которые подлежат госрегистрации (права на товарные знаки, изобретения и т.п.);

- если закладывают ценные бумаги, которые учитывают записью по счету в реестре владельцев бездокументарных именных ценных бумаг или на счетах депо.

В случае залога движимого имущества стороны договора могут внести информацию о нем в Реестр уведомлений о залоге движимого имущества.

Что такое Реестр уведомлений о залоге движимого имущества?

Реестр уведомлений о залоге движимого имущества (далее – Реестр) ведут нотариусы с 1 июля 2014 г. В нем содержится информация о залоге транспортных средств, облигаций с залоговым обеспечением и прочего движимого имущества.

В Реестре не учитывается информация о залоге прав участника ООО, ценных бумаг и прав по договору банковского вклада.

Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

Законодательство предусматривает право, а не обязанность по регистрации договора залога движимого имущества и самого обременения (п. 4 ст. 339.1 ГК РФ). Отсутствие сведений о залоге в Реестре не влияет на отношения залогодателя и залогодержателя (п. 4 ст. 339.1 ГК РФ). Например, залогодержатель все равно сможет обратить взыскание на предмет залога (п. 1 ст. 348 ГК РФ) и проверить заложенное имущество (п. 2 ст. 343 ГК РФ).

Но хотя сведения о залоге вносить в Реестр необязательно, мы настойчиво рекомендуем это делать залогодержателям для защиты своих интересов. Дело в том, что если имущество будет возмездно приобретено лицом, которое не могло знать о залоге (добросовестным приобретателем), то залог прекращается (п. 1 ст. 352 ГК РФ). Если информация о нем будет отсутствовать в Реестре, то вряд ли получится доказать, что приобретатель имущества знал о залоге 1 .

Также Реестр защищает залогодержателя от требований других лиц, так как они не смогут обратить взыскание на заложенное имущество. В отношениях с третьими лицами он вправе ссылаться на принадлежащее ему право залога с момента регистрации уведомления о нем в Реестре. Если в Реестре отсутствует запись о залоге и третьи лица не знали и не должны были знать о нем, то залогодержатель не сможет ссылаться на право залога (п. 4 ст. 339.1 ГК РФ).

Кроме того, если должник повторно заложит то же имущество, то приоритет будет у залогодержателя, который разместил информацию о залоге в Реестре.

Реестр призван защитить интересы не только залогодержателей, но и покупателей движимого имущества. Например, приобретатель сможет отказаться от покупки автомобиля, если окажется, что в Реестре содержится информация о его залоге.

Как внести информацию о залоге движимого имущества в Реестр?

Учет залога осуществляется путем регистрации уведомлений о нем в Реестре. Регистрацией признается внесение нотариусом в Реестр сведений, содержащихся в поступившем уведомлении (ст. 103.1 Основ законодательства РФ о нотариате). Его могут направить залогодатель, залогодержатель и в случаях, установленных законодательством о нотариате, другие лица.

Уведомление о залоге заявитель может подать на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Уведомление на бумажном носителе представляется любому нотариусу. Уведомление в электронной форме подается в Федеральную нотариальную палату, которая через единую информационную систему нотариата направляет его нотариусу, заявившему о готовности зарегистрировать уведомление в автоматическом режиме (ст. 103.1 Основ законодательства о нотариате).

Формы уведомления о залоге и порядок их заполнения устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

После регистрации уведомления о залоге нотариус выдает заявителю свидетельство в бумажном виде или в форме электронного документа (ст. 103.1 Основ законодательства о нотариате).

Нужно ли платить за внесение сведений о залоге в Реестр?

За регистрацию уведомления о залоге движимого имущества заявитель должен внести плату в размере нотариального тарифа – 600 руб., а также плату за услуги правового и технического характера (ч. 6 ст. 22, п. 12.1 ч. 1 ст. 22.1 Основ законодательства о нотариате). Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа, плата за услуги технического и правового характера не взимается (ст. 103.1 Основ законодательства о нотариате).

Нужно ли направить нотариусу уведомление в случае прекращения залога движимого имущества?

Залогодержатель обязан в течение трех рабочих дней с момента, когда он узнал об изменении или прекращении залога, направить уведомление нотариусу для включения этих сведений в Реестр (п. 4 ст. 339.1 ГК РФ). Если он уклоняется от направления уведомления, залогодатель вправе обратиться в суд и потребовать не только признания договора залога прекращенным, но и возмещения причиненных ему убытков (ст. 15 ГК РФ, ст. 103.3 Основ законодательства о нотариате).

Кто и каким образом может получить выписку из Реестра у нотариуса?

По просьбе любого лица нотариус выдает краткую выписку из Реестра уведомлений о залоге движимого имущества. Залогодателю и залогодержателю нотариус выдает краткую или расширенную выписку.

Заявление о выдаче выписки из Реестра может быть направлено нотариусу в электронной форме с усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка необязательна. Выписка может быть предоставлена в форме электронного документа.

Сведения, утратившие силу в связи с регистрацией уведомлений об изменении залога или исключении сведений о залоге, отражаются в выписке так, чтобы это было понятно. Информация о зарегистрированных уведомлениях предоставляется в течение трех месяцев с даты регистрации уведомления об исключении сведений о залоге.

Как получить информацию о залоге через сайт Федеральной нотариальной палаты?

Информацию о залоге движимого имущества можно получить на сайте Федеральной нотариальной палаты, сформировав поисковый запрос.

Согласно ст. 34.4 Основ законодательства о нотариате Федеральная нотариальная палата должна обеспечить возможность поиска сведений о залоге по таким данным, как:

- ФИО залогодателя – физического лица;

- наименование залогодателя – юридического лица;

- регистрационный номер уведомления о залоге движимого имущества;

- идентифицирующие предмет залога цифровое, буквенное обозначения или их комбинация, в том числе идентификационный номер транспортного средства (VIN).

При поиске сведений по данным о залогодателе для уточнения используются дата рождения, серия и номер паспорта или данные иного документа, удостоверяющего личность, а также данные о субъекте РФ, на территории которого проживает залогодатель-физлицо, или регистрационный номер и идентификационный номер налогоплательщика – залогодателя-юрлица.

К каким сведениям о залоге движимого имущества можно получить доступ на Портале госуслуг?

11 мая 2020 г. вступил в силу закон 2 , который дал возможность получить на Портале госуслуг следующие сведения:

- о залоге движимого имущества, в том числе принадлежащего юрлицам;

- о заключении договора лизинга;

- о купле-продаже с сохранением права собственности за продавцом.

Теперь на Портале госуслуг можно получить сведения о залоге движимого имущества, принадлежащего как физическим, так и юридическим лицам. К таким сведениям относятся:

- регистрационный номер уведомления о залоге движимого имущества;

- наименование, дата заключения и номер договора залога или иной сделки, на основании которой или вследствие совершения которой возник залог (при наличии в Реестре таких сведений);

- описание предмета залога, в том числе его цифровое, буквенное обозначения или их комбинация (при наличии в Реестре);

- информация о залогодателе и залогодержателе, за исключением случаев, установленных законодательством.

Если залогодателем или залогодержателем является физлицо, то доступна будет следующая информация:

- фамилия, имя и отчество буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- дата рождения;

- субъект РФ, в котором проживает лицо;

- серия и номер паспорта или данные иного документа, удостоверяющего личность.

Если залогодателем или залогодержателем выступает юрлицо, то можно получить следующие сведения:

- полное наименование организации буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- идентификационный номер налогоплательщика;

- государственный регистрационный номер в Едином государственном реестре юридических лиц;

- страна регистрации и регистрационный номер – для юрлиц, зарегистрированных в соответствии с иностранным законодательством (за исключением международных организаций, имеющих права юридических лиц).

1 См., например, Постановление Арбитражного суда Московского округа от 4 июня 2019 г. № Ф05-7522/2019.

2 Федеральный закон от 12 ноября 2019 г. № 370-ФЗ «О внесении изменений в статью 34.4 Основ законодательства Российской Федерации о нотариате и статью 7.1 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

Реестр Федеральной нотариальной палаты «в помощь»: как не купить автомобиль в залоге

При покупке автотранспортного средства с пробегом у частного лица существует вероятность столкнуться с подлогом документов, а значит в итоге остаться и без денег, и без имущества. Если вдруг выяснится, что купленная машина была в залоге, приобретателю придется доказывать добросовестность сделки.

Чтобы исключить такой неприятный сценарий, на этапе сделки необходимо подстраховаться: выяснить, не наложено ли на машину обременение. Если об этом своевременно не позаботиться, суд почти наверняка встанет на сторону кредитора.

Найти информацию о том, что автомобиль заложен под кредит, можно на сайте Реестра уведомлений о залоге движимого имущества. Но стоит перестраховаться дважды, и проверить также самого продавца.

Что такое залог и какие функции он выполняет

Залог — вид обременения, гарантирующий исполнение обязательств должника перед кредитором. На случай, если окажется, что получатель финансовых средств не в состоянии обслуживать долги, то держателю залога дано право изъять заложенное имущество, а затем продать, чтобы покрыть неоплаченную часть кредита и прочие расходы.

Можно ли продать залоговое

имущество самостоятельно?

Спросите юриста

Что значит «авто в залоге» и в каких случаях это практикуется

В большинстве случаев, автомобиль находится в залоге у кредитной организации. Так происходит в случае оформления физическим или юридическим лицом автокредита на покупку транспортного средства.

Автокредитование — популярный и распространенный вид финансирования. Согласно информации портала «Автостат» и НБКИ, за один только прошлый год в РФ было выдано более 1 млн автокредитов на сумму в 1,1 трлн рублей. При оформлении такого займа машина почти всегда находится в залоге у банка.

Можно купить машину, взяв кредит наличными или потребительский кредит, если банк его одобрит. Однако стоимость автомобилей слишком велика, поэтому необеспеченные кредиты такого размера дают только привилегированным заемщикам.

В некоторых случаях, когда банки не одобряют необеспеченный заем, а деньги очень нужны — например, на лечение, человек может предложить свое авто в обеспечение под кредит. Условия по кредитам с обеспечением как правило намного выгоднее для заемщиков, чем по беззалоговым — и по суммам, и по процентам.

Этим варианты не исчерпываются. Есть еще и такие варианты залога:

- Гражданин, давая в долг другому физлицу, вправе в качестве обеспечительной меры оформить залог на движимое (или недвижимое) имущество. Договор заверяется сторонами у нотариуса.

- Лизинговые компании могут без согласия лизингополучателя предоставить арендованное имущество в качестве залога банку, который кредитует сделку.

Полноценным собственником автомобиля в этом случае можно стать, если был оформлен лизинг с последующим выкупом, и все обязательства перед лизингодателем закрыты.

Где искать информацию о залогах на движимое имущество

В любом из описанных случаев, информация о залоге автомобиля должна быть передана в реестр, который ведет Федеральная нотариальная палата (ФНП). Внесение записей о возникновении и снятии обременений в эту базу данных является обязательным.

Норма регулируется ГК РФ, в том числе — статьей 339.1 «Государственная регистрация и учет залога»; документом «Основы законодательства Российской Федерации о нотариате» и иных нормативно-правовых документах.

Зачем нужен реестр нотариальной палаты

Введение института регистрации залогов движимого имущества и создание для этой цели реестра ФНП — действия по защите:

- прав залогодержателей,

- третьих лиц.

Своевременная передача информации в базу данных нотариата и проверка статуса залогов обеспечивают защиту от недобросовестных заемщиков и для кредиторов, и для покупателей имущества.

Какие способы применяются для подачи сведений в ФНП:

-

Предоставить данные на ресурс имеет право как юридическое, так и физическое лицо.

Единственное ограничение: заявления на любое изменение сведений о залоге автомобиля и других видов движимого имущества, поданные через портал, необходимо подписывать с помощью электронной цифровой подписи (ЭЦП).

Нотариус обязан зарегистрировать поданное заявление немедленно после его подачи. Уведомлению о залоге в реестре присваивается уникальный регистрационный номер, который затем используется во всех случаях, касающихся изменений состояния залога.

Кто может проверить факт наличия

или отсутствия залога на автомобиль?

Какие действия доступны на сайте ФНП

На портале «Реестра уведомлений о залоге движимого имущества» можно:

Направить уведомление. Для этого есть два пути:

- Загрузить готовый электронный документ;

- Заполнить форму на сайте.

Проверить статус:

- уведомления о залоге;

- выписки из реестра.

Для выяснения статуса рассмотрения заявки как раз понадобится ввести регистрационный номер, присвоенный уведомлению о залоге имущества. Если требуется уточнить статус выписки — также придется идентифицировать документ по номеру.

Найти информацию о залоге можно:

- по информации о залогодателе;

- по сведениям о предмете залога;

- по регистрационному номеру уведомления.

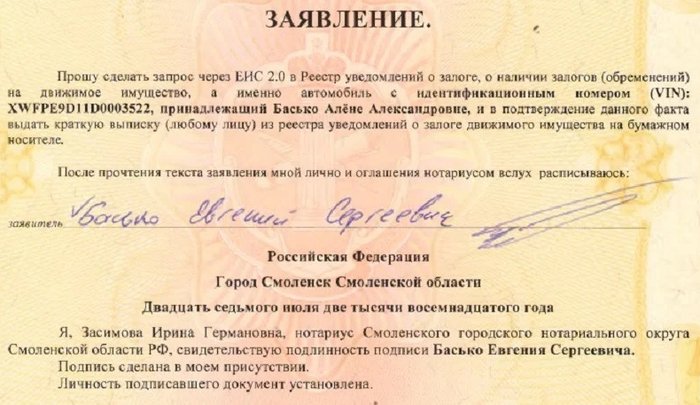

Образец запроса нотариуса в реестр о наличии обременения на автомобиль

В каких случаях существует обязательство предоставлять данные в реестр ФНП

Уведомления направляются в обязательном порядке в следующих случаях:

- возникновение залога — для целей регистрации в единой информационной системе нотариата;

- исключение из реестра, с указанием идентификационного номера;

- изменение состояния, также по идентификационному номеру. Необходимость в таких действиях возникает, например, если кредитный договор и предмет залога были переоформлены на другого владельца.

Каждое внесение информации в реестр оплачивается отдельно.

Можно ли узнать о залоге авто в реестре ФНП только по фамилии владельца

Это возможно. Паспорт продавца машины понадобится, чтобы «опознать» нужного человека в федеральном реестре. Дело в том, что при вводе в базу данных ФИО физического лица, сайт покажет всех его тезок — залогодателей с пометкой «Уведомление о возникновении залога» и указанием паспортных данных, места регистрации.

Но можно поступить иначе: сфотографировать или записать данные на сам автомобиль. Можно, например, проверить информацию о лизинге авто по vin-коду; по номеру шасси либо кузова.

Какие еще данные на залогодателя хранятся в реестре

О залогодателе (заемщике) — физическом лице:

- Обязательно будет имя и фамилия, отчество — в случае наличия у гражданина;

- При внесении информации об иностранных гражданах или лицах без гражданства, сведения дублируются буквами латинского алфавита, как они указаны в документах. Формы идентификационных документов в разных государствах также различаются, в базе будет указано, каким документом удостоверяется личность;

- При отсутствии регистрации по месту жительства в РФ, в базу внесут фактическое место проживания физического лица;

- При наличии — адрес электронной почты.

О заложенном имуществе:

- Идентификационный номер автотранспортного средства (VIN), если он есть;

- Иное цифровое или буквенное обозначение или их комбинация.

О кредиторе — залогодержателе:

- Наименование, дата заключения, номер договора о залоге или сделке, на основании которой оформлен залог (если такие сведения имеются в заявлении).

- В случае, если залогодателей или залогодержателей больше одного, сведения о каждом из них будут указаны отдельно.

Как должна выглядеть справка

об отсутствии залога на имущество?

Спросите юриста

Зачем покупателю нужна заверенная нотариусом справка об отсутствии залога на имущество

Когда залог оформлен у юридического лица, сведения в реестре, как правило, обновляются аккуратно.

Но иногда даже крупные банки не передают своевременно информацию о том, что машина находится в залоге. В этом случае у плательщика может быть на руках справка из банка о том, что кредит закрыт, но в реестре сохранится пометка о залоге. Лучше перестраховаться и отложить сделку, пока формальности не будут улажены.

Избежать судебных претензий со стороны держателя залога в случае покупки подержанного автомобиля у частника можно, оформив у любого нотариуса заверенную выписку из реестра об отсутствии залога.

-

, потребуется подтвердить личность ЭЦП;

- непосредственно через нотариуса.

При обращении не имеет значения регистрация или место жительства физлица. Выписка может оформляться как на бумаге, так и в электронном виде. В этом случае она должна быть заверена цифровой подписью нотариуса.

Заверенный документ доказывает, что вы — добросовестный покупатель, не получивший достоверных данных об обременении на машину в момент осуществления сделки по купле-продаже из достоверных источников, таких как:

- Реестр

- Продавец

- Банк или другой залогодержатель.

В случае, когда добросовестность покупателя доказана, действие залога прекращается, даже если кредит по нему не был в полном размере выплачен. Это регламентировано ст. 352 ГК РФ.

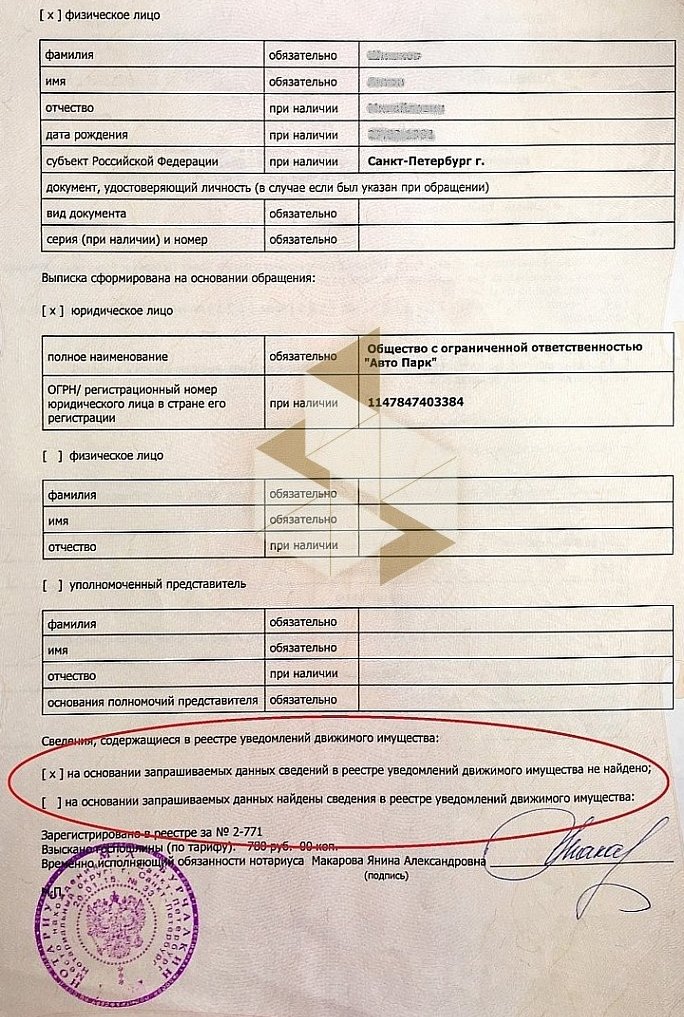

Выписка из реестра движимого имущества

Достаточно ли проверки по реестру, чтобы обезопасить себя от того, что авто заберут за долги продавца

При покупке автомобиля на вторичном рынке, чтобы не попасться в лапы мошенников, эксперты рекомендуют обращать внимание на несколько моментов:

- Всегда требуйте у продавца транспортного средства справку об отсутствии записей в базе движимого имущества. Получить выписку из реестра залогов по автомобилю можно у нотариуса, он своей подписью удостоверяет документ.

- Не покупайте авто, если в реестре ФНП есть пометка «в залоге», даже если продавец предъявляет справку из банка о погашении кредита.

Справка из ГИБДД о снятии автомобиля с учета

Судебная практика свидетельствует, что и регистрация в ГИБДД не является аргументом, когда в суде рассматривается дело о добросовестности покупателя, поскольку в своих базах ведомство пометок о залогах не ставит.

Крайне рискованно покупать машину по дубликату ПТС (паспорт транспортного средства), особенно у незнакомых продавцов. Поскольку кредиторы обычно оставляют у себя бумажный паспорт на хранение до полной выплаты долга, нечистоплотные залогодатели в таких случаях подают заявление об утере документа и получают на руки копию.

Частые продажи автомобиля в течение короткого периода времени должны настораживать, поскольку могут быть признаками мошенничества. Покупая машину, в этом случае нужно проверять по базам и брать выписки у нотариуса по каждому экс-владельцу, внесенному в ПТС.

Справка об отсутствии задолженности по автокредиту перед банком

Помните, что сотрудники нотариата не обязаны проверять данные по другим источникам, и выдают справки только на основании данных ресурса. Пробейте по базам не только автомобиль, но и его владельца. Проверяйте факты отсутствия текущих судебных дел в отношении продавца авто, а также ранее вынесенных судом решений, по которым на него наложены взыскания, осуществляемые приставами ФСПП.

Такие данные отражены в кредитной истории, доступ к ним можно получить с письменного разрешения субъекта в бюро кредитных историй.

Обязательно пропишите в договоре купли-продажи, что на момент сделки автомобиль не находился в залоге.

Такие действия позволят свести риски к минимуму.

Вносить данные в реестр ФНП — право или обязанность

К сожалению, внесение записей в федеральную базу данных не является обязательным. Но если запись уже внесена, то при продаже залогового автомобиля запись в реестре надо изменить — в этом случае это уже обязанность нотариуса.

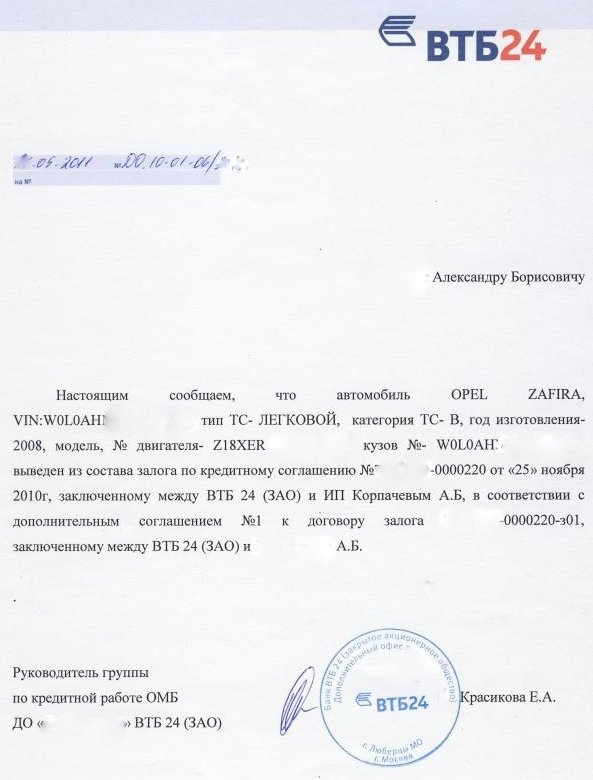

Несмотря на то, что механизм существует, он не всегда «срабатывает». Так, в случае если банк-кредитор лишили лицензии, информация могла потеряться. Да и с получением справки о погашении кредита, чтобы исключить сведения о залоге автомобиля из базы, может быть проблема.

Где получить справку об отсутствии

долга по автокредиту, если лицензию

у банка отозвали?

Что делать, если залогодержатель не передает информацию и снять обременение невозможно

По умолчанию предполагается, что заявитель является добросовестным, поскольку, если злоупотребление правами с его стороны вскроется, с него могут взыскать убытки через суд. Такую возможность предоставляет ст. 10 ГК РФ «Пределы осуществления гражданских прав».

В случаях, когда обязательства погашены, а запись в базе удалить не получается, приходится идти в суд, который вынесет решение об исключения записи из реестра нотариальной палаты.

Вооружившись этим предписанием, затем можно обратиться к любому нотариусу — лично или по онлайн-каналам. На основании судебного решения, он исключит потерявшие актуальность сведения о залоге из федеральной базы данных.

Что будет, если не проверить наличие залога на машину

Обнаружив отчуждение залога, держатель подаст в суд. Как правило, это обстоятельство вскрывается после того, как заемщик перестает вносить платежи по кредиту и за дело берутся взыскатели.

Если в реестр, который ведет нотариальная палата, на момент совершения сделки были внесены данные о том, что приобретаемое имущество находится в залоге, а покупатель информацию не проверил, почти невозможно доказать, что он — добросовестный приобретатель.

Суд посчитает, что покупатель был осведомлен о факте залога, и на этом основании — что залоговое право при смене собственника сохранилось за кредитной организацией. Автомобиль будет изъят в пользу кредитора. Но и в этом случае можно попытаться что-то сделать, в том числе по суду возместить деньги, уплаченные недобросовестному продавцу машины.

В какую бы сложную ситуацию вы не попали, обращайтесь к нам за юридическими услугами. Наши специалисты обеспечат вам консультацию, а при необходимости — подготовят пакет документов и помогут выиграть судебный процесс.

Как проверить автомобиль на залог при покупке

Когда покупаете автомобиль с рук, есть риск, что продавец взял его в кредит, который не выплатил. Банк может оспорить сделку или потребовать погасить остаток долга. Узнайте, как выявить залоговый автомобиль и что делать, если купить его все-таки хочется.

Чем опасен залог

Вторичный авторынок — зона повышенного риска для покупателей. Чтобы заключить выгодную сделку, нужно проверять каждый шаг. «Скрученный» пробег, скрытые ДТП, аресты и залоги — малая часть того, что скрывают недобросовестные продавцы.

Как купить машину на вторичном рынке и не прогадать

Залоговым называют имущество, которое гарантирует исполнение финансовых обязательств. Если долг не выплачен, залог заберут.

Это не мешает недобросовестным продавцам выставлять такое имущество на продажу. В результате покупатель, в лучшем случае, получает обязательство по кредиту, в худшем — теряет и покупку, и деньги.

Вот как объясняет ситуацию Елена Зацаринная , доцент РЭУ им. Г.В. Плеханова:

« Если автомобиль в залоге, это означает, что его использовали для получения кредита или другого финансового обязательства. Владелец автомобиля не может продать его или передать права без согласия залогодержателя (банка или кредитора).

Если залог не погасили вовремя, залогодержатель имеет право изъять автомобиль и продать его для покрытия долга ».

Добиться справедливости трудно по двум причинам:

- Почти невозможно доказать, что вы не знали о залоге. Поскольку реестр залоговых автомобилей есть в открытом доступе, суд исходит из того, что у вас была возможность им воспользоваться. Незнание, как известно, не освобождает от ответственности.

- Банк — фактический хозяин машины, и он будет пытаться ее продать, чтобы закрыть долг. То, что вы честно купили авто и соблюли все условия сделки, никак не исправит ситуацию.

Иногда жертвы мошенников выигрывают процессы. Но лучше заранее проверить авто на залог и не терять время, нервы и деньги в зале суда.

Три сайта, где проверить авто

Все обременения и обязательства обязательно фиксируют в истории авто. Ознакомиться с ней может любой желающий.

Три крупнейших портала с базами данных:

- Официальный сервис ГИБДД . Для проверки нужно знать или госномер. Нотариальной палаты. Откройте вкладку «Поиск по информации» и введите VIN. Также можно искать по PIN, номеру шасси или кузова.

- « Автокод » — сервис проверки автомобилей на залог, розыск, ДТП и др. Ищет по VIN и госномеру.

Есть и другие сайты, где можно проверить машину на залоги и аресты. Все они используют официальную информацию. Выбирайте по интерфейсу, полноте данных и скорости загрузки.

На государственных сайтах можно проверить автомобиль на залог бесплатно. На других придется заплатить. Это нормально. Преимущество таких баз — быстрая и стабильная работа, в то время как бесплатные порталы часто сбоят.

Ксения Тимофеева , представитель компании «Автокод»:

« Узнать информацию можно через специальные сервисы по проверке истории авто. Там есть бесплатные «сжатые» варианты отчетов и полные. За несколько сотен рублей вы узнаете всю историю подержанного авто: залоги, аресты, ДТП.

Такие отчеты можно заказать через сайт «Автокод», если база ГИБДД неисправна. Отчет сформируют за две минуты. С праворульными авто тоже работает ».

Важно : уточняйте, с какого года база собирает данные. При необходимости проверьте автомобиль на нескольких сайтах или запросите коммерческий доступ.

Машина в залоге — не всегда знак, что от покупки нужно отказаться. Да, чаще всего такие авто продают мошенники, с которыми приходится долго разбираться в суде. Но можно оформить сделку законно и безопасно.

Как безопасно купить автомобиль в залоге

«Кредитный» автомобиль нельзя купить или продать, пока долг не выплачен. Это условие есть в любом кредитном договоре. Но можно продать (передать) финансовые обязательства.

В первую очередь нужно заручиться согласием банка. Дальше есть четыре пути, которые мы рассмотрим ниже.

Важно : все эти способы работают с добросовестными продавцами, которые не скрывают факта залога и готовы сотрудничать с покупателем. Если это не ваша история, возможно, стоит рассмотреть другие варианты.

Вторичный рынок — всегда риск для покупателя. Иногда проще взять автокредит на новую машину. Выйдет дороже, зато не будет сомнений в юридической чистоте сделки.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Если вы уже выбрали машину в залоге и продавец готов к сотрудничеству, подойдет один из четырех сценариев:

- Продавец гасит кредит досрочно. Это самый простой и безопасный способ. Если собственных средств не хватает, он может взять другой кредит на более выгодных условиях. В этом случае авто выводят из залога до продажи и оформляют обычную сделку.

- Кредит гасит покупатель. Рискованный вариант — оформление может затянуться на несколько недель, и все это время у вас не будет ни денег, ни машины.

- Переоформление кредита на покупателя. Тут все зависит от того, как быстро банк вынесет решение. Приоритет у клиентов с хорошей кредитной историей и доказанной платежеспособностью.

- Изменение залога. Вывести авто из залога можно, если предложить взамен что-то другое: недвижимость, второй автомобиль, ценные бумаги. Покупатель получает машину без обременений, продавец выплачивает кредит.

Конечно, проще купить автомобиль без обременений, но для грамотного покупателя нет преград. Проверяйте автомобили в актуальных базах, оформляйте все бумаги нотариально и не забывайте о кредитной поддержке от «Совкомбанка».

Чем грозит покупка залогового автомобиля

Среди хитрых проделок мошенников распространена продажа залоговых машин. Купив такое авто, новый владелец в скором времени может навсегда лишиться покупки и уплаченных за неё денег. Автокод рассказывает, чем опасно приобретение залогового авто и как избежать сделки с неблагонадежным продавцом.

Содержание

Чтобы не путать понятия, разберемся, чем отличается залоговый автомобиль от кредитного.

- Что значит машина в залоге? Это широкое определение включает в себя: и нахождение машины в автокредите, и её выступление гарантией под кредит в банке или у других частных и физических лиц.

- Кредитный автотранспорт приобретается в долг у банков и посреднических заведений. Оно может быть одновременно залоговым, а может и нет, если заемщик предложил другое имущество.

- Автокредит – приобретение машины в кредит – дело быстрое и несложное. При этом необходим минимум документов и времени. Новый автомобиль в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные финансовые организации оформляют займ под залог ПТС. Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и маленькая процентная ставка.

- Числится ли автомобиль в залоге.

- Дата, с которой авто находится в залоге.

Как авто оказывается в залоге

Залог обеспечивает выполнение обязательств заемщиком. Пока тот вовремя возвращает то, что брал в долг, кредитор не имеет претензий. Однако он может обратиться в суд, если долг будет просрочен. Тогда в качестве компенсации кредитор забирает то, что находилось в залоге. Итак, когда авто может быть в залоге:

Вышеперечисленные организации стараются взыскивать долги самостоятельно с помощью коллекторов или подают в суд. Во втором случае заёмщика по закону обязывают выплатить долг со всеми неустойками, а залог переходит к судебным приставам. Также подать в суд за неуплату долгов могут государственные организации.

Что будет, если купить залоговый автомобиль

Виталий Зайков, эксперт, директор автоломбарда «Старый Город»:

«Все зависит от ситуации, когда покупался автомобиль в залоге. Если новый хозяин во время сделки купли-продажи оформит у юриста выписку из залогового реестра, в которой будет отметка, что залог не зарегистрирован, то покупатель может быть признан судом добросовестным. Зависит от того, дубликат ПТС на руках у продавца или нет, и как давно он получен. Если во время подписания договора купли-продажи залог был отмечен в реестре, покупатель имел возможность проверить его, но не проверил, приобретение залогового авто не подходит под требования добросовестности, поэтому нет причин для снятия финансовой ответственности. Автомобиль будет изъят.

Хоть реестр залогов и в открытом доступе, можно в суде сказать, что я зашел на сайт и на тот момент залога не было. В судебной практике принято, чтобы покупатель «дошел ножками» до нотариуса и взял выписку, тогда его действия указывают на добросовестность.

Так что если автомобиль оказался залоговым, нужно в любом случае готовиться к суду. Поэтому выписка из реестра залогов — главное доказательство.

Покупая автомобиль «с рук», всегда проверяйте его по открытым источникам: ГИБДД и база залогов нотариуса. Продавца стоит проверить по базе службы судебных приставов, бывает на нем висит «кредитный» долг, что должно вас насторожить. Либо может быть штраф в 500 рублей, из-за которого приставы накладывают ограничения, соответственно автомобиль не переоформят в ГИБДД и придется решать вопрос с приставами».

Реальные истории о покупке залогового авто

Александр Макаров, автоэксперт:

«Залогодержатель может забрать автомобиль в случае, если залогодатель перестанет исполнять обязанности по платежам. Ситуация серьезная – новый владелец в таком случае рискует остаться без всего. И примеров масса. У моего знакомого был случай. Он купил автомобиль за 450 тысяч рублей и стал его третьим собственником. При покупке машину проверять не стал. Через год к нему заявились судебные приставы и объяснили, что авто является собственностью банка. Первый владелец перестал платить по кредиту, и приставы решили забрать автомобиль. Товарищу пришлось оплатить чужой долг в 200 тысяч рублей, чтобы сохранить свою машину. Позже выяснилось, предыдущий владелец вообще не знал о том, что транспортное средство в залоге».

.jpg)

Как проверить авто на залог

Проверить автомобиль на залог перед покупкой можно через сервис «Автокод». При выдаче денег в любой организации заёмщика просят указывать vin код автомобиля, который заносится в базу залогов нотариуса. Имея доступ к реестру залогов в Федеральной нотариальной палате, сервис Автокод выдаёт отчет о том, когда было заложено его транспортное средство.

Рекомендуем сразу обратить внимание на пункт «Информация о нахождении в залоге у банков». Либо машина окажется «чиста», либо в списке будет следующее:

Также из отчета вы узнаете полную историю автомобиля: данные о пробеге, ДТП, тех. осмотрах, штрафах и многое другое.

Покупка залогового авто, как мы уже заметили, дело опасное. Всё, что сможет предпринять новый хозяин машины – обратиться в суд с иском на продавца, которого давно уже и след пропал. Иногда несведущему покупателю предлагают хитрый план – прописать в договоре низкую стоимость авто для обхода налоговой системы. В этом случае деньги точно уже не вернуть. Чтобы не нарваться на залоговые машины и избежать тяжелых последствий, мы настоятельно рекомендуем проверять, проверять и еще раз проверять желаемое авто.

Узнать о залоге можно также через сервис проверки владельца авто. Проверка покажет, есть ли у продавца долги, исполнительные производства, проблемы с законом и проч. Посмотреть пример отчета