Налоговый вычет 2023: кто и как может получить, когда и какие документы подавать

Многие слышали о налоговых вычетах и о том, что с их помощью можно вернуть часть уплаченных в бюджет налогов. Но на практике люди часто отказываются от вычетов. Они считают, что сумма мала, а сам процесс возврата сложный и длинный. Однако это не так. Прочитав нашу статью, вы легко сможете оформить налоговый вычет самостоятельно и не выходя из дома. Мы расскажем, кто, когда и как получает налоговый вычет, какие бывают вычеты, сколько денег можно вернуть и какие документы нужны. Вас также ждут дополнительные бонусы — как заработать на налоговых вычетах проценты, с какой очерёдностью их получать, как оформлять возврат налога, находясь в браке, и когда придётся вернуть деньги в бюджет.

Что такое налоговый вычет?

Если вы уже искали ответ на вопрос «Что такое налоговый вычет?», то могли встретить два типа определений:

- Уменьшение налогооблагаемой базы при исчислении налога на доходы физических лиц (НДФЛ).

- Возврат части уплаченного в бюджет НДФЛ.

Оба определения верны — в результате они дают одну и ту же сумму. Просто подход разный. Зависит от того, куда подаются документы — работодателю или в Федеральную налоговую службу (ФНС).

В первом случае работодатель уменьшает налогооблагаемую базу (зарплата до уплаты НДФЛ). Это даёт возможность возвращать деньги год в год. Подробно об этом мы писали в статье «Самый быстрый способ получать налоговый вычет».

Однако чаще всего документы подаются в налоговую службу. Это уже возврат уплаченного НДФЛ. В этом случае ФНС принимает документы за предыдущий год. Например, в 2022 году вы потратили 20 000 рублей на лечение. В 2023 году подаёте документы на вычет и получаете 2 600 рублей.

Кто может получать налоговые вычеты?

Итак, налоговый вычет — это возврат части уплаченного налога на доходы физических лиц (НДФЛ) или уменьшение налогооблагаемой базы. Значит, вычет могут получать граждане, которые уплачивают подоходный налог по ставке 13%. Однако под вычет подпадает далеко не весь НДФЛ.

Зато, в частности, можно вернуть налог, уплаченный за сдачу жилья или с доходов от вкладов. Это позволяет оформлять вычет даже неработающим пенсионерам. Причём для них — это не единственный способ получить налоговый вычет.

Также неработающие пенсионеры могут получать вычеты через своих взрослых детей. Допустим, в 2022 году пенсионер потратил на лечение 20 000 рублей. Его дочь или сын, которые платят НДФЛ с зарплаты, могут подать документы на вычет за лечение родителя.

Кроме того, налоговые вычеты можно оформлять не только за родителей, но и за детей, сестёр и братьев. Также вычет на детей полагается опекунам.

В некоторых случаях право на налоговый вычет теряется. Тогда гражданин обязан вернуть деньги в бюджет. Более подробно об этом мы писали в статье «3 случая, когда надо вернуть налоговый вычет государству».

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

Вид вычета

Основание выдачи

Размер вычета

Дополнительная информация

Какие документы нужны для налогового вычета?

Если в 2022 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

Вид вычета

Список основных документов

Список дополнительных документов

- свидетельство о рождении (усыновлении) ребёнка,

- справка об инвалидности (если ребёнок — инвалид),

- справка из образовательного учреждения (если ребёнок — студент),

- свидетельство о браке.

- Если у ребёнка один родитель:

- свидетельство о смерти второго родителя,

- выписка из решения суда о признании второго родителя безвестно отсутствующим,

- справка о рождении ребёнка, подтверждающая, что данные о втором родителе внесены со слов первого родителя,

- документ, подтверждающий, что родитель не вступил в брак.

- Для опекунов и попечителей:

- постановление об опеке (решение органа опеки или выписка из решения суда),

- договор об опеке (попечительстве),

- договор о приёмной семье.

- договор с медицинской (страховой) организацией,

- справка об оплате услуг с кодом 1 при обычном лечении (с кодом 2 при дорогостоящем лечении),

- чеки (при покупке лекарств и ДМС).

- Если вычет берётся за ребёнка, родителя:

- свидетельство о рождении ребёнка (документы об опеке, справка об инвалидности),

- собственное свидетельство о рождении.

- договор с образовательным учреждением,

- лицензия (если её номер не указан в договоре),

- чеки.

- Если обучение проходил ребёнок, сестра или брат:

- свидетельство о рождении ребёнка,

- справка, подтверждающая очную форму обучения (если не указано в договоре),

- документ, подтверждающий родство (если вычет берётся за брата или сестру),

- документ, подтверждающий опекунство или попечительство.

- договор со спортивной организацией, включённой в список Минспорта,

- чек об оплате услуг,

- свидетельство о рождении ребёнка (если вычет берётся за спортивные занятия ребёнка).

- договор со страховой компанией (негосударственным пенсионным фондом),

- чеки об оплате (внесении взносов).

- Если вычет берётся за страховые, пенсионные взносы на супруга, ребёнка, родителя:

- свидетельство о браке,

- свидетельство о рождении ребёнка (документы об опеке, справка об инвалидности),

- собственное свидетельство о рождении.

- договор (соглашение) на оказание благотворительной помощи,

- чеки об оплате.

- Если куплена новостройка:

- договор долевого участия,

- акт приёма-передачи,

- квитанция об оплате квартиры.

- Если куплена вторичка:

- договор купли-продажи квартиры/дома,

- свидетельство о собственности или выписка из Единого государственного реестра недвижимости,

- квитанция об оплате квартиры (расписка от продавца о получении денег).

- Для вычета за проценты по ипотеке:

- те же документы, что и при вычете за покупку жилья (в зависимости от того, куплена новостройка или вторичка),

- кредитный договор,

- справка об уплате процентов.

- договор с брокером о ведении счёта,

- платёжное поручение (приходно-кассовый ордер),

- либо поручение на зачисление денежных средств + годовой брокерский отчёт.

Что ещё потребуется для оформления налогового вычета?

Итак, если вы дочитали до этого момента, то уже готовы нестись вприпрыжку в налоговую, чтобы вернуть весь НДФЛ, который заплатили за прошлый год. Но не спешите. Есть ещё несколько важных моментов, которые нужно учесть. К тому же для получения вычетов не надо даже со стула вставать. Потребуются только компьютер и интернет.

Прежде чем подавать документы на возврат НДФЛ, надо подсчитать, сколько налогов вы заплатили в прошлом году. В этом поможет справка 2-НДФЛ, которую выдаёт работодатель. Она, кстати, понадобится, если получать налоговый вычет в начале года. В ФНС полные данные о ваших доходах появятся не раньше апреля.

Как только вы получите справку, нужно сравнить сумму уплаченного НДФЛ и размер полагающегося налогового вычета. Если налоговый вычет больше, чем сумма уплаченноговами налога, то придётся подсчитать, какой вычет оформить первым, какой — вторым и так далее. Тут на помощь придёт правило очерёдности получения вычетов, о котором мы рассказывали в статье «Как получить налоговый вычет с прибавкой 9%».

Если кратко, то в первую очередь нужно оформить вычеты, которые не переносятся на следующий год. Это стандартные и социальные вычеты. И только после подавать документы на имущественные вычеты, которые можно «разнести» на несколько лет — 10 000 рублей в один год, 20 000 рублей в другой год и так далее.

Как оформить налоговый вычет не выходя из дома — подробная инструкция с фото

В конце 2022 года ФНС обновила личный кабинет налогоплательщика, в том числе изменив формат подачи документов на налоговый вычет. Одни говорят, что стало в разы удобнее. Другие — в замешательстве от нового дизайна. Мы же расскажем и покажем, как пользоваться сервисом.

Итак, для получения налогового вычета в начале года вам потребуется:

- справка 2-НДФЛ от работодателя;

- читабельные фото документов, которые подтверждают право на вычет и перечислены в таблице выше;

- доступ в личный кабинет налогоплательщика;

- электронная подпись.

Если у вас нет логина и пароля от личного кабинета налогоплательщика, то можно авторизоваться на сайте ФНС через «Госуслуги». Если нет подтверждённого аккаунта на «Госуслугах», то придётся сделать (инструкция), либо по старинке брать кипу документов и нести её в налоговую — отстаивать очереди.

Если налогоплательщик авторизуется на сайте ФНС через «Госуслуги» впервые, то он не сразу попадёт в личный кабинет. Потребуется время, чтобы данные с портала подгрузились.

На оформление электронной подписи тоже понадобится время. Если выражение «электронная подпись» вас пугает, то нужно успокоиться. По сути, это просто пароль (можно сохранить в браузере, записать на листочке). Сайт сам предложит сформировать электронную подпись при попытке оформить налоговый вычет. В дальнейшем её нужно использовать при каждом дистанционном отправлении документов.

Выделите достаточно времени на заполнение заявления. Лучше не прерываться, потому что неоконченная работа не сохраняется.

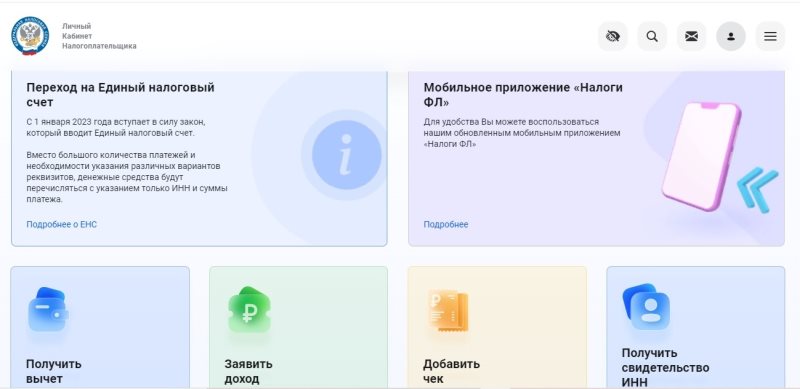

Если всё готово — поехали. Сначала заходим в личный кабинет налогоплательщика. Теперь он выглядит так.

Личный кабинет налогоплательщика. Фото: «Выберу.ру»

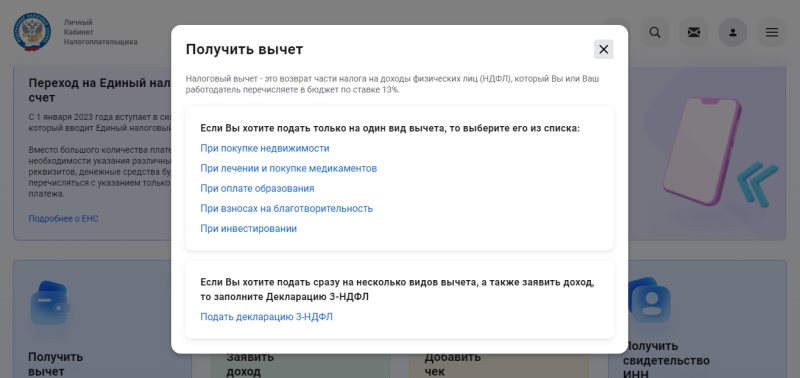

Выбираем пункт «Получить вычет». Дальнейшие действия зависят от того, хотите ли получить один вычет (например, по расходам на лечение), или у вас сразу несколько вычетов. В первом случае нужно выбрать определённый вычет, во втором — подать декларацию 3-НДФЛ. Чтобы вы не выбрали, этапы будут практически одинаковыми. Разными будут только два момента: поля для суммы расходов и список документов, которые нужно прикрепить.

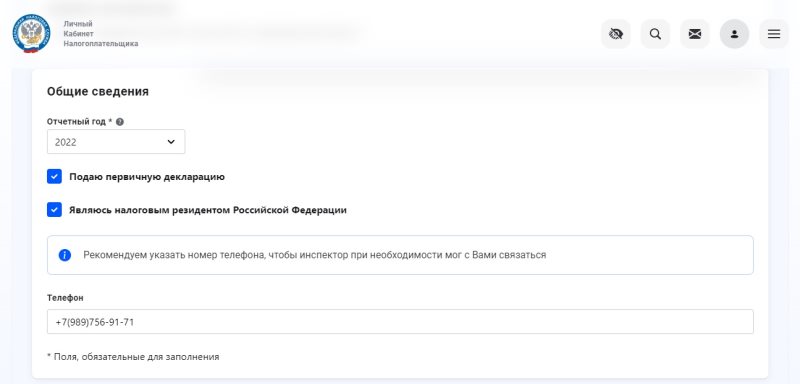

Далее откроется страница, где нужно выбрать нужные пункты:

- год, за который вы хотите получить вычет;

- какая по счёту декларация (если вы в этом году ещё не подавали декларацию, то первая; если подавали уже или досылаете документы, то вторая, третья — посчитайте очерёдность);

- являетесь ли налоговым резидентом (если в том году, за который подаёте декларацию, вы находились в России больше 183 дней, то вы резидент — ставьте галочку);

- номер телефона.

Внимательно проверьте правильность номера, потому что он может быть неактуальный. Данные подтягиваются с портала «Госуслуги» и базы данных ФНС. Могут быть ошибки.

Это важно! Например, налоговый инспектор увидит, что вы прикрепили не все документы. Тогда он позвонит и попросит дослать их. Если в заявлении указан старый номер телефона, налоговая служба не сможет с вами связаться. Вычет вы не дождётесь. Да, приготовьтесь отвечать на звонки с незнакомых номеров. Иначе никак.

Заполнение данных о себе. Фото: «Выберу.ру»

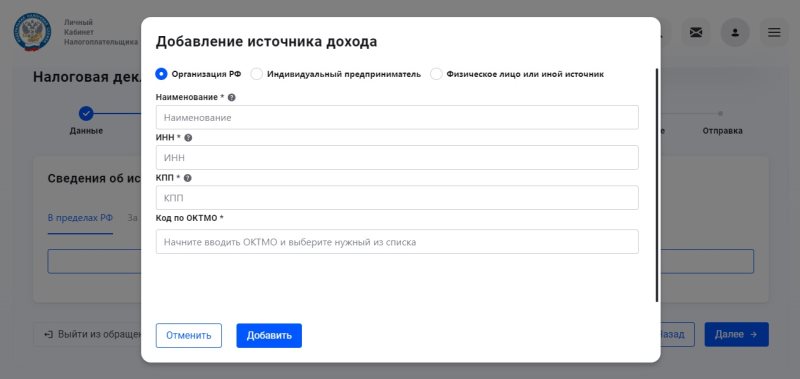

Если вы подаёте документы в начале года, то придётся самостоятельно заполнить данные о доходах, которые указаны в справке 2-НДФЛ. Для этого нужно нажать «Добавить источник дохода». Здесь следует выбрать из трёх позиций:

- если вы работаете в компании — организация;

- если трудитесь на ИП — индивидуальный предприниматель;

- если получили доход от других лиц — физическое лицо или иной источник.

Затем вы заполняете все поля. Важно понимать, что в поля вписываются данные работодателя (источника дохода), а не ваши. Все данные нужно в точности списывать со справки 2-НДФЛ, обращая внимание на знаки препинания.

Заполнение данных о работодателе. Фото: «Выберу.ру»

Позднее эта информация будет подгружаться самостоятельно, но она появится в государственных системах не ранее апреля. Поэтому либо ждать три месяца, либо вписывать цифры самостоятельно.

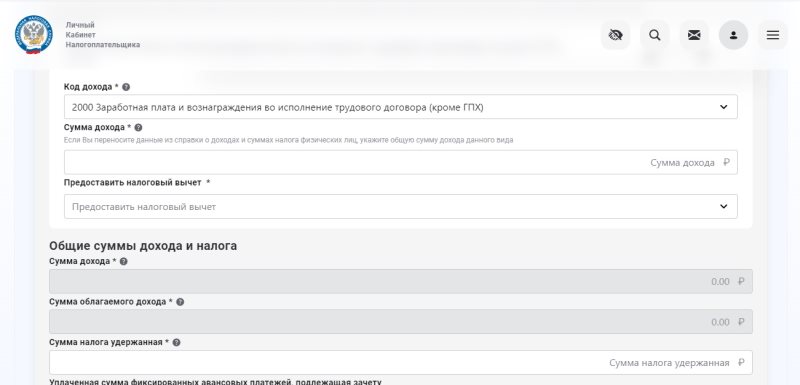

Потом на странице появится несколько полей. В первом поле нужно указать код дохода из списка (в нашем случае 2000 — заработная плата). Во втором — сумму дохода за предыдущий год. В третьем — иные суммы, уменьшающие налоговую базу. В четвёртом поле отобразится размер вычета, на который не нужно обращать внимание. Пятое и шестое поля заполнятся автоматически. В седьмом поле нужно указать сумму НДФЛ, которую удержал работодатель.

Заполнение данных о доходах. Фото: «Выберу.ру»

После выбираете тип налогового вычета. В зависимости от выбора на странице отобразятся те или иные поля. Например, если вы оформляете имущественные вычеты, то появятся следующие поля, которые нужно заполнить:

- стоимость купленного жилья,

- проценты по кредитам,

- предыдущие вычеты (если поставить галочку в окно «Я ранее обращался за имущественным вычетом).

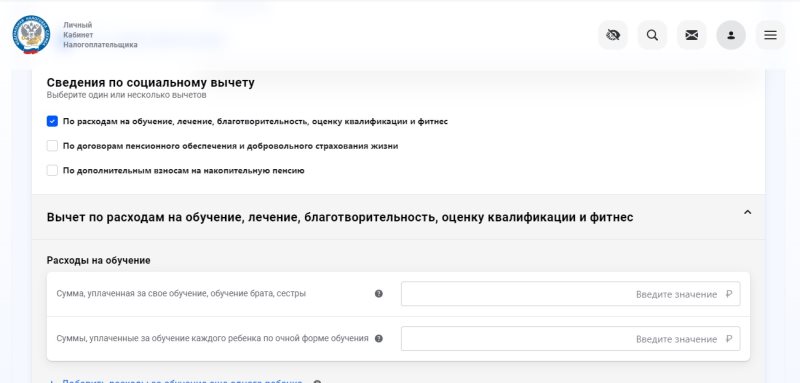

Если получаете инвестиционный вычет, то нужно ввести сумму взносов, внесённых на индивидуальный инвестиционный счёт. При оформлении социального вычета сначала нужно выбрать тип (лечение, благотворительность и так далее), затем ввести сумму ваших расходов.

Заполнение данных о расходах. Фото: «Выберу.ру»

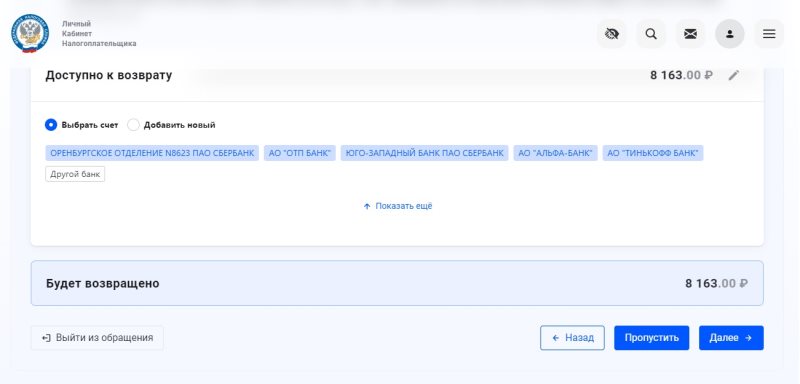

На следующем этапе появится список имеющихся у вас банковских счетов. Нужно выбрать один из них. Именно на него поступит налоговый вычет. Тут надо быть максимально внимательными. У большинства из нас куча банковских счетов, половина — уже недействующих.

Чтобы вы смогли без проблем получить и потратить налоговый вычет, лучше всего зайти в банковское приложение и посмотреть, какой номер счёта у карты, которой активно пользуетесь. Далее выбрать именно его из списка.

Также на этой странице отобразится размер вычета, который поступит на вашу карту. Если есть задолженность по налогам, то сумма вычета уменьшится. ФНС сначала вычтет из вычета долг, а вам вернёт остаток.

Выбор банковского счёта, на который поступит налоговый вычет. Фото: «Выберу.ру»

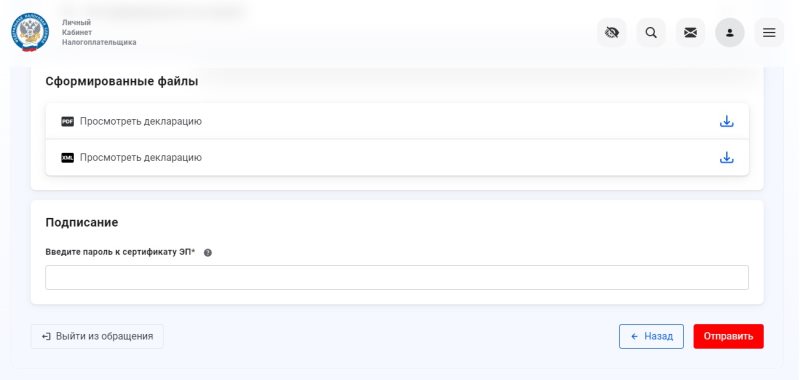

Предпоследний этап — прикрепление документов. Перечень документов будет свой для каждого вида вычета (какие именно, смотрите в таблице выше). Здесь самое важное: в каком виде отправлять документы. Идеальный вариант — сканы. Но это слишком затратно. Подойдут фотографии, сделанные смартфоном. Главное, что они были чёткие, документ был расположен по центру, а текст — читабельным.

Финальный этап — введение пароля к сертификату электронной подписи. Тот самый пароль или электронная подпись. После этого достаточно нажать на кнопку «Отправить» и вуаля — налоговый вычет оформлен.

Введение пароля от электронной подписи. Фото: «Выберу.ру»

В зависимости от того, насколько ФНС загружена заявлениями, вам могут перевести деньги как в течение двух недель, так и в течение двух месяцев. Если подаёте заявление в начале года, то приготовьтесь к более длительному ожиданию.

Социальные вычеты по НДФЛ в 2023 году: виды и новые размеры

В числе прочих Федеральный закон от 28.04.2023 № 159-ФЗ повышает величину налогового вычета по расходам на получение налогоплательщиком образовательных услуг. Такой вычет предоставляют в соответствии с пп. 2 п. 1 ст. 219 НК РФ физическим лицам, которые оплатили собственное обучение в организациях, осуществляющих образовательную деятельность.

Сейчас вычет предоставляют в полной сумме, уплаченной налогоплательщиком в налоговом периоде за приобретенные образовательные услуги. Однако указанная сумма не может превышать установленное законом предельное значение — 120 000 рублей. Подписанный закон № 159-ФЗ увеличивает указанное значение до 150 000 рублей.

Новый предельный максимум вычета на собственное обучение вступает в силу с 1 января 2024 года (ст. 2 Федерального закона от 28.04.2023 № 159-ФЗ). При этом с 2024 года максимальная сумма вычета по расходам на обучение братьев и сестер налогоплательщиков также составит 150 000 рублей.

До 2024 года максимальный вычет будет 120 000 рублей. Вычет с указанной суммы расходов (с учетом ее повышения в 2024 году) можно получить за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в процессе обучения.

Приведенные выше суммы показывают не величину денежных средств, которые можно получить из бюджета при оплате образовательных услуг, а лишь предельную сумму расходов на образование, в отношении которых можно заявить вычет. Сумму, которую налогоплательщику вернут из бюджета за счет ранее уплаченного НДФЛ, рассчитывают по следующей формуле:

величина осуществленных расходов (не более 120 000 рублей в 2023 году) х ставка НДФЛ (в общем случае она составляет 13%)

Таким образом, максимальная сумма, которая может быть возвращена налогоплательщику, понесшему затраты на обучение, в 2023 году составляет 15 600 рублей(120 000 х 13%). С 2024 года указанная сумма будет увеличена до 19 500 рублей (150 000 х 13%).

Это касается и всех прочих социальных вычетов по НДФЛ, кроме вычета по расходам на обучение детей.

Социальный вычет на обучение детей

С 2024 года увеличивается размер социального налогового вычета НДФЛ по расходам на обучение детей налогоплательщика.

Сейчас максимальная величина такого вычета составляет 50 000 рублей. С 1 января 2024 года указанный вычет будет увеличен до 110 000 рублей. Следовательно, в текущем году из бюджета можно вернуть 6 500 рублей на каждого ребенка, в отношении которого приобретались образовательные услуги (50 000 х 13%), а с 2024 года максимальная сумма к возврату составит уже 14 300 рублей.

В настоящее время вычет могут получить родители детей в возрасте до 24 лет, а также опекуны, оплачивающие обучение своих подопечных в возрасте до 18 лет. Также на вычет вправе рассчитывать бывшие опекуны и попечители в случаях оплаты ими обучения бывших подопечных в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность.

Бабушки и дедушки, оплатившие обучение внуков, дяди и тети, оплатившие обучение племянников, не могут рассчитывать на получение вычета. Также вычет не может быть предоставлен двоюродным братьям и сестрам и супругам, оплатившим обучение другого супруга.

В целях получения вычета образовательные услуги детям должны оказываться по очной форме обучения. При этом сами услуги могут быть приобретены как в образовательных организациях, в том числе и иностранных, имеющих лицензию на осуществление образовательной деятельности, так и у индивидуальных предпринимателей. В последнем случае в ЕГРИП в качестве одного из видов деятельности, осуществляемого ИП, должна быть указана образовательная деятельность, иначе вычет по приобретенным у такого ИП образовательным услугам получить будет невозможно (письмо Минфина от 11.01.2018 № 03-04-05/574).

Вычет можно заявить по образовательным услугам, оказываемым вузами, колледжами, училищами, техникумами, школами, гимназиями, а также организациями дополнительного образования. Кроме того, вычет полагается и по приобретенным услугам, оказываемым дошкольными образовательными организациями в сумме, уплаченной за обучение ребенка (не за присмотр и уход за ребенком).

Вычет по расходам на лечение

С 2024 года будет увеличен размер социального налогового вычета НДФЛ по расходам на лечение и приобретение лекарств (пп. 3 п. 1 ст. 219 НК РФ).

Сейчас максимальная величина такого вычета составляет 120 000 рублей (максимум к возврату – 15 600 рублей), а с 2024 года вычет повышается до 150 000 рублей (максимум к возврату – 19 500 рублей).

Данное ограничение не распространяется и не будет распространяться на дорогостоящие виды лечения. Сумма вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения установлен в соответствии с постановлением Правительства РФ от 08.04.2020 № 458.

Вычет по расходам на лечение в 2023 году можно заявить по приобретенным в налоговом периоде медицинским услугам и лекарствам, необходимым для лечения самого налогоплательщика, его супруга, родителей, несовершеннолетних детей, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность. Право на получение вычета распространяется также на бывших опекунов и попечителей, если их бывшие подопечные являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Вычет можно заявить по медицинским услугам, приобретенным как у медицинских организаций, так и у ИП, осуществляющих медицинскую деятельность. Получить вычет можно на основании справки об оплате медицинских услуг. Справки об оплате медицинских услуг для представления в налоговые органы РФ должны содержать код услуги, оказанной медицинским учреждением (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256).

Вычет по расходам на приобретенные лекарства распространяется исключительно на покупку лекарственных препаратов для медицинского применения, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств. Если лекарства или медуслуги приобретались за счет средств работодателей, то вычет получить нельзя.

Вычет по расходам на фитнес

С 2024 года будет увеличен и социальный вычет НДФЛ по расходам на физкультурно-оздоровительные услуги (пп. 7 п. 1 ст. 219 НК РФ).

Сейчас максимальная сумма данного вычета равна 120 000 рублей, а с 2024 года составит уже 150 000 рублей. Вычет предоставляется в сумме, уплаченной налогоплательщиком за оказанные ему и его несовершеннолетним детям физкультурно-оздоровительные услуги. Перечень физкультурно-оздоровительных услуг, по которым разрешается получить вычет, установлен распоряжением Правительства РФ от 06.09.2021 № 2466-р, а перечень организаций и ИП, которые их оказывают, представлен на сайте Минспорта .

Следует учитывать, что право на вычет не зависит от адреса физкультурно-спортивных организаций и ИП, осуществляющих деятельность в области физической культуры и спорта, указанного в опубликованном перечне. Поэтому отличие адреса физкультурно-спортивных организаций, представленного в перечне, от адреса, содержащегося в подтверждающих документах налогоплательщика, не является основанием для отказа в вычете (письмо ФНС России от 14.12.2022 № БС-4-11/16950@).

Для получения вычета налогоплательщик должен представить копию договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме.

Другие социальные вычеты

С 1 января 2024 года со 120 000 до 150 000 рублей повышаются максимальные размеры расходов, учитываемых при предоставлении следующих видов социальных вычетов по НДФЛ (пп. 4–6 п. 1 ст. 219 НК РФ):

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни;

- по расходам на накопительную часть трудовой пенсии;

- по расходам на прохождение независимой оценки квалификации.

Два последних вычета предоставляются по расходам, понесенным налогоплательщиком в свою пользу. При этом вычет по расходам на негосударственное пенсионное обеспечение и добровольное страхование жизни можно получить по договорам, заключенным как в свою пользу, так и в пользу в пользу своего супруга, родителей, детей, в том числе усыновленных, или находящихся под опекой.

Налоговые вычеты 2023 года: какими бывают и как их получить

Что объединяет траты на медицину, спорт, образование детей, покупку квартиры и торговлю ценными бумагами? За все это можно получать налоговые вычеты.

Что такое налоговый вычет?

Понятие «налоговый вычет» употребляется в двух смыслах:

- как возврат части уплаченного вами ранее НДФЛ,

- как уменьшение налогооблагаемой базы (суммы, с которой исчисляется НДФЛ).

Кто может рассчитывать на налоговый вычет в 2023 году?

Любой гражданин России, который является налоговым резидентом и у которого есть налогооблагаемый доход.

Оснований для получений налогового вычета несколько. Их можно разделить на несколько видов: имущественные, социальные, стандартные, инвестиционные, профессиональные и другие.

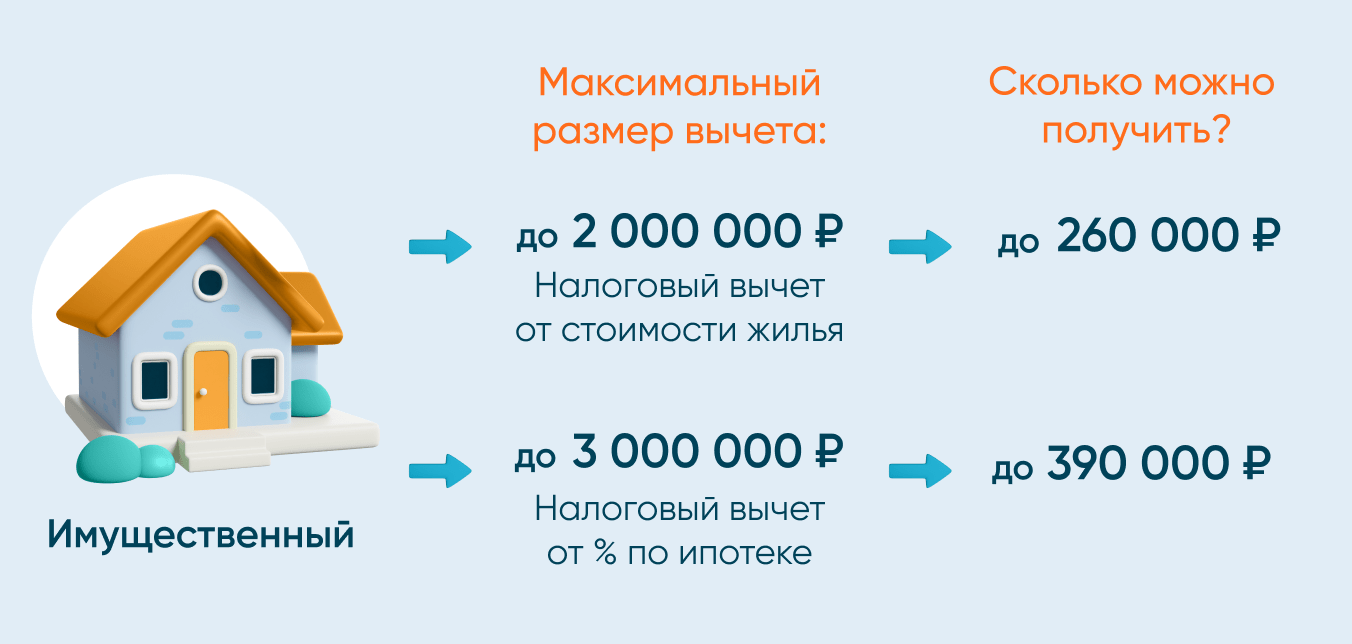

Имущественные налоговые вычеты

Имущественный вычет можно получить при покупке жилья и земельных участков, при продаже некоторых видов имущества или при пользовании ипотекой.

- до 260 тыс. рублей при расходах на покупку или строительство жилья. Рассчитывается как произведение фактически потраченной суммы (в пределах 2 млн рублей) * 13% (ставка НДФЛ).

- до 390 тыс. рублей при погашении процентов по целевым кредитам. Сумма возврата считается как произведение суммы уплаченных процентов за ипотеку (до 3 млн рублей) * на 13% (ставка НДФЛ).

Но есть несколько особенностей, из важных:

- на сделки с близкими родственниками или членами семьи; на подаренные или полученные по наследству квартиры вычеты не распространяются.

- Если имущество является совместно нажитым, вычет за его покупку могут получить и муж, и жена. Каждому из супругов полагается свой собственный налоговый вычет (до 260 тыс.). Распределить его между собой они могут в любых пропорциях вне зависимости от того, кто заплатил за покупку, но в таком случае на обоих супругов должна быть оформлена долевая собственность.

- Если человек не полностью использовал свой лимит вычета (260 тыс. рублей), то его можно перенести на другой объект

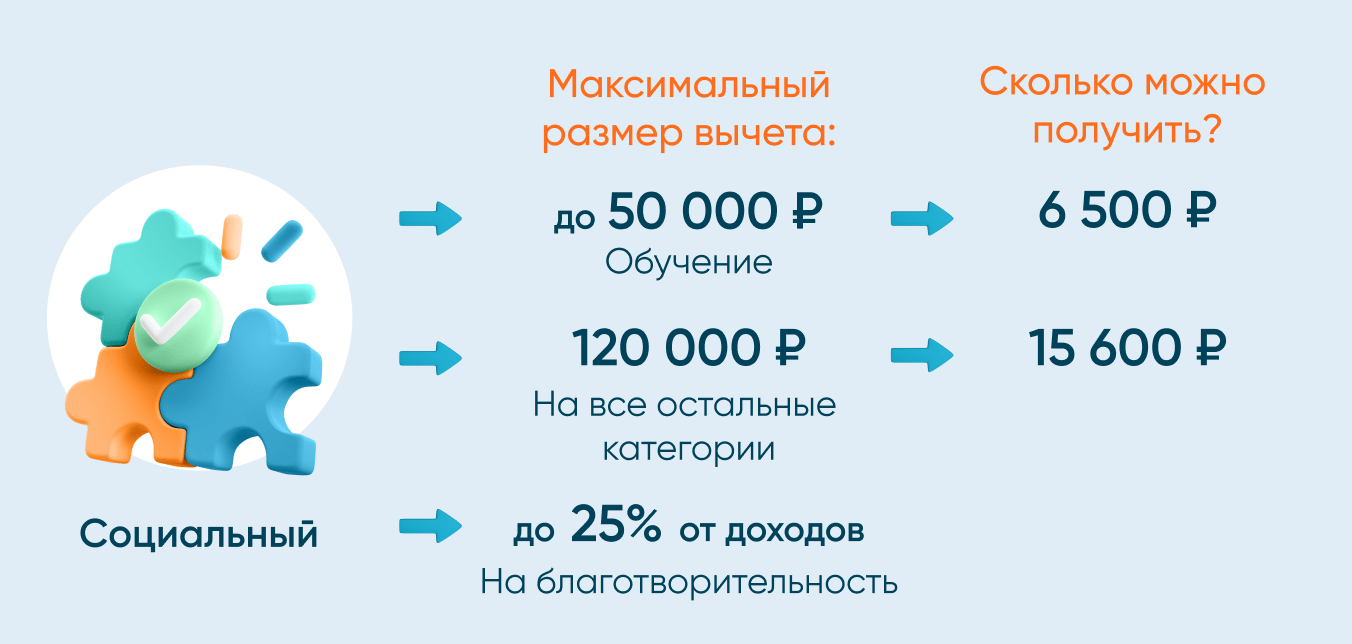

Социальные налоговые вычеты

Социальные вычеты можно получить за расходы на обучение, лечение, благотворительность, медицинское и пенсионное страхование, физкультурно-оздоровительные услуги.

В качестве налогового вычета можно вернуть расходы:

- на обучение собственных или подопечных детей: на каждого ребенка можно вернуть до 6,5 тыс. рублей в год (лимит до 50 тыс. рублей в год * на ставку НДФЛ).

- на дорогостоящее лечение ограничений по расходам и лимита вычета нет

- на все остальные категории (в совокупности), включая собственное образование и прочие медицинские услуги – до 120 тыс. рублей в год * 13%, то есть на счет вернется не более 15 600 руб.

- на благотворительность – база для расчета вычета не может превышать 25% дохода за год физического лица

Какие есть особенности?

- если сумма вычета на все остальные категории превышает 120 тыс. рублей, налогоплательщик сам выбирает те траты, на основе которых будет рассчитываться итоговая выплата

- новый налоговый вычет на фитнес тоже входит в общий лимит 120 тыс. рублей

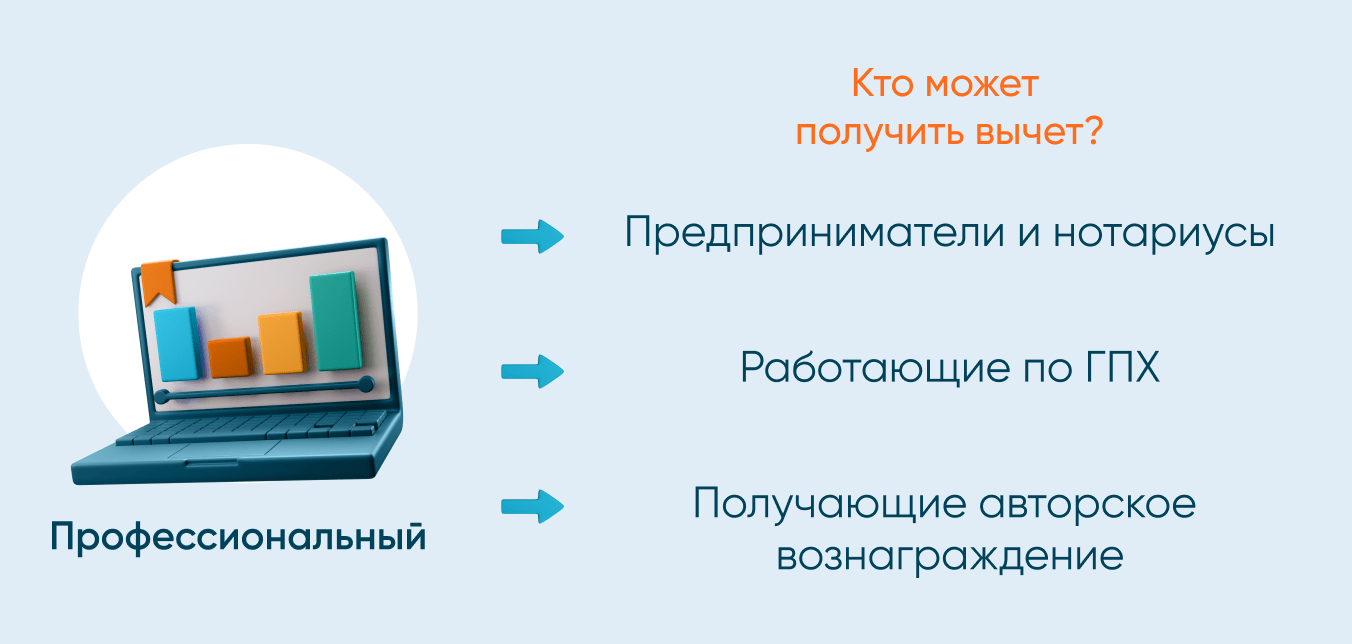

Профессиональные налоговые вычеты

Такие налоговые вычеты могут получать адвокаты, нотариусы; занятые частной практикой (охранники, детективы и т.д.); работающие по ГПХ; авторы, которые получают вознаграждения; и ИП, которые платят НДФЛ 13%.

Профессиональные вычеты предоставляются в сумме расходов, которые налогоплательщик понес в ходе своей деятельности и может документально подтвердить. В некоторых случаях индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

Особенности профессиональных налоговых вычетов:

- самозанятые не могут ими воспользоваться;

- если ИП не может подтвердить расходы, то у него есть возможность получить вычет в размере 20% от суммы полученного дохода;

Инвестиционные налоговые вычеты

Инвестиционные вычеты положены

- при продаже ценных бумаг на организованном рынке, если они были в собственности более 3 лет);

- при внесении денег на ИИС;

- при получении дохода по ценным бумагам, учитываемым на ИИС.

Максимальная сумма вычета составляет:

- за ценные бумаги максимальная сумма рассчитывается по формуле: число лет, которое ценные бумаги находились в собственности * 3 млн рублей * на ставку НДФЛ

- за ИИС типа A – до 52 тыс. рублей (не более 400 тыс. рублей за 1 календарный год * 13% НДФЛ)

- за ИИС типа Б – в полной сумме прибыли по операциям на ИИС*на ставку НДФЛ (при этом должно пройти более 3 лет с даты заключения договора на ведение ИИС)

- Вычет при продаже ценных бумаг можно получить, если они находились в собственности более 3 лет.

- Если инвестор использует вычет на ИИС типа А, то на вычет типа Б он рассчитывать не может.

- Если ИИС закрыть раньше, чем пройдет 3 года, то вычет придется вернуть, а также заплатить пени.

Стандартные налоговые вычеты

Такие вычеты предоставляется определенным категориям лиц (см. в п.1 ст. 218 НК РФ), а также родителям или опекунам, у которых на обеспечении находится ребенок до 18 лет или до 24 лет, если продолжает учиться очно.

Вычет из налогооблагаемой базы за первого и второго ребенка составляет 1400 в месяц, за третьего и последующих – 3000 в месяц.

Нужно обратить внимание:

- Если человек имеет право на вычеты нескольких категорий, то выплачивается бОльший из них.

- Чем больше детей в семье, тем выше сумма вычета.

- Родителям и усыновителям детей-инвалидов 1 и 2 группы положено 12 000 рублей налогового вычета; для опекунов, попечителей и приемных родителей детей-инвалидов – 6 000 рублей.

- Одинокие родители получают вычеты в двойном размере.

- Вычеты на детей положены до месяца, пока доход родителя, облагаемый 13% налогом, с начала года не превысит 350 тыс. рублей

Вам также может быть интересно

Как обеспечить личную финансовою безопасность? Краткий список актуальных правил по защите своих финансов от различных угроз и проблем

Кто самый крупный игрок на мировом рынке ценных бумаг, а кто наступает ему на пятки? Что такое "клуб триллиона долларов"? И сколько месяцев может восстанавливаться фондовый рынок после падения? Мы подготовили для вас подборку самых интересных фактов о мировом рынке ценных бумаг.

Разнообразие банковских продуктов порой поражает даже самого искушенного клиента. Куда положить свои сбережения?

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Как получить налоговый вычет на детей в 2023 году

Официально работающие граждане могут платить со своего заработка налог меньше, если у них есть несовершеннолетние дети. Рассказываем, кому положены вычеты на детей и как можно удвоить сумму.

Что такое налоговый вычет на детей

Стандартный вычет на ребенка — это сумма, на которую можно снизить доход при расчете налоговой базы для НДФЛ. С помощью него снижается размер налоговой базы, а налог начисляют на сумму меньше.

Кто получает вычеты на детей

Такой налоговый вычет положен налогоплательщикам: родителям и их супругам, усыновителям, попечителям и опекунам.

Вычет можно получить, только если родитель платит НДФЛ со своих доходов. Это сотрудники организаций, предприниматели на основной системе налогообложения, владельцы недвижимости, которые сдают ее в аренду и платят налог с доходов.

Вычет может получить каждый родитель. Право на него могут получить отчим или мачеха, если они также содержат ребенка. В этом случае родитель ребенка должен написать заявление в бухгалтерию, что его ребенок находится на общем иждивении супругов.

Кто не имеет права на стандартный налоговый вычет

Нерезиденты в любом статусе не могут получить такую налоговую льготу.

Также рассчитывать на вычет не могут индивидуальные предприниматели (ИП) на упрощенной или патентной системе налогообложения (УСН и ПСН) или применяющие единый сельскохозяйственный налог (ЕСХН), поскольку их доходы облагаются упрощенным налогом.

Условия получения налогового вычета

Сотрудник должен быть резидентом РФ, то есть находиться на территории России 183 календарных дня в году, следующих подряд, и более.

По общему правилу вычеты дают на детей в возрасте до 18 лет. Однако если совершеннолетний ребенок обучается очно в вузе или ссузе, то вычет на него предоставляют до 24 лет, сказано в письме Минфина России от 25.10.2013 № 03-04-05/45277. Учиться ребенок может платно или бесплатно, в России или за рубежом. Если ребенок заканчивает учебу до 24 лет, вычет перестают делать с того месяца, когда он получил диплом. Если ребенок заканчивает учебу до 24 лет, то право на вычет исчезает с месяца получения диплома.

Однако взрослого ребенка все равно учитывают при вычете на младших детей. Например, если в семье четверо детей, старшему из которых уже 24 года, то на второго ребенка родители могут получить 1 400 рублей, а на третьего и четвертого — уже по 3 тыс. рублей.

К каким доходам применяют вычет

Стандартный вычет применяют к доходам основной налоговой базы:

- зарплата;

- премии;

- отпускные;

- больничные;

- матпомощь;

- средства по срочным договорам;

- доходы физлиц от аренды;

- средства, перечисляемые по договорам гражданско-правового характера.

На сумму вычета не получится снизить доходы, не относящиеся к основной налоговой базе, например, дивиденды.

Доходы, которые частично освобождены от НДФЛ, суммируют для расчета предельной величины только в той части, которая облагается налогом.

К таким выплатам относятся:

- суточные по внутрироссийским (от 700 рублей) и зарубежным (от 2 500 рублей) командировкам;

- подарки стоимостью от 4 тыс. рублей в год;

- материальная помощь при рождении или усыновлении ребенка (от 50 тыс. рублей за каждого малыша);

- другие виды материальной помощи (от 4 тыс. рублей).

Размеры вычета на детей в 2023 году

Размер стандартного вычета зависит от количества детей, наличия у них инвалидности, а также наличия у налогоплательщика статуса опекуна.

Семьи с одним или двумя детьми могут получить вычет в размере 1 400 рублей на каждого ребенка. Право на вычет имеют родители, их супруги, усыновители или приемные родители и их супруги.

Снизить налоговую базу на 3 тыс. рублей могут сотрудники, которые имеют троих и более детей. Учитывают детей всех возрастов.

Право на повышенный вычет есть у работников, которые воспитывают детей с инвалидностью I или II группы. Размер вычета для опекунов и попечителей составляет 6 тыс. рублей, а для родителей и усыновителей — 12 тыс. рублей.

Единственный родитель или один из родителей, если второй отказался от получения вычета, может получить его в двойном размере. Чтобы получить двойной вычет, работник должен подать письменное заявление в свою бухгалтерию.

Как рассчитать налоговый вычет на детей с зарплаты

Вычет ориентирован на малоимущих граждан, поэтому государство установило лимит по доходам, сверх которого получить вычет не получится. В 2023 году это 350 тыс. рублей. Суммирование доходов для контроля лимита выполняется нарастающим итогом с 1 января года.

Чтобы узнать, какую сумму НДФЛ придется уплатить с заработной платы с учетом вычета, необходимо:

- Заработную плату умножить на 13%.

- Из этого значения вычесть сумму вычета, умноженную на 13%.

- Получаем сумму уплаты налога.

Рассчитаем налоговый вычет на примерах.

Например, сотрудник имеет заработную плату в 25 тыс. рублей и воспитывает троих детей 7, 10 и 23 лет.

Доход за год составляет у него 300 тыс. рублей, то есть не превышает предельную величину. Старший ребенок еще обучается в вузе. В этом случае родитель будет получать: (1 400 + 1 400 + 3 000) × 0,13 = 754 рубля в месяц.

Так, размер НДФЛ к уплате с учетом вычета составит: (25 000 рублей × 0,13) – 754 = 2 496 рублей. На руки работник получит 22 504 рубля.

Если бы старший ребенок не обучался в вузе, то родитель мог бы получить 1 400 рублей за второго ребенка и 3 тыс. за третьего ребенка. Так, размер налогового вычета в месяц составил: (1 400 + 3 000) × 0,13 = 572 рубля. (25 000 × 0,13) − 572 = 2 678 рублей. Это НДФЛ, который должен будет оплатить работник с учетом вычета.

Разберем пример для детей от разных браков. Например, у работника есть один ребенок от первого брака и двое от второго. Сотрудник выплачивает алименты, то есть участвует в содержании детей. В этом случае он может оформить стандартный вычет на троих детей: (1 400 + 1 400 + 3 000) = 5 800 рублей. 5 800 × 0,13= 754 рубля. Чтобы получить размер НДФЛ к уплате, необходимо 754 рубля вычесть из заработной платы, умноженной на 13%.

Если бы в семье было, например, двое несовершеннолетних детей, у одного из которых была инвалидность, родители бы могли оформить вычет: 1 400 рублей за первого ребенка + 1 400 рублей за второго ребенка + 12 тыс. рублей за инвалидность второго ребенка. Общая сумма возмещения бы составила 14 800 рублей в месяц для каждого родителя. 14 800 × 0,13 = 1 924 рубля. На эту сумму снизится налог к уплате.

Как оформить налоговый вычет на детей с зарплаты

Чтобы получать стандартный вычет по НДФЛ на ребенка, необходимо заполнить заявление на имя работодателя. Документ заполняют в свободной форме. При необходимости вы можете попросить образец в вашей бухгалтерии. Ежегодно писать заявление не нужно. Однако вы можете заполнить его повторно, если у вас появится право на еще один вычет, например, в вашей семье родится еще один ребенок.

За какой период предоставят вычет

Работодатель предоставит налоговый вычет за каждый месяц налогового периода, пока вы работаете в компании и пока вы не превысили лимит в 350 тыс. рублей.

Какие документы нужны для оформления налогового вычета на детей

Перечень документов зависит от вашей жизненной ситуации. Вам могут потребоваться:

- копии свидетельств о рождении детей, даже если вычет на кого-то из них уже не положен;

- копия решения суда об усыновлении или удочерении, если вы приемный родитель;

- копия решения суда об опеке или попечительстве, если вы опекун ребенка;

- справка с места учебы ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке;

- заявление родителя о том, что ребенок находится на совместном иждивении супругов;

- копия документа об уплате алиментов;

- копия справки об установлении инвалидности у ребенка;

- заявление второго родителя об отказе от вычета и справка 2-НДФЛ с его места работы, если вы планируете получать вычет в двойном размере;

- копия документа о том, что вы являетесь единственным родителем ребенка;

- оригиналы бумаг для сверки.

Как получить вычет через ФНС

Для этого вам нужно заполнить декларацию 3-НДФЛ за тот период, в который вы хотите оформить вычет. Заполненную форму необходимо подать в налоговую инспекцию по месту жительства. Это можно сделать в вашем отделении ФНС или через личный кабинет налогоплательщика на сайте ведомства.

В течение трех месяцев налоговики должны рассмотреть вашу декларацию и документы. При положительном решении вам вернут сумму излишне уплаченного налога.

Дополнительные вопросы о налоговом вычете на детей с зарплаты

Могут ли получать налоговый вычет на детей безработные родители?

Налоговым вычетом не могут воспользоваться лица, у которых в принципе отсутствует налогооблагаемый доход, в том числе безработные, если у них нет иных источников дохода. Если вы официально не работаете, но при этом сдаете недвижимость в аренду и ежегодно уплачиваете НДФЛ с дохода, вы можете получить вычет. Однако в этом случае вам придется обращаться непосредственно в налоговую службу.

Можно ли одновременно с вычетом на детей получать другие налоговые вычеты?

Стандартный налоговый вычет не отменяет другие вычеты. Вы также можете получить социальный вычет за лечение или имущественный вычет за покупку жилья и так далее.

Что делать, если возникли проблемы с получением налогового вычета на детей?

При возникновении сложностей с получением вычета необходимо обратиться в налоговую службу. Возможно, причина кроется в неправильно заполненных документах. В этом случае достаточно будет исправить неточности или подать недостающие бумаги.

Налоговый вычет на детей с зарплаты: что нужно знать

Если у вас есть ребенок, вы уплачиваете НДФЛ с дохода, то вы можете получить налоговый вычет и снизить размер НДФЛ. Вычет можно получить даже на ребенка-студента до 24 лет. Если ребенок старше 18 лет и не обучается очно, его все равно учитывают при определении очередности детей.

За первого и второго ребенка положен вычет по 1 400 рублей, за третьего и последующих — по 3 тыс. рублей. На ребенка с инвалидностью можно дополнительно получить вычет в размере 12 тыс. рублей. Опекуны, попечители и приемные родители могут получить вычет в 6 тыс. рублей.

Вычет в двойном размере можно получить, если вы единственный родитель или второй родитель отказался от вычета.

Вычет можно получить у вашего работодателя. Для этого достаточно написать заявление на его имя, прикрепить к нему копии документов и подать в бухгалтерию.

Вы также можете получить вычет в ФНС во время личного визита или на сайте ведомства. Для этого потребуется заполнить форму 3-НДФЛ. Деньги вернут за последние 3 года.

Вычет положен до момента, когда ваш доход не превысит 350 тысяч рублей.

Вычет на детей не суммируется с остальными вычетами и не ограничивает возможность оформить социальный или имущественный вычет.