Взыскание задолженности с физических лиц налоговой службой: долго и тягомотно. Но уплату налогов это не отменяет

Налоговый карающий меч в одинаковой степени разит физических и юридических лиц — они обязаны уплачивать налоги и нести ответственность за различные нарушения НК РФ. Здесь хотелось бы рассмотреть, как проводится взыскание налоговой задолженности с физических лиц в России.

В первую очередь, конечно, в поле зрения Федеральной налоговой службы (ФНС) попадают предприниматели и компании. До физических лиц дело доходит редко, но все же периодически и они становятся ответчиками или даже банкротами по налоговым долгам.

Как налоговый орган взыскивает долги с физических лиц?

Претензии к налогоплательщикам у ФНС возникают, когда они видят, что человек не платит налоги. В первую очередь, сотрудник органа создает специальный документ с грозным названием ДВН. Он расшифровывается как «документ выявления недоимки», и составляется по нормативам приказа ФНС России от 13.02.2017 № ММВ-7-8/179.

Важно! Вы не получите сам документ — все претензии уже будут направляться на основании него. Это, как правило, налоги, сборы, штрафы и пени. Уведомление должно вам поступить в течение 3 месяцев с момента, когда ФНС увидела недоимку.

По маленьким суммам работают другие процедуры урегулирования. Если недоимка составляет:

- до 500 рублей для физлиц;

- до 3 тыс. рублей для предпринимателей,

то уведомление должно поступить в течение 1 года. В нем, в частности, вы увидите сроки, в течение которых обязаны оплатить недостачу. По закону этот срок составляет 8 дней.

Получить официальное требование из налогового органа можно:

- заказным письмом;

- через личный кабинет налогоплательщика;

- лично под расписку;

- в электронной форме по ТКС.

Если в течение 8 дней средства не поступают, ФНС начинает взыскивать задолженность принудительно. В течение двух месяцев орган выносит решение о принудительном взыскании, после чего интересуется счетами должника в различных банках.

Помните, что для того, чтобы понять, на счетах в каких банках человек держит средства, ФНС не надо даже делать никаких запросов. Банки сами отчитываются перед ФНС обо всех открытых счетах физ лица.

Иногда случается, что человек пропускает сроки по уважительным причинам — например, длительное отсутствие или лечение в стационаре. В таком случае ему следует обратиться в суд и восстановить сроки (это позволит не выплачивать штрафы и пени).

ФНС обращается в банк с поручением о списании. У нее есть возможность списать деньги со счетов должника. За исключением:

- так называемых металлических счетов — депозитных счетов и вкладов, открытых как инвестиция в драгоценные металлы — до конца срока депозита их нельзя трогать;

- валютных счетов — до них очередь доходит, если денег на рублевом счету недостаточно. И уже если и валюты недостаточно, то взыскание производится за счет средств на мет счетах и электронных кошельков.

Также у ФНС есть возможность приостановить любые операции со счетами.

При этом человек не сможет открыть другой вклад, депозит или еще один счет.

Эту блокировку можно обойти только погашением задолженности перед налоговым органом.

Изредка ФНС применяет еще и арест имущества, который возможен только c санкции прокурора.

Применить эту меру можно только в случае, если есть основания полагать, что виновник скроется вместе со своим имуществом. Опять-таки, это временное ограничение.

При этом налоговая служба вправе вынести решение о взыскании за счет имущества должника (касается ИП). Но только в течение 1 года с момента, когда была обнаружена недоимка. В других случаях нужно обращаться в судебную инстанцию.

Важно! Взыскать долги с физического лица налоговый орган может только по судебному решению и никак иначе!

Нужна поддержка опытного юриста?

Позвоните, мы поможем вам отстоять

свои права перед ФНС!

Когда ФНС обращается в суд за принудительным взысканием?

Если задолженность по налогам, по пеням и штрафам превышает 5 млн рублей, то ее уже можно взыскать с человека только в судебном порядке.

Также налоговый орган обращается в суд за взысканием, если:

- у человека нет денег и других активов на счетах, задолженность составляет более 10 тыс. рублей;

- ФНС заинтересована во взыскании за счет имущества. Допустим, у человека есть задолженность 3 млн рублей и есть автомобиль, который стоит примерно столько же. Самостоятельно отобрать машину у налоговой инспекции нет полномочий — такие меры вправе предпринимать только судебные приставы.

Вам предъявила претензии налоговая служба,

и у вас нет денег? Звоните, мы предоставим

юридическую консультацию

Читайте также:

Чем отличается судебная задолженность от налоговой?

Налоговая задолженность — это вид долгов, которые возникли непосредственно перед налоговой службой.

Они могут взыскиваться самой ФНС, без участия судов и приставов.

У органа есть полномочия, чтобы обратиться к банкам напрямую и инициировать принудительное списание.

Судебная задолженность — это вид долгов, которые просуживались в судебной инстанции.

То есть налоговый орган не смог взыскать деньги самостоятельно (или столкнулся с законными ограничениями, например — с лимитом по объему долга) и обратился в суд за принудительным взысканием.

Далее, получив решение, налоговый орган в придачу получает еще и исполнительный лист. Он дает право обратиться к судебным приставам и начать исполнительное производство по № 229-ФЗ.

У судебных приставов полномочий несколько больше, чем у налогового органа. Может ли налоговая взыскать задолженность без приставов? Может. Но надо помнить, что блокирует счета и списывает с них средства все же не пристав или ФНС, а сотрудник банка. По запросу ФССП и ФНС.

С приставами же все по-другому. У них есть возможность:

- принудительно списывать денежные средства с доходов должника ежемесячно;

- вводить запрет на выезд с территории РФ — то есть покинуть страну должник не сможет; — накладывать ограничительные меры на любые сделки с ним;

- изымать имущество с дальнейшей продажей, чтобы удовлетворить требования взыскателя.

На вас открыли производство по налоговым

долгам? Позвоните юристам, не теряйте

времени — мы поможем списать долги

Каким образом налоговая служба может ввести меры принудительного взыскания через приставов?

Привлечение к взысканию судебных приставов для ФНС возможно только на основании судебных документов. Порядок взыскания для нее будет следующим:

- Обратиться к мировому судье и получить судебный приказ. Если сумма задолженности составляет до 500 тыс. рублей, налоговый орган может инициировать рассмотрение дела в упрощенном порядке.

- Обратиться в районный суд и инициировать рассмотрение дела в стандартном порядке. Если есть возможность, почти все взыскатели выбирают мирового судью. Такие дела рассматриваются быстро, без вызова сторон и без задержек. Но увы, не всегда удается через упрощенный порядок добиться реальной уплаты денег.

Например, должник оспаривает судебный приказ. У каждого человека есть право на обжалование. Достаточно подать в суд заявление о том, что вы не согласны с претензиями взыскателя. Мировой судья обязан тут же отменить приказ.

Что дальше? Далее взыскателю остается только подавать документы в суд общей юрисдикции и добиваться вынесения решения. Если в упрощенном порядке дело рассматривают в течение 10 дней, то в суде общей юрисдикции это затянется на несколько месяцев.

К сожалению, придется ждать. Только таким образом и в такой очередности можно добиться выдачи исполнительного листа и привлечения судебных приставов к принудительному взысканию.

Пришел судебный приказ из-за долгов

по налогам и у вас нет денег? Позвоните

нам, мы расскажем, как списать долги

Судебная практика по неоплате налогов и последующим обращениям ФНС за взысканием

Напомним, что в обществе сложились определенные стереотипы о деятельности налогового органа. Традиционно он считается слишком слабым и формальным, этаким «беззубым».

Люди делают эти выводы на основании фактов, которую они видят вокруг — многие работают «вчерную», не платят налоги от предпринимательской деятельности; а способы ухода бизнеса и чиновничьих семей от налогов давно стали темой для анекдотов и веселого народного творчества.

Но судебная практика показывает нам, что ситуация постепенно улучшается. Налоговый орган давно не стоит «в сторонке», и не является молчаливым наблюдателем беззакония. Приведем несколько интересных пассажей из судебной практики.

-

о принудительном взыскании земельного налога с человека. ФНС обратилась к мировому судье с претензиями на сумму 465 тыс. рублей и почти 2 тыс. рублей пени. Отметим, что был выдан приказ — судья в полной мере удовлетворил требования налоговой службы. показывает, что ФНС вполне способна обратиться в суд даже за мизерными суммами. Здесь с человека взыскивался транспортный налог на сумму 725 рублей и 20 рублей пени. Опять же, мировой судья признал ответственность физлица и удовлетворил требования ФНС. показывает, что суды в равной степени бдят за интересами взыскателей и должников. В суд обратился налоговый орган в Ярославской области. Он попросил о восстановлении пропущенных сроков для подачи исковых требований в отношении ИП, чтобы взыскать с него 30 тыс. рублей. В сумму вошли долги по страховым взносам в ПФР, по медицинскому страхованию, а также налог на имущество и транспортный налог.

И все же, суд отказал налоговому органу в удовлетворении его требований. Он сослался на комментарий Конституционного Суда Российской Федерации в Определении от 22 марта 2012 г. № 479-О-О, где четко указано, что пропущенные без уважительных причин сроки со стороны ФНС не восстанавливаются. А значит, взыскание в таких обстоятельствах становится невозможным.

ФНС подала исковое заявление в суд?

Свяжитесь с нами, мы подскажем,

как действовать!

Когда можно не платить налоговой службе?

Здесь мы поговорим о сроках исковой давности. По нормам ст. 196 ГК РФ этот срок составляет 3 года. В данном случае — с момента возникновения недоимки. Допустим, вы должны были заплатить 300 тыс. рублей в 2017 году, но так и не сделали этого. Значит ли это, что вы теперь, в 2022 году, ничего не должны?

И по налогам бывают доги: как и в каких случаях происходит взыскание задолженности по налогам

В случае, если у гражданина Украины имеются определенные согласованные денежные обязательства перед государством, которые он несвоевременно перечисляет в бюджет страны, может привести к возникновению налогового долга. В результате суд может взыскивать задолженность у налогоплательщика по принуждению. Это обычно приводит далеко не к самым приятным последствиям, вплоть до ареста имущества. Специалисты Creditdebt рассказали, каким может быть порядок взыскания, его способы и меры реализации. А также объяснили, в каких случаях принуждение можно оспорить на законных основаниях.

Способы исполнения взыскания

Существуют разные меры взыскания налоговой задолженности, которые могут повлечь за собой множество неприятностей для физлица. Среди них стоит отметить следующие:

- опись имущества;

- взимание финансовых средств;

- продажа имущества должника;

- взыскание дебиторской задолженности.

Этапы проведения процедуры

Взыскание налоговой задолженности с физических лиц включает в себя несколько обязательных этапов. Каждый из имеет свой период продолжительности, который может сыграть как в пользу налогоплательщика, так и против него:

- Соответствующий орган на основании данной статьи должен отправить налоговое требование. Это становится возможным только в том случае, если размер задолженности составляет сумму, которая превышает 60 необлагаемых минимумов доходов граждан.

- Возникает право налогового залога. При таких же условиях, как и в первом этапе.

- Происходит описание имеющегося у должника имущества в счет залога. При этом данное право касается любого вида собственности, которая официально находится в распоряжении должника: как хозяйственном, так и оперативном. Обратите внимание, что судебный приказ о взыскании задолженности по налогам может иметь удельный вес только в том случае, если описываемое имущество не превышает суммы налогового долга. В противном случае будут рассматриваться способы его разделения и т. п.

- Непосредственно процедура взыскания.

Особенности процедуры для физ- и юрлиц

Специалисты Creditdebt обращают внимание, что этапы и процедура взыскания задолженности по налогам для физ– и юрлиц будут отличаться между собой.

Если долг образовался у юрлица

Чтобы инициировать процесс взыскания, с момента вручения или направления должнику соответствующего требования об уплате должно пройти не менее 30 календарных дней. Если на протяжении этого периода юридическое лицо никаким образом не отреагировало на требование и не погасило задолженность, соответствующий орган получает законное основание провести взыскание налоговой задолженности с имеющихся у лица счетов. Также взимание становится возможным и с любых других наличных средств.

В случае, если имеющейся у должника суммы будет недостаточно, методы взыскания налоговой задолженности будут ужесточаться. В таком случае контролирующий орган может взыскать:

- дебиторскую задолженность;

- имущество, которое находится в залоге в счет долга.

Дополнительно данный орган получает право обратиться в суд с целью получить разрешение на арест финансовых средств и других ценных вещей должника. Разрешение можно получить только в том случае, если будет установлено, что суммы балансовой собственности налогоплательщика, которую можно использовать в качестве погашения задолженности, будет недостаточно для выплаты.

Если долг образовался у физлица

Условия и срок взыскания налоговой задолженности для физического лица (предпринимателя или гражданина Украины) определяет только суд. Исполнительным органом в данном случае будет выступать государственная исполнительная служба. Ее действия будут полностью ограничены соответствующим законом. Важно учитывать, что взыскание задолженности по налогам может считаться законным только если будет вынесено постановление о необходимости ареста собственности или финансовых средств должника. И это при условии соблюдения всех временных рамок после открытия исполнительного производства.

Важный фактор, о котором часто даже не подозревают должники, состоит в том, что в сумму ареста входит не только сумма долга и пеня в случае ее начисления, но и дополнительные графы:

- исполнительный сбор;

- расходы, зафиксированные исполнительным производством;

- штрафные санкции.

Как правильно и выйти из подобной ситуации

Во-первых, всегда нужно обращать внимание на сроки взыскания налоговой задолженности. На основании истечения срока исковой давности должник может получить право на списание долга. Во-вторых, если имеется такая возможность, задолженность лучше погасить за свой счет. Также налогоплательщик может воспользоваться правом рассрочки. Делать это лучше до момента образования долга. Поэтому, в-третьих, всегда необходимо следить за своевременностью исполнения возложенных денежных обязательств, и не допускать халатности в данном вопросе.

Взыскание задолженности после перехода на ЕНП

Переход на единый платеж кардинально поменял порядок взыскания налоговой задолженности. Больше нет долгов по каждому обязательству. Если на едином счете появляется отрицательное сальдо, за плательщиком числится недоимка, а инспекция взыскивает долги в бесспорном порядке. Но иногда налоговикам придется обратиться в суд. Разбираемся в новых правилах.

В этой статье:

- Как учитывается недоимка с 2023 года

- Где посмотреть долги по налогам

- Общая схема взыскания недоимки

- Взыскание долгов в бесспорном порядке

- Судебное взыскание налоговых долгов

- Как обжаловать решение налоговиков

- Как признать долги безнадежными и списать их

Как учитывается недоимка с 2023 года

Расчеты с бюджетом через ЕНП подразумевают такой порядок:

Плательщик перечисляет единый платеж одной платежкой. Можно погасить все обязательства по налогам и взносам одной суммой или же перечислить деньги частями. Главное — успеть до срока оплаты: для большинства налоговых оплат он наступает 28 числа.

Деньги попадают на единый счет также одной суммой. Налоговики не знают, что за средства перечислил плательщик: чтобы распределить ЕНП по нужным направлениям, они смотрят отчетность и уведомления об исчисленных суммах.

Единый платеж распределяют по обязательствам компании или ИП. Налоговики делают это сами. Сначала списывают недоимки по НДФЛ, потом НДФЛ, после идет такая последовательность — недоимки по остальным налогам, текущие платежи, затем пени, проценты и штрафы (Федеральный закон от 29.05.2023 № 196-ФЗ).

Если единого платежа хватило для погашения всех обязательств, на счете будет переплата или нулевой остаток — положительное или нулевое сальдо ЕНС. Если денег не хватило, появится долг по налогам — отрицательное сальдо ЕНС.

Налоговики приступят к взысканию задолженности по новым правилам.

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Где посмотреть долги по налогам

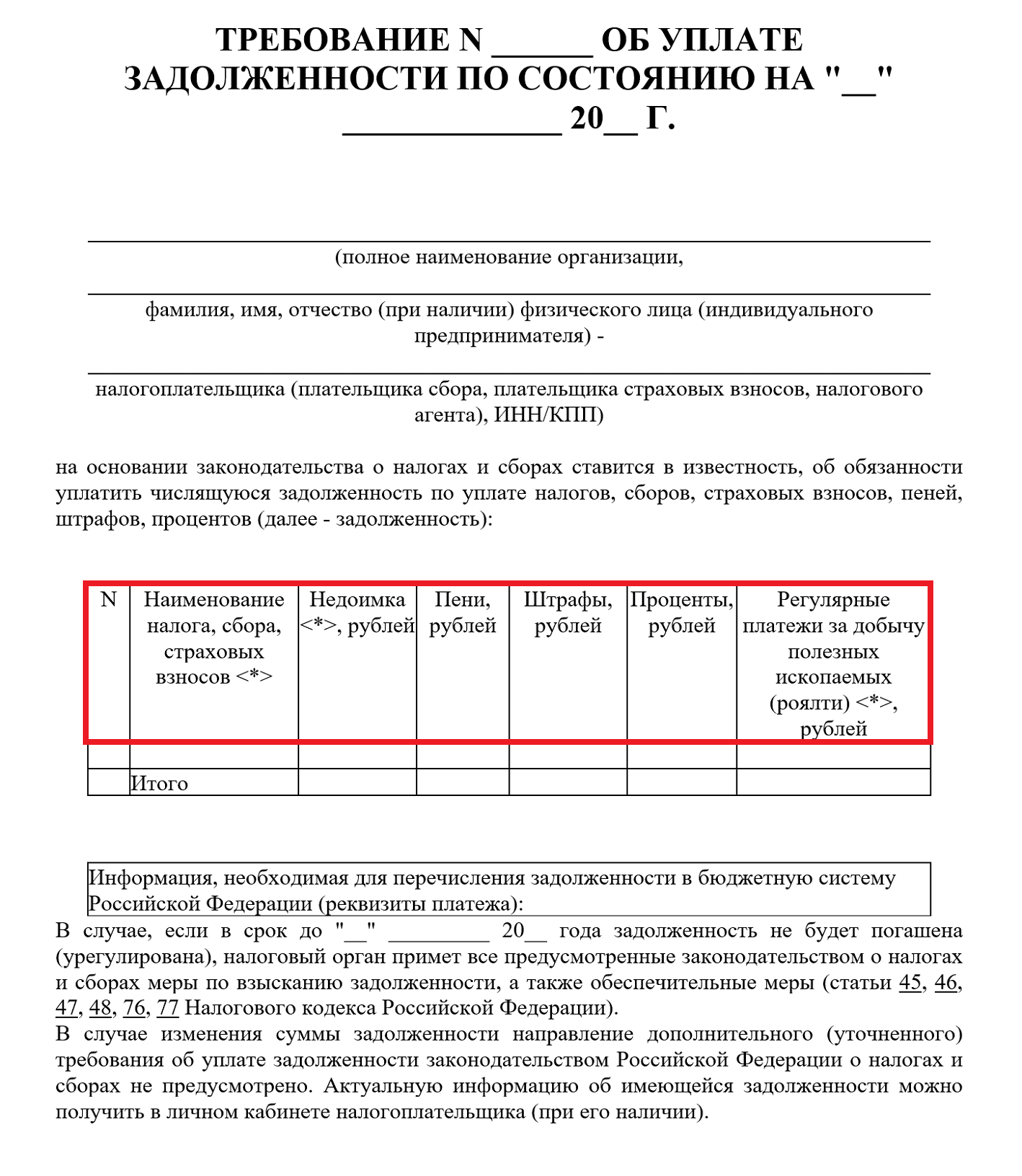

При отрицательном сальдо ЕНС налогоплательщик получит требование об уплате задолженности (приложение 1 к Приказу ФНС от 02.12.2022 № ЕД-7-8/1151@). По сути, это извещение плательщика об отрицательном сальдо единого счета. Из него можно узнать текущий долг по налогам.

Кроме того, посмотреть долги можно:

в личном кабинете налогоплательщика;

на Госуслугах — через сервис «Узнай свою задолженность»;

в реестре решений о взыскании задолженности — только если налоговики уже выпустили такое решение (Приказ ФНС от 30.11.2022 № ЕД-7-8/1138@).

Еще сумму задолженности можно узнать из справок ИФНС — их сделают за 5 дней:

справка о наличии положительного, отрицательного или нулевого сальдо ЕНС (Приказ ФНС РФ от 30.11.2022 № ЕД-7-8/1128@);

справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (Приказ ФНС России от 30.11.2022 № ЕД-7-8/1129@).

Заявления на получение этих справок утверждены Приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Общая схема взыскания недоимки

До конца 2023 года продлится переходный период по ЕНП, поэтому взыскивают только подтвержденные долги. Если плательщик не согласен с отрицательным сальдо, с ним проведут индивидуальную сверку. И пока показатели не сверят, задолженность не взыщут (письма ФНС от 26.01.2023 № ЕД-26-8/2@, от 28.02.2023 № ЕД-26-8/4@).

Сначала налоговики отправляют требование об уплате задолженности (п. 1, п. 2 ст. 70 НК РФ):

Если отрицательное сальдо не больше 3 000 рублей — в течение года. Срок отсчитывают от даты формирования минусового остатка.

Если отрицательное сальдо больше 3 000 рублей — в течение трех месяцев.

В требовании указывают долг, пени, штрафы и проценты на дату его выставления. Срок погашения долга тоже пишут в требовании. Но если срока нет, заплатить надо в течение восьми рабочих дней (п. 3 ст. 69 НК РФ). Налоговики погасят требование, когда поступит платеж в размере отрицательного сальдо ЕНС.

Если должник не расплатится с бюджетом в срок, налоговики в течение двух месяцев примут решение о взыскании и разместят его в специальном реестре. А еще могут приостановить операции по счетам (п. 4 ст. 46 НК РФ).

Банк спишет задолженность по поручению ФНС (ст. 47, ст. 76 НК РФ). Если денег на счетах недостаточно, начнется взыскание за счет имущества плательщика — этим уже займутся приставы. А если налоговики пропустят срок взыскания, им придется обращаться в суд.

Чтобы урегулировать задолженность в 2023 году, срок вынесения решения о взыскании увеличили с двух до шести месяцев (п. 1 Постановления Правительства от 29.03.2023 № 500).

Взыскание долгов в бесспорном порядке

Долги взыскивают в размере отрицательного сальдо ЕНС на конкретную дату: потребовать от плательщика больше нельзя. Налоговики отправляют требование об уплате долга, и если плательщик его не исполняет, приступают к процедуре принудительного взыскания — сначала за счет денег, драгметаллов на счетах и электронных денег, а потом за счет имущества (п. 3 ст. 46 НК РФ).

За счет денег в банке, электронных денег

Что делают налоговики

Выносят решение о взыскании — в течение двух месяцев, как истек срок исполнения требования. В 2023 году этот срок увеличили до шести месяцев.

Отправляют решение должнику — в течение 6 рабочих дней.

Поручают списать и перечислить долг банкам, в которых у плательщика открыты счета.

Размещают решение и поручения на перечисление задолженности или перевод электронных денег в реестре. Когда отрицательное сальдо меняется, это тоже отражают в реестре. Если долг увеличился, плательщика проинформируют по ТКС или в личном кабинете — в течение 6 рабочих дней.

Приостанавливают операции по счетам и переводы электронных денег (п. 13 ст. 46 НК РФ). Если денег все равно не хватило, налоговики передадут дело в ФССП, и приставы могут арестовать имущество (п. 1, п. 3 ст. 77 НК РФ).

По новым правилам замораживаются лишь расходные операции по счету в размере отрицательного сальдо ЕНС. Банк ежедневно узнает о размере долга из реестра решений о взыскании задолженности (п. 2 ст. 76 НК РФ).

И еще одно новшество — плательщик с заблокированным счетом сможет открыть новый счет, вклад или депозит. Раньше такой возможности не было (п. 12 ст. 76 НК РФ). Но все расходные операции по новым счетам заморозят в день их открытия.

Что делает банк

Списывает долги в размере, который указали налоговики в поручении. Сначала списывают деньги с рублевых расчетных счетов. Если долг еще остался, задействуют валютные, потом металлические счета. Если и этих средств не хватило, переходят к электронным деньгам (п. 8, п. 10 ст. 46 НК РФ).

Срок списания зависит от остатка средств на счетах:

С рублевых счетов — в течение 1 операционного дня

С валютных и металлических счетов — в течение 2 операционных дней

За счет электронных денег в рублях — в течение 1 операционного дня

За счет электронных денег в валюте — в течение 2 операционных дней

По мере поступления средств:

с рублевых счетов — в течение одного операционного дня;

с валютных и металлических счетов — в течение двух операционных дней.

Если электронных денег опять недостаточно или их нет, долг спишут, когда появится нужная сумма

Как прекращают взыскание

Как только на ЕНС плательщика будет положительное или нулевое сальдо, поручения на списание долгов перестанут действовать. Счета бывшего должника разблокируют (п. 7 ст. 46, п. 8 ст. 76, п. 13 ст. 77 НК РФ).

За счет имущества плательщика

Если долг не взыскали полностью из денег плательщика, остатки спишут за счет его имущества (п. 11 ст. 46, п. 1 ст. 47 НК РФ). Постановление выносит инспекция, а само взыскание проводят судебные приставы.

Что делают налоговики

Выносят постановление о взыскании за счет имущества плательщика. Направлять это постановление должнику налоговики не обязаны.

Размещают постановление в реестре взысканий. Сроки прописаны в п. 3 ст. 47 НК РФ.

Одновременно направляет постановление судебным приставам.

Что делает судебный пристав

Приставы действуют в соответствии со ст. 30, ст. 68 Федерального закона от 02.10.2007 № 229-ФЗ):

Выпускают постановление о возбуждении исполнительного производства — в течение 6 рабочих дней.

Направляют копии постановления должнику и налоговикам — на следующий рабочий день после издания документа.

Принудительно взыскивают долги, если плательщик не погасил их в течение 5 рабочих дней. Срок для погашения отсчитывают от даты получения постановления о начале исполнительного производства.

Изымают имущество, реализуют его через специализированные организации и этими деньгами погашаются долги перед ФНС, расходы по исполнительному производству и исполнительский сбор. Очередность изъятия имущества указана в п. 7 ст. 47 НК РФ.

Приставы взыскивают долги в течение двух месяцев. Но если за это время задолженность на закроется, взыскание продолжится дальше (п. 8 ст. 36 229-ФЗ). В ходе исполнительного производства приставы могут арестовывать счета и имущество должника.

Как прекращают взыскание

Исполнительное производство заканчивают, если (п. 1 ст. 46, п. 1 ст. 47 229-ФЗ):

полностью погасили задолженность;

налоговики отозвали требование;

приставы исчерпали возможности взыскания, например, должник ликвидировался или обанкротился, у него закончилось имущество.

Как только исполнительное производство закончится, пристав вынесет постановление. Не позднее следующего рабочего дня он отправляет копии постановления плательщику и в инспекцию.

Судебное взыскание налоговых долгов

Если налоговики пропустили срок бесспорного взыскания, погасить долг можно только через суд. Кроме того, только в судебном порядке взыскивают задолженность (п. 3 ст. 45, п. 1, п. 3 ст. 48 НК РФ):

если долги списывают со счетов взаимосвязанных компаний;

если долг возник из-за переквалификации сделки, изменения статуса плательщика или характера его деятельности;

если долг возник после проверки ФНС по сделкам взаимозависимых лиц;

если долг взыскивают с физлица (не ИП).

При взыскании через суд сумма долга исключается из совокупной обязанности и не отражается на ЕНС, пока не вступит в силу судебный акт о взыскании задолженности или о восстановлении пропущенного срока взыскания (подп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 1. Досудебная процедура

Налоговики отправляют требование об уплате задолженности (п. 2 ст. 213 АПК РФ, п. 1 ст. 69 НК РФ). Они могут подать иск в суд, только если известили плательщика о долгах.

Шаг 2. Подача заявления в суд

Инспекция может заявить в суд о задолженности только в срок исковой давности, который прописан в Налоговом кодексе (п. 2 ст. 45, ст. 46, ст. 47 НК РФ).

Если плательщик не согласен с инспекцией, он оформляет возражения в виде отзыва и подает его в суд — в электронном или бумажном виде (п. 1 ст. 131 АПК РФ). К отзыву приложите все подтверждающие документы — первичку, декларации, платежные поручения.

Копию отзыва направьте налоговикам — заказным письмом с описью вложений и уведомлением о вручении. Сделайте это до судебного заседания, чтобы в ИФНС смогли ознакомиться с вашими возражениями.

Шаг 3. Судебное разбирательство

Суд извещает участников о месте и времени разбирательства (п. 2 ст. 215 АПК РФ). ИП или директор компании могут присутствовать лично или же отправить своего представителя. Можно участвовать и по видеосвязи, если в суде есть такая возможность: надо заранее подать ходатайство (ст. 153.2 АПК РФ).

Налоговые дела рассматривают около трех месяцев (п. 1 ст. 215 АПК РФ). Но судья может отложить или приостановить разбирательство.

Шаг 4. Решение суда

По итогам разбирательства судья выносит решение: полностью или частично удовлетворяет иск ИФНС или отказывает налоговикам (п. 5 ст. 170 АПК РФ). Если суд отказал в удовлетворении иска, взыскание прекратится. А если кто-то из участников не согласен с решением судей, его можно обжаловать.

Шаг 5. Исполнение решения

Постановление арбитража вступает в силу через месяц после принятия. Информация о судебном акте и поручение на перечисление долга размещаются в реестре о взыскании задолженности.

Как обжаловать решение налоговиков

Должник может обжаловать любой ненормативный акт налоговиков (подп. 12 п. 1 ст. 21, ст. 137 НК РФ). Сначала жалобу подают в вышестоящую налоговую и только потом в суд.

По имущественным требованиям при неисполнении постановлений о взыскании задолженности необязательно соблюдать досудебный порядок (п. 48 Постановления Пленума ВС от 22.06.2021 № 18).

Как признать долги безнадежными и списать их

Долги признают безнадежными, если (подп. 4-4.1 п. 1 ст. 59 НК РФ):

суд издал акт об истечении срока взыскания;

пристав вынес постановление об окончании исполнительного производства: с даты образования долга прошло пять лет, а его размер мал для банкротства.

Но плательщик и сам может добиться признания долга безнадежным и его списания. Для этого надо обратиться в суд, предоставив акт сверки с ИФНС. И если в ходе судебного дела подтвердится, что возможность принудительного взыскания утрачена, судья выдаст соответствующий акт (п. 9 Постановления Пленума ВАС от 30.07.2013 № 57).

Копию судебного акта передайте в ИФНС. Вместе с ним подайте заявление о признании задолженности безнадежной и ее списании (п. 4 Приложения № 2 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1131@). Налоговики примут решение о списании в течение 5 рабочих дней. Копию решения выдадут по запросу.

Если ИФНС отказала в списании задолженности или вообще не приняла никакого решения, можно пожаловаться в вышестоящую инспекцию, а потом в суд.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Взыскание налоговой задолженности с физических лиц

Если необходима помощь профессионалов в таком процессе, как взыскание налоговой задолженности с физических лиц, стоит обратиться к специалистам организации ООО «Кредит Долг солюшенз». Данная компания имеет большой опыт работы в данной области. В представленной ниже информации подробно описаны все преимущества обращения в организацию.

Особенности взыскания долгов

Экономическая ситуация становится все более нестабильной по причине валютных колебаний, есть большое количество других факторов. Именно по этой причине достаточно остро стоит вопрос о возвращении физическим лицам задолженности перед кредиторами. Их возвращение осуществляется исключительно в судебном порядке.

В процессе судебного разбирательства кредитор может ходатайствовать о том, чтобы его долг был обеспечен. Это является определенной гарантией того, что кредитор сможет вернуть денежные средства. Одним из самых распространенных вариантов подобного обеспечения является находящееся в собственности имущество.

При необходимости можно арестовать ее на время. Таким образом ограничивая должника в использовании тех или иных вещей, автомобилей недвижимости. Как правило, после возврата физическим лицом долга ограничения полностью аннулируются.

Порядок помощи профессионалов

Данная организация имеет большой опыт в процессе взыскания долгов с физических лиц. Порядок действий в данном направлении выглядит следующим образом:

- Составляется заявка. На этом же этапе выбирается услуга.

- После этого нужно связаться с менеджерами компании и отправить заявку через специальную форму на сайте.

- Специалист обязательно проанализирует все полученные данные, подготовит ряд вопросов через обратную связь для того, чтобы выяснить все важные моменты.

- Обсудив условия сотрудничества, заключается официальный договор.

- Проводится комплекс мероприятий, направленных на создание задолженности.

- Заказчик после вмешательства профессионалов получает сумму долга и все необходимые компенсации.

Данные компания работает на протяжении длительного времени. Она базируется на трех основных принципах. В первую очередь деятельность полностью соответствует юридическим этическим нормам. Также обеспечивается клиентоориентированный подход, предоставляется высококвалифицированный сервис. Все это является гарантией высокого уровня обслуживания.