Отчет ЕФС-1: состав, форма, особенности заполнения в 2023 году

ЕФС-1 — новый отчет, который должны сдавать налогоплательщики. С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам. Расскажем как заполнять и сдавать ЕФС-1, который пришёл на смену сразу нескольким отчётам.

Форма отчета ЕФС-1

Новый отчёт заменяет четыре кадровых отчёта: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Единую форму сведений и порядок её заполнения утвердили Постановлением Правления Пенсионного фонда Российской Федерации от 31 октября 2022 года № 245п.

Форма нового отчёта ЕФС-1 состоит из титульного листа и двух разделов, каждый из которых включает в себя подразделы. Для каждого раздела и подраздела действуют отдельные правила и сроки сдачи.

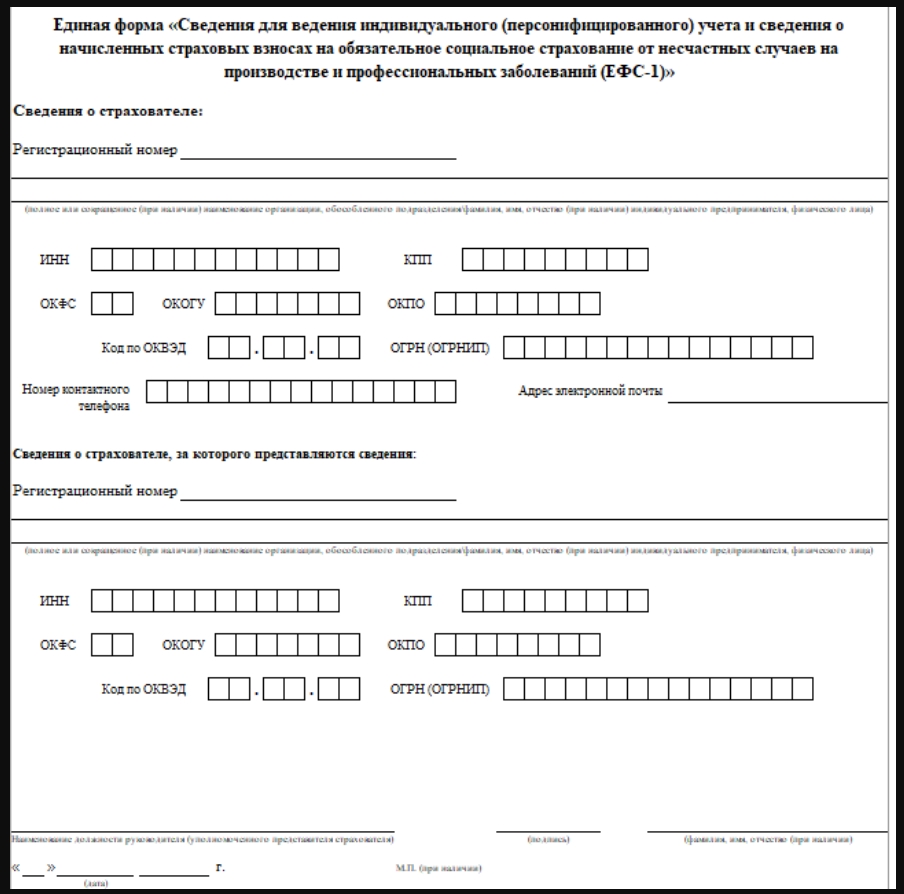

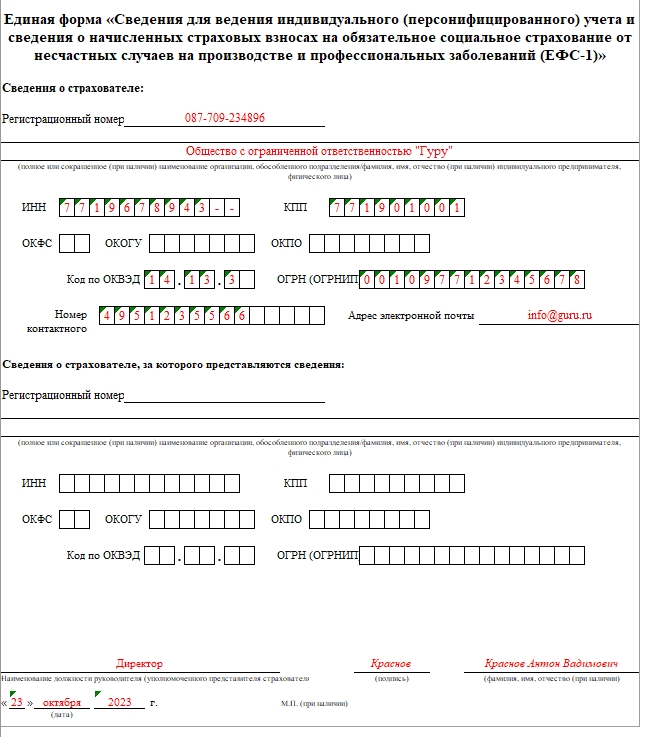

Образец Единой Формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»:

Состав отчета ЕФС-1

| Раздел | № подраздела | Подраздел |

|---|---|---|

| Титульный лист | ||

| Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию | 1 | Сведения о трудовой (иной) деятельности, страховом стаже, зарплате зарегистрированного лица |

| 1.1 | Сведения о трудовой (иной) деятельности | |

| 1.2 | Сведения о страховом стаже | |

| 1.3 | Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений | |

| 2 | Основание для отражения данных о периодах работы для назначения пенсии | |

| 3 | Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | |

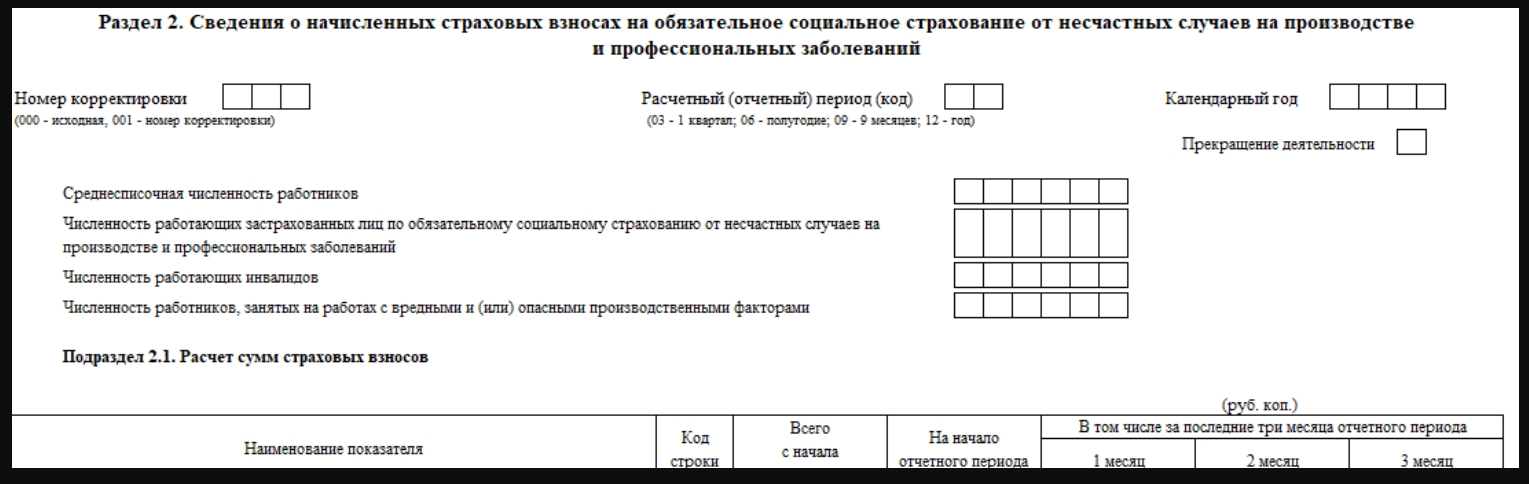

| Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний | 2.1 | Расчёт сумм страховых взносов |

| 2.1.1 | Сведения о базе и взносах для организаций с выделенными СКЕ | |

| 2.2 | Сведения для исчисления страховых взносов НСиПЗ для тех, кто направляет персонал в другие компании | |

| 2.3 | Сведения о результатах проведённых обязательных предварительных и периодических медосмотров работников и проведённой СОУТ на начало года | |

Кто должен сдавать форму ЕФС-1

Отчетность ЕФС-1 сдают организации и ИП, у которых есть:

- Сотрудники, работающие по трудовым договорам

- Исполнители, работающие по гражданско-правовым договорам (ГПД или ГПХ) на выполнение работ или оказание услуг, а также на передачу прав на произведения или авторского заказа

Куда сдавать отчет ЕФС-1

Порядок сдачи отчета ЕФС-1 следующий: подавать отчет в электронном виде обязаны работодатели, у которых численность застрахованных лиц, включая работников на ГПД, больше 10 человек. Прочие работодатели имеют право сами выбирать способ сдачи отчета: в электронном виде или на бумаге.

Отчеты сдаются в территориальные органы объединенного Социального Фонда России.

Порядок заполнения ЕФС-1 в 2023 году

Как заполнить раздел 1, подраздел 1

Это сведения о зарегистрированном лице, где указываются ФИО, СНИЛС, ИНН и даты рождения работника, а также статус застрахованного лица и гражданство в соответствии с классификаторами.

Статус застрахованного лица обозначается одним из кодов, приведённых в таблице:

| Код | Статус застрахованного лица |

|---|---|

| ГРФ | граждане Российской Федерации |

| ПЖИГ | иностранные граждане или лица без гражданства, постоянно проживающие на территории Российской Федерации |

| ВЖИГ | иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище |

| ВПИГ | иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ |

| ВКС | иностранные граждане или лица без гражданства из числа высококвалифицированных специалистов, временно пребывающие на территории РФ |

Как заполнить раздел 1, подраздел 1.1

Это аналог формы СЗВ-ТД. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор, а также его представляют в отношении застрахованных лиц, которые заключили договоры гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Классификатор мероприятий для заполнения графы 3 дополнили новыми позициями.

Код 9 «Начало договора ГПХ» применяется для обозначения начала периода работы по договору гражданско-правового характера.

Кодом 10 «Окончание договора ГПХ» обозначается окончание периода работы по этому договору.

Графу 6 «Код выполняемой функции» обязательно заполнять, если вид мероприятия принимает значение «ПРИЕМ», «ПЕРЕВОД», «УВОЛЬНЕНИЕ», «НАЧАЛО ДОГОВОРА ГПХ», «ОКОНЧАНИЕ ДОГОВОРА ГПХ», «ПРИОСТАНОВЛЕНИЕ» или «ВОЗОБНОВЛЕНИЕ».

При этом для договоров ГПХ нужно указывать один из приведённых в таблице кодов:

| Код | Вид договора |

|---|---|

| ДГПХ | договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДАВТ | договор авторского заказа |

| ДОИП | договора об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | издательский лицензионный договор |

| ЛДПИ | лицензионный договор о предоставлении права использования произведения науки, литературы, искусства, в том числе договор о передаче полномочий по управлению правами, заключённый с организацией по управлению правами на коллективной основе |

Для мероприятий в рамках трудовых договоров указывают код выполняемой функции по ОКЗ (Общероссийский классификатор занятий ОК 010-2014 (МСКЗ-08)).

Как заполнить раздел 1, подраздел 1.2

Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая».

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Как заполнить раздел 1, подраздел 1.3

Подраздел заполняют и представляют только государственные (муниципальные) учреждения, которые осуществляют виды деятельности из приказа Минтруда.

Служит для мониторинга системы оплаты труда работников бюджетной сферы. Аналог форм СИоЗП и СИоРУн. Большую часть граф заполняют с применением соответствующих классификаторов.

Как заполнить раздел 1, подраздел 2

Это аналог раздела 5 формы ОДВ-1. Заполнять и представлять подраздел 2 нужно вместе с подразделом 1.2 подраздела 1 при подаче сведений о застрахованных лицах, занятых на определённых видах работ. Тут речь о работах, которые предусмотрены ч. 1 ст. 30 и ст. 31 Закона № 400-ФЗ.

Как заполнить раздел 1, подраздел 3

Это аналог формы ДСВ-3. Заполняют и представляют подраздел страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию застрахованных лиц и взносы работодателя в пользу застрахованных лиц (в случае их уплаты).

Как заполнить раздел 2

Этот раздел заменяет собой форму 4-ФСС. Заполняют и представляют его страхователи:

- юридические лица любой организационно-правовой формы;

- иностранные организации, которые ведут деятельность на территории РФ и нанимают граждан РФ на работу;

- физические лица, которые нанимают лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Сроки сдачи ЕФС-1 в 2023 году

Отменённые отчёты вошли в ЕСФ-1 в виде отдельных разделов со своими сроками отправки. В таблице приведены все сроки сдачи ЕСФ-1 в 2023 году:

Раздел 2 ЕФС-1: сдаем отчет по взносам на травматизм за полугодие 2023 года

За полугодие 2023 года отчитаться по страховым взносам на травматизм нужно в составе единой формы ЕФС-1. Срок сдачи – до 25 июля 2023 года.

Форма ЕФС-1 и порядок ее заполнения утверждены постановлением Правления ПФ РФ от 31 октября 2022 г. № 245п.

В состав отчета входят:

-

; , который включает в себя четыре таблицы (подраздела):

- Подраздел 2.1 – Расчет сумм страховых взносов;

- Подраздел 2.1.1 – Расчет страховых взносов для СКЕ;

- Подраздел 2.2 – Расчет страховых взносов организациями, которые направляют временно своих работников по договору о предоставлении труда работников;

- Подраздел 2.3 – Сведения о результатах специальной оценки условий труда.

Средняя компания без СКЕ должна включить в отчет:

- Титульный лист;

- Подраздел 2.1.;

- Подраздел 2.3.

В отчет по страховым взносам от несчастных случаев на производстве и профзаболеваний включают выплаты физлицам, работающим:

- по трудовому договору;

- по гражданско-правовому договору, предмет которого выполнение работ/оказание услуг, если в соответствии с договором вы обязаны уплачивать взносы на травматизм;

- по договору авторского заказа, если договором предусмотрена уплата взносов на травматизм.

Как заполнить подраздел 2.1

В этом подразделе необходимо показать расчет по страховым взносам на травматизм.

Заполните его построчно, как указано в таблице.

Как заполнить

сумма выплат и иных вознаграждений, начисленных в пользу физических лиц, нарастающим итогом с начала года, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода

сумма, не подлежащая обложению страховыми взносами

база для исчисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2)

сумма выплат в пользу работающих инвалидов

размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска

процент скидки к страховому тарифу

процент надбавки к страховому тарифу

размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу

суммы исчисленных страховых взносов

Всего сумма по графе 3 должна быть равна сумме по графе 4, 5, 6 и 7.

Как заполнить подраздел 2.3

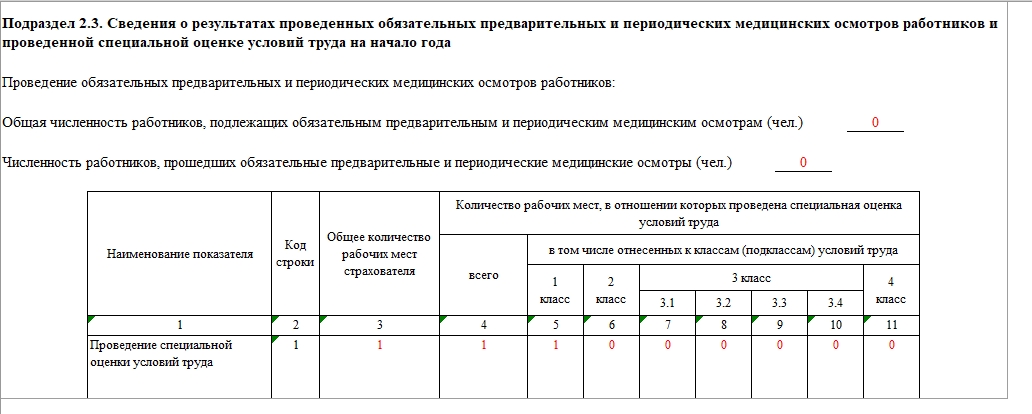

В этом подразделе нужно указать сведения о работниках, которые проходят обязательные медосмотры.

Сначала нужно отразить:

- общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

- число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

Эти данные заполняйте на основании сведений, содержащихся в:

- заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников,

- заключениях по результатам предварительных медосмотров, выданных работникам, прошедшим указанные осмотры за предшествующий год.

Если у вас нет работников, подлежащих прохождению обязательных предварительных и периодических медицинских осмотров, то проставьте нули.

Далее нужно заполнить таблицу.

По строке 1 в графе 3 укажите данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда.

По строке 1 в графах 4 — 11 – данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставьте ноль (0).

Если выплат работникам не было

Если в течение отчетного периода организация не вела деятельность и не было выплат в пользу работников, и, соответственно, начисленных страховых взносов, нулевой отчет все равно придется сдать.

В отчете должен быть заполнен титульный лист, подраздел 2.1 и подраздел 2.3. В ячейках таблиц проставьте прочерки, если отчетный показатель отсутствует.

Вместе с нулевым отчетом лучше представить письменное пояснение, что организация не работала.

Подключите бератор сейчас и ведите свою бухгалтерию без нервов и стрессов. Лучше платить за подписку, чем за штрафы.

Об отчетности для СФР

С 01.01.2023 работодатели представляют в СФР отчет по форме ЕФС-1. Форма и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 31.10.2022 № 245п (далее – Порядок заполнения). Кроме того, до введения новой формы Пенсионный фонд публиковал ответы на волнующие страхователей в связи с этим вопросы. С учетом Порядка заполнения и разъяснений сотрудников фонда расскажем, как и в какие сроки сдавать новую форму, какие особенности заполнения учитывать, как внести в нее сведения о трудовой деятельности и о заключении договоров ГПХ.

Состав формы

Напомним, что форма ЕФС-1 объединяет сведения из форм:

Отчет ЕФС-1 состоит из титульного листа и двух разделов с подразделами.

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

«Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)»

«Расчет сумм страховых взносов»

Подраздел 1.1 подразд. 1

«Сведения о трудовой (иной) деятельности»

Подраздел 2.1.1 подразд. 2.1

«Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций – государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям»

Подраздел 1.2 подразд. 1

«Сведения о страховом стаже»

«Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Подраздел 1.3 подразд. 1

«Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений»

«Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года»

«Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»

«Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя»

Подраздел 1.1 подразд. 1 заполняется и представляется:

на всех работников (включая совместителей и дистанционных работников), в отношении которых произведены такие кадровые изменения, как перевод на другую постоянную работу, установление второй и последующей профессии или иной квалификации, отмена ранее произведенных мероприятий и пр., а также в случае подачи заявления о продолжении ведения трудовой книжки либо сведений о трудовой деятельности;

на лиц, заключивших договоры ГПХ.

Заполнение этого подраздела обязательно при представлении подразд. 1.1, 1.2, 1.3 подразд. 1.

Подраздел 1.2 подразд. 1 заполняется и представляется в отношении лиц, которые в отчетном периоде:

выполняли работу, дающую право на досрочное назначение страховой пенсии;

работали в сельском хозяйстве и при исчислении стажа работы которых применяется список работ, производств, профессий, должностей, специальностей, в соответствии с которым устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и страховой пенсии по инвалидности;

формировали свои пенсионные права в соответствии с Законом РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

замещали государственные должности Российской Федерации и субъектов РФ, муниципальные должности, должности муниципальной службы;

работали полный навигационный период на водном транспорте, на предприятиях и в организациях сезонных отраслей промышленности, вахтовым методом;

работали в период отбывания наказания в виде лишения свободы;

имели периоды простоя или отстранения от работы;

имели периоды освобождения от работы с сохранением места работы (должности) на время исполнения государственных или общественных обязанностей;

имели период получения пособия по безработице, участия в оплачиваемых общественных работах, переезда или переселения по направлению государственной службы занятости населения в другую местность для трудоустройства;

находились в отпуске по уходу за ребенком в возрасте от полутора до трех лет;

находились в отпуске без сохранения заработной платы.

Подраздел 1.3 подразд. 1 представляется государственными (муниципальными) учреждениями, осуществляющими виды деятельности, определенные федеральным органом исполнительной власти, функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда, для мониторинга системы оплаты труда работников бюджетной сферы.

Подраздел 2 разд. 1 заполняется и представляется вместе с подразд. 1.2 подразд. 1 при передаче сведений о застрахованных лицах, занятых на соответствующих видах работ.

Подраздел 3 разд. 1 заполняется и представляется работодателями, перечисляющими дополнительные страховые взносы на накопительную пенсию застрахованных лиц и взносы в пользу застрахованных лиц.

Раздел 2 заполняется и представляется юридическими лицами любой организационно-правовой формы (в том числе иностранными организациями) либо физическими лицами, нанимающими лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Подразделы 2.1, 2.3 разд. 2 обязаны заполнять все работодатели.

В случае отсутствия показателей для заполнения подразд. 2.1.1 и 2.2 разд. 2 указанные подразделы не заполняются и не представляются.

При направлении формы ЕФС-1 допускается представление отдельных разделов и подразделов в соответствии с законодательно установленными сроками.

Титульный лист является обязательным для заполнения при представлении всех разделов и подразделов формы ЕФС-1.

Формат представления ЕФС-1

Форма ЕФС-1 может представляться в электронном виде или на бумажных носителях (в том числе в сопровождении магнитного носителя).

При представлении формы на бумажном носителе ее заполняют чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Бумажная форма подписывается руководителем (уполномоченным представителем) и заверяется печатью организации. Страхователь-ИП, физическое лицо, не являющееся ИП, или их уполномоченные представители заверяют форму печатью (при наличии) и личной подписью.

Поля «Наименование должности руководителя (уполномоченного представителя страхователя)», «Подпись», «Расшифровка подписи» (указывается Ф. И. О. полностью) обязательны к заполнению.

Формат электронной формы утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 246п, отчет в этом формате подписывается усиленной квалифицированной электронной подписью.

Сроки сдачи

Подраздел 1.1 подразд. 1 разд. 1 надо сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 01.01.2023:

при приеме на работу или увольнении – не позднее следующего рабочего дня после издания приказа;

при заключении и прекращении действия договора ГПХ – не позднее следующего рабочего дня после заключения или расторжения договора;

в случае иного кадрового мероприятия (перевод работника, переименование должности, переход на электронную трудовую книжку и т. п.) – не позднее 25-го числа следующего месяца.

Подраздел 1.2 подразд 1. разд. 1 в отношении определенных застрахованных лиц представляется по окончании календарного года – не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год впервые это нужно сделать не позднее 25.01.2024.

Если необходимо учесть для установления пенсии застрахованному лицу период работы в календарном году, срок представления отчетности за который не наступил, то подраздел представляется с типом сведений «Назначение пенсии» в течение трех календарных дней со дня поступления запроса СФР либо обращения работника.

Подраздел 1.3 подразд. 1 разд. 1 – для отражения сведений о заработной плате и об условиях осуществления деятельности работников государственных (муниципальных) учреждений. Эти сведения подаются ежемесячно не позднее 25-го числа каждого месяца, следующего за истекшим.

Раздел 2 «Сведения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляют ежеквартально – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Особенности заполнения формы

В подразделе 1 разд. 1 в поле «Статус ЗЛ» надо указать статус зарегистрированного лица:

ГРФ – граждане РФ;

ПЖИГ – иностранцы или лица без гражданства, постоянно проживающие в России;

ВЖИГ – иностранцы или лица без гражданства, временно проживающие в России, а также беженцы;

ВПИГ – иностранцы или лица без гражданства (за исключением ВКС);

ВКС – иностранные высококвалифицированные специалисты, временно пребывающие в России.

К сведению: на вопрос о том, как правильно заполнить поле «Статус ЗЛ» в форме ЕФС-1, если в отчетном периоде у застрахованного лица изменилось гражданство, Пенсионный фонд отвечал, что статус застрахованного лица указывается по состоянию на дату заполнения отчетности.

В подразделе 1.1 подразд. 1 разд. 1 отражают сведения о трудовой деятельности. Они схожи с теми, что были в СЗВ-ТД, но сейчас нужно отражать еще и сведения по договорам ГПХ. В частности, в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указываются в формате ДД.ММ.ГГГГ дата начала периода работы по договору ГПХ и дата окончания этого периода.

В графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» мероприятия указываются так: НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ.

В графе 4 «Работа в районах Крайнего Севера / Работа в местностях, приравненных к районам Крайнего Севера» указывается один из двух кодов – РКС или МКС.

Графа «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» не заполняется.

Согласно Порядку заполнения для договоров ГПХ в графе «Код выполняемой функции» также указывается один из следующих буквенных кодов: ДГПХ, ДАВТ, ДОИП, ИЗЛД, ЛДПИ.

При этом Пенсионный фонд уточнил, что вместе с буквенным кодом указывается цифровой код по Общероссийскому классификатору занятий (ОКЗ).

В графе 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают причину увольнения и код. Последний берут из классификатора к Порядку заполнения. Например, при увольнении по собственному желанию – п 3 ч1с77тк. В СЗВ-ТД код не указывали. Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении действия договора ГПХ графу не заполняют.

В подразделе 1.2 подразд. 1 разд. 1 по сравнению с отчетом СЗВ-СТАЖ добавлены графы, например:

5 – районный коэффициент;

11 – индивидуальный номер рабочего места;

12 – класс (подкласс) условий труда.

При этом убрали графу 14 «Сведения об увольнении застрахованного лица / сведения о периодах, засчитываемых в страховой стаж безработным».

Теперь в разделе отражают сведения только по отдельным категориям работников, например по «вредникам», лицам с чернобыльскими льготами, лицам, работающим на государственных должностях, находившимся в отпуске по уходу за ребенком до трех лет или отпуске без сохранения зарплаты.

В подразделе 2 разд. 1 указывают сведения по страхователю. Их представляют вместе с подразд. 1.2 подразд 1. разд. 1. Поле «Отчетный период» должно иметь значение, равное или больше «2023».

В подразделе 3 разд. 1 в таблице отражают те же показатели, что в отчете ДСВ-3.

К сведению: на вопрос о том, как отражать информацию по ежемесячным платежным поручениям, Пенсионный фонд ответил, что информацию по ежемесячным платежным поручениям следует отражать в подразд. 3 последовательно отдельными блоками. Также возможно представление подразд. 3 ежемесячно отдельно по каждому платежному поручению.

В подраздел 2.1 разд. 2 вносят показатели, аналогичные показателям в таблице 1 отчета 4-ФСС. В новый отчет добавили графу 4 «На начало отчетного периода».

В подразделе 2.1.1 подразд. 2.1, подразд. 2.2, 2.3 разд. 2 указывают ту же информацию, что сейчас в таблицах 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 заполняют страхователи:

которые выделили подразделения в самостоятельные классификационные единицы (СКЕ);

учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

физлица, которые исчисляют взносы по нескольким основаниям.

Таблицу 1.1 отчета 4-ФСС заполняли только страхователи с подразделениями, выделенными в СКЕ.

Форма 4-ФСС также включала таблицу 3, но в ЕФC-1 аналогичного раздела нет.

В заключение отметим еще несколько моментов, по которым дал разъяснения Пенсионный фонд.

Если работодателю нужно будет сдавать корректирующие, отменяющие или дополняющие сведения персонифицированного учета за отчетные периоды до 01.01.2023, они представляются по действующим до этой даты формам (СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3).

Сведения по форме «Сведения о застрахованных лицах (СЗВ-М)» за декабрь 2022 года необходимо было представить до 16.01.2023. За периоды начиная с января 2023 года представление сведений по форме СЗВ-М отменяется.

При определении формы, по которой представляются сведения о трудовой деятельности (СЗВ-ТД или ЕФС-1), следует ориентироваться на период, в котором издан приказ о кадровом мероприятии. Если приказ был издан до 01.01.2023, нужно было представить форму СЗВ-ТД, если после 01.01.2023 – форму ЕФС-1.

Раздел 2 ЕФС-1 за 9 месяцев 2023 года по взносам на травматизм

Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. Потому что помимо прочего она включает раздел 2, в котором отражают начисленные страховые взносы на обязательное соцстрахование от несчастий на производстве и профболезней. То есть взносы на травматизм.

Форма отчёта ЕФС-1 закреплена постановлением ПФР от 31.10.2022 № 245п (далее – Постановление 245п). В его Приложении № 2 приведён очень подробный порядок заполнения этого бланка. В частности, в разд. IX – XIII – как заполнить разд. 2 и его составные части.

Срок сдачи раздела 2 ЕФС-1 за 9 месяцев 2023

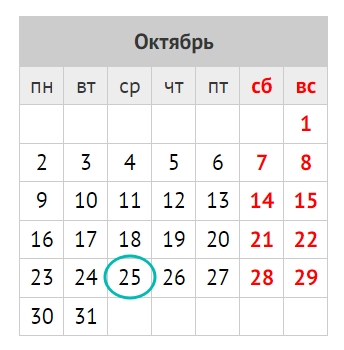

Раздел 2 со взносами на травматизм необходимо сдавать в СФР ежеквартально. За 9 месяцев 2023 года это нужно сделать до 25 октября 2023 года включительно. Это среда, поэтому никаких переносов нет.

Кто должен сдать

В разделе 2 единой формы сведений по аналогии с бывшим отчётом 4-ФСС отражают данные о начисленных за первые три квартала 2023 года страховых взносах на травматизм.

Так, раздел 2 должны заполнить и сдать в СФР:

- страхователи – юрлица любой организационно-правовой формы, в т. ч. инофирмы, ведущие свою деятельность на территории РФ и нанимающие граждан России;

- физлица, нанимающие подлежащих обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” (далее – Закон 125-ФЗ).

То есть, кто раньше сдавал 4-ФСС, тот и сдаёт раздел 2 ЕФС-1 за 9 месяцев 2023.

Организации и ИП на АУСН не сдают раздел 2 ЕФС-1.

Кого включать в отчет

В общем случае под страхование от несчастных случаев на производстве и профзаболеваний попадают физлица, работающие:

- по трудовому договору;

- гражданско-правовому договору (ГПХ), предмет которого выполнение работ/оказание услуг, если в соответствии с ним заказчик обязан уплачивать взносы на травматизм;

- по договору авторского заказа, если договором предусмотрена уплата взносов на травматизм.

Это граждане РФ, иностранцы и лица без гражданства. Иное может быть предусмотрено федеральными законами или международными договорами.

Титульный лист

В отчёт обязательно включают титульный лист.

Отметим, что на титуле необходимо указывать регистрационный номер, который был присвоен страхователю в СФР. Если организация/ИП зарегистрированы до 2023 года, то это номер, присвоенный Пенсионным фондом.

Коды ОКФС, ОКОГУ, ОКПО и ОКВЭД можно брать из уведомления Росстата.

Заполнение вводных полей Раздела 2

Что включать в Раздел 2

Он состоит из четырёх подразделов, из которых подразделы 2.1 и 2.3 обязательны для заполнения всеми страхователями. А подразделы 2.1.1 и 2.2 заполняют только при наличии показателей для них (п. 1.11 Порядка заполнения ЕФС-1).

Так, разд. 2.1.1 предназначен для организаций, выделивших подразделения в самостоятельные классификационные единицы – СКЕ. А раздел 2.2 – для временно направляющих своих работников по договору о предоставлении труда персонала другому работодателю.

Детальный порядок и правила заполнения каждого из них мы рассмотрели на нашем сайте в отдельных статьях:

Спецоценку и медосмотр, проведенные уже в 2023 году, не отражайте.

В подразделах 2.1.1, 2.2 и 2.3 указывают ту же информацию, что до 2023 года в таблицах 1.1, 2 и 4 отчета 4-ФСС.

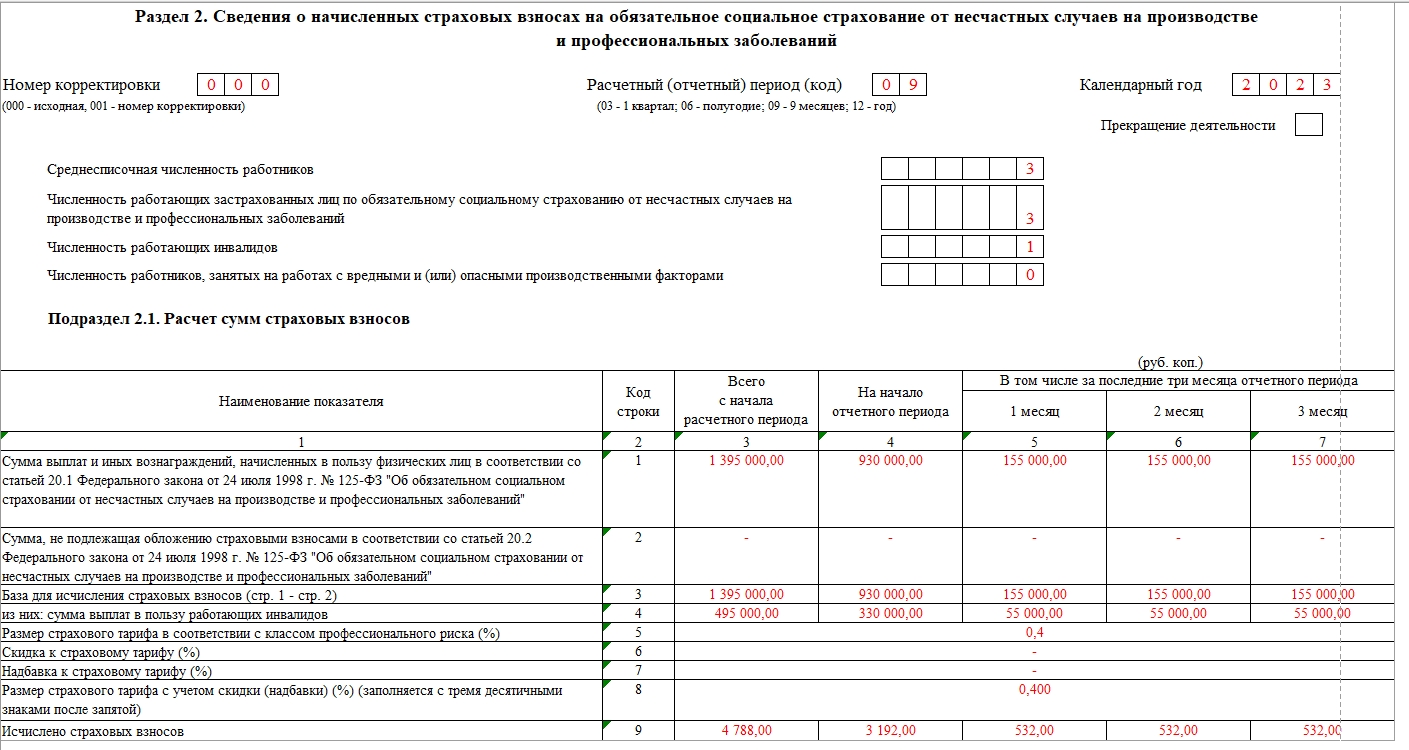

Пример заполнения разд. 2 ЕФС-1 за 9 месяцев 2023

Допустим, ООО «Гуру» зарегистрировано в Москве (ИФНС № 19) и занимается изготовлением верхней одежды по индивидуальным заказам клиентов. В фирме работают 3 человека, вкл. руководителя, с которыми заключены трудовые договоры. Один из работников – инвалид III группы. Все граждане РФ. За 9 месяцев 2023 г. их численность не менялась.

Всего с января по сентябрь вкл. 2023 года работникам начислены выплаты, облагаемые взносами на травматизм, в размере 1 395 000,00 руб. Из них: 495 000,00 руб. – выплаты работающему инвалиду, 900 000,00 руб. – выплаты остальным работникам.

За июль-сентябрь отчетного периода указанные выплаты составили:

- за июль – 155 000,00 руб., из них 55 000,00 руб. – выплаты работающему инвалиду, 100 000,00 руб. – выплаты остальным работникам;

- за август – 155 000,00 руб., из них 55 000,00 руб. – выплаты работающему инвалиду, 100 000,00 руб. – выплаты остальным;

- за сентябрь – 155 000,00 руб., из них 55 000,00 руб. – выплаты работающему инвалиду, 100 000,00 руб. – выплаты остальным.

Иные выплаты за 9 месяцев 2023 ООО не начисляло.

Компания применяет тариф по взносам в размере 0,4%. В силу закона скидок и надбавок к нему от СФР нет.

К выплатам работнику-инвалиду фирма применяет тариф 0,24% (в разд. 2 отдельно не указывается).

Спецоценка условий труда была в 2022 г.: по итогам рабочих мест с вредными и/или опасными условиями для работы не установлено.

С января по сентябрь вкл. 2023 на предприятии не было несчастных происшествий на производстве.

За 9 месяцев 2023 ООО «Гуру» в части взносов на травматизм заполняет и сдаёт подразд. 2.1 и 2.3 разд. 2 формы ЕФС-1 + титульник. Показателей для подразд. 2.1.1 и 2.2 нет, поэтому заполнять и подавать эти таблицы в Соцфонд не нужно.

Далее показан образец заполнения раздела 2 ЕФС-1 за 9 месяцев 2023 года для этой ситуации.

Поясним, как мы рассчитали показатели для таблицы подразд. 2.1.

Расчетный период (графа 3) – это выплаты с января по сентябрь вкл. А отчётный период (графа 4) – это выплаты с июля по сентябрь вкл. То есть за 3 квартал. Поэтому в графе 4 приводят выплаты с января по июнь вкл. То есть за первое полугодие 2023 года.

Строка 3 графы 4: 155 000 руб. × 6 мес. = 930 000 руб.

Строка 4 графы 4: 55 000 руб. × 6 мес. = 330 000 руб.

Строка 9 для граф 5,6 и 7: (55 000 руб. × 0,24%) + (100 000 руб. × 0,4%) = 532,00 руб.

Строка 9 графы 3: 532 руб. × 9 мес. = 4 788 руб.

Показатель графы 3 – это сумма показателей граф 4 – 7 этой же строки.

Строка 9 графы 4: 532 руб. × 6 мес. = 3 192 руб.

Нюансы заполнения

В подразд. 2.1 вносят показатели, аналогичные показателям таблицы 1 формы 4-ФСС. С 2023 года добавили только графу 4 “На начало отчетного периода”.

Строки 5 – 8 не нужно заполнять тем, которые сдаёт подразд. 2.1.1 (есть СКЕ, учреждения, взносы по разным основаниям).

Если исчисляете взносы по нескольким основаниям, то строки 5 – 8 оставляют пустыми, а в строках 1 – 4 и 9 показатели приводят суммарно (например, ИП заключил и трудовые, и договоры ГПХ, по которым нужно платить взносы).

Способы сдачи

ЕФС-1 можно подать в электронном либо бумажном виде. Во втором случае – непосредственно в отделение СФР по месту нахождения организации/ИП или по почте.

Но если численность работающих, включая по договорам ГПХ, превышает 10 человек, отчёт сдают только в электронном виде.

Для сдачи по электронке формат ЕФС-1 установлен постановлением ПФР от 31.10.2022 № 246п.

Чем заполнять

Бумажный бланк ЕФС-1 заполняют чернилами, шариковой ручкой печатными буквами или при помощи вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом чернила должны быть черного, фиолетового или синего цвета.

Запрещено исправлять ошибки с помощью корректирующего или иного аналогичного средства.

Подписание и заверение

Форму ЕФС-1 за 9 месяцев 2023 на бумажном носителе подписывает руководитель или уполномоченный представитель страхователя. Также её заверяют печатью организации (если есть).

Электронный отчет ЕФС-1 подписывают усиленной квалифицированной подписью.

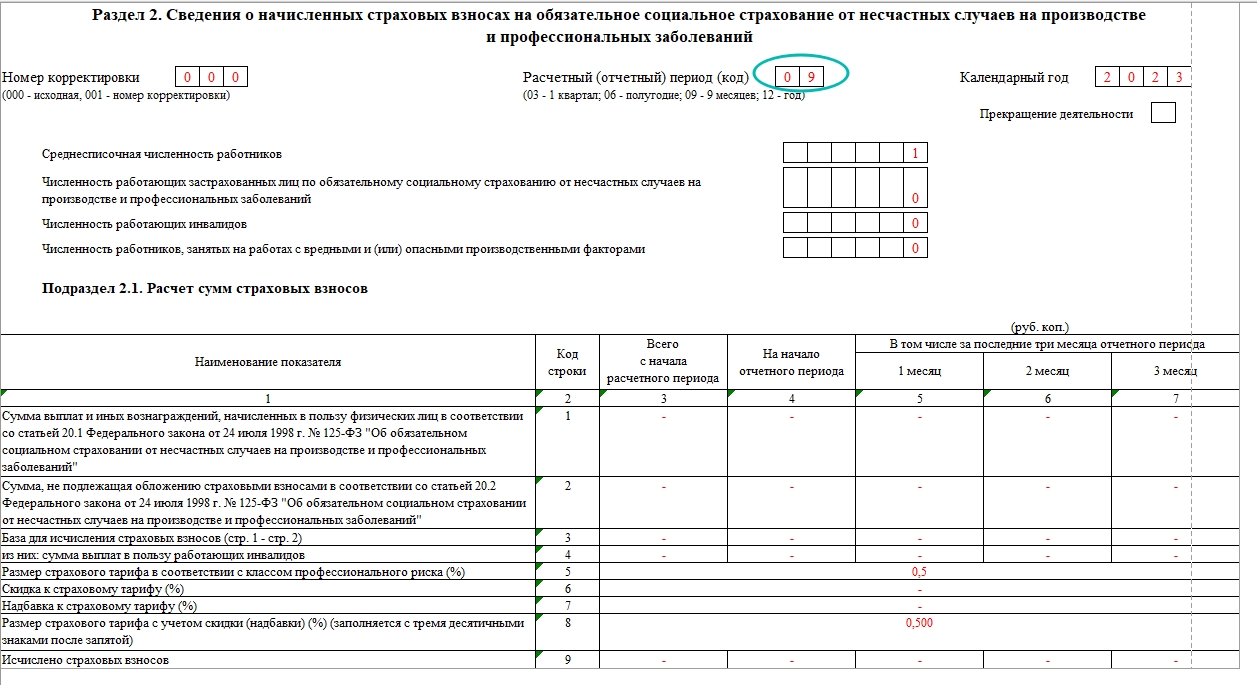

Нулевой раздел 2 ЕФС-1

Если за 9 месяцев 2023 года не было начислений работникам, ЕФС-1 всё-таки нужно сдать в СФР, но с нулевыми показателями.

Допустим, что за 9 месяцев 2023 года начислений не было, так как единственный сотрудник – он же глава фирмы пребывал в долгом отпуске за свой счёт.

Компания применяет тариф взносов на травматизм в размере 0,5%. Скидок и надбавок к нему от СФР в силу закона нет.

Спецоценка условий труда была в 2022 г.: рабочих мест с вредными и/или опасными условиями для работы не обнаружено. В итоге условия труда на 1 рабочем месте признаны оптимальными с присвоением ему 1 класса.

С января по сентябрь включительно 2023 г. в организации не было несчастных происшествий на производстве и не выявлено профзаболевания.

Вот образец заполнения разд. 2 ЕФС-1 за 9 месяцев 2023 с нулевыми взносами на травматизм для этой ситуации:

Если ошибки и недочёты в разделе 2

| СИТУАЦИЯ | РЕШЕНИЕ |

| Страхователь обнаружил в поданных им сведениях разд. 2 о начисленных взносах на травматизм: |

- неотражение или неполное отражение сведений;

- ошибки, занижающие суммы взносов к уплате.

Какой штраф

Ответственность за непредставление раздела 2 ЕФС-1 за 9 месяцев 2023 года такая же, какая была за несдачу 4-ФСС: это 5% от суммы взносов на травматизм к уплате за январь-сентябрь. Причём за каждый полный или неполный месяц просрочки.

При этом штраф не может быть меньше 1000 рублей и больше 30% недостающей суммы взносов (п. 1 ст. 26.30 Закона 125-ФЗ).

Вдобавок сотрудника, который отвечает за подготовку и сдачу разд. 2 ЕФС-1 со взносами на травматизм, могут оштрафовать по ч. 2 ст. 15.33 КоАП РФ на сумму от 300 до 500 рублей.