Код квартала на который начисляются авансовые платежи по налогу на прибыль

Дата публикации 24.07.2023

Использован релиз 3.0.138

Учетной политикой организации предусмотрена оплата ежемесячных авансовых платежей по налогу на прибыль, а также оплата авансовых платежей по итогам каждого квартала (квартальные авансовые платежи).

Согласно декларации за 1 квартал 2023 года во 2 квартале 2023 года подлежат оплате авансовые платежи по налогу на прибыль в сумме 20 000,00 руб., в т.ч.:

- 28.04.2023 — 6 666,00 руб. (999,90 руб. — сумма авансового платежа в федеральный бюджет, 5 666,10 руб.- сумма авансового платежа в региональный бюджет);

- 28.05.2023 — 6 666,00 руб. (999,90 руб. — сумма авансового платежа в федеральный бюджет, 5 666,10 руб.- сумма авансового платежа в региональный бюджет);

- 28.06.2023 — 6 668,00 руб. (1 000,20 руб. — сумма авансового платежа в федеральный бюджет, 5 667,80 руб.- сумма авансового платежа в региональный бюджет).

Все авансовые платежи перечислены в составе ЕНП своевременно.

По данным налоговой декларации за 1 полугодие 2023 года:

- сумма исчисленного налога составила 60 000,00 руб. (в т.ч. 9 000,00 руб. — в федеральный бюджет, 51 000,00 руб. — в региональный бюджет);

- сумма налога к доплате — 20 000,00 руб. (в т.ч. 3 000,00 руб. — в федеральный бюджет, 17 000,00 руб. — в региональный бюджет).

Предположим, что в рассмотренном периоде не было начислений и уплаты в составе ЕНП иных налогов.

Таблица проводок

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С |

|---|---|---|---|---|---|---|

| 1 | Формирование совокупной налоговой обязанности (с учетом ежемесячных авансовых платежей по налогу на прибыль) | |||||

| 1.1 | 28.04.2023 | Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в региональный бюджет за 1-ый месяц 2-го квартала) | 68.04.1 БУ |

68.90 БУ |

5 666,10 | Операция по ЕНС |

| 1.2 | 28.04.2023 | Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в федеральный бюджет за 1-ый месяц 2-го квартала) | 68.04.1 БУ |

68.90 БУ |

999,90 | |

| Аналогично отражается задолженность по авансовому платежу по налогу на прибыль в последующие месяцы квартала: в мае 2023 в сумме 5 666,10 руб. и 999,90 руб., в июне 2023 в сумме 5 667,80 руб. и 1 000,20 руб. соответственно | ||||||

| 2 | Перечисление ЕНП | |||||

| 2.1 | 28.04.2023 | Перечислен авансовый платеж по налогу на прибыль в составе ЕНП | 68.90 БУ |

51 БУ |

6 666,00 | Списание с расчетного счета |

| Аналогичным образом перечисляется авансовый платеж по налогу на прибыль в составе ЕНП в последующие месяцы (в мае — июне 2023) | ||||||

| 3 | Зачет ЕНП в счет обязательства по уплате авансового платежа по налогу на прибыль | |||||

| 3.1 | 30.04.2023 | ЕНП зачтен в счет исчисленного авансового платежа по налогу на прибыль в региональный бюджет | — | — | 5 666,10 | Регламентная операция "Зачет аванса по единому налоговому счету" |

| 3.2 | 30.04.2023 | ЕНП зачтен в счет исчисленного авансового платежа по налогу на прибыль в федеральный бюджет | — | — | 999,90 | |

| Аналогичным образом засчитывается уплаченный ЕНП в счет погашения обязательства по авансовому платежу по налогу на прибыль в последующие месяцы квартала: в мае 2023 в сумме 5 666,10 руб. и 999,90 руб., в июне 2023 в сумме 5 667,80 руб. и 1 000,20 руб. соответственно | ||||||

| 4 | Формирование совокупной налоговой обязанности (с учетом налога на прибыль к доплате) | |||||

| 4.1 | 25.07.2023 | Сформирована налоговая декларация по налогу на прибыль за отчетный период | — | — | — | Декларация по налогу на прибыль |

| 4.2 | 28.07.2023 | Отражена на ЕНС исчисленная сумма налога на прибыль к доплате в региональный бюджет | 68.04.1 БУ |

68.90 БУ |

17 000,00 | Операция по ЕНС |

| 4.3 | 28.07.2023 | Отражена на ЕНС исчисленная сумма налога на прибыль к доплате в федеральный бюджет | 68.04.1 БУ |

68.90 БУ |

3 000,00 | |

| 4.4 | 28.07.2023 | Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в региональный бюджет за 1-ый месяц 3-го квартала) | 68.04.1 БУ |

68.90 БУ |

11 333,00 | Операция по ЕНС |

| 4.5 | 28.07.2023 | Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в федеральный бюджет за 1-ый месяц 3-го квартала) | 68.04.1 БУ |

68.90 БУ |

2 000,00 | |

| 5 | Перечисление ЕНП | |||||

| 5.1 | 28.07.2023 | Перечислен авансовый платеж по налогу на прибыль в составе ЕНП | 68.90 БУ |

51 БУ |

33 333,00 | Списание с расчетного счета |

1. Формирование совокупной налоговой обязанности (с учетом ежемесячных авансовых платежей по налогу на прибыль)

1.1. Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в региональный бюджет за 1-ый месяц 2-го квартала)

1.2. Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в федеральный бюджет за 1-ый месяц 3-го квартала)

Документ "Операция по ЕНС" с видом операции "Налоги (начисление)" (рис. 1 — 2).

Для переноса задолженности по исчисленному авансовому платежу по налогу на прибыль на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности используется документ "Операция по ЕНС" (уведомление об исчисленных суммах авансового платежа не подается, так как платежи перечисляются в бюджет уже после представления налоговой декларации, в которой они были отражены).

Сформировать этот документ можно автоматически по данным учетной системы из списка «Задачи организации» в разделе «Главное» (приоритетный вариант) или в ручном режиме из списка соответствующих документов (раздел «Операции» – «Операции по счету»).

Подробнее о переносе задолженности по начисленным налогам и взносам на ЕНС см. здесь.

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета налога на прибыль (68.04.1) и движения по регистру накопления "Расчеты по налогам на едином налоговом счете" с видом "Приход" (рис. 2).

2. Перечисление ЕНП в бюджет

2.1. Перечислен авансовый платеж по налогу на прибыль в составе ЕНП

Документ "Списание с расчетного счета" (рис. 3 — 4).

Подробный порядок подготовки платежных поручений на уплату единого налогового платежа (ЕНП) и отражения списания денежных средств при уплате ЕНП см. здесь.

При проведении документа "Списание с расчетного счета" (рис. 3) кроме проводок по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления "Расчеты по единому налоговому счету" с видом "Приход" (рис. 4).

3. Зачет ЕНП в счет обязательства по уплате авансового платежа по налогу на прибыль

3.1. ЕНП зачтен в счет исчисленного авансового платежа по налогу на прибыль в региональный бюджет

Регламентная операция "Зачет аванса по единому налоговому счету" (рис. 5)

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции "Зачет аванса по единому налоговому счету" в составе обработки "Закрытие месяца" (подробнее об этом см. здесь.

При выполнении регламентной операции по регистрам накопления "Расчеты по единому налоговому счету" и "Расчеты по налогам на едином налоговом счете" выполняются движения с видом "Расход" (рис. 5). Движения с видом "Приход" по этим регистрам были сформированы раньше при проведении документов "Операция по ЕНС» (см. операцию 1, рис. 2) и "Списание с расчетного счета" (см. операцию 2.1, рис. 4). .

4. Формирование совокупной налоговой обязанности (с учетом налога на прибыль к доплате)

4.1. Сформирована налоговая декларация по налогу на прибыль за отчетный периодд

Регламентированный отчет "Декларация по налогу на прибыль" (рис. 6)

Подробно о порядке заполнения Декларации по налогу на прибыль за 1 полугодие 2023 года при уплате ежемесячных и ежеквартальных авансовых платежей см. здесь.

4.2. Отражена на ЕНС исчисленная сумма налога на прибыль к доплате в региональный бюджет

4.3. Отражена на ЕНС исчисленная сумма налога на прибыль к доплате в федеральный бюджет

Документ "Операция по ЕНС" с видом операции "Налоги (начисление)" (рис. 7 — 8).

Для отражения суммы налога на прибыль к доплате, соответственно, в целях увеличения совокупного налогового обязательства на счете 68.90 "Единый налоговый счет", используется документ "Операция по ЕНС" (рис. 7).

Подробнее о переносе задолженности по начисленным налогам и взносам на ЕНС см. здесь.

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета налога на прибыль (68.04.1) и движения по регистру накопления "Расчеты по налогам на едином налоговом счете" с видом "Приход" (рис. 8).

4.4. Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в региональный бюджет за 1-ый месяц 3-го квартала)

4.5. Отражена на ЕНС задолженность по авансовому платежу по налогу на прибыль (в сумме аванса по налогу на прибыль в федеральный бюджет за 1-ый месяц 3-го квартала)

Документ "Операция по ЕНС" с видом операции "Налоги (начисление)" (рис. 9).

Формирование совокупной налоговой обязанности (с учетом ежемесячных авансовых платежей по налогу на прибыль в 3-м квартале 2023) проводится аналогично операциям 1.1 — 1.2. При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета налога на прибыль (68.04.1) и движения по регистру накопления "Расчеты по налогам на едином налоговом счете" с видом "Приход" (рис. 9).

5. Перечисление ЕНП в бюджет

5.1. Перечислена задолженность по налогу на прибыль в составе ЕНП

Документ "Списание с расчетного счета" (рис. 10).

Операция проводится аналогично операции 2.1. При проведении документа "Списание с расчетного счета" кроме проводок по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления "Расчеты по единому налоговому счету" с видом "Приход" (рис. 10).

ИФНС в декларации по налогу на прибыль за 9 месяцев требует заполнять два листа Раздела 1.2: первый — с кодом 21, второй — с кодом 24 в строке 001. Правы ли они?

ИФНС в декларации по налогу на прибыль за 9 месяцев требует заполнять два листа Раздела 1.2: первый — с кодом 21, второй — с кодом 24 в строке 001. Правы ли они?

В декларации по налогу на прибыль за 9 месяцев рассчитываются суммы авансовых платежей к уплате в IV квартале текущего и I квартале следующего года. Как правило, эти суммы одинаковые. Они указываются в одном листе подраздела 1.2 Раздела 1. При этом стр. 001 не заполняется.

В случае, когда авансовые платежи в указанных периодах не совпадают (например, в связи с закрытием обособленного подразделения), необходимо подать декларацию с двумя листами подраздела 1.2 Раздела 1 с указанием в стр. 001 (п. 4.3.1 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@):

- кода «24» — для отражения авансовых платежей в IV квартале текущего года;

- кода «21»— для отражения авансовых платежей в I квартале следующего года.

В других случаях заполнения двух листов подраздела 1.2 Раздела 1 не требуется.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Какие коды отчетных периодов по ЕНП указывать в уведомлениях в 2023 году – примеры и таблица

Какие коды отчетных периодов по ЕНП указывать в уведомлениях по ЕНП в 2023 году? В ФНС обобщили все данные по ЕНП в одном файле Excel. Однако пользоваться справочником в таком виде не очень удобно. Мы собрали официальные разъяснения в более удобный вид и предлагаем вам коды в единой таблице по различным налогам и взносам.

Иллюстрация: Miguel Á. Padriñán/pexels

Какие налоги и взносы попадают в уведомление

С 2023 года по налогам и взносам, по которым дата уплаты раньше, чем дата сдачи отчетности по нему, нужно подать уведомление в ИФНС.

Срок подачи уведомления об исчисленных налогах и взносах в ИФНС – 25 число месяца, в котором установлен срок уплаты.

Уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов. Скидка 65% на обучение,

188006499 руб. до 17 сентября. Успейте записаться!

Общий подход к заполнению кодов

Форма уведомления, а также электронный формат и порядок заполнения утверждены приказом ФНС от 02.11.22 № ЕД-7-8/1047@.

Бланк состоит из титульного листа и раздела «Данные». В этом разделе, в частности, требуется указать такой реквизит как «Отчетный (налоговый) период (код)/Номер месяца (квартала)».

Коды налогового периода принимают значения:

21 – первый квартал;

33 – девять месяцев;

Также по ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца – 01, 02, 03, 04.

По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала – 01, 02, 03, 04″.

Далее предлагаем посмотреть в таблицах коды налоговых периодов по различным налогам и взносам.

Коды по НДФЛ

Коды по страховым взносам

Налог на прибыль

Данная таблица касается только ставок налога на прибыль, отличным от ставки 20 процентов.

Как заполнить графу "Налоговый период (код)"

Налоговый период – это период времени, по итогу которого определяется налоговая база и рассчитывается налог к уплате. Для разных налогов предусмотрены разные периоды: месяц, квартал, полугодие, девять месяцев, календарный год.

Есть также особые налоговые периоды, связанные с реорганизацией или ликвидацией юридического лица, прекращением предпринимательской деятельности, сменой системы налогообложения.

Код налогового периода указывается в декларации по УСН и другим налогам, в платёжном поручении, в отчётных документах. Проблема в том, что в классификации кодов нет никакого единообразия. А разобраться в этом вопросе надо, потому что без этих кодов нельзя заполнить отчётность или оформить платёжное поручение.

Коды для деклараций

Начнём с кодов для самых популярных деклараций: УСН, НДС, по налогу на прибыль. Для каждой формы установлены свои значения, которые приводятся в порядке заполнения декларации.

Декларация по УСН

Коды налогового периода в декларации по УСН выбирают из приложения № 1 к порядку заполнения, утверждённого приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Здесь всё довольно просто. Обычный налоговый период на УСН – это календарный год, он обозначается значением «34». Вот как, например, указывается код в декларации за 2021 год.

Кроме того, есть другие варианты налоговых периодов:

- 50 – при реорганизации (ликвидации) организации, а также прекращении деятельности в качестве индивидуального предпринимателя;

- 95 – при переходе на другую систему налогообложения;

- 96 – при прекращении деятельности, в отношении которой применялась УСН.

Декларация по НДС

Бланк этой декларации утверждён приказом ФНС от 29.10.2014 № ММВ-7-3/558@, коды есть в приложении 3 к порядку заполнения.

Каждый квартал обозначает налоговый период, код которых:

- 21 – I квартал;

- 22 – II квартал;

- 23 – III квартал;

- 24 – IV квартал.

Для организаций, которые проходят процедуру ликвидации или реорганизации, коды следующие:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Для тех, кто заполняет декларацию по НДС в отношении соглашения о разделе продукции, налоговый период составляет один месяц. Коды в этом случае обозначаются так: «01» для января, «02» для февраля, и так далее, до «12» для декабря. Для ликвидируемых или реорганизуемых организаций коды установлены в диапазоне от «71» до «82».

Декларация по налогу на прибыль

Бланк декларации утверждён приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, коды налогового периода указаны в приложении № 1 к порядку заполнения. Пожалуй, разобраться в них сложнее всего.

Дело в том, что налог на прибыль организаций платят в разном порядке. Хотя налоговый период – календарный год, но авансовые платежи перечисляют ежемесячно или ежеквартально. Периодичность выплаты зависит от размера квартального дохода. Если он больше 15 млн рублей, то аванс платят каждый месяц, если меньше, то каждый квартал.

Но в отличие от УСН, где по авансовым платежам нет отдельных деклараций, для налога на прибыль они предусмотрены. Таким образом, организации на ОСНО сдают не только декларацию за год, но и за каждый отчётный период (за месяц или квартал).

Именно поэтому в приложении № 1 к порядку заполнения декларации так много разных кодов. А само поле называется «отчётный (налоговый) период».

Итак, для налогоплательщиков, которые сдают декларацию по прибыли каждый квартал, предназначены такие значения:

- 21 – первый квартал;

- 31 – первое полугодие;

- 33 – девять месяцев;

- 34 – календарный год.

Если декларация сдаётся ежемесячно, код периода соответствует количеству месяцев с начала года:

- 35 – один месяц;

- 36 – два месяца;

- 37 – три месяца;

- 38 – четыре месяца;

- 39 – пять месяцев;

- 40 – шесть месяцев;

- 41 – семь месяцев;

- 42 – восемь месяцев;

- 43 – девять месяцев;

- 44 – десять месяцев;

- 45 – одиннадцать месяцев;

- 46 – год.

Кроме этих значений, есть ещё специальные, которые указывают при сдаче декларации консолидированной группой налогоплательщиков. Рекомендуем обращаться за ними к первоисточнику.

Коды платёжного поручения для перечислений в бюджет

В платёжном поручении на уплату налогов и взносов указываются совсем другие коды налогового периода. О том, как они формируются, можно узнать из приказа Минфина России от 12.11.2013 N 107н.

В специальном поле «107» предусмотрено десять знаков. Восемь из них имеют смысловое значение, а два используются для разделения, поэтому в них проставляются точки.

Первые два знака кода означают периодичность уплаты налога, сбора, взноса:

- «МС» – месяц;

- «КВ» – квартал;

- «ПЛ» – полугодие;

- «ГД» – год.

Следующие два смысловых знака означают:

- номер месяца (от 01 до 12);

- номер квартала (от 01 до 04);

- номер полугодия (01 или 02).

Для годовых платежей в этих ячейках указывают «00».

В последние четыре ячейки полностью вписывают год, за который перечисляется налог. Например, платёж за 2022 год указывается так: «ГД.00.2022». А за 1 квартал 2023 года: «КВ.01.2023».

Кроме того, есть ряд ситуаций, когда налоговый период отображается точной датой, без буквенных обозначений, к примеру, «01.03.2023». Это может быть срок уплаты, установленный ИФНС, или дата перечисления части инвестиционного налогового кредита.

Отдельно стоит сказать про НДФЛ с премий, который перечисляет налоговый агент. В письме от 04.08.2020 № 21-03-04/68215 Минфин сообщает, как определяется налоговый период в этом случае.

Если речь идет об ежемесячных выплатах, являющихся составной частью оплаты труда, то в поле «107» указывается период, за который начислена премия, а не когда она была выплачена. Но для квартальных и годовых премий, наоборот, указывают месяц выплаты, а не период, за который они были начислены.

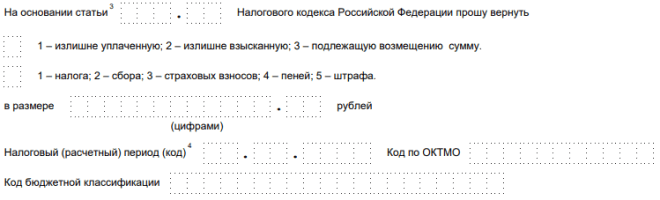

Налоговый период в заявлениях на возврат или зачёт налога

Под конец разберёмся, надо ли указывать налоговый период в заявлении на возврат и на зачёт налога? Форма заявлений утверждена приказом ФНС от 14.02.2017 N ММВ-7-8/182@, но обратите внимание, что у этого документа есть разные редакции:

- от 30.11.2018;

- от 17.08.2021.

Отличаются эти редакции, среди прочего, изменением некоторых полей. В заявлении на возврат и на зачёт в редакции от 30.11.2018 есть налоговый период, код надо было указывать. Другое его название: «расчётный период».

Но с 23.10.2021 года действует новая редакция, поэтому код в заявлении на возврат или зачёт больше не заполняется.