Должен ли ИП удерживать НДФЛ, если арендует квартиру у физлица?

Недавно в беседе с другом речь зашла о том, как в неочевидных ситуациях ИП может стать налоговым агентом. Друг привел пример: если ИП заключит договор аренды квартиры с физлицом, то станет налоговым агентом. ИП должен будет перечислять в бюджет НДФЛ с арендной платы, которую человек получает от сдачи квартиры. Если ИП не будет этого делать, его оштрафуют.

Помогите разобраться, это действительно так? Если да, то как подготовиться к такому раскладу?

Ваш друг прав, но тут важно уточнить одну деталь. Если арендодатель — физлицо и сдает квартиру ИП, который использует ее в бизнесе, то предприниматель становится налоговым агентом. Он должен удерживать с арендных платежей НДФЛ и перечислять его в бюджет. По удержанным налогам ИП ежеквартально должен сдавать расчет 6-НДФЛ .

Если же ИП снимает квартиру для личных нужд, а не для бизнеса, то обязанностей налогового агента у него нет. Расскажу подробнее.

Кто платит налог со сдачи квартиры в аренду

Доходы, которые физлица получают от сдачи имущества в аренду, облагаются НДФЛ. С каждой суммы арендной платы перечисляют 13% в бюджет государства.

Если физлицо сдает квартиру другому физлицу или иностранной компании, у которой нет представительства в РФ, то этот человек сам подает в налоговую декларацию и платит НДФЛ.

Но когда физлицо сдает жилье российской компании или ИП, который использует его в бизнесе, — например, снимает квартиру для своего работника, — то правила уплаты налога другие. В этом случае арендаторы — компании или ИП — становятся налоговыми агентами и должны удерживать 13% и перечислять деньги в бюджет.

Иногда в договоре пишут, что арендодатель будет сам отчитываться перед налоговой, а с арендатора все обязанности снимаются, и он ничего делать не должен. Но это условие работать не будет: в налоговом кодексе сказано, что за уплату НДФЛ с доходов от сдачи квартиры отвечают налоговые агенты — ИП и организации, — и это правило должны соблюдать все, договором его изменить нельзя.

Если квартиру сдает самозанятый, ИП не станет налоговым агентом, даже если арендует жилье для бизнеса.

Как ИП удерживать налог и платить за аренду

Сколько нужно удерживать. По закону, если арендодатель — налоговый резидент, то есть живет в России больше 183 дней в году, с его дохода нужно удерживать 13%. Если арендодатель — нерезидент, то удерживают 30% от дохода.

Арендную плату физлицу нужно перечислять уже за минусом налога. Например, по договору аренды между физлицом и ИП арендная плата — 20 000 ₽ в месяц. Значит, ИП будет ежемесячно перечислять в бюджет 2600 ₽: 20 000 ₽ × 13%. А арендодателю-физлицу будет платить 17 400 ₽.

НДФЛ нужно удерживать не только с арендной платы, но и с дополнительных платежей. Если арендатор оплачивает коммунальные услуги, размер которых не зависит от фактического потребления, например содержание и текущий ремонт общего имущества, то с этих денег тоже нужно удерживать налог.

Если ИП оплачивает коммунальные услуги по счетчикам, например электроэнергию, то удерживать с этих сумм НДФЛ не нужно: они не считаются доходом.

Когда нужно заплатить налог. ИП должен перечислить НДФЛ не позднее следующего дня после дня, когда внес физлицу арендную плату. Налог нужно перечислять в ИФНС, где предприниматель стоит на учете.

Иногда арендатор не может удержать налог. Такое возможно, когда отсутствуют денежные выплаты, с которых можно удержать НДФЛ. Например, если ИП в счет арендной платы передает физлицу не деньги, а какое-то имущество: мебель, технику, посуду. Или, допустим, если ИП делает в квартире ремонт в счет арендной платы.

О том, что арендатор не может удержать НФДЛ, он должен сообщить налоговой до 1 марта следующего года. Также нужно указать сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

Как ИП должен отчитываться перед налоговой

Если ИП снял жилье для бизнеса и стал налоговым агентом, то ему нужно заполнять расчет 6-НДФЛ — в нем пишут, как рассчитывали налог на доходы физлиц.

Расчет 6-НДФЛ за первый квартал 2021 года и далее нужно сдавать по новой форме.

Раньше была еще справка 2-НДФЛ, но теперь она входит в состав новой формы расчета 6-НДФЛ , который представляется по итогам года.

Предприниматели должны сдавать расчеты 6-НДФЛ в ИФНС, где стоят на учете, не позднее последнего дня месяца, который следует за отчетным периодом, то есть:

- за первый квартал — не позднее 30 апреля;

- за полугодие — не позднее 31 июля;

- за девять месяцев — не позднее 31 октября;

- годовой расчет — не позднее 1 марта следующего года.

Если ИП все выплатил физлицу, но не смог в течение года удержать налог, то он должен указать это в расчете 6-НДФЛ. Для этого он заполняет раздел 4 справки о доходах и суммах налога физлица.

Платить страховые взносы на обязательное пенсионное и медицинское страхование и отчитываться за них в случае аренды квартиры у физлица ИП не должен.

Что будет, если ИП не исполнит обязанности налогового агента

Если предприниматель при выплате арендной платы не будет удерживать и перечислять в бюджет НДФЛ или станет нарушать сроки и порядок представления отчетности, то его оштрафуют. Вот что может грозить предпринимателю.

Заплатить физическому лицу за аренду

Организация может арендовать имущество у физического лица. В этом случае она выступает арендатором и должна своевременно выплачивать деньги за аренду, а с полученного физическим лицом дохода перечислять НДФЛ в бюджет. Порядок, условия и сроки выплат определяются договором аренды.

Суммы выплаченных доходов и НДФЛ попадут в отчет 6-НДФЛ.

Воспользуйтесь одним из способов:

- Создате новый документ.

- В разделе «Сотрудники/Расчеты с физ. лицами» нажмите .

- В блоке «Доходы от аренды» выберите операцию:

- «Доходы от аренды имущества (кроме автотранспорта)»;

- «Доходы от аренды ТС».

Операция по учету НДФЛ при оплате за аренду физлицу с 2023 в 1С

Здравствуйте!

1С:Предприятие 8.3 (8.3.22.1750)

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.129.19)

Перечисляем арендную плату физ лицу. Удерживаем и перечисляем НДФЛ как налоговый агент. Сначала формирую проводку Операция вручную Дт 25 Кт 76.05 — 20000 (сумма аренды) Дт 76.05 Кт. 68.01.1 2600 руб. (сумма налога) Далее Операция по учету НДФЛ. Списание с расчетного счета НДФЛ формирует проводку Дт 68.09 Кт 51. По оборотке висит остаток на сумму 2600 (НДФЛ) Как сейчас правильно провести эту операцию?Начисление арендной платы у нас оформляется последним днем месяца (скрин в приложении). Оплата была произведена в январе (скрин в приложении ОСВ 76.05), сумма 2600 НДФЛ с аренды по счету 68 вообще нигде не фигурирует в январе 2023 г. (скрин в приложении ОСВ 68)

Оформление аренды для физических лиц в 1С:Бухгалтерия

Доход, полученный физическим лицом по договору аренды автомобиля, сумма исчисленного, удержанного и перечисленного в бюджет НДФЛ для целей отражения в отчетности по НДФЛ регистрируются в программе с помощью документа Операция учета НДФЛ. По зарегистрированным суммам данным документом не образуется задолженность организации перед получателями таких доходов, т.е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате.

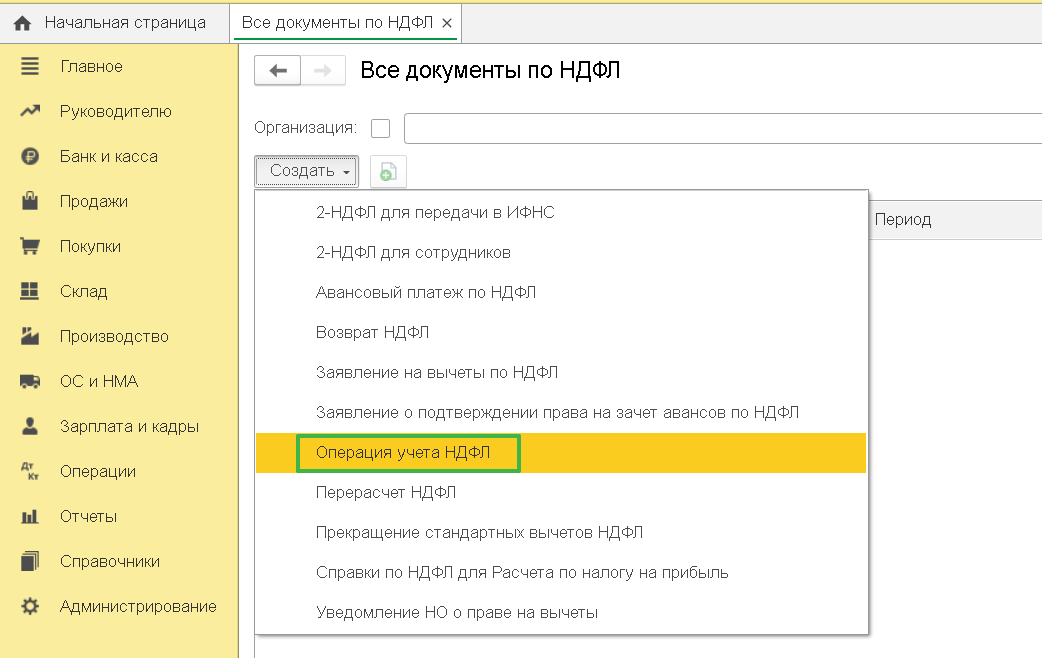

Зарплата и кадры – НДФЛ – Все документы по НДФЛ.

Нажмите на кнопку Создать и выберите вид документа Операция учета НДФЛ.

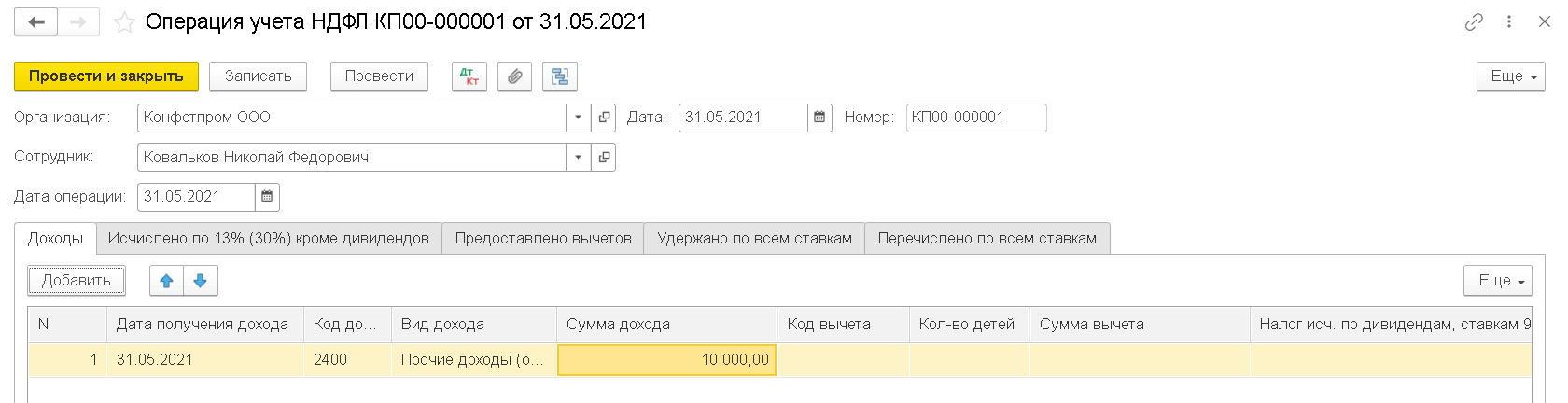

В поле Организация по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, с которой заключен договор аренды автомобиля.

В поле Дата укажите дату регистрации документа в информационной базе.

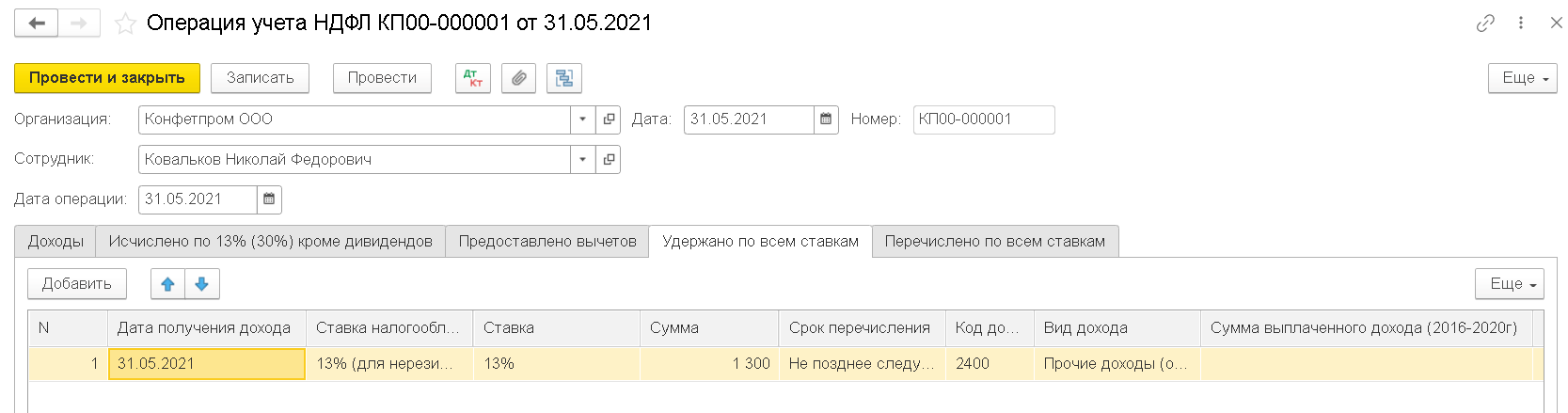

В поле Сотрудник выберите физическое лицо, которому выплачивается арендная плата.

В поле Дата операции укажите дату, которой необходимо зарегистрировать данные. В нашем примере оплата аренды осуществляется в последний день истекшего месяца аренды.

На закладке Доходы в табличной части регистрируется сумма полученного дохода, для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за февраль была перечислена 31.05.2021

- в колонке Код дохода – код дохода 2400

- в колонке Сумма дохода – сумму дохода, полученного от предоставления в аренду автомобиля. В нашем примере – 10 000 руб.

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- остальные колонки заполнять не нужно.

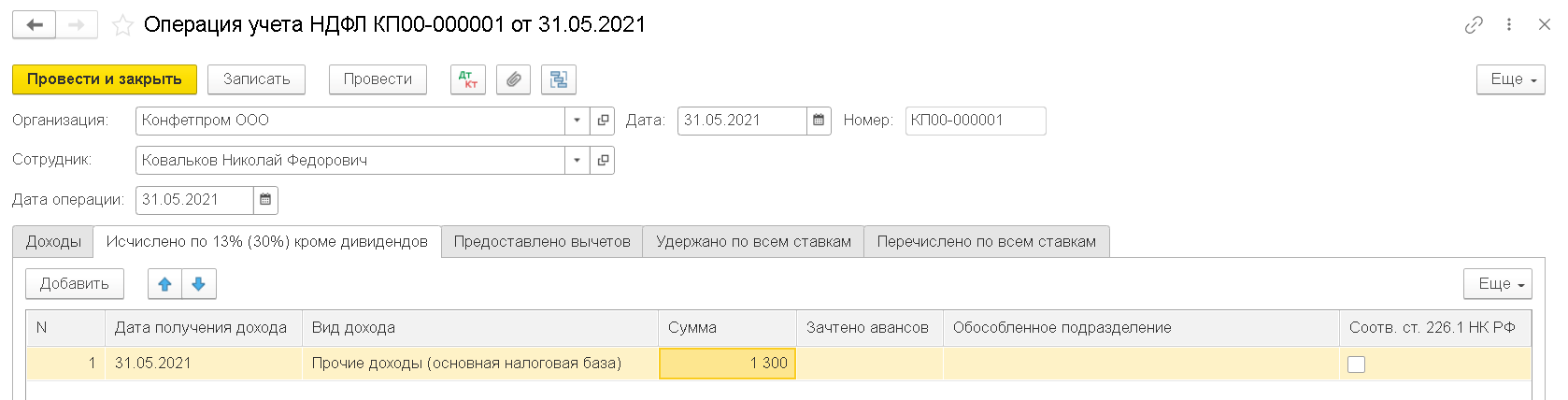

На закладке Исчислено по 13% (30%) кроме дивидендов в табличной части регистрируется сумма исчисленного налога. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за май была перечислена 31.05.2021

- в колонке Сумма – сумму исчисленного налога с дохода, полученного от предоставления в аренду автомобиля

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- остальные колонки заполнять не нужно.

На закладке Удержано по всем ставкам в табличной части регистрируется сумма удержанного налога. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В нашем примере арендная плата выплачена 31.05.2021

- в колонке Ставка налогообложения – 13% (для нерезидента 30%)

- в колонке Ставка – ставку удержанного налога, в нашем примере – 13%

- в колонке Сумма – сумму удержанного налога с дохода, полученного от предоставления в аренду автомобиля

- в колонке Срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов)

- в колонке Код дохода – код дохода 2400

- в колонке Сумма выплаченного дохода – сумму фактически полученного дохода (без вычитания суммы удержанного налога), если доход был получен в периоде 2016-2020 г.. В нашем примере поле уже не заполняется.

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- колонку Соотв. Статье 226 НК РФ заполнять не нужно

- далее нажмите на кнопку Провести и закрыть.

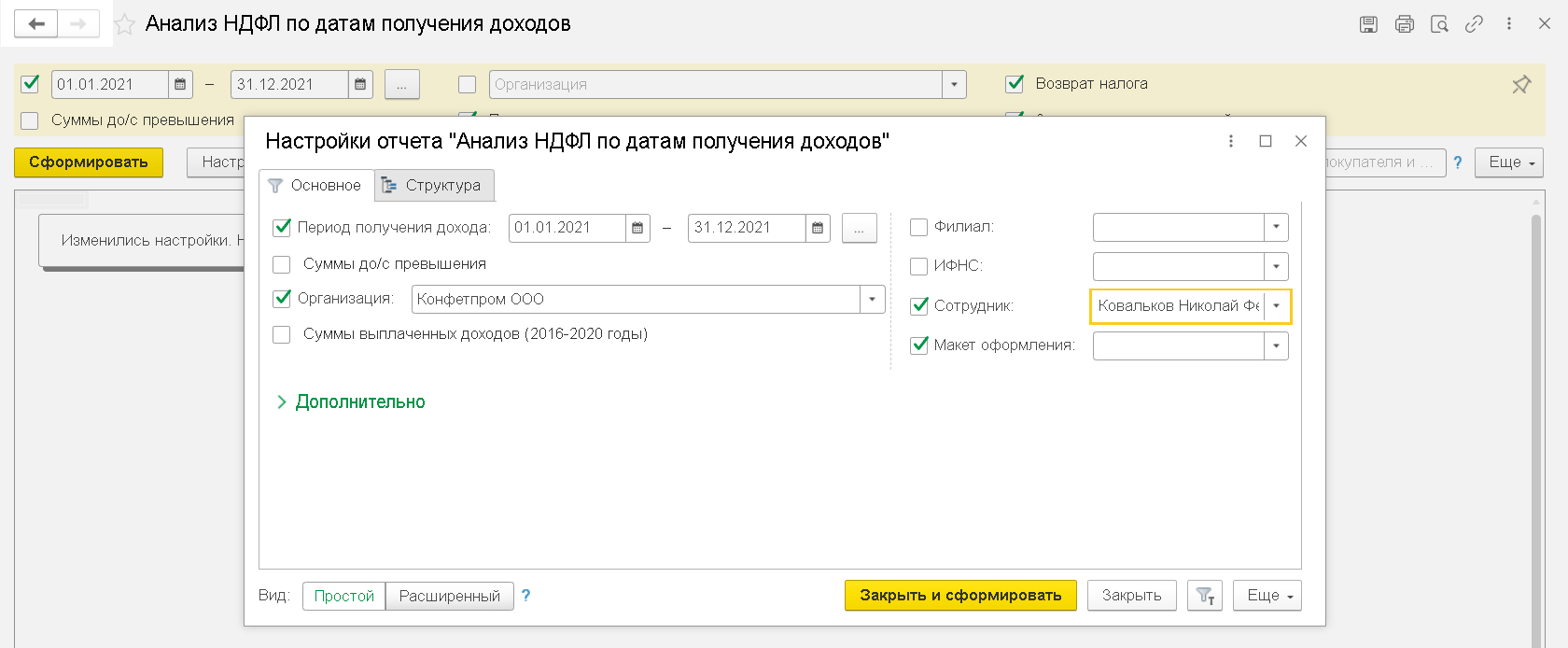

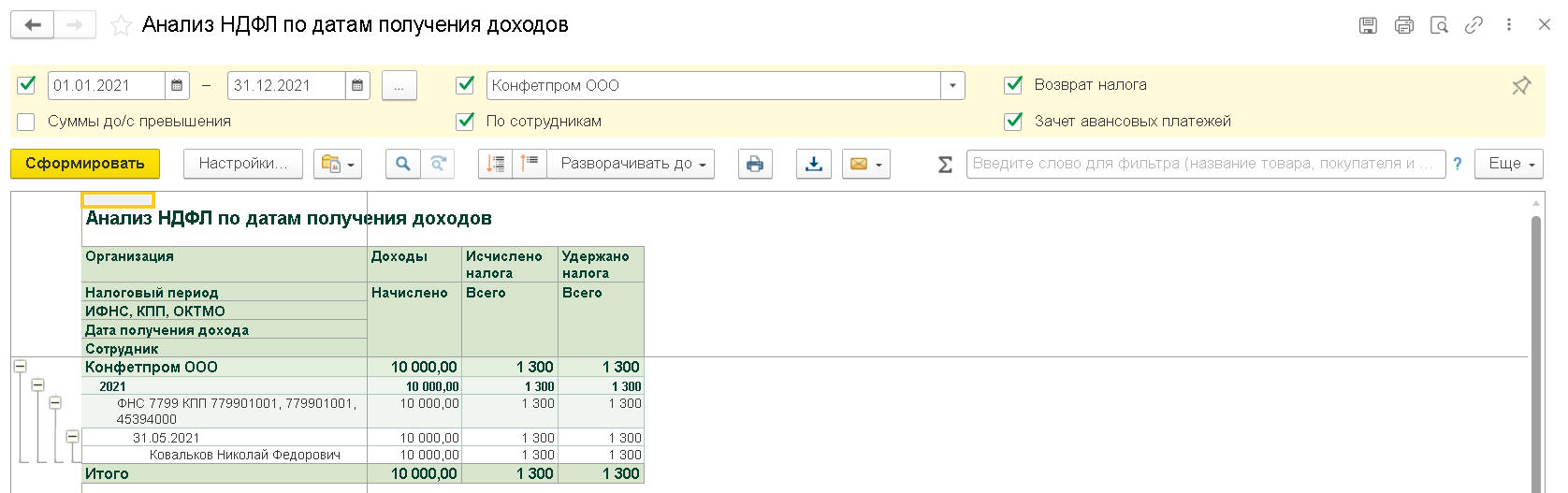

Для проверки корректности отражения начисленной арендной платы физическому лицу в учете по НДФЛ сформируйте отчет Анализ НДФЛ по датам получения доходов (Зарплата и кадры – Зарплата – Отчеты по зарплате)

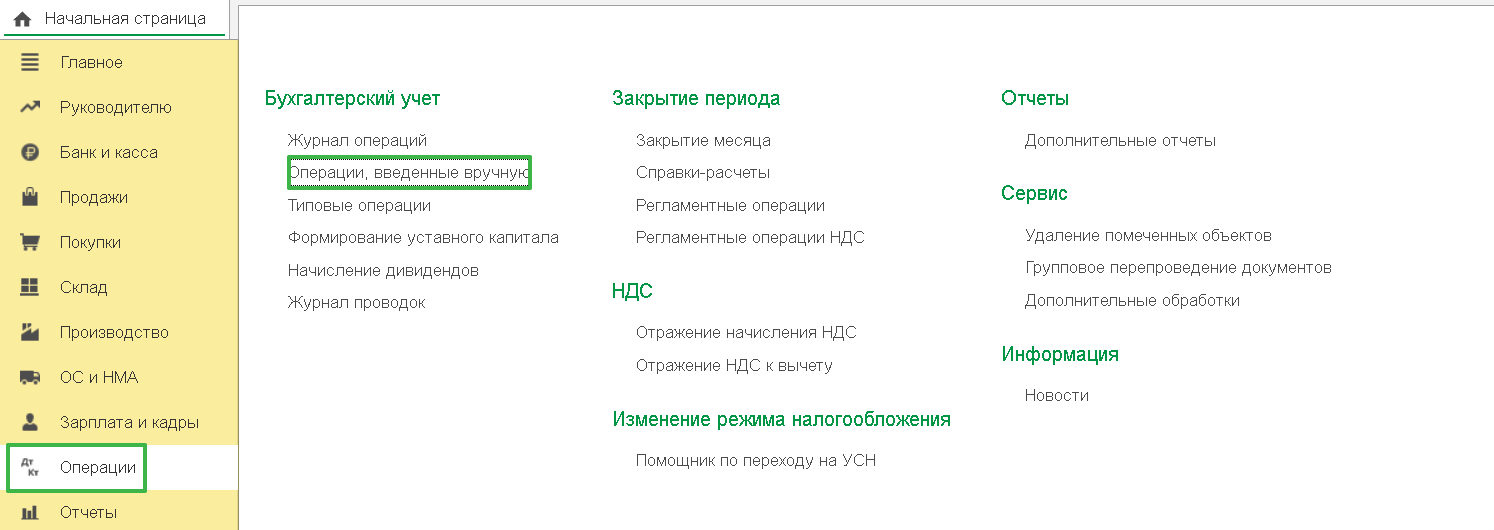

Проводки по начислению арендной платы и НДФЛ оформляются ручной операцией при помощи документа Операция (Операции – Бухгалтерский учет – Операции, введенные вручную).

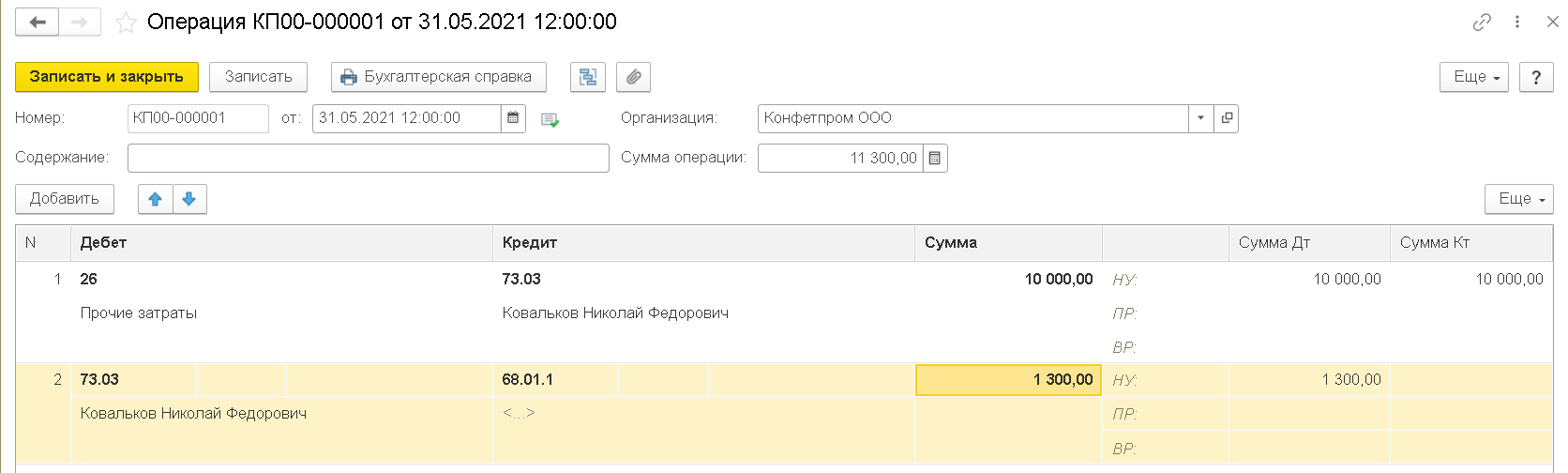

Если арендодатель сотрудник, то по начисленной арендной плате укажите проводку Дт 26 (20, 44 и т.д.) Кт 73.03 Расчеты по прочим операциям и по удержанному НДФЛ с начисленной арендной платы – Дт 73.03 Расчеты по прочим операциям Кт 68.01.

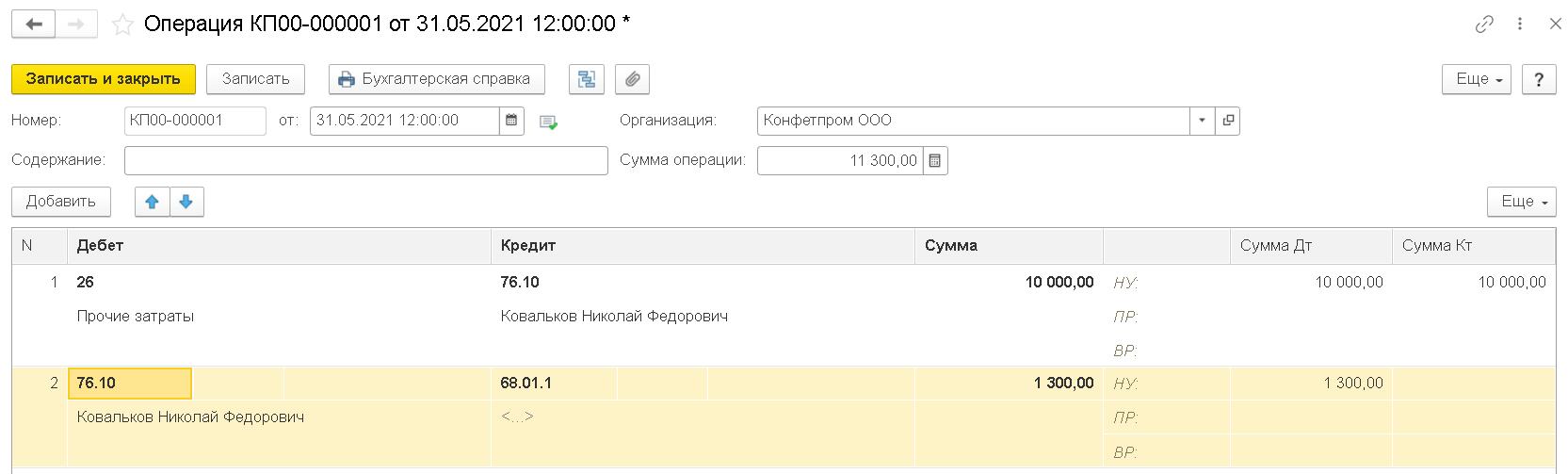

Если арендодатель не сотрудник, то по начисленной арендной плате укажите проводку Дт 26 (20, 44 и т.д.) Кт 76.10 Прочие расчеты с физическими лицами и по удержанному НДФЛ с начисленной арендной платы – Дт 76.10 Прочие расчеты с физическими лицами Кт 68.01

Уплатить НДФЛ с арендной платы организация обязана не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Обязанность начислять страховые взносы на оплату по договору аренды автомобиля без экипажа физическому лицу у арендатора не появляется, поскольку предметом договора является передача в пользование имущества физического лица. Передача в аренду автомобиля (так же, как и любого другого имущества, кроме имущественного права на авторские произведения и т.п.), не является объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).