Как отражается НДС в бухгалтерском балансе

НДС в бухгалтерском балансе отображается в 3 строках:

- 1220 «НДС по приобретенным ценностям»;

- 1230 «Дебиторская задолженность»;

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких же рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

Существуют определенные особенности отражения налога по каждой из этих строк.

Как правильно отразить НДС в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Входящий НДС

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

Посмотреть заполнение строки 1220 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе КонсультантПлюс предоставляется бесплатно.

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

Авансы перечисленные

Строка 1230 «Дебиторская задолженность»

По данной строке отражаются полные суммы оставшихся на конец года долгов покупателей (дебиторов) с учетом НДС. Здесь суммируются данные, соответствующие остаткам (дебетовым) по счетам 60, 62, 76, а также итоговые значения по дебету счетов «Расчеты с …»: 68, 69, 70, 71, 73 и 75, уменьшенные на остаток (кредитовый) по счету 63.

Начиная с 2011 года организации в обязательном порядке формируют резерв по сомнительным долгам (счет 63, остаток по которому вычитается из аккумулированного в строке 1230 баланса значения). Сюда попадают те долги дебиторов, по которым уже не надеются получить оплату.

Организация самостоятельно определяет такие долги, оценивая вероятность возможности полного или частичного их непогашения (письмо Минфина России от 27.01.2012 № 07-02-18/01).

По разъяснениям Минфина России при перечислении покупателем аванса поставщику дебиторская задолженность отражается в бухгалтерском балансе за минусом НДС, подлежащего вычету или принятого к вычету (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Это значит, что в строке 1230, кроме существующей дебиторской задолженности с НДС, сумма перечисленных поставщикам авансов в счет будущей сделки (отгрузки товаров, оказания работ (услуг), передачи имущественных прав) отражается за минусом НДС.

Образец заполнения бухгалтерского баланса за 2021 год см. здесь.

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

ВАЖНО! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (п. 74 ПБУ по бухучету и бухотчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует ситуация, аналогичная той, что имеет место по авансам перечисленным. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

Посмотреть заполнение строки 1520 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе КонсультантПлюс предоставляется бесплатно.

Итоги

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Как отразить НДС с авансов в балансе

Описание счета «НДС по авансам и предоплатам выданным»

Для отражения НДС от сумм оплаченных авансов и предоплат используют субсчет 76.ВА «НДС по авансам и предоплатам выданным». На счете выделяют НДС от суммы предварительной оплаты, перечисленной поставщику (исполнителю), в счет оплаты за неотгруженные товары, неоказанные работы, услуги.

Основанием для проведения расчетов по субсчету является счет-фактура, выданный поставщиком, договор, в котором предусмотрена выплата аванса. Проводки по НДС отражаются на счете 76.АВ по факту перечисления средств исполнителю (на основании платежного поручения).

НДС в балансе

НДС в бухгалтерском балансе отображается в 3 строках:

- 1220 «НДС по приобретенным ценностям»;

- 1230 «Дебиторская задолженность»;

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких же рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

Существуют определенные особенности отражения налога по каждой из этих строк.

Как правильно отразить НДС в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

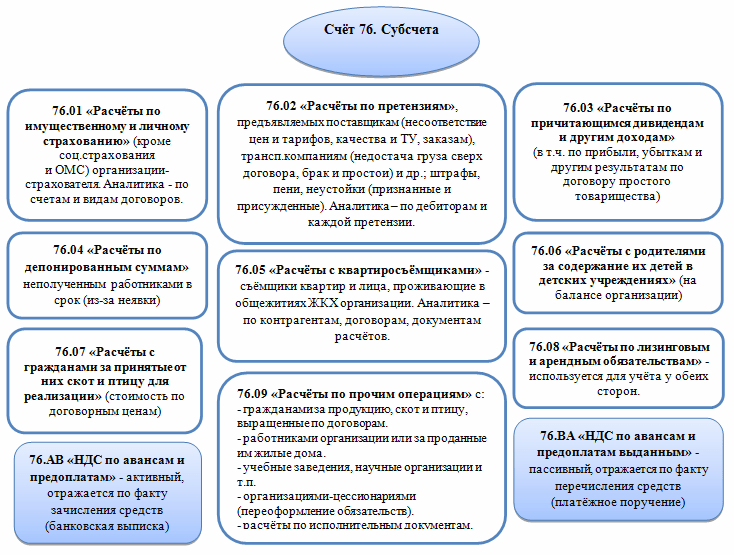

Счет 76.АВ в бухгалтерском учете

Используемый 76 счет в бухгалтерии носит название «Расчеты с разными дебиторами и кредиторами». С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. 76 формируются проводки по определенным видам хозяйственной деятельности, среди которых:

- операции по страхование;

- расчеты по претензиям;

- депонированные суммы невыплаченной зарплаты работников;

- операции по исполнительным документам;

- расчеты по авансам, выданным и полученным;

- учет взаиморасчетов с прочими контрагентами.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.

Что отражаем в строке 1230 баланса: дебиторская задолженность

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

После отгрузки продукции, на сумму отгруженных товаров выписывается счет-фактура, которая передается покупателю, данные отражаются в книге продаж. Тариф принимается к вычету. Какие проводки составляются – ДТ90 КТ68, ДТ68 КТ76 (62). Если оплата и отгрузка были в одном периоде, продавец начисляет и принимает налог к компенсации в одной ¼ года.

Для этого применяется дополнительный 76 счет, на нем открывается соответствующий субсчет, который будет отражать отчисления с полученных от покупателей средств. Проводка по начислению сбора будет выглядеть так – ДТ76 КТ68. Она составляется в те сутки, когда была получена предварительная оплата.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Мы имеем право (не обязаны, а имеем право, т.е. по желанию) принять сумму НДС по авансам выданным поставщику к вычету (п.12 ст.171 и п.9 ст.172 НК РФ). В бухгалтерском учете для этих целей также используется специальный счет. Поскольку использовать счет 19 можно только по приобретенным ценностям.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета.

Напомним, что очередное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Закона об ООО).

Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета».

Первые выводы:1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.2. Если у клиента предоплата (есть остаток на сч. 62.2), то соответственно будет и на сч.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Информацию о том, в каких случаях должен проводиться обязательный аудит бухгалтерской (финансовой) отчетности, ежегодно публикуется Минфином России. Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2016 год приведен в информации Минфина России от 10.01.2017.

На самом деле, ручная выписка счетов-фактур на аванс — редкость, только если контрагент специально попросил.

НДС с выданных авансов

Организация, заплатившая аванс поставщику, имеет право предъявить к вычету уплаченный при этом НДС. Необходимые условия для получения вычета НДС с аванса выданного:

- условие о предварительной оплате должно быть четко прописано в договоре с поставщиком;

- на выплаченный аванс должен быть предъявлен СФ (не позднее 5 дней после оплаты).

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС.

Кроме поступления товаров, обязанность по восстановлению вычета возникает у организации в случаях:

- изменения условий договора;

- расторжения договора и возврата аванса.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям. В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку. В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

Выданные и полученные авансы: порядок оформления бухгалтерских проводок

Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст. 5. Если осталась предоплата поставщику на 60.2 есть остаток, то на 76.ВА остаток тоже должен быть, в соотношении (60.2*0,18/1,18=76ВА).

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее ошибки : 1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Не забываем выписки всех своих банков завести

Бывают запасные (резервные) расчетные счета, на случай если одному банку поплохеет в другой банк средства можно попробовать успеть перевести (“перевод собственных денежных средств”).

Да и такое бывает – ведь (как оказывается по факту) то, что вы используете расчетный счет в каком-то банке и там храните кое-какие деньги – это вы рискуете , а не банк. Таковые сегодняшние реалии.

Не забываем и там выписки скачать ибо комиссия скорее всего-то начисляется, т.е .движения есть.

Чтобы в программе прошел зачет аванса после отгрузки составляя документ, просмотрите формат – там есть “зачесть аванс2 – поставьте галочку и автоматичекси все должно сформироваться.

Поставщики счет 60

60.01 Д остаток = 0 ! 60.02 К остаток = 0 !

76.ВА Д остаток = 0 76.ВА К = 60.02*18/118 – при условии, что все поставщики выдали сч.ф на аванс. Но реально такого не бывает : 76.ВА кредит

Полезно просмотреть статус документов – Счета от поставщиков

60 – см. Покупки- Счета от поставщиков ? статус = Не Получен !

19.3 19.4 НДС от поставщиков

19.3 остаток Кредит = Дебет = 0 – все должно закрываться без остатков, все обороты внутри квартала дебетовые равны кредитовым.

Всем спасибо. Буду переваривать и пробовать. Особенно понравился анекдот про бухгалтера ))). Только бухам он понятен)))

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

ВАЖНО! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (п. 74 ПБУ по бухучету и бухотчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует ситуация, аналогичная той, что имеет место по авансам перечисленным. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

Посмотреть заполнение строки 1520 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе К+ предоставляется бесплатно.

О нюансах работы с авансами полученными читайте в материале «Какой общий порядок учета НДС с авансов полученных».

Метод дурака

Есть прикольный метод , когда не понимая ничего в алгоритмах вычисления НДС к уплате, ориентируемся только на то, что 1С знает , что делает.

Берем за факт ,что например “Экспресс проверка ведения учета (НДС)” проверяет все правильно.

Допустим у нас 62.2 /6 не бьется с 76АВ (2019г. 2кв.), но есть подозрения ,что все сделано правильно (в период перехода на НДС 20%). Т.е. “Экспресс проверка НДС” показывает , что все Гут!

Убираем из формирования книги покупок одну строчку и смотрим , что “Экспресс проверка НДС” заметила и начала ругаться. Ага – значит в документе формировании книги покупок у нас все правильно.

Далее аналогично распроводим одну счет-фактуру на аванс и смотрим что “Экспресс проверка НДС” заметила и начала ругаться. Вывод и в счет-фактурах на аванс тоже все правильно.

Прикольно не правда ли.

Покупатели

62.01 К остаток = 0 62.02 Д остаток = 0 не забываем сделать сч.ф. на аванс покупателям! 76.АВ К остаток = 0 , также помним остаток дебет (62.2*0,18/1,18=76.АВ)

Итак: 1. поступление товаров от поставщиков со счет-фактурами заведено. 2. отгрузки покупателям со счет-фактурами заведены. 3. на предоплаты покупателей сделаны счет-фактуры на аванс

Начинаем изучать Операции — Закрытие периода — Помощник по учету НДС . Есть также в 1С полезный сводный отчет см . Отчеты — Анализ учета по НДСЕсли оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02

Таким образом документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

-

1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

-

2.

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

-

3.

- 3.1 предоплата поставщику

- 3.1а поставщик вам счф. на аванс ( 68.02 Покупки — счет-фактура на аванс

- 3.2 поступление товара от поставщика + счет-фактура обычная ( 68.02

- 3.2а аннулируем счф. на аванс ( 76ВА

-

4.

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только так : Операции — Регламентные отчеты по НДС, в журнале всех операций его нет.

-

«Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

-

Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы: 1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков. 2. Если у клиента предоплата (есть остаток на сч. 62.2), то соответственно будет и на сч.76 остаток в соотношении (62.2*0,18/1,18=76.АВ). Вот тут тупо подошел бы отчет по 62 с доп. колонкой по формуле (62.2*0,18/1,18=76.АВ). 3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс. 4.

Корреспонденция счета

Корреспонденция счета по дебету выглядит следующим образом:

01 — Основные средства;

Субсчета 76 предназначены для разделения данных

Корреспонденция по кредиту происходит с:

- 01 — Основными средствами;

- 03 — Доходными вложениями в материальные ценности;

- 04 — Нематериальными активами;

- 07 — Оборудованием к установке;

- 08 — Вложениями во внеоборотные активы;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчеты с контрагентами поставки и подряда;

- 62 — Расчеты с контрагентами, заказывающими и покупающими товар;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 70 — Расчетами с персоналом по оплате труда;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 76 — Расчетами по дебиторским и кредиторским задолженностям;

- 79 — Внутрихозяйственными расчетами;

- 91 — Прочими доходами и расходами;

- 94 — Недостачей и потерей от порчи ценностей;

- 96 — Резервами предстоящих расходов;

- 97 — Расходами будущих периодов;

- 99 — Прибылью и убытками.

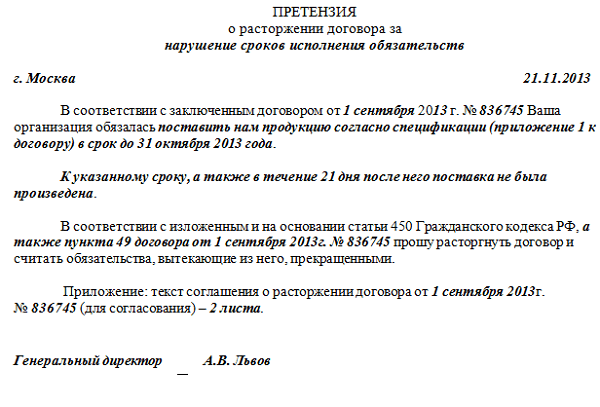

Пример иска, который может значить расторжение договора

Пример отображения в строке 1230 баланса

Уровень существенности устанавливается в 5%. Это означает, что показатель признается существенным, если без него информация в отчете будет нераскрытой. Сумма, которая по отношению к итогу раздела баланса меньше 5%, считается несущественной.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

1. 1.1 предоплата клиента1.1а счф. на аванс ( 76АВ1.2 отгрузка товара клиенту счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.031.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

Начисленный НДС мы должны перечислить в бюджет. А также мы выставляем своему покупателю счет-фактуру, в течение 5 дней после получения предоплаты.

Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный. Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

В проводках по субсч. 76.2, как и любому другому счету по расчетам с дебиторами, следует помнить, что никому нельзя вменить обязательства без согласия. Если при возникновении претензии будет сделана соответствующая запись сразу, то возникнет долг. При этом уверенности в том, что дебитор согласится с ним, нет.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Что отражаем в строках 1450, 1550 баланса: прочие обязательства

Прочими обязательствами называются несущественные показатели по расчетам с разными кредиторами. В данном случае для отражения в отчетности существенность — основной критерий отбора.

По какому признаку включать в состав баланса

Прочими обязательствами принято называть все, что не умещается в формат других статей бухгалтерского баланса и в то же время слишком незначительно, чтобы включать в отдельную строку.

Любая организация по окончании отчетного года обязана сдать финансовую отчетность по результатам своей экономической деятельности. Это Форма № 1 «Бухгалтерский баланс» с приложениями, Форма № 2 «Отчет о финансовых результатах» и другие. Из чего состоит баланс — описывается в ПБУ 4/99.

Баланс делится на две части:

- Активы.

- Пассивы.

В активах учитывается имущество предприятия, в пассивах — его обязательства перед сторонними и внутренними контрагентами. Существенные задолженности располагаются в специально отведенных для них строках. Несущественные показатели — в прочих обязательствах, которые собирают разнообразные данные бухгалтерии.

Примечание от автора! Уровень существенности устанавливается в 5%. Это означает, что показатель признается существенным, если без него информация в отчете будет нераскрытой. Сумма, которая по отношению к итогу раздела баланса меньше 5%, считается несущественной.

Распределение по срокам возникновения

Для отражения в отчетности обычно используется развернутое сальдо, чтобы можно было более полно раскрыть информацию.

В свою очередь прочие задолженности могут числиться:

- в разделе IV «Долгосрочные обязательства» -строка 1450;

- в разделе V «Краткосрочные обязательства» — строка 1550.

Как следует из названия разделов, отнести недоимки надо в зависимости от срока их возникновения:

- до 12 месяцев считаются краткосрочными;

- свыше 12 месяцев — это долгосрочные.

В прочих обязательствах собирается информация на конец отчетного периода, которая учитывается согласно утвержденному Плану счетов. Этот документ является рабочим руководством для бухгалтера. К краткосрочным прочим обязательствам можно отнести кредитовое сальдо:

- 76-й счет «Расчеты с разными дебиторами, кредиторами»; .

При этом необходимо знать, что информация, скапливающаяся на 76-м счете, может относиться к другим строкам отчета, в зависимости от субсчета, и она не должна превышать существенный уровень. В противном случае сведения, отраженные на данном счете, должны быть включены в состав кредиторской задолженности.

Примечание от автора! Субсчета — это счета второго порядка, которые идут сразу за основным синтетическим счетом. Они характеризуют конкретное направление учета.

В состав краткосрочных прочих обязательств могут быть включены:

- долги перед инвесторами при освоении целевого финансирования;

- специальные фонды для покрытия текущих расходов (счет 82);

- депонированная заработная плата (счет 76.04);

- расчеты по претензиям (счет 76.02);

- расчеты по векселям;

- суммы НДС, принятые к вычету при поступлении предоплаты от покупателей (счет 76.АВ).

Суммы НДС с авансов не рекомендовано отражать в пассиве, так как они уменьшают итог баланса. Погашение НДС с авансов, в отличие от прочих субсчетов, должно приводить информацию к свернутому виду. Так как в составе дебиторской задолженности находятся предоплаты, то кредитовое сальдо надо сворачивать на сумму по дебету 76.АВ «НДС, начисленный с авансов» и показывать результат в разделе «Оборотные активы» по статье «Прочие оборотные активы» Формы № 1.

Пример отражения в балансе

Например, у организации на конец года есть следующие остатки:

Номер счета в РСБУ

Сальдо по дебету на конец года

Сальдо по кредиту на конец года

Расчеты с разными дебиторами и кредиторами

Расчеты по страхованию

Расчеты по претензиям

Депонированная заработная плата

Расчеты с прочими поставщиками

Расчеты с прочими покупателями, заказчиками

Для отражения в строке 1550 надо взять только сальдо по кредиту счетов несущественных значений. Значит, в балансе будут отражаться:

4 000 + 5 800 + 44 000 = 53 800 рублей.

Примечание от автора! Надо помнить, что в баланс суммы попадают в формате тысяч, то есть 54 т. р. Это обстоятельство регулируется Приказом Минфина № 66н по кодам ОКЕИ.

Как заполнить строку 1450

Для того чтобы заполнить строку 1450, необходимо определиться, какие несущественные обязательства можно отнести к долгосрочным. К ним может принадлежать кредиторская задолженность по счетам:

-

;

- 62 «Расчеты с покупателями и заказчиками»; ; ;

- 76 «Расчеты с разными дебиторами и кредиторами»; .

Для отражения кредиторской задолженности в балансе предусмотрена специально отведенная строка 1420. Но в данной строке должна показываться только краткосрочная задолженность. Поэтому расчеты с кредиторами, которые могут относиться к долгосрочным (при условии несущественности), учитывают в числе прочих обязательств. Недоимки, которые считаются долгосрочными:

- Отсрочка или рассрочка по уплате налогов, сборов, страховых взносов.

- Инвестиционный кредит по налогам.

- Реструктуризация долгов перед фондами.

- Долги по коммерческим кредитам.

- Обязательство перед инвестором в случае, если должник является застройщиком.

Примечание от автора! Существенные долгосрочные обязательства должны отражаться отдельной строкой. Если она не предусмотрена в форме № 1, то нужно добавить ее самостоятельно.

Для расшифровки данных баланса предприятия используют Пояснения, которые оформляются в Приложении № 3 к Приказу Минфина России № 66н. Состав строки 1450 может частично расшифровываться в таблице 5.3 «Наличие и движение кредиторской задолженности» в части долгосрочных обязательств.

Финансовому анализу указанные обязательства не подлежат по причине своей несущественности. Можно анализировать только их соотношение в сравнении с прочими статьями раздела баланса. Это возможно при следующей формуле:

- Строка 1450 / сумму строк раздела IV * 100.

- Строка 1550 / сумму строк раздела V * 100.

Таким образом, можно увидеть процентное соотношение прочих обязательств по сравнению с другими статьями. Заодно это помогает выяснить, действительно ли указанные показатели соблюдают уровень несущественности.

Предприятию необходимо показать в отчете все свои суммы, максимально раскрывая финансовую информацию, поэтому даже самые незначительные цифры должны быть учтены.

НДС с авансов в Бухгалтерской отчетности

Уважаемые коллеги-аудиторы!

Столкнулась с такой ситуацией.

Остаток по НДС с авансов полученных и выданных (76.АВ и 76.ВА соответственно) аудируемое лицо отражает обособленно в Балансе (суммы существенные): 76.АВ по стр. 1260, а 76.ВА по стр. 1550.

Т.о., искажается ДЗ и КЗ.

Безусловно, Минфин России рекомендовал аудиторам в 2013 г. дебиторскую и кредиторскую задолженность отражать за минусом суммы НДС с перечисленной (полученной) предоплаты (Письмо Минфина России от 09.01.2013 N 07-02-18/01 "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности за 2012 год").

Однако, это лишь рекомендация Минфина, причем аудиторским организациям.

Аудируемое лицо обосновывает свою позицию следующим образом:

1. ПБУ 4/99:— в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков,кроме случаев, когда такой зачет предусмотрен соответствующими ПБУ (п. 34);

— правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету (п. 36);

К этой ситуации ни в одном ПБУ правил зачета и оценки не установлено.

НДС с авансов регулирующими величинами не являются.

— статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатамиинвентаризации активов и обязательств (п. 38). В сверке с контрагентами, безусловно, фигурирует вся сумма задолженностис НДС.

П.73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: каждая из сторон должна показывать те суммы, которые следуют из бухгалтерских записей и признаются ею правильными. В бухгалтерских записях по счетам 60-2 и 62-2 у нас числится полная сумма задолженности, вместе с НДС.

2. Сточки зрения ГК долг организации, получившей аванс, существует в полной сумме. И при расторжении договора возврат будет также в полной сумме, в том числе НДС.»

Вопрос в следующем: Можно ли не делать оговорку в Аудиторском заключении? Т.е. принять обоснованность позиции Аудируемого лица?