Амортизационная группа и код ОКОФ для ноутбука

Ноутбук — крайне удобная вещь. Этот верный друг всегда с тобой: на работе, на отдыхе, в дороге. Если девайс куплен исключительно для личного пользования, то остается лишь подобрать ему красивую сумку. Ноутбук, приобретенный для нужд предпринимательства, заставит задуматься об амортизационной группе, коде ОКОФ и прочих приятных вещах. Вот и мы об этом задумались.

Амортизационная группа для ноутбука

Если приобретенный ноутбук обошелся вам в сто и более тысяч рублей, то в налоговом учете он принимается в состав основных средств. Разумно и в бухгалтерском отправить его туда же, если позволяет лимит стоимости, принятый на предприятии для учета объекта в составе ОС.

Неважно, где используется умное устройство: для контроля производственных процессов, в бухгалтерии или службе охраны — он подлежит амортизации, как и любое другое основное средство.

Установив срок полезного использования для целей бухгалтерского учета, обратимся к Приказу Минфина от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы», чтобы найти подходящую компанию для нашего незаменимого помощника.

Во второй группе находим подходящую формулировку:

Срок полезного использования ОС, отнесенных ко второй амортизационной группе, определяется в промежутке свыше 2 лет, но не более 3. То есть в месяцах — от 25 до 36 включительно. Что ж, разумно. Ноутбуки, как и вся техника подобного рода, имеет обыкновение быстро устаревать морально. Хотя физический износ им, похоже, вообще не грозит. Кто из нас не видел ноуты, безотказно «пашущие» уже лет 10, а то и больше, и не собирающиеся сдаваться. Да, они годятся уже не для любых задач, но работают!

Код ОКОФ для ноутбука

ОКОФ — общероссийский классификатор основных фондов — утвержден Росстатом в 2014 году ( Приказ № 2018-ст ) и с тех пор исправно служит для стандартизации учета ОС, установления СПИ и начисления амортизации.

Для выбранной нами подгруппы «Машины офисные прочие» применен код ОКОФ 330.28.23.23. Но это не единственный вариант для офисной техники.

Вот еще походящая формулировка:

Какой код ОКОФ присвоить своим ноутбукам, предприятие решает самостоятельно. Но очевидно, что девайсы эти относятся ко второй амортизационной группе, значит, их СПИ не превысит 36 месяцев.

Эксперты КонсультантПлюс разобрали, как учитывать ОС в налоговом учете. Используйте эти инструкции бесплатно.

ОКОФ для другой офисной техники

Раз уж речь зашла о ноутбуках, поговорим и о прочей офисной технике.

Начнем с мозгового центра предприятия — сервера. Слово «сервер» (server) применительно к компьютерной технике переводят как «обслуживающее устройство». По сути, это тот же компьютер, только намного более мощный, поскольку предназначен для обработки и хранения солидных массивов данных.

Сервер при желании или необходимости собирается из отдельных блоков, частей, деталей. Это удобно, поскольку комплектующие для будущего устройства подбираются, исходя из потребностей заказчика. Порой и сэкономить получается.

Под термином «компьютер» понимается связка системного блока и монитора, поскольку не подключенные друг к другу эти устройства никакой функциональности не имеют.

Таким образом, присваивать код ОКОФ есть смысл именно компьютеру — полноценному рабочему месту. Амортизационная группа для него та же — вторая.

Особенности амортизации ноутбуков в бухучете

Независимо от того, чем занимается компания, ноутбук всегда учитывается как основное средство. Амортизация ноутбука необходима при одновременном выполнении двух критериев:

- фирма использует ноутбук в своей деятельности, которая направлена на получение прибыли (любая деятельность – товары, услуги, работы);

- стоимость ноутбука более 100 000 рублей.

Ноутбуки в бухгалтерском учете относятся к 2 амортизационной группе основных средств. Объекты, включенные в эту группу, имеют срок полезного использования 2-3 года. Но предприятие вправе само установить срок, он может быть больше или меньше официального. Ноутбук можно отнести к группе «Компьютеры и периферийное оборудование».

Налоговый учет ноутбуков, определение СПИ

В том случае, когда основное средство отсутствует в классификаторе ОС, налоговое законодательство разрешает компаниям установить срок полезного использования на свое усмотрение. Ноутбуков в классификаторе нет. Но есть такой объект, как «электронно-вычислительная техника». Эти основные средства принадлежат к 2 группе амортизации. Поскольку ноутбук – это вычислительная техника, то и его можно отнести к этой группе, как уже говорилось выше.

Несмотря на то, что организация может самостоятельно устанавливать срок полезного использования, если СПИ будет отличаться от указанного в классификаторе, в бухучете возможны ошибки. Однако если ваша организация стоит на учете как ведущая деятельность в сфере IT-технологий, то вы вправе определять СПИ сами и не бояться санкций. При этом важно, чтобы соблюдалось еще одно условие – организация действительно обязана выполнять все правила, установленные для компаний из сферы информационных технологий в части учета налогов. В этом случае расходы на вычислительную технику можно принять в учете на материальные затраты.

СПИ основного средства устанавливается на основании факторов, прописанных в Правилах бухгалтерского учета 6/01:

- наличие каких-либо ограничений на использование объектов данного типа (например, нормативно-правовые ограничения);

- какой уровень износа закладывает организация – как планируется использовать имущество, какой режим загрузки будет у основного средства, будет ли проводиться ремонт техники, в каких условиях будет использоваться ноутбук и так далее (например, организация может использовать ноутбук для работы кадрового специалиста, который работает 8 часов в день, при этом часть дня находится в центре занятости; а может приобрести его для круглосуточной работы и установить на него специальные программы, которые будут осуществлять мониторинг круглые сутки. В этих случаях загрузка и условия использования совершенно разные, а значит, и физический износ за один и тот же период времени будет разным);

- какой период эксплуатации планирует компания в зависимости от мощности ноутбука.

В законодательстве нет четкого запрета на применение классификатора основных средств. А потому имеет смысл использовать те сроки, которые указаны в классификаторе, для целей и бухгалтерского, и налогового учета. Одинаковые сроки значительно упростят работу бухгалтера.

Если стоимость ноутбука не высока (в среднем, около 40 000 рублей), то можно его стоимость не амортизировать, а просто единовременно списать на расходы МПЗ (материально-производственные запасы). Это можно сделать только в отношении бухгалтерского учета. Для налогового учета такой вариант не подойдет.

Размер амортизации

Если цена ноутбука от 10 до 100 тысяч рублей, амортизацию нужно начислять как 100% от начальной стоимости в момент ввода в эксплуатацию. Если цена меньше 10 тысяч, стоимость ОС нужно сразу списать на забалансовый учет.

Учет операций на счетах

В бухучете ноутбуки нужно учитывать по их начальной цене. Учет ведется на счете 0 101 04 000. Стоимость будет формироваться за счет цены, по которой объект был приобретен.

Также в стоимости учтутся расходы, связанные с доведением ноутбука до состояния, пригодного к использованию на предприятии (покупка программного обеспечения, оплата работы программисту за установку программ и т. д.). Формирование стоимости происходит на счете 0 106 01 000. Начисленная амортизация по ноутбуку будет учитываться на счете 0 104 04 00.

Частые ошибки при начислении амортизации

Одна из часто встречающихся ошибок – неверное оформление первичной документации. Для того, чтобы верно установить срок, в течение которого объект ОС можно эксплуатировать, необходимо в момент приемки товара составить первичный документ нужной формы. На сегодняшний день наибольшее распространении получила форма ОС1.

Следующий момент, на который важно обращать внимание – это верное определение срока для начисления амортизации. Нужно иметь в виду, что СПИ и срок амортизации – два разных понятия. И нельзя применить срок для амортизации равный сроку полезного использования, если информации о нем нет.

И еще одна часто встречающаяся ошибка у бухгалтеров – проблема с округлением сумм. Важно указывать начисленную амортизацию с учетом копеек. Округлять сумму до рублей нельзя.

Амортизационная группа компьютеров и офисной техники

Нормальная деятельность любой компании сегодня тесно связана с хорошей оснащенностью ее действующих служб средствами связи, коммуникационными системами, компьютерами, оргтехникой. Но приобретение этого имущества зачастую ставит перед предприятием ряд вопросов, связанных с установлением срока их службы и группы амортизации, которую необходимо присвоить тому или иному объекту, поскольку все перечисленные активы являются амортизируемым имуществом. Разберемся, чем следует руководствоваться при решении подобных проблем.

Нормативные основания

Группу амортизации, определяющую срок полезного использования (СПИ), присваивают каждому объекту ОС. Всего их насчитывается 10, а разнятся отнесенные к ним объекты сроками службы. Группы ОС объединяет Классификатор ОС, стандартизирующий учетную информацию по объектам, которые, в свою очередь, сгруппированы по видам ОС. Так, офисные устройства сконцентрированы в группировках, шифр которых начинается с цифр 320 и 330. Определяют группу амортизации объекта, ориентируясь на срок эффективной работы устройства. Как правило, объекты, о которых идет речь, имеют тенденцию к быстрому моральному и физическому старению, поэтому СПИ у них небольшой, и относят их к 2-й или 3-й амортизационным группам.

С 1-го января 2018 постановлением № 526 от 28.04.2018 в Классификатор ОС внесены изменения, обновлены и расширены некоторые амортизационные группы. Впрочем, обновления не коснулись категорий офисной техники, о которой идет речь. Коды ОКОФ, ранее присвоенные этим имущественным группам трансформаций не претерпели. Напомним, к каким амортизационным группам относят различные виды офисной техники.

Компьютер: амортизационная группа

ПК означен в примечании к 2-ой группе амортизации с кодом ОКОФ 330.28.23.23 «Машины офисные прочие». Сюда же относят принтеры, серверы разной мощности, сетевое оборудование, системы хранения информации, а также модемы – все они перечислены в примечании к этому коду, а, следовательно, принадлежат к 2-й группе, СПИ оборудования в которой составляет период от 2-х лет и 1-го месяца до 3-х лет.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Чтобы включить в работу ПК, необходимо довести его до эксплуатируемого состояния, т. е. соединить эти элементы в один комплекс, готовый к работе и перевести в состав ОС, присвоив инвентарный номер, а затем определить СПИ и отнести объект к 2-й группе амортизации.

Принтер: амортизационная группа

Принтеры, как и ПК обозначены в примечании к коду 330.28.23.23, т.е. имеют принадлежность к 2-й группе амортизации, а срок службы компания может установить для них в интервале от 2-х до 3-х лет. Некоторые предприятия-пользователи присваивают принтерам код 320.26.20.15, опять же опираясь на рекомендации производителя.

Источник питания: амортизационная группа

Это устройство – самостоятельно функционирующий прибор, относящийся к 3-ей группе амортизации. Срок его эффективного пользования варьируется от 3-х до 5-ти лет, а код ОКОФ соответствует 320.26.30.11.190 «Аппаратура коммуникационная…».

Амортизационная группа телефона

Для обозначения телефона (смартфона) предусмотрен код 320.26.30.11.150 «Средства связи радиоэлектронные», содержащийся в 3-й группе амортизации, принадлежность к которой определяет СПИ этого предмета — от 3-х до 5-ти лет. В зависимости от качественных и технических характеристик устройства отнести его можно и к коду 320.26.30.11.190 «Аппаратура коммуникационная передающая» или же к коду 320.26.30.22 «Аппараты телефонные для сотовых/беспроводных сетей», также имеющихся в 3-й группе Классификатора.

Амортизационные группы других объектов офисного оснащения

Кроме перечисленных позиций оргтехники, предприятиями используется и другое имущество. Например, телевизоры, которые рассматриваются производителями в категории бытовых приборов. Поэтому функционирующие в компании телевизоры, включая плазменные, относят к 3-й амортизационной группе со сроком службы от 3-х до 5-ти лет, присваивая код ОКОФ 320.28.29, в примечании к которому означены приборы бытовые.

Офисные и производственные помещения нередко оснащают цифровыми видеокамерами. Их СПИ составляет от 3-х до 5-ти лет. В 3-ей группе Классификатора содержится соответствующий код – 330.26.70.13 «Видеокамеры цифровые».

Эффективную работу служб предприятия зачастую обеспечивает коммутатор. Это оборудование более долговечное, способное надежно функционировать значительное время. Его относят к 6-й группе (код 320.26.30.11.110 «Средства связи с функцией систем коммутации»). Срок службы коммутатора составляет от 10-ти до 15-ти лет.

Объединим приведенные в публикации сведения по амортизационным группам офисной техники в таблице:

Выбор амортизационной группы для ноутбуков и мониторов

У организации связи в составе основных средств числится достаточное количество ноутбуков и мониторов. С учетом развития современных технологий техника быстро морально устаревает. В целях классификации основных средств правильно ли относить ноутбуки и мониторы к коду 330.28.23.23 по ОКОФ и включать в целях налогообложения прибыли в 2-ю амортизационную группу?

Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 № 1).

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Положения п. 6 ст. 258 НК РФ применяются только в отношении тех видов основных средств, которые не указаны в Классификации основных средств, включаемых в амортизационные группы (письма Минфина России от 20.02.2021 № 03-03-06/1/12083, от 27.07.2020 № 03-03-07/65415, от 29.10.2019 № 03-03-06/1/83286, от 06.09.2019 № 03-03-06/1/68909).

О мониторах

Ни в ОКОФ, ни в Классификации основных средств, включаемых в амортизационные группы, мониторы не указаны. Поэтому организация связи самостоятельно устанавливает срок полезного использования для мониторов с учетом технических условий или рекомендаций изготовителей.

Как правило, мониторы относят к 2-й амортизационной группе, в которую входит имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

О ноутбуках

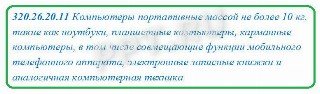

Ноутбуки согласно ОКОФ относятся к группировке под кодом 320.26.20.11 «Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника». Вместе с тем в Классификации основных средств, включаемых в амортизационные группы, в 2-й амортизационной группе числится следующее имущество.

Код по ОКОФ

Наименование группировки

Примечание

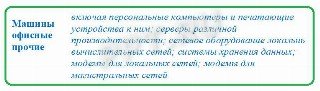

Машины офисные прочие

Включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей

Поскольку в Налоговом кодексе указано, что амортизационная группа для ОС выбирается согласно Классификации основных средств, включаемых в амортизационные группы, то ноутбуки можно включать в 2-ю амортизационную группу, к которой относится имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Ведь ноутбуки можно отнести к персональным компьютерам – технике, предназначенной для использования одним пользователем.

К сведению: Минфин в своих письмах добавляет: по вопросам, связанным с применением Классификации основных средств, включаемых в амортизационные группы, вопросам отнесения основных средств в состав соответствующих амортизационных групп следует обращаться в Минэкономразвития, а по вопросам, связанным с применением ОКОФ, – в Росстандарт, так как приказом именно этого органа принят и введен в действие ОКОФ (см., к примеру, письма от 29.10.2019 № 03-03-06/1/83286, от 29.08.2019 № 03-03-06/1/66442, от 30.07.2019 № 03-03-06/1/57096, от 27.06.2019 № 03-03-06/1/47117).

Считаем, что в рассматриваемом случае ноутбуки и мониторы в целях налогообложения прибыли правильно отнесены организацией связи к 2-й амортизационной группе, в которой числится имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.