Как сделать кредитный отчет бесплатно

С 2019 года вы можете дважды в год бесплатно получить кредитный отчет — информацию обо всех своих займах, кредитах и других финансовых обязательствах. Раньше отчет бесплатно получали раз в год, а за все остальные запросы приходилось платить.

Я получила такой отчет и расскажу, зачем он нужен и как стать его обладателем.

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.

Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

Как проверить свою кредитную историю бесплатно

Кредитная история (КИ) — информация о действиях клиента, связанных с займами (текущие и погашенные обязательства, заключенные договоры, просрочки). КИ является одним из важнейших инструментов, формирующих кредитную репутацию заемщика. Во многом ориентируясь на нее, банки и финансовые учреждения определяют, насколько платежеспособный и добросовестный клиент.

Кредитная история (КИ) — информация о действиях клиента, связанных с займами (текущие и погашенные обязательства, заключенные договоры, просрочки). КИ является одним из важнейших инструментов, формирующих кредитную репутацию заемщика. Во многом ориентируясь на нее, банки и финансовые учреждения определяют, насколько платежеспособный и добросовестный клиент.

Почему важно знать свою кредитную историю?

В КИ отражаются определенные данные:

- кредитные обязательства;

- оплата ЖКУ;

- алименты;

- услуги сотовых операторов и интернет-провайдеров;

- арендная плата за съем жилья.

В первую очередь способ позволяет узнать степень финансовой ответственности гражданина. Чем лучше КИ, тем выше шансы на одобрение кредита, получение лизинга, предоставление рассрочки.

Для банка важно, чтобы долговое обязательство было погашено полностью и своевременно.

Как проверить свою кредитную историю бесплатно через интернет?

Самый простой и надежный вариант — воспользоваться порталом Госуслуги, который с января 2019 года включил данную функцию в список своих возможностей. Проверка в режиме онлайн позволяет запросить информацию из БКИ (бюро кредитных историй) дважды в год в электронном виде. Письменный отчет по-прежнему предоставляется не чаще 1 раза в 12 месяцев.

На сайте можно выбрать подходящую организацию, где хранятся сведения о вашей КИ, и отправить запрос на выдачу необходимой информации.

ЦККИ и код субъекта

Центральный каталог кредитных историй Банка РФ является перечнем БКИ, в котором можно отыскать необходимую организацию. Суть аналогична нововведенной функции на сайте Госуслуги. Из каталога выбирается подходящая структура, в которую подается заявление о предоставлении нужной информации.

Код субъекта — уникальная буквенно-цифровая комбинация, дающая доступ клиенту к получению информации по КИ на официальном портале Банка России. Является неким аналогом PIN-кода от кредитной карты или пароля для авторизации на каком-либо сайте. Способ позволяет получить данные можно через интернет.

Бюро кредитных историй — коммерческая организация, занимающаяся сбором и сохранением сведений о приобретателе кредитами. Компании осуществляют деятельность согласно ФЗ № 218 «О кредитных историях», который был принят в 2004 году.

Банки заключают договоры с определенными бюро и передают туда поступающую информацию. Фактически БКИ — это крупный архив, хранящий финансовую информацию о клиентах. На основе собранных данных формируется кредитный рейтинг гражданина, являющийся основным параметром, по которому финансовые учреждения принимают решения по заявкам на кредит или займ.

БКИ обязаны предоставлять собранные о человеке данные минимум 1 раз в год, если гражданин подаст официальный запрос.

Эквифакс

Данное бюро является самым крупным в России. Предприятие оказывает услуги финансовым и кредитным учреждением по управлению рисками, борьбе с мошенничеством, аналитическим операциям, которые требуются для успешного ведения предпринимательской деятельности.

Национальное бюро кредитных историй — одно из самых крупных БКИ в РФ. Основные сферы деятельности организации:

- сбор и хранение кредитных историй;

- обеспечение защиты анонимных данных;

- разработка и внедрение уникальных методик вычисления кредитного рейтинга.

Организация активно сотрудничает с большим количеством коммерческих банков и микрофинансовых компаний.

Объединенное кредитное бюро — еще одно крупное БКИ, работающее на территории РФ. Компания занимается управлением рисками, кредитным портфелем и помогает противодействовать мошенникам.

В базе организации хранится более 371 миллиона кредитных историй, свыше 90 млн заемщиков и более 600 клиентов (банки, МФО).

Можно ли проверить свою кредитную историю по фамилии бесплатно?

Поскольку знать КИ крайне важно, следует периодически проверять необходимую информацию. Все вышеперечисленные БКИ и ресурсы позволяют выяснить нужные сведения. Для получения данных требуется:

- ФИО;

- паспортные данные;

- ИНН.

Пошаговый алгоритм на каждом сайте приблизительно одинаковый:

- Зарегистрироваться на официальном портале.

- Заполнить персональные данные в личном кабинете.

- Подтвердить регистрацию и электронную почту.

- Идентифицировать личность.

- В меню сайта выбрать пункт, связанный с запросом КИ.

Компания, которая следит за безопасностью конфиденциальных данных, не будет выдавать персональную информацию или данные по кредитной истории исключительно по фамилии. Потребуется подтверждение личности и заполнение анкеты.

Как исправить ошибки в своей кредитной истории?

Большинство ошибок и неточностей возникает, из-за человеческого фактора. Если выясняется, что в кредитной истории возникает какая-либо ошибка, ее необходимо исправить.

Озаботиться внесением корректировки должен сам заемщик. Для этого необходимо подать соответствующее заявление в БКИ. Организация проверяет и анализирует поданную информацию в течение 1 месяца. Если выявляется, что ошибка допущена банком, который передавал сведения в бюро, финансовое учреждение может быть оштрафовано.

Штрафные санкции могут быть назначены Банком России. Максимальная сумма может составлять 0.1% от уставного капитала банковской структуры, которая подала ошибочные данные.

- Выяснить код субъекта кредитной истории.

- Подать запрос в БКИ через сайт Банка России.

- Ожидать решения по вопросу.

Если решить вопрос через бюро не получается, следует обратиться в банк, откуда была передана информация. Если ни одна из принятых мер не принесла должного результата, гражданин имеет право подать на виновника появления ошибки иск в суд.

Как узнать свою кредитную историю и зачем это нужно?

Кредитная история — это ваше финансовое досье, показывающее, насколько вы примерный заемщик. В нем информация обо всех ваших кредитах и займах.

Если вы были созаемщиком или поручителем по кредиту, в вашей истории это тоже будет отображено. Также в нее могут внести сведения о ваших задолженностях по алиментам, услугам связи и ЖКХ, если есть судебное решение о взыскании этих долгов.

Банки, прежде чем выдать кредит, внимательно изучают кредитную историю потенциального клиента.

Любая организация может знакомиться с кредитными историями. В настоящее время практически все работодатели (особенно крупные компании) используют их для оценки личностных качеств соискателей, претендующих на управленческие должности. Например, считается, что если человек набрал много кредитов, да еще и платит по ним кое-как, то у него явные проблемы с принятием решений и хромает чувство ответственности.

Так что знакомство с собственной кредитной историей может быть очень полезно.

Все кредитные истории собраны в специальных организациях — бюро кредитных историй (БКИ). В настоящее время бюро в России 13: шесть — в Москве, два — в Ростове-на-Дону и по одному бюро в Санкт-Петербурге, Тюмени, Красноярске, Йошкар-Оле и в Камышине. Актуальный госреестр БКИ размещен на сайте Центробанка (www.cbr.ru) в разделе «Кредитные истории».

Бюро должны хранить кредитную историю заемщика в течение 10 лет со дня последнего изменения информации, содержащейся в ней. Потом история аннулируется. Реальна ситуация, когда кредитная история одного заемщика в разрозненном виде хранится в нескольких бюро. Так получается, когда заемщик берет кредиты в разных банках, которые, в свою очередь, сотрудничают с разными бюро.

Как узнать о кредитной истории и как ее получить?

Выяснить, в каких бюро находится ваша кредитная история, можно несколькими способами.

- Способ 1 (самый простой, быстрый и бесплатный). Получить сведения с помощью портала gosuslugi.ru, если вы на нем зарегистрированы.

В разделе «Категории услуг» выбираете «Налоги и финансы» — «Сведения о бюро кредитных историй».

- Способ 2 (тоже бесплатный, но уже не такой простой и быстрый). Через сайт ЦБ сделать запрос в Центральный каталог кредитных историй.

Но для этого вам нужно знать свой код субъекта кредитной истории. Это комбинация из русских либо латинских букв и цифр.

Такой код вы можете поискать в своих старых кредитных договорах. Если не сможете их найти, попробуйте выяснить код в банке, где последний раз брали кредит. Либо можно сформировать новый код, обратившись с паспортом в любой банк или любое бюро кредитных историй. Некоторые банки и бюро позволяют делать это дистанционно. Но за это придется заплатить около 300 руб.

Учтите, что код формируется в течение 10 дней. Только потом вы сможете через сайт ЦБ сделать запрос (www.cbr.ru — Кредитные истории — Запрос на предоставление сведений о бюро кредитных историй). Ответный список бюро приходит быстро — в течение получаса.

- Способ 3 (быстрый, но платный). Через посреднические сервисы.

Специализированные порталы (к примеру, www.banki.ru или www.akrin.ru) предлагают онлайн-услуги, в частности узнать список БКИ, где хранится ваша кредитная история. Обойдется это примерно в 300 руб.

Запрос в Центральный каталог кредитных историй за плату можно также направить:

- через любой банк;

- через отделение связи, отправив телеграмму;

- через нотариуса.

Если на ваш запрос из Центрального каталога кредитных историй о списке бюро, где хранится ваша кредитная история, пришел ответ «Информация не найдена. Уточните реквизиты запроса», это может означать следующее:

- у вас нет кредитной истории, к примеру она уже аннулирована;

- вы, заполняя запрос, допустили опечатку в своих ф. и. о. или реквизитах паспорта;

- вы указали неверный код субъекта кредитной истории (если направляли запрос через сайт ЦБ);

- вы недавно сменили паспорт и в запросе ввели данные нового паспорта. Тогда как ваша кредитная история была сформирована еще на предыдущий паспорт. В таком случае целесообразно повторить запрос в Центральный каталог кредитных историй с указанием реквизитов прежнего документа.

В каждом бюро, где хранится ваша кредитная история, вы можете запрашивать ее бесплатно не раз в год, как раньше, а два раза в год. При этом в бумажном виде отчет вам предоставят только один раз. Если вы исчерпаете этот бесплатный лимит, то сможете получить кредитную историю за деньги — 450 — 500 руб. за третий и последующие экземпляры.

Вариантов, как обратиться в бюро кредитных историй, несколько:

- лично прийти в офис бюро с паспортом. Там заполняете запрос по определенной форме и через 10 — 20 минут вам выдадут кредитную историю;

- самостоятельно заполнить форму запроса (обычно она размещена на сайте конкретного бюро) и отправить его в бюро по почте.

Но в этом случае ваша подпись на заявлении должна быть нотариально заверена;

- направить в адрес бюро телеграмму, заверенную почтовым оператором, с просьбой предоставить кредитный отчет. В телеграмме укажите email или адрес, на который хотите получить свою историю. На почте вам также понадобится паспорт;

- направить форму запроса в бюро по электронной почте. Но этот вариант только для тех, у кого есть усиленная электронная подпись.

Во всех случаях дистанционного обращения в бюро вам должны выслать кредитную историю в течение 3 рабочих дней с момента запроса.

Можно также получить кредитную историю, в частности онлайн, за деньги у организаций — партнеров конкретного бюро. Обычно они указаны на его сайте. Стоимость услуги — около 1000 руб.

В полученной кредитной истории может быть указан ваш индивидуальный кредитный рейтинг. Каждое бюро формирует его по собственным критериям, поэтому в разных бюро у вас может быть разный рейтинг.

Как внести изменения (дополнения) в кредитную историю?

Просматривая свою кредитную историю, вы обнаружили в ней неверные данные, например по кредиту числится просрочка, хотя он давно уже погашен? Их можно исправить. Для этого нужно подать в БКИ — лично или по почте — заявление о внесении изменений и (или) дополнений в вашу кредитную историю, его бланк обычно размещен на сайте конкретного бюро. К заявлению приложите документы, подтверждающие ваши доводы. Например, справку из банка, что у вас перед ним нет неисполненных кредитных обязательств.

Бюро, в свою очередь, сделает запрос в банк, предоставивший спорные сведения. Банк либо обновит информацию, либо напишет мотивированный отказ. В любом случае бюро обязано в течение 30 дней со дня получения заявления известить вас о результатах.

Как проверить свою кредитную историю онлайн

Может быть, вы собираетесь купить квартиру в ипотеку или оформить кредит, а может, просто хотите убедиться, что с вашей кредитной историей все в порядке.

Как найти свою кредитную историю, куда обращаться и нужно ли платить за отчет – разберемся подробнее.

Зачем проверять свою кредитную историю

Кредитная история (КИ) — это подробный свод данных о текущих и погашенных заемщиком задолженностях, а также о заявках на кредиты и добросовестности их возврата. В этом документе содержатся персональная информация, а также сведения о суммах, условиях и своевременности выплаты кредитов, всех просрочках платежей и многое другое — более подробно ознакомиться с содержанием и особенностями этого документа можно в отдельной статье.

Чаще всего интерес к этим данным возникает при оформлении кредитного продукта или ипотеки. Но иногда лучше запросить отчет по КИ заранее, перед подачей заявки. Так, в случае, если с ней что-то не так, можно своевременно исправить ее.

Еще одно полезное применение кредитной истории — проверка своих обязательств. Например, после закрытия ипотеки не лишним будет через некоторое время ознакомиться с данными и убедиться, что все платежи в ней отмечены, а заем числится погашенным.

Важный повод проверить кредитную историю — утеря паспорта или вероятность получения доступа к банковским приложениям третьими лицами. В этом случае важно проверить, не воспользовались ли вашими документами или данными злоумышленники – точно ли ваша история «ваша».

Кроме того, если вы регулярно получаете кредиты, проверять кредитную историю стоит профилактически, чтобы контролировать правильность поступающих в нее данных и исключить ошибки, способные испортить ее.

Где узнать свою кредитную историю

Информация о заемщике хранится в бюро кредитных историй — БКИ. По данным Банка России, на апрель 2023 года в России насчитывается 6 таких организаций:

Ваша кредитная история может храниться в одном или сразу в нескольких: каждый банк сам решает, с каким именно бюро он будет сотрудничать.

После этого можно будет обратиться в нужное БКИ. В случае, если данные хранятся одновременно в нескольких организациях, информацию придется запросить в каждой из них. Получить доступ к своей кредитной истории можно несколькими способами, как платными, так и бесплатными.

Как узнать, где хранится кредитная история?

Для начала нужно узнать, где находятся ваши данные:

- Через Госуслуги. Для этого понадобится подтвержденная учетная запись. На Госуслугах можно подать заявление на предоставление данных в Центральный каталог кредитных историй — ЦККИ. Ответ со списком нужных вам БКИ придет в личный кабинет.

- Через сайт Центрального Банка. Понадобится предварительно узнать свой код субъекта кредитной истории — уникальную комбинацию букв и цифр. Для этого можно обратиться в отделение банка, ранее выдававшего вам кредит, или найти их в своем экземпляре кредитного договора. Зная свой код субъекта, можно отправить запрос на получение сведений о хранящих ваши данные БКИ на официальном сайте Центрального банка. Ответ со списком нужных бюро ЦБ пришлет на почту.

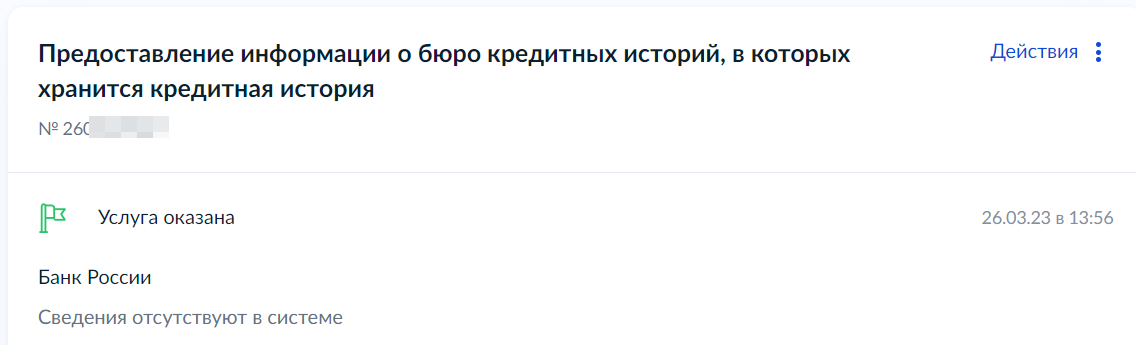

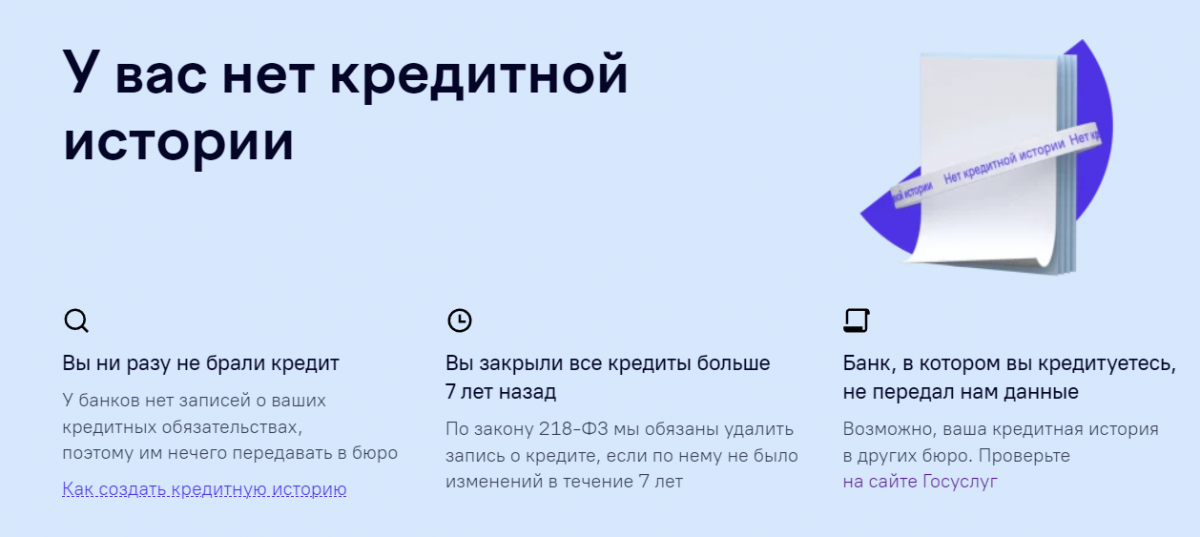

В некоторых случаях вы можете получить оповещение о том, что ваша кредитная история отсутствует.

Оповещение из личного кабинета портала Госуслуги

Такое оповещение можно получить и при обращении в БКИ, если там отсутствует информация о вашей КИ.

На снимке указаны причины, почему может не быть кредитной истории.

Помимо этого, существует и другой вариант – данные были оформлены на другой документ. Чаще всего такая ситуация возникает после замены паспорта. Если это произошло, можно отправить запрос в ЦККИ через сайт Банка России для уточнения реквизитов.

Как бесплатно заказать свою кредитную историю в БКИ?

Когда информация о БКИ получена, нужно зарегистрироваться на сайте нужного, подтвердив учетную запись с помощью Госуслуг.

Так как вы автоматически предоставляете бюро доступ к своей личной информации, авторизовавшись через Госуслуги, вы можете отправить онлайн запрос на доступ к кредитной истории. Но есть и другие способы, например, по почте (вам потребуется нотариальное заверение подписи). Лучше всего уточнить варианты в вашем БКИ.

Каждое БКИ предоставляет два бесплатных запроса кредитной истории в год, на бумажном носителе – один. Поэтому если вы проверяете свои данные о задолженностях раз в полгода — процедура будет абсолютно бесплатной.

Стоит ли проверять КИ платно?

Да, если вам нужна актуальная информация, а бесплатный лимит исчерпан. Также платный доступ предоставляют некоторые сторонние сервисы, стоимость варьируется в зависимости от посредника.

Пользуйтесь только теми сервисами и официальными сайтами, которым можно доверять. Помните, что ваша личная информация не должна попасть к злоумышленникам.

Как часто обновляется кредитная история?

Согласно 218-ФЗ банки и другие компании обязаны передать новую информацию в БКИ в течение 3 рабочих дней. Затем потребуется ещё 1 рабочий день, чтобы бюро внесло изменения. Однако могут быть и более длительные сроки, поэтому отправлять новые запросы ежедневно нецелесообразно.

Можно ли узнать кредитную историю другого человека?

Свободно получить данные из кредитной истории другого человека невозможно — это закрытая информация, доступная только с самому заемщику и компаниям, которым он дал письменное согласие на ознакомление с ней. Чтобы получить доступ к чужой кредитной истории, необходимо быть представителем такой компании.

Однако для физических лиц все же есть один способ законно получить данные чужой КИ — стать полномочным представителем заемщика, оформив доверенность на получение этих сведений. Простой письменной формой обойтись не получится — бумагу придется сначала заверить у нотариуса.

Можно ли оспорить кредитную историю?

Оспорить кредитную историю можно только в одном случае — если в ней обнаружилась ошибка. В этом случае информация направляется в ЦККИ через сайт Банка России или непосредственно в нужное БКИ. Однако важно помнить, что обмануть систему и исправить реальные данные в кредитной истории таким образом не получится, потому что вся информация будет тщательно проверена.

А вот улучшить свою кредитную историю действительно можно. Например, можно взять небольшой кредит и своевременно погасить его без просрочек. Это создаст новую историю отношений с банком и частично перекроет прошлые «темные пятна», если таковые были. Особенно актуально такое улучшение перед оформлением крупного займа, например ипотеки.

Более подробно о разных способах улучшить кредитную историю можно прочитать в отдельной статье «Как повысить низкий кредитный рейтинг?».

Подводим итоги

Где бесплатно посмотреть кредитную историю?

Бесплатно узнать свою кредитную историю онлайн можно 2 раза в год, направив запрос через сайты тех БКИ, в которых хранятся эти данные. Узнать список нужных бюро можно через Госуслуги или сайт Банка России.

Сколько раз можно делать запрос на кредитную историю?

Запрос в бюро кредитных историй можно делать неограниченное количество раз, но все запросы сверх двух в год – платные.

Как посмотреть предыдущие отчёты?

Чаще всего в личном кабинете на сайте БКИ – они хранятся в соответствующем разделе.