Почта банк договор расторгнут смс что значит

Ищете удобный способ прекращения подписки? Обратите внимание на Mail Bank. С нашей инновационной SMS-услугой расторгнуть договор еще никогда не было так просто.

Больше не нужно тратить время на поход в отделение или телефонный звонок, когда можно просто отправить SMS-сообщение для расторжения договора. Больше нет необходимости держать трубку или оформлять документы, отнимающие много времени.

В Почта Банке понимают, что Ваше время дорого. Именно поэтому мы разработали это быстрое и удобное решение. Независимо от того, хотите ли вы расторгнуть тарифный план на мобильную связь, страховой полис или любой другой договор, наш SMS-сервис поможет вам в этом.

Как это работает? Все просто. Просто отправьте текстовое сообщение с информацией о вашем контракте и просьбой о расторжении договора на специальный номер SMS. Наша команда сделает все остальное и обеспечит немедленное расторжение договора.

Вам не нужно беспокоиться о безопасности вашей информации. Мы серьезно относимся к защите информации и принимаем все необходимые меры для обеспечения сохранности ваших персональных данных.

Так зачем же ждать? Попрощайтесь с долгой и утомительной процедурой расторжения договора и воспользуйтесь удобным SMS-сервисом Почта Банка уже сегодня.

Japan Post Bank: введение SMS-расторжения договоров

Устали от долгосрочных контрактов со своим банком? Японский Почтовый Банк предлагает удобное решение проблемы с помощью SMS-сервиса «Расторжение договора».

Наша инновационная услуга позволяет легко расторгнуть договор с Japan Post Bank с помощью простого SMS-сообщения. Больше нет необходимости в бесконечной бумажной волоките и длительном ожидании. Только быстрый и эффективный процесс позволяет вам контролировать свое будущее финансовое положение.

Как это работает? Очень просто! Просто отправьте SMS-сообщение на наш специальный номер с информацией о Вашем запросе на расторжение договора, а наши сотрудники позаботятся обо всем остальном. Вы получите подтверждающее сообщение об успешном расторжении договора и сможете спокойно изучить другие варианты банковского обслуживания.

Мы в Постбанке понимаем, что со временем Ваши финансовые потребности могут измениться. Поэтому мы разработали эту услугу, чтобы помочь клиентам сменить банк и изучить новые возможности без лишних хлопот. Если вы ищете более выгодные тарифы, индивидуальный подход или хотите начать все с чистого листа, наша услуга SMS-расторжения договора поможет вам на каждом шагу.

Попрощайтесь с неинтересными контрактами!

Вам надоело попадать в ловушку контрактов, которые не отвечают вашим потребностям? Попрощайтесь с головной болью, заключая контракты с решениями без проблем. Мы понимаем, что жизнь меняется, и ваш контракт тоже. Наши инновационные услуги позволяют заключать контракты без осложнений.

Наша команда экспертов стремится обеспечить вам беспроблемную и не вызывающую стресса работу. Мы берем на себя всю бюрократию и переговоры, чтобы вы могли сосредоточиться на том, что для вас важнее всего. Будь то контракт на мобильную связь, спортивный зал или договор аренды, мы позаботимся о вас.

Забудьте о бесконечных телефонных звонках и утомительной переписке по электронной почте. С нашей услугой вы сможете распрощаться со старым контрактом всего за несколько кликов. Мы предоставляем удобную электронную платформу, на которой вы можете инициировать процесс подачи претензий и следить за его ходом в режиме реального времени.

Не позволяйте контракту мешать вам искать новые возможности. Попрощайтесь с контрактом без проблем и откройте для себя будущее, полное возможностей. Свяжитесь с нами прямо сейчас, чтобы узнать, чем мы можем вам помочь. Узнайте больше о наших услугах и о том, как мы можем помочь снять с Вас контрактные обязательства.

Наслаждайтесь легкостью завершения работы с помощью SMS

Ищете надежный и эффективный способ завершения SMS-сообщений? Услуга SMS Finish обеспечит вам удобство, необходимое для эффективной работы с целевой аудиторией.

С помощью услуги SMS Finish вы можете легко отправлять и получать SMS-сообщения из любой точки мира. Если вам необходимо отправить важное уведомление, маркетинговое сообщение или оповещение, наш сервис гарантирует быструю и надежную доставку вашего сообщения.

Услуга SMS Finish предназначена для бесперебойной и беспроблемной доставки. Мы предлагаем конкурентоспособные цены, реальные отчеты о доставке и всестороннюю аналитику, позволяющую отслеживать успех ваших кампаний. Простая в использовании платформа позволяет управлять SMS-кампаниями, планировать сообщения и отслеживать статус доставки в одном месте.

Независимо от того, являетесь ли вы малым или крупным предприятием, наша услуга SMS Finish будет соответствовать вашим потребностям. Мы предлагаем гибкие тарифные планы и настраиваемые функции, чтобы вы могли получить максимальную отдачу от наших услуг. Наша специализированная служба поддержки всегда готова помочь в решении любых вопросов или проблем, которые могут возникнуть.

Не теряйте легкость и эффективность работы с SMS. Попробуйте наши услуги уже сегодня и почувствуйте разницу, которую они могут привнести в ваш бизнес.

Безопасные и надежные услуги

Ищете надежный и безопасный сервис, который обеспечит все ваши потребности? Не сомневайтесь! Мы предлагаем лучшие решения для обеспечения безопасности и спокойствия данных.

Современные технологии и передовые методы шифрования обеспечивают высочайший уровень безопасности вашей ценной информации. Наша команда экспертов стремится защитить ваши данные от возможных угроз и гарантирует, что ваша личная и финансовая информация всегда останется конфиденциальной.

Приоритетом для нас является не только надежность, но и безопасность. Наши услуги отличаются надежностью и эффективностью, позволяя получать доступ к информации и управлять ею без сбоев и задержек. Независимо от того, отправляете ли вы важные документы или проводите электронные транзакции, наши услуги обеспечивают стабильную работу, на которую можно положиться.

Пользователи — Оцените удобство дружественного интерфейса. Это позволяет без особых усилий просматривать функции. От управления своим счетом до отслеживания транзакций — наши услуги позволяют экономить время и избавляют от лишних хлопот.

Станьте одним из тысяч довольных клиентов, которые уже пользуются нашим надежным и безопасным сервисом. Не идите на компромисс с безопасностью данных — выбирайте нас, чтобы не беспокоиться. Зарегистрируйтесь прямо сейчас и наслаждайтесь спокойствием надежного и безопасного сервиса.

Быстрый и эффективный процесс

Вам надоело стоять в больших очередях и сталкиваться с медленным обслуживанием? С нашим быстрым и эффективным процессом вы сможете распрощаться с этими разочарованиями и получить все в кратчайшие сроки.

Наши специалисты работают над тем, чтобы обеспечить бесперебойную работу. Мы оптимизировали процесс и позаботились о том, чтобы все прошло гладко от начала до конца.

От открытия нового счета до подачи заявки на кредит — наш быстрый и эффективный процесс экономит время и силы. Нет необходимости тратить время на заполнение форм и ожидание одобрения.

Передовые технологии ускоряют процесс без ущерба для качества. Используя нашу онлайн-платформу, вы можете легко выполнить всю работу самостоятельно, избавившись от необходимости многократного посещения отделения банка.

Не позволяйте медленному и неэффективному обслуживанию сдерживать вас. Насладитесь быстрым и эффективным процессом и выполняйте все дела в кратчайшие сроки. Для получения дополнительной информации свяжитесь с нами прямо сейчас!

Пользуйтесь преимуществами расторжения договора на рассылку SMS в почтовом отделении

Устали от длительных и сложных процедур расторжения договора? Попрощайтесь с утомительными процедурами и оцените удобство расторжения контракта с помощью SMS от Japan Post Bank. Выполните несколько простых шагов, и вы сможете расторгнуть договор без лишних хлопот и бумажной волокиты.

Расторжение контракта с помощью SMS от Japan Post Bank избавит вас от необходимости стоять в длинных очередях и часами разговаривать по телефону со службой поддержки. Просто отправьте SMS-сообщение на наш специальный номер, и наша автоматизированная система проведет вас через весь процесс.

Расторжение контракта с Postbank SMS не только быстрое и простое, но и дает Вам возможность отказаться от контракта в любое время и из любого места. Находясь дома, на работе или в дороге, вы можете управлять своим контрактом с помощью простого текстового сообщения.

Будьте уверены, что контракт будет расторгнут безопасно и эффективно. Наша система отправляет SMS-сообщение с подтверждением того, что Ваш договор с Почта Банком успешно расторгнут.

Не позволяйте сложной процедуре расторжения договора затянуть вас. Узнайте о преимуществах SMS-расторжения договора с Почта Банком прямо сейчас и легко управляйте своим договором.

Почта банк договор расторгнут смс что значит

С января 20го года держу срочный вклад в этом банке. Под конец второго года решил проверить состояние своего счета через приложение мобильного банка. За это время сменил телефонный аппарат на новый. Приложение мобильный банк стоит на одном аппарате, а сим карта с номером телефона на другом. При попытке входа в приложение был запрошен код из СМС сообщения. Однако в СМСке было сообщение, что целях безопасности отправка на ваш телефон сообщений с кодами приостановлена, обратитесь в отделение банка.

10 января 2022 года в 15:50 я пришел в отделение по адресу г. Москва бульвар Яна Райниса д.22 который находится в отделении почты. И вот тут началось самое интересное! У стойки стоял клиент за ним в очереди стяла женщина, был третьим в очереди. Операционистка провозилась с одним клиентом минут 30 затем началась эпопея со следующим клиентом еще минут на 30.

Первый клиент ушел, судя по его виду, не с тем результатом на которое он рассчитывал. Следующая женщина тоже уже была на взводе. У нее перестали приходить уведомления и операционистка 30 мин решала этот вопрос. Увидев меня она поинтересовалась, Я тоже в очереди стою или нет. Получив утвердительный свет она заявила, что я могу не ждать потому что она сейчас уйдёт на обед. Это после часа ожидания в очереди я только-только узнаю что я могу идти на все четыре стороны. Я был не согласен с таким подходом и потребовал чтобы меня обслужили.

Я показал СМС сообщение, которые пришли мне на телефон и попросил восстановить отправку с кодами. Операционистка заявила, что надо включать СМС уведомления стоимостью 69 рублей. Я заявил, что мне не нужны ваши платные услуги. Восстановите отсылку кодов без которых я не могу войти в приложение. Однако операционистка меня не слушала.

Она взяла мой телефон и начала его настраивать. Я потребовал, что бы она прекратила настройку моего аппарата без моего согласия. На, что я услышал откровенное хамство, СМС это мои проблемы. Я могу идти к своему оператору связи и с ним разбираться. А она сама сейчас уйдет, уволится а я могу звонить куда хочу, писать куда хочу и ей на меня, не знаю что.

Я забрал свой телефон, вышел из отделения и позвонил в службу поддержки где настойчиво оставил свою претензию на их сотрудника. Ответ из службы меня поверг просто в шок. там написали, что я сам дурак. Что мне предложили включить услугу, а я отказался. И все! Мне пришлось идти в другое отделение где мне все включили за 5 минут без платных услуг.

В феврале заканчивается срок вклада и я ухожу из этого, с позволения сказать, учреждения. На сообщение из службы поддержки я потребовал сообщить мне порядок расторжения договора с банком с удалением моих личных данных и фотографий лица которые они делают при каждом обращении.

Зачем банк расторгает кредитный договор?

Часто ли вы слышите о том, как порой глупо ведут себя банки в России?

Часто ли вы слышите о том, как порой глупо ведут себя банки в России?

— вместо конкретного срока в договоре поручительства пишут «до исполнения основного обязательства», а затем пропускают установленный законом годичный срок и теряют требование к поручителю;

— вместо нормального залога зачем-то берут залог товаров в обороте, а потом жалуются, что он не работает;

— и наконец, расторгают кредитный договор вместо того, чтобы потребовать досрочного возврата кредита!

О последней глупости мне доводилось слышать особенно часто. Давайте разберемся, зачем банки ее совершают, и что это вообще такое – расторжение кредитного договора.

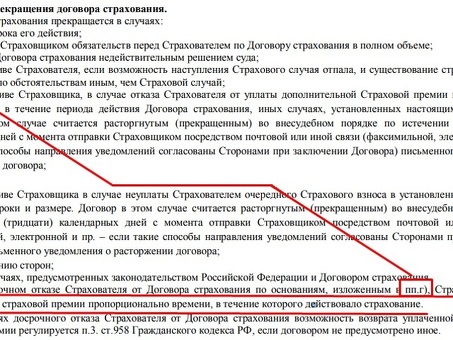

К чему приводит расторжение, сказано в п. 9 Постановления Пленума ВАС № 35 от 6.06.2014 «О последствиях расторжения договора» (Постановление № 35):

9. Если предметом расторгнутого договора является обязанность одной стороны передать имущество в собственность другой стороне договора, принявшей на себя обязанность по возвращению имущества такого же рода и качества (например, заем, в том числе кредит; хранение товара с обезличением), то к отношениям сторон подлежат применению положения

договора о порядке исполнения обязательства по возврату имущества, а также нормы закона, регулирующие исполнение соответствующего обязательства.Все условия расторгнутого договора о процентах, неустойке, а также все обязательства, обеспечивающие исполнение обязанности по возврату имущества, сохраняются до полного исполнения этой обязанности. В таких случаях положения главы 60 ГК РФ к отношениям сторон расторгнутого договора применению не подлежат.

Соответственно, после расторжения заемщик по-прежнему обязан вернуть кредит, и к этой обязанности применяются все положения кредитного договора – о порядке возврата, о процентах за пользование денежными средствами, о неустойке за просрочку и т.д. Но если все условия договора продолжают применяться, зачем вообще его расторгать?

Одно значимое условие все же перестает действовать, см.: п. 3 Постановления № 35:

3. Разрешая споры, связанные с расторжением договоров, суды должны иметь в виду, что по смыслу пункта 2 статьи 453 ГК РФ при расторжении договора прекращается обязанность должника совершать в будущем действия, которые являются предметом договора(например, отгружать товары по договору поставки, выполнять работы по договору подряда, выдавать денежные средства по договору кредитаи т.п.) [выделено мной – П.П.].

Значит, банк расторгает кредитный договор, чтобы снять с себя обязанность по кредитованию. Разумеется, это актуально только тогда, когда за ним сохраняется данная обязанность. Например, по договору об открытии кредитной линии банк обязан выдавать транши по заявкам заемщика, но расторжение освободит его от предоставления новых денег.

Много ли кредитных линий в общей массе кредитных договоров? Нужно признаться, что не много. Кредитные линии встречаются в коммерческой практике, но учитывая объемы ипотечного и потребительского кредитования большая часть кредитов выдается единовременно после заключения договора. В этих случаях банку незачем расторгать договор, так как после предоставления оговоренной суммы у него уже нет никаких обязанностей перед заемщиком, а значит, расторжение не принесет ему никакой пользы. Странное дело, но почему-то чаще всего расторгаются именно потребительские кредиты.

Может быть, банки попросту не различают расторжение договора и требование о досрочном возврате кредита (акселерация). Это бы объяснило, почему расторжение так распространено: каждый раз, когда нужно досрочно взыскать кредит, банк расторгает договор.

Эти действия следует отличать друг от друга. Акселерация приводит к изменению срока возврата кредита, не затрагивая прочих условий договора. Например, кредит подлежал возврату аннуитетом в течение трех лет, а после акселерации он должен быть возвращен в течение 10 дней. В свою очередь расторжение договора, как мы уже выяснили, приводит к прекращению обязанности банка предоставлять новые транши. В остальном условия договора без изменений применяются к обязанности заемщика вернуть деньги. Строго говоря, не меняется даже срок возврата.

На практике банки уведомляют заемщика обо всем и сразу – и об акселерации долга, и о расторжении договора. Потому что «больше не меньше» и «хуже не будет». В результате, банк достигает поставленной цели, и кредит подлежит немедленному возврату, но расторжение договора к этому не имеет никакого отношения.

Может быть, объяснение содержится в Федеральном законе от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»? Так, в п. 12 ст. 7 и в ст. 14 законодатель предлагает банку расторгнуть кредитный договор в случае просрочки заемщика или при нарушении им обязанности по страхованию.

Вместе с тем, право на расторжение всегда упоминается наряду с акселерацией: «…кредитор вправе потребовать досрочного возврата оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами и (или) расторжения договора потребительского кредита (займа)…». Союзы «и (или)» подсказывают нам, что законодатель различает требование о досрочном возврате и расторжение договора. Различие кажется очевидным – первое приводит к изменению срока возврата кредита, а второе прекращает на будущее обязанность банка выдавать кредитные средства.

Но после прочтения пункта 13 ст. 7 Закона возникают сомнения. В нем сказано, что за нарушение целевого использования кредита кредитор «…вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа)». Значит, понятия «отказа от дальнейшего кредитования» и «расторжение кредитного договора» законодатель тоже различает. Чем он при этом руководствуется, совершенно не понятно.

Но одно можно сказать точно – положения Закона явно не могут объяснить стремление банков расторгать кредитные договоры. Никакого дополнительного смысла Закон расторжению не придает.

Может быть, ответ следует искать не в законе, и даже не в судебной практике, а там, где его меньше всего ожидаешь встретить – в письмах Минфина от 18.04.2007 N 03-03-05/96 и ФНС от 28.05.2007 N ММ-6-02/426@.

Всем известно, что по условиям кредитного договора заемщик должен выплачивать проценты. Но иногда эти проценты становятся для банка настоящей головной болью.

У каждого банка есть портфель невозвратных кредитов, по которым заемщики не вернут ни сам кредит, ни проценты. Например, невозвратной оказывается львиная доля потребительских кредитов. Хотя кредиты не вернут, проценты по ним по-прежнему начисляются. Сумма этих процентов с точки зрения налогового учета считается доходом банка. От постоянного начисления процентов растет налоговая база по налогу на прибыль, а это, при прочих равных, увеличивает сумму налога, которую банк заплатит в бюджет. В результате, проценты банк не получает, а налог с них уплачивает.

Казалось бы, немного лишнего налога на прибыль – мелочь. Но если учесть объемы невозвратных кредитов, то эта мелочь превратится в реальную финансовую и операционную проблему.

Банки придумали решение еще в начале 2000-хх: раз все беды возникают из-за процентов, лучше всего их просто не начислять. Вот только чем обосновать такое решение, тем более что заемщик не торопится возвращать кредит?

В 2007 году Минфин и ФНС дали ответ на этот вопрос:

Таким образом, в соответствии с положениями главы 25 Кодекса, основанием для начисления в налоговом учете дохода в виде процентов является действующее долговое обязательство, условиями которого предусмотрена уплата процентов.

В связи с этим Департамент поддерживает позицию ФНС России в том, что начисление банком доходов в виде процентов по кредитному договору производится, пока существуют взаимные обязательства по договору в соответствии со статьей 809 ГК РФ.

При этом с момента прекращения долгового обязательства основания для начисления процентов в налоговом учете, по нашему мнению, отсутствуют. При расторжении договора кредитаили прекращении данного долгового обязательства иным образом начисление процентов в налоговом учете прекращается, поскольку отсутствует само долговое обязательство.»

В дальнейшем эта позиция неоднократно повторялась и поддерживается до сих пор, см.: письма Минфина России от 27.02.2009 N 03-03-06/2/30, от 18.04.2007 N 03-03-05/96, ФНС России от 28.05.2007 N ММ-6-02/426@, УФНС по Москве от 27.09.11 N 16-15/093509@.1 и др.

Получается, Минфин и ФНС считают, что расторжение кредитного договора влечет прекращение долгового обязательства (?), а это означает, что проценты за пользование кредитом больше не начисляются. Не будем подробно останавливаться на этой позиции. Конечно, с гражданско-правовой точки зрения она неверна: расторжение договора не прекращает обязательство заемщика по возврату кредита. Но ведь цель писем была совсем в другом. Банки искали законный способ остановить начисление процентов, чтобы не платить дополнительный налог на прибыль, и они его нашли.

Интересно то, что судебная практика давно определилась с последствиями расторжения кредитного договора, за исключением редких девиаций судов общей юрисдикции. Сегодня нет никаких сомнений в том, что расторжение само по себе не останавливает проценты. Тем не менее банки, ориентируясь на письма 2007-го года, расторгают кредитные договоры, только чтобы проценты перестали начисляться. Более того, некоторые из них еще и в суд обращаются с требованием расторгнуть договор.

Со стороны это выглядит нелепо. Но неумолимая бухгалтерия подгоняет, а юристы банков, вопреки здравому смыслу, продолжают заявлять о расторжении. И надо сказать, что ситуация не изменится, пока позиция налоговой службы сохраняет актуальность. Но, прежде чем ее менять, стоит сначала назвать альтернативу действующему порядку «отмены процентов», иначе за цивилистическую стройность придется платить в бюджет.

Как приложение Почта Банка на нас 100 000 долга повесило

Из любимого жанра «пригорело» и «сами виноваты».

Давайте я вам про «Почта Банк» расскажу и про их мобильное приложение, с помощью которого они разводят доверчивых людей на бабки.

Моя жена купила в кредит ноутбук, и оформлением кредита занимался данный банк. Минут 15-20 все это заняло в магазине. Переплата, конечно была, но не так чтобы и большая. По крайне мере, некоторые из продавцов, этот же ноут пытались продать по цене кредита. Оплату делали через мобильное приложение «почтового» банка. Удобно же – не нужно к банкомату идти или в «филиал ада на земле» – почту.

Время от времени, в приложении выскакивало окошечко с надписью «вам одобрен кредит» и, если согласившись, нажать на кнопочку, оно сообщало, что для оформления кредита нужно идти к ним в банк. Но когда настал последний платеж за ноут, приложение повело себя не очень стандартно. Окошечко вместо того, чтобы послать опять в пеший тур до офиса банка, сообщило – «кредит выдан, бабки пришли на счет». Неожиданно. Но с другой стороны даже удобно. С женой порадовались достижению прогресса, погрустили, что опять будем сидеть в кредитной кабале и начали составлять список покупок. Короче, вели себя как идиоты.

Похмелье было неприятное. На следующей день, зайдя на сайт банка в личный кабинет увидели неожиданное. Одобренный кредит был в 300 тысяч (немного округляю), смс-ка о переводе была именно про эту сумму, но на сайте было написано, что дали нам 400 штук. Если нам дали 400, то на счету они и должны были быть, верно? Но это логика, а тут математика. Те же самые 300. Куда мы потратили сотку деревянных за ночь? Не помню никакого кутежа. Оказалось, что банк подумал за нас и накинул денег сверху, чтобы заплатить за страховку. На добровольное страхование жизни. Ну а чо, полезно же. Вдруг клиент во время платежей за кредит, лапки откинет. С такими-то процентами.

Следите за руками: «Мы вам даем 300, но сверху добавляем еще 100, и вы нам должны уже 400. Потом 100 отдаем страховой компании, но проценты все равно начисляем на всю сумму в 400». По-моему, гениальный развод. Это вам не какой-нибудь МММ, тут чувствуется высшее юридическое образование.

Сказал ли нам банк, что сумма кредита отличается от оговоренной? Нет. Сообщил, что, беря кредит, мы еще и на страховку подписались? Тоже нет. Не побоюсь этих слов, но все это смахивает на «незаконное навязывание услуг» и даже «мошенничество». Отметим, что само приложение у банка весьма глючное и зависающие, но точно оно нам про другую сумму кредита не сообщало.

В общем полезли мы искать в интернете, как от данной беды открестится. И оказалось, что наш Центральный банк, который мы нежно любим за курс рубля, выпустил специальное постановление, что в течение 14 календарных дней можно отказаться от заключенного договора страхования жизни. Называется это «период охлаждения». Ну это по типу, если тебе жена не понравилась в брачную ночь, у тебя есть две недели, чтобы росписи в свидетельстве о браке аннулировать. Хоть что-то полезное от Центробанка.

Пишем в «Почта Банк» — «мы законы знаем, давайте нам страховку отменяйте, а кредит пересчитывайте». Нам вежливо отмечают: «Рады приветствовать Вас в Клиентской службе «Почта Банка»! Для отключения услуги обратитесь в страховую компанию». Вежливо, но далеко послали. Ибо нет этой страховой компании в нашем городе.

Вот мы и добрались до момента «пригорело».

Банк согласился выполнять функции страховой компании, когда договор с нами заключал. Но те же самые функции с себя снимает, когда заслышал, что договор мы хотим расторгнуть. «Незаконно впарить страховку – 100 тысяч, послать недовольных клиентов – бесценно». Знаете, что это напоминает? Купили вы в магазине колбасу, пришли домой – а там плесень. Понесли обратно в магазин, а там вам и говорят – идите и сдавайте колбасу производителю. Такое бывает? Вряд ли. Именно продавец и принимает обратно некачественный товар. Чем банк лучше магазина? С чего бы это ему нарушать права покупателей?

Те же самые сотовые операторы, которые любят подключать людей на всякие платные сервисы, сами их и отключают, а не направляют к владельцам сайтов, где такую заразу можно подцепить.

В общем теперь нужно еще успеть подать в страховую заявление (Которая кстати, «ВТБ-Страхование» и принадлежит ВТБ, им же и «Почта Банк» принадлежит. Удобно, да?), чтобы они договор аннулировали. И согласиться ли они? Возместит ли банк проценты, которые успел на нас повесить за незаконную услугу? Короче, одни вопросы.

Пойду еще жалобу на приложение в Google Play еще напишу. Там же есть пункт «Введение в заблуждение». А это как раз и есть «введение». Про то куда и чем, умолчу.