Учет расходов лизингополучателя в НУ с 2022 в 1С

Предмет лизинга – на балансе лизингополучателя, в НУ признавались расходы в виде (ст. 259-259.2 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- амортизации объекта лизинга;

- лизинговых платежей (за вычетом амортизации) в составе прочих расходов, связанных с производством и реализацией.

Предмет лизинга – на балансе лизингодателя (пп. 10 п. 1 ст. 264 НК РФ):

- лизинговых платежей в составе прочих расходов, связанных с производством и реализацией.

С 01.01.2022, независимо от указанного в договоре балансодержателя, налоговый учет имущества всегда ведет лизингодатель (пп. 10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ). В расходах в целях налога на прибыль учитываются:

- лизинговые платежи за вычетом выкупной стоимости, если выкупная стоимость входит в сумму лизинговых платежей.

- у лизингополучателя – с амортизацией объекта, учитывать в НУ лизинговые платежи за вычетом амортизации;

- у лизингодателя – без амортизации, в расходах НУ учитывать только лизинговые платежи (п. 1 ст. 2 Закона от 29.11.2021 N 382-ФЗ).

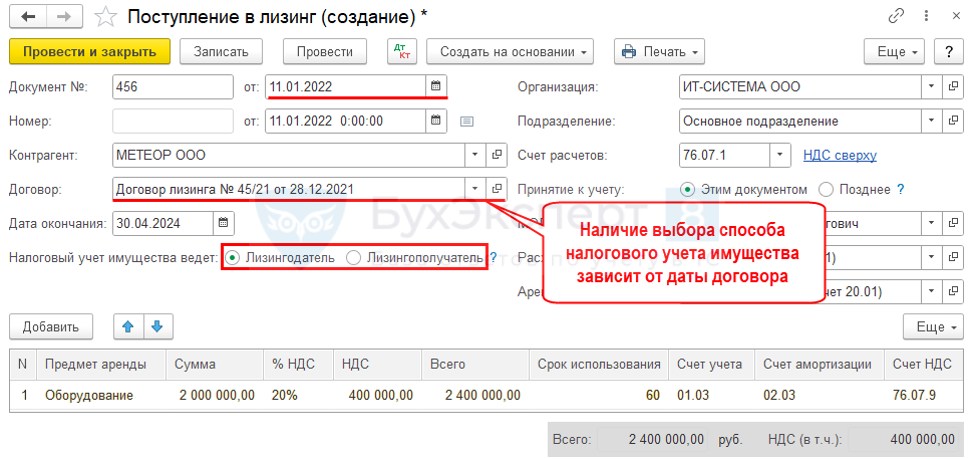

Выбор способа НУ имущества

ОС и НМА — Поступление в лизинг

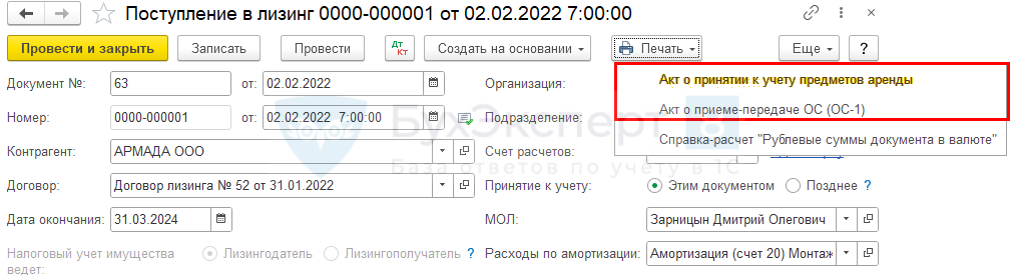

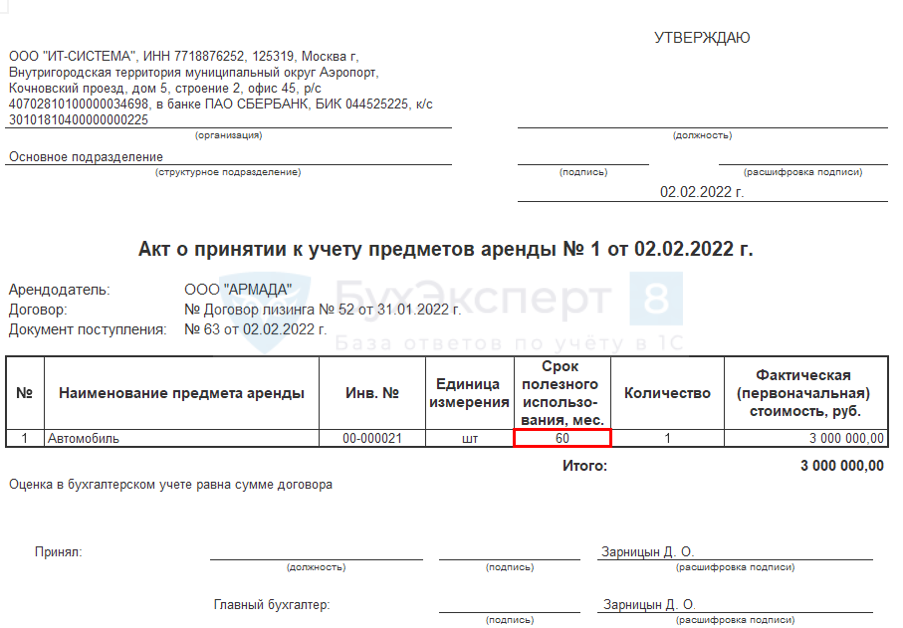

Печать акта приема-передачи в лизинг в 1С

Учет объекта у лизингополучателя

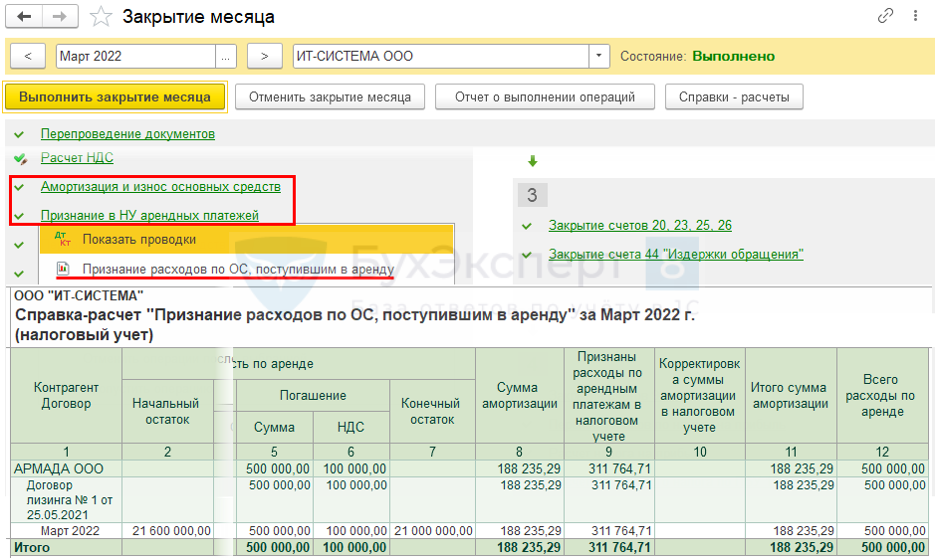

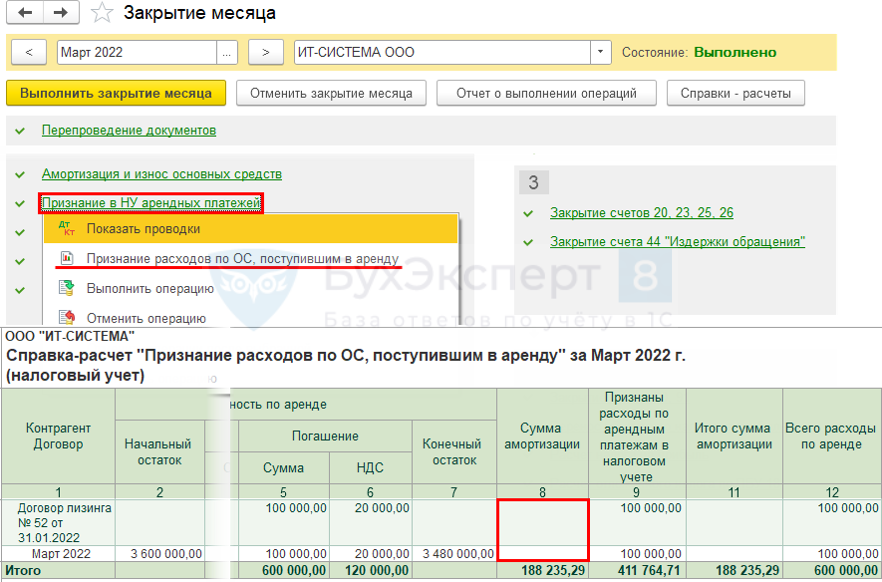

Операции — Закрытие месяца — Амортизация и износ основных средств — Признание в НУ арендных платежей

Учет объекта у лизингодателя

ОС и НМА — Поступление в лизинг

Операции — Закрытие месяца — Признание в НУ арендных платежей

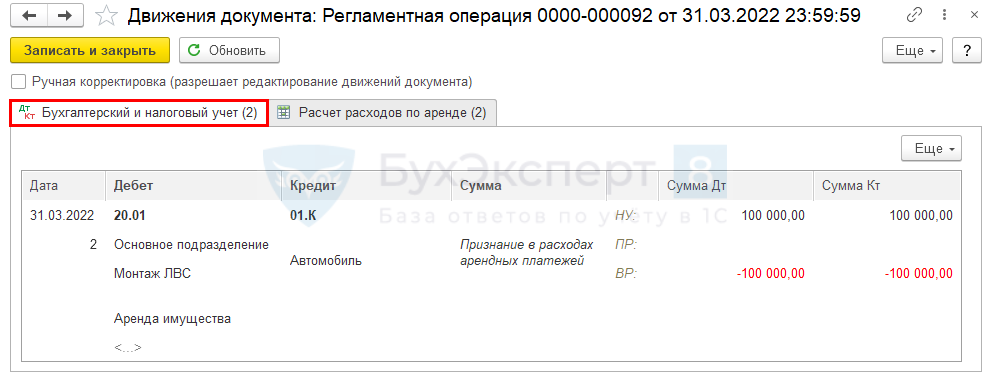

Проводки

Отражение в декларации по прибыли

Настройка отражения расходов НУ — документ Поступление в лизинг

Настройка отражения расходов НУ — документ Принятие к учету ОС

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога.Правила, по которым командировочные расходы можно учесть при расчете налога.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Программа семинара Налог на прибыль и упрощенная система налогообложения (далее.

(6 оценок, среднее: 5,00 из 5)

Бухгалтерские проводки при лизинге автомобиля у лизингополучателя

Сначала обозначим, кто обязан применять ФСБУ 25, а кто может вздохнуть спокойно. На схеме перечислены те счастливчики, которые по нормам нового стандарта аренды не должны его применять.

Как видим, лизинг автомобиля не исключен из операций, для которых стандарт не применяется.

Помимо перечисленных случаев ФСБУ 25 не применяют государственные организации.

Также для понимания, нужно или нет применять ФСБУ, важно разобраться, классифицируется ли объект бухучета как объект аренды.

Учитывая тему нашей статьи, сразу скажем, что, конечно, лизинг автомобиля следует отражать в соответствии с новым стандартом. Но и здесь есть послабления:

- Если договор лизинга заканчивается до конца года, начиная с которого применяется стандарт, то по данному договору стандарт может не применяться.

- Если фирма имеет право применять упрощенные способы ведения учета, то новый стандарт она может применять только в отношении новых договоров лизинга, то есть заключенных после начала применения стандарта. Договоры лизинга, заключенные ранее, можно учитывать по-старому.

ОБРАТИТЕ ВНИМАНИЕ! Стандарт стал обязательным с 2022 года, но его можно было применять и раньше! Поэтому пункты, указанные выше, надо соотноситьсо своей ситуацией, исходя из года начала применения ФСБУ 25 в вашем конкретном случае.

Таким образом, договор лизинга, заключенный в 2022 году и действующий более года, необходимо в любом случае отражать по правилам, изложенным в новом стандарте. Далее покажем проводки лизинга автомобиля у лизингополучателя.

Кто платит транспортный налог при лизинге? Ответ — в нашей статье.

Какими проводками отражается лизинг у лизингополучателя

ВАЖНО! По новому стандарту неважно, на чьем балансе, согласно договору лизинга, числится лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя. Это одно из значительных отличий от прежнего порядка отражения лизинга.

Для лучшего понимания разобьем операции с лизинговым имуществом на три стадии:

- получение автомобиля в лизинг;

- ежемесячный расчет по лизингу;

- выкуп автомобиля из лизинга.

ОБРАТИТЕ ВНИМАНИЕ! В данной статье мы рассматриваем бухгалтерский учет операций лизинга. Налоговый учет при ОСНО имеет свои особенности и также отличается от прежнего порядка учета.

Как учитывать лизинг при расчете налога на прибыль? Оформите пробный бесплатный доступ к «КонсультантПлюс» и переходите в готовое решение, где описан новый порядок налогового учета лизинга.

Приведем бухпроводки по лизингу автомобиля у лизингополучателя на первой стадии.

Получение предмета лизинга

Если упрощать, то по новым правилам при получении авто в лизинг мы должны отразить в учете не получение ОС, а:

- право пользования активом (ППА);

- обязательство по аренде.

ВАЖНО! Сумма приведенной стоимости определяется путем дисконтирования ее номинальных величин. Подробно, как произвести дисконтирование, мы писали в статье.

Проводки по принятию предмета лизинга к учету приведены в таблице.

Лизинговые платежи и проценты

Здесь приведем проводки учета лизинга автомобиля у лизингополучателя по периодическим лизинговым платежам.

Выкуп авто

Как правило, при лизинге автомобиля после окончания срока лизинга автомобиль выкупается лизингополучателем. В этот момент он из состава ППА переходит в состав ОС. Сумма выкупной стоимости включается в общую стоимость по договору лизинга.

Бухгалтерские проводки при лизинге автомобиля у лизингополучателя по операциям выкупа представлены в таблице.

Автомобиль из лизинга может быть выкуплен досрочно. Какие проводки по лизингу автомобиля у лизингополучателя необходимо сделать при досрочном выкупе, мы приводим ниже.

Далее переводим ППА в состав ОС так же, как и при выкупе по графику.

Об учете лизинга при УСН мы писали в нашем материале.

Как перейти на новый стандарт

Допустим, организация решила учитывать все договоры лизинга по новым правилам с 2022 года. Сделать это надо ретроспективно. Организации, имеющие право на упрощенные способы ведения учета, могут перевести действующие договоры лизинга на новые правила в упрощенном порядке.

Покажем переходные проводки, если автомобиль в лизинге на балансе лизингополучателя, а также если он находится на балансе лизингодателя. Повторимся, что для учета по новым правилам совершенно неважно, на чьем балансе числится лизинговый автомобиль.

Чтобы перейти на ФСБУ 25/2018, необходимо:

- определить перечень договоров лизинга, по которым совершается переход;

- определить размер ППА и обязательства по аренде по каждому такому договору.

На начало года, с которого начинается применение ФСБУ 25, делаем следующие проводки:

- Переходим на новый арендный стандарт упрощенным способом.

- Приводим учет в соответствие с новым арендным стандартом ретроспективным способом.

Как отражает по новым правилам лизинг лизингодатель? Переходите в путеводитель «КонсультантПлюс», где разобраны все нюансы отражения лизинга у лизингодателя. Это бесплатно.

Итоги

С 2022 года применение ФСБУ 25/2018 обязательно для всех. Но есть некоторые исключения, когда можно не применять новый стандарт. Также для тех, кто имеет право на упрощенные способы ведения бухучета, предусмотрены послабления: переводить на новый стандарт можно только новые договоры, а текущие продолжать учитывать по-старому.

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8», ред. 3.0

В 2023 году действуют новые правила по лизинговым операциям не только в бухгалтерском, но и в налоговом учете. Изменения коснулись не только самого механизма в учете и оценки объекта лизинга, но и само понятие лизинга.

Применение ФСБУ 25/2018

Применять ФСБУ 25/2018 должны коммерческие организации:

Арендодатели и арендаторы по договору аренды, субаренды;

Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

Варианты отражения аренды по ФСБУ 25/2018

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования. Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

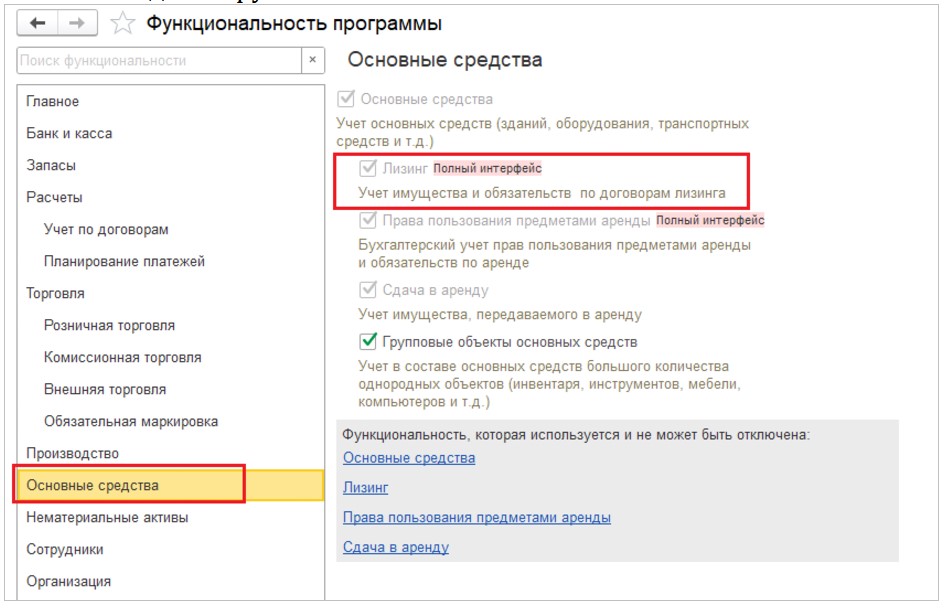

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

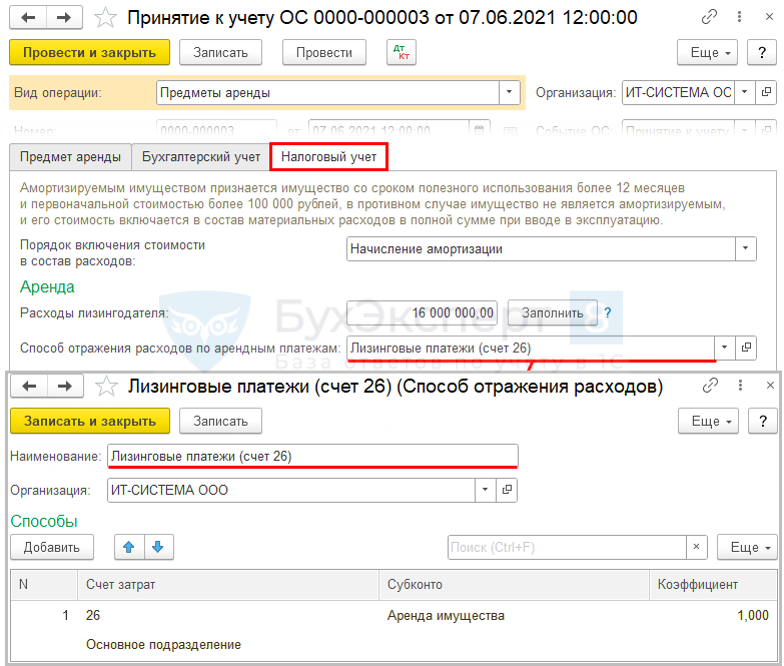

2. Примем к учету предмет лизинга

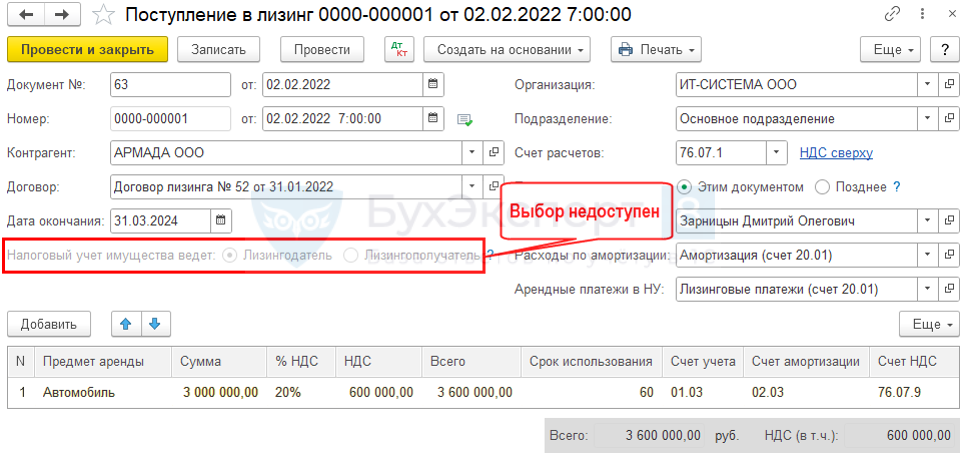

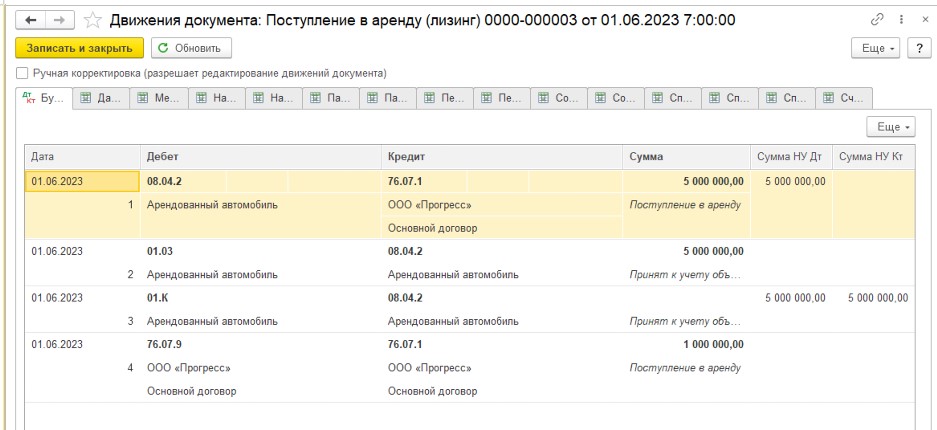

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

В поле Дата окончания укажем дату окончания договора лизинга.

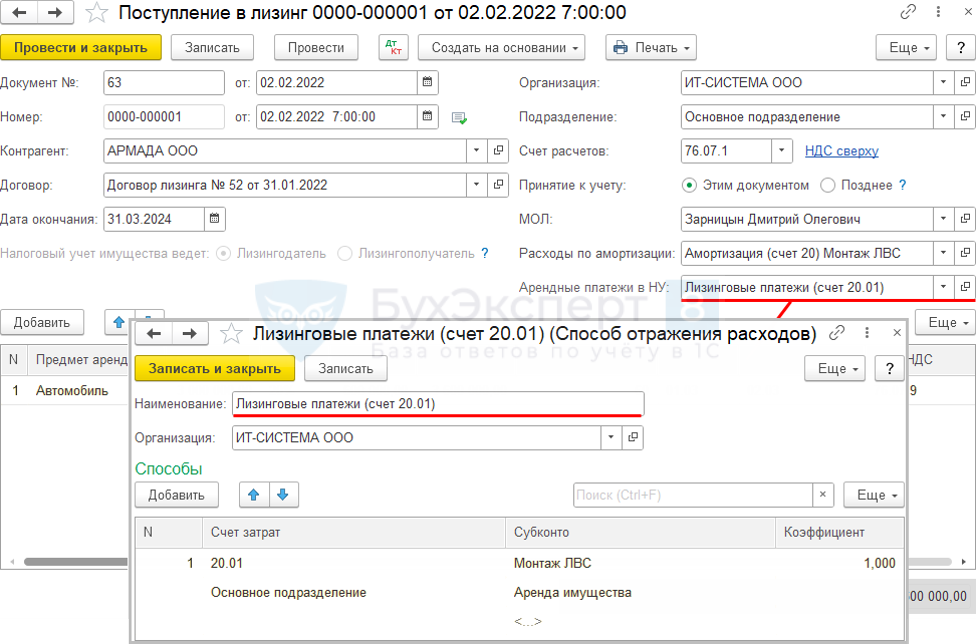

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

Табличную часть документа заполним по кнопке Добавить:

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

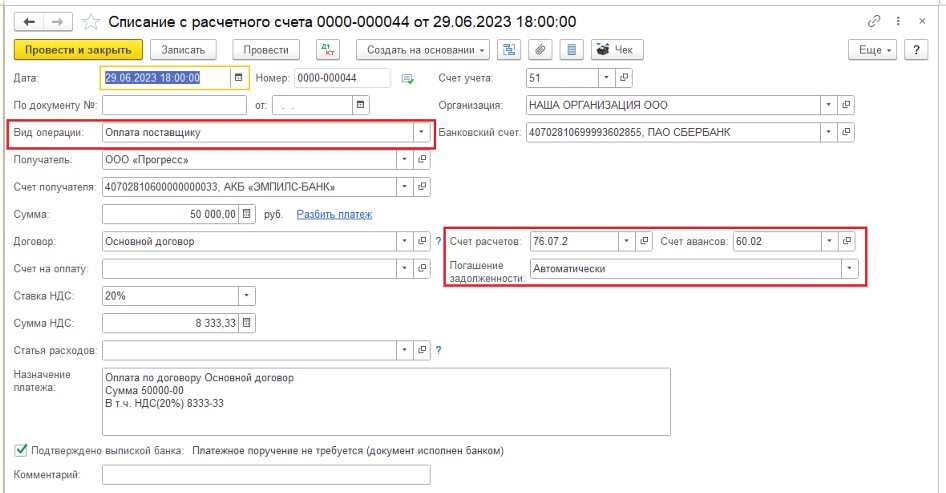

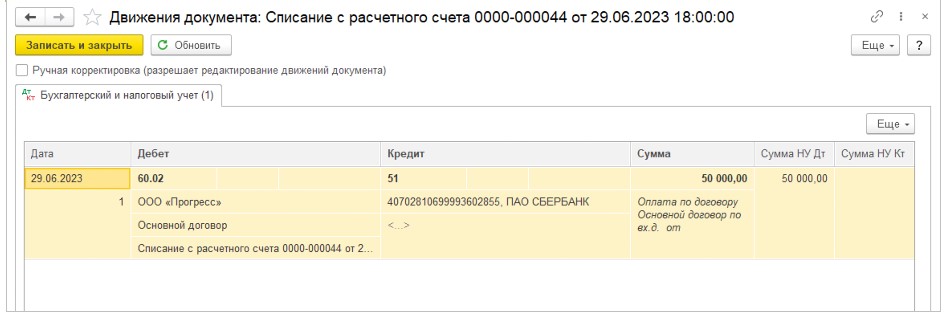

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По ссылке в поле Расчеты проверим счета учета расчетов с контрагентом и по авансам, сроки расчетов, способ зачета аванса («Автоматически», «По документу» или «Не зачитывать»).

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Лизинг в Контур.Бухгалтерии

Часто лизинг оказывается выгоднее кредита, и бизнес им охотно пользуется. С 2022 года ввели ряд новшеств при работе с лизинговыми операциями. Расскажем, как учитывать лизинг и приведем пример такого учета в сервисе Контур.Бухгалтерия.

В этой статье:

- Термины в договоре лизинга

- Изменения в работе с лизингом с 2022 года

- Отражение лизинга в бухгалтерском и налоговом учете

- Оформление лизинга в Контур.Бухгалтерии

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Термины в договоре лизинга

Лизинг доступен ИП и организациям вне зависимости от системы налогообложения.

Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать, так что после определенного срока оно может перейти в собственность арендатора. Все это регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами.

Выгода лизинга в том, что не нужно сразу тратить большую сумму денег на выкуп имущества, ведь при аренде сохраняются оборотные средства. А еще снижается налоговая нагрузка: лизинговые платежи — это затраты, которые уменьшают базу для расчета налога. Также лизинговое имущество на балансе позволяет уменьшать базу за счет ускоренной амортизации имущества: в лизинговом договоре можно прописать более быструю амортизацию по сравнению с нормативными сроками.

Лизингодатель — это владелец имущества: он покупает его и затем сдает в аренду с правом постепенного выкупа.

Лизингополучатель — это ИП или компания, которые пользуются имуществом и за это выплачивают деньги лизингодателю.

Продавец — исходный поставщик имущества, которое он продает лизингодателю. При этом сам продавец может одновременно быть лизингополучателем: например, может продать свою же технику и сразу арендовать ее. Это возвратный лизинг, его применяют при нехватке оборотных средств, он похож на кредитование с залогом.

Имущество — дорогостоящие предметы, которые не теряют свойств при бережной эксплуатации: здания, электросети, заводы, транспорт, оборудование, земля.

Срок договора лизинга — период, в течение которого имущество арендуется и выплачиваются арендные платежи. Такой срок может равняться периоду полезной эксплуатации имущества, тогда по истечении договора они имеют нулевую стоимость, так что могут перейти к лизингополучателю без новых выплат. Это вариант финансовой аренды.

Если срок договора меньше периода полезной эксплуатации, то по истечении договора основные средства возвращаются лизингодателю или выкупаются по остаточной стоимости. Это операционная аренда.

Чтобы договор считался заключенным, в нем нужно прописать условия:

- о предмете лизинга — что это за имущество;

- о суммах платежей;

- о сроке лизинга;

- о продавце имущества и о том, как его выбрать: выбирает его лизингополучатель или лизингодатель.

Дополнительно в договоре можно прописать, кто обслуживает имущество, обучает пользоваться им, на чьем балансе ведется учет, что делать по истечении договора и какой будет выкупная стоимость. Еще можно обозначить порядок страхования и распределения рисков между сторонами.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Изменения в работе с лизингом с 2022 года

С 2022 года вступили в силу несколько изменений: они коснулись правил амортизации, расчета имущественного налога лизинговых объектов и учета выкупной стоимости (Федеральный закон от 29.11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

Амортизация лизинговых объектов

По старым правилам амортизировала имущество та сторона, которая его учитывала согласно договору. По новым правилам амортизацию начисляет только лизингодатель — владелец имущества. Он по-прежнему может проводить ускоренную амортизацию для объектов вне 1-3 амортизационных групп, для этого разрешается применять повышающий коэффициент не более 3.

Учет лизинговых платежей

Когда лизингополучатель перечисляет платежи лизингодателю, он может просто арендовать объект, а может постепенно выкупать его, и тогда к арендной плате добавляются выкупные платежи.

- Арендные платежи лизингополучатель включает в расходы, а лизингодатель в доходы — эта норма действовала раньше, сохранилась и сейчас.

- Выкупные платежи — более сложный момент. Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

В новых правилах есть порядок учета выкупных платежей: в расходы лизингополучателя попадают лизинговые платежи за вычетом выкупной стоимости (п. 1 ст. 264 НК РФ).

Изменения по учету финансовой аренды касаются только плательщиков ОСНО. Упрощенцы могут работать по старым правилам: лизингодатели на УСН включают в доходы весь лизинговый платеж, даже если в него «зашита» выкупная стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). Лизингополучатели на УСН 15% включают выкупные платежи в расходы (письмо Минфина 02.10.15 № 03-11-06/2/56616).

Учет имущества — на чьей стороне

С 2022 года арендованное (лизинговое) имущество учитывают только на балансе арендатора — лизингополучателя (ФСБУ 25/2018). В качестве основного сценария новый стандарт бухучета рассматривает ситуацию, когда лизингодатель покупает имущество и сразу передает арендатору. Тогда он отражает инвестицию в аренду и кредиторку перед поставщиком (п. 34 ФСБУ 25/2018). Если лизингодатель временно держит такое имущество на своей территории, монтирует или дорабатывает его, то на время его отражают на счете 41 «Товары». Подразумевается, что имущество не будут использовать в деятельности, а очень скоро передадут его арендатору, который и будет его учитывать на своем балансе.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Налог на имущество

С 2022 года налог по лизинговому имуществу платит только арендодатель (п. 3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

Еще один нюанс: для договоров лизинга установили переходный период, так что новые правила должны применять не все. Мы уже сказали, что упрощенцы могут применять прежние нормы учета лизинговых платежей. Кроме того, если договор лизинга заключили до начала 2022 года, то учет арендованного имущества можно вести по старым нормам до истечения срока договора (ст. 2 закона № 382-ФЗ).

Отражение лизинга в бухгалтерском и налоговом учете

С 2022 года предмет лизинга отражают на балансе лизингополучателя, и проводки в бухгалтерском учете формируются по единой схеме для всех налоговых режимов. Только отражение предмета лизинга в налоговом учете отличается для каждой системы налогообложения.

В бухгалтерском учете лизинговое имущество амортизируют привычным методом. Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

На ОСНО в налоговом учете в расходы принимают ежемесячный платеж лизингодателю. После выкупа лизингового имущества в расходы принимается выкупная стоимость — но не целиком, а частично: ежемесячно по мере амортизации.

На УСН в налоговом учете лизинговое имущество учитывается в расходах только при объекте налогообложения «доходы минус расходы». В расходы принимаются платежи по договору лизинга весь срок действия договора. Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Оформление лизинга в Контур.Бухгалтерии

Бухучет лизинговой схемы и проводки в бухучете одинаковы. для всех режимов налогообложения. Само оформление лизинга в сервисе проходит в несколько этапов. Перечислим их ниже.

Оформление договора лизинга

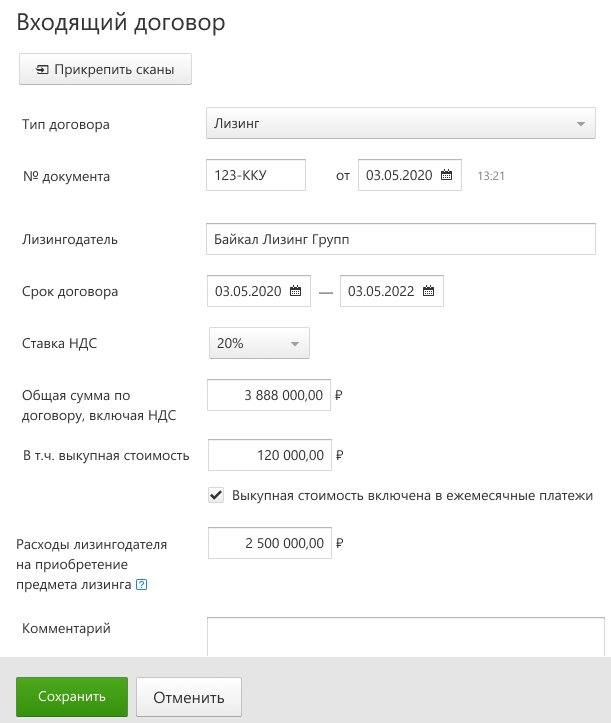

На каждый предмет лизинга оформляется отдельный договор. Даже если вы подписали с лизингодателем единый договор, в котором перечислены разные виды имущества, в сервисе нужно создать несколько договоров под одним номером. Например, договор с лизингодателем имеет номер 1345, тогда в Бухгалтерии вы создаете договоры 1345.1, 1345.2 и так далее.

Выберите раздел «Документы» → «Покупки» → кнопка «Договор».

- тип договора — «Лизинг»;

- общая сумма по договору — все платежи лизингодателю согласно договору с учетом выкупной стоимости, если предусмотрен выкуп; от этой суммы в бухучете будет начисляться амортизация;

- расходы лизингодателя — нужно заполнить, если вы заключали договор лизинга по имуществу до 2022 года, это сумма для расчета амортизации в налоговом учете по прибыли;

- выкупная стоимость — сумма для начисления амортизации после выкупа предмета договора.

Для упрощенцев в договоре нет полей «в том числе выкупная стоимость» и «расходы лизингодателя», так как на УСН предмет лизинга не амортизируется, и эти данные не нужны для расчетов.

После заполнения всех полей документа нажмите «Сохранить».

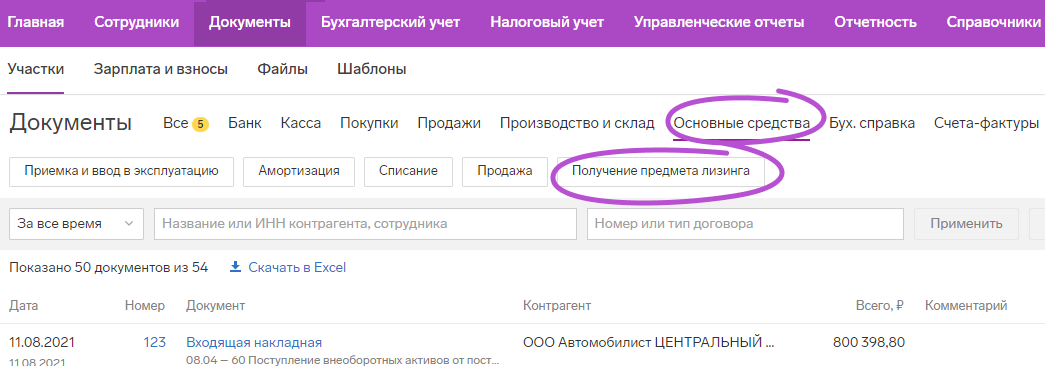

Получение предмета лизинга и создание карточки основного средства

Когда вы получили предмет лизинга, это нужно отобразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

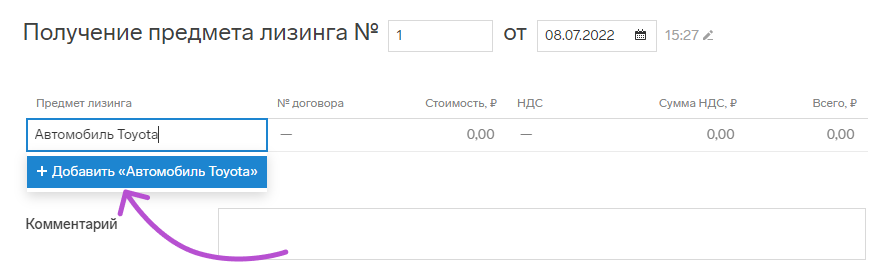

Введите название предмета лизинга. В системе нет данных о нем, так что сервис предложит добавить их. Нажмите «Добавить. ».

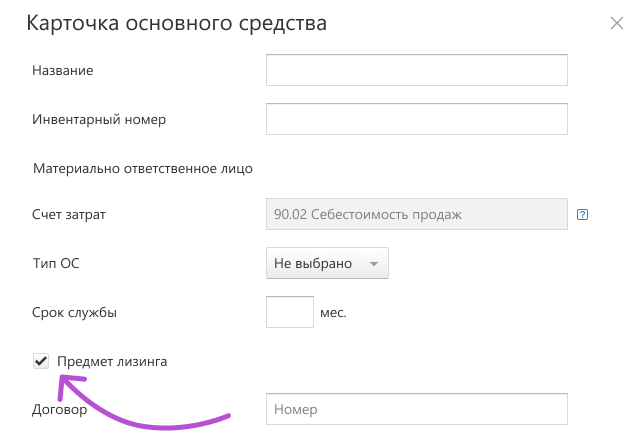

В открывшейся карточке основного средства, отметьте пункт «Предмет лизинга».

Появятся дополнительные поля для заполнения — их нужно заполнить и сохранить карточку. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

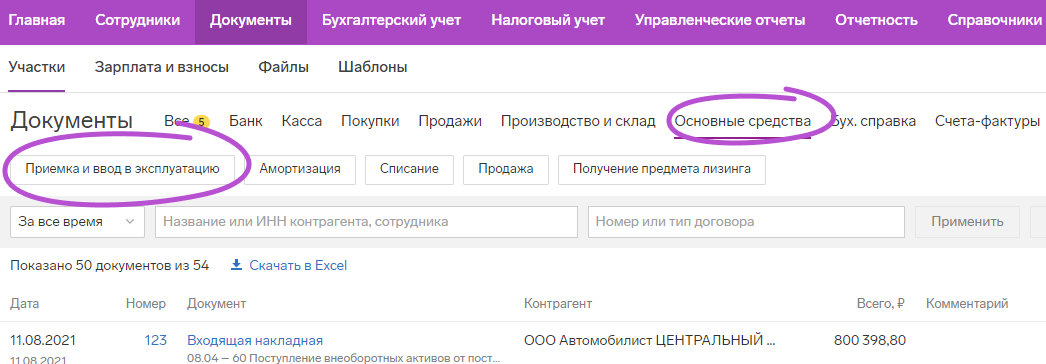

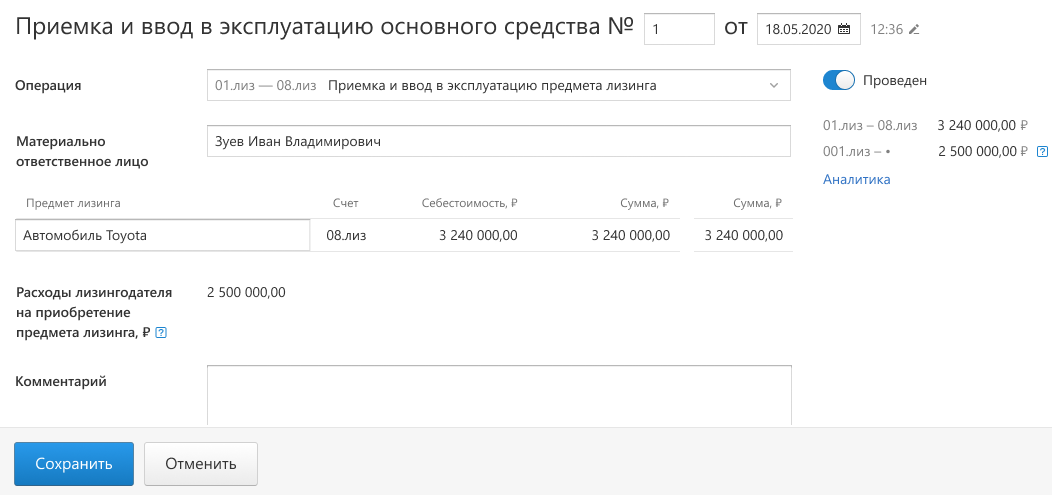

Приемка и ввод в эксплуатацию

Теперь нужно оформить ввод основного средства в эксплуатацию. Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

Нужно заполнить документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: он нужен специально для учет основных средств в лизинге и стоит отдельно от учета других основных средств.

Для договоров, подписанных до 2022 года, создастся проводка на забалансовом счете 001.лиз — в нем будет учтена первоначальная стоимость основного средства для налогового учета по прибыли. Сервис возьмет сумму для проводки из договора, и на эту сумму будет начисляться амортизация в налоговом учете по прибыли.

Для договоров, подписанных в 2022 году и далее, имущество числится на балансе лизингодателя, значит лизингополучатель в налоговом учете не начисляет амортизацию, и на счете 001.лиз не формируется первоначальная стоимость.

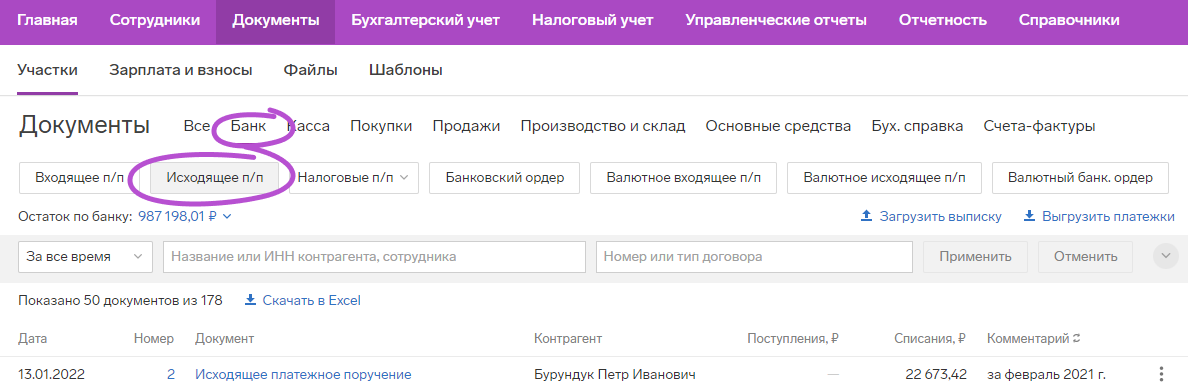

Платежи по договору лизинга

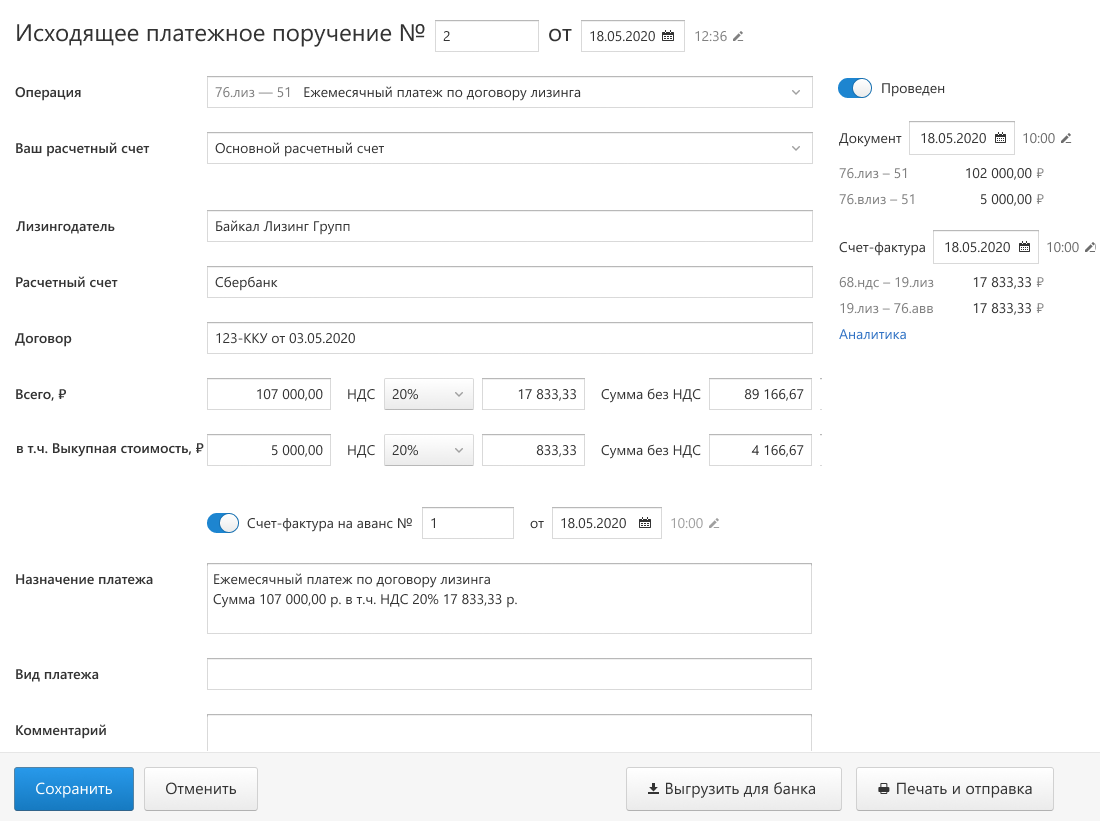

Чтобы сформировать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

В платежках используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Обязательно указывается договор. Если в операции оплачивается выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Плательщики ОСНО смогут автоматически создать счет-фактуру на аванс и показать входящий НДС по платежу. Для упрощенцев автоматически заполнится поле «Учитывать в расходах УСН», а если часть выкупной стоимости входит в ежемесячный платеж, то в расходы попадает только ежемесячный платеж за вычетом части выкупной суммы. Выкупная сумма примется в расходы позже, после перехода в собственность имущества.

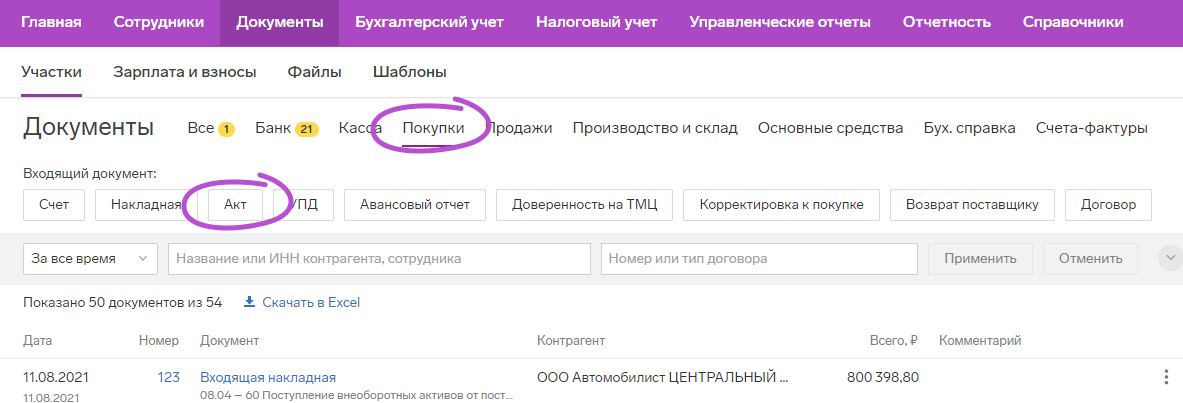

Лизингодатель может присылать закрывающие акты на ежемесячные платежи (правда он не обязан это делать, так как по гражданскому законодательству арендодатель не должен выдавать акты). С актом или без него лизингодатель присылает закрывающий счет-фактуру, чтобы лизингополучатель мог принять к вычету НДС по аренде.

Чтобы отразить в сервисе закрывающие документы, выберите раздел «Документы» → «Покупки» → кнопка «Акт» и заполните сведения.

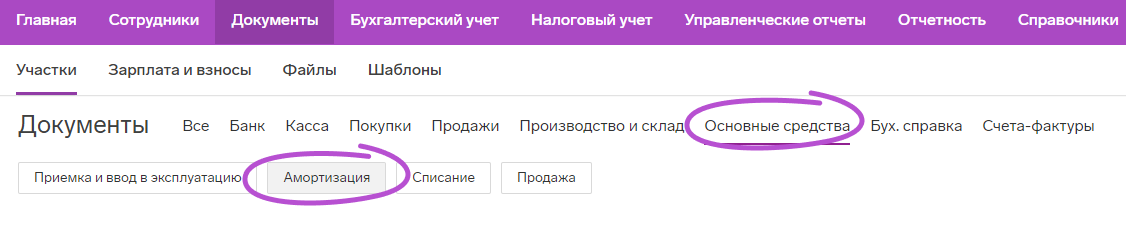

Амортизация предмета лизинга

Чтобы отразить начисление амортизации по лизинговому имуществу, выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация».

Откроется страница с заполненными данными:

- В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по договорам до 2022 года проводки по амортизации формируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга не учитывается как основное средство.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН».

Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО расходы по лизингу отображаются в закрытии месяца и потом попадают в декларацию по налогу на прибыль. При закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц. После сохранения данных сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Декларация по налогу на прибыль (только для ОСНО)

В строку «Косвенные расходы — всего» декларации (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз. Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

Тогда по договорам, заключенным до 2022 года, сумма по счету 099.лиз из закрытия месяца распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация лизингового имущества в налоговом учете по прибыли не начисляется, и все расходы по лизингу падают в строку с косвенными расходами.

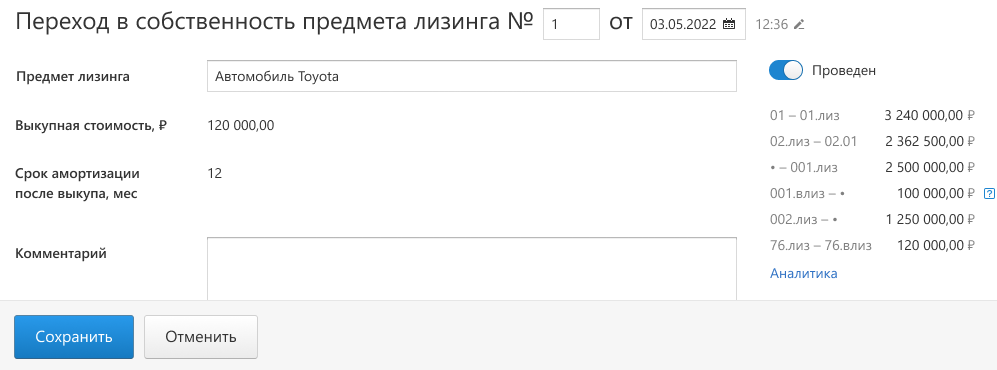

Выкуп лизингового имущества

Если по договору лизингополучатель выкупает имущество, он может оставить его себе после истечения срока договора. Тогда основное средство перестает быть активом, которым можно только пользоваться, и становится настоящей собственностью, а в бухучете переходит в разряд обычных основных средств и учитывается на счете 01. В расходы в бухучете теперь принимается амортизация этого имущества.

В налоговом учете по прибыли после выкупа выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.

Для оформления выкупа в Бухгалтерии выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.