Книга, которая раньше использовалась для учета движения средств на депозитном счете в банке, 10 букв

Ответ на вопрос в сканворде (кроссворде) «Книга, которая раньше использовалась для учета движения средств на депозитном счете в банке», 10 букв (первая — с, последняя — а):

с б е р к н и ж к а

Другие определения (вопросы) к слову «сберкнижка» (4)

- сокр. (сокращённое) от сберегательная книжка; документ, удостоверяющий наличие вклада в сбербанке (сберкассе) и отражающий операции по вкладу

Значение слова

СБЕРКНИ́ЖКА, -и, родительный падеж множественного числа —жек, дательный падеж —жкам, женский род

Сберегательная книжка.

Сберегательная книжка

Сберега́тельная кни́жка — документ, удостоверяющий заключение договора банковского вклада с гражданином и внесение денежных средств на его счёт по вкладу (статья 843 ГК РФ).

В сберегательной книжке должны быть указаны и удостоверены банком наименование и местонахождение банка, а если вклад внесён в филиал, также его соответствующего филиала, номер счёта по вкладу, а также все суммы денежных средств, зачисленных на счёт, все суммы денежных средств, списанных со счёта, и остаток денежных средств на счёте на момент предъявления сберегательной книжки в банк.

Если не доказано иное состояние вклада, данные о вкладе, указанные в сберегательной книжке, являются основанием для расчётов по вкладу между банком и вкладчиком.

Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении денежных средств со счёта по вкладу другим лицам осуществляются банком при предъявлении сберегательной книжки.

Средняя годовая процентная ставка значительно ниже по вкладам на сберегательную книжку, нежели по другим видам вкладов.

Восстановление прав по утраченной сберегательной книжке на предъявителя осуществляется в порядке, предусмотренном для ценных бумаг на предъявителя.

В 2003 году Сбербанк представил новый вид ценной бумаги — Сберегательный сертификат. Сберегательный сертификат — это ценная бумага, которая оформляется на предъявителя. Сберегательный сертификат, подобно вкладу, предназначен для хранения и приумножения денежных средств с доходностью существенно выше, чем по вкладам.

Как отражать в бухгалтерском и налоговом учете операции по депозиту: размещение, возврат, проценты

Иллюстрация: Вера Ревина/Клерк.ру

Что такое депозит

Депозит, он же банковский вклад — это способ получения доходов, за счет размещения свободных денежных средств на отдельном банковском счете. Обычно депозитные счета открывают на определенный срок, в течение которого банк начисляет проценты в соответствии с условиями заключенного договора. Фактически банк платит вкладчику деньги за то, что пользуется его деньгами. По окончании срока деньги могут быть возвращены на расчетный счет, или договор банковского вклада пролонгируют. Проценты выплачивают как на расчетный счет, так и на депозитный.

Депозитный счет используется только для размещения денежных средств и выплаты доходов в виде процентов от размещения. Перечисления третьим лицам с депозита не осуществляются.

Размещение и возврат депозита

Бухгалтерский учет

Бухгалтерский учет депозитов может осуществляться с использованием счета 58 «Финансовые вложения» или субсчета 55-3 «Депозитные счета» счета «Специальные счета в банках».

Компания самостоятельно выбирает счет учета, прописав его в учетной политике. Движения по этим счетам происходят в корреспонденции со счетом 51 «Расчетный счет», а проводки выглядят так:

Дт 55-3 (58) Кт 51 — денежные средства размещены на депозите;

Дт 51 Кт 55-3 (58) — денежные средства перечислены с депозитного счета на расчетный.

Важно: учет депозитов ведут по сумме вклада на момент его размещения (п. п. 8, 9, 21 ПБУ 19/02). Однако в последствии сумма может вырасти, если договором банковского вклада предусмотрена капитализация или зачисление процентов на депозитный счет, а не на расчетный.

Клиенты Ак Барс Банка могут выбрать депозит, который будет оптимально подходить под цели и особенности бизнеса. Получить дополнительный доход можно даже от размещения средств всего на один день.

Налоговый учет

Операции по размещению средств на депозите и возврату на расчетный счет не являются ни доходом, ни расходом компании. Это просто перемещение денег между счетами, поэтому при определении налогооблагаемой базы по налогу на прибыль эти движения учитывать нельзя.

Доходы в виде процентов

Бухгалтерский учет

Проценты, начисленные на тело депозита, в бухучете относят к прочим доходам (п. 34 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99) и начисляют по окончании каждого периода, предусмотренного условиями договора банковского вклада.

Счет учета доходов в виде процентов зависит от условий депозита: с капитализацией или без нее:

1. Капитализация — это присоединение начисленных процентов к телу вклада. То есть расчет начисленных процентов за каждый следующий период осуществляется от первоначальной суммы вклада, увеличенной на начисленные проценты. Если вклад предусматривает капитализацию, то заработанные проценты учитывают на том же счете, что и сам вклад — 55-3 или 58.

Пример 1. Компания 31.08.2023 открыла депозит на 2 000 000 рублей под 10% годовых сроком на 3 месяца с ежемесячной капитализацией и возвратом вклада ровно через 3 месяца. Бухгалтерские записи будут следующими:

Бухгалтерский учет движения средств на депозитных счетах

Для учета движения средств, вложенных организацией в банковские и другие вклады, Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предлагается использовать субсчет 3 «Депозитные счета» счета 55 «Специальные счета в банках».

Сумма денежных средств, внесенная на депозитный счет, в то же время признается финансовым вложением (п. 3 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. Приказом Минфина России от 10.12.2002 №126н).

Для учета же финансовых вложений указанная Инструкция предписывает использовать счет 58 «Финансовые вложения». При таком варианте для учета депозитов логично открыть специальный субсчет 5 «Банковский вклад (депозит)».

Применение конкретного счета желательно закрепить в учетной политике организации (п.п. 4, 7 Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 №106н).

Финансовые вложения учитываются по первоначальной стоимости (п. п. 8, 9, 21 ПБУ 19/02), которая в данном случае равна сумме денежных средств, внесенной во вклад.

Таким образом, при размещении денежных средств на депозитном счете в банке осуществляется проводка:

Дебет 58-5 (55-3) Кредит 51.

Бухучет депозитов ведется на 55 счете бухгалтерского учет, открывает отдельный субсчет 3 «Депозиты». Аналитический учет ведется отдельно для каждого депозита.

Перечисление денег на депозит отражается проводкой Д55/3К51. Проценты, полученные от банка за пользование средствами депозита, включаются в состав прочих доходах, в бухучете начисление процентов по депозиту отражается проводкой Д76К91/1, затем проценты по депозиту поступают на расчетный счет, при этом в бухгалтерском учете составляется проводка — Д51К76. При закрытии депозита денежные средства переводятся обратно на расчетный счет, возврат депозита проводка — Д51К55/3.

Депозит в 1С 8.3 — размещение, учет процентов, проводки

Организация разместила средства на депозите. Как отразить эту операцию в 1С 8.3 Бухгалтерия, а также выплату процентов и возврат депозита? Какие формируются проводки в 1С 8.3 по депозиту, в частности, проводки по процентам и возврату депозита?

Размещение в депозит: нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банком начисляются, начиная со дня, следующего за днем размещения средств, и до дня их возврата включительно (ст. 839 ГК РФ).

БУ. Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

НУ (налог на прибыль). Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

НУ (УСН). Банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

Учет депозита в 1С 8.3 — пошаговая инструкция

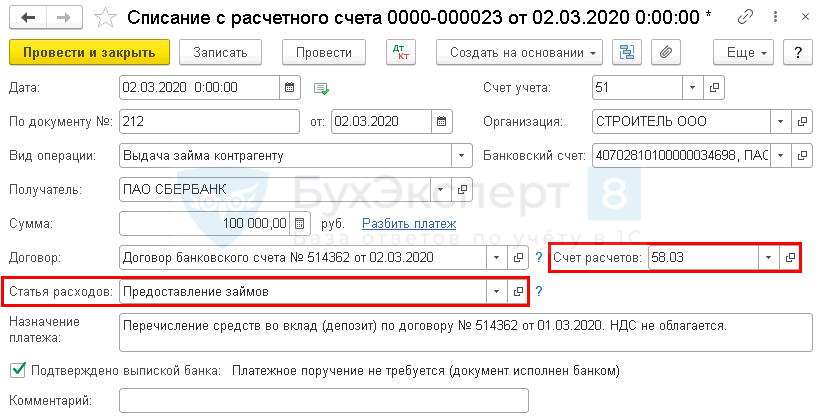

02 марта Организация разместила на депозите банка сумму в размере 100 000 руб. на срок 91 день под ставку 5% годовых. По условиям депозита проценты выплачиваются в конце срока и не капитализируются.

01 июня депозит закрыт и получены проценты за весь срок договора.

Размещение депозита

Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

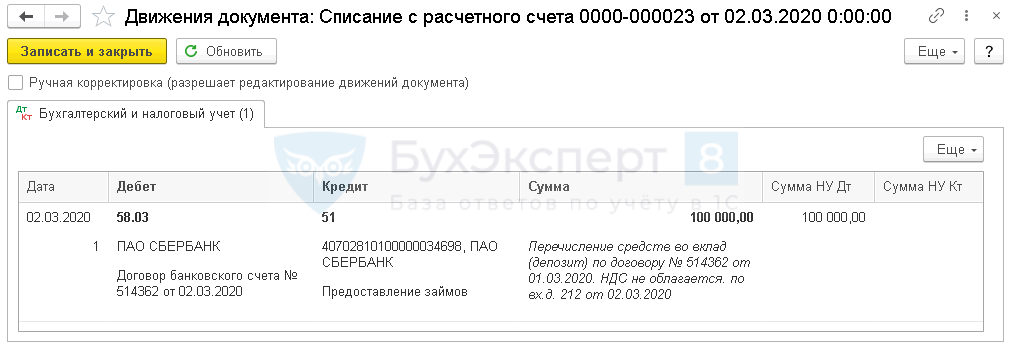

Размещение в депозит проводки в 1С

Размещение депозита проводки в 1С 8.3:

- Дт 58.03 Кт 51 — перевод денег на депозит.

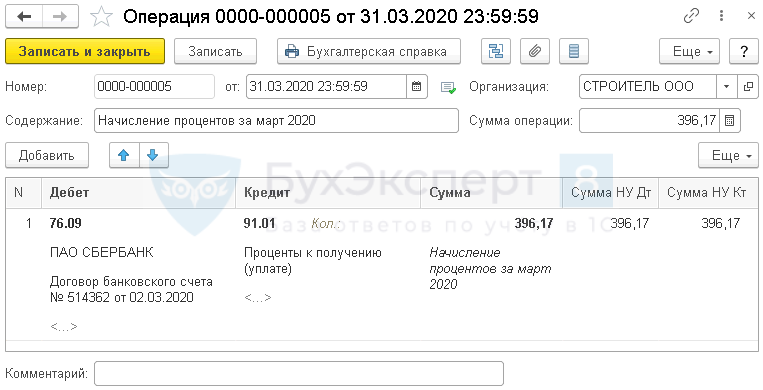

Учет процентов по депозиту в 1С

- 100 000 * 5% / 366 * 29 = 396,17 руб.

| Месяц | Кол-во дней | Сумма процентов |

| Март | 29 | 396,17 |

| Апрель | 30 | 409,84 |

| Май | 31 | 423,50 |

| Июнь | 1 | 13,66 |

| Итого | 91 | 1 243,17 |

Отразите начисление банковских процентов по депозиту в 1С 8.3 документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее;

- Вид статьи — Проценты к получению (уплате);

Аналогично отразите начисление процентов по депозиту в 1С 8.3 за остальные месяцы.

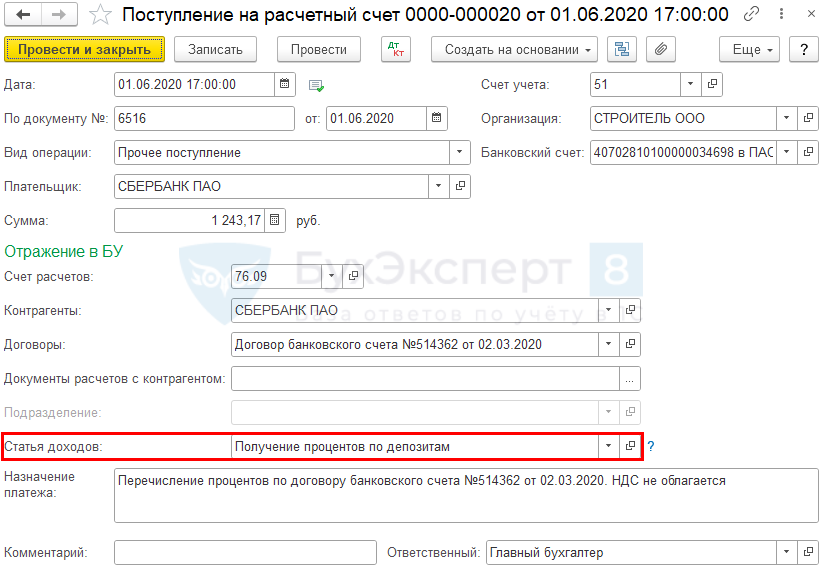

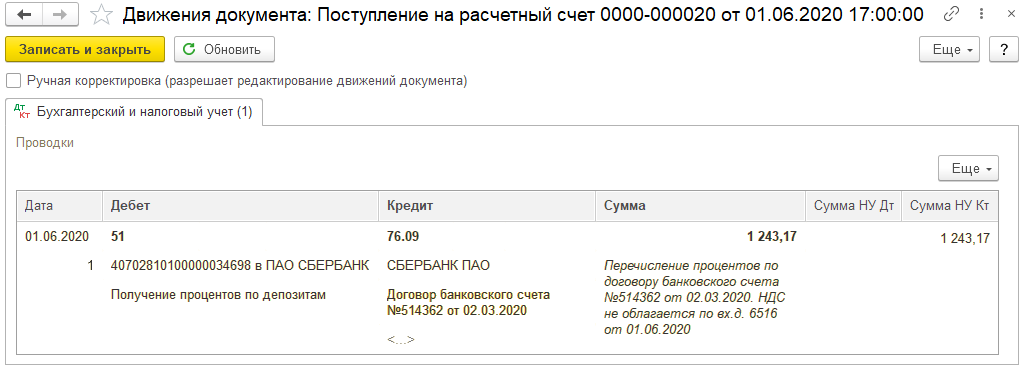

Поступление на счет процентов по депозиту

Поступление на счет банковских процентов по депозиту в 1С 8.3 отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки – кнопка Поступление .

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

Полученные проценты по депозиту проводки в 1С 8.3

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет банковских процентов.

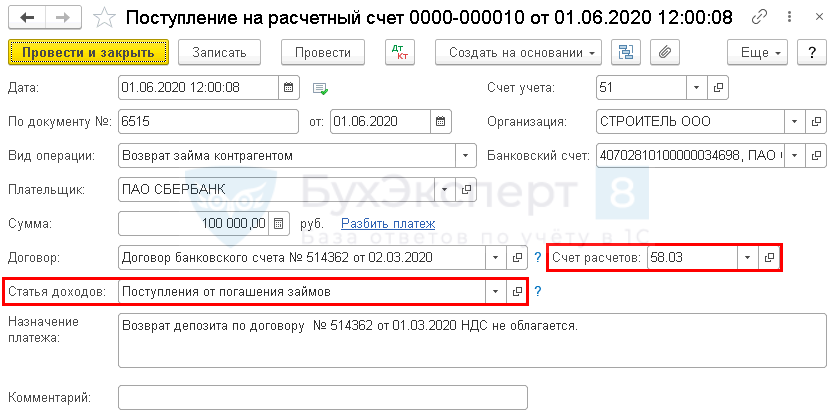

Возврат депозита банком

Поступление на счет суммы депозита отразите в 1С 8.3 документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов.

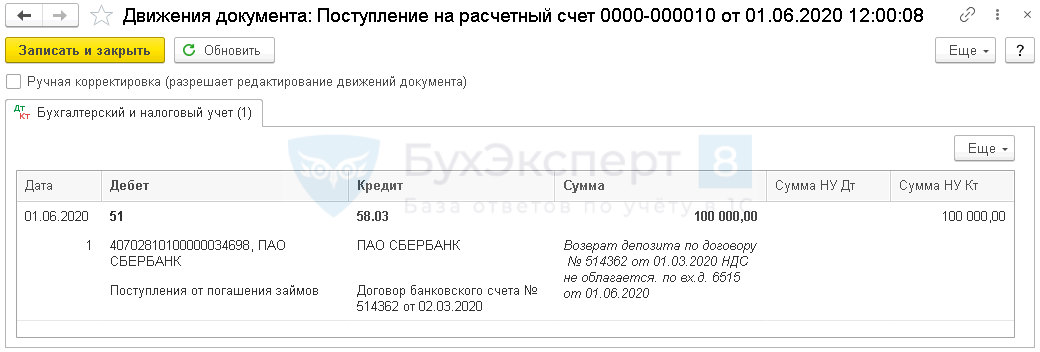

Возврат депозита проводки в 1С 8.3

Документ формирует проводку:

- Дт 51 Кт 58.03 — поступление на счет суммы депозита.

Отражение депозита в отчетности

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по депозиту отражаются:

- стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — размещение депозита;

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

- стр. 100 «Внереализационные доходы». PDF

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Один из отчетов, которые предоставляются в составе бухгалтерской отчетности, —.Формирование банковских выписок занимает немало времени у бухгалтера. 1С предусмотрела.1С позволяет отражать хозяйственные операции с безналичными денежными средствами. При.Реестры оплаты в 1С помогут увидеть список поступлений и списаний.

(28 оценок, среднее: 4,93 из 5)