Что такое суточные расходы в командировке?

Состав суточных расходов, в целях покрытия которых работнику полагаются суточные выплаты, не регламентируется законом, хотя они обособляются в нормативном регулировании от издержек на транспорт и проживание (п. 11 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положения)).

Размер суточных работодатель определяет во внутрикорпоративных актах (письма Минфина России от 11.03.2020 № 03-04-05/18094, от 07.06.2022 № 03-04-05/53719). Выплаты в размере до 700 рублей при командировках по России и до 2500 рублей при поездках работников за рубеж не облагаются налогом и соцвзносами (п. 1 ст. 217 НК РФ).

ВАЖНО! Денежное вознаграждение за командировки на вновь присоединенные территории (ДНР, ЛНР, Запорожская и Херсонская области) выплачивается в двойном размере. Суточные выплачиваются в размере 8 480 руб. (Указ Президента от 17.10.2022 № 752).

Суточные обычно тратятся на питание. Но командируемый может их потратить на что угодно по своему усмотрению — отчитываться по содержанию таких расходов он не обязан.

Как рассчитать суточные при командировке в России и за границу

Как при поездках по России, так и при командировках за границу сумму суточных определяют по формуле:

РС — расчетный размер суточных;

СД — сумма суточных в расчете на день, установленная локальным нормативом;

Д — длительность командировки в днях (включая дни в пути).

ВАЖНО! Если суточные командированный потратил не полностью, то неизрасходованный остаток в кассу работодателя возвращать не нужно — в отличие от той части аванса, что направляется на покрытие расходов по жилью и транспорту.

Если суточных работнику не хватило, то он может потратить на текущие расходы свои деньги при условии согласования данных расходов с работодателем (ст. 168 ТК РФ).

Впоследствии эти расходы компенсируются.

Эксперты «КонсультантПлюс» подробно рассказали об учете расходов на командировки работников. Получите пробный доступ к публикации на данную тему бесплатно.

Выплачиваются ли за один день суточные

Денежные средства, выдаваемые работнику при направлении в однодневную командировку, не признаются суточными, а относятся, в соответствии со ст. 168 ТК РФ, к прочим расходам, связанным со служебной командировкой, которые произведены с ведома работодателя. Поэтому суммы возмещения таких расходов не подлежат налогообложению в полном объеме при наличии документального их подтверждения (письмо Минфина России от 17.05.2018 № 03-15-06/33309).

Таким образом, если командируемый решает свои производственные задачи на территории России, то суточные в рамках однодневной командировки ему не полагаются. При командировке за границу — назначаются в величине 50% от тех, что установлены внутрикорпоративными актами для зарубежных командировок длительностью более одного дня (п. 20 Положения). То есть «заграничные» суточные при однодневной командировке будут облагаться НДФЛ с суммы более 1250 рублей.

ВАЖНО! Работодатель вправе издать локальный норматив, по которому даже при однодневных командировках по РФ сотруднику гарантируются выплаты на текущие расходы вместо суточных. При условии документального подтверждения данных затрат НДФЛ на них можно не начислять (письмо Минфина РФ от 26.05.2014 № 03-03-06/1/24916).

Облагаются ли суточные страховыми взносами, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Когда — до или после командировки — выплачиваются суточные?

Суточные, как и прочие денежные средства в составе аванса, выдаются командированному перед поездкой.

Сроки и способ перечисления аванса (наличными, на банковскую карту) могут закрепляться во внутренних актах, например в положении о командировках.

Узнать больше о применении положения о командировках вы можете в статье «Положение о служебных командировках — образец-2023».

Возможен, однако, сценарий, при котором суточные могут доплачиваться и после поездки. Если работник вынужденно потратил часть выданных суточных на транспорт или проживание (которые на 100% должен оплачивать работодатель), то по возвращении на работу бухгалтерия вернет ему потраченную сумму.

Каков порядок оплаты суточных в выходные

Если работник находится в командировке в выходные дни, то суточные ему выплачиваются за каждый выходной день в обычной величине (если иное не установлено локальными актами). В этом одно из отличий схемы начисления суточных от схемы начисления зарплаты командируемого в выходные, которая:

- выплачивается в двойном размере, если сотрудник работает в выходные (и это отражено в табеле № Т-13);

- не выплачивается, если командируемый не работает в выходные.

Стоит отметить, что зарплата и суточные — принципиально разные выплаты и с точки зрения налогообложения, и в плане принципов расчета. И тот факт, что на суточные не распространяется правило удвоения дохода работника, необходимо помнить.

Итоги

Что такое суточные расходы в командировках, достаточно детально разъясняют постановление 749 и ТК РФ. При командировке, что длится один день, по РФ такие выплаты не полагаются, при поездках за рубеж — назначаются в размере 50% от «иностранных» суточных.

Узнать больше о расчете различных выплат при командировках вы можете в статьях:

Как правильно рассчитать суточные при командировке

Срок командировки – это временной интервал, который начинается в день выезда работника в командировку и заканчивается в день возвращения обратно. На данный момент ограничения по продолжительности командирования не существует. Срок определяет работодатель с учетом времени на дорогу, сложности задания, режима работы принимающей стороны и т. д.

Однако бессрочной командировка быть не может, т. к. в соответствии со ст. 166 ТК РФ – это служебная поездка на определенный срок.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Далее рассмотрим, как определить суточные путём расчета.

Порядок расчета суточных

Для того, чтобы правильно сделать расчет суточных при командировках, для начала определите день выезда работника и день его возвращения к месту постоянной работы.

Напомним, что датой выезда в служебную командировку считают дату отправления пассажирского автобуса, ж/д поезда, самолета или другого транспортного средства. А днем приезда – соответственно дату прибытия транспортного средства. Однако здесь есть особенности.

При расчете суточных при загранкомандировках и командировках на территории России необходимо учитывать время, которое работник должен потратить на проезд до аэропорта или вокзала. Рассмотрим этот вопрос подробнее.

Расчет суточных с учетом времени на проезд

Допустим, работник направлен в командировку. Самолет вылетает в 00-30 ночи. Весь следующий день работник находится в командировке и в 22-30 вылетает обратно. Самолет приземляется в 23-30. Как считать дни для суточных?

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета. Поэтому день накануне вылета входит в дни командировки.

Аналогично – по времени прилета. Несмотря на то, что самолет приземляется в 23-30, некоторое время самолет завершает руление, а дальше пассажиры проходят контроль и получают багаж. Таким образом, глубоко за полночь работник доберется до дома. В данном случае речь об однодневной командировке идти не может. Суточные будут рассчитаны за 3 дня.

Справка-расчет

Конечно, возникает вопрос: где и как рассчитать суточные?

Суточные удобнее считать в справке-расчете. В некоторых компаниях внутренним нормативным документом закреплено, что работник сам делает расчет командировочных расходов, в т. ч. суточных. Такой расчет согласовывает его непосредственный начальник. Однако в большинстве компаний расчет суточных делает бухгалтер: эти суточные он потом перечисляет или выдает из кассы работнику.

Подробнее о проводках, которые бухгалтер должен сделать в учете вы можете узнать в публикации «Какие делать проводки с суточными при командировках».

Для вашего удобства приводим образец справки-расчета суточных , который можно бесплатно скачать.

Расчет суточных при командировке за границу

Согласно абз. 1 п. 18 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», есть особенности расчета суточных при пересечении границы РФ:

Разберем на примере как посчитать суточные при командировке за границу:

Допустим, сотрудник направлен в командировку из Москвы в Киев. Самолет вылетает из Москвы 2 марта в 19-30 и пребывает в Киев в 21-30 того же дня. Обратно он едет 5 марта с вылетом из Киева в 18-00 ч. Как рассчитать суточные в данной командировке?

Суточные за 2-4 марта должны быть выплачены сотруднику в иностранной валюте по норме, установленной актом компании для загранкомандировок. А вот суточные за 5 марта сотрудник получит уже в рублях по внутрироссийским нормам.

Ознакомьтесь также с тем, как считать суточные в командировке в несколько государств:

Статья

Примеры расчета суточных для самых разных ситуаций

Приведем примеры расчета суточных для самых разных ситуаций: для российских и заграничных командировок, за дни у принимающей стороны и за время в дороге. А также расскажем про расчет НДФЛ с суточных.

Как рассчитать суточные: нормы выплат

Отправляя сотрудника в служебную поездку компания вправе выплатить любую сумму суточных, которую она утвердит в положении о командировках. Вам предстоит выплатить суточные за все дни командировки, в том числе за выходные и праздники. Такой порядок предусмотрен в пункте 11 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Причем дни, когда работник находился в пути, тоже оплатите.

Чтобы понять, в какой день командировка начнется и когда закончится, ориентируйтесь на даты проездных билетов. Обычно первый день поездки — тот, когда работник улетает на самолете или отправляется на поезде. Соответственно, последний день определяют на основании обратных билетов.

Но в некоторых случаях поездка может начаться на день раньше или завершиться на день позже. Речь идет о случае, когда работник живет далеко от аэропорта или вокзала. В этом случае может так получиться, что сотруднику придется выезжать из дома накануне. Или он вернется на следующий день после прилета (приезда на вокзал). Иными словами, командировка может начаться, когда работник выехал из дома. А завершится, когда работник приедет домой. Определять таким образом дни командировки прямо позволяет пункт 4 Положения о командировках.

Сотрудника, который хочет получить дополнительные суточные с учетом длительной дороги до аэропорта или вокзала, попросите написать заявление. На практике у проверяющих не возникает нареканий к тому, что длительность командировки определили с учетом дороги до вокзала, аэропорта, пристани.

Далее рассмотрим примеры расчета суточных для самых разных ситуаций.

Пример 1 Расчет суточных, если дорога в аэропорт длительная

ООО «Вита» находится в г. Москве. Смирнов А.А., менеджер компании, вернулся из командировки в г. Краснодар. По данным авиабилетов, работник улетел в другой город 5 сентября в 00.20. Смирнов проживает в г. Красногорске Московской области. По словам сотрудника, чтобы добраться до аэропорта, ему потребовалось два часа. Более того, в аэропорт требуется приехать заранее. А значит, фактически командировка началась 4 сентября. Именно тогда, когда работник отправится из дома в аэропорт.

Обратно Смирнов прилетел 7 сентября в 10.30. В тот же день работник добрался до дома. Таким образом, командировка длилась с 4 по 7 сентября (4 дня). Чтобы подтвердить расчет суточных за эти дни, бухгалтер попросил Смирнова написать заявление с просьбой учесть время, потраченное на дорогу до аэропорта.

Сколько суточных выдать за дни, проведенные у принимающей стороны

Чтобы определить размер суточных за то время, когда работник находился в другой компании, возьмите дневную норму, утвержденную директором компании во внутреннем положении о командировках. Эту сумму умножьте на дни, проведенные у принимающей стороны.

С российскими командировками сложностей не будет. Количество дней вы с легкостью определите по проездным билетам. Если командировки на автомобиле — с помощью служебной записки.

А как узнать, сколько времени командированный работник провел в гостях во время зарубежной поездки? Если командировка была в стране СНГ, на границе с которой не ставят отметок в паспорте, то надо смотреть даты проездных билетов.

Если же работник ездил в другую зарубежную страну, то проверьте отметки в паспорте, сделанные на границе. Кстати, в этом случае попросите сотрудника приложить копии страниц паспорта к авансовому отчету. А авансовый отчет работнику придется сдать в бухгалтерию в течение трех дней после выхода на работу.

Кроме того, загляните в распоряжение директора о командировке. Этот документ поможет определить, сколько дней работник провел у принимающей стороны.

Нормы расчета суточных за время, проведенное в дороге

Редко когда работник отправляется к принимающей стороне сразу же с поезда или самолета. Зачастую это происходит на следующий день. Точно так же бывает, когда командировка заканчивается. Сотрудник заканчивает работу в другой компании и только на следующий день уезжает домой. Проще говоря, работники зачастую проводят часть командировки в пути.

Расчет суточных здесь будет следующий. Время, проведенное в дороге, при российских командировках оплачивайте в обычном порядке. То есть исходя из норм, которые директор утвердил для поездок по нашей стране.

В ситуации же, когда работник отправляется за границу (в том числе в страны СНГ), проведенные в пути дни оплачивайте следующим образом. Время, когда работник передвигался по территории России, компенсируйте по отечественным нормам. А сутки, когда командированный пересек границу, оплатите по нормам заграничной поездки.

Время, потраченное на дорогу обратно, оплачивайте так. Дни, пока работник ехал по территории иностранного государства, оплатите по заграничным нормам. А вот те сутки, когда работник пересек российскую границу на обратном пути, — по отечественным правилам.

Пример 2 Расчет суточных за время в пути

Петров А. В., инженер ООО «Пирамида», собирается в загранкомандировку на Украину. Согласно распоряжению директора поездка продлится с 13 по 17 июня (5 календарных дней). В компании суточные при загранкомандировках оплачивают исходя из нормы 50 евро в день. А корпоративная норма по российским командировкам — 1000 руб. в день. Бухгалтерия выдала Петрову аванс в счет суточных в размере 5000 руб.

Вернувшись из командировки, Петров представил 20 июня в бухгалтерию авансовый отчет. Из подтверждающих документов, которые сотрудник сдал вместе с отчетом, следует, что Петров уехал на Украину на поезде 13 июня. Границу по пути в командировку сотрудник пересек 14 июня. А когда работник возвращался, он пересек границу 16 июня. Поезд прибыл 17 июня. Таким образом, суточные за 14, 15 и 16 июня необходимо оплатить по нормам ООО «Пирамида», установленным для загранкомандировок. То есть по 50 евро в день. А 13 и 17 июня оплатите по российским нормам — 1000 руб. в сутки.

Бывает еще, что работник по дороге в командировку пересекает несколько иностранных государств. Предположим, он едет за границу на поезде или летит на самолете с пересадкой в другой стране. Если внутренними документами вашей компании предусмотрены для каждой страны свои нормы суточных, действуйте в такой последовательности. За те дни, когда сотрудник пересекает границу между иностранными государствами, оплачивайте по нормам страны, куда он следует. Такое правило предусмотрено пунктом 18 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример 3 Расчет суточных при перелете с пересадками

Иванов А. В., секретарь ООО «Прибой», вернулся из загранкомандировки в Германию. Поездка длилась с 20 по 24 июня (5 календарных дней). Работник летел в командировку на самолете. Причем согласно купленным авиабилетам Иванов по пути в командировку сделал пересадку на Украине. Обратно Иванов вернулся прямым рейсом.

Иванов представил 27 июня в бухгалтерию авансовый отчет вместе с билетами и другими подтверждающими документами. Из них следует, что работник вылетел в командировку 20 июня в 18.30. В этот день, соответственно, прилетел на Украину. Вылетел оттуда 21 июня в 05.30. И в тот же день добрался до Германии.

Что касается обратной дороги, то сотрудник вылетел из Германии 24 июня в 10.30. И в этот же день был дома. У принимающей стороны согласно распоряжению директора Иванов должен был провести два дня (21 и 22 июня).

В компании суточные при загранкомандировках на Украину оплачивают исходя из нормы 50 евро в день. Поездку в Германию — по норме 80 евро в день. А норма по российским командировкам — 1000 руб. в день.

Так, суточные за 20 июня компания оплатила исходя из нормы, утвержденной для Украины (50 евро). 21, 22 и 23 июня — по норме для командировок по Германии, то есть 80 евро в день, а всего 240 евро. А вот суточные за 24 июня составят 1000 руб. (норма по российским поездкам). Предположим, курс евро на дату авансового отчета равен 70 руб. Тогда итоговый расчет суточных составит 21 300 руб. ((50 евро + 240 евро) × 70 руб. + 1000 руб.).

Когда удерживать НДФЛ с суточных

Как мы уже отметили, суточные вы будете рассчитывать исходя из норм, которые утвердил директор компании. Причем до командировки вам предстоит выплатить работнику аванс (п. 10 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Это означает, что сначала вы рассчитаете предварительную сумму суточных. А после возвращения работника из поездки, если в этом есть необходимость, суточные придется пересчитать. А далее доплатить деньги или удержать лишнее.

Прежде чем выплатить суточные, не забудьте проверить, надо ли с них удерживать НДФЛ. Нормы есть в главе 23 Налогового кодекса РФ. По российским командировкам они составляют 700 руб. в сутки. А по заграничным — 2500 руб. в сутки. Таким образом, если в вашей компании нормы суточных превышают налоговые, то с разницы придется удержать НДФЛ.

Признайте доход на последний день месяца, когда утвержден авансовый отчет. А при ближайшей выплате сотруднику денег удержите НДФЛ. Аналогичный вывод — в письме Минфина России от 9 февраля 2016 г. № 03-04-06/6531.

Из таблицы ниже вы узнаете, суточные в каком размере не облагают НДФЛ, и как оплачивать дни командировки и время, потраченное работником на дорогу.

По каким лимитам рассчитать суточные и удержать НДФЛ

| Страна, куда едет работник | Чем подтвердить время приезда к принимающей стороне и время выезда от нее | Как оплатить время, проведенное у принимающей стороны | Как оплатить время в пути | Какие суммы не облагаются НДФЛ |

| Россия | Проездные билеты, приказ по командровке | По российским нормам | По российским нормам | 700 руб. в день |

| Страна СНГ, на границе с которой не ставят отметок в паспорте | Проездные билеты (служебная записка), приказ по командровке | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

| Другие зарубежные страны | Отметки пограничников в паспорте, проездные билеты (служебная записка), приказ по командровке | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

Когда выплатить суточные и какие записи сделать в бухучете

До командировки вам придется выплатить работнику аванс. А после того, как сотрудник отчитается по итогам поездки, вы определите окончательную сумму суточных. В учете вы сделаете следующие записи:

ДЕБЕТ 71 КРЕДИТ 50

— выплачен работнику до командировки аванс;

ДЕБЕТ 26 КРЕДИТ 71

— включены суточные в расходы на дату авансового отчета.

Если речь идет о заграничной командировке, то учтите следующее: норму определяют в иностранной валюте. И тут вы можете выдать работнику деньги как в валюте, так и в рублях. Это подтверждает письмо Банка России от 30 июля 2007 г. № 36-3/1381.

Но все-таки чаще компании выплачивают суточные в рублях. Пересчитать суточные, выданные авансом, по курсу на дату отчета не требуется. Это следует из пункта 10 ПБУ 3/2006.

Пример 4 Как отразить в учете суточные по загранкомандировке

Иванов К. И., менеджер ООО «Вега», собирается в командировку в Германию с 6 по 10 июня (5 календарных дней). В корпоративном положении о командировках предусмотрено: суточные за период загранкомандировок работники получают в размере 100 евро в сутки.

До командировки бухгалтер ООО «Вега» рассчитал суточные за 5 дней по курсу на 3 июня 70 руб. за евро (условно). В итоге суточные составили 35 000 руб. (100 евро × 5 дн. × 70 руб.). В учете бухгалтер сделал такую запись:

ДЕБЕТ 71 КРЕДИТ 50

— 35 000 руб. — выдан аванс в виде суточных за пять дней.

Вернувшись из командировки, Иванов представил 13 июня в бухгалтерию авансовый отчет. На дату утверждения этого документа пересчитывать суточные вам не придется. Поэтому бухгалтер отразил суточные в составе расходов вот такой записью:

ДЕБЕТ 26 (44) КРЕДИТ 71

— 35 000 руб. — включены суточные в расходы.

Далее бухгалтер определил НДФЛ с суммы, превышающей налоговые нормы. Причем при расчете налога бухгалтер взял курс на дату выдачи аванса. То есть НДФЛ определили с фактически выплаченных доходов — с 35 000 руб., уменьшенных на норму. Сверхнормативные суточные за пять дней составили 22 500 руб. (35 000 руб. – 2500 руб. × 5 дн.). С них надо удержать НДФЛ в размере 2925 руб. Эту сумму бухгалтер удержал с сотрудника из ближайшей зарплаты. При этом бухгалтер сделал такую запись:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 2925 руб. — удержан НДФЛ со сверхнормативных суточных.

Что нужно знать работодателю о суточных в 2023 году: размер, порядок выплаты, когда нужно начислять НДФЛ и страховые взносы

Когда работодатель направляет сотрудника в служебную командировку, он обязан возместить ему ряд расходов, связанных с такой поездкой. Одной из статей командировочных расходов являются суточные. Расскажем о размерах и нормах суточных для служебных поездок по России и за ее пределы, когда работодатель должен выплатить суточные и про особенности их расчёта при заграничных командировках.

Что такое суточные. Когда и кому их платит работодатель

Суточные — это часть командировочных расходов, связанная с проживанием работника вне дома (ст. 168 ТК РФ). Закон не регламентирует, на что конкретно сотрудник должен потратить суточные, так же как нет запретных статей затрат. Как правило, в служебной поездке работники тратят суточные на питание. При возвращении из командировки отчитываться о потраченных суточных сотруднику не нужно. Такие затраты не относятся к целевому расходу.

Правила возмещения суточных установлены “Положением об особенностях направления работников в служебные командировки”, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение).

- За все дни, которые он находится в служебной поездке, сюда же включают выходные и нерабочие праздничные дни.

- За дни, которые он находится в дороге, в том числе и вынужденные остановки в пути.

Пример. Если сотрудник уехал в командировку в воскресенье, провел в служебной поездке рабочую неделю и вернулся домой в субботу, то компания-работодатель должна выплатить суточные не только за 5 рабочих дней, но и за выходные по графику — субботу и воскресенье.

Если сотрудник заболел во время командировки, работодатель обязан возместить ему суточные за все дни, пока он не выздоровеет и снова приступит к выполнению служебного задания (п. 25 Положения).

Однодневная командировка: как платить суточные

- расстояние от дома до места проведения командировки;

- транспортное сообщение;

- характер служебного задания;

- необходимость создания условий для отдыха.

Работодатель не вправе установить локальным нормативным актом (ЛНА) дополнительную гарантию в виде выплаты суточных при направлении сотрудника в однодневную командировку. В соответствии со ст. 168 ТК РФ суточные — это дополнительные командировочные расходы, которые несёт сотрудник вне места постоянного проживания. При однодневной командировке такие расходы не возникают. Поэтому установление ЛНА суточных при однодневной командировке противоречит положению ст. 168 ТК РФ. Это подтверждает письмо Минфина РФ от 28.11.2013 № 14-2-242.

При этом локальным нормативным актом компания может предусмотреть компенсацию взамен суточных для однодневных служебных поездок. Такие выплаты не будут считаться суточными, это возмещение иных дополнительных расходов, связанных с выполнением трудовой функции вне места постоянной работы. Такой позиции придерживаются суды, например, определение ВАС РФ от 12.05.2014 № ВАС-5640/14, постановление АС Волго-Вятского округа от 24.01.2020 № А43-18056/2019.

Но есть ситуация, когда работодатель обязан выплатить суточные при однодневной командировке. Речь о служебной поездке за рубеж. В этом случае суточные выплачиваются, но в ограниченном размере — 50 % от нормы, установленной ЛНА (п. 20 Положения).

Как установить размер суточных

Ограничений на размер суточных, которые коммерческая организация или ИП может выплатить командированному работнику, нет. Величину суточных работодатель определяет самостоятельно и фиксирует ее в коллективном договоре или локальном нормативном акте компании, например, в Положении о командировках (ст. 168 ТК).

Размер суточных также может зависеть от направления, где состоится командировка. Например, если сотрудник едет в деловую поездку в Калининград, суточные могут быть больше, чем при командировке в Рязань. Кроме того величина суточных может быть дифференцирована в зависимости от должности сотрудника.

Нормы и налогообложение суточных

- 700 руб. — по России;

- 2500 руб. — за границу.

Работодатель может закрепить в ЛНА размер суточных, превышающий указанные значения, но с разницы необходимо начислить НДФЛ и страховые взносы (письма Минфина РФ от 07.06.2022 № 03-04-05/53719, от 11.03.2020 № 03-04-05/18094).

Пример. В коллективном договоре компании прописан размер суточных за каждый день служебной поездки по России — 1300 руб. В этом случае с разницы — 500 руб. (1300 — 700) работодатель должен начислить НДФЛ и страховые взносы.

Указом Президента РФ от 17.10.2022 № 752 (далее — Указ) установлен повышенный размер суточных при направлении в командировку на территорию ДНР, ЛНР, Запорожской и Херсонской области федеральных государственных гражданских служащих. Он составляет 8480 руб. за каждый день нахождения в служебной поездке (п. 1 Указа).

В таком же размере установлены суточные для работников организаций и учреждений, подведомственных федеральным государственным органам, если они направляются в командировку на эти территории, чтобы принять участие в выполнении работ / оказании услуг по обеспечению жизнедеятельности населения и восстановлению объектов инфраструктуры на этих территориях (п. 2 Указа, п. 1 Постановления Правительства РФ от 28.10.2022 № 1915).

Суточные в повышенном размере выплачиваются также при служебных поездках, которые осуществляются из одного нового субъекта РФ в другой новый субъект РФ. Такая повышенная гарантия считается необоснованной, если работник направляется в командировку в пределах одного нового субъекта РФ (письмо Минтруда РФ от 14.07.2023 № 28-7/10/В-10836).

Закон от 21.11.2022 № 443-ФЗ освободил повышенный размер суточных в размере 8480 руб. от начисления НДФЛ и страховых взносов.

При налогообложении прибыли суточные можно учесть в расходах в полном объёме (пп. 12 п. 1 ст. 264 НК РФ). Также не установлены нормы суточных для взносов на травматизм (п. 2 ст. 20.2 закона от 24.07.1998 № 125-ФЗ).

Закон от 31.07.2023 № 389-ФЗ внес в Налоговый кодекс новые положения. С 1 января 2024 года суточные работников при разъездном характере будут нормироваться для целей исчисления НДФЛ и страховых взносов. Необлагаемый НДФЛ и страховыми взносами лимит составит 700 руб. за каждый день работы или нахождения в пути на территории РФ и 2500 руб. — за границей.

Когда работодатель должен выплатить командированному сотруднику суточные

Закон не устанавливает конкретный срок выплаты суточных. При направлении работника в служебную поездку работодатель должен выдать ему аванс на командировочные расходы, в состав которых входят и суточные (п. 10, 11 Положения). Работодатель вправе установить конкретный срок выплаты суточных в ЛНА (ст. 8 ТК РФ).

Если по непредвиденным обстоятельствам количество дней в командировке оказалось больше, чем изначально планировалось, работодатель должен доплатить суточные после сдачи авансового отчёта (п. 26 Положения).

Как платить суточные при зарубежных командировках

- При проезде по территории России в размере, прописанном в коллективном договоре или установленном ЛНА для служебных поездок по РФ (п. 17 Положения).

- При проезде по территории иностранного государства в размере, зафиксированном в коллективном договоре или ЛНА компании для зарубежных командировок (п. 17 Положения).

Пример. Компания направила сотрудника в служебную поездку из Москвы в ОАЭ с 9 по 15 сентября. Работник вылетел из Москвы в 21.25 9 сентября и прибыл в Дубай в 4.10 10 сентября. Локальным нормативным актом компании предусмотрен размер суточных по России — 700 руб., 2500 руб. — для зарубежных командировок. За 9 сентября сотрудник получит суточные в размере 700 руб., а начиная с 10 сентября — 2500 руб. за каждый день нахождения в служебной поездке.

Как определить валюту, в которой выплачивать суточные

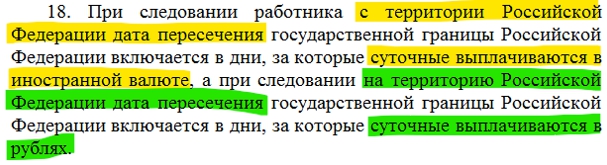

Когда сотрудник выезжает с территории РФ, суточные за день пересечения границы выплачиваются в иностранной валюте, как за дни нахождения за рубежом. При въезде в Россию за день пересечения границы РФ суточные выплачиваются в рублях, как за дни нахождения на территории РФ (п. 18 Положения).

Пример. Сотрудник направляется в командировку из Москвы в Азербайджан. Самолет вылетает из Москвы 9 сентября в 16.20 и прибывает в Баку 19.50 того же дня. Работник получит суточные за 9 сентября в иностранной валюте.

Если сотрудник направлен в командировку на территорию двух и более иностранных государств, то за день, когда он пересекает границы между государствами, положены суточные в иностранной валюте того государства, куда работник направляется (п. 18 Положения).

Даты пересечения границы для расчета суточных работодатель определяет по отметкам пограничных органов в загранпаспорте сотрудника (п. 18 Положения).

Часто у работодателя возникает вопрос, как определять даты пересечения границы РФ при командировках в страны СНГ, если не проставляются отметки о въезде и выезде. В таком случае даты пересечения границы РФ определяются по проездным билетам (п. 19 Положения).

Бухгалтерский учёт: как отражать суточные

В бухучете все командировочные расходы, в том числе и суточные, учитывают таким образом:

Дебет 26 (44) Кредит 71.

Командировочные расходы, (и суточные в их составе), связанные с управлением, относятся к расходам по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 06.05.1999 № 33н).

Признать суточные можно на дату, когда утвержден авансовый отчёт. До этого момента выданные под отчёт деньги учитываются как дебиторская задолженность сотрудника по подотчётной сумме (п. 16 ПБУ 10/99).