Что такое социальный налоговый вычет

Ст. 219 (в ред. ФЗ от 23.11.2020 N 372-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2021.

Ст. 219 (в ред. ФЗ от 05.04.2021 N 88-ФЗ) применяется к доходам, полученным начиная с 01.01.2022.

НК РФ Статья 219. Социальные налоговые вычеты

1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

(в ред. Федеральных законов от 24.07.2007 N 216-ФЗ, от 23.11.2020 N 372-ФЗ)

(см. текст в предыдущей редакции)

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях;

некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

религиозным организациям на осуществление ими уставной деятельности;

некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Указанный в настоящем подпункте вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению. Если получателями пожертвований являются государственные и муниципальные учреждения, осуществляющие деятельность в области культуры, а также некоммерческие организации (фонды) в случае перечисления им пожертвований на формирование целевого капитала в целях поддержки указанных учреждений, предельный размер вычета, установленный настоящим абзацем, может быть увеличен законом субъекта Российской Федерации до 30 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению. Указанным законом субъекта Российской Федерации также могут быть установлены категории государственных, муниципальных учреждений, осуществляющих деятельность в области культуры, и некоммерческих организаций (фондов), пожертвования которым могут быть приняты к вычету в увеличенном предельном размере.

(в ред. Федерального закона от 27.11.2018 N 426-ФЗ)

(см. текст в предыдущей редакции)

При возврате налогоплательщику пожертвования, в связи с перечислением которого им был применен социальный налоговый вычет в соответствии с настоящим подпунктом, в том числе в случае расформирования целевого капитала некоммерческой организации, отмены пожертвования или в ином случае, если возврат имущества, переданного на формирование или пополнение целевого капитала некоммерческой организации, предусмотрен договором пожертвования и (или) Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», налогоплательщик обязан включить в налоговую базу налогового периода, в котором имущество или его денежный эквивалент были фактически возвращены, сумму социального налогового вычета, предоставленного в связи с перечислением некоммерческой организации соответствующего пожертвования;

(пп. 1 в ред. Федерального закона от 18.07.2011 N 235-ФЗ (ред. 21.11.2011))

(см. текст в предыдущей редакции)

С 01.01.2024 в абз. 1 пп. 2 п. 1 ст. 219 вносятся изменения (ФЗ от 28.04.2023 N 159-ФЗ). См. будущую редакцию.

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в организациях, осуществляющих образовательную деятельность, — в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность, — в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

(в ред. Федеральных законов от 24.07.2007 N 216-ФЗ, от 27.11.2017 N 346-ФЗ)

(см. текст в предыдущей редакции)

Право на получение указанного социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность.

(абзац введен Федеральным законом от 06.05.2003 N 51-ФЗ, в ред. Федеральных законов от 24.07.2007 N 216-ФЗ, от 27.11.2017 N 346-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 в абз. 3 пп. 2 п. 1 ст. 219 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Указанный социальный налоговый вычет предоставляется при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность, либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

(в ред. Федерального закона от 27.11.2017 N 346-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 пп. 2 п. 1 ст. 219 дополняется абз. 4 — 6 (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Социальный налоговый вычет предоставляется за период обучения указанных лиц в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

(в ред. Федерального закона от 27.11.2017 N 346-ФЗ)

(см. текст в предыдущей редакции)

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей;

(абзац введен Федеральным законом от 05.12.2006 N 208-ФЗ)

С 01.01.2024 в абз. 9 пп. 2 п. 1 ст. 219 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Право на получение указанного социального налогового вычета распространяется также на налогоплательщика — брата (сестру) обучающегося в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность;

(абзац введен Федеральным законом от 03.06.2009 N 120-ФЗ; в ред. Федерального закона от 27.11.2017 N 346-ФЗ)

(см. текст в предыдущей редакции)

Пп. 3 п. 1 ст. 219 (в ред. ФЗ от 14.07.2022 N 323-ФЗ) распространяется на доходы физических лиц, полученные начиная с 01.01.2022.

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

(в ред. Федеральных законов от 25.11.2013 N 317-ФЗ, от 17.06.2019 N 147-ФЗ, от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

При применении социального налогового вычета, предусмотренного настоящим подпунктом, учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг.

(в ред. Федеральных законов от 25.11.2013 N 317-ФЗ, от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Право на получение указанного в настоящем подпункте социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства, если указанные граждане являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Общая сумма социального налогового вычета, предусмотренного абзацами первым — третьим настоящего подпункта, принимается в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи.

(в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

По дорогостоящим видам лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации.

С 01.01.2024 в абз. 6 пп. 3 п. 1 ст. 219 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

(в ред. Федерального закона от 25.11.2013 N 317-ФЗ)

(см. текст в предыдущей редакции)

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения и (или) уплата страховых взносов не были произведены за счет средств работодателей;

(в ред. Федерального закона от 25.11.2013 N 317-ФЗ)

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 29.12.2012 N 279-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 пп. 3 п. 1 ст. 219 дополняется абзацами (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), — в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 настоящей статьи.

(в ред. Федеральных законов от 28.12.2013 N 420-ФЗ, от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 абз. 2 пп. 4 п. 1 ст. 219 излагается в новой редакции (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Указанный в настоящем подпункте социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

(в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

(пп. 4 введен Федеральным законом от 24.07.2007 N 216-ФЗ)

С 01.01.2024 пп. 4 п. 1 ст. 219 дополняется абзацем (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» — в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 настоящей статьи.

(в ред. Федерального закона от 29.06.2015 N 177-ФЗ)

(см. текст в предыдущей редакции)

Указанный в настоящем подпункте социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по уплате дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», либо при представлении налогоплательщиком справки налогового агента об уплаченных им суммах дополнительных страховых взносов на накопительную пенсию, удержанных и перечисленных налоговым агентом по поручению налогоплательщика, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

(в ред. Федерального закона от 29.06.2015 N 177-ФЗ)

(см. текст в предыдущей редакции)

(пп. 5 введен Федеральным законом от 30.04.2008 N 55-ФЗ)

6) в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации, — в размере фактически произведенных расходов на прохождение независимой оценки квалификации на соответствие требованиям к квалификации с учетом ограничения размера, установленного абзацем седьмым пункта 2 настоящей статьи;

(пп. 6 введен Федеральным законом от 03.07.2016 N 251-ФЗ)

Пп. 7 п. 1 ст. 219 (в ред. ФЗ от 14.07.2022 N 323-ФЗ) распространяется на доходы физических лиц, полученные начиная с 01.01.2022.

7) в сумме, уплаченной налогоплательщиком в налоговом периоде за счет собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

(в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Право на получение указанного в настоящем подпункте социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства, если указанные граждане являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

(абзац введен Федеральным законом от 14.07.2022 N 323-ФЗ)

Сумма расходов, указанных в настоящем подпункте, учитывается для целей налогообложения с учетом ограничения, установленного пунктом 2 настоящей статьи.

Положения настоящего подпункта применяются, если на дату фактически произведенных налогоплательщиком расходов, указанных в настоящем подпункте:

физкультурно-оздоровительные услуги, указанные в настоящем подпункте, включены в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации;

физкультурно-спортивная организация, индивидуальный предприниматель, указанные в настоящем подпункте, включены в перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности (далее в настоящем подпункте — перечень физкультурно-спортивных организаций, индивидуальных предпринимателей), сформированный на соответствующий налоговый период.

Перечень физкультурно-спортивных организаций, индивидуальных предпринимателей на очередной налоговый период формируется федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере физической культуры и спорта, а также по оказанию государственных услуг (включая предотвращение допинга в спорте и борьбу с ним) и управлению государственным имуществом в сфере физической культуры и спорта, на основании данных, представляемых органами исполнительной власти субъектов Российской Федерации в области физической культуры и спорта, и направляется в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в срок не позднее 1 декабря года, предшествующего очередному налоговому периоду.

Порядок формирования и ведения перечня физкультурно-спортивных организаций, индивидуальных предпринимателей, предусматривающий в том числе критерии включения таких организаций, индивидуальных предпринимателей в перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, сроки и способы представления данных органами исполнительной власти субъектов Российской Федерации в области физической культуры и спорта, на основании которых формируется перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, утверждается Правительством Российской Федерации.

С 01.01.2024 абз. 9 пп. 7 п. 1 ст. 219 излагается в новой редакции (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

Предусмотренный настоящим подпунктом социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оплату физкультурно-оздоровительных услуг, а именно копий договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме в соответствии с требованиями, установленными Федеральным законом от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

(пп. 7 введен Федеральным законом от 05.04.2021 N 88-ФЗ)

С 01.01.2024 пп. 7 п. 1 ст. 219 дополняется абзацем (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

С 01.01.2024 в абз. 1 п. 2 ст. 219 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

2. Социальные налоговые вычеты, предусмотренные пунктом 1 настоящей статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода, если иное не предусмотрено настоящим пунктом.

Социальные налоговые вычеты, предусмотренные подпунктами 2, 3 и 7 пункта 1 настоящей статьи, и социальный налоговый вычет в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренный подпунктом 4 пункта 1 настоящей статьи, могут быть предоставлены налогоплательщику до окончания налогового периода на основании его обращения с письменным заявлением к работодателю (далее в настоящем пункте — налоговый агент), если иное не предусмотрено законодательством Российской Федерации о налогах и сборах, при условии представления налоговым органом налоговому агенту подтверждения права налогоплательщика на получение социальных налоговых вычетов.

(в ред. Федеральных законов от 30.11.2016 N 403-ФЗ, от 05.04.2021 N 88-ФЗ, от 20.04.2021 N 100-ФЗ, от 25.02.2022 N 18-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик направляет в налоговый орган заявление о подтверждении права на получение социальных налоговых вычетов, указанных в абзаце втором настоящего пункта, и документы, подтверждающие право на получение указанных социальных налоговых вычетов. Заявление должно быть рассмотрено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган в письменной форме, либо электронной форме по телекоммуникационным каналам связи, либо через личный кабинет налогоплательщика указанных заявления и документов.

(в ред. Федерального закона от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

В срок, указанный в абзаце третьем настоящего пункта, налоговый орган информирует налогоплательщика о результатах рассмотрения заявления, указанного в абзаце третьем настоящего пункта, через личный кабинет налогоплательщика (при отсутствии (прекращении) у налогоплательщика доступа к личному кабинету налогоплательщика — по почте заказным письмом), а также представляет налоговому агенту подтверждение права налогоплательщика на получение социальных налоговых вычетов, указанных в абзаце втором настоящего пункта, по форме и формату, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в случае, если по результатам рассмотрения заявления не выявлено отсутствие права налогоплательщика на такой налоговый вычет.

(абзац введен Федеральным законом от 20.04.2021 N 100-ФЗ)

В случае, если после обращения налогоплательщика в установленном порядке к налоговому агенту за получением социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 7 пункта 1 настоящей статьи, и социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренного подпунктом 4 пункта 1 настоящей статьи, налоговый агент удержал налог без учета социальных налоговых вычетов, сумма излишне удержанного после получения заявления налогоплательщика налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 настоящего Кодекса.

(в ред. Федеральных законов от 30.11.2016 N 403-ФЗ, от 05.04.2021 N 88-ФЗ, от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 в абз. 6 п. 2 ст. 219 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

В случае, если в течение налогового периода социальные налоговые вычеты, предусмотренные подпунктами 2, 3 и 7 пункта 1 настоящей статьи, и социальный налоговый вычет в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставлены налогоплательщику в меньшем размере, чем предусмотрено настоящей статьей, налогоплательщик имеет право на их получение в порядке, предусмотренном абзацем первым настоящего пункта.

(в ред. Федеральных законов от 30.11.2016 N 403-ФЗ, от 05.04.2021 N 88-ФЗ)

(см. текст в предыдущей редакции)

Социальные налоговые вычеты, предусмотренные подпунктами 4 и 5 пункта 1 настоящей статьи (за исключением социального налогового вычета в размере расходов на уплату страховых взносов по договору (договорам) добровольного страхования жизни), могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении к налоговому агенту при условии документального подтверждения расходов налогоплательщика в соответствии с подпунктами 4 и 5 пункта 1 настоящей статьи и при условии, что взносы по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и (или) дополнительные страховые взносы на накопительную пенсию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды и (или) страховые организации работодателем.

(в ред. Федерального закона от 30.11.2016 N 403-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 в абз. 8 п. 2 ст. 219 вносятся изменения (ФЗ от 28.04.2023 N 159-ФЗ). См. будущую редакцию.

Социальные налоговые вычеты, предусмотренные подпунктами 2 — 7 пункта 1 настоящей статьи (за исключением вычетов в размере расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 настоящей статьи, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период. В случае наличия у налогоплательщика в течение одного налогового периода расходов на обучение, медицинские услуги, физкультурно-оздоровительные услуги, расходов по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования, по договору (договорам) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет) и (или) по уплате дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» либо по оплате прохождения независимой оценки своей квалификации налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета, указанной в настоящем пункте.

(в ред. Федеральных законов от 03.07.2016 N 251-ФЗ, от 30.11.2016 N 403-ФЗ, от 05.04.2021 N 88-ФЗ)

Какие бывают социальные налоговые вычеты?

Если вы потратились на лечение, обучение или покупали абонемент в спортзал, то вы можете вернуть до 13% от расходов в виде налогового вычета. В этой статье расскажем, какие бывают социальные вычеты и как их можно получить.

Что такое социальные налоговые вычеты?

Налоговый вычет дает возможность вернуть часть средств, которые вы заплатили (или за вас заплатил, например, работодатель или банк) в качестве налогов в бюджет государства. Именно поэтому, например, вычетом воспользоваться не могут люди, которые не имеют официального трудоустройства. Это связано с тем, что они не получают доходов, облагаемых НДФЛ по ставке 13%.

Социальные налоговые вычеты – это отдельный вид налоговых вычетов, которые можно получить налоговые резиденты России, если у них возникли социально значимые для государства расходы.

Налоговый резидент – это гражданин, в том числе и иностранного государства, который проживает на территории России не менее 183 календарных дней за последние 12 месяцев.

Какие бывают социальные налоговые вычеты?

Социальный налоговый вычет можно получить, если за год у вас возникли следующие виды расходов:

- Получение медицинских услуг и покупка медикаментов;

- Оплата обучения;

- Оплата занятий спортом;

- Расходы на негосударственное пенсионное обеспечение (НПО) и добровольное пенсионное страхование (ДПС) и страхование жизни (ДСЖ);

- Расходы на накопительную часть пенсии;

- Пожертвования на благотворительность;

- Оплата независимой оценки квалификации.

Социальный вычет за медицинские услуги и покупку медикаментов

Налоговый вычет можно получить, если вы оплачивали медицинские услуги для себя, супруга или супруги, своих родителей, детей или подопечных ? Подробнее в подп. 3 п. 1 статьи 219 Налогового кодекса Российской Федерации , покупали лекарства по назначению врача или самостоятельно оплачивали полис ДМС для себя или родных.

Социальный вычет за оплату обучения

Этот вычет можно получить, если вы оплачивали собственное обучение или обучение своих детей в детских садах, школах, ссузах, вузах и других учебных заведения, а также различные курсы, в том числе те, которые проходят онлайн. Главное условие – это наличие у организации лицензии на образовательную деятельность или другого подтверждения профессиональной деятельности в сфере образования, если организация иностранная. Поэтому оплатить можно даже обучение в автошколе, если у неё есть лицензия.

Социальный вычет на спорт и фитнес

Начиная с 2022 года появилась возможность оформить налоговый вычет, в случае, если вы оплачивали абонемент в тренажёрный зал или просто занятия спортом. Ключевая особенность – это получение физкультурно-оздоровительных услуг в одной из организаций или у индивидуальных предпринимателей из перечня Минспорта России.

Подробнее об этом виде вычет можно прочитать в нашей статье «Как получить налоговый вычет за занятия спортом?».

Социальный вычет за расходы на страхование и пенсионное обеспечение

Для тех, кто хочет увеличить размер своей будущей пенсии существуют различные способы, как это можно сделать. В частности, открытие и пополнение специального счёта в негосударственном пенсионном фонде или заключение договора добровольного пенсионного страхования или добровольного страхования жизни. До 13% по таким расходам можно вернуть в качестве социального налогового вычета.

Социальный вычет за отчисления на накопительную часть пенсии

Накопительная часть трудовой пенсии есть у граждан, которые работали с 2002 по 2014 год. Работодатели тогда делали отчисления не на общий счёт Пенсионного (ныне Социального) фонда, а на индивидуальный счёт каждого работника, этот счёт также мог пополняться отчислениями по инициативе самого работника. Сейчас эти средства заморожены до того времени, как человеку будет назначена пенсия, но также могут быть переведены в негосударственный пенсионный фонд, который сможет их инвестировать и преумножать. За расходы на отчисления на накопительную часть трудовой пенсии также полагается налоговый вычет в размере 13% от таких расходов.

Социальный вычет за расходы на благотворительность

Налоговый вычет можно получить в случае, если вы перечисляли пожертвования, благотворительным, религиозным, социально-ориентированным и некоторым другим некоммерческим ? Полный перечень организаций перечислен в подп. 1) п. 1 ст. 219 Налогового кодекса Российской Федерации организациям.

Для получения вычета достаточно предоставить платёжные документы, подтверждающие перечисление средств конкретной организации. Однако если организация отказалась от пожертвования и вернула его гражданину, то и вычет придётся вернуть в налоговую.

Социальный вычет за независимую оценку квалификации

С 1 января 2017 года каждый россиянин может пройти специальный профессиональный экзамен и подтвердить свою квалификацию в любой специальностей из реестра профессиональных стандартов, при этом даже не имея профильного образования. Это позволяет, например, расширить свои возможности при трудоустройстве или продвижении по карьерной лестнице. Независимую оценку квалификации (НОК) можно пройти за счёт работодателя или оплатить самостоятельно. Во втором случае гражданин получает право на социальный налоговый вычет и возможность вернуть до 13% от потраченных средств.

В какой сумме можно получить социальные налоговые вычеты?

Сумма всех социальных вычетов вместе за год не может превышать 15,6 тыс. рублей, при условии, что сумма расходов составила не меньше 120 тыс. рублей.

Не включаются в эту сумму и рассчитываются отдельно следующие виды вычетов:

Вычет за дорогостоящее лечение – он не имеет ограничений и составляет 13% от всех расходов на дорогостоящее лечение. Например, Оля потратила 200 тыс. рублей на проведение ЭКО, в качестве налогового вычета она может вернуть 26 тыс. рублей (13% от 200 тыс. рублей);

Вычет за расходы на благотворительность – его максимальный размер составляет 25% от дохода за год. Например, Николай ежемесячно получает зарплату 50 тыс. рублей (то есть 600 тыс. рублей в год). Максимальный размер вычета за благотворительность для него в этом году будет 150 тыс. рублей (25% от годового дохода), то есть вернуть можно будет 19,5 тыс. рублей уплаченного налога. Предельный размер вычета на благотворительность может быть больше в некоторых регионах;

Вычет за обучение детей – максимальный размер вычета составляет 6,5 тыс. рублей в год, при условии, что расходы на обучение составили не меньше 50 тыс. рублей за год. Вычет рассчитывается отдельно на каждого ребёнка, то есть, если вы потратили по 50 тыс. рублей на обучение двоих детей, то вы сможете получить 13 тыс. рублей в качестве вычета.

Как размер социальных вычетов связан с годовым доходом?

Важно помнить, что получение налогового вычета – это именно возврат уже уплаченного НДФЛ. Поэтому если вы, например, за год работали всего несколько месяцев и ваш доход составил 100 тыс. рублей, то в налоговую было отчислено 13 тыс. рублей в качестве налога на доходы. Поэтому и за лечение, обучение и другие расходы можно будет вернуть только 13 тыс. рублей, даже если расходов за этот год было значительно больше. Одновременно остаток социальных вычетов и расходы не переносятся на следующие годы.

Какие нужны документы для получения социальных налоговых вычетов?

При оформлении любого вычета понадобятся:

налоговая декларация 3-НДФЛ (или заполнение онлайн-формы в Личном кабинете налогоплательщика);

справка о доходах и суммах налога гражданина (если вы получаете вычет через ФНС, а работодатель ещё не предоставил сведения о доходах);

платёжные документы, подтверждающие расходы, дающие вам право на получение налогового вычета (кассовые чеки, квитанции и другие);

заявление на возврат НДФЛ (не нужно, если оформлять вычет в электронной форме).

Набор дополнительных документов зависит от вида вычета.

При оплате медицинских услуг – справка из медицинской организации для налоговых органов с указанием кода услуги: обычное лечение (код – 01) или дорогостоящее лечение (код – 02). Даже чеки об оплате не нужны, поскольку размер расходов указывается в этой справке.

По расходам на покупку медикаментов – рецепт от врача или информация из медицинской документации ? Перечень медицинской документации устанавливается о назначении медикаментов.

По расходам на оплату собственного обучения – договор на оказание образовательных услуг.

По расходам на оплату обучения детей, подопечных, братьев и сестёр – договор на образовательные услуги, подтверждение родства или опекунства (например, свидетельство о рождении детей или решение суда об установлении опеки) и справка из учебного заведения об очной форме обучения.

По расходам на спорт – договор с организаций, входящей в перечень, утверждённый Минспортом России.

По расходам на страхование и пенсионное обеспечение – договор со страховой или НПФ, а также выписки, предоставленные данными организациями о сумме ваших отчислений за год по договору.

По расходам на благотворительность – не нужно предоставлять дополнительных документов, достаточно платёжной документации с указанием реквизитов организации.

По расходам на НОК – договор на прохождение оценки квалификации и экзамена.

Как получить социальные налоговые вычеты?

Большинство социальных налоговых вычетов можно получить двумя способами:

Способ 1. Через работодателя

У работодателя можно получить вычет в том же году, когда возникли расходы. Для этого необходимо подать заявление и подтверждающие документы в налоговую. ФНС рассмотрит ваше заявление в течение месяца и направит уведомление о праве на вычет вам и работодателю. После этого можно будет подать заявление по месту работы и получать ближайшую зарплату без вычета налогов пока не будет исчерпана сумма вычета.

Способ 2. Через налоговую

По окончанию календарного года можно заполнить налоговую декларацию 3-НДФЛ и подать необходимые документы в налоговую. В течение трёх месяцев ФНС проведёт проверку и в течение ещё 15 дней перечислит сумму вычета по указанным реквизитам. Пакет документов можно подать лично в отделение ФНС по месту жительства или в МФЦ или онлайн через Личный кабинет налогоплательщика.

Тем не менее вычеты за расходы на благотворительность и прохождение независимой оценки квалификации работодатель предоставить не может. Такие вычеты можно получить только вторым способом через налоговую по окончанию года.

Также работодатели, которые применяют особый налоговый режим – Автоматизированную упрощённую систему налогообложения – не могут предоставлять налоговые вычеты. В этом случае работникам также доступен только второй способ.

Когда можно получить социальные налоговые вычеты?

Право на любой социальный налоговый вычет действует 3 года. То есть, если вы, например, потратились на лечение и обучение в 2020 году, то налоговый вычет вы можете оформить в этом же году через работодателя или ещё в течение трёх лет (2021, 2022 и 2023) в налоговой, с помощью подачи декларации 3-НДФЛ.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Разбираемся, могут ли самозанятые и ИП получать налоговый вычет, как его оформить и какая бывает максимальная сумма возврата НДФЛ.

Кто может оформить вычет

Все граждане, которые платят НДФЛ в России. Причем источник дохода, с которого платится налог, не важен — это могут быть как деньги, полученные со сдачи в аренду имущества, так и заработная плата. Этот нюанс важен, чтобы понять, могут ли самозанятые или ИП оформить вычет.

Самозанятые

Самозанятые не могут оформить имущественные и социальные вычеты, так как они платят налог на профессиональную деятельность. Он существенно ниже НДФЛ, поэтому для этой категории налогоплательщиков действует свой вычет. При оформлении налогового статуса с доходом на профессиональную деятельность ФНС уменьшает ставку на 10 тысяч рублей. Однако нужно иметь в виду, что воспользоваться этим можно лишь один раз.

Если самозанятый сдает имущество в аренду и платит с этого дохода подоходный налог, то все вычеты ему доступны. Та же ситуация с совмещением работы по найму. В этих случаях вычет оформляется по этим основаниям.

Индивидуальные предприниматели

Вычеты доступны только индивидуальным предпринимателям на общей системе налогообложения. ИП на специальных налоговых режимах не платят НДФЛ, поэтому воспользоваться правом на возврат не могут. Исключение те же, что и в случае с самозанятыми: сдача имущества в аренду или совмещение с работой в штате. В этих случаях вычет также оформляется по этим доходам, а не с предпринимательской деятельности.

Только для ИП на общей системе налогообложения доступен профессиональный налоговый вычет. По итогам года можно заплатить 13% только с разницы между доходами и расходами. Но траты должны напрямую относиться к предпринимательской деятельности, а также их придется подтвердить документами — чеками, договорами или актами.

Какие бывают налоговые вычеты

В Налоговом кодексе описаны семь видов вычетов. Остановимся на пяти наиболее распространенных:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

- Профессиональный. Налоговый вычет для ИП на общей системе налогообложения.

Каков размер налогового вычета

Максимальная сумма, с которой можно вернуть деньги, для каждого вида вычета своя. Стоит обратить внимание, что компенсируют не всю сумму трат, а только 13% от установленного лимита. Например, вычет на образование ребенка рассчитывается из суммы 50 000 рублей в год, и даже если потрачено больше, налогоплательщик получит компенсацию в размере 13% от этой суммы, то есть 6 500 рублей.

Если НДФЛ уже уплачен, а право на вычет получено позже, ФНС вернет часть налогов, но только за три года. При этом сумма возврата не может быть больше, чем сумма уплаченных налогов за этот срок.

Стандартные налоговые вычеты

Этим вычетом могут воспользоваться все родители несовершеннолетних детей. Возраст ребенка повышается до 24 лет, если он учится на очном отделении в вузе или проходит срочную службу. Оформить вычет можно, если суммарная зарплата в год меньше 350 000 рублей.

За первого и второго ребенка размер вычета составляет по 1 400 рублей, за третьего ребенка и всех последующих — 3 000 рублей. За ребенка с инвалидностью, каким бы по счету он ни был, размер вычета увеличивается до 12 000 рублей для родителей и усыновителей, до 6 000 — для опекунов, попечителей и приемных родителей.

Пример расчета: у супругов трое детей до 18 лет, старший из которых с инвалидностью. Формула получается такая: (12 000 + 1 400 + 3 000) * 0,13 = 2 132 рубля. Именно на эту сумму уменьшится ставка НДФЛ у каждого из родителей.

Как считать размер налогового вычета для детей от разных браков

Как оформить стандартный налоговый вычет

Самый простой способ — обратиться в бухгалтерию работодателя со свидетельствами о рождении детей и справками с места учебы или из военкомата. Коллеги пересчитают ставку НДФЛ и будут удерживать из зарплаты меньшую сумму, в зависимости от количества детей.

Также вычет можно получить через ФНС. Нужно онлайн заполнить декларацию 3-НДФЛ и прикрепить к заявлению документы детей — свидетельства о рождении или усыновлении, справки с места учебы или из военкомата. Если окажется, что работодатель неправильно рассчитал налоговый вычет, то в течение месяца налоговая служба компенсирует недостающую сумму.

Социальные налоговые вычеты

Этот вычет оформляется, если деньги были потрачены на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

Максимальная сумма для расчета этого вычета — 120 000 рублей, даже если совокупные траты оказались выше. Это значит, что получится вернуть не больше 15 600 рублей, то есть 13% от лимита.

Вычет на образование

Этот вычет можно получить как за себя, так и за детей, братьев и сестер до 24 лет. За племянников и внуков уже нельзя. Единственный нюанс: в первом случае можно вернуть 13% за заочное, очное или онлайн-образование, а в случае с близкими родственниками — только за очное. Также уменьшается и размер вычета — за образование детей и сиблингов вычет возвращается только с 50 000 рублей, то есть максимальный размер выплаты составит 6 500 рублей.

При этом есть хорошая новость: вычет можно получить как за себя, так и за близкого родственника одновременно. То есть если родитель учится на онлайн-курсах, а его ребенок учится на очном отделении в вузе, то ФНС вернет до 22 100 рублей.

Можно ли оформить вычет за расходы на частные детские сады и школы?

Для оформления вычета понадобится договор на оказание образовательных услуг, лицензия образовательного учреждения, справка 2-НДФЛ с места работы, чек или платежное поручение, заполненная декларация 3-НДФЛ. Все документы должны быть оформлены на получателя компенсации. Получить вычет можно как онлайн на сайте или в приложении налоговой, так и очно в отделении ФНС.

Вычет на медицину

За все платные медицинские услуги, которые налогоплательщик получает в клиниках с лицензией Росздравнадзора, можно оформить социальный вычет. Сумма та же — 120 000 рублей. Однако ФНС увеличивает этот лимит, если понадобилась дорогостоящая услуга — вот утвержденный список. В этом случае можно вернуть 13% с полной стоимости.

Причем эти услуги можно комбинировать. Например, если на лечение было потрачено 120 000 рублей, то сумма вычета составит 15 600 рублей. К этой сумме прибавится 13% от стоимости дорогостоящей услуги из списка, но только в том случае, если итоговая сумма будет меньше уплаченного в году НДФЛ.

Также вычет можно получить за покупку полиса ДМС и лекарства, если врач оформил рецепт на бланке.

Для оформления понадобится копия договора на оказание медицинских услуг, лицензия клиники или страховой компании, чек об оплате, справка 2-НДФЛ с места работы и заполненная декларация 3-НДФЛ.

Вычет на фитнес и спорт

Этот подвид вычета ввели лишь в 2022 году, поэтому оформить его можно будет по тратам с 1 января этого года. За собственные занятия фитнесом и за спортивные секции детей возвращают 13% от стоимости услуг в рамках лимита 120 000 рублей. Правда, стоит учитывать один нюанс: вычет оформляется, только если организация входит в список Минспорта России. Можно уточнить у фитнес-центра, включен ли он в этот список — как правило, менеджеры об этом знают и готовы предоставить подтверждающие документы.

Вычет можно оформить в налоговой или у работодателя. В последнем случае ставка НДФЛ уменьшается, пока не будет исчерпан размер вычета. Понадобится договор со спортивной организацией и чек об оплате.

Вычет на добровольное пенсионное страхование

Вычет можно получить за взносы в негосударственные пенсионные фонды и страховые компании. Причем платить можно не только за себя, но и за близких родственников — супругу, родителей и детей. Договоров, по которым можно получить вычет, может быть несколько, но все они должны быть оформлены на получателя компенсации.

Для оформления понадобится копия договора или страхового полиса, справка 2-НДФЛ, заполненная декларация 3-НДФЛ, чеки об оплате взносов и документы, которые подтверждают родство, если взносы уплачивались за родственника. Оформить вычет можно как онлайн в приложении или на сайте ФНС, так и очно в отделении налоговой.

Инвестиционные вычеты

Инвестор может получить налоговый вычет в следующих случаях:

- за операции с ценными бумагами на организованном рынке ценных бумаг, если получен доход;

- если внесены личные деньги на индивидуальный инвестиционный счет;

- если получен доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Можно выбрать, как получать вычет. В первом случае получится вернуть 13% от суммы, которую инвестор положил на инвестиционный счет, но есть лимит — не более 52 000 рублей за год. Во втором — не платить налог 13% с заработанной на инвестициях суммы после продажи акций. Правда, договор на ведение ИИС должен быть заключен минимум на три года. Максимальный размер вычета составляет 3 млн рублей.

Например, инвестор внес на ИИС 300 000 рублей, купил акции и валюту. По истечении трех лет на его счету оказалось уже 450 000 рублей. Он вправе выбрать: вернуть 13% от 300 000 рублей, то есть 39 000 рублей, или не платить подоходный налог от 150 000 рублей — 19 500. Понятно, что в этом случае выгоднее первый вариант, однако выбор вида вычета можно делать не сразу, а когда истекут три года. Тогда и станет понятно, что выгоднее.

Частные инвесторы без ИИС также могут оформить налоговый вычет, если ценные бумаги находились в их собственности больше 3 лет. Размер вычета также не больше 3 млн рублей.

Имущественные вычеты

Получить имущественный налоговый вычет можно, если:

- вы продали имущество;

- вы продали долю в уставном капитале организации;

- вы купили жилье (дом, квартиру, комнату и др.), в том числе с использованием ипотеки;

- вы построили жилье или купили землю для этих целей, в том числе с использованием ипотеки;

- у вас выкупили имущество для государственных или муниципальных нужд;

- вы уступили право по договору участия в долевом строительстве.

Один из самых популярных типов имущественного вычета у россиян — за покупку жилой недвижимости. Подробнее об этом праве можно прочитать в специальной статье.

Сколько ждать налоговый вычет

Принести работодателю заявление на стандартный налоговый вычет можно сразу, как только появилось основание для этого права. Со следующего месяца ставка НДФЛ по зарплате уменьшится.

В остальных случаях заполнить декларацию и подать документы на возврат НДФЛ можно не позднее трех календарных лет. За исключением имущественных — у них нет срока давности. После подачи заявления у налоговой есть три месяца на проверку документов, и если с ними все в порядке, то еще один месяц уйдет на перечисление денег на банковский счет.

Ускорить оформление налогового вычета можно через работодателя. Для этого нужно в отделении налоговой или в личном кабинете на сайте ФНС получить уведомление о праве на вычет. Его оформление занимает 30 дней. Этот документ нужно отнести в бухгалтерию.

Правда, возникает два важных нюанса. Во-первых, получить социальный и имущественный вычет через работодателя можно только в тот год, когда получена услуга или куплена недвижимость. Во-вторых, работодатель просто перестанет удерживать налог и вернет удержанный НДФЛ с начала года. Когда лимит вычета закончится, подоходный налог снова начнут удерживать. За этим должен следить работодатель, а не работник.

Социальный вычет: когда и кому положен, как оформить, куда обращаться

Все налогоплательщики-физические лица должны знать, какие налоги им нужно платить в бюджет, и как можно уменьшить налоговое бремя. Расскажем, как возместить расходы на лечение, обучение, страхование и иные цели с помощью социального налогового вычета.

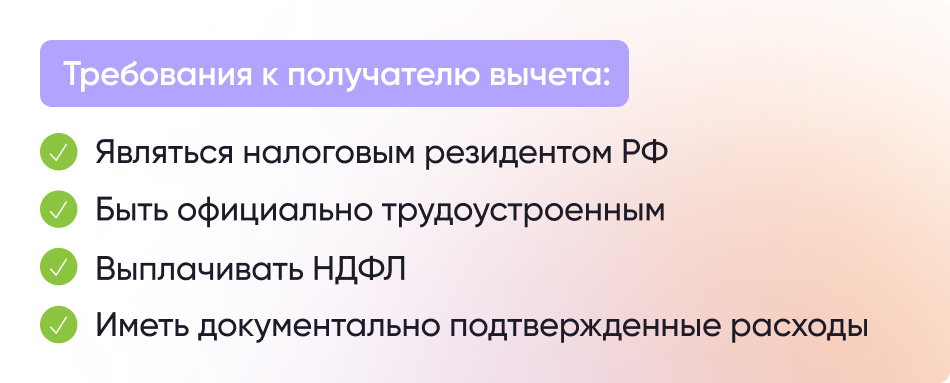

Кто может получить вычет

Получателями социальных вычетов являются налоговые резиденты РФ, которые уплачивают налог с доходов в размере:

- 13% (Исключение: доходы с дивидендов);

- 15% — эта ставка применяется с 2021 года к основным доходам физлица свыше 5 млн рублей (Исключение: доходы от продажи имущества (кроме ценных бумаг), выплаты по договорам страхования и пенсионному обеспечению. Эти доходы облагаются по ставке 13% независимо от их размера).

Напоминаем, что в 2021 году налоговые агенты будут суммировать доходы физлиц отдельно по каждой базе. Например: зарплата, доходы от операций с ценными бумагами и т. д. А затем сравнивать полученные суммы с лимитом в 5 млн руб. После удержания налога отдельно с каждой базы, налоговые агенты направят сведения в налоговую инспекцию.

Дальше налоговики сами посчитают совокупный годовой доход физлица, и в случае необходимости пересчитают налог по прогрессивной шкале. Если в результате подсчетов гражданин останется должен бюджету — ему направят уведомление. Доплатить налог нужно будет до 1 декабря следующего года.

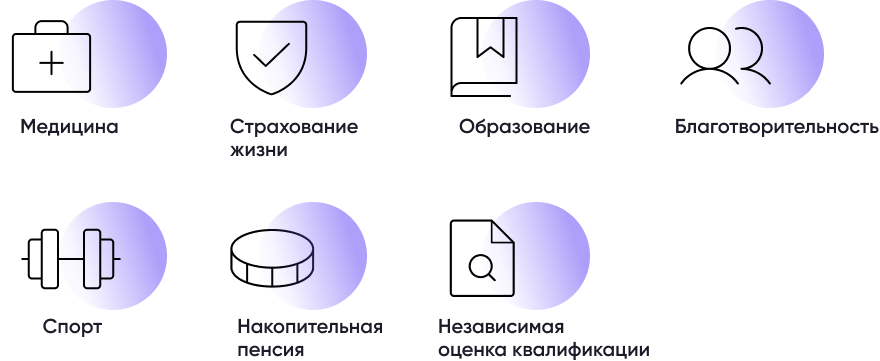

Какие расходы можно возместить

Вы можете воспользоваться одним или одновременно несколькими вычетами из пяти возможных:

- По расходам на благотворительность (п. 1 ст. 219 НК РФ).

- По расходам на обучение (п. 2 ст. 219 НК РФ).

- По расходам на лечение и приобретение медикаментов (п. 3 ст. 219 НК РФ).

- По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни (п. 4 ст. 219 НК РФ).

- По расходам на накопительную часть трудовой пенсии (п. 5 ст. 219 НК РФ).

С 2022 года к этой пятерке прибавится вычет за физкультурно-оздоровительные услуги. Но он будет относиться только к расходам, понесенным в 2022 году.

Размер вычета

Вернуть из бюджета можно уплаченный в течение года НДФЛ в пределах установленного государством лимита.

В общем порядке размер вычета равен 120 000 рублей. Это значит, что максимальная сумма, которую вы можете вернуть из бюджета составляет: 15 600 рублей (120 000 руб. * 13%).

Из общего правила есть исключения, о которых мы расскажем ниже.

Обратите внимание: вышеуказанная сумма включает в себя все ваши расходы на протяжении года, которые входят в состав социального вычета (лечение, добровольное страхование, обучение и пр.).

Если в одном периоде у вас было нескольких видов расходов, которые попадают под применение вычета, но в совокупности превышают лимит, то нужно выбрать, какие конкретно расходы и в каком размере заявить в составе вычета.

Кстати, с 1 января 2022 года предельный размер социального налогового вычета обещают поднять до 360 000 рублей.

Важно: перенос социального вычета на следующий год законодательством не предусмотрен. Если все понесенные расходы не «поместилась» в сумму вычета, то остаток сгорит. Поэтому, если вы имеете право сразу на два вычета: социальный и имущественный, то в первую очередь стоит использовать социальный вычет. Ведь имущественный вычет можно заявить и в последующие годы без каких-либо потерь.

Подробно об имущественном вычете мы рассказывали в этом материале.

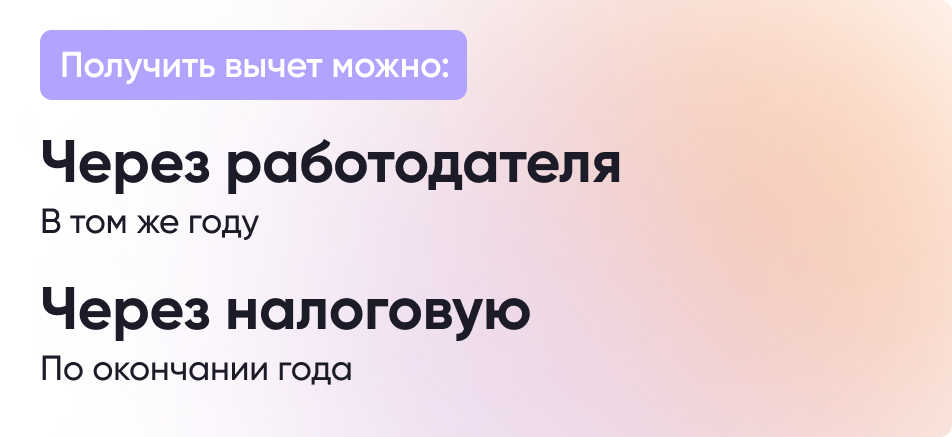

Способы получения вычета

1. Через налоговую инспекцию по месту регистрации.

Для этого в следующем году за годом, в котором были понесены расходы, оформляете декларацию 3-НДФЛ, прикладываете подтверждающие документы и заявление с банковскими реквизитами своего счета. После трехмесячной камеральной проверки вам вернут уплаченный за прошлый год НДФЛ в течение 30 дней.

2. Через работодателя.

Для этого не нужно ждать 31 декабря и уже в текущем году отнести в бухгалтерию личное заявление и уведомление о подтверждении права на вычет, за которым предварительно тоже нужно обратиться в ФНС. На основании этих документов бухгалтерия перестает удерживать из зарплаты начисленный НДФЛ до тех пор, пока сумма удержаний не достигнет указанной в уведомлении.

Оформлять уменьшение налога через бухгалтерию работодателя хлопотно и неэффективно. Ведь перед этим все равно нужно посещать налоговую и предоставлять полный пакет документов. К тому же расходы могут неожиданно появиться в течение года, и каждый раз придется снова обращаться в инспекцию за уведомлением. А неудержанный НДФЛ быстро «растворяется» и становится незаметным в расчетном листке.

СберРешения помогут подготовить декларацию 3-НДФЛ и отправить документы в налоговую инспекцию прямо из дома.

Оформить вычет

Особенности получения различных видов социальных вычетов

Вычет на благотворительность

Если вы вносили пожертвования на благотворительность, то максимальная сумма не ограничивается установленным лимитом, а находится расчетным путем по формуле:

Возврат = понесенные расходы (но не более 25% от полученного годового дохода) * 13%.

Этот вычет нельзя получить у работодателя, поэтому нужно собирать документы, заполнять 3-НДФЛ и отправляться в налоговую инспекцию. Среди документов должны быть договор пожертвования, платежки, квитанции к приходным кассовым ордерам и т. п.

Вычет на обучение

На собственное образование независимо от формы обучения можно вернуть сумму средств в пределах установленного лимита: 15 600 рублей в год (120 000 руб. * 13%). Такой же лимит действует на обучение своих полнородных или неполнородных братьев и сестер в возрасте до 24 лет, если они обучаются очно.

Иной размер лимита установлен по расходам за очное обучение своих детей до достижения ими 24-летнего возраста. В этом случае вычет составляет 50 000 рублей, соответственно вернуть можно 6 500 рублей (50 000 * 13%). Опекуны могут вернуть из бюджета 6 500 рублей за обучение подопечных, не достигших 18-летия.

Получить вычет можно только в том случае, если у образовательного учреждения, с которым заключен договор, имеется соответствующая лицензия.

Образовательный вычет полагается даже за обучение в детском саду или в автошколе. Иностранные граждане могут получить вычет за обучение в России, а граждане РФ за учебу за рубежом.

С 2021 года появилась возможность вернуть налог с расходов на независимую оценку квалификации, которую вы могли пройти в зарегистрированном центре профессиональной оценки квалификации. Но сделать это можно будет только после подачи декларации 3-НДФЛ, работодатель в этом вычете вам не помощник.

Получите вычет с помощью СберРешений. Загрузите документы в личный кабинет, а наш консультант заполнит декларацию за вас.

Вычет за лечение и лекарства

За свое лечение, а также лечение своих родителей, детей до 18 лет и супруга можно вернуть средства в пределах лимита (15 600 рублей). Такое же ограничение действует для взносов по договору на добровольное медицинское страхование (ДМС).

А вот на стоимость дорогостоящего лечения или лимит не установлен. Значит вернуть можно 13% от полной стоимости затрат, но не более суммы уплаченного НДФЛ за календарный год.

Для возврата надо запастись документами: договор с медицинским (страховым) учреждением и его лицензия; справка об оплате медицинских услуг; рецептурные бланки (ф.107-1/у); чеки, которые подтверждают оплату в аптеке.

Понять, какое лечение получили вы или ваши родственники, можно по справке для налоговой. Если там стоит код услуги 1, 01 или 001, то это обычное лечение, если 2, 02 или 002 — дорогостоящее.

Существуют нестандартные ситуации, когда можно вернуть налог с бесплатной операции, потому что пришлось потратиться на материалы.

Например, исправление прикуса с помощью брекетов — это лечение. В сумме, с которой делается вычет, учитываются только лечебные процедуры, а стоимость самих брекетов под вычет не попадает.

Вычет за лечение супруга применяется к расходам, оплаченным после регистрации брака. Даже если лечение было начато до регистрации.

Вычет на расходы по страхованию жизни и негосударственное пенсионное обеспечение

В зависимости от вида вычета, вам потребуется:

- договор с НПФ;

- договор со страховой компанией на добровольное пенсионное страхование;

- договор страхования жизни, заключенный не меньше, чем на пять лет.

За уплаченные взносы за себя, а также в пользу родителей, супруги, детей-инвалидов можно вернуть максимум 15 600 рублей. Ускорить процесс возврата НДФЛ в текущем году поможет обращение к работодателю, который перечислял взносы по заключенным договорам из вашей зарплаты. В противном случае — только в следующем году через ИФНС.

Вычет на финансирование накопительной части трудовой пенсии

Вычет предоставляется в пределах лимита. Получить его можно только тогда, когда взносы на накопительную часть пенсии уплачивались за счет ваших личных средств. Если источником средств для уплаты взносов выступал работодатель — вычет не положен.

Вывод

Комбинаций и возможностей для возврата налога с помощью социального вычета очень много. Чтобы не запутаться и с первой попытки вернуть положенное обращайтесь только к проверенным налоговым консультантам и бухгалтерам.

Автор – Оксана Рымаренко, руководитель группы налогового вычета СберРешений.

СберРешения

Заполним и отправим декларацию за вас

Изучим документы, оформим декларацию, отправим ее в ИФНС

Оставьте заявку прямо сейчас. Укажите ваши контактные данные и специалист свяжется с вами: