Переплата по налогам на начало года – не повод править входящие остатки на 1 января 2023 года

Прошло уже полгода с момента перехода на новые правила расчетов с ФНС России по уплате налогов и взносов, но по прежнему актуальным и одним из самых наболевших вопросов остается вопрос «дебиторки» на счетах 303 00 «Расчеты по платежам в бюджеты». Нужно ли менять входящие остатки и переносить суммы переплат по налогам и страховым взносам, которые с 2023 года подлежат уплате в составе ЕНП, на новый счет 303 14 «Расчеты по единому налоговому платежу»?

Входящие остатки по налогам и взносам

Позиция финансового ведомства по данному вопросу была озвучена в рамках Круглого стола «Новации методологии ведения бухгалтерского учета и отчетности государственных финансов, внутреннего государственного контроля», организованного Минфином России, Минфином Ульяновской области и Союзом развития государственных финансов 26 – 27 июня 2023 г. в г. Ульяновске. В межотчетный период переносить дебиторскую задолженность со счетов 303 ХХ по налогам и взносам, которые уплачиваются в составе ЕНП, на новый счет 303 14, а также производить в межотчетный период корректировку входящих остатков на 1 января 2023 г. года не следует.

Иными словами, на начало 2023 года в учете и отчетности не должно быть показателей на счетах 303 14 и 303 15 – остаток расчетов по ЕНП и ЕСТ на 01.01.2023 недопустим. Аналогичное требование содержится и в обновленных Контрольных соотношениях к отчетности за полугодие-2023. Кроме того, новый счет 303 14, как и счет 303 15, согласно внесенным в Инструкцию № 157н изменениям 2023, не включены в группу счетов, остатки по которым должны появиться уже на 1 января 2023 года.

Переплата на начало 2023 года

Вместе с тем суммы излишне уплаченных налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов на начало года, со дня уплаты которых по состоянию на 31.12.2022 не прошло 3 лет, включаются в сальдо единого налогового счета. Например, данная информация может содержаться в Справке о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, путем отражения сумм переплат в составе поступлений на ЕНС. Отметим, что типовые корреспонденции счетов для переноса такой дебиторской задолженности по конкретным налогам, взносам, пеням, штрафам в случае ее признания на ЕНС Инструкциями по учету № 162н, 174н и 183н в новых редакциях-2023 не определены. Возникает еще один вопрос: на каких счетах учитывать переплату прошлых лет, если налоговым органом представлена информация о включении таких сумм в состав излишне уплаченных средств для формирования сальдо на ЕНС? Несомненно, данный факт должен быть отражен в учете. Рекомендуем на основании документа налогового органа отразить перенос дебиторской задолженности прошлых лет в состав расчетов по ЕНП – в дебет счета 303 14 в корреспонденции с кредитом соответствующих счетов 303 ХХ. Признавая на ЕНС излишне уплаченными прошлогодние суммы переплат, налоговый орган подтверждает и возможность распорядиться данными средствами в том числе для погашения уже имеющейся или предстоящей налоговой обязанности. А значит, на счете 303 14 целесообразно учитывать не только суммы денежных средств, перечисленные в качестве ЕНП (на основании платежных документов), но и суммы переплат, признанные налоговым органом на ЕНС.

Напомним, что номер счета 303 14 формируется по общим правилам, установленным для счетов учета расчетов. При формировании номера счета 303 14 в 15 — 17 разрядах следует отражать детализацию по тем КВР и АнКВД, которые предназначены для исполнения обязательств по уплате конкретных налогов, взносов, пеней и штрафов, т.е. согласно произведенным кассовым выплатам. Соответственно, при переносе дебиторской задолженности со счетов 303 ХХ на счет 303 14 в 1 – 17 разрядах номера счета 303 14 сформируются коды, аналогичные указанным в 1 – 17 разрядах номеров счетов, на которых числилась переплата до ее включения в состав ЕНП.

Еще один важный момент – дата отражения операции в учете. Перенос «дебиторки» на счет 303 14 следует отразить не в межотчетный период, а операциями 2023 года – например, датой получения документа из ФНС России. Дело в том, что даже при указании в Справке конкретной даты признания суммы переплат налоговым органом на ЕНС при условии, что дата представления квартальной отчетности уже наступила и отчетность представлена, а также утверждена ГРБС / учредителем, учреждение не сможет представить уточненную отчетность. А значит, в указанном случае нельзя отражать операции в учете «задним» числом. Дополнительная корреспонденция счетов отражается в том числе в порядке исправления ошибки текущего года датой ее обнаружения.

Рассмотрим перенос дебиторской задолженности на практическом примере.

В бюджетном учреждении на 31.12.2022 сформировалась переплата по пеням и налогу на имущество на счетах 303 05 и 303 12. Налоговый орган представил Справку с информацией о включении данной переплаты в состав показателей ЕНП. Учреждение отражает перенос операциями 2023 года следующим образом:

Перенос дебиторской задолженности на основании документа налогового органа о признании суммы переплат излишне уплаченными на ЕНС:

08 01 0000000000 853

Х 303 14 831

08 01 0000000000 853

Х 303 05 731

- в части пеней

08 01 0000000000 851

Х 303 14 831

08 01 0000000000 851

Х 303 12 731

- в части налога на имущество организаций

В заключение еще раз отметим: ситуация прямо не урегулирована в Инструкциях по учету, а значит, корреспонденции счетов необходимо согласовать с финансовым органом, ГРБС/учредителем в установленном порядке.

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

До 2023 г. ИФНС уведомила организации о состоянии расчетов с бюджетом, при наличии расхождений юрлица и ИП вправе были предоставить в налоговую возражения. Начальное сальдо в сверке включало и денежные средства, которые компания в бюджет уплатила излишне, со дня перевода которых прошло не более 3 лет, переплата свыше трех лет в ЕНС не отразится. В письме Федеральной налоговой службы № СД-3-8/15024@ от 28.12.2022 сказано, что заявление о зачете или возврате денежных средств по излишне уплаченным суммам плательщики, на основании ст. 78 , подают в течение трех лет со дня уплаты. Суммы переплаты ЕНС свыше 3 лет не включает.

- предоставлена корректировочная декларация к уменьшению;

- ошибка бухгалтера, который осуществляет платежи, или иного ответственного сотрудника и т. д.

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ .

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Что происходит с переплатой

Плательщик вправе осуществить возврат или зачет излишне уплаченных сумм, если остальная налоговая обязанность исполнена. Так, чтобы вернуть переплату по налогу на прибыль в ЕНС, подайте заявление в инспекцию на бумажном носителе, по телекоммуникационным каналам связи через оператора ЭДО, ЛК на сайте ИФНС (форма по КНД 1112542 из Приказа ФНС России № ЕД-7-8/1133@ от 30.11.2022 ). Не позднее следующего дня после дня получения заявления инспектор направит его в Казначейство. Не забудьте указать в форме заявления информацию о банковском счете организации, иначе есть риск увеличения сроков возврата. Вернут сумму, которая указана в заявлении, но не больше, чем положительный остаток на едином налоговом счете. Если налоговики не вернут денежные средства вовремя, то с 11-го рабочего дня после предоставления заявления, на основании п. 9 ст. 79 НК РФ, начнут начисляться проценты.

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

- исполнения обязанности иного лица;

- будущих предстоящих платежей;

- исполнения решений ИФНС ст. 11.3 НК РФ ;

- имеющейся задолженности, которая не учитывается на едином налоговом счете (по истекшему сроку взыскания и т. д.).

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Учет переплаты с обязательства что это значит

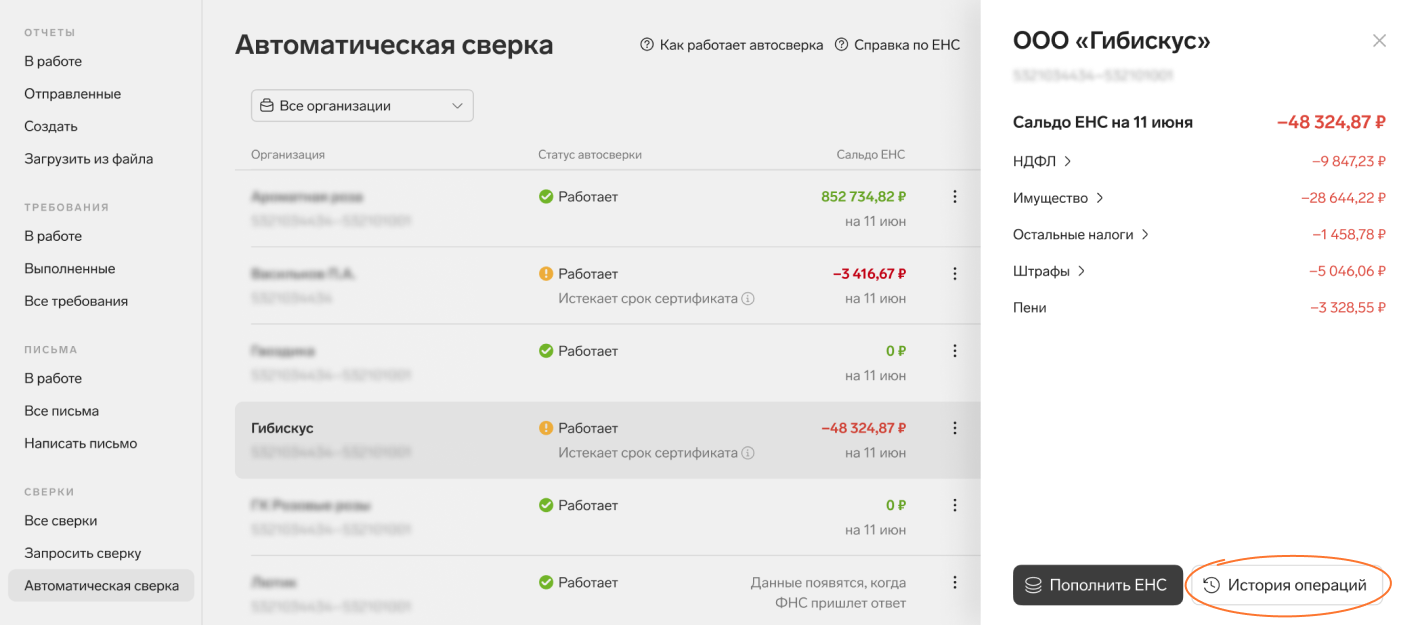

В АвтоИОНе есть возможность просмотреть историю операций по единому налоговому счету налогоплательщика (ЕНС). В истории отражены все проведенные операции по счету: пополнения счета и списания с него. Здесь вы можете проверить, пришли ли деньги на счет, а также, как разнеслись начисленные суммы по разным обязательствам.

Как открыть историю операций по ЕНС

- Перейдите в раздел «ФНС» → «Сверки» → «Автоматическая сверка».

Если интеграция с ФНС не настроена, появится сообщение об этом. Настройте интеграцию по инструкции — в течение семи дней появится таблица с историей операций по ЕНС.

ФНС обновляет данные по истории операций один раз в сутки. Дата обновления — над таблицей.

Если, по вашему мнению, каких-то данных не хватает или они расходятся с вашими, а дата обновления таблицы сегодняшняя или вчерашняя, обратитесь в ИФНС за разъяснением.

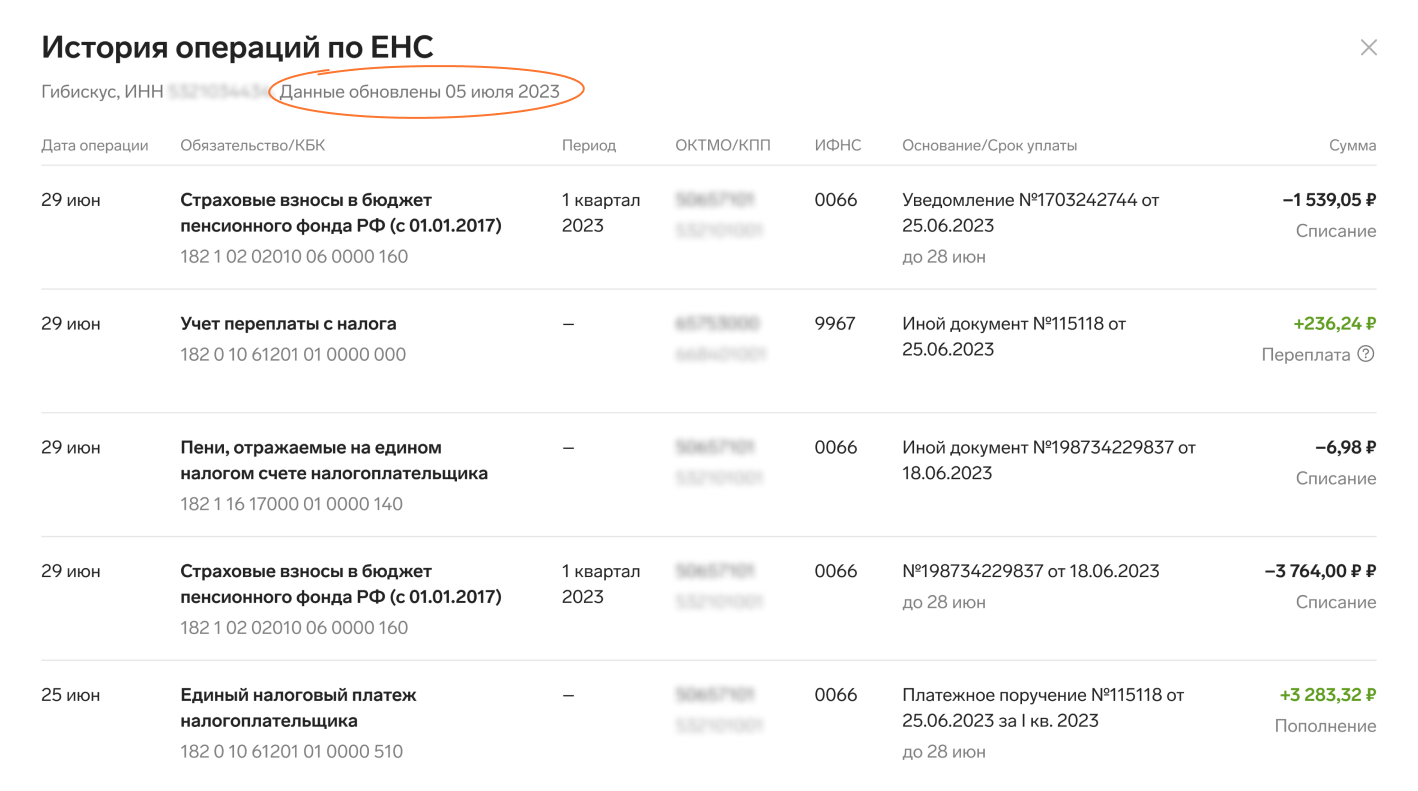

Что показывает история операций

Отчетный период по обязательству. ФНС определяет период по документам, которые отправил налогоплательщик.

Например, если в апреле вы подали уведомление об исчисленных суммах по имущественным налогам за первый квартал 2023 года, то в истории операций отобразится период «1 квартал 2023».

Основание — документы, на основании которых была проведена операция. Это могут быть декларации, уведомления об исчисленных суммах, заявления о зачете сумм, платежные поручения и т. д.

Срок уплаты — дата, когда должно произойти списание единого налогового платежа. По общим правилам — 28 число месяца, следующего за отчетным.

Пополнения счета выделяются зеленым цветом со знаком «+». Пополнениями являются:

- Платеж с КБК 18201061201010000510.

- Зачет от иного лица — платеж (зачисление средств на ЕНС) со счета ЕНС другого налогоплательщика.

- Учет переплаты с обязательства — может возникнуть, если по какому-то налогу переплатили сумму и налоговая возвращает переплату с этого КБК на ЕНС.

Списания со счета выделяются черным цветом со знаком «-». Списаниями являются:

- Списания с ЕНС в счет уплаты по начисленным налогам, пеням, штрафам и другим задолженностям.

- Зачет иному лицу — перечисление средств на ЕНС другого налогоплательщика.

- Возврат средств с ЕНС — возврат средств со счета ЕНС на банковский счет при подаче заявления по форме КНД 1112542.

Резервы выделяются серым цветом. Зарезервированная сумма — это деньги, которые отложены на будущие платежи и закреплены за КБК налога. Сейчас на ЕНС резервируются платежи по НДФЛ, авансы по налогам, а также платежи по обязательствам, если налогоплательщик подал заявление на зачет в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса). КНД 115005.

Операции , которые налоговая признала ошибочными, также выделяются серым цветом с пометкой «Сторно». Такие операции отменяют уже проведенные или зарезервированные операции.

Например, вы отправили уведомление об исчисленных суммах → налоговая начислила эту сумму к списанию → вы обнаружили ошибку в уведомлении и отправили корректировку → налоговая начислила новую сумму к списанию, а сумму по первому уведомлению сторнировала (отменила).

Смотрите историю операций по ЕНС в АвтоИОНе

Если вы пользуетесь сервисом автоматической сверки с налоговой инспекцией и подключили интеграцию с ФНС, скоро у вас появится возможность смотреть все пополнения единого налогового счета и списания с него. Вы сможете проверить, пришли ли деньги на счет, правильно ли налоговая инспекция разнесла суммы по обязательствам.

Если у вас еще нет этой возможности в Экстерне, вы можете подключить ее, обратившись в техподдержку.

АвтоИОН отправляет запросы по всем организациям в налоговую инспекцию, получает в ответ актуальные данные по ЕНС и показывает их в удобной таблице. История операций по единому счету появится в сервисе в течение июля и августа. Это часть большого обновления, о котором мы недавно писали.

Кто может смотреть историю операций

История операций будет доступна вам в Экстерне, если у вас есть:

- АвтоИОН — уточнить, подключен ли у вас сервис, можно в Управлении тарифом.

- Интеграция с ФНС — если вы не настраивали интеграцию, сделайте это по инструкции.

Где найти историю операций

Чтобы посмотреть историю операций, нужно:

- Зайти в раздел «ФНС» в Экстерне → Сверки → Автоматическая сверка.

- В таблице кликнуть по строке с нужной организацией, в выпадающем меню выбрать «История операций».

Что показывает история операций

ФНС обновляет данные по истории операций один раз в сутки, дату обновления можно увидеть над таблицей.

Какие данные есть в истории операций:

Дата, когда ФНС на своей стороне сделала проводку операции.

Названия и КБК налогов и других видов обязательств.

Отчетный период по обязательству. ФНС определяет период по документам, которые отправил налогоплательщик.

Например, если в апреле вы подали уведомление об исчисленных суммах по имущественным налогам за I квартал 2023 года, то в истории операций вы увидите период «1 квартал 2023».

Основание — документы, на основании которых была проведена операция. Это могут быть декларации, уведомления об исчисленных суммах, заявления о зачете сумм, платежные поручения и т.д.

Срок уплаты — дата, когда должно произойти списание единого налогового платежа. По общим правилам — 28 число месяца, следующего за отчетным.

Суммы операций и пояснения к ним.

Пополнения счета — зеленым цветом со знаком «+». Пополнениями являются:

- Платеж с КБК 18201061201010000510.

- Зачет от иного лица — зачисление средств на ЕНС, платеж с ЕНС другого налогоплательщика.

- Учет переплаты с обязательства — может возникнуть, если по налогу была переплата, и налоговая возвращает переплату с этого КБК на ЕНС.

Списания со счета — черным цветом со знаком «−». Списаниями являются:

- Уплата по начисленным налогам, а также пеням, штрафам и другим задолженностям.

- Зачет иному лицу — перечисление средств на ЕНС другого налогоплательщика.

- Возврат средств с ЕНС — возврат средств с ЕНС на банковский счет при подаче заявления по форме КНД 1112542.

Резервы — серым цветом. Зарезервированная сумма — это деньги, которые отложены на будущие платежи и закреплены за КБК налога. Сейчас на ЕНС резервируются:

- платежи по НДФЛ;

- авансы по налогам;

- платежи по обязательствам, если налогоплательщик подал заявление на зачет в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) КНД 115005.

Операции, которые налоговая признала ошибочными — серым цветом с пометкой «Сторно» или «Сторнировано». Такие операции отменяют уже проведенные или зарезервированные операции.

Например, вы отправили уведомление об исчисленных суммах → налоговая начислила эту сумму к списанию → вы обнаружили ошибку в уведомлении и отправили корректировку → налоговая начислила новую сумму к списанию, а сумму по первому уведомлению сторнировала.

В течение июля и августа история операций появится в АвтоИОНе у всех, кто настроил интеграцию с ФНС. Пока новую опцию подключаем в тестовом режиме. Если вы хотите пользоваться историей операций прямо сейчас, обратитесь в техподдержку или к персональному менеджеру.