Нанять самозанятого: риски и преимущества для работодателя

Возможность перейти на НПД появилась у россиян в 2019 году. Эксперимент сначала проходил только в четырех регионах, позже его распространили на 23 субъекта Федерации, а потом и на всю территорию страны. Сейчас самозанятым может стать любой житель России, а также граждане стран ЕАЭС. Перейти на НПД вправе не только физлица, но и ИП без наемных работников.

Оформление самозанятости, подача сведений о доходах, расчет и перечисление налоговых платежей максимально упрощены. Госпошлину платить не надо, выходить из дома — тоже. Достаточно установить официальное мобильное приложение от ФНС «Мой налог», ввести свои данные, потом отмечать поступления и выдавать чеки заказчикам. Налог будет рассчитываться автоматически.

Налоговая ставка составляет 4% при работе с физическими лицами и 6% — при работе с юрлицами. Есть ограничения по суммарному доходу за год — не более 2,4 млн рублей, а также по видам деятельности. В частности, самозанятому нельзя продавать товары, подлежащие обязательной маркировке, заниматься перепродажей или оказывать агентские услуги.

Условия применения самозанятости и налоговые ставки до 1 января 2029 года не изменятся. Это зафиксировано в Федеральном законе от 27 ноября 2018 года № 422-ФЗ, регулирующем применение режима самозанятости.

Таким образом, для самих самозанятых всё достаточно просто и понятно. С заказчиками услуг самозанятых сложнее.

Самозанятость глазами работодателя

Возможное сокращение административной и налоговой нагрузки кажется многим работодателям привлекательным. Это действительно выгодно: с самозанятыми не надо вести кадровый учет, не надо предоставлять отпуск, нет обязательных платежей в бюджет. Так что нередки случаи расторжения трудовых договоров и заключения договоров ГПХ с теми же работниками — уже как с самозанятыми. Но это запрещено в течение двух лет после расторжения трудового договора.

Контролеры ориентируются на наличие признаков трудовых отношений (ст. 15 ТК РФ, а также Постановление Пленума Верховного суда РФ от 29.05.2018 № 15, Письмо Федеральной налоговой службы от 16 сентября 2021 г. № АБ-4-20/13183@ «О рассмотрении обращения»):

- компания — единственный заказчик у самозанятого;

- компания обеспечивает самозанятого инвентарем, материалами, поставляет клиентов;

- самозанятый работает по тому же графику, что и штатные работники компании, на той же территории;

- компания регулярно платит самозанятому одни и те же суммы;

- компания платит не за конкретный результат работы, а за выполнение трудовой функции и т. д.

Откуда налоговая и трудовая инспекция узнают о проблеме? Основанием для претензий может стать жалоба самого самозанятого. Заподозрить подмену трудовых отношений могут при анализе налоговой отчетности, при внеплановой или плановой проверке со стороны трудовой инспекции.

Чем рискует работодатель

1. Штраф по статье 5.27 КоАП РФ:

- для должностных лиц — от 10 до 20 тысяч рублей;

- для ИП — от 5 до 10 тысяч рублей;

- для юрлиц — от 50 до 100 тысяч рублей.

2. Доначисления по НДФЛ и взносам на социальное страхование, а также штрафы за неуплату налогов в срок.

3. Заключение нового договора с работником — уже трудового, а не гражданско-правового характера.

С кем нельзя сотрудничать

- С бывшими штатными работниками (неважно, срочный договор был или бессрочный). С момента увольнения должно пройти как минимум два года (п. 8 ст. 6 № 422-ФЗ).

Сотрудничество с бывшим работником возможно. Но не как с самозанятым, а, например, как с физлицом. Придется платить за него 13% НДФЛ и 27,1% на социальное страхование.

Если компания ранее сотрудничала с физлицом по гражданско-правовому договору, после его перехода на самозанятость можно работать по-прежнему. В этом случае двухлетний запрет не действует.

- С самозанятыми по договорам поручения, комиссии, агентским договорам. Например, риелторская компания не может принять самозанятого, который будет продавать квартиры на вторичном рынке.

- С самозанятыми-курьерами. Исключение — если ему предоставлена онлайн-касса и он принимает оплату от клиентов на счет работодателя, а работодатель отдельно платит самозанятому за доставку.

- С самозанятыми, которые будут выполнять в компании трудовую функцию (например, принять секретаря-самозанятого нельзя).

Какой договор заключать с самозанятыми

Договор с самозанятым заключается по нормам гражданского законодательства. Берите за основу обычный договор ГПХ: подряда или возмездного оказания услуг. Проверьте, что в нем указаны:

- дата заключения и предмет договора, срок действия;

- порядок оказания услуг, соответствие услуг требованиям (техническому заданию);

- стоимость услуг и способы оплаты;

- описание сдачи-приемки, правила подписания акта;

- ответственность, права и обязанности сторон;

- порядок изменений условий договора и способы разрешения споров;

- реквизиты сторон.

Формулировки, которые нужно включить в договор с самозанятыми

Татьяна Нечаева, юрист hh.ru, эксперт по трудовому праву

Татьяна Нечаева, юрист hh.ru, эксперт по трудовому праву

Важно внести в текст договора, что исполнитель зарегистрирован как самозанятый. Для этого укажите в разделе «Обязанности Исполнителя» следующее:

Зафиксируйте в договоре, что самозанятый самостоятельно уплачивает налог на профессиональный доход и обязуется выдать чек. В разделе договора о расчетах укажите:

За неисполнение обязанности следует предусмотреть ответственность, например:

Целесообразно включить условие, что самозанятый обязан сразу информировать компанию об утрате статуса самозанятого. Для этого пропишите в договоре следующее:

Если компания сотрудничала с ИП, а предприниматель стал самозанятым, обычно договор перезаключать не нужно. Если же изменились существенные условия договора, надо перезаключать. Иногда достаточно оформить допсоглашение (если ИП платил НДС и налог был включен в стоимость услуг). Подробно налоговая разъяснила ситуацию в письме от 20.02.2019 № СД-4-3/2899@.

Как платить самозанятым

Самозанятые могут получать оплату наличными или на обычную банковскую карту, расчетный счет не требуется. Комиссию, если она есть, оплачивает заказчик.

Сама оплата идет по общим правилам, особенностей в оформлении платежей нет.

Самозанятый получает оплату и оформляет чек в приложении «Мой налог». Потребуется указать основание получения средств, ИНН и наименование заказчика. Чек можно сразу отправить по электронной почте, через мессенджеры, по СМС или распечатать.

Важно!

• Регулярно контролируйте наличие статуса самозанятого. Иначе придется доначислять взносы и НДФЛ. Проверить статус на конкретную дату можно с помощью бесплатного сервиса ФНС.

• На каждую оплату со стороны работодателя самозанятый должен предоставить чек из приложения «Мой налог». Даже если подписан акт выполненных работ, чек нужен. Иначе эти оплаты учесть в расходах не получится.

Что делать, если возникли проблемы с самозанятым

Самозанятые работники могут оказаться недобросовестными. Например, частая проблема — непредоставление чека. В этом случае можно обратиться напрямую в ФНС.

В других спорных ситуациях необходимо обращаться в суд общей юрисдикции. Арбитражный суд споры с самозанятыми не рассматривает.

Читайте также

Вакансии дня

HeadHunter

Новости и статьи

Сервисы для соискателей

Молодым специалистам

- Уведомления в мессенджер

Сегодня на сайте 1423015 вакансий , 64759485 резюме , 2044042 компании и за неделю 4080334 приглашения

Почему работодатель может попросить вас стать самозанятым?

С 1 января этого года в нашей стране проводится необычный эксперимент, призванный обеспечить «выход из тени» тех, кто работает на себя 1 . Репетиторам, няням, домашним водителям часто передают деньги за их услуги «в конвертах», они работают без соответствующего оформления и не платят налоги со своих доходов. Поэтому тем, кто получает неофициальные заработки, было предложено зарегистрироваться в налоговых органах в качестве плательщиков налога на профессиональный доход и тем самым оказаться в числе самозанятых.

После этого стали высказываться предположения, что сотрудничать с зарегистрированными фрилансерами может быть выгодно компаниям и индивидуальным предпринимателям и что работодатели станут переводить своих сотрудников в самозанятые. Давайте разберемся, может ли такой перевод быть выгоден и какими последствиями это чревато.

Зачем работодателям переводить сотрудников в самозанятые?

Уплата взносов за работников в Пенсионный фонд, ФСС и ФФОМС осуществляется за счет средств работодателя, а самозанятый гражданин уплачивает их самостоятельно.

Помимо взносов самозанятые уплачивают налог на профессиональный доход. Налоговая ставка для них составляет 4%, при сделке с юридическим лицом – 6%. Она ниже стандартного НДФЛ, который подлежит уплате практически с любого дохода физического лица (13%), а по сделкам с гражданами – ниже минимальной налоговой ставки для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (6%).

Соответственно, поскольку самозанятый погашает свои обязательства перед бюджетом самостоятельно, работодатель может существенно сэкономить как минимум на взносах в ПФР, ФСС и ФФОМС. То есть если работодатель предлагает вам уволиться, зарегистрироваться в качестве плательщика налога на профессиональный доход и продолжить работать с компанией уже в качестве самозанятого лица, то, вероятно, он хочет извлечь из этого налоговую выгоду. Ведь тарифы страховых взносов высоки. В 2019 г. тариф взносов на пенсионное страхование составляет 22% от заработной платы сотрудника, на медицинское страхование – 5,1%, на социальное страхование – 2,9%. Уплата взносов в фонды заметно увеличивает расходы работодателя.

Кроме того, будучи налоговым агентом своих сотрудников, работодатель уплачивает НДФЛ, который составляет 13%. Налоговая ставка для самозанятых на 9 процентных пунктов ниже, и платить эту сумму в бюджет они должны сами. В общем, выгода для работодателя очевидна.

Работодатель действительно сможет сэкономить? Нет ли подводных камней?

Такой способ экономии может быть интересен небольшим компаниям, которые оказывают, например, профильные IT-услуги, услуги по курьерской доставке товаров и т. д. Предоставление подобных услуг не требует получения специальных лицензий, поэтому формально нарушений в действиях компании не будет.

Для работодателей, деятельность которых требует специального лицензирования (образование, медицина, общественное питание и т. д.), такой способ снижения налоговой нагрузки вряд ли будет актуален. Работать по таким направлениям самозанятые не смогут, в том числе в силу требований отраслевого законодательства.

Более того, выгоду из перевода сотрудников в самозанятые в любом случае удастся извлечь нескоро, поскольку для таких ситуаций было предусмотрено специальное правило. Если работник как самозанятый продолжает сотрудничать с бывшим работодателем, то последний должен в обычном порядке уплачивать НДФЛ и взносы в фонды еще на протяжении двух лет 2 . Поэтому, даже если сотрудники перейдут в самозанятые, работодатель не сможет на этом сэкономить.

Что делать, если работодатель вынуждает стать самозанятым?

Если работодатель настаивает, напомните ему о ст. 54.1 Налогового кодекса. Из положений этой статьи следует, что, раз отношения между вами и работодателем останутся рабочими, ему придется нести обязанности налогового агента и плательщика взносов в фонды. А если он этого делать не будет, ему придется уплатить штраф – до 40% от сумм не уплаченных в бюджет налогов.

Стоит ли становиться самозанятым?

Если вы работаете на себя, например даете частные уроки английского языка, возможно, именно «самозанятость» – ваш шанс на «выход из тени». Да, для этого придется проявить сознательность и встать на учет в налоговой инспекции, предоставлять налоговому органу информацию о своих доходах и платить налоги, пусть и невысокие.

Что вы получите взамен? Как минимум обезопасите себя от неожиданных блокировок банковского счета за «подозрительные» переводы. То есть сможете без проблем получать денежные средства, используя свою банковскую карту. Для банков вы будете желанным клиентом, а значит, сможете обращаться и за получением кредита.

Каким требованиям нужно соответствовать, чтобы стать самозанятым?

1. Вы должны вести деятельность в регионе, где проводится эксперимент. Это Москва, Московская и Калужская области, Республика Татарстан.

Место жительства при этом не имеет значения. То есть если вы живете в Иркутске, а ваши клиенты находятся в Татарстане, стать самозанятым можно. Но обратная ситуация права стать самозанятым не дает. Например, когда вы живете в Москве, а работаете с клиентами из регионов, на территории которых эксперимент не проводится. Стоит отметить, что в конце февраля глава ФНС Михаил Мишустин, выступая в Совете Федерации, сообщил, что новый налоговый режим осенью может быть введен и в других регионах, «если они этого захотят».

Если вы ведете деятельность в нескольких регионах, которые участвуют в эксперименте, то у вас есть право выбрать, где именно применять налоговый режим, например в Москве или Калужской области. Место деятельности можно менять, но не чаще одного раза в год.

2. Ваш доход должен составлять не более 2,4 млн руб. в год, то есть 200 тыс. руб. в месяц.

Если доход больше, придется подумать об иных способах уплаты налога – НДФЛ, упрощенная система налогообложения.

3. У вас не может быть работодателя и наемных работников по трудовым договорам.

Почему «самозанятость» может быть невыгодна?

Если вы решили работать на себя, нужно учитывать несколько моментов.

- Придется зарегистрироваться в налоговой инспекции в качестве плательщика налога на профессиональный доход и самостоятельно общаться с налоговым органом через мобильное приложение «Мой налог» и специальные сервисы на сайте ФНС.

- Все сведения о доходах будут передаваться в налоговую с помощью приложения «Мой налог». Получать доходы, не пользуясь приложением, будет проблематично. Кроме того, клиенты-организации в таком случае не смогут принять расходы на ваши услуги для целей налогообложения.

Нужно будет формировать чеки и выдавать их тем, кому вы предоставляете услуги. Чек можно напечатать на бумаге, например распечатать с помощью принтера, отправить по электронной почте или дать считать клиенту через QR-код.

- Вы не сможете получить налоговые вычеты, например после приобретения квартиры или оплаты дорогостоящего лечения. Они распространяются только на плательщиков НДФЛ, к которым «самозанятые» не относятся (подробнее о налоговых вычетах – в публикации «Как вернуть потраченные на обучение и лечение деньги»).

Правда, у самозанятых есть «свой» налоговый вычет, но его сумма ограничена 10 тыс. руб. Этот вычет применяет налоговый орган самостоятельно, производя уменьшение налога. При этом в законе предусмотрены лимиты, в рамках которых налог может быть уменьшен: при ставке 4% вычет не может быть больше 1% от полученных доходов; при ставке 6% – не более 2% от суммы доходов.

- Для получения доступа к страховой части пенсии самозанятый должен будет оформить правоотношения с ПФР и самостоятельно производить выплаты в фонд. Их размер определяется не самозанятым, а рассчитывается исходя из полученного в течение года дохода. Сведения об этом передаются в фонд налоговыми органами.

Отмечу, что самозанятый гражданин не обязан делать выплаты в ПФР в счет будущей пенсии. Однако ему в этом случае будет недоступна страховая пенсия по старости. Исключение составляют те, кто уже наработал минимально необходимый страховой стаж и ИПК, а также те, кто воспользовался правом на страховую пенсию.

Как видите, помимо плюсов, есть и минусы. Но только вам решать, стоит ли игра свеч.

1 Проведение эксперимента осуществляется на основе Федерального закона от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Самозанятый и ООО: договор, работа, оплата, налоги

Компании отдают часть работ и услуг самозанятым на аутсорсинг. Это помогает уменьшить налоговую нагрузку и не расширять штат. Но в этом есть риск: налоговая может найти нарушения в таком сотрудничестве и оштрафовать организацию, а еще доначислить налоги и взносы. Расскажем, что делать, чтобы не нарушить закон.

В этой статье:

- Почему выгодно работать с самозанятыми

- Когда нельзя работать с самозанятыми

- Как оформить отношения с самозанятым

- Как оплачивать работу самозанятого

- В чем вас может подозревать налоговая

- Какие нарушения ищет ФНС

- Что отвечать на запросы налоговой по самозанятым

Контур.Бухгалтерия — 14 дней бесплатно!

Авторасчет больничных и других пособий в несколько кликов. Загрузка ЭЛН и взаимодействие с ФСС через онлайн-бухгалтерию

Почему выгодно работать с самозанятыми

Самозанятые — это обычные граждане или ИП, которые работают сами на себя, освобождены от страховых взносов и платят налог по щадящей ставке: 4% при продажах товаров или услуг физлицам и 6% при продажах компаниям и ИП (закон о самозанятых № 422-ФЗ).

Если ООО заключает договор с самозанятым, за него не нужно платить страховые взносы и организовывать ему рабочее место, он не претендует на оплачиваемый отпуск и больничные, за него не нужно сдавать отчетность (если только это не директор компании). Он сам платит налог и добровольно отчисляет страховые взносы, если захочет. Выдает чеки при оплате за свои услуги и сам платит штрафы за нарушения.

То есть при сотрудничестве с самозанятым компания экономит время и силы. Главное — грамотно организовать сотрудничество, чтобы не получить претензии от налоговой.

Когда нельзя работать с самозанятыми

Есть два ограничения при работе с самозанятыми: они касаются бывших работников компании и самозанятых-агентов. Поясним.

Бывшие сотрудники, которые раньше трудились в компании по трудовому договору, могут сотрудничать со своим прошлым работодателем — закон этого не запрещает. Но компания не сэкономит: если в течение 2 лет после увольнения сотрудничать с ними как с самозанятыми, придется удерживать с их дохода 13 % НДФЛ, начислять страховые взносы и сдавать отчетность (422-ФЗ и письмо Минфина от 14 сентября 2020 г. N 03-04-05/80357).

Агенты не могут быть самозанятыми, если работают от чьего-то лица по договору комиссии, поручения или агентскому договору. Скажем, им нельзя торговать под чужой маркой. Если налоговая уличит самозанятого в такой работе, ему запретят платить свой щадящий налог, а компании-заказчику придется доплатить налоги и взносы. Поэтому для агентский услуг лучше приглашать ИП.

Зато самозанятый может находиться где угодно: в другом городе или стране, если у него есть регистрация в РФ (письмо ФНС от 12 октября 2020 г. № АБ-4-20/16632@. Еще самозанятый может привлекать к своим заказам субподрядчиков по договорам ГПХ. Скажем, он делает для организации интернет-магазин: логотип и элементы дизайна заказывает дизайнеру, а тексты — копирайтеру.

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины

Как оформить отношения с самозанятым

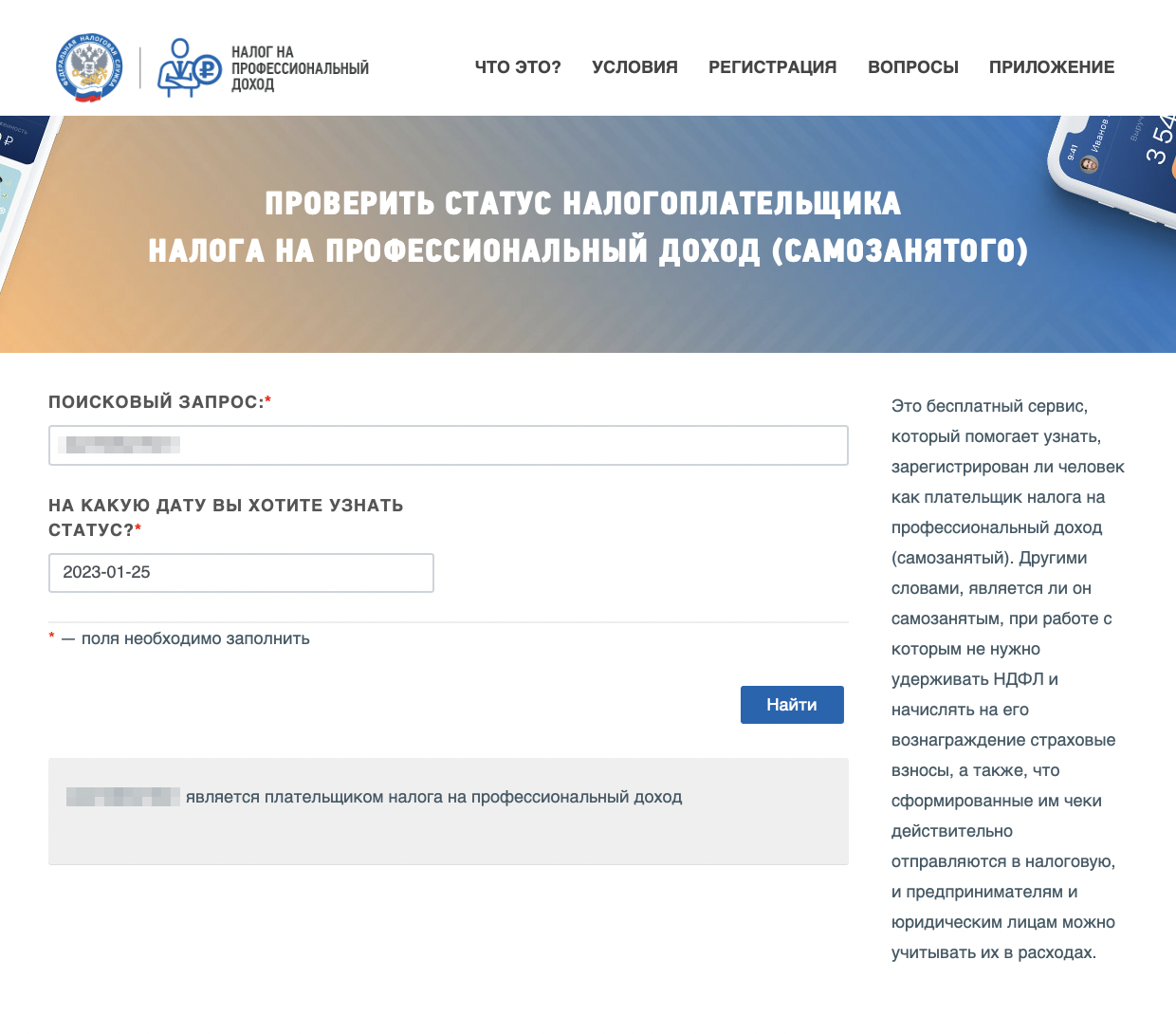

Перед заключением договора нужно убедиться, что ваш будущий исполнитель — самозанятый. Для этого он присылает электронную справку на текущую дату: справка делается в сервисе «Мой налог» и подтверждает статус самозанятого. А еще можно самостоятельно проверить статус на сайте ФНС — для этого понадобится ИНН самозанятого.

После этого с исполнителем заключают обычный договор гражданско-правового характера: на выполнение работ (клининг), оказание услуг (украшение зала), авторский договор (текст от копирайтера), купли-продажи (рукодельные игрушки). После выполнения условий договора к нему составляется акт, по акту проходит оплата. Оформлять кадровые документы не нужно.

Вместо договора ГПХ можно заключить договор оферты. В этом случае исполнитель соглашается с правилами, которые заказчик устанавливает для всех: например, копирайтер регистрирует аккаунт в системе заказов на тексты и затем работает по правилам заказчика. Этот вариант больше подходит для масштабного бизнеса.

Если вы работали с фрилансером по ГПХ, а потом он вдруг стал самозанятым, то с момента его регистрации не нужно больше платить за него НДФЛ и страховые взносы (письмо Минфина от 20.11.2020 № 03-11-11/101180). При этом не нужно заключать новый договор (письмо ФНС от 20.02.2019 No СД-4-3/2899@).

Если вы работали с самозанятым, а он «слетел» с режима НПД или сам от него отказался, с этого момента придется платить НДФЛ и взносы. Главное — вовремя узнать о новом обстоятельстве. Лучше прописать в договоре условие: при прекращении применения НПД исполнитель обязан сообщить об этом заказчику в течение одного дня. За невыполнение требования установить штраф, который покроет издержки исполнителя, если налоговики доначислят НДФЛ и взносы.

Как оплачивать работу самозанятого

По форме платежа ограничений нет: это могут быть наличные, оплата на карту, по банковским реквизитам, на электронный кошелек. Открывать для приема оплат специальный счет самозанятому не нужно (письмо ЦБ РФ от 19.12.2019 № ИН-014-12/94). Банковскую комиссию за перевод оплачивает заказчик.

После приема денег самозанятый должен в приложении «Мой налог» создать чек и прислать вам сам файл с чеком или ссылку на него. Это можно сделать тоже в любом виде: на бумаге, по e-mail, в коммуникаторе или по смс. В чеке он должен указать ИНН и название организации-заказчика и номер договора. Такой чек — подтверждение факта платежа.

Оплату исполнителю можно учесть в расходах при ОСНО, УСН «доходы минус расходы» или ЕСХН. Подтверждают расходы чеком от самозанятого (письмо налоговой от 20.02.2019 № СД-4-3/2899@). Его не обязательно распечатывать — можно хранить в электронном виде. Акт оказанных услуг или проделанных работ подтверждает только период, в котором совершены расходы.

Расчет зарплаты — это просто!

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн

В чем вас может подозревать налоговая

ФНС с некоторым подозрением относится к компаниям, которые заключают договоры с самозанятыми, потому что такой договор может заменять трудовые отношения, а организация таким образом уклоняется от налогов. Если налоговики докажут это, компании доначислят НДФЛ и взносы, назначат штраф и пени.

В последнее время компании часто получают письма от налоговой с запросом сведений об исполнителях-самозанятых. Это договоры, акты, чеки. Иногда в таких письмах инспекторы сообщают, что организация попала в зону риска по злоупотреблению правом при сотрудничестве с самозанятыми.

Стоит ли пугаться таких формулировок? Если вы работаете по правилам — то нет. Просто налоговая проводит масштабную проверку по выявлению схемы уклонения от налогов, которую могут применять недобросовестные компании, и заказчики с исполнителями-самозанятыми проверяются на всякий случай.

Какие нарушения ищет ФНС

Схема уклонения от налогов заключается в следующем. Организация, которой нужны работники, должна набрать их в штат, заключить трудовые договоры, обеспечить сотрудникам гарантии в виде больничных, отпусков и других благ. При выплате зарплаты компания удерживает НДФЛ и перечисляет его в бюджет, а в фонды отправляет страховые взносы, начисленные поверх зарплат.

Но чтобы не платить отпускные и взносы, компании хитрят: просят будущих сотрудников зарегистрироваться в качестве самозанятых и вместо трудового договора заключают с ними договор ГПХ. Тогда пропадает обязанность удерживать НДФЛ, платить взносы, отпускные и больничные.

ФНС и трудовая инспекция следят за выполнением законов. Налоговую беспокоит перечисление налогов и взносов в должном размере, а трудовую — гарантии для сотрудников в виде больничных, отпусков и пенсий. Если фирма попала под подозрение в применение схемы, обе инспекции проведут проверку. Если найдут достаточно доказательств, что трудовые отношения подменяются отношениями заказчик-исполнитель, то через суд признают самозанятых штатными сотрудниками.

Если самозанятых переведут в статус работников в штате, компании придется оформить трудовые договоры, сдать массу отчетов за прошлые периоды, доплатить НДФЛ и взносы (ст. 19.1 ТК РФ). А еще придется уплатить штраф от 10 до 100 тыс. рублей (ст. 5.27 КоАП РФ) и штраф в 40% от суммы налогового долга (ст. 122 НК РФ).

Что отвечать на запросы налоговой по самозанятым

Если вы получили письмо от инспектором с запросом на предоставление данных о самозанятых, в ответном письме нужно доказать отсутствие мошенничества. Показать, что договоры с самозанятыми описывают реальные гражданско-правовые, а не трудовые отношения.

Есть несколько признаков, по которым вас могут обвинить в маскировке трудовых отношений (ст. 15 ТК РФ, Постановление Пленума ВС РФ от 29.05.2018 N 15). Нужно показать инспекторам, что по каждому из этих признаков нет подмены. Условия сотрудничества с вашими исполнителями сравнят с признаками наемного труда, и если найдут 2-3 совпадения, признают отношения трудовыми.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников

Проверьте себя заранее с помощью нашего чек-листа.

- У подрядчика сохраняется статус самозанятого. Это нужно проверять перед заключением договора и предусмотреть в договоре пункт, который обязывает подрядчика сразу сообщать об утрате статуса.

- Работы или услуги подрядчика не относятся к таким видам деятельности, которыми не могут заниматься самозанятые. Этот список есть в ст. 4 №422-ФЗ. Вот некоторые виды деятельности, недоступные для НПД:

- продажа подакцизных товаров;

- перепродажа товаров, произведенных другими лицами;

- добыча и продажа полезных ископаемых;

- курьерская доставка с принятием платежей от покупателей (самозанятый может быть курьером, только если принимает платежи на кассу заказчика, а вознаграждение получает отдельно).

- Самозанятый не числился в штате этой компании в течение последних двух лет (п. 8 ч. 2 ст. 6 №422-ФЗ).

- Если человек сотрудничал с компанией как самозанятый, а потом стал работать в ней по трудовому договору, инспекция может решить, что под договор подряда маскировали испытательный срок.

- Если есть положения, которые косвенно указывают на трудовые отношения, могут быть проблемы. Например:

- в штатном расписании компании есть должность с условиями, аналогичными услугам подрядчика-самозанятого;

- в договоре ГПХ прописан режим рабочего времени, должность исполнителя, нет сроков выполнения работ, прописана обязанность выполнять работу лично в соответствии с инструкциями и пр.;

- исполнитель отвечает за конкретную трудовую функцию, а не результат работы;

- исполнитель должен выполнять указания заказчика по выполнению работы;

- необходимые инструменты и расходные материалы покупает заказчик;

- исполнитель регулярно получает выплаты, которые напоминают зарплату;

- исполнитель и подрядчик сотрудничают долгое время и иногда обновляют договор;

- исполнитель взаимодействует с другими сотрудниками компании;

- платежи от компании — единственный источник доходов исполнителя.

Пример 1. Компания заключила договоры с мастерами-самозанятыми. Клиентов ищет заказчик, а мастера приходят для выполнения работ в форменной одежде с инструментами от заказчика, выполняют заказы по нормам качества, которые установлены в компании, работают посменно. Такие отношения инспекторы признают трудовыми, это прикрытие наемного труда.

Пример 2. Компания заключает с копирайтером-самозанятым договор подряда и периодически заказывает тексты. Копирайтер трудится дома на своем компьютере, оплату получает по итогам месяца за объем проделанных в месяце работ без графика и берет заказы по желанию и возможности. Такие отношения не переквалифицируют в трудовые.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, ПФР и ФСС, Росстат

Как заключить договор с самозанятым

С самозанятыми работать проще и выгоднее, чем с обычными физлицами.

Заказчику не нужно платить НДФЛ и страховые взносы, отчитываться перед налоговой и Социальным фондом России.

Работать с самозанятыми можно по договорам ГПХ. Но есть нюансы, о которых важно знать, чтобы не возникло проблем с налоговой или трудовой инспекцией. Расскажу о них.

Кто такой самозанятый

Самозанятые — это люди, которые работают сами на себя без наемных сотрудников. В законе они называются плательщиками налога на профессиональный доход — НПД.

На этом налоговом режиме работают многие фрилансеры, мастера по ремонту, репетиторы, бухгалтеры, флористы и другие. При этом самозанятым нельзя заниматься поставкой товаров и еще несколькими видами деятельности — о них расскажу ниже.

Законодательная база. Главный нормативный документ, который регулирует деятельность самозанятых, — закон № 422-ФЗ. Кроме него при заключении договоров с плательщиками НПД нужно ориентироваться на часть 1 и часть 2 Гражданского кодекса РФ. По некоторым вопросам разъяснения дают ФНС и Минфин в своих письмах.

Кто может стать самозанятым. Чтобы работать в этом статусе, нужно выполнить четыре условия:

- Быть гражданином России, Армении, Казахстана, Беларуси, Киргизии или Украины.

- Суммарный заработок должен быть не более 2 400 000 ₽ в год.

- Не нанимать сотрудников по трудовым договорам.

- Не вести деятельность, которая подпадает под запреты.

Стать самозанятым может совершеннолетний. Но закон позволяет и детям с 14 до 16 лет применять режим НПД — для этого нужно получить письменное согласие от родителей, вступить в брак или пройти эмансипацию.

Какие налоги платят самозанятые. Только НПД, от других налогов с доходов они освобождены. Налоговые ставки: 4% — с поступлений от людей без статуса ИП, 6% — с доходов от ИП и организаций.

Налог, перечисленный самозанятым, делится на две части: 37% идет в Фонд обязательного медицинского страхования, а 63% — в бюджет того субъекта РФ, который самозанятый указал при регистрации.

Плательщику НПД не нужно ничего вычислять самому: налог будет определен автоматически на основании сведений о заработках, которые самозанятый вносил в приложение «Мой налог» в течение месяца. Напоминание об уплате придет до 12-го числа следующего месяца. Можно задать в настройках приложения автоплатеж — тогда деньги спишутся автоматически.

Срок уплаты налога за месяц — до 28-го числа следующего месяца. Например, налог с доходов сентября надо заплатить до 28 октября. Исключение — налог за месяц регистрации статуса, его уплачивают вместе с налогом за второй месяц. Скажем, если зарегистрироваться в феврале, то налог с доходов этого месяца нужно заплатить до 28 апреля. Если доходов за отчетный месяц не было, то есть в приложение ничего не вносилось, — налог не начислится и платить ничего не нужно.

Как стать самозанятым. Зарегистрироваться как самозанятый можно через мобильное приложение «Мой налог», на портале госуслуг, личный кабинет плательщика НПД на сайте ФНС и через уполномоченные банки, например Тинькофф. В мобильном приложении плательщик НПД также взаимодействует с ИФНС — формирует чеки.

Стать самозанятым может не только обычный человек, но и индивидуальный предприниматель. Сниматься с учета в качестве ИП не потребуется. А вот совмещать НПД с другими налоговыми режимами нельзя. После регистрации самозанятости предприниматель на УСН должен подать в ИФНС уведомление об отказе от прежнего режима. На это дается один месяц, иначе режим НПД аннулируют и будет считаться, что ИП все это время работал на прежнем налоговом режиме.

Получить статус самозанятого можно и при регистрации ИП. В этом случае не нужно выбирать другой спецрежим — вы уже выбрали НПД.

После получения денег за товары, работы или услуги самозанятый должен сформировать чек в приложении или личном кабинете плательщика НПД и переслать его заказчику. Данные автоматически поступят в налоговую. Передать чек можно по-разному : распечатать на бумаге, отправить через электронную почту или по мессенджеру.

Может ли самозанятый работать по трудовому договору

Закон разрешает совмещать самозанятость и работу по найму. Например, можно преподавать в институте и одновременно проводить частные уроки в свободное время. С зарплаты в институте работодатель будет платить НДФЛ и страховые взносы. А с гонораров от частных уроков платить НПД будет уже самозанятый преподаватель.

Какие документы понадобятся самозанятому для работы с заказчиком

Чек — главный документ, который нужен самозанятому для работы. Плательщик НПД должен формировать чеки и передавать их заказчикам работ или услуг каждый раз при получении денег. Так он сообщает налоговой о том, сколько он заработал, а заказчик сможет не начислять НДФЛ и взносы.

Договор — это официальное соглашение между заказчиком и исполнителем.

Обязательно ли заключать договор с самозанятыми

Закон не обязывает, но так можно зафиксировать, кто для кого что делает и сколько и когда платит. Это поможет сторонам защитить свои права. Так, если заказчик вдруг откажется платить, самозанятый сможет обратиться в суд и потребовать деньги. И наоборот: заказчик может взыскать с исполнителя неустойку за срыв сроков.

Еще договор защищает от «переменчивого настроения» сторон. Например, прописываете, что исполнитель должен выполнить ремонт в помещении. Если в дальнейшем заказчик потребует что-то еще: вывезти мусор, завезти мебель, установить кухню — все эти работы оформляются допсоглашением и оплачиваются отдельно.

Иногда работодатели с целью экономии на НДФЛ и страховых взносах не заключают с работниками трудовой договор, а оформляют их как самозанятых. В этом случае работодателю не нужно платить 13% НДФЛ и страховые взносы, а также сдавать отчетности. Налог со своего дохода заплатит самозанятый.

Чем рискует работодатель. Отношения с плательщиком НПД могут переквалифицировать в трудовые. Это можно сделать по заявлению работника, по предписанию трудовой инспекции или через суд.

При признании договора трудовым налоговая доначислит работодателю недоимку по НДФЛ и страховым взносам за все время сотрудничества. Кроме того, налоговая может потребовать пени и штрафы за несвоевременную сдачу отчетности.

СФР также может потребовать недоимку по взносам за травматизм вместе со штрафами. Их должны платить все работодатели за наемных работников.

Маскировка трудовых отношений под гражданские служит поводом для внеплановой проверки трудовой инспекцией. По ее результатам работодателя, который маскировался заказчиком, могут оштрафовать на сумму до 100 тысяч рублей.

Отношения с самозанятым могут признать трудовыми, если работник ежедневно выполняет одни и те же обязанности, получает фиксированную оплату раз в месяц или соблюдает рабочий график.

С кем нельзя сотрудничать. Самозанятые могут работать с любыми заказчиками: организациями, ИП и людьми без такого статуса. Они даже могут оказывать услуги друг другу. Во всех случаях подойдет договор ГПХ — подробнее об этом расскажу дальше.

Другое дело, что есть несколько ограничений. На НПД нельзя:

- Продавать чужие товары.

- Продавать подакцизные товары и те, которые нужно маркировать, например алкоголь или сигареты.

- Добывать полезные ископаемые. Например, песок.

- Работать посредником по договорам комиссии, поручения и агентским.

- Сдавать в аренду нежилую недвижимость, в том числе машино-место или гараж.

Под режим самозанятости не подпадают доходы по гражданско-правовым договорам с текущим работодателем и бывшими, с которыми расстались за последние два года. Платить НПД с этих заработков нельзя — в таком случае заказчик должен начислить на вознаграждение страховые взносы и удержать из него 13% НДФЛ.

Когда договор с самозанятым может быть устным

Договор может быть письменным и устным. Договориться на словах можно, если стоимость сделки не более 10 000 ₽ и ее заключают самозанятый и физлицо.

Но подтверждать расходы в спорных ситуациях только на основании чека и устных соглашений недостаточно. Понадобится еще договор и акт выполненных работ или оказанных услуг.

Как единого документа договора может и не быть, если работа проходит через оферту-акцепт.

Какой договор подходит для работы с самозанятым

Для работы с самозанятыми подойдет договор гражданско-правового характера: подряда, возмездного оказания услуг, авторского заказа или хранения. Специальной формы документа для плательщиков НПД в законе нет.

По договору ГПХ исполнитель обязуется выполнить работу или услугу по заданию заказчика, а он, в свою очередь, — принять и оплатить их. Такое соглашение можно заключить независимо от того, кто выступает заказчиком: организация, ИП или обычный человек без такого статуса. Договор ГПХ также подойдет, если самозанятые оказывают услуги друг другу.

Стороны могут заключить и смешанный договор — когда один документ содержит элементы разных соглашений. Главное, чтобы услуги или работы не подпадали под запреты для самозанятости. Например, плательщик НПД должен выполнить ремонт оборудования, а затем проводить техобслуживание в течение года. В этом случае стороны заключают смешанный договор — подряда и возмездного оказания услуг.

Договор можно заключить на разовую услугу или на проектное сотрудничество: например, на установку сантехники в офис или ведение блога компании в ближайшие несколько месяцев.

В документе прописывают предмет соглашения, объем, стоимость работ или услуг, сроки и порядок их выполнения, ответственность сторон и другие условия. Содержание самого договора стандартное, как и в случае соглашения с обычным человеком, ИП или организацией.

Более подробно о структуре и особенностях договоров можно почитать в статьях «Что такое договор подряда» и «Как заключить договор возмездного оказания услуг». Здесь же расскажу об особенностях, которые касаются именно самозанятых.

Как составить договор с самозанятым

Перед заключением договора стоит проверить, зарегистрирован ли человек в налоговой как плательщик НПД. Запросите у него справку о постановке на учет в качестве самозанятого — ее можно сформировать в приложении «Мой налог» или в личном кабинете плательщика НПД. Заказчик также может проверить статус исполнителя по ИНН самостоятельно через сервис налоговой службы. Данные в нем обновляются ежедневно.

Проверять статус нужно не только перед сделкой, но и при каждой выплате. Если выяснится, что в момент выплаты исполнитель не зарегистрирован как самозанятый, заказчику придется удержать НДФЛ и заплатить страховые взносы, как при сотрудничестве с обычным человеком. Подробнее об этом расскажу ниже.

Основные условия. Исполнитель — самозанятый, и в договоре стоит это отметить. Например, так: «Исполнитель зарегистрирован как плательщик налога на профессиональный доход». Указание на статус самозанятого и чеки от него освобождают заказчика от уплаты НДФЛ и страховых взносов за исполнителя, а также от подачи отчетности.

Порядок расчетов и обязанности сторон. Передавать деньги самозанятым можно любым способом:

- наличными;

- по выставленному счету;

- на личную банковскую карту;

- почтовым переводом.

После того как плательщик НПД получит оплату, он должен передать заказчику сформированный в приложении чек. Без чека заказчик не сможет включить выплату самозанятому в налоговые расходы. Также ему придется начислить НДФЛ и взносы.

Договор или акт не заменит чек из приложения. Поэтому надо предусмотреть не только обязанность передать чек, но и ответственность за нарушения этого требования. Прописать можно так: «Исполнитель обязан передать заказчику чек не позднее трех рабочих дней с момента оплаты услуг. Иначе исполнитель обязуется выплатить заказчику штраф — 50% от каждой суммы, на которую не выдан чек, в течение 10 рабочих дней со дня истечения срока выдачи чека».

Штраф можно назначить, например, в размере 50% от суммы платежа. Здесь же надо указать способ передачи чека: на электронную почту или в распечатанном виде.

Если плательщик НПД не передает чеки, заказчик может пожаловаться на него в налоговую. Инспекторы проведут проверку и обяжут самозанятого передать чеки. Если при этом выяснится, что чеки вообще не формировались, налогоплательщика оштрафуют — в первый раз на 20% от заработанной суммы.

Приемка работы. Чтобы избежать возможных споров, в договоре стоит установить порядок приема результатов работ или услуг. Обычно подтверждением выполнения договора, всего или какой-то части, является акт. Исполнитель подписывает его и направляет заказчику. По закону составлять такой документ необязательно, но он, как и чеки о выплатах, пригодится заказчику для учета расходов.

В акте нужно указать выполненный объем работ или услуг и цену. Документ поможет зафиксировать нарушения сроков и недостатки сделанного. А еще это дополнительное доказательство того, что отношения между сторонами именно гражданско-правовые, а не трудовые.

Составлять акт можно так часто, как это необходимо исходя из специфики: если работа либо услуга разбита на этапы, акт можно подписывать после каждого выполненного этапа. Например, дизайнер делает дизайн загородного дома. После отрисовки каждого этажа стороны подписывают акт — он подтвердит, что заказчик принял и оплатил работу. При полном исполнении договора можно подписать итоговый акт.

Ответственность, штрафы и форс-мажор. Кроме штрафов по предмету договора, например за срыв сроков выполнения работ, рекомендую предусмотреть ответственность за неуведомление заказчика о потере статуса самозанятого.

Если исполнителю выплатили вознаграждение, а он к этому моменту уже утратил статус плательщика НПД, налоговая может доначислить заказчику НДФЛ и страховые взносы. Кроме того, заказчика могут оштрафовать за просрочку уплаты налогов и несвоевременную подачу отчетов.

Ответственность за неуведомление можно прописать так: «Если исполнитель снимается с учета в качестве плательщика налога на профессиональный доход, он обязуется сообщить об этом заказчику письменно в течение трех дней со дня снятия с учета. Иначе исполнитель должен заплатить штраф заказчику — 50% от суммы платежа».

Срок. Договор ГПХ с самозанятым можно заключать на любой срок: день, месяц или год. Закон не устанавливает конкретных периодов. Главное, чтобы исполнителю хватило времени на выполнение работы или оказание услуги.

Расторжение договора. Расторгнуть договор можно в одностороннем порядке, по соглашению сторон или через суд. При расторжении в одностороннем порядке одна из сторон обязана компенсировать другой понесенные расходы.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок может быть прописан в договоре — тогда стороны действуют по правилам из документа.

Признаки трудового договора. Договор ГПХ не должен содержать признаки трудовых отношений, когда исполнителя оформляют в штат, заключают трудовой договор и платят ему зарплату. Такими признаками могут быть работа по графику, материальная ответственность или фиксированная оплата каждый месяц. Если налоговая признает договор ГПХ трудовым, то оштрафует заказчика и доначислит ему НДФЛ со взносами.

Оферта. Чтобы работать с плательщиком НПД, подойдет и оферта. Это когда одна сторона публикует унифицированную форму договора, а другая может принять ее или отказаться. Например, водитель автомобиля регистрируется в сервисе агрегатора такси и дальше работает по его условиям.

Шаблон договора. Для вашего удобства я составил шаблон договора с самозанятым — остается лишь вписать свои данные.

Как подписать договор с самозанятым удаленно

Если стороны не могут встретиться лично, договор можно заключить удаленно. Например, обменяться подписанными сканами документов по электронной почте. В этом случае нужно предварительно прописать в договоре условие о том, что стороны признают юридическую силу скана наравне с бумажным вариантом, и указать адреса электронной почты.

Это не единственный вариант. Стороны также могут обменяться подписанными бумажными экземплярами по почте или заключить договор с помощью электронной подписи. Такой способ документооборота тоже нужно предусмотреть в договоре.

Чтобы соглашение считалось заключенным, нужно выполнить два условия:

- Содержание документа можно воспроизвести в неизменном виде на материальном носителе. То есть электронный вариант не меняли и не дополняли после подписания.

- По подписи, ее аналогу или способу обмена документами можно точно установить, кто заключил сделку.

Как составить приложение к договору с самозанятым

Приложение расширяет и уточняет некоторые условия договора, но не изменяет их. Например, для договора поставки приложением будет перечень товаров и их цена. Если в договоре указан лишь вид работ, то приложение к нему обычно содержит техническое задание с более конкретными требованиями заказчика. Также для договоров подряда приложением может быть смета.

Приложение должно быть неразрывно связано с договором. Для этого в его заглавии указывают отсылки на номер и дату заключения основного договора. Прописать можно так: «Документ является неотъемлемой частью договора от 01.01.2023 № 1». Приложение составляют в произвольной форме — установленной в законе нет.

Приложение к договору с плательщиком НПД не отличается от приложения к договору с обычным человеком.

Какие документы самозанятый предоставляет после заключения договора

Чеки. Как я уже писал выше, после получения денег самозанятый должен сформировать чек в приложении «Мой налог» и передать его заказчику. Заказчику чек нужен для учета выплат самозанятому в налоговых расходах и как основание не начислять НДФЛ и страховые взносы.

Акты подтверждают, что заказчик принял и оплатил результаты работ или услуг, это нужно для налогового учета расходов. Также акты нужны для урегулирования возможных споров.

Счета. Самозанятые могут принимать деньги от заказчиков как захотят: наличными, на личную карту, расчетный счет ИП или почтовым переводом — в законе нет ограничений. Главное — плательщики НПД должны сообщить налоговой о своем доходе чеком.

Счет самозанятый выставлять не обязан, но обычно это удобно обеим сторонам договора. Счет можно выставить прямо из приложения «Мой налог». А когда придут деньги, перевести его в статус «Оплачен».

Нужно ли перезаключать договор, если исполнитель меняет налоговый режим на НПД

С исполнителем — ИП, который перешел на НПД, перезаключать договор не нужно. Но это не касается тех случаев, когда существенно меняются его условия: например, если изменилась стоимость услуг или если раньше ИП платил НДС, а теперь — НПД.

Если исполнитель снялся с регистрации в качестве ИП и стал платить НПД как обычный человек, тогда нужно изменить договор в части наименований сторон. Если же исполнитель был обычным человеком, за которого заказчик платил НДФЛ и взносы, а затем исполнитель стал самозанятым, то договор желательно изменить. Указать на новый статус исполнителя, исключить упоминание НДФЛ и предусмотреть санкции за невыдачу чеков или снятие с регистрации в качестве плательщика НПД без ведома заказчика.

Что делать заказчику, если самозанятый потеряет свой статус

Налоговая может аннулировать статус самозанятого по разным причинам. Например, если его суммарный заработок превысит 2 400 000 ₽ с начала года.

Чтобы сократить риски, заказчику нужно перед каждой выплатой проверять статус исполнителя через сервис налоговой службы. Если окажется, что плательщик НПД снят с учета, из оплаты нужно исчислить НДФЛ и страховые взносы.

- Например, статус самозанятого аннулировали 10 мая. Если заказчик заплатил ему раньше, работа подпадает под режим НПД и на основании чека от самозанятого можно не начислять НДФЛ и взносы, а также включить выплату в налоговые расходы. А если оплата прошла позднее — заказчик становится налоговым агентом и должен заплатить за исполнителя НДФЛ, страховые взносы и отчитаться перед налоговой. Важна именно дата оплаты, а не дата выполнения работ или услуг.

Что делать, если самозанятый аннулирует чек

По закону самозанятые могут аннулировать чек в приложении «Мой налог» в двух случаях: при возврате денег заказчику или при вводе ошибочных данных, например при опечатках в дате или назначении платежа.

Если вы самозанятый и меняете данные в чеке, то сначала аннулируйте выданный чек, а затем сформируйте новый, на ту же дату. Просто внести изменения в уже существующий не получится. При возврате денег заказчику вы только аннулируете чек, новый не формируете.

Программа автоматически пересчитает доход и налог. Результат сразу же отобразится в приложении или личном кабинете самозанятого.

В законе нет конкретных сроков, когда можно аннулировать чеки. То есть вы можете аннулировать любой чек за все время начиная со дня постановки на учет.

Для заказчика не играет особой роли, почему самозанятый аннулировал чек, главное, что работы выполнены или услуги оказаны. Если он вдруг сделал это и не сообщил заказчику, ответственности для последнего не будет. Делать ему ничего не нужно — у него остался старый чек, и этого достаточно.

Если вы сообщили заказчику об аннулировании, то должны передать ему новый чек.

Кратко: как работать с самозанятым по договору

- Для работы с самозанятым подойдет договор ГПХ. Главное, чтобы услуги или работы не подпадали под перечень видов деятельности, которыми запрещено заниматься плательщикам НПД.

- Перед тем как заключить сделку, нужно убедиться, что статус самозанятого действителен. Для этого запросите справку о постановке на учет или воспользуйтесь сервисом на сайте налоговой службы. Перед каждым новым перечислением денег эту проверку надо повторять.

- Договор ГПХ с самозанятым не должен содержать признаков трудового договора. Иначе у налоговой могут возникнуть вопросы к компании или ИП.

- В договоре нужно указать, что исполнитель — самозанятый. Кроме того, нужно прописать обязанности предоставлять чеки из приложения и сообщать об утрате своего статуса. Можно предусмотреть штрафные санкции — так заказчик сократит свои риски.

- Договор с самозанятым можно подписать удаленно, если предусмотреть в документе такую возможность.

Спасибо большое за содержательную статью, наконец всё в одном месте

>> Договор ГПХ с самозанятым не должен содержать признаков трудового договора.

да-да-да, нанимать курьеров на самозанятость относительно безопасно можно только если вы яндекс или деливери.

Хотя там все признаки трудового договора.

Если вы просто обычная компания то в рамках плановой, налоговая вменит "носит униформу" как признак трудовых отношений со всеми остановками по дороге (и не работа этих же курьеров еще на 2 заказчиков один из которых тот же яндекс, ни отсутствие графика против онного у яндекса никого интересовать уже не будут, ведь "там у них существенно меньшие объёмы" и это для "формального выполнения критериев" и "налоговой оптимизации ФОТ").

Короче хотели курьеров которым платим за ожидание + успешные доставки + премия за хорошую работу перевести на НПД , а экономию пустить им же на рост тарифа, в итоге взяли их обратно в штат без существенного роста дохода (всё белое).

Помогите прояснить такой момент:я ИП на НПД, выставляю клиентам счета, все оплаты через р/с. Не всегда успеваю отследить, в какой день клиент заплатил, и, соответственно, не выписываю чек именно в этот день. Это чревато?

Лелик, отчётный период = месяцу, следите за приходом денег в конце месяца .

Хотелось бы статью со стороны самозанятых как им обезопасить себя и на каком основании требуют указывать паспортные данные, если это не дог.с физ лицом

На основании какой статьи сз должен указывать паспортные данные и тем более снилс? Для чего снилс в вашем шаблоне? В договоре с физлицом понятно — т.к. предприятие перечисляет взносы за это физ.лицо, в случае работы с самозанятым предприятие от этого освобождается, так для чего тогда эти данные в шаблоне?

Разве не достаточно только Инн, в крайнем случае справки о постановке на учёт в качестве самозанятого?

Заранее спасибо за ответ

Anastasia, в случае если доход сз превысит 2,4млн в год, заказчик должен на все последующие выплаты начислить НДФЛ и страховые взносы, а без СНИЛС и паспортных данных это невозможно.

Я НПД заключаю договор с Ооо на строительные работы, заказчик хочет перевести мне всю сумму как за работу так и за материал. Вопрос: каким образом я должен отделить сумму полученную за материал и заплатить налог только за выполнению мной работу? Спасибо

Заказ, в договоре отразить отдельно сумму за работу и сумму за материалы, по сумме за материалы лучше собирать все документы подтверждающие оплату — чеки из магазинов и пр.

А почему Тинькофф нанимать представителей решил самозанятым? Разве представитель попадает под разрешенные для самозанятости работы?

Если закон не обязывает самозанятых оформлять договора с физическими лицами, и сз и физ.лицо не настаивают на договоре при сумме более 10000 р, договор все равно нужно заключать? Существуют ли какие либо требования по предоставлению договоров налоговой или др. на суммы более 10 тыс.р.?

Здравствуйте, как составить договор услуг с бухгалтером если он самозанятый? Он утверждает, что ТСЖ не нужно составлять с ним договор.

Подскажите, как оформить согласие несовершеннолетнему 17 лет на работу самозанятым? Он зарегистрирован, но статус не активный. Везде речь идет о согласии родителей. В какой форме? Куда подавать?

Добрый день! Наша организация заключила договор на реставрацию мебели, но штатных сотрудников не хватает, чтобы вовремя выполнить работы, т.к. большой объем работ . Мы хотим заключить договор с самозанятыми, чтобы переложить на них часть работ. Не усмотрит ли тут ФНС признаки трудовых отношений?

? Как скачать: Шаблон договора с самозанятым на выполнение работ DOCX, 19,5 КБ

Подскажите, пожалуйста, наша организация работала с физлицом по договору подряда, срок последнего договора закончился месяц назад. Теперь он получил статус самозанятого. Можем ли мы заключить с ним новый договор, как с самозанятым? Или должно пройти какое-то время?

Здравствуйте! можно заключить договор с самозанятым (физ. лицо) на перевозку грузов ?