Что будет с банками в случае дефолта

Девальвация — это обесценивание активов. В этом случае рассматриваем ситуацию, когда, например, доллар растет, а рубль падает. Когда биржа была закрыта и покупка валюты на ней была невозможна, девальвация искусственно сдерживалась.

Нам привозят валюту те страны, которые покупают у нас энергоресурсы. Несмотря на разговоры о том, что оплата будет происходить в рублях, конвертация валюты все равно происходит на российской бирже. Тратить валюту практически не на что, потому что из-за санкций импорт ограничен. Таким образом, валюта остается внутри страны.

Это помогло «окрепнуть» рублю по отношению к доллару и быть на относительно низком значении — сейчас доллар стоит 80 рублей, тогда как месяц назад его цена доходила до 120-130 рублей по курсу ЦБ.

Девальвация в первую очередь скажется на тех, кто тесно связан с валютой:

Узнай, как с помощью инвестиций не только сохранить накопления, но и получать от них пассивный доход. Подробнее по ссылке

- часто ездит за границу;

- помогает финансово родственникам из других стран;

- имеет бизнес, который занимается внешнеэкономической деятельностью.

Повлияет девальвация и на цены. Рост курса доллара выгоден нашим экспортерам — чем выше доллар, тем больше рублей за него будет получено, тем дороже будет продаваться нефть и газ.

Импорт сырья и товаров тоже подорожает. Учитывая, что российская экономика построена на экспорте энергоресурсов, санкции не дают много покупать за границей, а также идет курс на импортозамещение и внутренний рынок — в большей степени нам даже выгодно, чтобы курс доллара был высокий.

Что такое дефолт?

Дефолт — это невозможность платить по своим долгам. Сейчас в России речь идет о техническом дефолте и невыплате купонов по некоторым государственным еврооблигациям иностранным инвесторам в валюте. У государства есть деньги, но они лежат на замороженных счетах тех стран, которые в основном и должны получить свои купоны.

Технический дефолт отразится только на владельцах еврооблигаций. Есть вероятность, что купоны выплатят в рублях, а не в валюте. В этом случае рейтинговые агентства могут не принять это решение и объявить о дефолте.

Экономического кризиса, как в 1998 году, не будет. Сейчас РФ получила много валюты от европейских стран за энергоресурсы, поэтому, скорее всего, ее хватит на выплату купонов.

Как обезопасить капитал?

Несмотря на поддержку государства или времени, когда возникновение кризисов минимально, нужно знать, как защитить капитал от девальвации и дефолта.

Финансовая подушка и финансовые карманы

Финансовая подушка — это запас денег, которых хватит на 3-6 месяцев, если вдруг вы останетесь без основного источника дохода.

Финансовые карманы — это тоже запас денег, но на относительно небольшие регулярные цели. На ежегодный поход к стоматологу, на осмотр и ремонт машины или на путешествие на выходные.

Эти деньги можно тратить только на то, для чего вы их копили. Хранить лучше на отдельном банковском счете или наличными — у вас должен быть легкий доступ к деньгам, если они понадобятся.

То есть подушка безопасности не может быть в виде золотых слитков или иностранных акций, потому что перевести эти активы в наличные деньги может быть проблематично.

Маркетинг со стороны банков убеждает клиентов, что деньги в банке под защитой и государство нас поддержит. Да, государство и Центральный Банк оказывают очень мощную поддержку банкам. Но не известно, справятся ли банки при усугублении ситуации.

Поэтому если хотите хранить крупную сумму в банке — лучше распределить ее в нескольких организациях. Чтобы в случае санкций или технических сбоев доступ к деньгам был всегда.

Валюта

Рост курса доллара может помочь заработать тем, у кого есть активы в валюте. Хотя тут тоже есть подводные камни из-за санкций и технических сложностей, поэтому не нужно хранить все деньги в одной валюте. Идеально, если валюта вложена еще и в какие-то активы.

Как покупать валюту:

- Определите, сколько рублей и как часто вы будете вкладывать. Покупка ради заработка в ближайшие пару месяцев — плохая идея. Валюту покупают, чтобы хранить деньги в долгосрок — на 5-10+ лет.

- Покупайте валюту на бирже через брокера, там всегда выгодный курс. Можно покупать через банк, но так выходит дороже.

- Чтобы вывести эти деньги с биржи, нужно в банке открыть валютный счет. До 9 сентября стоит ограничение — снять наличными можно не больше 10 000 долларов.

Банковские вклады

Государство страхует деньги на вкладах до 1,4 млн рублей. Если хотите положить больше денег — выберите несколько банков. Банковские депозиты жестко регламентированы законом, поэтому вне зависимости от процентной ставки любой вклад относительно надежен — на нем спокойно можно хранить финансовую подушку.

Какие еще есть риски:

- По некоторым депозитам возможны гибкие условия, которые позволяют банкам снижать процентную ставку по вкладам. Поэтому есть риск, что открывая вклад под 20% годовых, клиент примерно через месяц узнает, что теперь будет 17%.

- Ваши деньги могут быть заморожены на фоне политической обстановки. Поэтому лучше выбирать вклады до 6 месяцев и с возможностью в любой момент вывести деньги.

- Государство в первую очередь будет поддерживать банки с госучастием — Россельхозбанк, Газпромбанк, Сбербанк, ВТБ и др. Поэтому в этих банках могут быть низкие ставки. Негосударственные банки могут привлекать клиентов более высокими ставками. С одной стороны, такой банк не попадет под санкции, потому что никак не связан с государством, с другой стороны, государство не будет его так активно поддерживать.

В любом случае нужно следить за ситуацией в мире и в частности — как дела у вашего банка.

Фото на обложке: Shutterstock / LanaMais

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Что будет с ипотекой и кредитом в случае дефолта — подробно

На фоне девальвации рубля у жителей РФ все чаще возникает вопрос, что будет с ипотекой в случае дефолта. Это логичный вопрос, ведь кредит на жилье оформляется на срок до 15-20 лет (иногда более). За этот период могут произойти разные ситуации, в том числе неспособность страны выполнять обязательства перед внешними кредиторами. В зоне риска оказываются и простые заемщики, которые оформили ипотеку. Ниже рассмотрим, чего ждать заемщикам на случай дефолта, и как действовать во избежание последствий.

Общие положения

Чтобы понять, что будет с кредитом, если будет дефолт, нужно разобраться с основными терминами. Многие люди путают три определения:

- Деноминация — изменение реальной стоимости валюты или устранение части нулей с банкнот для упрощения расчетов. В результате старые купюры обмениваются на новую валюту. Производится пересчет стоимости, тарифов и зарплаты.

- Девальвация — потеря деньгами своей ценности, уменьшение курсовой цены по отношению к более надежным валютам и золоту.

- Дефолт — отсутствие финансовой возможности у страны выполнять обязательства перед кредитодателями или неспособность следовать условиям договора об эмиссии облигаций.

В нашей статье мы рассматриваем ситуация, что будет с ипотекой в случае дефолта. Для лучшего понимания нужно обратиться к истории. В 1998 года в период мирового кризиса Россия пережила сразу три упомянутых этапа. Сначала имела место деноминация. За ней последовал дефолт, а далее начался процесс девальвации.

В августе 1998-го государство объявило о неспособности выполнять обязательства, из-за чего произошла резкая девальвация национальной валюты (в три раза). Такая ситуация привела к росту стоимости товаров и уменьшению курса внутренней валюты. Люди стали думать, что будет с ипотекой при дефолте, который уже коснулся страну. Многие так и не сумели расплатиться по долгам, из-за чего банки столкнулись с массовыми долгами. Это привело к росту процентных ставок. В тот период суды признавали форс-мажорность ситуации, но все равно становились на сторону банковских учреждений.

Что касается деноминации, здесь не происходит ничего страшного. Все, что меняется

количество нулей. Общие пропорции остаются неизменными, следовательно, финансовые проблемы исключены. Если рассматривать случай с девальвацией, все зависит от типа кредита (в национальной или зарубежной валюте), а также доходов человека. Но об этом еще поговорим ниже.

Влияние дефолта на ипотеку

Разбирая вопрос, что будет с кредитом, если будет дефолт, нужно учесть множество факторов — условия договора, наличие страховки и так далее. По статистике даже в нормальном режиме почти 5% заемщиков сталкиваются с трудностью погашения ипотеки на пятом-шестом году.

Если заемщик сталкивается с проблемами, к примеру, из-за потери работы, развода, появления ребенка, он может обратиться в банковское учреждение с просьбой отсрочить платеж на определенный период. Кредитор проверяет заемщика. Если он убеждается, что финансовые трудности имеют временный характер, оформляется реструктуризация или кредитные каникулы. Такая «пауза» зачастую выгоднее, чем в дальнейшем судиться с человеком, забирать квартиру, а впоследствии пытаться продать ее на торгах.

Более сложный вопрос, что будет с кредитами в случае дефолта государства. Когда экономистов спрашивают о возможности банкротства на уровне государства, они уверяют, что на ближайшие годы это невозможно. Причина в том, что у России практически отсутствуют внешние долги (наоборот, многие должны ей), а во-вторых, золотовалютный резерв создает большой запас прочности.

Но что будет, если рассматриваемая проблема все-таки произошла? Возникает вопрос, как дефолт в такой ситуации отразится на кредитах граждан. Здесь многое зависит от стабильности банковской системы. Если пострадает только один банк, где человек оформил ипотеку, его переведут в другое банковское учреждение. При этом выполнять обязательства все равно придется.

Другое дело, когда «под удар» попадает группа кредиторов. Случай с дефолтом показательный, ведь здесь целый ряд банков может оказаться на гране закрытия из-за неспособности выполнить свои обязательства. В такой ситуации государство может свернуть часть ипотечных программ. При этом первыми пострадают небольшие банки, которые ранее выдали ипотеку. Взять займ, если возникнет такой случай, будет труднее. Если уже оформлен кредит при дефолте в России, для заемщика ничего не меняется — он должен, как и ранее, выполнять обязательства.

Дефолт государства и ипотека: что будет

Проблема в том, что дефолт — это только первый этап, ведь за ним почти всегда идет девальвация, а именно обесценивание валюты. И вот здесь дефолт и ипотека несут более серьезные последствия для заемщика. Рассмотрим пример, когда рубль потерял в цене 200%, а займ уже оформлен. Что будет? Здесь возможно две ситуации:

- Ипотека оформлена в долларах . Этот случай довольно распространенный. При дефолте и девальвации заемщик оказывается в трудной ситуации, ведь он получает деньги в национальной валюте, а погашает долг в долларах. Из-за девальвации и падения курса рубля снижается и его общий доход. Как результат, он должен платить в два раза больше.

- Ипотека оформлена в рублях . Если имеет место случай, когда кредит получен в национальной валюте, клиент будет и дальше погашать долг с учетом условий договора. Более того, если человек получает зарплату в долларах, он в два раза быстрее справиться с обязательствами перед кредитодателем. Для клиента банка такой сценарий наиболее оптимистичный.

Случай с дефолтом требует от банка оперативных действий. Он редко идет на уступки, ведь невыплата несет массовый характер. От получения денег напрямую зависит выживание кредитора, поэтому здесь не место для попущений. Можно, конечно, попросить отсрочку или реструктуризацию, но в большинстве случаев заемщик получит отказ.

С учетом сказанного возникает еще один вопрос, выгодно ли брать кредит перед дефолтом. Как отмечалось выше, неспособность государства расплачиваться по долгам почти всегда влечет за собой девальвацию. Следовательно, оформление ипотечного займа будет выгодно лишь тем людям, которые получают зарплату в валюте. При этом нужно быть уверенным, что из-за внутренних проблем финансовое состояние гарантированно не пошатнется.

Случай с дефолтом у банка: что будет с ипотекой

Работа банковской организации состоит из двух основных действий — выдача кредитных средств населению под процент и получение депозитов на хранение. При этом ставка по займам выше, чем по вкладам. Грубо говоря, на эту разницу и живет банк. Но любая финансовая структура может столкнуться с ситуацией, когда нет возможности выполнить обязательства перед заемщиками и инвесторами. Такие случаи характерны для частных финансовых организаций. В результате наступает риск банкротства (дефолта банка).

Заемщики ошибочно полагают, что платить ипотеку больше не нужно. Это не так. Право требования долга передаются «здоровой» финансовой структуре. При этом условия остаются неизменными. Человек и дальше следует условиям договора. По согласованию с заемщиками возможен пересмотре в лучшую сторону.

Пример из истории

Чтобы понять, как влияет дефолт на ипотеку и государство, достаточно рассмотреть ряд реальных примеров. Один из них — кризис в Аргентине , который начался в конце 2001 года. Тогда правительство страны не смогло погасить облигации и заменило их новыми, имеющими меньшую доходность и более продолжительный срок погашения. Такая попытка не дала результата, и бюджет с долгом в 130 миллиардов долларов все равно не выдержал. Попытки решить проблему за счет разных ресурсов внутри страны привели к беспорядкам, в результате чего страна и вовсе отказалась от долгов.

Жители Аргентины столкнулись с вопросом, что будет с ипотекой в случае дефолта. Они не могли справиться с долгами, ведь курс валюты начал падать. Число людей, оказавшихся за чертой бедности, росло с катастрофической скоростью.

В 1994-м похожую ситуацию пережила и Мексика . Здесь одной из причин стало восстание сепаратистов и гибель одного из кандидатов на пост президента. В результате начался резкий отток инвестиций, и курс обвалился почти на треть за 24 часа . Результатом стал дефолт, сокращение объема производства и банкротство банков.

Здесь прочтите, что такое докапитализация банка, это тоже нужно знать.

Итоги

На данный момент гражданам РФ не нужно переживать и думать, что будет с ипотекой в случае дефолта. Но нужно понимать, что мир изменчив. Если сейчас золотовалютные резервы и отсутствие долгов является опорой, то уже завтра ситуация может поменяться. К примеру, из-за падения цен на нефть курс доллара также пойдет вниз. Дальнейшие обстоятельства могут развиваться по эффекту домино вплоть до дефолта.

Стоит ли брать ипотеку на данный момент ? Reply ↓

Купила квартиру и собиралась делать ремонт,проживаю в данный момент на съемной квартире,плачу аренду 30000.На ремонт хотела взять кредит со ставкой 17% годовых .И вот у меня вопрос,,что делать . брать кредит сделать ремонт и жить в своей квартире выплачивая 27000 за кредит или пока повременить с кредитом и ремонтом в связи с такой ситуацией в стране? Reply ↓

Будет ли отмена господдержка ипотеки и увеличится % ставка в связи с мобилизацией Reply ↓

Что будет с банками в случае дефолта

В условиях сложившейся действительности перед многими людьми встал вопрос, что будет, если они вдруг не смогут выплачивать ипотеку? И как списать такой долг в случае невозможности платить по ипотечным счетам?

РБК Недвижимость пишет, что прямых механизмов списания ипотечного долга в законодательстве не существует. Ипотечная недвижимость и так находится в залоге у банка. Поэтому, в случае прекращения ипотечных выплат, банк имеет законное право забрать недвижимость в свою собственность.

«Банки не простят кредиты ни в случае специальной операции, ни в случае военного положения. От обязанности по оплате кредита освобождает только банкротство. Во всех иных случаях предоставляется отсрочка, рассрочка и т.д., то есть, кредит надо платить либо более мелкими частями, либо потом, но платить надо», — пояснила руководитель практики имущественных и обязательственных отношений Amulex.ru Галина Гамбург.

После блокировки финансовых активов России за рубежом в обществе активно зазвучало слово «дефолт». У многих появилась надежда, что в случае дефолта все кредиты и ипотеки могут быть списаны. Однако на практике это невозможно. Технический дефолт – это проблема государства, которое не может исполнить свои обязательства перед кредиторами. Но банковская система страны продолжит работать, а значит, все кредиты придется погашать.

«Дефолт в стране предполагает, что государство не исполняет свои долговые обязательства. Однако кредитором по ипотечному кредиту выступает банк и дефолт в стране не повлияет на обязанность заемщика исполнять свои обязательства по кредиту», — прокомментировали в пресс-службе «Росбанка».

Впрочем, дефолт государства может повлечь и банкротство некоторых кредитных организаций. В таком случае, если банк не успел передать кредитные обязательства должников другой кредитной организации, заемщик может рассчитывать на некоторые послабления согласно установленным документам. Но, как правило, дефолт и обесценивание валюты не влияет положительно на экономическое состояние граждан. В любом случае, проигравших от этой ситуации будет гораздо больше небольшой части счастливчиков, которым повезет решить или облегчить через дефолт свои проблемы с долгами.

Списать долг по ипотеке можно после процедуры банкротства, однако это не поможет сохранить недвижимость, которая просто уйдет с торгов. Эксперты не рекомендуют прибегать к процедуре банкротства при наличии действующего ипотечного кредита. При банкротстве возникает ряд сложностей, некоторые из которых сохранятся на всю жизнь.

«Хоть единственное жильё и защищается исполнительским иммунитетом (на него не может быть обращено взыскание), ст. 446 ГПК РФ в качестве исключения из общего правила устанавливает обязательства по ипотечным кредитам. Говоря проще, банк все равно сможет обратить взыскание на ипотечную квартиру в рамках процедуры банкротства заемщика для целей удовлетворения своих денежных требований», — рассказал вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов.

Стоит отметить, что сама процедура банкротства является непростой. Требуется сбор документов о должнике, несение расходов на арбитражного управляющего, слежение за ходом дела и подача процессуальных документов, что тоже означает определенные финансовые затраты. Ну и самое главное – это вероятность, в случае успешного завершения процедуры банкротства, навсегда закрыть для себя шанс на кредит, поскольку банкротство останется в кредитной истории, а банки не пожелают связываться с таким заемщиком.

«Сама процедура банкротства применяется в отношении физических лиц нечасто, но с каждым годом становится всё более популярной как способ урегулирования задолженности. В рамках процедуры такой реструктуризации после анализа имущества должника финансовым управляющим согласовывается порядок реализации имущества должника, на которое может быть обращено взыскание, в том числе на заложенное по кредиту ипотечное жильё. После продажи всего имущества арбитражным судом принимается решение о завершении процедуры и освобождении должника от обязательств», — рассказали в «Росбанке» о процедуре банкротства.

Подводя итоги, основными способами смягчить свою кредитную долю остаются льготные программы, финансируемые государством. Маткапитал, налоговые вычеты, помощь многодетным для погашения ипотеки с детьми, родившимися с 1 января 2019 года по 31 декабря 2022 года. Льготные территориальные ипотечные программы и кредитные каникулы. Кроме того, правительством разрабатывается комплекс мер и отсрочек для заемщиков, попавших в сложную ситуацию в связи с нынешними событиями. Самый главный совет, который нужно дать ипотечным должникам: при возникновении сложностей с оплатой ипотеки нужно незамедлительно обращаться в банк и искать совместное решение проблемы.

Дефолт

Дефолтом считают неуплату процентов по кредиту или облигациям, непогашение займа. Иногда это временное обстоятельство: должник может устранить причины дефолта и возобновить выплаты. Но если долги не выплачивают систематически, кредитор подаст иск в суд и начнется процедура банкротства.

Дефолт может быть коммерческим — это когда от выплаты долгов отказываются ИП или компания. Но чаще термин употребляют, когда от обязательств отказывается целое государство — тогда это суверенный дефолт. В случае кризиса государство может отказаться от долгов по международным соглашениям и от выполнения внутренних обязательств. Например, от выдачи зарплаты бюджетникам.

В статье разобрали, что такое дефолт и чем грозят разные виды дефолта.

Коммерческий дефолт

Есть три основных типа коммерческих дефолтов:

- технический;

- простой, или окончательный;

- кросс-дефолт.

Рассказываем, чем они различаются.

Технический. Заемщик нарушает обязательства по договору, но не отказывается от них полностью. Как правило, технический дефолт возникает из-за непредвиденных обстоятельств или временных трудностей, которые можно разрешить в будущем.

Допустим, контрагенты задерживают выплаты, поэтому компания не может заплатить по кредиту. Такой случай считают техническим дефолтом, так как у компании есть вариант договориться с банком об отсрочке. При этом на нее не накладывают ограничения, она может работать в штатном режиме.

Проблема в том, что даже такой дефолт грозит ухудшением деловой репутации должника. Просрочки отражаются на кредитной истории, и в будущем банки могут отказать в выдаче кредита. Контрагенты при заключении долгосрочных сделок проверяют потенциальных партнеров — задолженности и нестабильное финансовое положение компании могут привести к срыву сделки.

Простой, или окончательный. Это полный отказ от обязательств, когда должник понимает, что выплатить долги невозможно. В этом случае дефолт ведет к банкротству: процедуру может инициировать сам заемщик, его кредиторы или налоговая.

Признать банкротом физическое или юридическое лицо может только суд.

Физлицо признают банкротом, если долг выше 500 000 ₽ и у физлица нет имущества для погашения обязательств. В ходе проведения процедуры суд наложит ограничения: должнику разрешат использовать только часть заработка, а остальными доходами будет распоряжаться управляющий, которого назначит судья.

Процедура банкротства компании похожа на банкротство физлиц, но сложнее. Сначала проводят наблюдение: назначают арбитражного управляющего, который оценивает финансовое состояние компании и составляет реестр кредиторов.

В зависимости от состояния компании назначат процедуру банкротства. Например, суд может назначить реабилитационную процедуру: тогда компания сможет работать и погашать долги. Если реабилитация невозможна, юрлицо признают банкротом: имущество оценят и продадут, чтобы погасить задолженности. Когда речь идет о компании, дефолт также называют корпоративным.

Кросс-дефолт. Его еще называют перекрестным дефолтом. Это ситуация, в которой отказ платить по одному кредиту прекращает действие всех остальных. Даже если компания или ИП исправно выплачивает долги по сторонним займам, в их отношении тоже засчитают нарушение обязательств перед заемщиком.

Обычно ситуацию кросс-дефолта прописывают в кредитном договоре. Кросс-дефолт может наступить как перед тем же кредитором, если договоров с ним несколько, так и перед другими кредиторами.

К кросс-дефолту может привести не только проблема с обслуживанием долговых обязательств. Это может быть, например, несвоевременная уплата налогов или уменьшение средств на банковском счете ниже лимита, указанного в договоре.

Суверенный дефолт

Это полный или частичный отказ государства от выплат по внутренним и внешним обязательствам. К ним относятся:

- социальные и пенсионные выплаты гражданам государства;

- зарплаты бюджетникам;

- внешние долги государства перед международными финансовыми организациями и другими участниками мирового сообщества;

- внешние кредитные обязательства;

- обязательства по международным санкциям.

Суверенный дефолт отличается от других видов не только масштабом. Если дефолт объявляет государство, его нельзя ликвидировать и распродать имущество, как это происходит с компаниями. Поэтому кредиторы часто просто теряют деньги.

В результате суверенного дефолта страна впадает в глубокий экономический кризис:

- происходит девальвация — обесценивание национальной валюты по отношению к иностранной;

- резко возрастают цены на товары и услуги;

- ухудшается качество жизни граждан.

Несмотря на это, государства обычно преодолевают дефолт, а для компании дефолтная ситуация грозит ликвидацией — закрытием бизнеса.

Причины дефолта

Основная причина дефолта — невозможность своевременно выплатить долги. Это происходит по разным причинам. Вот несколько ситуаций, когда компания может оказаться на грани дефолта:

- рост конкуренции;

- негативные изменения на рынке товаров и услуг, труда или финансов;

- сбой в импорте или экспорте сырья или товаров, сложности с транспортировкой;

- скачки валютного курса;

- рост стоимости оборудования;

- некачественное управление.

Опасным признаком может быть падение прибыли в клиентском секторе, который всегда был стабильным.

Глава 9. Величина кредитного требования, подверженная риску дефолта

9.1. Величина кредитного требования, подверженная риску дефолта, представляет собой средства, предоставленные банком заемщику и не погашенные им на дату возможного дефолта, комиссии и проценты, начисленные, но не полученные на дату дефолта, а также предусмотренные условиями договора штрафы и пени, начисленные, но не полученные на дату дефолта.

Любые комиссии, проценты, штрафы и пени или иные платежи со стороны заемщика, начисляемые банком после даты дефолта, в состав величины кредитного требования, подверженной риску дефолта, не включаются.

Информация об изменениях:

Пункт 9.2 изменен с 27 августа 2021 г. — Указание Банка России от 6 июля 2021 г. N 5849-У

9.2. При расчете величины кредитного требования, подверженной риску дефолта, величина сформированных резервов на возможные потери, резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, частичные списания балансовой стоимости по этому кредитному требованию не уменьшают величину кредитного требования, подверженную риску дефолта. Для балансовых активов величина кредитного требования, подверженная риску дефолта, не может быть меньше суммы:

величины расхода, уменьшающего величину собственных средств (капитала) банка при полном списании кредитного требования;

величины сформированных резервов на возможные потери, резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности и частичных списаний балансовой стоимости по этому кредитному требованию.

При наличии у заемщика условных обязательств кредитного характера величина кредитного требования, подверженная риску дефолта, при использовании БПВР определяется как сумма балансовой стоимости кредитного требования и средств, которые могут быть предоставлены заемщику на дату возможного дефолта или после его наступления, которые учитываются в соответствии с пунктами 9.6 и 9.8 настоящего Положения.

Информация об изменениях:

Пункт 9.3 изменен с 17 апреля 2020 г. — Указание Банка России от 27 февраля 2020 г. N 5404-У

9.3. В рамках ПВР для кредитных требований, вытекающих из финансовых договоров, включенных в соглашение о неттинге, определенных подпунктом 2.6.1 пункта 2.6 Инструкции Банка России N 199-И, величина кредитного требования, подверженная риску дефолта, рассчитывается в порядке, определенном пунктом 2.6 Инструкции Банка России N 199-И.

Информация об изменениях:

Пункт 9.4 изменен с 1 октября 2021 г. — Указание Банка России от 12 января 2021 г. N 5705-У

9.4. Величина кредитного требования, подверженная риску дефолта, для внебиржевых производных финансовых инструментов определяется в соответствии с Положением Банка России N 754-П как при использовании БПВР, так и при использовании ППВР.

9.5. Величина кредитного требования, подверженная риску дефолта, для приобретенной дебиторской задолженности рассчитывается как сумма приобретенной задолженности за вычетом величины риска разводнения кредитного требования. Для целей настоящего пункта величина риска разводнения кредитного требования не корректируется на величину полученного обеспечения.

Информация об изменениях:

Пункт 9.6 изменен с 29 апреля 2020 г. — Указание Банка России от 15 апреля 2020 г. N 5442-У

9.6. Для условных обязательств кредитного характера величина кредитного требования, подверженная риску дефолта, при использовании БПВР определяется как неиспользованная часть условного обязательства кредитного характера, умноженная на конверсионный коэффициент. Конверсионный коэффициент применяется к величине условного обязательства кредитного характера, которая определяется как наименьшее из следующих двух значений: величина неиспользованной части условного обязательства кредитного характера и величина любых возможных ограничений на доступность средств в рамках данного условного обязательства (например, лимит по кредитной карте). При наличии таких ограничений в банке должна быть установлена процедура контроля выполнения указанных ограничений. При этом используются значения конверсионных коэффициентов, которые равны коэффициентам, указанным в приложении 11 к Инструкции Банка России N 199-И.

абзацы 2 — 3 утратили силу с 29 апреля 2020 г. — Указание Банка России от 15 апреля 2020 г. N 5442-У

Информация об изменениях:

9.7. Утратил силу с 29 апреля 2020 г. — Указание Банка России от 15 апреля 2020 г. N 5442-У

Информация об изменениях:

9.8. При наличии у банка двух связанных между собой условных обязательств кредитного характера (то есть исполнение одного обусловлено исполнением другого) используется меньшее из применимых значений конверсионного коэффициента.

Информация об изменениях:

Пункт 9.9 изменен с 27 августа 2021 г. — Указание Банка России от 6 июля 2021 г. N 5849-У

9.9. Банк, использующий ППВР, определяет величину кредитного требования, подверженную риску дефолта, как сумму оценки балансовой стоимости кредитного требования и неиспользованной части условного обязательства кредитного характера, умноженной на конверсионный коэффициент.

Банк, использующий ППВР, самостоятельно определяет значения конверсионных коэффициентов в соответствии с разделом IV настоящего Положения только для кредитных требований, в рамках которых средства предоставляются банком на возобновляемой основе в пределах установленного лимита задолженности (в том числе кредитные карты, овердрафты, кредитные линии), за исключением тех условных обязательств кредитного характера, для которых приложением 11 к Инструкции Банка России N 199-И установлен коэффициент в размере 1,0.

Полученная величина кредитного требования, подверженная риску дефолта, не может быть меньше величины, рассчитанной как сумма балансовой стоимости кредитного требования на дату оценки и неиспользованной части условного обязательства кредитного характера, умноженной на 50 процентов и на конверсионный коэффициент, равный коэффициенту, установленному для данного вида условного обязательства приложением 11 к Инструкции Банка России N 199-И.

Для условных обязательств кредитного характера, не указанных в абзаце втором настоящего пункта, используются значения конверсионных коэффициентов, равные коэффициентам, установленным приложением 11 к Инструкции Банка России N 199-И.

9.10. Для долей участия в капитале величина кредитного требования, подверженная риску дефолта, равна балансовой стоимости вложений за вычетом сформированных резервов на возможные потери.

Информация об изменениях:

Глава 9 дополнена пунктом 9.11 с 27 августа 2021 г. — Указание Банка России от 6 июля 2021 г. N 5849-У

9.11. Величина кредитного требования, подверженная риску дефолта, для кредитных требований, находящихся в состоянии дефолта, определяется на дату расчета величины кредитного риска как величина балансовой стоимости кредитного требования с учетом поступивших возмещений по возврату долга, а также средств, предоставленных банком по данному кредитному требованию после даты наступления дефолта.

Дефолт: что это простыми словами

Технический, суверенный, кросс-дефолт, такие термины можно услышать не только в передачах об экономике и финансах, но и в обычном выпуске новостей. При этом не до конца ясно, что это такое и чем угрожает жизни обычных россиян. Если же с этим разобраться, станет понятно, как подготовиться к последствиям, которые наверняка отразятся на благополучии всех жителей страны. Что такое дефолт простыми словами и зачем вникать в суть этого термина, расскажет аналитик сервиса Бробанк Клавдия Трескова.

Понятие «дефолт»

Дефолт от англ. default — «неуплата», означает неспособность должника рассчитаться с кредитором. При этом неважно, что не может вернуть заемщик — проценты или основной долг.

- Понятие «дефолт»

- Связь госдолга с дефолтом

- Виды дефолта

- Предпосылки дефолта

- Признаки наступления дефолта

- Последствия дефолта

- Можно ли защититься от дефолта

- Можно ли не гасить кредит, если произойдет дефолт РФ

- Примеры дефолта в истории

- Резюме

Дефолт в экономике — это широкое понятие. С угрозой невозможности выплаты долгов может столкнуться, как частный заемщик или корпорация, так и целое государство.

Иногда дефолт ошибочно считают банкротством. Но это не всегда правильно. Бывают случаи, когда дефолт уже наступил, но заемщик фактически может рассчитаться по долгам. Основное отличие в том, что:

- при объявлении дефолта государство или компания могут продолжать экономическую деятельность;

- при банкротстве деятельность прекращается, и все имущество должника уходит в счет погашения долгов кредиторам.

Понятие «дефолт» в основном применяют, когда говорят о государстве или компании, и почти не употребляют по отношению к долгам отдельного человека. В этой статье основное внимание уделено описанию дефолта страны.

Связь госдолга с дефолтом

Долг государства бывает:

- внутренним — обязательства перед государственными компаниями, банками, национальными фондами и частными инвесторами-резидентами;

- внешним — обязательства перед внешними кредиторами — другими странами, международными организациями, частными кредиторами, инвесторами-нерезидентами и зарубежными компаниями.

Дефолт может возникнуть при отказе от выплат по любому из них. К примеру, Минфин выпускает облигации федерального займа — это рублевые обязательства. ОФЗ покупают частные инвесторы, частные фонды, зарубежные и отечественные корпорации. Если Минфин откажется выплатить купонный доход в заранее установленный срок — это будет считаться дефолтом.

Также Минфин выпускает еврооблигации в валюте. По ним выплаты положены в долларах или евро. Даже если купон будет выплачен в рублях, это могут почитать техническим дефолтом, так как обязательства выполнены не той форме.

Финансовая зависимость экономики от иностранных займов оценивают как отношение госдолга страны к ее ВВП. Если значение ниже 30% —государство слабо зависит от внешних кредитов.

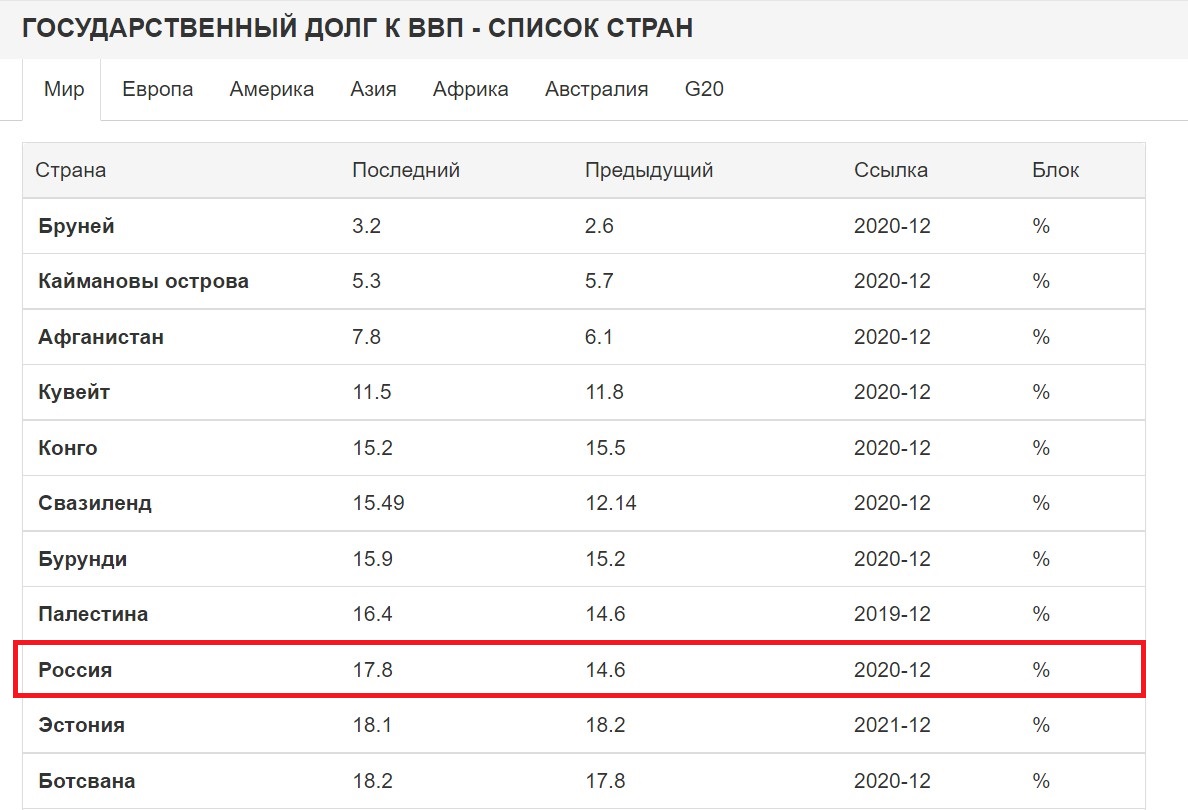

Госдолг к ВВП перечень стран

В РФ отношение долга к ВВП одно из самых низких в мире. Только несколько стран опережают Россию по этому показателю.

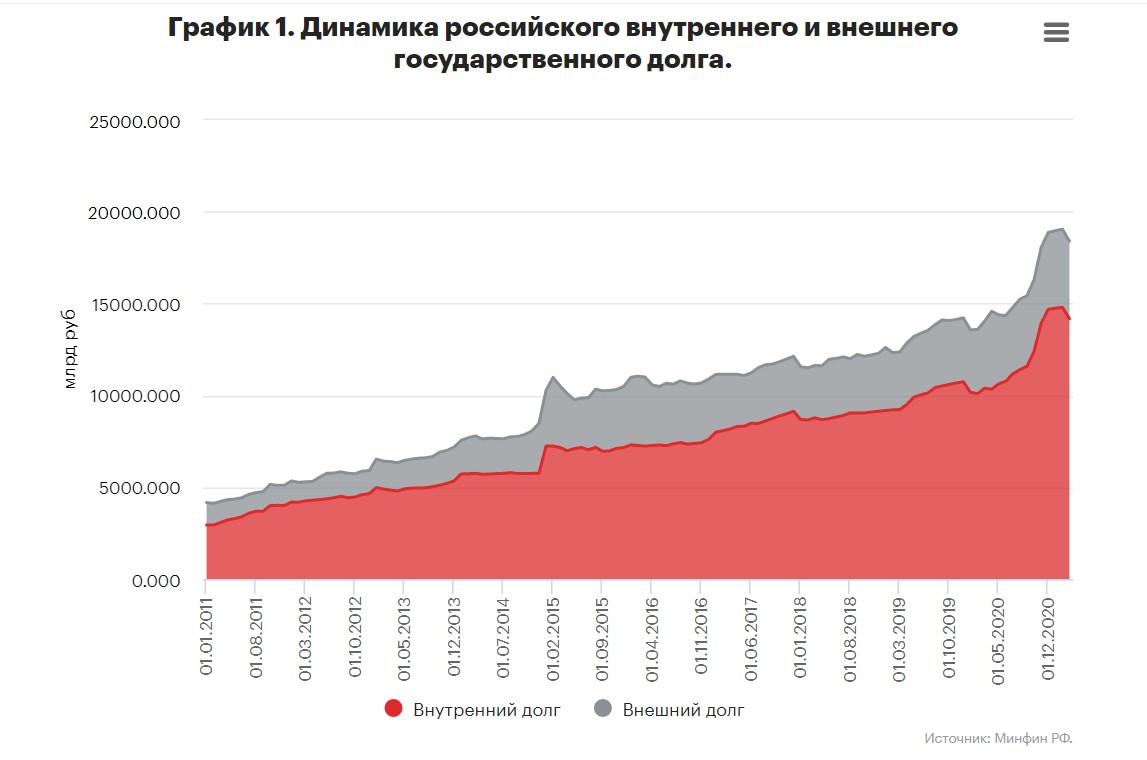

Изменение внутреннего и внешнего госдолга РФ

До 2020 года отношение госдолга к ВВП находилось на уровне 13-14%.

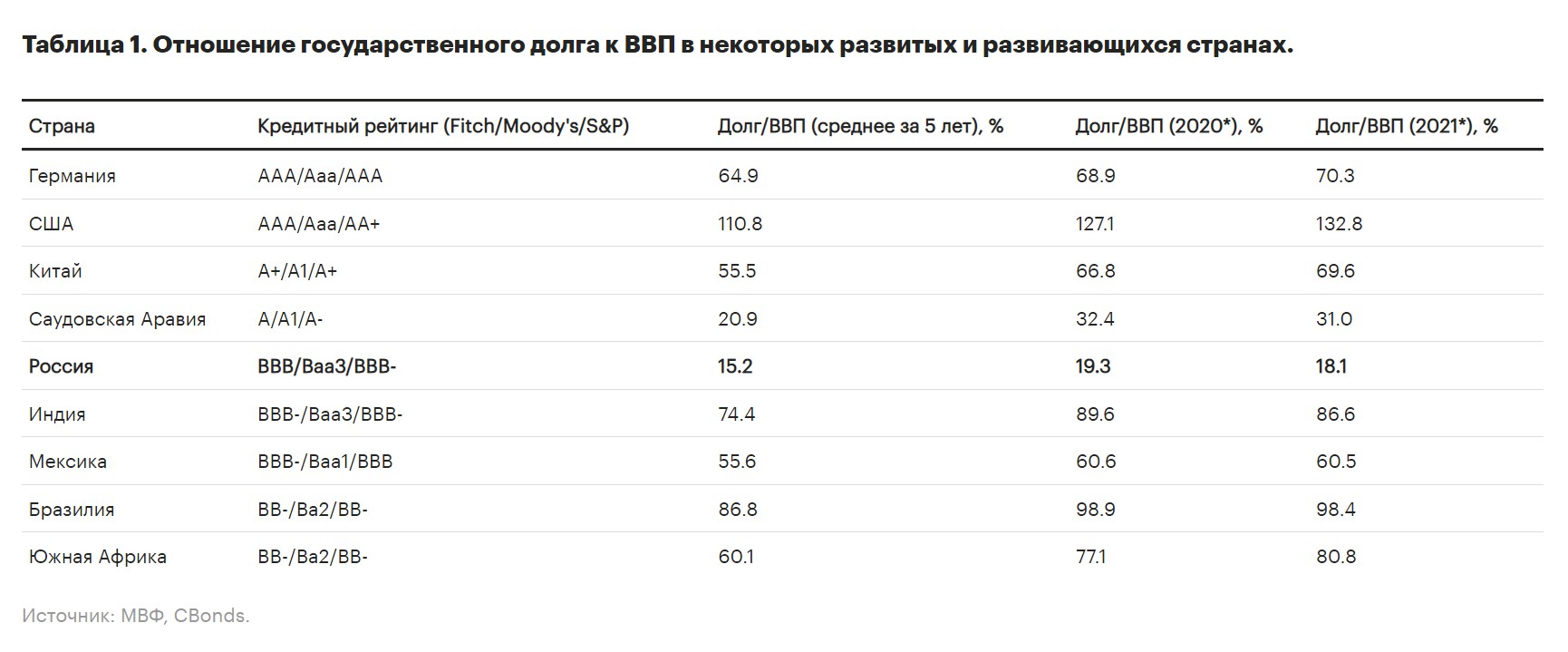

Госдолг к ВВП развитых и развивающихся стран

Значение этого показателя у развитых экономик в среднем около 104%, а у развивающихся — около 55%.

Виды дефолта

Выделяют три вида дефолтов, которые относятся к стране в целом:

Технический. Должник не платит по обязательствам по каким-либо техническим причинам, а не из-за того что нет денег. Фактически заемщик может погасить задолженность, и у него есть на это ресурсы.

Чаще всего технический дефолт в государственном масштабе возникает из-за санкций, которые приводят к заморозке валютных активов и счетов. Из-за введенных ограничений страна-заемщик не может рассчитаться с кредиторами. При этом внутри страны в национальной валюте деньги есть.

Кросс-дефолт или перекрестный. Отказ или невозможность платить по одним обязательствам, автоматически приводит к тому, что страна не может гасить и другие. Возникает, когда страна получает кредитные транши от разных стран-кредиторов или международных организаций.

Перекрестный дефолт встречается не только у государств, но и в корпоративном секторе. Например, у заемщика несколько кредитных линий, но при отказе платить по одной, кредиторы автоматически закрывают и все остальные.

Кросс-дефолт снижает кредитный рейтинг заемщика. После него компании или стране гораздо сложнее получать займы.

Суверенный или государственный. Возникает при упадке экономики, который приводит к неплатежеспособности по внутренним и внешним долгам. При госдефолте никто долги не прощает, но и заставить заемщика вернуть их быстрее не получится. По Уставу ООН кредиторы не вправе принуждать суверенное государство к возврату долгов. Однако в истории такие ситуации возникали неоднократно, особенно в отношении стран третьего мира.

Дефолт также может быть корпоративным или личным. Эти два вида дефолтов могут привести к банкротству.

Предпосылки дефолта

- Быстрорастущая инфляция. Цены на товары и услуги стремительно поднимаются, покупательная способность национальной валюты падает, расходы государства растут. У страны остается меньше денег для обслуживания долгов перед внутренними и внешними кредиторами.

- Девальвация национальной валюты. При пересчете валютного долга в национальной валюте размер задолженности увеличивается, обслуживание долгов обходится стране дороже.

- Падение ВВП. Если темпы роста и объем ВВП снижаются, растет объем займов для уменьшения товарного дефицита. Если господдержка экономики окажется неэффективной, возникнет риск невозврата этих кредитов.

- Несбалансированность бюджета. Если расходы растут, а доходы остаются прежними, через некоторое время наступит дефицит.

- Дефицит госбюджета. Если стране не хватает денег для выполнения обязательств, она чаще всего берет новые кредиты, из-за чего растет долговая нагрузка.

- Санкции. Введенные ограничения могут коснуться национальных резервов, которые находятся на счетах в зарубежных банках и международных фондах. В такой ситуации у государства, против которого введены санкции, может оказаться недостаточно средств для исполнения финансовых обязательств перед кредиторами.

- Зависимость экономики от единственного источника дохода. Если бюджет страны зависит от экспорта одного товара или сырьевой группы, то падение цены и спроса на них значительно повлияет на доходы государства.

- Изменение внутренней политики с сознательным отказом от выплаты долгов. При смене руководящих сил страна может сменить политический курс и отказаться платить кредиторам.

- Мировой кризис. Большинство стран мира зависят друг от друга, поэтому глобальные экономические проблемы отражаются и на внутреннем положении страны.

- Зависимость экономики страны от импорта. Если внутри страны заменить товар нечем, возникнет дефицит. Если речь идет о комплектующих для производства, остановятся предприятия. Именно поэтому в РФ так много снимания уделяют вопросу импортозамещения.

Не всегда эти предпосылки возникают одновременно. Иногда достаточно двух-трех факторов, чтобы страна объявила дефолт.

Признаки наступления дефолта

Дефолт не происходит просто так. Ему обязательно предшествуют какие-то глобальные экономические или политические события.

- резкие изменения курса национально валюты, которые государству не удается взять под контроль;

- резкое снижение цен на экспортные товары, от которых зависит госбюджет;

- резкое увеличение объема кредитования компаний с государственным участием в капитале;

- отсутствие экономического роста, замедление ВВП и резкий скачок инфляции.

При совпадении этих факторов вероятность суверенного дефолта резко возрастает.

Важно понимать, что дефолт государства возможен не только по долгам правительства, но и из-за проблем у компаний с госучастием. Если, например, предприятие, которое на 50% принадлежит Минфину, не выплатит купоны по облигациям, это станет первым признаком возможного суверенного дефолта. Если хотя бы одна госкорпорация страны объявит себя банкротом — это укажет на слабость всей финансовой системы государства.

Последствия дефолта

Дефолт государства негативно сказывается на экономике. Но у него есть и положительные последствия.

| Отрицательные | Положительные |

| Падение уровня жизни населения из-за глобальных последствий в экономике страны. Чаще всего это инфляция, девальвация, безработица, снижение реальных доходов и покупательной способности денег | При отказе от выплаты долга свободные деньги можно направить в другие сферы. Например, вложить в производство |

| Проблемы с выполнением социальных обязательств. Не хватает денег на пенсии, пособия, а также на содержание больниц, детских садов и других гособъектов | Схлопываются «пузыри» в секторах экономики, где наблюдался самый непропорциональный рост цен из-за ажиотажного спроса |

| Население теряет доверие к национальной валюте, что приводит к еще большему ее обесцениванию | Уходят с рынка неконкурентоспособные компании |

| Наступает кризис в банковском секторе — волна банкротств клиентов, уменьшение объема депозитов и снижение ликвидности | Компании-экспортеры выигрывают от девальвации. При пересчете валютной выручки в национальных деньгах доход получается выше. При правильном руководстве и контроле это может помочь другим пострадавшим отраслям экономики |

| Страдают компании-импортеры. Они полностью теряют возможность ведения бизнеса либо ищут других поставщиков | Отечественные производители заменяют ушедшие из страны иностранные компании. На внутреннем рынке растет конкуренция, а также качество товаров и услуг |

| Происходит потеря мирового кредитного рейтинга. Международные кредиты после суверенного дефолта станут дороже либо вообще будут недоступны | Кредиторы из-за опасения ничего не вернуть могут пересмотреть условия погашения долга. Например, снизят процентную ставку или увеличат срок возврата. Либо начнут искать другие альтернативы — вплоть до бартера |

| Происходит отток капитала иностранных инвесторов | Ввод государственных субсидий для отечественных компаний |

Если оценивать дефолт государства с точки зрения отдельного человека, то на большинстве граждан это скажется негативно. Особенно тяжелыми будут последствия, если нет финансовой подушки или накопления не диверсифицированы по разным «кубышкам».

Например, сбережения хранятся только в рублях или лежат на счете в долларах. Как показала практика, если все яйца находятся в одной корзине, велик риск перебить их все разом. Как и где хранить деньги, читайте в отдельной статье.

Можно ли защититься от дефолта

- сформируйте финансовый резерв для проживания семьи без источников дохода на период минимум полгода;

- все что сверх финансовой подушки инвестируйте — купите золото, акции, облигации, недвижимость или любые другие активы, которые могут принести доход и защитить от риска обесценивания;

- осваивайте новые профессии и развивайте навыки, чтобы быстро перестроиться в период кризиса и не оставаться надолго без источника заработка;

- изучайте налоговое законодательство, чтобы получать все положенные льготы и субсидии от государства;

- храните деньги в разных валютах — так вы снизите риск одновременного обесценивания сразу всех накоплений, которые у вас есть;

- ведите семейный бюджет, чтобы всегда знать, что происходит с доходами и расходами.

В период кризиса некоторые аналитики советуют покупать не бытовую технику, а вкладывать их в лечение и обучение. Совет будет верным, если сумма накоплений незначительная. Но если под матрасом лежат сотни тысяч или миллионы, желательно заранее позаботиться об их сбережении и преумножении, а не когда страна уже находится под угрозой дефолта.

Как правило, в период обострения ситуации все активы уже настолько дороги, что вкладывая в них, вы выкупаете чужие ожидания будущего роста. То есть будущее повышение уже заложено в цену товара. Так разгоняется официальная и личная инфляция.

Можно ли не гасить кредит, если произойдет дефолт РФ

Государственный дефолт не освободит частных заемщиков от обязательств. Ипотеку, кредиты, займы, рассрочки и другие задолженности придется гасить, как и раньше.

- банк-кредитор обанкротился, тогда долг переведут в другую кредитную организацию, это никак не скажется на размере задолженности или графике выплат, если только сам заемщик не запросит реструктуризацию или кредитные каникулы по личным причинам;

- отмена или приостановка льготных госпрограмм кредитования из-за глобального кризиса в экономике или в банковском секторе;

- рост долгов, которые привязаны к доллару или евро, это может произойти из-за девальвации национальной валюты, поэтому старайтесь не заключать такие договора, а заранее исключайте такие оговорки, чтобы не оказаться в еще более сложном положении.

Если возникают сложности с возвратом задолженности, не ждите. Обращайтесь в банк, уточняйте, как можно исправить ситуацию. Просите реструктуризировать долги или предоставить кредитные каникулы. Банк заинтересован вернуть деньги, а не довести заемщика до банкротства. Поэтому поиск компромисса интересен обеим сторонам.

Примеры дефолта в истории

Дефолт не такое редкое явление, как кажется на первый взгляд. Самый распространенный вариант — технический. Его периодически объявляют не только в странах третьего мира. К примеру, в 2010 году такая участь постигла Грецию, которая входит в Евросоюз.

При этом такая ситуация для Греции была не единственной. По подсчетам ученых из Гарварда с 1946 по 2006 годы в мире произошло 169 суверенных дефолтов. Чаще всего они случались в Испании — 6 раз за последние 200 лет. А Греция в новейшей истории большую часть времени отказывается платить по своим международным обязательствам.

Даже между сильнейшими государствами мира возникал технический дефолт. Так в 30-х годах XX века Великобритания отказалась платить США по своим долгам, так как в это же время несколько американских штатов объявили дефолт по своим обязательствам перед Соединенным Королевством.

В 1998 году с дефолтом столкнулась и Россия. Он обернулся тяжелейшим кризисом, как для экономики страны, так и для отдельных граждан. Главной причиной дефолта стало снижение цен на нефть и ростом долговой нагрузки по краткосрочным государственным облигациям. В тот же период произошел обвал на финансовых рынках Азии.

Последствием дефолта для России стал обвал рубля и крах банковской системы. Накопления большинства россиян обесценились.

Главная особенность российского дефолта 1998 года в том, что страна объявила дефолт не по внешним, а по внутренним обязательствам, которые были выпущены в российских рублях.