Что такое кредитная история

Вы решили взять кредит, но в банке заинтересовались вашими прошлыми займами? Ситуация нередкая. Расскажем, почему важно держать в порядке свою кредитную историю и на что она влияет.

Для чего нужна

Кредитная история – это база данных, которая складывается из кредитного опыта заемщика. Она содержит сведения об уже погашенных кредитах, а также об имеющихся обязательствах, о роли по договору (заемщик, поручитель) и репутации.

Сведения о займах передают в

Как выглядит

В структуре документа четыре пункта:

- Информация о клиенте

Содержит персональные данные субъекта (ФИО, адрес регистрации, серия и номер паспорта, СНИЛС и ИНН).

- Сведения обо всех имеющихся и закрытых кредитах, о наличии или отсутствии просроченных платежей

Некоторые бюро используют рейтинговую систему и цветные индикаторы, указывающие на проведенную и просроченную оплату. Данные в этот раздел также могут вносить судебные приставы.

Обычно дополнения о других задолженностях получают злостные алиментщики и те, кто не платит за коммунальные услуги. Эта информация может стать основанием для отказа в предоставлении займа или в оформлении страховки.

- Закрытая часть

Содержит информацию о том, кто выдавал кредит, кому уступали задолженность, а также информацию о запросах по КИ заемщика.

- Прочая информация

Из этого раздела можно узнать, когда и в какие организации человек обращался для получения средств, каким был ответ по запросу и, если был отказ, его причину. В разделе фиксируют отметки «признаков неисполненных обязательств» – несколько просрочек подряд в течение 120 дней.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Кто может получить

Для чего нужна кредитная история? В первую очередь финансовым организациям, но не только.

Банкам, микрофинансовым организациям и кредитным потребительским кооперативам

Чаще всего КИ нужна для оформления займов. На что обращают внимание менеджеры финансовых организаций:

- наличие действующих кредитов;

- наличие и характер просрочек;

- был ли клиент признан банкротом;

- количество выплаченных займов;

- наличие признаков недобросовестности: просрочка на протяжении 2–3 месяцев, задолженности по алиментам, ЖКУ и услугам сотовой связи.

Если репутация заемщика уже скомпрометирована по некоторым пунктам или кредитная история отсутствует вовсе, то можно поработать над ее восстановлением или формированием. Например, в Совкомбанке есть специальная опция «Кредитный доктор», которая поможет поднять рейтинг заемщика.

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив 3 простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

- Страховым компаниям

Вам могут предложить повышенный коэффициент или отказать, если кредитная нагрузка высока. Таким образом компания защищает себя от мошенников, которые могут подстроить несчастный случай с целью обогащения.

- Работодателям

Некоторые крупные компании запрашивают сведения о потенциальном работнике в БКИ. При трудоустройстве соискатель подписывает заявление на предоставление КИ для проверки службой безопасности потенциального работодателя.

Что может негативно повлиять на трудоустройство в крупную организацию:

- Наличие регулярных просрочек (для работодателя это будет значить, что соискатель не может принимать стратегически важные решения и управлять личными финансами; а значит и решения о бюджете компании могут быть сомнительными).

- Если соискатель – злостный неплательщик ЖКУ или алиментов.

- Количество кредитов (если их слишком много – говорит о неумелом управлении личным бюджетом, такому человеку сложно доверить бизнес).

- Каршеринговым сервисам.

Компании, предоставляющие в аренду автомобиль, хотят быть уверенными в ответственности и добросовестности своего клиента. Справка из БКИ служит характеристикой клиента.

Какая кредитная история считается хорошей

Если в КИ есть информация о том, что человек уже брал кредит и погасил его без просрочек, история считается хорошей. Чем больше кредитов – полученных и выплаченных точно в срок – тем выше рейтинг заемщика; тем легче получить новый заем.

Впрочем, даже отличная кредитная история – не гарантия одобрения заявки. Добросовестное выполнение прошлых обязательств – важный, но далеко не единственный критерий оценки заемщика. Учитываются также средний заработок, стабильность доходов, место работы, стаж, возраст, долговая нагрузка и т. д.

При выборе банка и программы тщательно взвесьте свои возможности – в этот момент вы решаете, с чего начать кредитную историю.

Не обязательно идти в банк, чтобы получить деньги. Кредит на карту до 5 млн рублей можно быстро оформить в Совкомбанке. Для этого необходимо только заполнить заявку на сайте, и в кратчайшие сроки средства зачислят на ваш счет.

Какая кредитная история считается плохой

Ухудшают КИ несколько факторов:

- просрочка ежемесячных платежей по кредитам, кредитным картам и займам в МФО . Особенно плохи неоднократные просрочки – несколько раз в течение 4–6 месяцев.

- банкротство заемщика;

- судебные решения о взыскании долга. Необязательно по кредитам – это могут быть неоплаченные штрафы, налоги, счета за коммунальные услуги.

Для сохранения хорошей кредитной истории постарайтесь вовремя вносить платежи по займам и кредитным картам, своевременно оплачивать штрафы, налоги, не копить долги за «коммуналку».

Как очистить или удалить кредитную историю

Репутация заемщика может быть испорчена и по независящим от него причинам. Например, в результате банковской ошибки или действий мошенников. Поэтому важно регулярно проверять информацию о себе в БКИ.

Внимательно относитесь к паспортным данным. К этой информации не должны получить доступ мошенники, оформляющие кредиты на чужое имя.

Тест на определение рейтинга кредитной истории

Результаты теста носят рекомендательный характер. Для получения достоверных данных обратитесь в БКИ.

- Есть ли у вас кредиты?

- Были ли у вас просроченные платежи по кредиту более чем на 5 дней?

Да, один раз – 0,5 балла;

Да, больше двух раз – 0 баллов;

- Были ли вы признаны банкротом?

- Есть ли у вас задолженности по оплате ЖКУ или по исполнительному листу?

- Выберите общее количество кредитов, которые вы уже выплатили.

3 и более – 2 балла.

Результаты теста:

6 баллов – у вас идеальная КИ! С высокой долей вероятности вам одобрят даже ипотеку. Поздравляем!

5 баллов – у вас хорошая КИ! Вам наверняка одобрят кредит наличными. Поздравляем!

3-4 балла – над вашей КИ нужно поработать, и тогда вы сможете взять подходящий кредит.

Меньше 3 баллов – исправьте свою КИ, у вас это получится!

Как узнать свою кредитную историю

По закону каждый гражданин имеет право запрашивать данные из БКИ дважды в год бесплатно и неограниченное количество раз – за плату.

Интересоваться состоянием своей «кармы заемщика» необходимо не только перед крупной покупкой, но и для профилактики: просто чтобы иметь о КИ достоверное представление.

В России семь организаций уполномочены Центробанком собирать и хранить историю взаимоотношений заемщиков и финансовых учреждений. Наиболее заметные игроки:

- Объединенное кредитное бюро (ОКБ),

- Национальное бюро кредитных историй (НБКИ),

- Межрегиональное бюро кредитных историй (МБКИ).

Необходимо узнать, где именно хранятся сведения о заемщике. Направьте запрос в Центральный каталог кредитных историй через портал госуслуг или сайт Банка России. Затем следует обратиться в нужное БКИ; сделать это можно лично или онлайн.

Данные могут храниться в нескольких организациях. Значит, придется обращаться в каждую по отдельности.

Если вы заметите в справке обязательства, которые были незаконно оформлены на вас – например, из-за кражи персональных данных – немедленно обратитесь с заявлением в МВД России и в банк.

В наше время классическая пословица «береги честь смолоду» приобрела новое прочтение. Репутация заемщика как человека надежного, добросовестно выполняющего свои обязательства, – еще один шаг к кредитам на выгодных условиях.

Что отображается в кредитной истории

Статья 4. Содержание кредитной истории

1. Кредитная история субъекта кредитной истории — физического лица состоит из:

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части;

4) информационной части.

(часть 1 в ред. Федерального закона от 21.12.2013 N 363-ФЗ)

(см. текст в предыдущей редакции)

2. В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 1 ч. 2 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

1) фамилия, имя, отчество (если последнее имеется) (фамилия, имя, отчество в случае их изменения) на русском языке (для иностранных граждан и лиц без гражданства указываются с использованием букв русского и латинского алфавитов на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

(в ред. Федеральных законов от 21.07.2005 N 110-ФЗ, от 28.06.2014 N 189-ФЗ, от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

2) данные паспорта гражданина Российской Федерации (данные ранее выданных паспортов гражданина Российской Федерации при наличии сведений) или при его отсутствии иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность), для иностранного гражданина данные паспорта гражданина иностранного государства, для лица без гражданства данные иного документа, удостоверяющего его личность;

(п. 2 в ред. Федерального закона от 03.08.2018 N 327-ФЗ)

(см. текст в предыдущей редакции)

3) идентификационный номер налогоплательщика (если лицо его указало);

4) страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета (если лицо его указало).

(в ред. Федерального закона от 08.06.2020 N 181-ФЗ)

(см. текст в предыдущей редакции)

3. В основной части кредитной истории физического лица содержатся следующие сведения:

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

1) в отношении субъекта кредитной истории:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» п. 1 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) указание места регистрации и фактического места жительства (в случае их наличия), его абонентский номер (в том числе подвижной радиотелефонной связи), адрес электронной почты (в случае их предоставления субъектом кредитной истории);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

в) информация о вступившем в силу решении суда о признании физического лица недееспособным или ограниченно дееспособным (в случае его наличия);

(пп. «в» введен Федеральным законом от 28.06.2014 N 189-ФЗ)

г) сведения о процедурах, применяемых в деле о несостоятельности (банкротстве) физического лица, если арбитражным судом принято к производству заявление о признании физического лица несостоятельным (банкротом), в том числе сведения о неправомерных действиях физического лица при несостоятельности (банкротстве), сведения о преднамеренном или фиктивном банкротстве, с указанием ссылки (включая дату) на включение сведений в Единый федеральный реестр сведений о банкротстве (в случае их наличия);

(пп. «г» введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

2) в отношении обязательства заемщика, поручителя, принципала, лизингополучателя (для каждой записи кредитной истории):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» — «в1» п. 2 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) указание суммы обязательства, установленной договором займа (кредита) на дату его заключения, а в случае, если в договоре займа (кредита) участвуют несколько заемщиков, обязанных солидарно, также количества таких заемщиков, либо указание лимита по кредиту, предоставляемому с использованием платежной карты или в рамках кредитной линии, либо указание общей суммы договора лизинга на дату его заключения;

(пп. «а» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

а.1) дата предоставления займа (кредита), предмета лизинга;

(пп. «а.1» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

б) указание срока исполнения обязательства заемщика, лизингополучателя в полном размере в соответствии с заключенным договором;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в) указание суммы и даты очередного платежа по договору займа (кредита), договору лизинга или указание минимальной суммы платежа и длительности беспроцентного периода (при его наличии) по кредиту, предоставленному с использованием платежной карты;

(пп. «в» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в.1) указание величины среднемесячного платежа по договору займа (кредита), рассчитанной в порядке, установленном Банком России, и даты его расчета;

(пп. «в.1» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

С 01.01.2024 в пп. «г» п. 2 ч. 3 ст. 4 вносятся изменения (ФЗ от 24.07.2023 N 348-ФЗ). См. будущую редакцию.

Пп. «г» п. 2 ч. 3 ст. 4 (в ред. ФЗ от 07.10.2022 N 377-ФЗ) распространяется на правоотношения, возникшие из кредитных договоров, заключенных до 07.10.2022.

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «г» — «и» п. 2 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

г) о внесении изменений и (или) дополнений к договору, информация по которому подлежит передаче в бюро кредитных историй в соответствии с настоящим Федеральным законом, а также отдельно — о внесении изменений и (или) дополнений к договору займа (кредита) по требованию заемщика в соответствии со статьей 6.1-1 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» или в соответствии со статьями 6, 7 и 7.2 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» и (или) в соответствии со статьей 1 Федерального закона «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации»;

(в ред. Федеральных законов от 01.05.2019 N 76-ФЗ, от 03.04.2020 N 106-ФЗ, от 31.07.2020 N 302-ФЗ, от 26.03.2022 N 71-ФЗ, от 07.10.2022 N 377-ФЗ)

(см. текст в предыдущей редакции)

д) о дате и сумме фактического исполнения обязательств заемщика, лизингополучателя в полном и (или) неполном размерах;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

е) о сумме задолженности по договору займа (кредита) на дату последнего платежа, в том числе о сумме и длительности просроченной задолженности, об общей сумме обязательств по договору лизинга на дату последнего платежа, в том числе о сумме и длительности задолженности (в случае просрочки уплаты лизингового платежа);

(пп. «е» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

ж) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору, а также о возмещении принципалом гаранту выплаченных по независимой гарантии сумм;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

С 07.01.2024 в пп. «з» п. 2 ч. 3 ст. 4 вносятся изменения (ФЗ от 10.07.2023 N 295-ФЗ). См. будущую редакцию.

з) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита), договору лизинга, договору залога, договору поручительства, выданной независимой гарантии и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

и) о прекращении передачи информации, определенной настоящей статьей, в бюро кредитных историй в связи с прекращением действия (расторжением) договора об оказании информационных услуг или в связи с состоявшейся уступкой права требования (с указанием дат указанных событий);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

к) указание вида обязательства;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «л» п. 2 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

л) сведения об обеспечении (по каждому обеспечению):

для залога — предмет залога, стоимость предмета залога, указанная в договоре залога, дата заключения договора залога и срок его действия, имеющаяся информация об обременении и о страховании предмета залога (при наличии нескольких предметов залога информация указывается по каждому предмету залога);

для поручительства — обязательство, обеспечиваемое поручительством, сумма поручительства, дата заключения и срок действия договора поручительства;

для независимой гарантии — указанные в независимой гарантии сумма независимой гарантии, дата выдачи независимой гарантии, срок действия независимой гарантии, а также информация о прекращении независимой гарантии в иных, отличных от окончания срока действия независимой гарантии случаях;

(пп. «л» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

м) информация о полной стоимости займа (кредита) в соответствии с договором займа (кредита);

н) о дате и факте завершения расчетов с кредиторами и об освобождении заемщика от дальнейшего исполнения требований кредиторов или о факте неприменения в отношении заемщика правила об освобождении от дальнейшего исполнения требований кредиторов в результате возобновления производства по делу о несостоятельности (банкротстве) физического лица в случае, если арбитражным судом принято решение о признании физического лица банкротом;

(пп. «н» введен Федеральным законом от 29.06.2015 N 154-ФЗ)

о) уникальный идентификатор договора (сделки), присвоенный по правилам, установленным Банком России;

(пп. «о» введен Федеральным законом от 01.05.2019 N 77-ФЗ)

(п. 2 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 2.1 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

2.1) в отношении обязательства заемщика, поручителя, принципала или лизингополучателя (для каждой записи кредитной истории) в случае, если в отношении источника формирования кредитной истории открыто конкурсное производство:

а) о сумме обязательства на дату открытия конкурсного производства и на дату завершения конкурсного производства такого источника;

б) о дате и сумме исполнения обязательства субъектом кредитной истории в ходе конкурсного производства в случае такого исполнения в соответствии с условиями договора или досрочно;

в) об исполнении обязательства (о добровольном исполнении обязательства в соответствии с условиями договора, об исполнении обязательства в принудительном порядке, ином исполнении обязательства, о списании задолженности по договору с баланса организации — источника формирования кредитной истории, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения конкурсного производства такого источника;

(п. 2.1 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 2.2 ч. 3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

2.2) в отношении обязательства заемщика, поручителя, принципала или лизингополучателя (для каждой записи кредитной истории) в случае, если источник формирования кредитной истории находится в процессе ликвидации:

а) о сумме обязательства на дату начала процесса ликвидации и на дату утверждения в установленном порядке ликвидационного баланса;

б) о дате и сумме исполнения обязательства субъектом кредитной истории в ходе ликвидации в случае такого исполнения в соответствии с условиями договора или досрочно;

в) об исполнении обязательства (о добровольном исполнении обязательства в соответствии с условиями договора, об исполнении обязательства в принудительном порядке, ином исполнении обязательства, о списании задолженности по договору с баланса организации, находящейся в процессе ликвидации, об уступке права требования третьим лицам с указанием третьих лиц) на дату утверждения в установленном порядке ликвидационного баланса;

(п. 2.2 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

3) в отношении должника — информация из резолютивной части вступившего в силу и не исполненного в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также направленная федеральным органом исполнительной власти, уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, информация о взыскании с должника денежных сумм в связи с неисполнением им алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи (в случае ее наличия).

(п. 3 введен Федеральным законом от 28.06.2014 N 189-ФЗ; в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 3.1 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

3.1. В основной части кредитной истории физического лица, хранящейся в квалифицированном бюро кредитных историй, должны содержаться также сведения о среднемесячных платежах, которые такое квалифицированное бюро кредитных историй получило от бюро кредитных историй в соответствии с частью 7 статьи 10 настоящего Федерального закона.

(часть 3.1 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

Положения об обязанности рассчитывать и предоставлять индивидуальный рейтинг (в ред. ФЗ от 31.07.2020 N 302-ФЗ) в отношении БКИ, не являющихся квалифицированными, применяются с 01.07.2024.

3.2. В основной части кредитной истории физического лица, хранящейся в бюро кредитных историй, должен содержаться индивидуальный рейтинг субъекта кредитной истории, а также иные сведения, связанные с индивидуальным рейтингом субъекта кредитной истории и предусмотренные нормативным актом Банка России. Бюро кредитных историй обязано по запросу предоставлять субъекту кредитной истории его индивидуальный рейтинг в составе информации, подлежащей раскрытию при предоставлении такого рейтинга, требования к которому устанавливаются Банком России.

(часть 3.2 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

4. В дополнительной (закрытой) части кредитной истории физического лица содержатся следующие сведения:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 1 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

1) в отношении источника формирования кредитной истории (за исключением арбитражного управляющего) (для каждой записи кредитной истории):

(в ред. Федеральных законов от 29.06.2015 N 154-ФЗ, от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

а) полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в) идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

г) дата открытия конкурсного производства (в случае, если в отношении такого источника открыто конкурсное производство) и дата завершения конкурсного производства (в случае, если в отношении такого источника завершено конкурсное производство);

(пп. «г» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

д) дата начала процесса ликвидации (в случае, если в отношении такого источника начата ликвидация) и дата утверждения в установленном порядке ликвидационного баланса (в случае, если в отношении такого источника ликвидация завершена);

(пп. «д» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

2) в отношении пользователей кредитной истории:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 1 — 4 пп. «а» п. 2 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) в отношении пользователя кредитной истории — юридического лица:

полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 6 пп. «а» п. 2 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

дата предоставления кредитного отчета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

б) в отношении пользователя кредитной истории — индивидуального предпринимателя:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 2 — 3 пп. «б» п. 2 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

основной государственный регистрационный номер;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства указываются с использованием букв русского и латинского алфавитов на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 7 — 8 пп. «б» п. 2 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

дата предоставления кредитного отчета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

3) в отношении приобретателя права требования (в случае уступки права требования по договору займа (кредита) или кредитной организации, осуществляющей обслуживание денежных требований по договору займа (кредита), уступленных единому институту развития в жилищной сфере, специализированному финансовому обществу или ипотечному агенту (далее — обслуживающая организация) (для каждой записи кредитной истории):

(в ред. Федеральных законов от 31.07.2020 N 302-ФЗ, от 24.07.2023 N 352-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» п. 3 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) в отношении приобретателя права требования — юридического лица или обслуживающей организации:

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

дата приобретения права требования и (или) заключения договора между специализированным финансовым обществом (ипотечным агентом) и обслуживающей организацией, договора между единым институтом развития в жилищной сфере и обслуживающей организацией;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ; в ред. Федерального закона от 24.07.2023 N 352-ФЗ)

(см. текст в предыдущей редакции)

б) в отношении приобретателя права требования — физического лица:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 2 пп. «б» п. 3 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства указываются с использованием букв русского и латинского алфавитов на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (если лицо его указало);

страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета (если лицо его указало);

(в ред. Федерального закона от 08.06.2020 N 181-ФЗ)

(см. текст в предыдущей редакции)

4) в отношении источника формирования кредитной истории — арбитражного управляющего (для каждой записи кредитной истории):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» п. 4 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) фамилия, имя, отчество (если последнее имеется), дата и место рождения;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) наименование и адрес саморегулируемой организации, членом которой является арбитражный управляющий;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в) дата направления сведений, входящих в состав кредитной истории;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

г) дата начала и дата окончания полномочий арбитражного управляющего;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «д» — «ж» п. 4 ч. 4 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

д) идентификационный номер налогоплательщика;

(пп. «д» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

е) основной государственный регистрационный номер;

(пп. «е» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

ж) страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета.

(пп. «ж» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

(п. 4 введен Федеральным законом от 29.06.2015 N 154-ФЗ)

(часть 4 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 до 30.06.2022 не применяются меры за неисполнение обязанностей, основанных на требованиях к содержанию кредитной истории, предусмотренных ч. 4.1 ст. 4, действующих с 01.01.2022 (информационное письмо Банка России от 29.12.2021 N ИН-03-46/106).

4.1. Информационная часть кредитной истории субъекта кредитной истории — физического лица формируется для каждого обращения такого лица (заявителя) в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй. В информационной части кредитной истории субъекта кредитной истории — физического лица содержится информация об обращении заявителя в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, о заключении такого договора (сделки) или об отказе в его заключении, информация об отсутствии платежей по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), договору лизинга, которое не исполнено заемщиком, лизингополучателем. В отношении факта отказа кредитора заявителю в заключении договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, указываются:

1) сумма такого договора (сделки);

2) основания отказа в его заключении с указанием причины отказа;

(часть 4.1 в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2024 в ч. 4.1-1 ст. 4 вносятся изменения (ФЗ от 24.07.2023 N 348-ФЗ). См. будущую редакцию.

Ч. 4.1-1 ст. 4 (в ред. ФЗ от 07.10.2022 N 377-ФЗ) распространяется на правоотношения, возникшие из кредитных договоров, заключенных до 07.10.2022.

4.1-1. Из информационной части кредитной истории субъекта кредитной истории — физического лица подлежит исключению информация об отсутствии платежей по договору займа (кредита), которые не уплачены в течение льготного периода, предоставленного в соответствии со статьей 6.1-1 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)», за исключением случаев нарушения сроков уплаты платежей, предусмотренных условиями договора кредита (займа) в льготный период, когда по требованию заемщика размер платежей был уменьшен, а также информация об отсутствии платежей по договору займа (кредита), которые не уплачены в течение льготного периода, предоставленного в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» и (или) предоставленного в соответствии со статьей 1 Федерального закона «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации».

(часть 4.1-1 введена Федеральным законом от 01.05.2019 N 76-ФЗ; в ред. Федеральных законов от 03.04.2020 N 106-ФЗ, от 07.10.2022 N 377-ФЗ)

(см. текст в предыдущей редакции)

4.2. Информация об одобренном кредитором, но не полученном заемщиком займе (кредите) в информационной части не отражается.

(часть 4.2 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

4.3. В случае отказа кредитора заемщику в заключении договора займа (кредита) в отношении субъекта кредитной истории — физического лица формируется кредитная история, состоящая из титульной, дополнительной (закрытой) и информационной частей.

(часть 4.3 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

4.4. Утратил силу с 1 января 2022 года. — Федеральный закон от 31.07.2020 N 302-ФЗ.

(см. текст в предыдущей редакции)

5. Кредитная история субъекта кредитной истории — юридического лица состоит из:

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части;

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 4 ч. 5 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

4) информационной части.

(п. 4 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

6. В титульной части кредитной истории юридического лица содержатся следующие сведения о субъекте кредитной истории:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 1 — 5 ч. 6 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

1) полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

2) адрес юридического лица в пределах места нахождения, его абонентский номер (в случае его предоставления субъектом кредитной истории), адрес электронной почты (в случае его предоставления субъектом кредитной истории);

(п. 2 в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

3) основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

4) идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

5) сведения о правопреемстве (для юридического лица, созданного путем реорганизации или продолжившего деятельность после реорганизации):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

а) полное, а также сокращенное наименование (в случае его наличия) юридического лица (юридических лиц), правопреемником которого является юридическое лицо, созданное путем реорганизации или продолжившее деятельность после реорганизации (для иностранного юридического лица указывается с использованием букв русского и латинского алфавитов);

(пп. «а» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) основной государственный регистрационный номер юридического лица (юридических лиц), правопреемником которого является юридическое лицо, созданное путем реорганизации или продолжившее деятельность после реорганизации (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог).

(пп. «б» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

(часть 6 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

7. В основной части кредитной истории юридического лица содержатся следующие сведения:

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

1) в отношении субъекта кредитной истории:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» п. 1 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) о процедурах банкротства юридического лица — если арбитражным судом принято к производству заявление о признании должника несостоятельным (банкротом), в том числе сведения о неправомерных действиях юридического лица при несостоятельности (банкротстве), сведения о преднамеренном или фиктивном банкротстве, с указанием ссылки (включая дату) на включение сведений в Единый федеральный реестр сведений о банкротстве (при наличии);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) основные части кредитных историй реорганизованных юридических лиц, прекративших существование, — если юридическое лицо было создано путем реорганизации;

2) в отношении обязательства заемщика, поручителя, принципала, лизингополучателя (для каждой записи кредитной истории):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» — «в» п. 2 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) указание суммы обязательства, установленной договором займа (кредита) на дату его заключения, а в случае, если в договоре займа (кредита) участвуют несколько заемщиков, обязанных солидарно, также количества таких заемщиков, либо указание лимита по кредиту, предоставляемому с использованием платежной карты или в рамках кредитной линии, либо указание общей суммы договора лизинга на дату его заключения;

(пп. «а» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

а.1) дата предоставления займа (кредита), предмета лизинга;

(пп. «а.1» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

б) указание срока исполнения обязательства заемщика, лизингополучателя в полном размере в соответствии с заключенным договором;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в) указание суммы и даты очередного платежа по договору займа (кредита), договору лизинга или указание минимальной суммы платежа и длительности беспроцентного периода (при его наличии) по кредиту, предоставленному с использованием платежной карты;

(пп. «в» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

Пп. «г» п. 2 ч. 7 ст. 4 (в ред. ФЗ от 20.10.2022 N 406-ФЗ) распространяется на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками до 20.10.2022.

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «г» — «з» п. 2 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

г) о внесении изменений и (или) дополнений к договору, информация по которому подлежит передаче в бюро кредитных историй в соответствии с настоящим Федеральным законом, а также отдельно о внесении изменений и (или) дополнений к договору займа (кредита) по требованию заемщика в соответствии со статьями 7, 7.1 и 7.3 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

(в ред. Федеральных законов от 03.04.2020 N 106-ФЗ, от 31.07.2020 N 302-ФЗ, от 26.03.2022 N 71-ФЗ, от 20.10.2022 N 406-ФЗ)

(см. текст в предыдущей редакции)

д) о дате и сумме фактического исполнения обязательств заемщика, лизингополучателя в полном и (или) неполном размерах;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

е) о сумме задолженности по договору займа (кредита) на дату последнего платежа, в том числе о сумме и длительности просроченной задолженности, об общей сумме обязательств по договору лизинга на дату последнего платежа, в том числе о сумме и длительности задолженности (в случае просрочки уплаты лизингового платежа);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

ж) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору, а также о возмещении принципалом гаранту выплаченных по независимой гарантии сумм;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

С 07.01.2024 в пп. «з» п. 2 ч. 7 ст. 4 вносятся изменения (ФЗ от 10.07.2023 N 295-ФЗ). См. будущую редакцию.

з) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита), договору лизинга, договору залога, договору поручительства, выданной независимой гарантии и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, указанной в дополнительной (закрытой) части кредитной истории;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

и) о прекращении передачи информации, определенной настоящей статьей, в бюро кредитных историй в связи с прекращением действия договора об оказании информационных услуг или в связи с состоявшейся уступкой права требования (с указанием даты указанного события);

к) указание вида обязательства;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «л» п. 2 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

л) сведения об обеспечении (по каждому обеспечению):

для залога — предмет залога, стоимость предмета залога, указанная в договоре залога, дата заключения договора залога и срок его действия, имеющаяся информация об обременении и о страховании предмета залога (при наличии нескольких предметов залога информация указывается по каждому предмету залога);

для поручительства — обязательство, обеспечиваемое поручительством, сумма поручительства, дата заключения и срок действия договора поручительства;

для независимой гарантии — указанные в независимой гарантии сумма независимой гарантии, дата выдачи независимой гарантии, срок действия независимой гарантии, а также информация о прекращении независимой гарантии в иных, отличных от окончания срока действия независимой гарантии случаях;

(пп. «л» в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

м) уникальный идентификатор договора (сделки), присвоенный по правилам, установленным Банком России;

(пп. «м» введен Федеральным законом от 01.05.2019 N 77-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «н» п. 2 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

н) о дате и факте завершения расчетов с кредиторами и об освобождении заемщика от дальнейшего исполнения требований кредиторов или о факте неприменения в отношении заемщика правила об освобождении от дальнейшего исполнения требований кредиторов в результате возобновления производства по делу о несостоятельности (банкротстве) юридического лица в случае, если арбитражным судом принято решение о признании юридического лица банкротом;

(пп. «н» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 2.1 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

2.1) в отношении обязательства заемщика, поручителя, принципала или лизингополучателя (для каждой записи кредитной истории) в случае, если в отношении источника формирования кредитной истории открыто конкурсное производство:

а) о сумме обязательства на дату открытия конкурсного производства и на дату завершения конкурсного производства такого источника;

б) о дате и сумме исполнения обязательства субъектом кредитной истории в ходе конкурсного производства в случае такого исполнения в соответствии с условиями договора или досрочно;

в) об исполнении обязательства (о добровольном исполнении обязательства в соответствии с условиями договора, об исполнении обязательства в принудительном порядке, ином исполнении обязательства, о списании задолженности по договору с баланса организации — источника формирования кредитной истории, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения конкурсного производства такого источника;

(п. 2.1 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 2.2 ч. 7 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

2.2) в отношении обязательства заемщика, поручителя, принципала или лизингополучателя (для каждой записи кредитной истории) в случае, если источник формирования кредитной истории находится в процессе ликвидации:

а) о сумме обязательства на дату начала процесса ликвидации и на дату утверждения в установленном порядке ликвидационного баланса;

б) о дате и сумме исполнения обязательства субъектом кредитной истории в ходе ликвидации в случае такого исполнения в соответствии с условиями договора или досрочно;

в) об исполнении обязательства (о добровольном исполнении обязательства в соответствии с условиями договора, об исполнении обязательства в принудительном порядке, ином исполнении обязательства, о списании задолженности по договору с баланса организации, находящейся в процессе ликвидации, об уступке права требования третьим лицам с указанием третьих лиц) на дату утверждения в установленном порядке ликвидационного баланса;

(п. 2.2 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

3) в отношении должника — информация о резолютивной части вступившего в силу и не исполненного в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также направленная федеральным органом исполнительной власти, уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, информация о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи (в случае их наличия).

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

(часть 7 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

8. В дополнительной (закрытой) части кредитной истории юридического лица содержатся следующие сведения:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 1 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

1) в отношении источника формирования кредитной истории (для каждой записи кредитной истории):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

а) полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

б) основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

в) идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

г) дата открытия конкурсного производства (в случае, если в отношении такого источника открыто конкурсное производство) и дата завершения конкурсного производства (в случае, если в отношении такого источника завершено конкурсное производство);

(пп. «г» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

д) дата начала процесса ликвидации (в случае, если в отношении такого источника начата ликвидация) и дата утверждения в установленном порядке ликвидационного баланса (в случае, если в отношении такого источника ликвидация завершена);

(пп. «д» введен Федеральным законом от 31.07.2020 N 302-ФЗ)

2) в отношении пользователей кредитной истории:

а) в отношении пользователя кредитной истории — индивидуального предпринимателя:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 2 — 3 пп. «а» п. 2 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

основной государственный регистрационный номер;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства указываются с использованием букв русского и латинского алфавитов на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 7 — 8 пп. «а» п. 2 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

дата предоставления кредитного отчета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

б) в отношении пользователя кредитной истории — юридического лица:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 2 — 4 пп. «б» п. 2 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 6 пп. «б» п. 2 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

дата предоставления кредитного отчета;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ)

3) в отношении приобретателя права требования (в случае уступки права требования по договору займа (кредита) или обслуживающей организации (для каждой записи кредитной истории):

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований пп. «а» п. 3 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

а) в отношении приобретателя права требования — юридического лица или обслуживающей организации:

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

полное, а также сокращенное наименование юридического лица, фирменное наименование (для иностранных юридических лиц указываются с использованием букв русского и латинского алфавитов) (в случае, если таковые имеются);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

основной государственный регистрационный номер (для иностранного юридического лица — регистрационный номер, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (для иностранного юридического лица — код налогоплательщика, присвоенный данному юридическому лицу в стране регистрации (инкорпорации), или его аналог и (или) идентификационный номер налогоплательщика, присвоенный налоговым органом Российской Федерации);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

дата приобретения права требования и (или) заключения договора между специализированным финансовым обществом (ипотечным агентом) и обслуживающей организацией, договора между единым институтом развития в жилищной сфере и обслуживающей организацией;

(абзац введен Федеральным законом от 31.07.2020 N 302-ФЗ; в ред. Федерального закона от 24.07.2023 N 352-ФЗ)

(см. текст в предыдущей редакции)

б) в отношении приобретателя права требования — физического лица:

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований абз. 2 пп. «б» п. 3 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства указываются с использованием букв русского и латинского алфавитов на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

идентификационный номер налогоплательщика (если лицо его указало);

страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета (если лицо его указало);

(в ред. Федерального закона от 08.06.2020 N 181-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований п. 4 ч. 8 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

4) в отношении источника формирования кредитной истории — арбитражного управляющего (для каждой записи кредитной истории):

а) фамилия, имя, отчество (если последнее имеется), дата и место рождения;

б) наименование и адрес саморегулируемой организации, членом которой является арбитражный управляющий;

в) дата направления сведений, входящих в состав кредитной истории;

г) дата начала и дата окончания полномочий арбитражного управляющего;

д) идентификационный номер налогоплательщика;

е) основной государственный регистрационный номер;

ж) страховой номер индивидуального лицевого счета, указанный в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета.

(п. 4 введен Федеральным законом от 31.07.2020 N 302-ФЗ)

(часть 8 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 8.1 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

8.1. Информационная часть кредитной истории субъекта кредитной истории — юридического лица формируется для каждого обращения такого лица (заявителя) в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй. В информационной части кредитной истории субъекта кредитной истории — юридического лица содержится информация об обращении заявителя в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, о заключении такого договора (сделки) или об отказе в его заключении, информация об отсутствии платежей по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), договору лизинга, которое не исполнено заемщиком, лизингополучателем. В отношении факта отказа кредитора заявителю в заключении договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, указываются:

1) сумма такого договора (сделки);

2) основания отказа в его заключении с указанием причины отказа;

(часть 8.1 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 8.2 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

8.2. Информация об одобренном кредитором, но не полученном заемщиком займе (кредите) в информационной части не отражается.

(часть 8.2 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 8.3 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

8.3. В случае отказа кредитора заемщику в заключении договора займа (кредита) в отношении субъекта кредитной истории — юридического лица формируется кредитная история, состоящая из титульной, дополнительной (закрытой) и информационной частей.

(часть 8.3 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

9. В основной части кредитной истории также может содержаться кредитная оценка (скоринг) субъекта кредитной истории, рассчитанный на основании оценочных (скоринговых) методик, утвержденных соответствующим бюро кредитных историй.

(в ред. Федерального закона от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

10. В состав кредитной истории включается информация о всех изменениях содержащихся в ней сведений.

11. В отношении субъекта кредитной истории — поручителя формируется кредитная история, состоящая из титульной, основной, дополнительной (закрытой) и информационной частей.

(часть 11 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

12. В отношении субъекта кредитной истории — принципала формируется кредитная история, состоящая из титульной, основной и дополнительной (закрытой) частей.

(часть 12 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

13. Запись кредитной истории субъекта кредитной истории — поручителя физического лица формируется только в части сведений, определенных пунктом 1, подпунктами «и», «к», «л» и «о» пункта 2 части 3 настоящей статьи, а поручителя юридического лица — в части сведений, определенных пунктом 1, подпунктами «и», «к», «л» и «м» пункта 2 части 7 настоящей статьи.

(в ред. Федеральных законов от 01.05.2019 N 77-ФЗ, от 10.07.2023 N 295-ФЗ)

(см. текст в предыдущей редакции)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 14 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

14. Запись кредитной истории субъекта кредитной истории — принципала физического лица формируется только в части сведений, определенных частью 2, пунктом 1, подпунктами «ж», «л» и «о» пункта 2 части 3 настоящей статьи, а принципала юридического лица — в части сведений, определенных частью 6, пунктом 1, подпунктами «ж», «л» и «м» пункта 2 части 7 настоящей статьи.

(в ред. Федеральных законов от 01.05.2019 N 77-ФЗ, от 31.07.2020 N 302-ФЗ)

(см. текст в предыдущей редакции)

15. С даты возникновения у поручителя обязанности исполнить обязательства должника по обеспечиваемому обязательству, в отношении которого формируется кредитная история, основная часть кредитной истории в отношении субъекта кредитной истории — поручителя начинает формироваться в полном объеме, включая остальные сведения, входящие в состав основной части кредитной истории.

(часть 15 введена Федеральным законом от 28.06.2014 N 189-ФЗ; в ред. Федеральных законов от 03.08.2018 N 327-ФЗ, от 10.07.2023 N 295-ФЗ)

(см. текст в предыдущей редакции)

16. В основной части кредитной истории может содержаться информация о количестве запросов пользователей кредитной истории, о периоде (времени), в рамках которого имели место такие запросы, а также о целях указанных запросов и суммах займа (кредита), для предоставления которого совершались запросы. При этом информация в отношении пользователей кредитной истории, совершивших запросы, в основной части кредитной истории не раскрывается.

(часть 16 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

16.1. Поступление запроса пользователя кредитной истории не является основанием для формирования в бюро кредитных историй кредитной истории физического или юридического лица, в отношении которых поступил такой запрос, в случае отсутствия основной и информационной частей кредитной истории таких физического или юридического лица в данном бюро кредитных историй.

(часть 16.1 введена Федеральным законом от 31.07.2020 N 302-ФЗ)

17. Присвоенный в соответствии с подпунктом «о» пункта 2 части 3 или подпунктом «м» пункта 2 части 7 настоящей статьи уникальный идентификатор договора (сделки) не подлежит изменению в случае уступки права требования или перевода долга по соответствующему договору (сделке).

(часть 17 введена Федеральным законом от 01.05.2019 N 77-ФЗ)

До 31.12.2023 (включительно) в отношении источников формирования кредитных историй — лизинговых компаний не применяются меры за неисполнение требований ч. 18 ст. 4, действующих с 01.01.2022 (Письмо Банка России от 06.05.2022 N ИН-03-46/63).

18. Банк России может определить дополнительную информацию, которая включается в состав кредитной истории.

Что такое кредитная история

Кредитная история (КИ) — это подробный отчет по вашим кредитным обязательствам. В нем отражены все кредиты, оформленные вами, заявки на них, данные о сумме, количестве платежей и просрочках, а также тех, кто запрашивал эту информацию. По сути, это агрегированная информация из разных источников по всем действиям в целом.

Благодаря этим данным банки и некоторые другие компании могут оценить платежеспособность заемщика, его надежность и обязательность, а также текущую кредитную нагрузку.

Если вы хотите получить кредит, оформить кредитную карту или взять ипотеку, будет не лишним ознакомиться со своей кредитной историей. Ее плохое состояние может повлиять на предлагаемые компаниями условия или даже привести к отказу от банка, так как это один из многочисленных параметров, которые влияют на решение по заявке.

Что содержит отчет по кредитной истории?

В зависимости от того, где заказывать кредитную историю, отчет может отличаться как формой, так и содержанием. Компании формируют документ по-своему, видоизменяя внешний вид и способ представления информации, иногда добавляют дополнительные данные. Кроме того, бюро рассчитывают кредитный рейтинг по собственной шкале.

В России существует несколько аккредитованных компаний, которые могут агрегировать и хранить данные, например, Национальное бюро кредитных историй (НБКИ), Кредистория и другие.

Кстати, вы можете узнать, где именно хранится ваша история. Это можно сделать бесплатно через портал Госуслуги.

Независимо от того, где именно содержится КИ, в любом документе всегда можно найти 4 основных раздела.

Титульная часть

В ней отражена основная информация о личности заемщика. В титульную часть могут входить как паспортные данные, номера ИНН и СНИЛС, так и контактная информация: номера телефонов, адрес проживания.

Основная часть

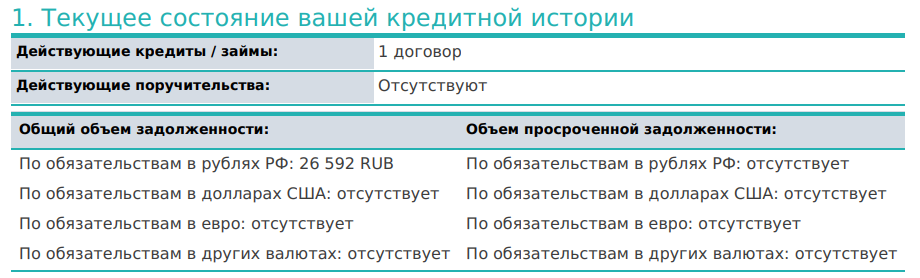

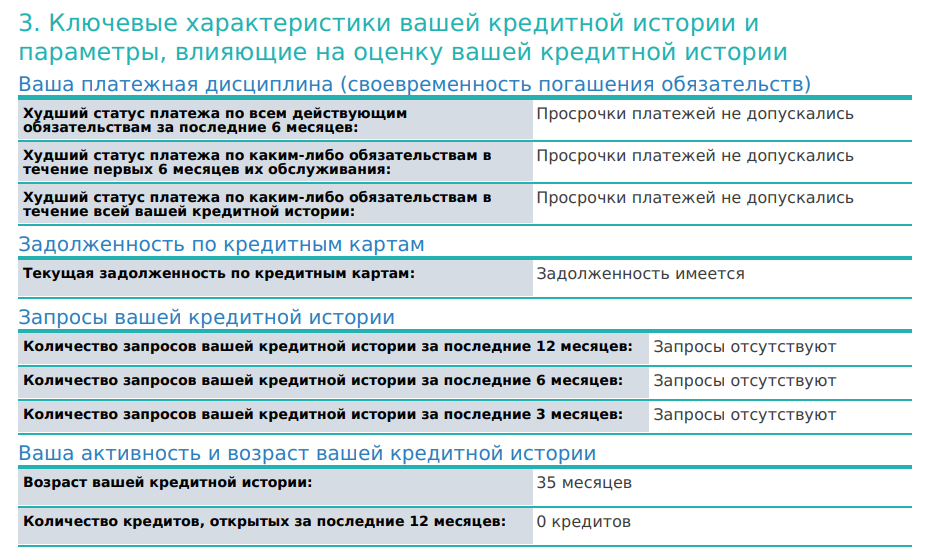

Здесь содержится подробная информация обо всех текущих и полученных ранее кредитах и задолженностях: их суммы, даты выдачи и закрытия, сроки. Сюда попадают как банковские кредиты, так и займы в микрофинансовых организациях (МФО). Также в основной части можно найти данные о платежной дисциплине и наличии просрочек: как текущих, так и уже погашенных. Однако это не все — неприятным сюрпризом для некоторых должников может стать то, что в этот раздел вносится также информация от судебных приставов: о задолженностях по алиментам, коммунальным платежам, пеням. Поэтому даже если человек никогда не брал кредит в банке, это не значит, что его кредитная история обязательно идеально чиста.

Кстати, кредитная история может существовать просто в случае запроса КИ компаниями. Просто в этом случае в отчёте будет отсутствовать информация о кредитных обязательствах.

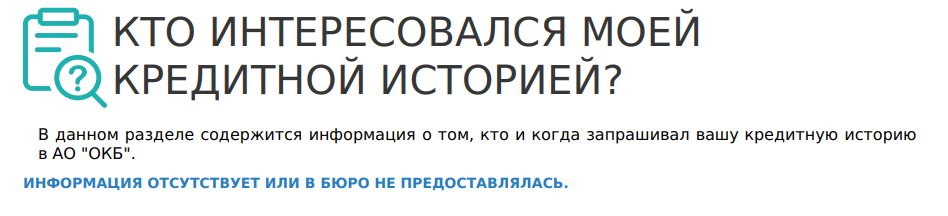

Закрытая часть

Информация, которая доступна только вам лично. В этом разделе можно найти данные обо всех, кто запрашивал вашу кредитную историю, а также о тех, на основании чьих данных она формировалась: банках, МФО и компаниях, которым передавалась просроченная задолженность.

Если данные отсутствуют – об этом будет написано.

Информационная часть

В этом разделе истории представлены данные о всех поданных вами заявках на кредит и о том, были ли по ним в итоге выданы средства. Кроме того, в раздел попадают данные о «признаках неисполнения обязательств» — случаи с двумя и более просрочками платежей подряд за 4 месяца.

Кому важна ваша кредитная история

Чаще всего кредитную историю изучают банки и МФО для выдачи кредитов и займов. Но есть и другие компании, которым она может быть интересна.

Банки

Кредиторы оценивают текущую кредитную нагрузку будущего клиента, его дисциплинированность при погашении задолженностей и множество других показателей. Например, наличие длительной текущей просрочки по действующему кредиту или нескольким может стать причиной отказа в выдаче нового займа, ведь это говорит о том, что у клиента прямо сейчас есть материальные трудности, которые мешают ему вернуть долг своевременно. При этом для оформления рефинансирования это может не быть блокировкой, ведь цель такого кредита – как раз-таки облегчить текущую ситуацию клиента и предложить ему более выгодные условия.

Страховые компании

Менее очевидный пользователь кредитной истории — страховые компании. Они допускают риск того, что человек, просрочивший ряд платежей, мог сделать это намеренно, а значит, потенциально способен и на страховое мошенничество.

Работодатели

Кроме того, кредитную историю могут запрашивать некоторые работодатели при приеме на работу. Это не повсеместная практика, но компании, особенно крупные представители финансового и государственного сектора, могут хотеть получить данные о положении соискателя.

Сервисы каршеринга

Сдавая машину в долгосрочную аренду, компания хочет быть уверенной в благонадежности водителя. Ведь если человек с финансовыми проблемами попадет в ДТП, будет сложно взыскать с него нанесенный ущерб.

Не беспокойтесь, что любая компания может просто так изучить вашу кредитную историю. Самостоятельно без вашего ведома это не может сделать никто — требуется письменное согласие. Например, отправляя заявку на кредит, вы соглашаетесь предоставить компании-кредитору возможность запросить доступ к информации.

Позволяя компаниям изучить вашу КИ, вы делаете ещё один шаг к получению выгодных условий по продуктам и услугам, в противном случае кредиторы могут скорректировать условия одобренного предложения или даже не одобрить заявку. Если, например, банк не имеет возможности убедиться, что вы – надёжный заёмщик, он может снизить возможную сумму или увеличить процентную ставку.