Как продать квартиру после банкротства?

Есть квартира, собственники которой — мои сын, дочь и несовершеннолетняя внучка, дочь моей дочери. У всех по 1 /3.

Дочь объявили банкротом и реализовали все ее имущество, кроме доли в квартире, потому что это единственное жилье. Процедуру завершили еще в сентябре 2019 года.

В 2021 году мы решили продать квартиру, чтобы купить новую в другом городе. Но нашему покупателю отказали в ипотеке из-за того, что один из собственников — банкрот. Это было в мае.

Тогда мы вывели банкрота из состава собственников — дочь подарила долю другому собственнику. Договор дарения удостоверил нотариус.

Дальше мы снова выставили квартиру на продажу. Но покупателю опять отказали — ссылаются на то, что предыдущий собственник — банкрот.

Продать квартиру за наличные нереально: все покупатели идут в банк за ипотекой. Подскажите, что делать и как доказать банкам, что банкрот может распоряжаться своей единственной собственностью?

Не каждый банк выдаст ипотеку на квартиру, если ее продавец — банкрот. И смена собственника в этом случае не всегда помогает.

Пытаться убедить банк — бесполезная затея, так как он работает по внутреннему регламенту и отклоняет операции, которые ему не соответствуют. Но в работе каждого банка есть нюансы.

Расскажу, почему банки неохотно выдают кредиты на такие квартиры и что делать в вашей ситуации.

Рассылка Т—Ж о квартирах и домах

Как банк проверяет квартиры, на которые выдает ипотеки

Вы правильно отметили, что большинство покупателей берут ипотеку на покупку квартиры. По статистике «Циана» за третий квартал 2022 года, 82% сделок по покупке недвижимости проходят с ипотекой.

Перед тем как выдать кредит, банк одобряет заемщика, а потом залог. Кредитор возьмет в залог квартиру, если будет уверен, что не потеряет ее из-за притязаний третьих лиц. То есть предыдущая сделка с этой недвижимостью должна быть чистой.

Чтобы это проверить, банк запрашивает документы по продавцу и недвижимости, например:

- паспорт продавца;

- правоустанавливающие документы на недвижимость: договоры купли-продажи или дарения;

- документы на собственность: выписку из ЕГРН или свидетельство о собственности;

- оценку квартиры;

- техническую документацию, чтобы проверить состояние залога, например нет ли в нем незаконных перепланировок;

- документы по прописанным людям.

У каждого банка список свой и зависит от конкретной сделки. Например, если среди продавцов есть несовершеннолетние, банк потребует согласие органов опеки на сделку.

Еще до того, как подать документы, можно узнать, какие объекты банк не примет в качестве залога по ипотеке. Обычно это квартиры:

- с несовершеннолетними собственниками;

- собственниками-банкротами;

- неузаконенной перепланировкой, которую нельзя согласовать;

- для покупки которых использовали маткапитал;

- которые продает родственник, например отец — дочери или бывший супруг — бывшей супруге.

Какие риски у квартиры с собственником-банкротом

Основной риск в том, что даже после завершения процедуры банкротства могут объявиться кредиторы, которые не состояли в реестре и не предъявили требования. Общий срок исковой давности по таким делам — три года. Но нужно понимать, что многие банки отказывают, даже если после процедуры прошло больше трех лет.

Судя по вопросу, вы два раза пытались выйти на сделку в 2021 году. Но тогда срок давности по процедуре банкротства еще не закончился, поэтому покупателю отказали. Сейчас срок исковой давности прошел, а банкрота вы вывели из собственников. Но и тут банк видит проблему.

Дело в том, что если дарение оформили в 2021 году, то срок давности по сделке еще не прошел. В течение трех лет даритель может подать в суд иск о признании сделки недействительной, например заявить, что передал долю под давлением. То есть банки могут не пропускать продажу и по этой причине.

Если же банк одобрит сделку, то может потребовать застраховать титул — один из видов страховки, когда есть риск потери права собственности из-за того, что не прошел срок давности по оспариванию предыдущей сделки.

Как покупателю узнать, что продавец — банкрот

Перед покупкой квартиры продавца всегда стоит проверять на банкротство, потому что любые сделки за три года до процедуры могут быть оспорены, если возникнут сомнения в их легальности. Например, банкрот может заранее продать квартиру, чтобы ее не выставили на торги в счет погашения требований кредиторов.

Проверить человека на предмет банкротства можно на сайте реестра сведений о банкротах — ЕФРСБ. Если в отношении человека запустили процедуру банкротства, на сайте по должнику заводят карточку, где указана информация о заседаниях кредиторов, торгах и изменениях реестра требований кредиторов.

Чтобы узнать, есть ли у продавца проблемы, можно запросить у него кредитную историю и посмотреть информацию о задолженностях в базе данных службы судебных приставов.

Как купить квартиру банкрота

Если по регламенту банк не кредитует квартиры продавцов-банкротов, то он ее не одобрит. Доказывать что-то бесполезно. Кредит — это деньги банка, поэтому он сам решает, какому клиенту и на каких условиях одобрить ипотеку. Например, в вашем случае доля в квартире — единственное жилье, и на него не могут наложить взыскание при банкротстве собственника. Но банк все равно вправе отказать в ипотеке на такой объект.

Самое простое в вашей ситуации — найти банк, который выдает ипотеку на покупку квартиры банкрота. Искать его стоит среди тех, кто специализируется на ипотечном кредитовании.

Например, в марте 2023 года ВТБ, «МТС-банк», «Дом-рф» и «Открытие» не принимали в залог квартиру продавца-банкрота. А «Росбанк-дом», «Альфа-банк», БЖФ, АК «Барс» и «Райффайзен» были готовы рассматривать такую сделку при условии, что на момент продажи процедура банкротства завершена, а лучше, если прошел срок исковой давности — три года. Каждую такую сделку банки изучают индивидуально, но это не значит, что они ее точно одобрят.

На сайте банка редко публикуют информацию о том, принимает ли он в залог квартиры, где продавец — банкрот. Придется уточнять это у ипотечного менеджера, консультироваться по телефону кол-центра или в чате.

На каких условиях банк одобрит ипотеку на квартиру банкрота

Когда найдете банк, который прокредитует покупателя на покупку вашей квартиры, нужно быть готовым к тому, что кредитор может предъявить дополнительные условия. Например, потребовать:

- застраховать титул в определенной страховой компании;

- чтобы после решения о признании продавца банкротом прошло больше трех лет;

- чтобы на сделку продавец представил выписку из ЕГРН, где указано, что продаваемая квартира у банкрота единственное жилье в собственности;

- чтобы продавец был зарегистрирован в продаваемой квартире.

В любом случае банк анализирует объект и совокупность факторов, по которым проходила процедура банкротства. И только после этого принимает решение.

Особенности страховки по ипотечной квартире

Когда заемщик покупает квартиру на ипотечные деньги, банк требует оформить ипотечную страховку. Она может состоять из трех типов рисков:

- Страхование имущества — обязательно по закону.

- Страхование жизни и трудоспособности.

- Страхование риска утраты права собственности на квартиру — титула.

Если отказаться от двух необязательных рисков, банк обычно просто повышает ставку на 1—2 п. п. Но в случае с продавцом-банкротом титульное страхование может стать обязательным условием выдачи кредита.

Страховку можно оформить в одной из аккредитованных банком страховых компаний. Но не каждая страховая оформляет титул на квартиру, собственник которой либо предыдущий продавец признан банкротом. Каждую сделку рассматривают индивидуально.

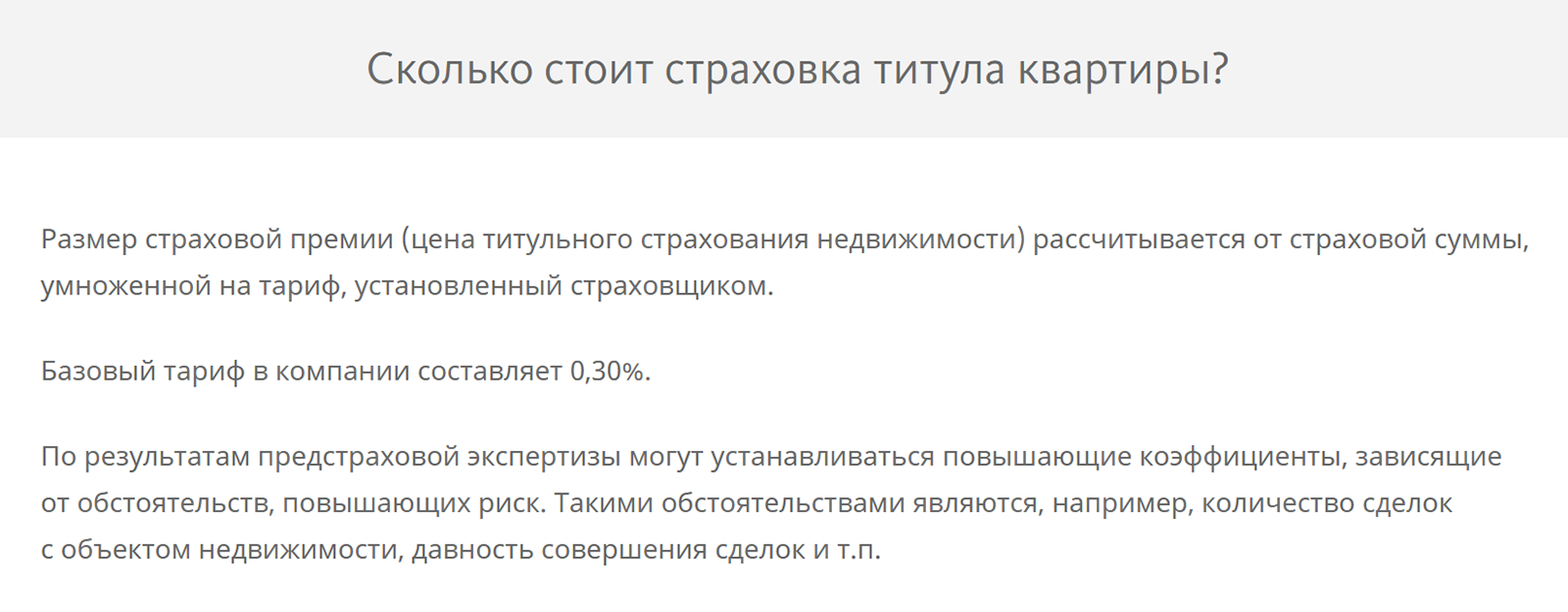

Если квартиру примут на страхование, компания может установить повышенный тариф. Например, стандартная ставка по титулу — 0,3% от страховой суммы, а по такой сделке будет 1%. Страховая сумма — это сумма, в пределах которой страховая компания выплатит возмещение, если наступит страховой случай. По ипотеке обычно страхуют в пределах суммы кредита, но можно договориться и о страховании всей суммы сделки.

Что делать в вашей ситуации

Чтобы повысить шансы на продажу квартиры в ипотеку, я предлагаю вам такой порядок действий:

- Если есть возможность, подождите, пока закончится срок исковой давности — пройдет три года после сделки дарения.

- Проконсультируйтесь с основными ипотечными банками и подберите те, где выдают ипотеку на квартиру банкрота и не требуют оформлять страхование титула.

- Подготовьте документы для банка, которые максимально описывают вашу ситуацию с банкротством и подтверждают, что продаваемая квартира не могла входить в конкурсную массу — имущество, которое продают на торгах, чтобы погасить требования кредиторов.

- Если банк потребует застраховать титул, уточните, какие компании берут на страхование такие квартиры.

Еще один вариант — продать квартиру компании, которая занимается выкупом проблемных объектов. Например, они покупают ипотечные квартиры с просрочками, недвижимость с большими долгами по ЖКУ или у продавцов-банкротов. Подробно о так называемом срочном выкупе написано в другой статье в Тинькофф Журнале.

Минус этого варианта в том, что вам вряд ли удастся продать квартиру по рыночной стоимости. Обычно цена ниже на 20—30% .

Ищите грамотного, опытного риэлтора. Вашим покупателям отказывают в ипотеке — из-за возможных рисков в потере собственником купленной у вас квартиры. Отказ приходит скорее всего из-за настройки автоматического скоринга в банках — "банкрот — собственник" это красный флажок для системы.

Нужен ипотечный брокер, который подаст заявку потенциального покупателя в те банки и тем менеджерам, которые смогут помочь это обойти. Тем более, вы сделали правильно, что вывели дочь из состава собственников. Далеко не все банки или юристы будут копать, банкрот или нет предыдущий собственник. Могут конечно, но не факт.

Ну и не забывайте, что любой недостаток квартиры лечится ценой. Ищите покупателя за наличку, поставив цену чуть ниже рыночной.

В общем то, что я вам написал, знает любой нормальный опытный риэлтор, который заинтересован в продаже вашей недвижимости. Ищите.

Андрей, добрый день, я прошла процедуру банкротства в 2021 году 29 января, суд вынес определение по п 3 ст 231.28, нашли покупателя за наличку нотариусы не проводят сделку, без нотариусов не получается так как в доле двое несовершеннолетних детей, как быть в такой ситуации? Подскажите пожалуйста, очень надеюсь на ваш ответ.

Анна, а почему нотариусы не проводят сделку? Причина?

Андрей, не прошло три года, я так поняла. Просто в момент процедуры банкротства я продавала двухкомнатную квартиру и приобретала эту, мы подавали в суд на отчуждение доли из конкурсной массы, решение положительное, продали и купили новую, теперь хотим продать, в ипотеку людям не дают банки, ответ неблагонадежный продавец, снизили цену, нашли за наличный расчёт, но нотариус отказывает, замкнутый круг какой-то, если мне делали отчуждение той доли, то и эта доля должна быть высвобождена, или нет? Это ведь мое единственное жилье в котором я имею только 1/4 долю, и я могу распоряжаться своим имуществом как хочу, завершилось все в январе 2021 года. И при том что определение суда по п 3 ст 213.28 говорит о том что освободить от обязательств.

Анна, так то да. Вы в каком городе находитесь?

Банки обычно не сообщают причину отказа, это интересный момент. Кроме того, целесообразнее было оформить продажу всех трёх долей, а потом уже продавать. Я бы не стал покупать квартиру из долей трёх собственников, один из которых ещё и несовершеннолетний.

Марина, я была в такой же ситуации. У меня банкротство завершилось в 2020 г. а спустя несколько месяцев неожиданно свалилось наследство от отца с которым я не общалась. это единственное жилье и появилось оно вообще после окончания процедуры, но легче от этого не было. аналогично отказ в ипотеке в нескольких банках. именно со стороны страховых. говорили мол три года надо чтоб прошло. у одной знакомой в такой ситуации купили за нал, ушлый риэлтор грамотно все преподнес покупателю. у меня собственность была напополам с другим человеком, я понимала что мы встряли, еще и квартира была 4 комнаты убитая. нашелся покупатель который был с альтернативой (продавали свою покупали две). за доп. гонорар риэлтор со стороны покупателя грамотно им все объяснил. также был вариант с продажей агентству которое покупает делает ремонты и продает-но тут существенная потеря в деньгах плюс и они тоже не все хотят связываться с банкротами. у меня плюс большой был что после окончания уже все это появилось. найти лазейки через банк не получилось хотя у нашего риэлтора были знакомые где надо.

Банкротство физлиц: как не потерять имущество

При банкротстве особо остро стоит вопрос — отберут квартиру или нет. Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. При этом требования кредиторов должны удовлетворяться. Это значит, что за долги банкрот будет рассчитываться собственным имуществом.

Сохраняется или нет единственное жилье при банкротстве физического лица — вопрос неоднозначный. Совместно с юристами разбираемся, в каких случаях могут забрать даже единственное жилье должника и как можно его сохранить при банкротстве.

Эксперты в этой статье

- Сергей Пожарицкий, руководитель практики банкротства, партнер юридической компании LDD

- Анна Маджар, руководитель практики банкротства адвокатского бюро «Плешаков, Ушкалов и партнеры»

Стоит отметить, что изъятие квартиры — это крайний случай развития событий при банкротстве, но на практике нередкий. После возбуждения дела о банкротстве есть три варианта: реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение. Реструктуризация направлена на восстановление платежеспособности, если такой возможности нет, то имущество должника включается в конкурсную массу и будет реализовано на торгах.

Что можно потерять при банкротстве

Банкротство — единственный законный способ освобождения от долгов, а самый верный способ сохранить имущество должника — избежать банкротства. Все недвижимое имущество должника включается в конкурсную массу и подлежит реализации с торгов.

Законом оговорено, что в случае банкротства можно потерять денежные средства и активы должника, мебель и бытовую технику дороже 10 тыс. руб., предметы роскоши, дорогостоящую одежду, автомобиль, недвижимое имущество и права требования на него (договор долевого участия), землю, гараж, дачу и т. д. При этом в случае банкротства не могут изъять личные вещи, игрушки, детскую одежду, предметы быта, инструменты для заработка и другое подобное имущество.

Можно ли сохранить единственное жилье

Исключением из имущества, внесенного в конкурсную массу, является единственное жилье (ст. 446 ГПК РФ). Этот имущественный иммунитет неоднократно подтверждался Конституционным судом России.

Единственным жильем признается дом, квартира или помещение, где зарегистрирован и живет должник с семьей, если в собственности нет других объектов жилой недвижимости. При наличии двух или несколько жилых объектов в собственности должника суд учитывает интересы должника и членов его семьи при определении имущества для реализации. В собственности должника после банкротства должна остаться недвижимость, пригодная для круглогодичного проживания, площади которой должно хватать на каждого члена семьи.

Сергей Пожарицкий, руководитель практики банкротства, партнер юридической компании LDD:

— Если же банкротство неизбежно и у должника есть имущество, то все это имущество будет реализовано финансовым управляющим с торгов, а деньги выплачены кредиторам. Исключение — единственное жилье. Также на усмотрение суда можно исключить из конкурсной массы автомобиль, если доказать, что этот автомобиль является единственным источником дохода должника или должник является инвалидом и этот автомобиль — единственный способ его передвижения. То же самое касается и земельного участка для осуществления фермерской деятельности, если у должника единственный источник дохода — фермерская деятельность.

При каких условиях можно потерять все имущество

Однако единственное жилье, приобретенное с помощью ипотеки, которая не погашена на момент процедуры банкротства, включается в конкурсную массу и подлежит реализации независимо от того, кто там проживает. При этом в случае реализации квартиры остальным членам его семьи будут выплачены денежные средства за их доли в квартире.

Также, по мнению Конституционного суда России (Постановление от 14.05.2012 № 11-П), установленный законодателем запрет обращения взыскания на единственное пригодное для проживания гражданина помещение должен иметь свои пределы. «А именно: в случае, когда соответствующий объект недвижимости по своим характеристикам явно превышает уровень, достаточный для обеспечения разумной потребности гражданина-должника и членов его семьи в жилище, возможно обращение взыскания на такое жилище. Это необходимо для соблюдения баланса интересов взыскателя и гражданина-должника», — поясняет Пожарицкий.

Анна Маджар, руководитель практики банкротства адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— Ситуации, при которых у должника может быть изъято единственное жилье, встречаются в настоящее время довольно часто. Это возможно в случае, если суд установит в действиях должника признаки недобросовестного поведения и злоупотребления правом. В частности, это могут быть попытки уклониться от исполнения обязательств по оплате долга, создание видимости наличия обстоятельств, препятствующих обращению взыскания на единственное жилье, и действия по сокрытию имущества от обращения на него взыскания. При рассмотрении дела негативными факторами для суда будут являться факты, свидетельствующие, что должник искусственно придает квартире статус единственного жилья: например, никогда не проживал ранее в квартире, а регистрируется в ней уже в рамках процедуры банкротства; либо добровольно отказывается от права пользования жилым помещением, а впоследствии пытается доказать, что она является его единственным жильем. Также однозначно суд не оставит должнику единственную квартиру, но приобретенную за счет денежных средств, полученных преступным путем, что установлено соответствующим приговором суда.

Еще один существенный момент, который будет учитывать суд при определении возможности оставить единственную квартиру должнику, это то, насколько непосредственные характеристики квартиры, такие как ее площадь, стоимость, месторасположение, размер коммунальных платежей и т. д., соответствуют уровню нормального существования гражданина. Все чаще в судебной практике стали встречаться случаи, когда кредиторы взамен единственной большой дорогостоящей квартиры принимают решение о приобретении для должника квартиры, соответствующей минимально допустимым нормам в соответствующем регионе, а дорогую продают в рамках дела о банкротстве.

Как банкроту сохранить квартиру

- Должник до процедуры банкротства может продать квартиру знакомому лицу. «Однако важно понимать, что в данном случае все равно сохраняется риск признания такой сделки недействительной: например, если суд установит, что должник проживает в проданной квартире, сделка совершена между близкими родственниками, нерыночная цена реализации и т. д.», — поясняет Маджар.

- В рамках процедуры банкротства остается возможность договориться с кредиторами о реструктуризации долга на более щадящих условиях. В случае подтверждения реальной возможности выплаты долга по согласованному графику суд, по словам Маджар, с большей долей вероятности согласится утвердить такую процедуру.

- В случае если квартира также будет являться единственным жильем для супруги и детей должника, в том числе с выделенными им в собственность долями, вероятность ее изъятия также существенно снижается, приводит пример юрист.

Банкротство во время пандемии

Во время пандемии коронавирусной инфекции правительство ввело мораторий на возбуждение дел о банкротстве по заявлению кредиторов в отношении отдельных должников. Однако это постановление не распространяется на физических лиц.

Как узнать о банкротстве

Узнать о том, что гражданин находится в процедуре банкротства, можно с помощью специального сервиса, разработанного ФНС России.

Реализация имущества должника-физического лица при банкротстве

Один из способов списать задолженность перед банками и другими кредиторами — реализовать имущество, заявив о личном банкротстве. Признав себя временно финансово несостоятельным, гражданин получает шанс избавиться от груза долговых обязательств, пожертвовав для этого частью того, чем владеете. Такова плата за «обнуление» и жизнь с чистого листа.

На консультациях я часто сталкиваюсь с заблуждением, будто реализация имущества при банкротстве физлиц оставляет должников ни с чем. Конечно же, это не так. Закон выступает на стороне граждан и оставляет за ними право владения жизненно необходимыми вещами, которые не изымут ни при каких обстоятельствах.

Из этой статьи вы узнаете, как происходит реализация имущества при банкротстве физического лица. Получится ли оставить за собой квартиру, купленную по ипотеке. И признает ли арбитражный суд вашу финансовую несостоятельность, если вам нечего продать, чтобы расплатиться с теми, кому вы задолжали.

Содержание:

- Что такое реализация имущества при банкротстве физического лица

- Какое имущество подлежит реализации при банкротстве физического лица

- Какое имущество не подлежит реализации при банкротстве физических лиц

- Реализация залогового имущества при банкротстве физического лица

- Реализация имущества супруга при банкротстве физических лиц

- Порядок реализации имущества при банкротстве физического лица

- Максимальный срок реализации имущества при банкротстве физических лиц

- Нужна ли процедура реализации имущества при банкротстве физических лиц, если нет имущества

- Что такое реализация имущества при банкротстве физического лица

По сути, речь идёт о принудительном изъятии имущества банкрота с целью его продажи на торгах. Вырученные от этого средства распределяются между кредиторами, а также идут на то, чтобы покрыть расходы по организации признания гражданина финансово несостоятельным и «обнуления» долгов.

Реализация имущества при банкротстве физических лиц — это основная процедура в делах, которые я веду как финансовой управляющий. Помимо неё действующее законодательство предусматривает мировое соглашение и реструктуризацию задолженности. Но практике они встречаются редко, так как нежелательны для должников и трудно реализуемы для кредиторов. Ведь эти процедуры подразумевают не полное списание долгов, а проведение расчётов с кредиторами в более щадящем режиме. Граждане же стремятся к «тотальному обнулению».

Если ваша цель — полное освобождение от долгов, их списание под ноль, нужно ходатайствовать перед арбитражным судом о введении именно этой процедуры. Так вы гарантированно избавитесь от всех финансовых обязательств перед кредиторами и сможете начать новую жизнь.

Минимальный срок реализации имущества при банкротстве физических лиц составляет шесть месяцев. Из практики могу сказать, что в 70% дел я укладываюсь в это время. В отдельных случаях — когда имущество не удалось реализовать или не завершены все расчёты с банками и другими кредиторами — суд продлевает установленный срок. Он также вправе продлить процедуру, если на стадии реализации имущества при банкротстве физических лиц обнаруживаются сделки, которые подлежат оспариванию. Такие случаи происходят, когда граждане в спешном порядке реализовывают своё имущество, пытаясь скрыть его от кредиторов. Как этого делать не стоит, тема отдельной статьи.

По факту распродажи имущества финуправляющий рассчитывается с кредиторами и отчитывается перед арбитражным судом, который завершает дело о банкротстве. Только затем должник полностью освобождается от дальнейшего исполнения своих обязательств по всем задолженностям.

- Какое имущество подлежит реализации при банкротстве физического лица

Закон довольно суров. Он предусматривает изъятие и распродажу любого имущества должника, кроме того, которое невозможно взыскать на законных основаниях. Об этом я расскажу в следующем параграфе этой статьи.

Гражданин вправе ходатайствовать перед судом об исключении из конкурсной массы любого имущества, стоимостью до 10 тысяч рублей.

Внимание!

Закон позволяет наложить взыскание не только на недвижимость, средства транспорта или предметы роскоши. К имуществу, включаемому в конкурсную массу, так же относится доход должника.

Для изъятия из конкурсной массы более значительных сумм, нужно серьезное обоснование.

Из моей практики

Моя клиентка являлась инвалидом II группы, и ей требовались лекарства для поддержания здоровья. Арбитражный суд исключил из конкурсной массы 22 000 рублей, необходимые для лечения моего доверителя, и обязал финуправляющего выделять эту сумму должнику ежемесячно.

Помимо личного имущества, суд вправе взыскать то, что вам принадлежит на правах долевой собственности. К примеру, вы владеете 1/2 частью нежилого встроенного помещения. Эту долю можно изъять и продать на торгах в счёт погашения задолженности перед банками и другими кредиторами. Семейный кодекс России позволяет также обратить взыскание на общее имущество супружеской пары, о чём я расскажу ниже.

- Какое имущество не подлежит реализации при банкротстве физических лиц

Этот вопрос регулируется статьёй 446 Гражданско-процессуального кодекса России. Как гласят её положения, у вас не изымут и не включат в конкурсную массу следующие вещи:

- Единственное жильё и земельный участок под ним, при условии, что они не обременены ипотекой.

- Мебель и другие предметы быта.

- Личные вещи, кроме предметов роскоши.

- Имущество, приобретённое для профессиональной деятельности, кроме вещей, цена которых больше, чем региональный МРОТ.

- Продовольственные товары и ежемесячный доход в пределах прожиточного минимума должника и его иждивенцев.

- Горючие материалы, используемые для бытовых нужд.

- Сельскохозяйственные и рабочие животные, не связанные с ведением предпринимательской деятельности, хозпостройки и корма для их содержания.

- Семенной фонд, заготовленный для очередного посева.

- Средства транспорта и прочие вещи должника-инвалида, положенные ему по причине нетрудоспособности.

- Государственные и ведомственные награды, призы, почётные и памятные знаки.

Из моей практики

Ко мне за консультацией обратился 37-летний житель города N. Он решил заявить о своём банкротстве при совокупном долге перед тремя банками в объёме 2 900 000 рублей. Гражданин владел автомобилем и жилым домом, где проживал с супругой и тремя малолетними детьми.

Боясь остаться без дома и ежемесячного дохода в сумме 37 000 рублей, мужчина собирался продать двоюродному брату своё единственное жилье. Но сначала решил посоветоваться со мной. Я разъяснила ему ситуацию и порекомендовала не продавать дом, поскольку суд исключает из конкурсной массы единственное жильё банкротящихся граждан.

Арбитражный суд признал моего доверителя банкротом и ввел процедуру реализации имущества. Принадлежавший ему автомобиль был продан, деньги направлены на частичные расчеты с кредиторами. Дом остался за моим клиентом, а остаток долга был списан.

- Реализация залогового имущества при банкротстве физического лица

Под залоговым имуществом, которое подлежит реализации, понимается любая собственность должника, переданная банку по договору залога или ипотеки в качестве гарантии исполнения обязательств по возврату кредита. Распределение денег, вырученных при реализации такого имущества, происходит в следующем порядке:

80% — на расчёты с кредитором-залогодержателем;

10% — на расчёты с кредиторами I и II очередей.

10% — на погашение судебных издержек и расчёты за услуги финуправляющего.

Реализация заложенного имущества при банкротстве физического лица

Если банк-залогодержатель включился в реестр требований, заложенное имущество — будь то недвижимость или транспорт — изымается, включается в конкурсную массу и подлежит продаже на торгах.

Реализация имущества в ипотеке при банкротстве физического лица

Наличие ипотеки представляет непростую правовую проблему при банкротстве физлиц. Заложенное имущество зачастую является единственным жильём банкротящегося гражданина и его семьи. В подобных случаях арбитражный суд, рассматривая дела о финансовой несостоятельности должников, апеллирует к требованиям Федерального закона «Об ипотеке».

Решившись на личное банкротство при наличии ипотечного кредита, следует в первую очередь трезво оценить все «за» и «против». Такое решение может повлечь за собой изъятие и продажу дома или квартиры, купленных по ипотеке: это жильё до полной выплаты кредита является залоговым имуществом. Именно на этом основании его могут изъять и реализовать даже в случае, если оно является единственным помещением, пригодным для постоянного проживания.

Есть ли способ сохранить ипотечную квартиру при банкротстве?

Если у вас есть непогашенная задолженность по ипотеке, будьте готовы расстаться с заложенной недвижимостью. В рамках процедуры реализации имущества должника при банкротстве физического лица вы в 99% случаев лишитесь ипотечного имущества, а вырученные средства пойдут на расчёты с банком-залогодержателем.

Но раз в год и палка стреляет. Судебная практика руководствуется тем, что если банк, выдавший ипотечный кредит, не заявил о включении своих требований в реестр кредиторов, либо подал его с нарушением установленного срока, то ипотечное жильё не признаётся вошедшим в конкурсную массу, а право залога на него прекращается с даты признания вас банкротом.

Таким образом, если по каким-либо причинам в отношении вас возбуждено дело о финансовой несостоятельности, и единственное жильё, купленное по ипотеке, находится под угрозой, есть ещё надежда на то, что нерадивые сотрудники банка забудут или пропустят срок подачи заявления в рамках дела о вашем банкротстве. При таком счастливом стечении обстоятельств жильё останется вам, а долги по ипотеке спишутся в полном объёме.

Из моей практики

Ко мне обратился житель г. N, у которого был долг по ипотеке в размере 300 000 рублей и несколько потребительских кредитов на общую сумму 700 000 рублей. Продолжать платить по всем кредитам он не мог: денег хватало на платежи по ипотеке. Клиент обратился ко мне, чтобы узнать, можно ли списать все долги, кроме ипотеки.

Этого сделать было нельзя, и я предложила следующий вариант: близкий родственник мужчины взял потребительский кредит на сумму 300 000 рублей и погасил его ипотеку. Квартира стала единственным жильём, на которое закон запрещает обращать взыскание. Оставшиеся кредиты были списаны по результатам банкротства.

В прошлом году был интересный случай. Женщина обратилась ко мне уже после консультации в юридической фирме. Юристы посоветовали ей хитроумный план:

- Досрочно погасить ипотеку.

- Продать недвижимость.

- Приобрести новую квартиру и оформить её на родственника.

Квартиру женщина продала, закрыв оставшийся долг по ипотеке. Затем подобрала более скромное жильё и уже собиралась оформлять его на несовершеннолетнюю дочь, но в последний момент решила проконсультироваться со мной.

Я объяснила клиентке, что так делать не стоит. Конечно, закон не запрещает вам распоряжаться единственным жильем, даже продавать или дарить его перед банкротством, но возникает вопрос: если вы, собираясь заявить о своей финансовой несостоятельности, реализуете единственное жилье, на что вы тратите вырученные деньги? Как правило, это не маленькая сумма, иногда даже превышающая размер долгов по всем кредитам. И суд может обоснованно спросить: «Квартиру вы продали. Значит она вам была не нужна. А деньги на погашение кредитов не направили. Добросовестно ли вы поступили?».

По моему совету, женщина оформила новую квартиру на себя, и процедура банкротства прошла с лёгкостью. Ведь в таком случае её действия были полностью добросовестными: она, понимая, что не справится с долговой нагрузкой, продала ипотечную квартиру с целью закрыть долг банку, а себе купила жилье поменьше.

- Реализация имущества супруга при банкротстве физических лиц

Закону безразлично, кто из супругов заявил о своём банкротстве. Если имущество мужа или жены должника приобретено после бракосочетания, оно уже под угрозой изъятия и реализации. Если же оно досталось ему или ей по наследству, было подарено третьими лицами или приобретено до вступления в законный брак, его не включат в конкурсную массу. Также не пострадает и зарплатный или пенсионный банковский счёт мужа или жены банкротящегося гражданина.

Из моей практики

Ко мне обратилась семейная пара, у которой в совместной собственности было несколько транспортных средств. Самое обидное то, что автомобилями фактически владели не они, а родители супруга. Пара не справлялась с кредитной нагрузкой. Они были в ужасе, предвидя, что приставы арестуют и конфискуют транспортные средства. Однако суд внял нашим доводам и признал за супругом право личной собственности на автомобили, а кредиты супруги были списаны по результатам её банкротства.

Если вам принадлежит не всё имущество, а лишь его часть, или оно оформлено в совместную собственность с мужем или женой, то оно также подлежит изъятию и реализации на торгах. При этом из общедолевого имущества будет выделена доля банкротящегося гражданина, имущество уйдёт с молотка, часть вырученных от продажи средств пойдёт на покрытие долгов, а остальное вернут мужу или жене.

Из моей практики

Ко мне обратилась 32-летняя жительница г.N, которая задолжала банкам 538 000 рублей. У них с мужем был автомобиль, который они купили будучи женатыми. По умолчанию доли супругов распределяются 50/50, поэтому реализовав автомобиль, финуправляющий половину вырученных денег направила на покрытие долгов моей клиентки, а другие 50% вернул её мужу.

- Порядок реализации имущества при банкротстве физического лица

Признав должника банкротом, арбитражный суд назначает финуправляющего, который ведёт дело до его завершения. Алгоритм дальнейшей работы сводятся к семи последовательным шагам:

1. Формирование конкурсной массы

Конкурсная масса — это имущество, принадлежащее банкроту на момент открытия процедуры банкротства. Однако в него также могут включаться активы, которые должник скрывает или от которых намеренно избавился в течение предыдущих трёх лет.

Формирование конкурсной массы входит в полномочия финансового управляющего при банкротстве физического лица и реализации имущества. Финуправляющий составляет опись активов на основании информации, предоставленной гражданином-банкротом, а также проводит корректировку этого перечня, если удалось разыскать иное имущество должника или оспорить сделки, совершённые с родственниками, заинтересованными лицами или на нерыночных условиях.

2. Оценка имущества

На этой стадии реализации имущества должника при банкротстве физического лица финуправляющий привлекает незаинтересованного эксперта-оценщика для определения стоимости активов, включённых в конкурсную массу. Он также имеет законное право оценить это имущество самостоятельно.

3. Ходатайство финуправляющего о реализации имущества должника

Управляющий разрабатывает положение о реализации имущества банкротящегося гражданина и направляет его в арбитражный суд на утверждение. Если за должником числится заложенное или ипотечное имущество, положение подлежит утверждению банком-залогодержателем.

4. Объявление о торгах

Вещи, оценочная стоимость которых составляет больше 100 000 рублей, а также недвижимость, реализуются на открытых торгах. Организация этой процедуры также входит число полномочий финансового управляющего при банкротстве физического лица. Он готовит и публикует объявление о проведении торгов на портале bankrot.fedresurs.ru, а также в газете «Коммерсант».

5. Организация и проведение торгов

Открытые торги по реализации имущества должника при банкротстве физического лица проводятся на специализированных электронных площадках в три этапа:

- Аукцион. За основу берётся рыночная стоимость имущества и устанавливается шаг в размере 5–10%. Побеждает участник торгов, предложивший максимальную цену.

- Повторный аукцион. Если отсутствуют заявки, торги признаются несостоявшимися, а имущество банкротящегося гражданина выставляется повторно со скидкой в 10% от рыночной стоимости.

- Торги посредством публичного предложения.Этот этап применяется к неликвидному имуществу, которое не было реализовано на двух предыдущих стадиях.

Если по окончании проведения торгов какие-то активы остались нереализованными, финуправляющий предложит его кредиторам в натуральном виде. Если они откажутся, это имущество будет возвращено собственнику.

6. Проведение расчётов с кредиторами

По факту реализации имущества физического лица при банкротстве финуправляющий рассчитывается с кредиторами. Этот этап процедуры проходит в утверждённом порядке:

- Покрытие долгов по алиментам и трат, связанных с организацией и проведением банкротства.

- Погашение судебных издержек.

- Выплата вознаграждения финуправляющего.

- Погашение задолженностей перед коммунальными службами.

- Удовлетворение требований остальных кредиторов в порядке приоритета.

Среди оставшихся кредиторов преимущество имеют банки-залогодержатели. Они получают 80% от суммы, вырученной при реализации залогового имущества.

Это важно!

Все остальные долги арбитражный суд вправе признать погашенными, даже если после реализации конкурсной массы и расчётов с кредиторами первой очереди денег не осталось.

7. Отчёт финуправляющего перед кредиторами и арбитражным судом

Рассчитавшись с кредиторами, финуправляющий представляет в суд:

- копии документов, подтверждающих реализацию имущества банкротящегося гражданина;

- реестр финансовых требований кредиторов с указанием степени их удовлетворения.

Суд рассматривает предоставленные материалы и выносит решение о завершении процедуры реализации имущества при банкротстве физических лиц. Только затем должник полностью освобождается от дальнейшего исполнения финансовых обязательств перед своими кредиторами.

7. Максимальный срок реализации имущества при банкротстве физических лиц

Как правило, реализация имущества длится 4–6 месяцев. Всё зависит от объёма долга и количества объектов, подлежащих реализации. В редких случаях процедура затягивается до 10–12 месяцев.

Законом также предусмотрена возможность продления срока реализации имущества при банкротстве физических лиц в случае объективной необходимости. Арбитражный суд может принимать решение о продлении процедуры неограниченное число раз.

8. Вместо заключения. Нужна ли процедура реализации имущества при банкротстве физических лиц, если нет имущества

Довольно часто ко мне обращаются недоумевающие граждане, которым нечего продать для погашения долгов. Они искренне спрашивают: «Что значит реализация имущества при банкротстве физического лица, если имущества нет?!». И часто делают ошибочный вывод о том, что банкротами их не признают.

На самом деле арбитражный суд может признать вас банкротом даже при отсутствии вещей, которые можно было бы продать. Если нет имущества, торги не проводятся, а отсутствие регулярного дохода и имущественных сделок за последние три года лишь сокращают ваш путь к «обнулению» и полной финансовой свободе.

Если за шесть месяцев финансовый управляющий не найдет у вас ликвидное имущество и не обнаружит сомнительных сделок, арбитражный суд спишет с вас долги. На законных основаниях.

Но есть нюанс. Если суд усмотрит в вашем поведении признаки преднамеренного, фиктивного банкротства или недобросовестности, он вправе отказать вам в списании долгов даже при объективно доказанном отсутствии доходов или имущества для формирования конкурсной массы. Поэтому так важно проконсультироваться с опытным финансовым управляющим уже на этапе формирования намерения объявить о своей финансовой несостоятельности.

Все, что вы хотели знать о продаже единственного жилья банкрота

Проблема исполнительского иммунитета на единственное, но «роскошное» жилье должника находится в подвешенном состоянии с 2012 года. Тогда Конституционный суд принял Постановление № 11-П, в котором допустил размен дорогой квартиры или дома на жилье подешевле и предписал изменить законодательство для закрепления такой возможности.

Но за девять лет поправки так и не были приняты, хотя попыток написать законопроект было несколько. В июле 2021 года свои критерии роскошного жилья предложил Минэк. Наши эксперты отнеслись к нему скептически (подробнее — «Юристы оценили критерии роскошного жилья должника от Минэка»). Больше новостей об этом проекте нет.

Пока законодатель медлит, вырабатывать позиции приходится судам. Верховный суд поначалу последовательно развивал практику, в которой признавал неприкосновенность единственного жилья, каким бы дорогим оно ни было. Яркие примеры такой позиции ВС: прошлогоднее дело Стружкина и февральское дело Поздеева. В них экономколлегия запретила разменивать жилье на более дешевое в пользу кредиторов. В определениях по этим спорам ВС упоминал позицию КС, но отмечал, что законодатель так и не предложил необходимые критерии для размена.

К девятой годовщине своего известного, но не работающего постановления, в апреле 2021-го, КС принял новое и еще раз указал, что исполнительский иммунитет не должен быть абсолютным. Но в этот раз КС обязал суды применять свою позицию без необходимости ждать законодательных поправок. Такие указания он дал в деле № А23-2838/2019 о банкротстве калужанки Елены Шахлович, где суды не стали включать в конкурсную массу 110-метровую квартиру должницы.

КС рассмотрел жалобу основного кредитора Шахлович и прямо допустил возможность размена квартиры в банкротстве, чтобы частью денег погасить долг перед кредиторами, а на другую часть купить более скромное жилье для должника. Его может предоставить и кредитор, который заинтересован в продаже дорогой квартиры. При этом нужно оценивать добросовестность должника и проверять его последние сделки. Если он незадолго до банкротства взял деньги в долг и потратил их на улучшение жилищных условий, вероятность размена жилья будет выше.

Главное при размене — оставить должнику и его семье жилую площадь, предусмотренную региональными нормами о соцнайме. Например, в Калужской области, где банкротится Шахлович, эта норма составляет 18 кв. м на одного человека. Все, что выше, может считаться «роскошью».

Переезд в другой регион возможен исключительно при согласии должника. Иначе замещающая квартира должна быть куплена там же, где находилась «роскошная».

Новая эпоха

22 июня 2021 года с молотка впервые ушла единственная квартира банкрота, екатеринбуржца Аркадия Поторочина. Должник долго боролся за пятикомнатную квартиру, но кредиторы предоставили ему однокомнатную, а суд признал это законным.

Попытки разменять единственное жилье гражданина в скором времени войдут в обязательную программу банкротных дел, ожидает Давид Кононов, руководитель банкротной практики юридической компании Лемчик, Крупский и Партнеры Лемчик, Крупский и Партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Фармацевтика и здравоохранение группа Антимонопольное право (включая споры) группа Банкротство (споры mid market) группа Корпоративное право/Слияния и поглощения (mid market) группа Ритейл, FMCG, общественное питание группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Трудовое и миграционное право (включая споры) 4 место По количеству юристов 11 место По выручке 25 место По выручке на юриста Профайл компании × . «Даже не искушенные оригинальными приемами взыскания кредиторы будут анализировать жилье должника на предмет «излишеств» и подыскивать дешевую альтернативу на сервисах интернет-объявлений», — предполагает эксперт.

Похожее мнение высказывает Илья Дедковский, руководитель практики «Банкротство» АБ КИАП КИАП Федеральный рейтинг. группа Страховое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Международный арбитраж группа Разрешение споров в судах общей юрисдикции группа Ритейл, FMCG, общественное питание группа Трудовое и миграционное право (включая споры) группа Интеллектуальная собственность (Защита прав и судебные споры) группа Санкционное право группа Семейное и наследственное право группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право Профайл компании × : «На мой взгляд, сейчас четко прослеживается тенденция на изъятие у должника единственного жилья. И вряд ли она поменяется». И если раньше у судов были «довольно ограниченные» возможности по изъятию, то теперь ситуация развернулась в сторону кредиторов.

Даже если должник «белый и пушистый», но у него есть так называемое роскошное жилье, то оно уйдет с молотка. А учитывая каучуковость понятия «злоупотребление правом», под риск попадают не только должники с роскошным жильем, но и все остальные.

Илья Дедковский, АБ КИАП КИАП Федеральный рейтинг. группа Страховое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Международный арбитраж группа Разрешение споров в судах общей юрисдикции группа Ритейл, FMCG, общественное питание группа Трудовое и миграционное право (включая споры) группа Интеллектуальная собственность (Защита прав и судебные споры) группа Санкционное право группа Семейное и наследственное право группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право Профайл компании ×

Верховный суд поддержал Конституционный

Спустя несколько месяцев после публикации постановления КС в августе 2021-го Верховный суд детализировал позицию коллег по вопросу продажи единственного жилья в деле № А73-12816/2019.

Там предприниматель Владимир Балыков 16 лет строил дом своей мечты, но смог прописаться в нем только после того, как обанкротился. Две инстанции решили, что должник действовал недобросовестно и просто подстроил все так, чтобы защитить дом и участок исполнительским иммунитетом. Окружной суд напомнил о безусловном иммунитете единственного жилья и исключил его из конкурсной массы.

Экономколлегия, для которой это дело стало первым по вопросу единственного жилья после постановления КС, подтвердила: дом можно лишить исполнительского иммунитета [то есть продать без замены] только в случае, если должник вел себя недобросовестно. Если его поведение было в пределах нормы, управляющий должен созвать собрание кредиторов и решить вопрос о размене дома на жилье попроще.

Если должник вел себя злонамеренно, он рискует остаться без единственного жилья. Если добросовестно, он может надеяться на замещающее жилье в случае продажи единственного.

ВС дал набор понятных, хоть не совсем конкретных критериев, как разменять жилье банкрота. Это возможно как за счет кредитора, который хочет получить больше денег, так и за счет конкурсной массы. Во втором случае покупать жилье должен управляющий. При этом переселение должника не должно стать своеобразной «карательной операцией», наказанием, поэтому нужно проверять, действительно ли получится пополнить конкурсную массу на значительную сумму. А право собственности на прежнее жилье не должно прекратиться раньше, чем банкрот получит в собственность новое.

Вопрос о размене должен обязательно обсуждаться на собрании кредиторов, где все могут высказать свое мнение по этому вопросу. Утверждать порядок продажи старого и покупки нового жилья должен арбитражный суд.

В целом алгоритм размена жилья от Верховного суда выглядит так:

1️⃣ Выяснить рыночную и реальную стоимость жилого дома и земельного участка.

2️⃣ Определиться с ценой замещающего жилья и его параметрами.

3️⃣ Подсчитать затраты на все мероприятия.

4️⃣ Определить сальдо — сумму, на которую пополнится конкурсная масса в результате замены жилого помещения.

5️⃣ Проверить, не будет ли сальдо слишком маленьким, из-за чего продажа дома и участка выполнит исключительно «карательную функцию» и не поможет эффективно погасить требования кредиторов.

При этом ВС еще и допустил покупку жилья на замену в пределах одной агломерации. По такому принципу должника можно переселить из Москвы в города-сателлиты, например, Химки или Одинцово.

Куда выселят

Эксперт Кононов напоминает, что должники могут лишиться возможности вести привычный образ жизни при переселении, например, из Москвы в Московскую область. Довод, что фитнес-клуб далеко, вряд ли возымеет эффект, предупреждает эксперт. «Зато необходимость посещения редкого специалиста в конкретной поликлинике вблизи дома может повлиять на решение суда. То есть суды будут учитывать в большей степени место жизненно важных интересов гражданина, а не комфорт жизни в новой местности», — полагает Кононов.

По мнению Алексея Николаева, управляющего партнера ЮрТехКонсалт ЮрТехКонсалт Федеральный рейтинг. группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции × , практика наверняка столкнется с вопросами возможности переезда в другой район, если должнику или членам его семьи необходимо посещать медицинское или образовательное учреждение рядом с прежним домом. «Также возникнет вопрос о допустимости переезда, например, с юга Москвы на север или еще дальше в другой город, при этом время дороги до работы для должника может увеличится до нескольких часов», — комментирует юрист.

Баталии будут вокруг вопроса экономической целесообразности «размена» единственного жилья, ожидает Кононов. По его мнению, ориентиром при определении существенности сальдо может стать показатель в 20%, который часто используется в банкротных делах для оценки существенности неравноценного встречного предоставления при оспаривании сделок, а также для оценки существенности причиненного вреда в спорах о субсидиарной ответственности.

Предполагаемая разница между доходом от продажи излишнего жилья и расходами на приобретение замещающего жилья должна составить не менее 20% от суммы долга. Такой ориентир могут установить суды исходя из банкротной практики.

Давид Кононов, Лемчик, Крупский и Партнеры Лемчик, Крупский и Партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Фармацевтика и здравоохранение группа Антимонопольное право (включая споры) группа Банкротство (споры mid market) группа Корпоративное право/Слияния и поглощения (mid market) группа Ритейл, FMCG, общественное питание группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Трудовое и миграционное право (включая споры) 4 место По количеству юристов 11 место По выручке 25 место По выручке на юриста Профайл компании ×

Антон Красников, партнер юридической компании ЗАО «Сотби» ЗАО «Сотби» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (корпоративные споры) группа Международные судебные разбирательства группа Уголовное право группа Частный капитал Профайл компании × , отмечает: ВС высказался о возможности продажи даже не «роскошного», а «излишнего» жилья. Эксперт отмечает, что критерии понятия «излишнего» жилья только будут выработаны судебной практикой в ближайшее время, но уже сейчас можно «с уверенностью» говорить, что санкционировать размен «лишнего» жилья будут во всех случаях, когда оно позволит пополнить конкурсную массу на значительную сумму. Должникам же придется «ютиться» в метрах по нормам соцнайма.

Эксперт предупреждает: именно понятие «излишнего» жилья может привести к злоупотреблениям со стороны кредиторов.

Порядок и условия реализации единственного жилья должника, вне всякого сомнения, должны быть закреплены законодательно. Хочется верить, что до установления четких и ясных законодательных критериев по данной категории споров «неустранимые сомнения» будут все же толковаться в пользу должника и его семьи.

Антон Красников, ЗАО «Сотби» ЗАО «Сотби» Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (корпоративные споры) группа Международные судебные разбирательства группа Уголовное право группа Частный капитал Профайл компании ×

Скоро у Верховного суда будет возможность конкретизировать свои позиции по вопросу продажи единственного жилья. На рассмотрение экономколлегии передан спор по делу о банкротстве Сергея Мешкова (дело № А27-17129/2018). Он набрал займов и построил на них дом, других источников дохода он не раскрыл. А потом Мешков подарил дом несовершеннолетнему сыну. Суды решили, что дом нужно вернуть в конкурсную массу и продать. Но окружной суд не увидел в этом смысла, потому что жилье в любом случае защищено исполнительским иммунитетом. Теперь поведение должника оценит экономколлегия.

Недобросовестность — краеугольный камень

Вообще, именно вопрос недобросовестности, на который обратил внимание Конституционный суд, является наиболее важным в вопросе о возможности продажи единственного жилья. Особенно это касается дел, где должник рискует и вовсе не получить замещающее жилье взамен роскошного. Яркий пример — недавнее определение ВС по делу № А56-7844/2017 о банкротстве санкт-петербургского предпринимателя Евгения Егорова.

Егоров поручился за дружественные компании по кредиту перед Сбербанком. Когда банк принялся взыскивать с организаций долги, Егоров понял, что расплатиться они не смогут и над ним нависла угроза личного банкротства. Чтобы выйти из процедуры с минимальными для себя потерями, предприниматель спрятал свои квартиры от кредиторов.

Для этого он решил вывести свой основной актив — четырехкомнатную квартиру — на свою жену. Знакомая предпринимателя Скоробова сперва купила квартиру у Егорова, а через год продала его жене за ту же стоимость. Параллельно супруги заключили брачный договор, что в случае развода каждый оставит себе то имущество, на чье имя оно приобретено. А когда жена получила жилье, они развелись. Еще одну квартиру должник продал, чтобы закрыть ипотеку, а остаток денег передал бывшей супруге.

Коллегия ВС по экономическим спорам решила, что такое поведение нельзя назвать добросовестным: иметь несколько жилых помещений и изначально не собираться жить ни в одном из них. Егоров последовательно продавал квартиры, но не расплачивался с кредиторами и не покупал новое жилье. «Отсутствие у должника жилья, свободного от исполнительского иммунитета, является исключительно результатом совершенных им действий», — подчеркнули судьи.

Поэтому четырехкомнатная квартира должна быть возвращена в конкурсную массу, а затем продана, чтобы погасить требования кредиторов Егорова, включая Сбербанк.

Подарок — в пользу кредиторов

Интересная практика по вопросу единственного жилья есть и в окружных арбитражных судах.

Незадолго до своего банкротства, которое он сам же и инициировал, екатеринбуржец Александр Шамич подарил сыну свое единственное жилье — дом с земельным участком. Управляющий успешно оспорил сделку, а Арбитражный суд Уральского округа признал: подписав договор дарения, Шамич собственноручно отказался от исполнительского иммунитета на дом (дело № А60-13377/2017). Поэтому недвижимость передали в конкурсную массу и продали в пользу кредиторов.

А Олег Назаров перед банкротством подарил своей родственнице единственное жилье — загородный дом в элитном поселке Подмосковья. Управляющий добился отмены дарения, но апелляционный суд не согласился продавать дом с торгов. Окружной суд включил коттедж в конкурсную массу. Кассация обратила внимание, что у должника нет работы, а потому содержание такого большого дома стало бы для него непосильной ношей. Замену жилья на более простое ему не обеспечили (дело № А76-11986/2016).

В деле № А41-58139/2016 должник Вячеслав Абахов попросил исключить из конкурсной массы его 467-метровый подмосковный дом, беседку и земельный участок. Незадолго до банкротства у него были еще и две квартиры, но он их продал и прописался в этом доме. Туда же он «подселил» своих несовершеннолетних детей. Но суды отказались оставить ему этот дом. Они обратили внимание, что дочь должника не ходит в школу по месту фактической регистрации, а сын не посещает ближайший детский сад. И оба они не прикреплены к местным поликлиникам. А еще суды оценили мировое соглашение, по которому Абахов пытался незадолго до банкротства отдать дом своему знакомому (дело № А41-58139/2016).