Звсп что это в налоговой

О выявлении конституционно-правового смысла ст. 48 см. Постановление КС РФ от 24.03.2017 N 9-П.

НК РФ Статья 48. Взыскание задолженности за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

1. В случае неисполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов) — физическим лицом, не являющимся индивидуальным предпринимателем (утратившим статус индивидуального предпринимателя) (далее в настоящей статье — физическое лицо), в установленный срок обязанности по уплате налога, сбора, страховых взносов, пеней, штрафов налоговый орган обращает взыскание на имущество физического лица посредством размещения в реестре решений о взыскании задолженности в соответствии с пунктами 3 и 4 статьи 46 настоящего Кодекса решений о взыскании, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности с учетом особенностей, предусмотренных настоящей статьей.

2. Копия решения о взыскании направляется физическому лицу в течение шести дней со дня принятия такого решения через личный кабинет налогоплательщика (при отсутствии (прекращении) у налогоплательщика доступа к личному кабинету налогоплательщика — по почте заказным письмом).

3. Налоговый орган вправе обратиться в суд общей юрисдикции с заявлением о взыскании задолженности:

1) в течение шести месяцев со дня истечения срока исполнения требования об уплате задолженности в случае, если размер отрицательного сальдо превышает 10 тысяч рублей;

2) не позднее 1 июля года, следующего за годом, в течение которого налоговым органом осуществлено обращение в суд с заявлением о взыскании задолженности, в случае неисполнения обязанности по требованию об уплате задолженности, на основании которого подано такое заявление, и образовании после подачи предыдущего заявления задолженности, подлежащей взысканию в соответствии с настоящим пунктом, в сумме более 10 тысяч рублей,

либо года, на 1 января которого сумма задолженности, подлежащая взысканию в соответствии с настоящим пунктом, превысила 10 тысяч рублей,

либо года, на 1 января которого истекло три года со срока исполнения требования об уплате, и сумма задолженности, подлежащая взысканию в соответствии с настоящим пунктом, не превысила 10 тысяч рублей,

либо года, на 1 января которого истекло три года, следующих за годом, в течение которого налоговый орган обратился в суд с заявлением о взыскании задолженности, и при этом по требованию об уплате указанной задолженности, взыскиваемой в судебном порядке, образовалась новая сумма задолженности, подлежащая взысканию в соответствии с настоящим пунктом, в сумме менее 10 тысяч рублей.

В случае внесения в Единый государственный реестр индивидуальных предпринимателей записи об утрате силы государственной регистрации физического лица в качестве индивидуального предпринимателя заявление о взыскании задолженности, в отношении которой в реестре решений о взыскании задолженности не размещены поручение налогового органа на перечисление суммы задолженности и (или) постановление о взыскании задолженности, подается в суд общей юрисдикции налоговым органом в течение шести месяцев со дня утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя либо в течение шести месяцев со дня вступления в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения налогового органа об отказе в привлечении к ответственности за совершение налогового правонарушения в случае, если соответствующее решение вступило в силу после дня утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя.

4. Рассмотрение дел о взыскании задолженности за счет имущества физического лица производится в соответствии с законодательством об административном судопроизводстве.

Административное исковое заявление о взыскании задолженности за счет имущества физического лица может быть предъявлено налоговым органом в порядке административного судопроизводства не позднее шести месяцев со дня вынесения судом определения об отмене судебного приказа.

5. Пропущенный по уважительной причине срок подачи заявления о взыскании, предусмотренный пунктами 3 и 4 настоящей статьи, может быть восстановлен судом. К заявлению о взыскании может прилагаться ходатайство налогового органа о принятии мер предварительной защиты.

6. Взыскание задолженности за счет имущества физического лица производится последовательно в отношении:

1) денежных средств на счетах в банке и электронных денежных средств, переводы которых осуществляются с использованием персонифицированных электронных средств платежа, драгоценных металлов на счетах (во вкладах) в банке;

2) наличных денежных средств;

3) имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога, сбора, страховых взносов, пеней, штрафов такие договоры расторгнуты или признаны недействительными в установленном порядке;

4) другого имущества, за исключением предназначенного для повседневного личного пользования физическим лицом или членами его семьи, определяемого в соответствии с законодательством Российской Федерации.

С 01.10.2023 в абз. 1 п. 7 ст. 48 вносятся изменения (ФЗ от 31.07.2023 N 389-ФЗ). См. будущую редакцию.

7. Взыскание задолженности за счет имущества физического лица, которое производится в отношении денежных средств на счетах в банке и электронных денежных средств, переводы которых осуществляются с использованием персонифицированных электронных средств платежа, драгоценных металлов на счетах (во вкладах) в банке, осуществляется налоговым органом посредством размещения соответствующего поручения налогового органа на перечисление суммы задолженности в реестре решений о взыскании задолженности и исполняется банком в соответствии со статьей 46 настоящего Кодекса.

Не допускается взыскание задолженности за счет средств на специальных избирательных счетах, специальных счетах фондов референдума.

8. Взыскание задолженности за счет иного имущества физического лица осуществляется на основании информации о вступившем в силу судебном акте, содержащей в том числе требование о взыскании задолженности и направленной в форме электронного документа в течение трех лет со дня вступления в законную силу такого судебного акта судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве» для исполнения судебных актов. При поступлении от судебного пристава-исполнителя постановления о наложении ареста и (или) постановления об обращении взыскания на денежные средства (электронные денежные средства) физического лица, находящиеся в банке, действие поручения налогового органа на перечисление соответствующей суммы задолженности, размещенного в реестре решений о взыскании задолженности в соответствии со статьей 46 настоящего Кодекса, приостанавливается до исполнения указанного постановления в полном объеме или его отмены.

(в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

Формат электронного документа, указанного в абзаце первом настоящего пункта, устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с федеральным органом исполнительной власти, осуществляющим функции по исполнению судебных актов, актов других органов и должностных лиц.

9. Денежные средства, поступившие в счет исполнения обязанности по уплате налога, сбора, страховых взносов, пеней, штрафов в соответствии с настоящей статьей, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 настоящего Кодекса.

10. Должностные лица налоговых органов (таможенных органов) не вправе приобретать имущество физического лица, реализуемое в порядке исполнения судебных актов о взыскании налога, сбора, страховых взносов, пеней, штрафов за счет имущества физического лица.

Звсп что это в налоговой

В России стартовала масштабная кампания по выводу из тени личных доходов граждан. В ФНС уже давно попадают все данные от ГИБДД и Росреестра обо всех крупных покупках недвижимости и авто. Также налоговики стали более активно следить за всеми движениями на картах, счетах и электронных кошельках россиян.

В будущем контроль будет только усиливаться, все денежные поступления и расходы граждан будут проверять на наличие «левых» доходов и нещадно урезать в пользу бюджета. Более подробную информацию об этом вы можете посмотреть в моей отдельной публикации ( Подробнее >>> ).

Сегодня я хочу рассказать вам, что нужно делать, если вам пришло письмо из налоговой, можно ли игнорировать письма ФНС, и в каких ситуациях можно избежать встречи с налоговым инспектором.

Что за письма шлет налоговая?

Поясню, что ФНС на основании в п. 4 ст. 31 и ст. 90 НК РФ может вызвать к себе любого гражданина и по любому вопросу, касаемого исполнения им налогового законодательства.

Для начала нужно обратить внимание, какое именно письмо от ФНС вам пришло. Налоговая инспекция может вызвать вас на допрос или на беседу. В первом случае приходит повестка, а во втором – уведомление. В отличие от допроса на беседе не ведется протокол и не записываются слова налогоплательщика.

В частности, письма, которые граждане стали получать в последнее время, в основном являются «Уведомлением о вызове налогоплательщика в налоговый орган», то есть вызовом на беседу с налоговым инспектором. В этих письмах ФНС предлагает гражданину подойти к инспектору и предоставить сведения о своих доходах в качестве обоснования дорогостоящей покупки. При расхождении доходов и расходов ФНС требует предоставить налоговую декларацию и доплатить взносы и пени, неучтенные при официально начисленной заработной плате.

А что если я не пойду? Можно ли проигнорировать письмо ФНС?

Вызов в инспекцию налогоплательщика четкими правилами не регламентирован. Как я уже говорила ранее, п. 4 ст. 31 и ст. 90 НК РФ не содержит закрытый перечень случаев вызова, что толкуется налоговыми органами как основание применять эту норму практически по любому поводу.

Поэтому прежде всего, как я уже говорила, вам нужно выяснить, что именно вы получили от налогового органа – повестку на допрос или уведомление.

Также в обоих случаях – и в случае, если вы получили повестку, и в случае если вам пришло уведомление – неявка в налоговый орган может рассматриваться как административное правонарушение, за которое может грозить штраф в размере от 500 до 1000 руб. (часть 1 статьи 19.4 КоАП РФ).

Однако такая данная санкция имеет место только в случае при неповиновении «законному распоряжению или требованию должностного лица органа, осуществляющего контроль». И здесь есть нюанс, а именно каким образом вы получили письмо из налоговой.

- через МФЦ,

- по почте заказным письмом,

- в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота,

- через личный кабинет налогоплательщика.

Датами получения такого письма будут считаться следующие:

Таким образом, если вы получили письмо от налоговой инспекции каким-то другим способом, а именно оно было вам просто брошено в почтовый ящик или пришло обычным (не заказным) письмом, или инспектор просто вам позвонил по телефону, то вызов вас в ФНС будет не являться надлежащим, и вы его можете спокойно игнорировать.

Очень часто письма в виде уведомления о вызове налогоплательщика в налоговый орган отправляются именно ненадлежащим образом. Все дело в том, что в настоящее время в российском Налоговом кодексе пока еще отсутствует норма налогового контроля за расходами физических лиц. И такие уведомления зачастую являются инициативой налоговой инспекции в качестве изыскания дополнительных способов повышения собираемости налогов.

Налоговые инспекторы, пользуясь юридической безграмотностью и страхом перед государственными органами граждан, таким образом, не инициируя налоговую проверку, пытаются получить дополнительные поступления в бюджет.

Кроме того, очень часто в даже надлежащим образом отправленных уведомлениях налоговые инспекторы устанавливают не конкретную дату и время вызова в ИФНС, а ограничиваются указанием приемных дней и часов работы налоговой инспекции. В этом случае налогоплательщик практически неуязвим перед угрозой составления протокола об административном правонарушении, потому что получается, что в своем желании посетить налоговый орган он не ограничен во времени.

Стоит ли идти в налоговую?

Даже если вы получили письмо от налоговой, направленное вам надлежащим образом, и вас приглашают посетить налоговую инспекцию, то идти вам туда совсем не обязательно (только если, конечно, вас не вызывают на допрос, в этом случае идти в любом случае придется).

Обычно инспектору нужен от вас письменный ответ. И если вы явитесь в инспекцию лично, то вам придется писать этот ответ прямо там, в неспокойной для вас обстановке. Поэтому я всегда рекомендую ответ подготовить заранее, возможно обратясь к более разбирающимся в этом вопросе людям. Это поможет вам сохранить ваши нервы и уберечься от действий, которые могут вам еще и навредить.

Подготовленный ответ ФНС вы можете принести лично инспектору, а лучше, если вы направите его в ФНС любым из перечисленных способов: либо в письменном виде заказным письмом, либо в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика, либо через МФЦ.

К письму обязательно нужно приложить все документы, подтверждающие изложенные в ответе доводы.

Поэтому я рекомендую хранить как минимум 4 года все документы по поступлению и расходованию денежных средств на ваших личных счетах, справки о доходах, чеки и договора на дорогостоящие покупки, договора дарения и прочие важные документы.

В любом случае, не стоит паниковать, если вы вдруг получили письмо из ФНС. Старайтесь не нарушать закон и знайте свои права!

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

Ответственной за соблюдением налогового законодательства в России является налоговая инспекция. Типовое ведомство имеет разветвленную структуру, где каждый отдел решает свои задачи. Ответственными должностными лицами в налоговой являются инспекторы. С большинством сотрудников инспекции рядовой налогоплательщик не встречается и даже не знает, чем они занимаются. Попробуем разобраться, из каких подразделений состоит налоговая инспекция, и какие задачи она решает.

- �� Структура налоговой инспекции

- ✅ Функции и задачи

- ���� Полномочия инспекторов. Как и что они могут проверить

- Проверка юридических лиц

- Проверка физических лиц

- Ответственность за превышение полномочий

- Отделы камеральных и выездных проверок

- Отдел по работе с налогоплательщиками

- Отдел по удержанию НДФЛ

- Отдел прочих налогов

- Отдел контроля за состоянием расчетов с бюджетом

- Отдел по досудебному и принудительному взысканию недоимки

- Отдел по банкротству

- Отдел персонала

- Юридический отдел

- ИТ-отдел

�� Структура налоговой инспекции

На основании п. 4 Положения о ФНС Постановления Правительства РФ №506 от 2004 г. в систему налоговых органов входят Федеральная налоговая служба (ФНС) и территориальные органы. Иерархия налоговой инспекции состоит из нескольких уровней: федеральный, муниципальный и местный.

В структуру ФНС входят:

- руководство ФНС;

- структурные подразделения;

- межрегиональные инспекции;

- управление ФНС по регионам.

На межрегиональном уровне в систему контроля входят межрегиональные инспекции по федеральным округам, по крупнейшим налогоплательщикам, по обработке данных, по ценообразованию и по камеральному контролю.

Типовая инспекция налоговой службы подотчетна ФНС. Инспекции бывают межрайонного и районного уровней. После реформирования системы организации налоговых служб многие районные инспекции упразднили и преобразовали в межрайонные инспекции (они распространяют свое действие на несколько районов в городе).

✅ Функции и задачи

Главные задачи налоговой инспекции – это контроль за правильностью исчисления, полнотой и своевременностью уплаты платежей и сборов в государственный бюджет, а также за соблюдением налогового законодательства (на основании п. 1 Положения о ФНС Постановления Правительства РФ №506 от 2004 года). Именно ФНС отвечает за формирование доходной части местного и федерального бюджетов, поэтому все выполняемые задачи, по сути, подчинены единой цели – увеличить эффективность сбора налогов для их дальнейшего поступления в бюджет.

Контролирующие функции налоговой инспекции распространяются одновременно на физических и юридических лиц. Эти задачи реализуются в одной инспекции, но в отдельные подразделения инспекции ФНС (ИФНС) обычно вынесены функции по регистрации ИП и юрлиц, а также работы с крупнейшими налогоплательщиками региона.

Главными задачами налоговой инспекции являются также разработка налоговой политики в целях своевременного поступления налогов и сборов в бюджет и валютный контроль (в пределах компетенции налогового органа часть этих полномочий передана, например, таможенной службе).

К целям работы налоговой инспекции относят:

- проведение налоговых проверок;

- учет за своевременной оплатой, начисление пени и штрафов на просроченные обязательства;

- контроль за денежными поступлениями, правильностью их исчисления;

- регистрация налоговых резидентов;

- контроль за производством табачной продукции и за применением контрольно-кассовой техники (ККТ);

- анализ предоставляемой налоговой отчетности.

Отдельные инспекции контролируют регистрацию юридических лиц и предпринимателей и проверяют ту информацию, которую они передают. При выявлении недостоверных сведений ФНС может отказать в регистрации.

Налоговая инспекция имеет следующие полномочия:

- контроль за соблюдением российского законодательства о налогах и сборах, правильность исчисления налогов и сборов;

- прием и ввод в базу данных бухгалтерской и налоговой отчетностей, их камеральная проверка;

- выездная проверка деятельности юрлиц;

- учет всех налогоплательщиков, ведение реестра юрлиц (ЕГРЮЛ), предпринимателей (ЕГРИП), реестра налогооблагаемых объектов;

- принятие решений об изменении сроков уплаты налогов и сборов;

- контроль за счетами налогоплательщиков, состоянием взаиморасчетов;

- утверждение налоговых уведомлений и форм требований об уплате налога;

- составление отчетности о работе инспекции;

- рассмотрение заявлений, предложений и жалоб налогоплательщиков;

- разработка предложений по совершенствованию работы налоговой службы.

Налоговые инспекторы также должны бесплатно консультировать налогоплательщиков и разъяснять им:

- порядок исчисления налогов и сборов;

- права и обязанности;

- порядок заполнения налоговой отчетности;

- полномочия налоговых органов.

В этих целях в инспекциях обычно организуют работу справочной службы и колл-центра.

Помимо взаимодействия с налогоплательщиками, налоговая инспекция решает и определенные внутренние задачи. Например, отчитывается перед руководством, ведет делопроизводство и осуществляет учет внутренней корреспонденции, ведет внутренний бухгалтерский учет, анализирует сведения, которые поступают в инспекцию из иных контролирующих органов, обеспечивает защиту внутренней документации и пр.

���� Полномочия инспекторов. Как и что они могут проверить

Для выполнения своих функций представители налоговой инспекции имеют следующие права:

- контроль за налогоплательщиками;

- проведение камеральных и выездных налоговых проверок по утвержденному графику;

- расчет налога, который подлежит удержанию, а также предъявление налоговых требований.

Проверка юридических лиц

Первое направление для контроля – это юридические лица и индивидуальные предприниматели, которые работают в России. В ходе проверок компаний инспекторы вправе:

- вскрывать, опечатывать, обследовать торговые и производственные помещения;

- контролировать соблюдение порядка использования ККТ;

- изымать бухгалтерские документы, если есть риски их уничтожения;

- получать доступ к бухгалтерским программам налогоплательщиков;

- изымать у налогоплательщиков бумаги, свидетельствующие о нарушениях;

- проводить встречные проверки у контрагентов юрлица;

- приостанавливать действие выданной лицензии.

Налоговики могут привлекать экспертов и переводчиков для повышения эффективности налогового контроля, а также свидетелей.

Проверка физических лиц

Многие ошибочно полагают, что проверки со стороны налоговой службы могут затронуть только юридические лица. На самом деле это не так: налоговики контролируют работу граждан в том числе.

Наиболее пристально инспекторы отслеживают факты мошенничества при получении налоговых вычетов (например, предоставление подложных справок 2-НДФЛ или фиктивных договоров купли-продажи), а также факты незаконного предпринимательства (например, организация торговли или сдачи квартиры в аренду без уплаты налогов).

При проверках физических лиц инспекторы вправе:

- проверять представленные декларации по форме 3-НДФЛ;

- уточнять корректность уплаты и внесения налоговых платежей;

- проверять сомнительные поступления на счет (обычно речь идет о крупных неустановленных платежах);

- запрашивать необходимые разъяснения и документы;

- изымать свидетельства сокрытия доходов;

- вызывать граждан в инспекцию для дачи пояснений;

- осуществлять проверку сведений на факт достоверности и соответствия данных;

- начислять штрафы и пени;

- требовать предоставить подтверждающие документы.

В основном речь идет о камеральных проверках, выездные проверки в отношении рядовых граждан проводятся редко. Если в ходе проверки были выявлены нарушения, то инспекторы принимают меры для их устранения:

- выдвигают требования об уплате налогов;

- взыскивают недоплату и пени, а также штрафы;

- выносят решения о привлечении к ответственности при выявлении нарушений;

- предъявляют иски, связанные с налогообложением, в соответствующие суды;

- накладывают арест на имущество неплательщиков;

- приостанавливают операции по банковским счетам налогоплательщиков или накладывают арест на них;

- реализуют принудительное исполнение обязательств.

Ответственность за превышение полномочий

Несмотря на то что сотрудники ФНС наделены широкими правами, они не должны переступать черту закона. При исполнении своих полномочий налоговые инспекторы не вправе превышать свои полномочия и нарушать принцип свободы предпринимательской активности. В частности, нарушать процедуру сбора доказательной базы, использовать полномочия в целях, противоречащих закону.

За превышение полномочий инспектора могут привлечь к уголовной ответственности по ст. 330 Уголовного кодекса «Самоуправство», а также ст. 285 Уголовного кодекса «Злоупотребление должностными полномочиями», если в действиях должностного лица обнаружен корыстный интерес.

���� Состав типовой инспекции. Спектр полномочий сотрудников наиболее крупных подразделений

Основными тенденциями последних лет в части организации работы налоговых инспекций является сокращение числа подразделений (укрупнение инспекций), а также сокращение численности персонала.

Последний тренд обусловлен ростом автоматизации в части сдачи формирования и сдачи отчетности. Внедрение электронного документооборота сделало возможной сдачу всей необходимой отчетности без личного посещения инспекции. Ошибки в отчетности налогоплательщики могут проконтролировать еще на этапе отправки отчетности, что сокращает объем работы по контролю и проверке со стороны инспекторов.

В состав типовой инспекции входят следующие подразделения:

- Руководство инспекцией: начальник и его заместители.

- Отдел планирования налоговых проверок.

- Отдел выездных проверок юрлиц.

- Отдел камеральных проверок юрлиц.

- Отдел по работе с налогоплательщиками.

- Подразделение по учету отчетности и анализу.

- Отдел проверки корректности удержания НДФЛ у физлиц и администрирования страховых взносов.

- Отдел досудебного урегулирования судебных споров.

- Отдел по взысканию недоимки в принудительном порядке.

- Юридический отдел.

- Отдел обеспечения процедуры банкротства.

- Отдел по организации учета налогоплательщиков.

- Отдел безопасности (оперативного контроля).

- Кадровый отдел.

- Отдел информационного обеспечения и информационной безопасности, по внедрению АИС «Налог».

- Отдел финансового и хозяйственного обеспечения.

- Аналитическо-контрольный отдел.

- Отдел расчетов с бюджетом.

Все указанные подразделения решают как общие для всех инспекторов, так и специфические задачи. Приведенная структура является необязательной и на практике количество отделов может быть сокращено.

Ниже рассмотрим, чем занимаются наиболее крупные подразделения в ИФНС.

Отделы камеральных и выездных проверок

Вначале налоговые проверки планируются специальным отделом, а затем реализацией этого плана занимаются отделы проверок.

Спектр полномочий отдела выездных проверок понятен исходя из названия подразделения. Отдел выезжает на предприятия для проведения проверок на предмет правильности исчисления налогов и других обязательных платежей, выявления правонарушений и сбора доказательной базы. Правонарушения выявляются на основании анализа документов и осмотра помещений налогоплательщика.

В большинстве случаев такие нарушения находятся, и тогда инспекторы разрабатывают требования об уплате недоимки и штрафных санкций либо (в редких случаях) – материалы на возврат переплаты на предприятие. Если проступок предполагает уголовную ответственность, то материалы передаются в правоохранительные органы. Также отдел выездных проверок может принять решение о признании регистрации компании недействительной.

В задачи отдела камеральных проверок входит контроль за соблюдением налогового законодательства без выезда на территорию налогоплательщика. Именно в этом отделе проверяют поступившую отчетность от юридических лиц и ИП. Анализ проводится непосредственно на рабочем месте налоговиков в отношении представленных:

- бухгалтерских отчетов;

- налоговых деклараций;

- подтверждающих корректность начисления налогов документов.

Так же, как и отдел выездных проверок, это подразделение при обнаружении доказательств налоговых правонарушений готовит требования о взыскании недоплаты с налогоплательщиков, штрафов и пени. О выявленных нарушениях инспекторы вправе сообщить в правоохранительные органы, что может лечь в основу уголовных дел.

Отдел по работе с налогоплательщиками

Отдел по работе с налогоплательщиками занимается взаимодействием с физлицами, юрлицами и ИП. Он принимает налоговые декларации и документы, ведет разъяснительную и справочную работу среди налогоплательщиков.

Отдел следит за корректностью уплаты НДФЛ в бюджет, налога с продаж, НДС, а также налогов во внебюджетные фонды (ПФР, ФСС). В этих целях контролируется работа физических и юридических лиц – насколько достоверно сведения об указанных налогах представлены в сданных ими декларациях и расчетах, и корректно ли рассчитан налог.

По результатам проверки рассылаются требования об уплате налога, и принимается решение о передаче материалов правоохранительным органам. Также отдел проверяет декларации о доходах и имуществе госслужащих.

Отдел по удержанию НДФЛ

Отдел по удержанию НДФЛ контролирует уплату данного налога со стороны налоговых агентов (в большинство случаев – работодателей), а также своевременность сдачи ими отчетности по работникам. В этих целях подразделение ведет учет налоговых агентов, занимается камеральными и налоговыми проверками, а также собирает доказательства налоговых нарушений.

Отдел прочих налогов

Отделение прочих налогов контролирует законодательство о налоге на имущество физлиц, земельного налога, уплату госпошлин физлицами (например, при вступлении в наследство) и пр. Иногда отдельно функционирует отдел по имущественному налогу, так как он должен контролировать достаточно широкий круг налогоплательщиков. В указанных целях подразделение контролирует своевременность перечисления налогов, ведет учет налоговых объектов и рассылает собственникам имущества уведомления и квитанции для уплаты налогов.

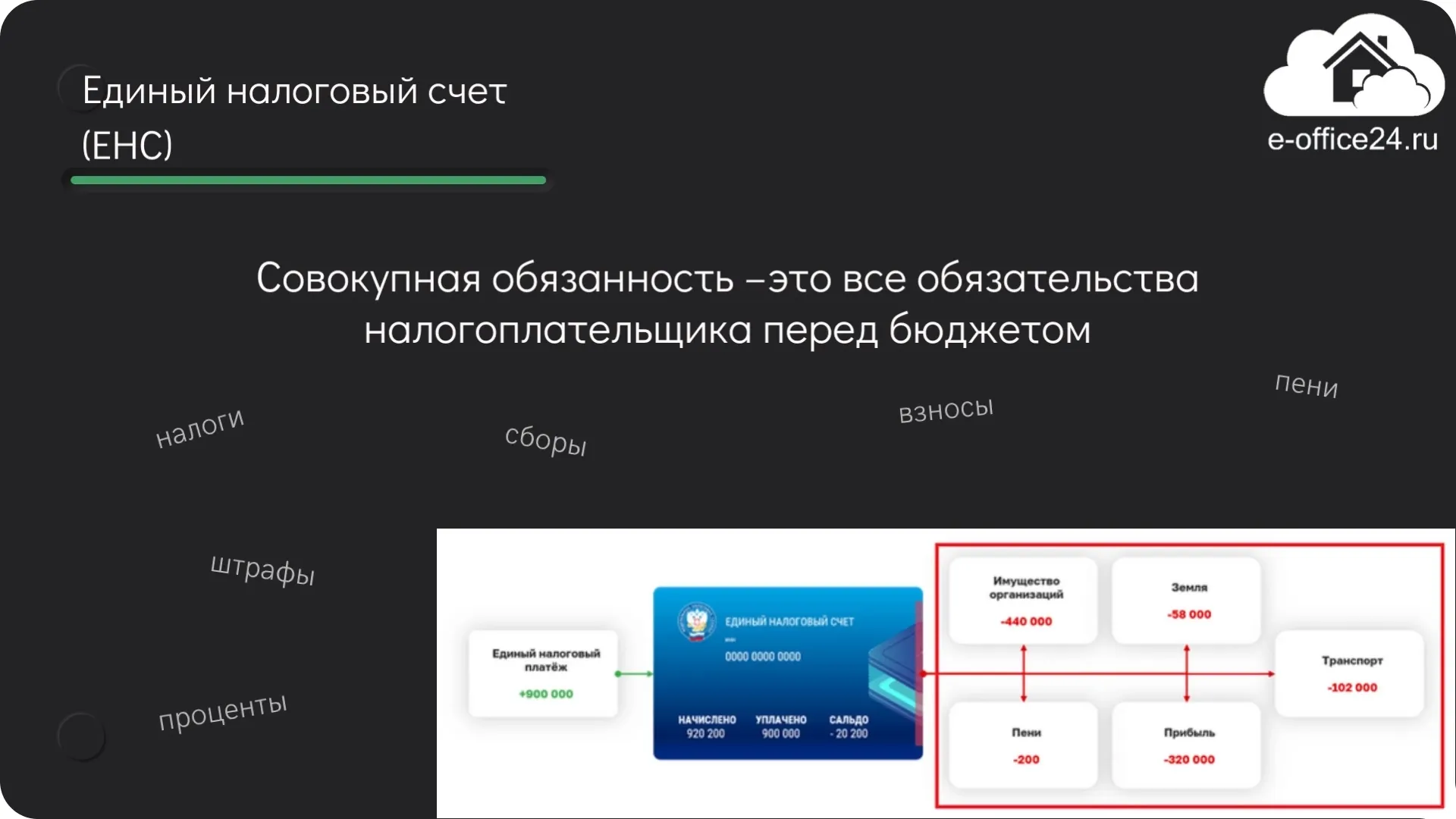

Каждый работающий гражданин и каждая организация, зарегистрированные на территории Российской Федерации, несут обязанность по уплате налогов и иных платежей в бюджет Российской Федерации. Для упорядочивания данных по расчетам с налогоплательщиками в пользу государства налоговые органы несут обязанность по ведению особой карточки по расчетам с бюджетом, сокращенно называемую КРСБ.

Это специальный реестр, в котором учитываются страховые взносы, налоги и прочие сборы, подлежащие уплате в пользу бюджета.

Что указывается в КРСБ

Регламент оформления КРСБ установлен в тексте Приказа, изданного ФНС России 18.01.2012 г. под номером ЯК-7-1/9@ «Об утверждении Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом».

В нем указаны требования к оформлению и ведению карточки РСБ по всем категориям плательщиков.

Алгоритм ведения и внесения информации в КРСБ регулируется многочисленными письмами и постановлениями ФНС РФ. Одним из нововведений стало обязательное применение процессов автоматизации внесения данных. В соответствии с Приказом ФНС РФ от 07.02.20 г. № ЕД-7-12/84@ данные должны вноситься с использованием прикладного программного обеспечения АИС «Налог-3», разработанного с целью автоматизации внесения данных в КРСБ.

В соответствии с обязанностью уплачивать те или иные бюджетные платежи у плательщика налогов может быть открыто сразу множество карточек РСБ.

Информация в создаваемой КРСБ обязательно формируется двумя разделами:

- первый раздел, который предназначается для ввода сведений, идентифицирующих плательщика налогов, и вместе с ним вид бюджетного платежа;

- второй раздел, направленный на информирование по состоянию расчетов с бюджетом.

Во втором разделе отдельно выделены подразделы:

- бюджетные начисления;

- поступление денежных средств;

- сальдо по расчетам.

В карточке РСБ также безусловно должны быть показаны:

- сведения об исчисленной налоговой сумме;

- сведения об исчисленных пенях и штрафах;

- сведения об исчисленных сборах;

- сведения о внесенной со стороны налогоплательщика сумме налогов, взносов и сборов;

- сведения о внесенных со стороны налогоплательщика штрафах и пенях.

Ответственность за внесение, хранение и работу с информацией возлагается на сотрудников того подразделения ИФНС, к которому прикреплено лицо или организация, несущие обязанность по уплате налогов.

Как открыть, вести и закрыть КРСБ

В процессе постановки на налоговый учет в определенном ИФНС у плательщика налогов (организации, а также физического лица) не появляется автоматически КРСБ.

Карточка РСБ должна быть открыта ИФНС при наступлении следующих обстоятельств:

- обязательство по внесению определенного бюджетного платежа, страхового или иного взноса или налога;

- обязательство по внесению таможенных или фискальных платежей.

Важно! Если у организации имеются филиалы или отдельные (обособленные) подразделения, стоящие на учете в инспекции ФНС по не совпадающим адресам, то заводятся разные карточки РСБ, которые соответствуют КПП филиала или обособленных подразделений в соответствующей ИФНС.

Сотрудники инспекции обязаны вносить информацию по оплате бюджетных платежей или сборов, а также прочих предусмотренных законодательством РФ платежей в кратчайшие сроки. На конец календарного года должно сформироваться сальдо с суммами, зафиксированными на начало и конец налогового периода в карточке РСБ.

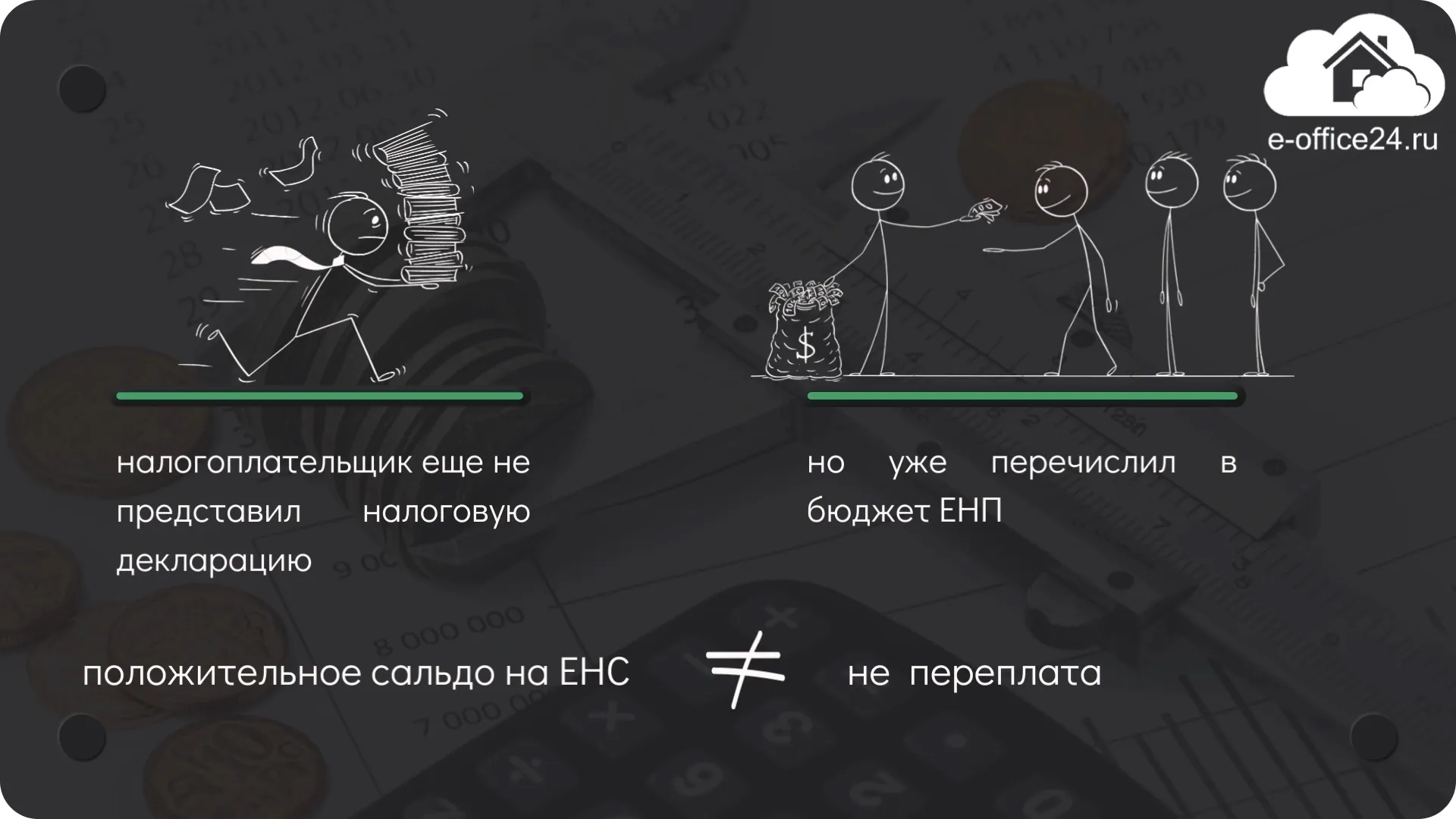

Если сальдо сформировалось отрицательным, очевидно, что у налогоплательщика существует задолженность по платежам в пользу государства, если же сальдо положительное — значит, зафиксирована переплата. Юрлицо или физическое лицо имеют право взыскать переплату, подав заявление в соответствующую инспекцию ФНС в своем личном кабинете.

Карточка РСБ закрывается в том случае, если прекращаются обязательства по ведению учета платежей по страховым взносам, налогам и сборам.

Такими обстоятельствами являются:

- ликвидация или прекращение деятельности юрлица;

- прекращение работы физического лица, например, в случае потери работы или выхода на пенсию;

- смена физическим лицом или организацией ИФНС, вследствие чего в новом ИФНС заводится новая КРСБ, где отражается предыдущее сальдо;

- прекращение обязательств по уплате денежных средств в бюджет по определенному налогу или сбору, при этом обязательно отсутствие задолженности по таковым платежам. Такая ситуация возникает, например, если произошла смена режима налогообложения, переход с основной на упрощенную систему налогообложения, увольнение сотрудников.

Можно ли увидеть свою карточку РСБ

Необходимо знать, что по закону РФ сведения, содержащиеся в КРСБ, являются не подлежащими разглашению, поэтому сама карточка не выдается по запросу налогоплательщика. Обычно необходимые данные по расчетам с бюджетом юридические и физические лица могут найти в своем личном кабинете, зарегистрированном на сайте ФНС. Организации могут воспользоваться услугами своих провайдеров, предоставляющих доступ к электронной отчетности, например, СБИС. Можно запросить сверку своих расчетов с бюджетом за необходимый период времени.

В случае необходимости интересующие данные из карточки следует запросить в инспекции ФНС. Налоговая служба представит основную информацию из данных КРСБ , включающую:

- исчисленные суммы налогов;

- исчисленные пени и штрафы;

- сальдо, зафиксированное на начало и на конец запрошенного срока;

- платежи, произведенные плательщиком налогов за запрошенное время.

Запрос на получение выписки может быть направлен через личный кабинет или телекоммуникационные каналы связи ТКС. Срок предоставления выписки составляет пять рабочих дней.

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Действующим законодательством РФ закреплена обязанность каждого лица уплачивать установленные законом налоги и сборы ( ст. 57 Конституции РФ , п. 1 ст. 3 Н алогового кодекса РФ ; далее — НК РФ).

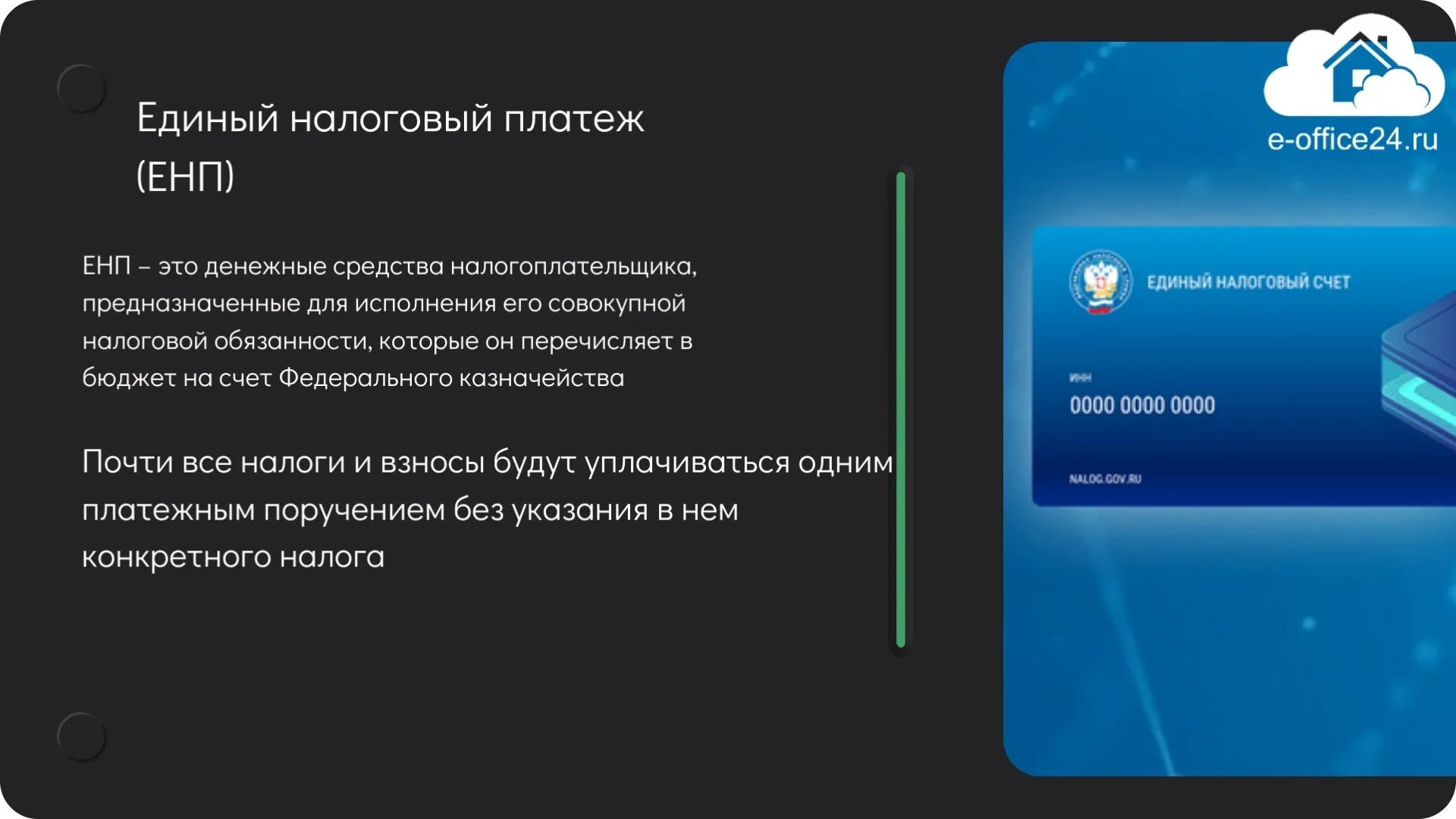

Для упрощения процедуры уплаты налогов с 1 января 2019 года введен новый механизм уплаты налогов физическими лицами — единый налоговый платеж физического лица (ЕНП), являющийся удобным способом уплаты личных имущественных налогов граждан .

Введение данного вида платежа направлено на обеспечение исполнения налоговой обязанности граждан своевременно и в полном объеме, а также на снижение риска образования просрочек за счёт предоставления возможности уплатить налоги авансом.

В данной статье мы рассмотрим, каким же образом будет действовать механизм ЕНП.

1. Понятие Единого налогового платежа физических лиц

Понятие единого налогового платежа физического лица введено в налоговое законодательство Федеральным законом от 29.07.2018 № 232-ФЗ .

Указанным законом часть первая НК РФ дополнена ст. 45.1 , вступившей в действие 01.01.2019.

Единый налоговый платеж физического лица (ЕНП) — это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного расчетного документа, в том числе авансом, до получения налогового уведомления. Эта сумма зачисляется на соответствующий счет Федерального казначейства, открытый для зачисления такого платежа.

Перечисленные средства направляются для уплаты следующих личных имущественных налогов физических лиц:

2. Кем и как может быть уплачен ЕНП?

Уплата ЕНП может быть произведена как самим налогоплательщиком, так и иным лицом за него.

ЕНП может быть перечислен в наличной или безналичной форме одной суммой или частями до наступления срока уплаты имущественных налогов, установленного НК РФ.

Важно! Уплата ЕНП производится только в рублях (п. 11 ст. 45.1 НК РФ ) .

ЕНП может быть уплачен:

- по месту жительства налогоплательщика;

- по месту пребывания , если нет места жительства в РФ;

- по месту нахождения любой недвижимости в случае отсутствия у налогоплательщика и места жительства, и места пребывания в РФ.

Перечисление денежных средств может быть произведено одним из следующих способов:

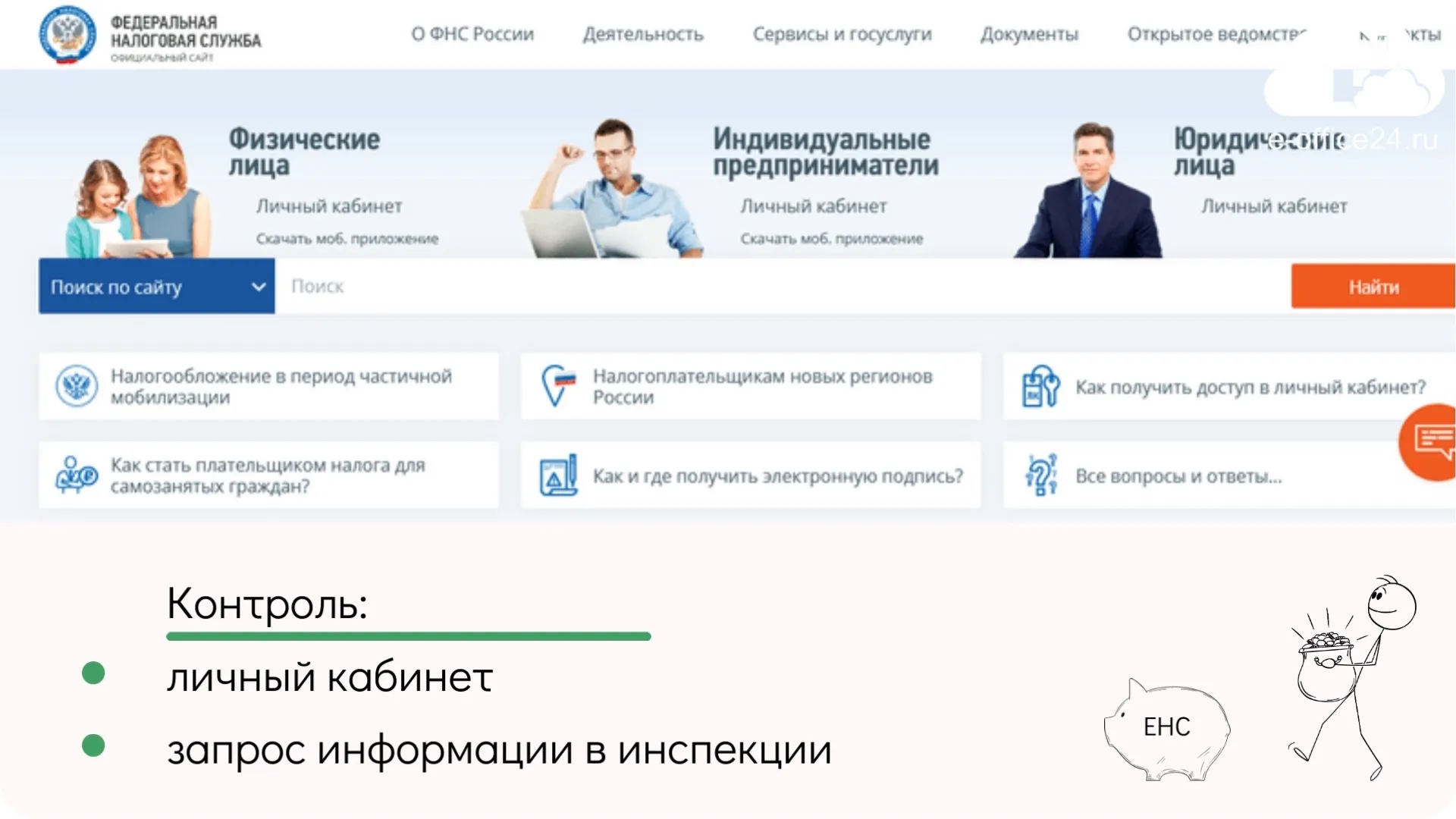

♦ с помощью «Личного кабинета налогоплательщика для физических лиц» ( https://oldlkfl.nalog.ru/lk/ ] );

♦ через сервисы сайта ФНС ( www.nalog.ru ):

♦ через МФЦ , в котором доступна такая услуга (п. 4 ст. 58 НК РФ ).

♦ через банк (в том числе по Интернету);

♦ если в населенном пункте нет банка, через кассу местной администрации или отделение Почты России.

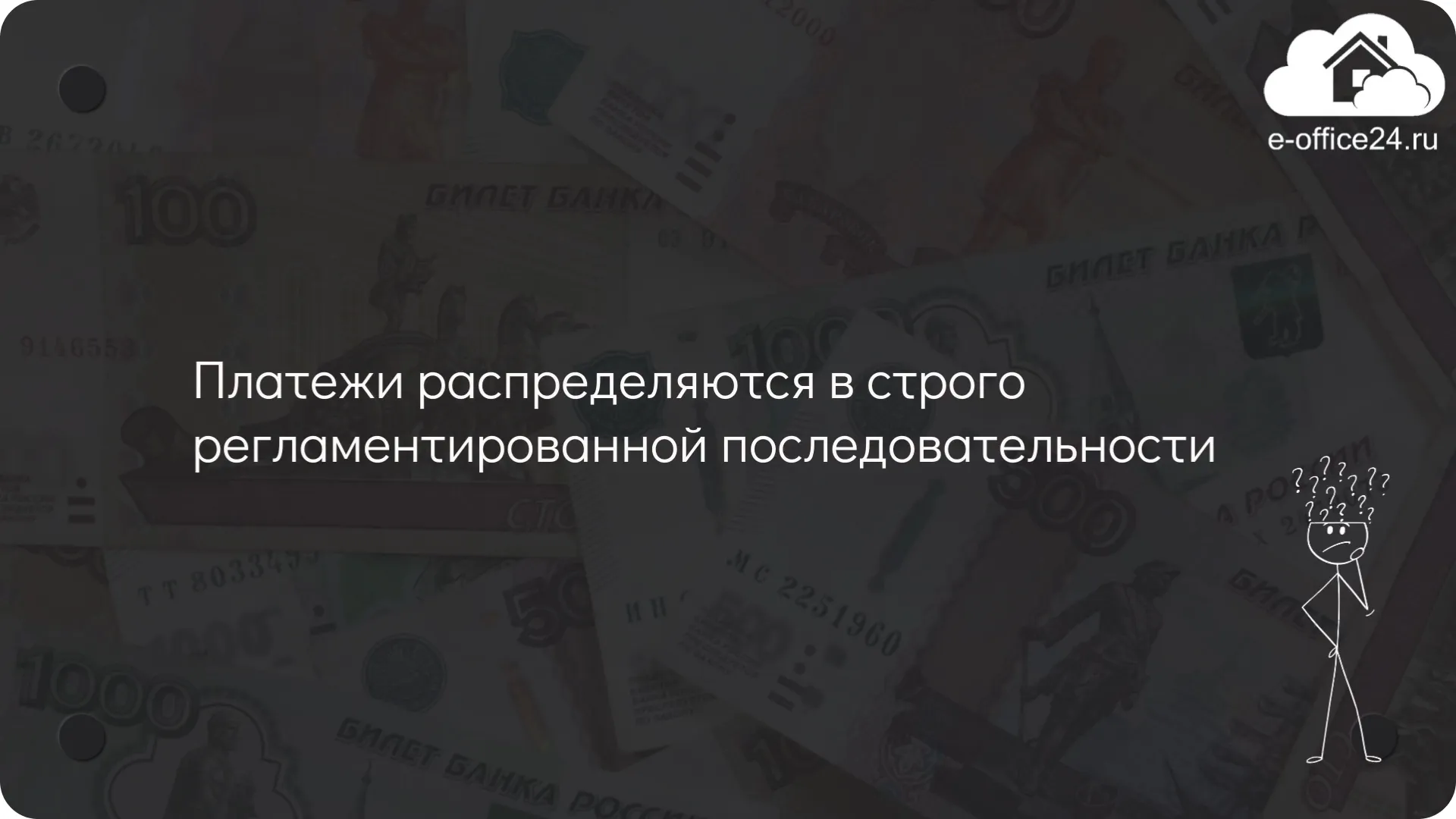

3. Порядок зачета суммы ЕНП

Получив ЕНП, ИФНС самостоятельно осуществляет зачисление денежных средств в счет уплаты имущественных налогов конкретного налогоплательщика ( п. 5 ст. 45.1 НК РФ).

Зачет сумм ЕНП может быть произведен ИФНС:

- в счет недоимки по имущественным платежам и/или задолженности по пеням (процентам) по данным налогам;

- в счет будущих платежей по имущественным налогам (п. 4 ст. 45.1 НК РФ ).

Причем и в том, и в другом случае зачет осуществляется налоговым органом последовательно, начиная с меньшей суммы платежа в установленные для этих налогов сроки.

Налоговая инспекция обязана сообщить гражданину о принятом решении о зачете суммы ЕНП в течение 5-ти дней со дня наступления установленного срока уплаты имущественных налогов (1 декабря года, следующего за истекшим налоговым периодом).

П. 6 ст. 45.1 НК РФ предусмотрен порядок зачета задолженности по пеням и процентам при предоставлении отсрочки или рассрочки по уплате имущественных налогов, которые также можно погасить, перечислив ЕНП.

При этом зачет при наличии задолженностей производится не позднее 10 дней со дня поступления платежа в бюджет. О принятом решении налогоплательщик также уведомляется в течение 5-ти дней со дня принятия такого решения.

В данном случае зачет единого налогового платежа производится следующим образом.

Сначала будет осуществлен зачет меньшей суммы недоимки по налогу.

Если недоимки нет (либо она погашена), но остались пени, ИФНС осуществит зачет задолженности по пеням с меньшей суммой.

В последнюю очередь будет производиться зачет по процентам, также начиная с задолженности с меньшей суммой.

Как же понять, хватило ли ЕНП, уплаченного авансом для погашения всех налоговых платежей в налоговом периоде, срок по которым наступил?

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма ( ст. 52 НК РФ ).

При перерасчете налоговых обязательств физических лиц по транспортному налогу, земельному налогу и налогу на имущество физических лиц налоговые органы руководствуются штатными режимами в автоматизированной информационной системе, используемой для налогового администрирования, в т.ч. предусматривающими алгоритм визуализации в налоговом уведомлении сумм к доплате или к уменьшению ( письмо ФНС России от 07.06.2018 № БС-5-21/1451ДСП@ «О порядке предоставления и использования налоговыми органами сведений из реестра системы взимания платы», письмо ФНС России от 21.08.2018 № СД-4-21/16186@ «О перерасчетах налогов на имущество физических лиц»).

Как правило, рассылка налоговых уведомлений происходит в период с июля по ноябрь года, следующего за налоговым периодом.

Поэтому, если ЕНП уплачен гражданином авансом, но его сумма не полностью погасила сумму всех имущественных налогов, это будет отражено в налоговом уведомлении.

Срок списания конкретного суммы имущественного налога нужно уточнять в налоговой инспекции по месту нахождения имущества.

4. Возврат денежных средств, перечисленных в качестве ЕНП

В силу положений п. 7 ст. 45.1 НК РФ налогоплательщику-физическому лицу предоставлена возможность вернуть денежные средства, перечисленные в бюджетную систему РФ в качестве ЕНП, по которым налоговым органом не принято решение о зачете.

Решение о возврате принимается налоговой инспекцией на основании заявления налогоплательщика.

При этом решение о возврате должно быть принято налоговым органом в течение 10-ти дней со дня получения соответствующего заявления.

О принятом решении налоговый орган обязан сообщить налогоплательщику — физическому лицу в течение 5-ти дней со дня принятия заявления.

Если денежные средства не возвращены в установленный срок, то физическое лицо имеет право на начисление процентов на невозвращенную сумму за каждый день просрочки.

Процентная ставка принимается равной ставке рефинансирования Банка России, действовавшей в дни нарушения срока возврата ( п. 8 ст. 45.1 НК РФ).

Карточка должника. Судебное производство.

Содержание:

1. Справочная информация

2. Карточка должника

2.1. Общая информация

2.1.1 Главная

2.1.2. Данные по жильцам и реквизитам организации

2.1.3. Собственники

2.2. Документооборот

2.3. Финансовые данные

2.4. Справочник суда и судебных дел

2.5. История изменений1. Справочная информация

Модуль судебного производства предназначен для автоматических расчётов задолженности, пени, пошлины, работой с Росреестром, обогащения данных и других видов поиска данных по должнику, формирования и направления заявления в электронном виде по вынесению судебных приказов и исковых заявлений, ходатайств, жалоб и других видов документов в мировые, районные, арбитражные суды по всей России, получения статусов по судебному делопроизводству, получения в электронном виде через ГосПочту судебных приказов, исполнительных листов, определений о возвратах и отменах.

2. Карточка должника

Карточка должника состоит из следующих разделов (Рис. 1):

2.1. Общая информация

2.2. Документооборот

2.3. Финансовые данные

2.4. Справочник суда и судебных дел

2.5. История изменений

2.1. Общая информация

Раздел состоит из следующих подразделов (Рис.2):

2.1.1. Главная

2.1.2. Список жильцов

2.1.3. Собственники

2.1.1. Главная

Раздел «Главная» содержит в себе данные по физическим и юридическим лицам:

— ЛС / Договор – обязательный идентификатор, закрепленный за должником (Рис. 3) (Рис. 3.1).

— ФИО / Наименование – фамилия, имя, отчество должника для физических лиц и сокращенное наименование организации для юридических лиц.

Физическое лицо:

— Адрес \ Адрес юридический – адрес объекта недвижимости должника для физических лиц и юридический адрес для юридических лиц. Адрес проходит автоматическую стандартизацию и подтверждение со стороны собственного сервиса стандартизатора (по стандартам ФИАС и ГАР) по которому получаем подсудность по мировым и районным судам, их реквизиты для формирования и оплаты пошлины, кадастровый номер. Стандартизированный адрес получает зеленную иконку « i «(Рис. 4.).

Физическое лицо:

Юридическое лицо не предусматривает зеленую иконку (Рис. 4.1):

В случае неполучения или неподтверждения данных по адресу, подсудностям, кадастровому номеру, данные не стандартизированы или не подтверждены со стороны сервиса стандартизации, будет проставлена красная иконка « i » с отсутствием подтверждения со стороны сервиса стандартизатора (Рис. 5.).

Не подтвержден кадастровый номер (Рис. 5.1.).

При отсутствии подтвержденного адреса, подсудности, кадастрового номера, необходимо направить запрос на электронную почту help@urrobot.net для проверки и ручного подтверждения со стороны технической поддержки.

— Адрес регистрации \ Адрес фактический – при наличии адреса регистрации по физическому лицу происходит его стандартизация и получение подсудностей и кадастрового номера. Если подсудность по адресу регистрации отличается от адреса объекта, система при подаче в суд будет формировать и направлять ЗВСП в суд в электронном виде по другой подсудности адреса регистрации. Для юридического лица указывается адрес фактического местонахождения для отправки претензий или других документов.

— E-mail – адрес электронной почты должника для направления электронных уведомлений (Рис. 6).

— Номера телефонов – контактные данные должника для отправка голосовых, SMS-уведомлений, отправка уведомлений в мессенджеры и социальные сети (Рис. 6).

— Социальные сети – система по мобильному номеру телефона должника проверяет какие мессенджеры и социальные сети привязаны к номеру телефона, запрашивает данные и проставляет иконки мессенджеров (Whatsapp, Viber) и социальных сетей (VK, OK), в которых зарегистрирован мобильный номер телефона. После чего можно направлять уведомления должнику в мессенджеры и социальные сети (Рис. 7).

В правом верхнем углу присутствует кнопка «Обновить данные» для обогащения и обновления данных по должнику (Рис. 7.1).

Существуют следующие методы поиска (Рис. 8):

Поиск и обработка данных осуществляется согласно 152-ФЗ по государственным открытым сайтам в сети интернет (ФССП, ФНС, ГИБДД и другие ресурсы). Происходит поиск и сопоставление данных из нескольких источников и объединение полученных данных в единый массив данных должника. Запросив по разным методам данные можно получить следующий набор данных: ФИО, дата и место рождения, серия и номер паспорта, ИНН, СНИЛС, номер телефона, государственный регистрационный номер авто.— Получить или проверить ИНН/проверить действительность паспорта (бесплатно) – данный запрос полностью бесплатный для поиска данных по физическому и юридическому лицу;

— ФИО и дата рождения – осуществляется запрос, обязательно наличие ФИО и даты рождения. Если даты рождения не будет, то запрос не запуститься по данному должнику. Средний процент нахождения данных по должнику в процессе поиска может доходить до 64%.

— ИНН – средний процент нахождения данных по должнику в процессе поиска может доходить до 82%.

— СНИЛС — средний процент нахождения данных по должнику в процессе поиска может доходить до 76%.

— Паспорт — средний процент нахождения данных по должнику в процессе поиска может доходить до 85%.

— Телефон — средний процент нахождения данных по должнику в процессе поиска может доходить до 67%.

— Адрес — средний процент нахождения данных по должнику в процессе поиска может доходить до 40%.

— ГРЗ — средний процент нахождения данных по должнику в процессе поиска может доходить до 75%.По окончанию выбора метода поиска необходимо нажать кнопку «Подтвердить» (Рис. 8.1) или «Х» в случае закрытия окна. После подтверждения действия появится системное сообщение «Данные успешно обновлены» (Рис. 8.2).

В левом нижнем углу присутствует кнопка «Карандаш» для редактирования карточки раздела «Главная» (Рис. 9). При нажатии откроется редактор, в котором можно изменить информацию следующих полей:

— Адрес регистрации – в поле указывается или изменяется адрес регистрации должника (Рис. 9).

После изменения адреса регистрации система направляет его на стандартизацию.

— E-mail – в поле указывается или изменяется адрес электронной почты должника (Рис. 9).

— Номера телефонов – редактируются или изменяются контекстные данные телефона. При нажатии на кнопку «+» можно добавить дополнительный номер телефона. Справа от номера присутствует кнопка «Х» для удаления (Рис. 9).

— Валидность номера — указывается валидность номера (Неизвестно, Актуальный, Неактуальный). При использовании роботизированного обзвона система автоматически проставит статус по актуальности телефона (Рис. 9.1).

— Социальные сети – редактируются ссылки на социальные сети должника (Whatsapp, Viber, VK, OK), в поле ссылка на профиль указывается URL-ссылка профиля должника в социальных сетях. (например, https://ok.ru/user). При нажатии на кнопку «+» можно добавить дополнительную социальную сеть должника. Справа от социальной сети присутствует кнопка «Х» для удаления социальной сети должника в карточке (Рис. 9).

Для сохранения изменённых данных необходимо нажать кнопку «Сохранить» или «Отмена» для отмены (Рис. 9.1). Если данные не сохранены, при нажатии в любое место окна появится окно с предупреждением, что данные были изменены. Необходимо нажать на кнопку «Сбросить», если необходимо сбросить все заполненные данные или «Отмена», чтобы вернуться в окно редактирования и внесения изменений (Рис. 9.2).

2.1.2. Список жильцов и реквизиты организации

Раздел состоит из двух подразделов «Список жильцов» и «Реквизиты организации».2.1.2.1. Список жильцов (совместно проживающих) – раздел содержит следующие данные должника(ов) и лиц, совместно проживающих: (Рис. 10)

— ФИО

— Дата рождения

— на наследственные дела в нотариате с выводом номера наследственного дела (№98/2022, дата смерти 08.06.2022, ФИО нотариуса, участвующего в наследовании имущественных прав). При наличии ФИО и даты рождения должника (Рис 10.1).

— Место рождения

— Гражданство – проставляется на основе серии и номера паспорта.

— Серия и номер паспорта — осуществляется ежедневная проверка в МВД на действительность или недействительность паспорта.

Паспорт на проверке (Рис. 10.2):

Паспорт не подтвержден (Рис. 10.3):

Паспорт подтвержден (Рис. 10.4):

— ИНН – если проверка не завершена, выводит иконку «ИНН на проверке» . Проверка осуществляется один раз в 2 дня проверка с запросом:

— на подтверждение ИНН с выводом иконки в виде зеленой галочки или не подтверждён в виде красного крестика ;

— на действительность или недействительность ИНН в ФНС;

ИНН на проверке (Рис. 10.5):

ИНН не подтвержден (Рис. 10.6):

ИНН подтвержден (Рис. 10.7):

— на дисквалификацию должника в ФНС – выводится информация с периодом (пример: с 14.10.2022 до 13.10.2023) по который невозможно регистрировать ИП, организацию, менять должность генерального директора или покупать долю учредителя в организации Рис. 10.7.

— на наличие самозанятого в ФНС – выводится иконка в виде самозанятого (Рис. 10.9);

— на учредителя или генерального директора в ФНС – если ФИО отсутствует, то при запросе происходит обновление ФИО должника (Рис. 10.10);

— на банкротство в КадАрбитр и ЕФРСБ с выводом иконки является должник банкротом или нет . Если должник является банкротом выводится информация из КадАрбитр по номеру судебного дела и даты подачи заявления о признании должника банкротом или даты признания банкротом. Запрос в ЕФРСБ делается для получения данных о процессе банкротства должника и данных по арбитражному управляющему. Если данных по должнику нет, то ФИО, дата и место рождение, адрес регистрации обогащаются.

Должник является банкротом (Рис. 10.11):

Должник не является банкротом (Рис. 10.12):

— СНИЛС – осуществляется проверка действительности или недействительности номера СНИЛС с запросом в ПФР.

СНИЛС подтвержден (Рис.10.13):

СНИЛС не подтвержден (Рис. 10.14):

— Дата выдачи паспорта (Рис. 10.15).

— Кем выдан паспорт – подразделение, выдавшее паспорт (Рис. 10.16).

— Место жительства \ Регистрации – адрес регистрации должника. Получение всех данных, аналогично адресу регистрации на «Главная», включая подсудности по мировым и районным судам.

Адрес подтвержден (Рис. 10.17):

Адрес не подтвержден (Рис. 10.18):

Адрес подтвержден частично (Рис. 10.19):

— Регистрация – временная или постоянная регистрация.

— Дата регистрации по объекту.

— Родственные отношения – указываются родственные отношения должников (сын, дочь, отец, мать и т.д.).

— Пол – автоматическое определение мужского и женского рода должника по его ФИО.

В списке жильцов в карточке должника возможны следующие действия:

— Ручное редактирование должника. С правой стороны окна в строке должника нажимаем иконку «Карандаш» для редактирования данных. При нажатии на иконку «Карандаш» поля станут доступны для редактирования. Для сохранения внесенных данных по должнику, нажимаем кнопку «Сохранить» или «Отмена» для отмены внесенных изменений (Рис 10.20).— Удаление должника. С правой стороны окна в строке должника нажимаем иконку «Х» для удаления должника из карточки должника. При нажатии на иконку «Х» должник удалится (Рис. 10.21).

Для сохранения внесенных данных по должнику, нажимаем кнопку «Сохранить» или «Отмена» для отмены внесенных изменений (Рис. 10.22).

— Добавления вручную должника. С правой стороны окна внизу нажимаем иконку «+» для добавления нового должника (Рис. 10.23).

Для сохранения внесенных данных по должнику, нажимаем кнопку «Сохранить» или «Отмена» для отмены внесенных изменений (Рис. 10.24).

2.1.2.2. Реквизиты организации – система автоматически запрашивает все данные по юридическому лицу. Для получения данных необходим ИНН или ОГРН юридического лица. Система делает запрос в ФНС на получение данных по юридическому лицу и заполняет следующие поля в карточке должника (Рис.11):

— Полное наименование организации

— ОГРН

— ИНН

— КПП

— Дата регистрации

— ФИО Генерального директораСуществуют следующие методы поиска (Рис. 11.1):

Поиск и обработка данных осуществляется согласно 152-ФЗ по государственным открытым сайтам в сети интернет (ФССП, ФНС, ГИБДД и другие ресурсы). Происходит поиск и сопоставление данных из нескольких источников и объединение полученных данных в единый массив данных должника. Запросив по разным методам данные можно получить следующий набор данных: ФИО, дата и место рождения, серия и номер паспорта, ИНН, СНИЛС, номер телефона, государственный регистрационный номер авто.— Получить или проверить ИНН/проверить действительность паспорта (бесплатно) – данный запрос полностью бесплатный для поиска данных по физическому и юридическому лицу;

— ФИО и дата рождения – осуществляется запрос, обязательно наличие ФИО и дата рождения. Если даты рождения не будет, то запрос не запуститься по данному должнику. Средний процент нахождения данных по должнику в процессе поиска может доходить до 64%.

— ИНН – средний процент нахождения данных по должнику в процессе поиска может доходить до 82%.

— СНИЛС — средний процент нахождения данных по должнику в процессе поиска может доходить до 76%.

— Паспорт — средний процент нахождения данных по должнику в процессе поиска может доходить до 85%.

— Телефон — средний процент нахождения данных по должнику в процессе поиска может доходить до 67%.

— Адрес — средний процент нахождения данных по должнику в процессе поиска может доходить до 40%.

— ГРЗ — средний процент нахождения данных по должнику в процессе поиска может доходить до 75%.По окончанию выбора метода поиска необходимо нажать кнопку «Подтвердить» (Рис. 12.2) или «Х» в случае закрытия окна. После подтверждения действия появится системное сообщение «Успешно обновлено» (Рис. 11.3).

2.1.3. Собственники

Раздел «Собственники» отвечает за данные по собственникам объекта недвижимости должника. В разделе доступна работа со следующим набором данных (Рис. 12):

— Кадастровый номер — осуществляется запрос в Росреестр по адресу должника.

— Дата запроса – когда был запрос на получение выписки из ЕГРН.

— Дата последнего запроса — когда был осуществлен последний запрос выписки из ЕГРН.

— Площадь – получаем размер площади в м2 по объекту недвижимости.Данные по собственникам объекта недвижимости состоят из следующих сведений:

— Сведения о характеристиках объекта недвижимости.

При получении выписки из ЕГРН, система распознает все данные из выписки. ФИО собственника автоматически добавляется в карточку «Список жильцов» после получения данных из выписки ЕГРН о характеристиках (до 01.03.2023). В редакции от 01.03.2023г. Росреестр больше не отдает ФИО собственников по физическим лицам, вместо ФИО приходит «Физическое лицо».

Если ФИО из карточки «Список жильцов» совпадает с ФИО собственника, то система автоматически подставляет все данные (дату и место рождения, серия и номер паспорта, ИНН и т.д.), которые есть по этому ФИО в карточке «Собственники».Сведения по собственникам (Рис. 12.1):

— Собственник – ФИО собственника

— Дата рождения

— Место рождения

— Серия и № паспорта

— Дата выдачи

— Кем выдан

— ИНН

— Вид зарегистрированного права – выводит тип владения собственностью:

— долевая собственность

— собственность

— совместная собственность

— Доля в праве – выводит только дольщиков процент владения собственностью на основе доли праве. Данные выводятся в виде дробных чисел (1/2, 2/3/, 1/10 и т.п.).

— Дата регистрации права – выводится дата, когда была зарегистрирована собственность или внесены изменения в праве владения.

— № регистрации права – внутренний номер регистрации права владения собственностью зарегистрированной в Росреестре.

Вид зарегистрированного права Долевая собственность (Рис. 12.2):Вид зарегистрированного права Совместная собственность (Рис. 12.3):

Вид зарегистрированного права Собственность (Рис. 12.4):

— Сведения о переходе прав объекта недвижимости.

При получении выписки из ЕГРН о переходе прав, система распознает все данные по периодам владения объектом недвижимости из выписки. ФИО собственника автоматически добавляется в карточку «Список жильцов» после получения данных из выписки ЕГРН о переходе прав (до 01.03.2023). В редакции от 01.03.2023г. Росреестр больше не отдает ФИО собственников по физическим лицам, вместо ФИО приходит «Физическое лицо».

Сведения по собственникам:

— Собственник – ФИО собственника

— Дата рождения

— Место рождения

— Серия и № паспорта

— Дата выдачи

— Кем выдан

— ИНН

— Вид зарегистрированного права – выводит тип владения собственностью:

— долевая собственность

— собственность

— совместная собственность

— Доля в праве – выводит только дольщиков, процент владения собственностью на основе доли праве. Данные выводятся в виде дробных чисел (1/2, 2/3/, 1/10 и т.п.).

— Дата регистрации права – выводится дата, когда была зарегистрирована собственность или внесены изменения в праве владения.

— № регистрации права – внутренний номер регистрации права владения собственностью зарегистрированной в Росреестре.

Вид зарегистрированного права Долевая собственность (Рис. 12.5): Рис. 12.5.

Рис. 12.5.Вид зарегистрированного права Совместная собственность (Рис. 12.6):

Вид зарегистрированного права Собственность (Рис. 12.7):

Для ручного добавления или обновления кадастрового номера в правом верхнем углу есть кнопки (Рис. 12.8):

— Обновить кадастровый номер — при нажатии на кнопку открывается окно, в поле для ввода «Введите кадастровый номер», необходимо вести кадастровый номер для обновления (Рис. 12.9). После обновления можно заказать или перезаказать выписку из ЕГРН о характеристиках и о переходе прав объекта недвижимости. По окончанию ввода необходимо нажать «Подтвердить» или «Отменить» в случае отмены ввода. После подтверждения ввода кадастрового номера появится системное сообщение «Кадастровый номер обновлен» (Рис. 12.10).

— Обновить данные — при нажатии на кнопку открывается окно «Поиск данных по должнику», в поле для выбора «Метод и уровень глубины поиска», необходимо выбрать по какому параметру будет происходить обогащение данных.

Дополнительные настройки для поиска:— Поиск данных должник + житель – выбираем, когда необходимо осуществить поиск по должнику, находящемуся в разделе «Главная» и всеми жителями (совместно проживающими).

— Перезапросить для уже обогащенных должников – в случае если ранее данные были обогащены и необходимо сделать повторное обогащение для актуализации данных на текущий момент.Существуют следующие методы поиска (Рис. 13):

Поиск и обработка данных осуществляется согласно 152-ФЗ по государственным открытым сайтам в сети интернет (ФССП, ФНС, ГИБДД и другие ресурсы). Происходит поиск и сопоставление данных из нескольких источников и объединение полученных данных в единый массив данных должника. Запросив по разным методам данные можно получить следующий набор данных: ФИО, дата и место рождения, серия и номер паспорта, ИНН, СНИЛС, номер телефона, государственный регистрационный номер авто.— Получить или проверить ИНН/проверить действительность паспорта (бесплатно) – данный запрос полностью бесплатный для поиска данных по физическому и юридическому лицу;

— ФИО и дата рождения – осуществляется запрос, обязательное наличие ФИО и дата рождения. Если даты рождения не будет, то запрос не запуститься по данному должнику. Средний процент нахождения данных по должнику в процессе поиска может доходить до 64%.

— ИНН – средний процент нахождения данных по должнику в процессе поиска может доходить до 82%.

— СНИЛС — средний процент нахождения данных по должнику в процессе поиска может доходить до 76%.

— Паспорт — средний процент нахождения данных по должнику в процессе поиска может доходить до 85%.

— Телефон — средний процент нахождения данных по должнику в процессе поиска может доходить до 67%.

— Адрес — средний процент нахождения данных по должнику в процессе поиска может доходить до 40%.

— ГРЗ — средний процент нахождения данных по должнику в процессе поиска может доходить до 75%.По окончанию выбора метода поиска необходимо нажать кнопку «Подтвердить» (Рис. 13.1) или «Х» в случае закрытия окна. После подтверждения действия появится системное сообщение «Успешно обновлено» (Рис 13.2).

2.2. Документооборот

Данный раздел содержит все загружаемые и сформированные документы по должнику.

В каждом типе документов при наведении на документ с правой стороны присутствуют 3 иконки:

— Просмотр документа, иконка в виде «глаза» — открывается для просмотра сформированный документ в новом окне браузера (Рис. 14);

— Скачивание документа, иконка в виде «стрелка вниз» — при нажатии происходит скачивание файла на компьютер (Рис. 14);

— Удаление документа, иконка в виде «корзины» — при нажатии на иконку появляется окно предупреждения «Вы действительно хотите удалить этот документ?» (Рис. 14), кнопка «Подтвердить» или «Отменить» (Рис. 14.1).

В разделе содержаться следующие типы документов (Рис. 14. 2):

— Общий – содержит только те документы, которые формируются или сформированы по должнику. Данный подраздел содержит следующие поля (Рис. 15.):

— № документа – порядковый номер документа в системе;

— Документ – наименование сформированного файла;

— Дата формирования документа — дата и время формирования документа;

— Статус – указывается системный статус формирования документа.— Документы жилищного учета – содержит документы с данными по жилищному и регистрационному учету граждан: ВДК, ЕЖД, ФЛС и другие виды выписок. Данный подраздел содержит следующие поля (Рис. 16):

— № документа – порядковый номер документа в системе;

— Документ – наименование загруженного файла;

— Дата загрузки документа — дата и время загрузки документа;Загрузка документов происходит двумя способами:

— автоматическая массовая загрузка происходит через меню «Обмен данными» — «Загрузка данных» — «Документ жилищного учета» (Рис 16.1). При загрузке данным способом нейронная сеть распознает и извлекает данные из загруженного документа и раскладывает в карточке «Список жильцов» извлеченные данные.

После загрузки система выдает отчет, в котором указывает какие ВДК, ЕЖД, ФЛС были загружены, какие нет с указанием причины по которой не загрузились (Рис. 16.2).

— полуавтоматическая загрузка – загружаем документ в карточку должника (Рис. 16.1), после чего закрываем карточку должника и переходим на общий экран с должниками. В панели быстрых кнопок, находим кнопку «Распознать загруженные документы» , выбираем должника, которому загрузили документ жилищного учета из списка, нажимаем на кнопку. Выбираем тип документа «Документы жилищного учета». Далее система автоматически распознает и добавит всех жителей из документа в карточку должника (Рис .16. 3).

— ручная загрузка — единичная загрузка находится в правом верхнем углу. нажимаем на кнопку «Загрузить документы» (Рис. 16.4). При нажатии выбираем документ на вашем компьютере. Загруженный документ отобразится в списке документов.

— Выписка из ЕГРН — содержит документы с данными о характеристиках недвижимого имущества должника. Данный подраздел содержит следующие поля (Рис. 17):

— № документа – порядковый номер документа в системе;

— Документ – наименование загруженного файла;

— Дата запроса — дата и время загрузки документа;

— Статус – системный статус Росреестра;

— История статусов – когда запрос по выписке из ЕГРН создан и когда завершен.Выписка ЕГРН о переходе прав — содержит документы с данными о переходе с указанием периодов владения недвижимым имуществом. Данный подраздел содержит следующие поля (Рис. 18):

— № документа – порядковый номер документа в системе;

— Документ – наименование загруженного файла;

— Дата запроса — дата и время загрузки документа;

— Статус – системный статус Росреестра;

— История статусов – когда запрос по выписке из ЕГРН создан и когда завершен.— ПП об оплате госпошлины – содержит документы платежных поручений, по которым были оплачены пошлины для подачи в суд. Система учитывает загрузку по собственникам и дольщикам. По каждому дольщику подгружается платежное поручение. Данный подраздел содержит следующие поля (Рис. 19):

— № документа – порядковый номер документа в системе;

— Статус – оплаты пошлины;

— Номер оплаты – порядковый номер в платежном поручении;

— Дата оплаты – дата оплаты пошлины в платежном поручении;

— Документ – наименование загруженного файла;

— ФИО – если в назначении платежа указывалось ФИО должника, то система подгрузит данные с указанием ФИО;Загрузка документов происходит двумя способами:

— автоматическая массовая загрузка происходит через меню «Обмен данными» — «Загрузка данных» — «Платежное поручение» (Рис. 19.1).При загрузке данным способом нейронная сеть распознает и извлекает данные из загруженного документа и загружает в подраздел извлеченные данные. При загрузке через нейронную сеть система сопоставляет данные по должнику, у которого статус «Пошлина ожидает оплаты» и сравнивает с ФИО, реквизитами оплаты, суммой пошлины, реестр которой был сформирован системой для оплаты бухгалтерией. Если данные совпадают, происходит загрузка в карточку должника. Система указывает по какому дольщику была оплачена пошлина. Данный выбор необходим, чтобы система понимала к какому должнику относится платежное поручение, если подача происходит по дольщикам.

После загрузки система выдает отчет, в котором указывает какие платежные поручения были загружены, какие нет с указанием причины по которой ПП не загрузилось (Рис. 19.2).