Расход доход по налогу на прибыль определяется как сумма

IV. Учет налога на прибыль

20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Для целей Положения под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период. Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль. При этом отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток). Практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей приведен в приложении к Положению.

(в ред. Приказа Минфина России от 20.11.2018 N 236н)

(см. текст в предыдущей редакции)

Абзацы четвертый — пятый исключены. — Приказ Минфина России от 11.02.2008 N 23н.

(см. текст в предыдущей редакции)

21. Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах.

(п. 21 в ред. Приказа Минфина России от 20.11.2018 N 236н)

(см. текст в предыдущей редакции)

22. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

на основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

(в ред. Приказа Минфина России от 20.11.2018 N 236н)

(см. текст в предыдущей редакции)

на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

Текущий налог на прибыль участниками (включая ответственного участника) консолидированной группы налогоплательщиков формируется на отдельном счете по учету расчетов с участниками консолидированной группы налогоплательщиков. На этом счете отражается в бухгалтерском учете ответственного участника консолидированной группы налогоплательщиков сумма налога на прибыль по консолидированной группе налогоплательщиков в целом, подлежащая уплате ответственным участником консолидированной группы налогоплательщиков в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством Российской Федерации о налогах и сборах.

Разбор практического примера из ПБУ 18 (версия 2020)

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

А не хватает много чего.

Для расчета традиционным (затратным) методом здесь не хватает данных о структуре доходов и расходов, а также о том, в каком порядке эти доходы и расходы принимаются для целей налогового учета.

А для полного понимания балансового метода в условии не хватает информации о структуре активов и обязательств, а также об и их абсолютной величине.

Нет, я не спорю, что именно для расчета данных хватает (ведь сам расчет даже приведен в ПБУ 18). Но, согласитесь, не понятно же ничего!

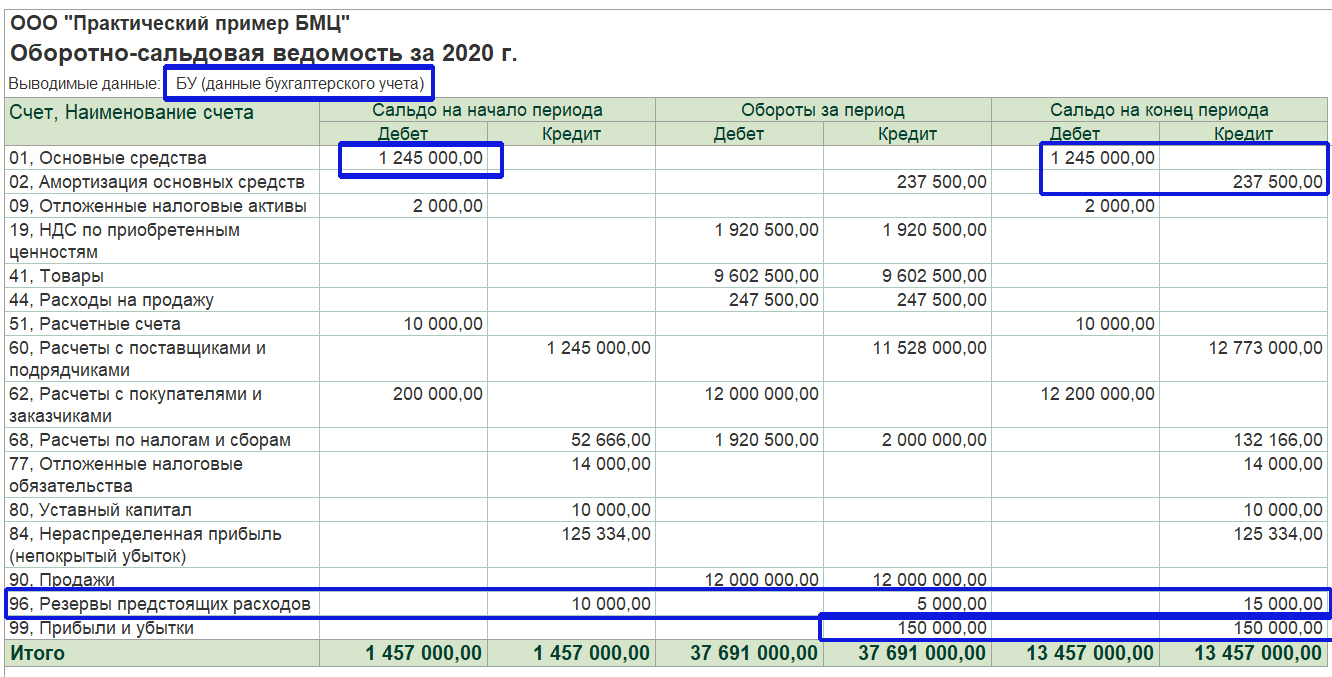

Поэтому для того, чтобы можно было изучить в деталях оба метода: балансовый и затратный, я дополнила условие задачи данными о выручке, структуре затрат, размере активов и обязательств и внесла эти показатели в программу 1С, чтобы посмотреть на это в формате привычных нам оборотно-сальдовых ведомостей.

1) выручка без НДС в бухгалтерском и налоговом учете — 10 000 000,

2) активы, стоимость которых отличается в бухгалтерском и налоговом учете — это основные средства, стоимость на начало периода в БУ — 1 245 000,

3) обязательства, бухгалтерская и налоговая оценка которых отличается — это резервы предстоящих расходов, стоимость на начало периода в БУ — 10 000.

Теоретически, если рассматривать эти дополнительные данные в качестве трёх переменных, то допустимо бесконечное множество других вариантов дополнительных условий, при которых эта задача будет иметь одинаковый ответ.

Но после установления указанных констант, все данные задачи являются взаимосвязанными и дальнейшая вариативность не возможна.

Пояснения относительно структуры основных средств, а также доходов и расходов за период будут приведены ниже, в разделах «Затратный метод» и «Балансовый метод».

А сейчас давайте ознакомимся с показателями, которые требуется рассчитать.

Следующие показатели нужны для того, чтобы связать между собой налог на прибыль, рассчитанный по данным БУ и налог на прибыль, рассчитанный по данным НУ.

Сразу привожу формулу:

Условный расход по налогу на прибыль (отрицательное значение)

или условный доход по налогу на прибыль (положительное значение)

— постоянный налоговый расход

+ постоянный налоговый доход

— отложенный налоговый актив

+ отложенное налоговое обязательство

= Текущий налог на прибыль

Расход (доход) по налогу на прибыль — это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Расход (доход) по налогу на прибыль включает в себя 2 показателя:

текущий налог на прибыль и отложенный налог.

Альтернативная формула:

Расход (доход) по налогу на прибыль это Условный расход (доход) по налогу на прибыль, скорректированный на Постоянный налоговый расход (доход).

В отчете о финансовых результатах (с 2020) Расход (доход) по налогу на прибыль отражается по строке 2410 «Налог на прибыль».

Давайте договоримся, что должны быть выполнены условия:

• Заполнен отчет о финансовых результатах

Прибыль (убыток) до налогообложения (строка 2300)

Расход по налогу на прибыль (строка 2410)

в т.ч.

текущий налог на прибыль (строка 2411)

отложенный налог на прибыль (строка 2412)

Чистая прибыль (убыток) (строка 2400)

• Все показатели отчета о финансовых результатах совпадают с бухгалтерской оборотно-сальдовой ведомостью (как минимум, это: прибыль до налогообложения, чистая прибыль, налог на прибыль к уплате)

• Нам детально понятно, откуда взялись остатки на счетах 09 и 77 , и при каких условиях эти остатки будут погашены

(а то знаете ли, бывает так: всё идет, все хорошо, но небольшая ложка дёгтя содержится в бочке с медом на счетах 09 и 77. А именно, откуда что взялось — это ТАЙНА ЗА СЕМЬЮ ПЕЧАТЯМИ: так сделала. Программа!

а у нас не спрашивайте).

В новой редакции ПБУ 18/02 приведен практический пример определения расхода по налогу на прибыль и связанных с ним показателей.

Для наглядности в примере рассчитана также величина чистой прибыли за отчетный период, причем расчет выполнен двумя способами:

путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый способ)

и

путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый способ отсрочки) .

ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору.

В связи с изменениями, внесенными в ПБУ 18/02 с 2020 года, Бухгалтерский методологический центр (БМЦ) выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль».

В рекомендации предложена принципиально новая схема бухгалтерских проводок для ПБУ 18/02: без детального учета постоянных и временных разниц и вообще без отражения на счетах бухучета постоянного налогового расхода и дохода.

И последний вопрос:

Получается, что в 2020 по ПБУ 18/02 допускаются 2 метода ведения учета:

БАЛАНСОВЫЙ и ЗАТРАТНЫЙ (он же: способ отсрочки)

Но почему тогда в программе 1С предлагается 3 способа на выбор?

С 2020 года в программе 1С: бухгалтерия появилась возможность выбора метода учета отложенных налоговых активов и обязательств.

Допускается на выбор 3 варианта:

1) Балансовый метод, основанный на рекомендации БМЦ Р-102/2019 (при использовании данного метода изменяется формат бухгалтерских проводок)

2) Балансовый метод с отражением постоянных и временных разниц (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, а для целей налогового учета активов и обязательств применяется балансовый метод)

3) Затратный метод или метод отсрочки (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, для целей налогового учета активов и обязательств применяется затратный метод)

[Это дополненные данные из практического примера ПБУ 18. Казалось бы, ничего общего, только прибыль совпадает. Но после окончательного разбора этой задачи разными способами, вы сможете убедиться, что всё-таки это одна и та же задача.]

СОКРАЩЕНИЯ:

БУ — бухгалтерский учет, НУ — налоговый учет, ОС — основное средство

Все показатели приведены без НДС

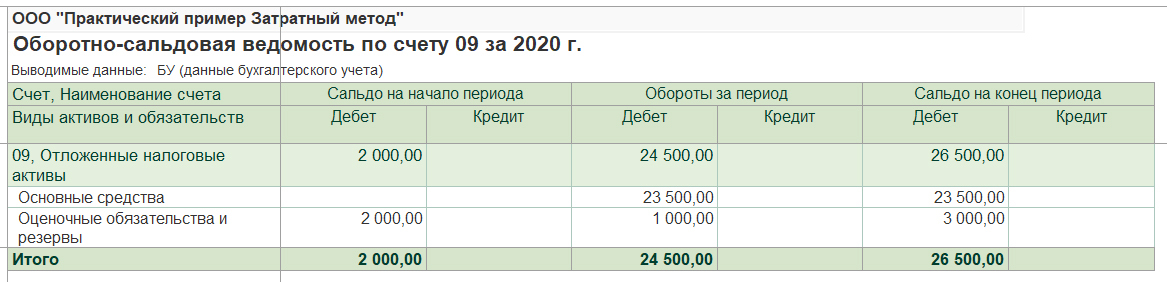

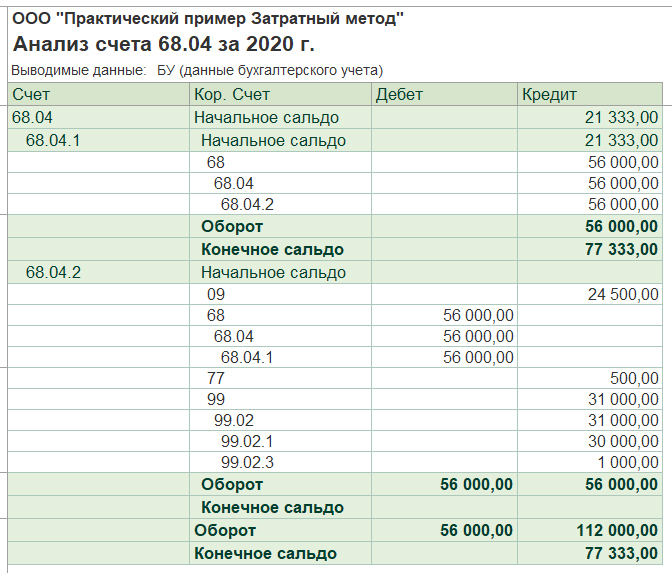

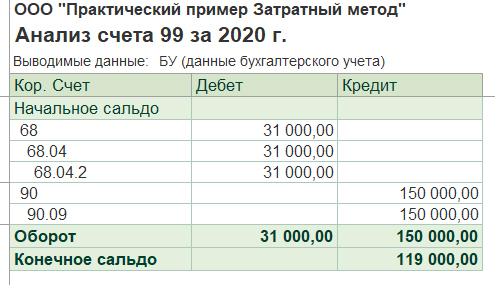

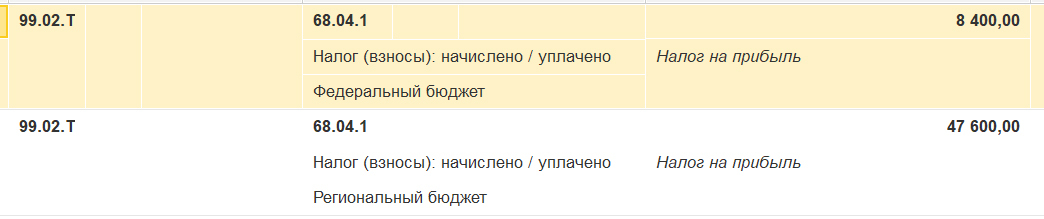

Вариант расчета 1.

Текущий налог на прибыль + Отложенный налог

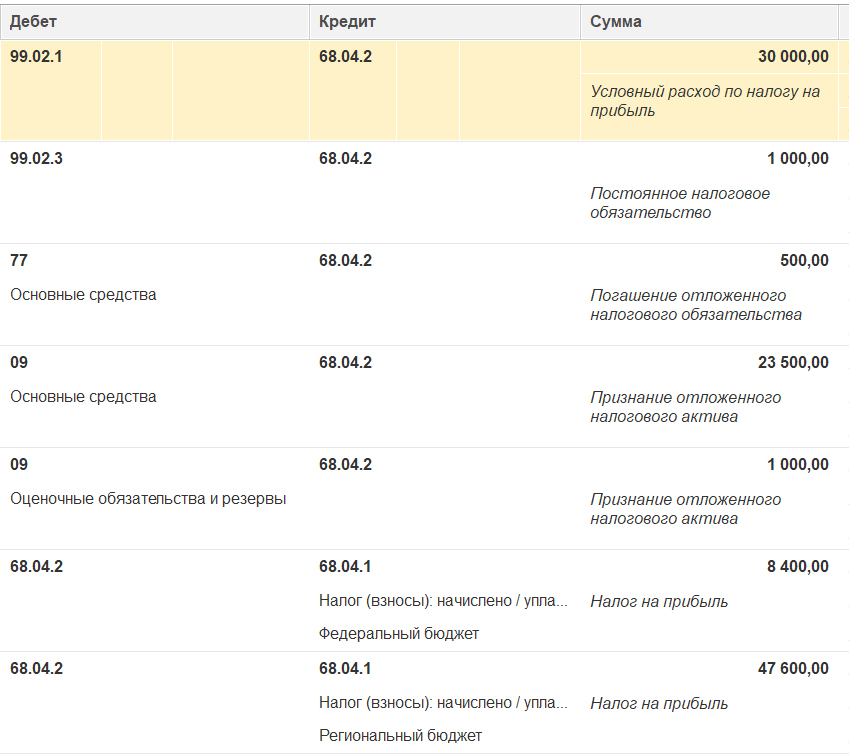

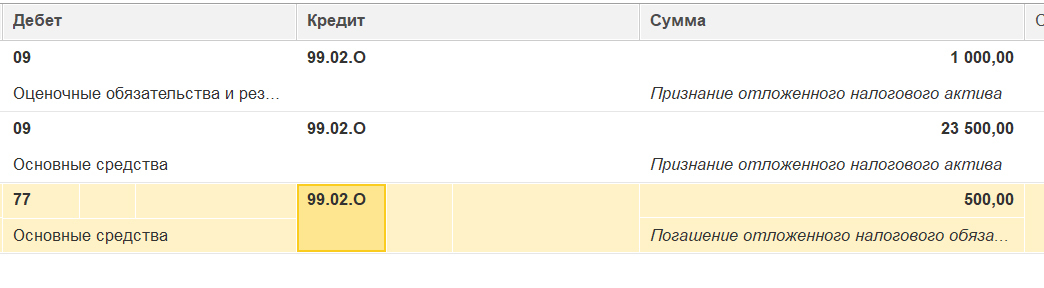

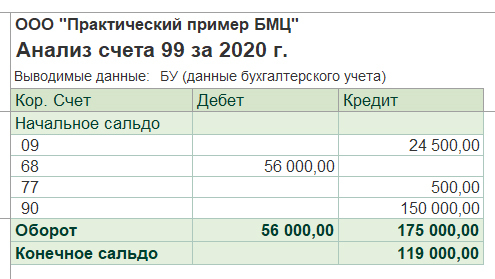

8 400 + 47 600 + (500) + (23 500) + (1 000) = (31 000)

Примечание: наверняка возникнут сложности относительно того, с каким знаком брать отложенный налог.

Алгоритм такой: оборот по кредиту 09/77 минус оборот по дебету 09/77, какой знак получился, такой и ставим.

Перепроверить значение можно при сопоставлении остатка по счету 99 и чистой прибыли в отчете о финансовых результатах.

Вариант расчета 2.

Условный расход (доход) по налогу на прибыль + Постоянный налоговый расход — Постоянный налоговый доход

(30 000) + (1000) = (31 000)

Данный метод расчета по ПБУ 18 предполагает, что налоговый учет ведется параллельно бухгалтерскому и в полном объеме.

Нам требуется сравнить следующие показатели ОСВ в БУ и НУ:

— суммарная стоимость активов и обязательств на начало и конец периода;

— налоговая база по налогу на прибыль в БУ и НУ.

По результатам сравнения выведем сумму отложенного налога, и этого показателя будет достаточно, чтобы сформировать проводки по ОНА/ОНО и отчет о финансовых результатах.

Рассчитывать постоянный налоговый расход (доход) при балансовой методике нет необходимости.

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

НАЛОГООБЛАГАЕМЫЕ разницы приводят к увеличению налога на прибыль в последующих периодах*,

ВЫЧИТАЕМЫЕ разницы приводят к уменьшению налога на прибыль в последующих периодах*.

*Имеется в виду налог на прибыль по декларации относительно налога, рассчитанного по данным бухгалтерского учета.

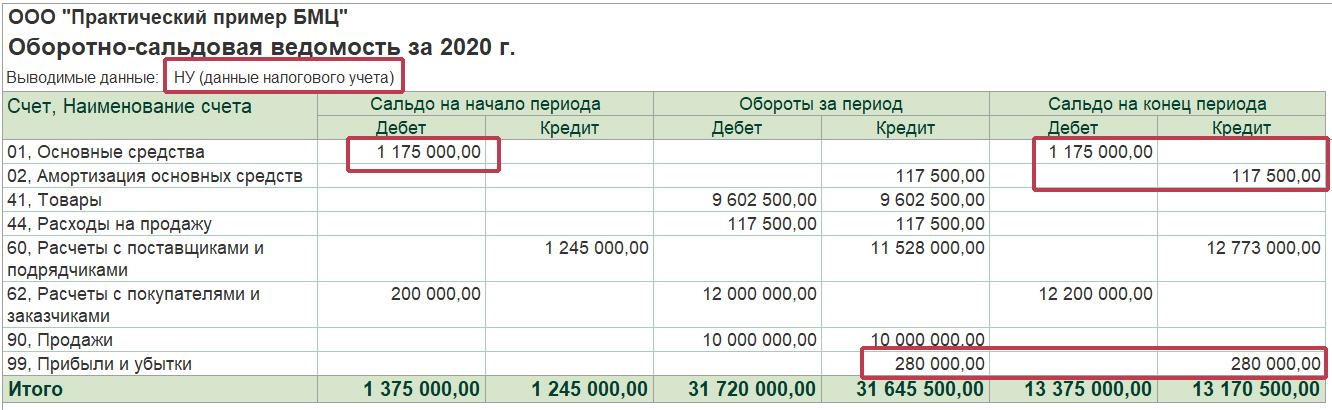

Стоимость основных средств в БУ на начало периода: 1 245 000

Стоимость основных средств в НУ на начало периода: 1 175 000

РАЗНИЦА: 70 000

* в суммарную стоимость активов для анализа следует включить все статьи, стоимость по которым отклоняется в бухгалтерском и налоговом учете.

В нашем случае это только основные средства. Если бы присутствовала накопленная амортизация, то её следовало бы вычесть из стоимости ОС.

Теоретически, могло бы присутствовать отклонение по статьям «Дебиторская задолженность», «Запасы» и т.п.

Но есть статьи, которые не включаются в расчет, так как в налоговом учете не оцениваются: «Отложенные налоговые активы», «НДС по приобретенным ценностям», «Денежные средства».

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость активов в налоговом учете меньше на 70 000, значит, эту сумму в налоговом учете уже взяли на расходы, следовательно, в последующих периодах эту сумму уже не возьмем в расходы, и налог в налоговом учете увеличится относительно бухгалтерского. Это налогооблагаемая временная разница.

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость обязательств в налоговом учете меньше на 10 000, чем в бухгалтерском. Значит, эту сумму в бухгалтерском учете уже взяли на расходы, а в налоговом еще нет, следовательно, в последующих периодах эту сумму возьмем в расходы и налог в налоговом учете уменьшится относительно бухгалтерского. Это вычитаемая разница.

Можно, конечно, не впадать каждый раз в такие долгие логические рассуждения, а просто записать формулу:

Превышение стоимости активов в бухгалтерском учете — это налогооблагаемые разницы, превышение стоимости активов в налоговом — вычитаемые.

По обязательствам обратная формулировка: превышение стоимости обязательств в бухгалтерском учете — это вычитаемые разницы, превышение стоимости обязательств в налоговом — налогооблагаемые.

На начало периода

по активам: 70 000 налогооблагаемая разница,

по обязательствам: 10 000 вычитаемая разница

На конец периода

по активам: 50 000 вычитаемая разница,

по обязательствам: 15 000 вычитаемая разница

На начало периода

70 000 налогооблагаемая разница МИНУС 10 000 вычитаемая разница

= 60 000 налогооблагаемая разница

На конец периода

50 000 вычитаемая разница ПЛЮС 15 000 вычитаемая разница

= 65 000 вычитаемая разница

Вместе с налогооблагаемыми разницами в балансе отражаются ОНО (счет 77), вместе с вычитаемыми — ОНА (счет 09).

как 20% от суммы, то есть по ставке налога на прибыль.

но так как разницы у нас уже в свернутом виде до одного показателя, то и ОНА/ОНО будет рассчитано свернуто.

На начало периода

60 000 налогооблагаемая разница → ОНО (счет 77) 60000*20%=12000

На конец периода

65 000 вычитаемая разница → ОНА (счет 09) 65000*20%=13000

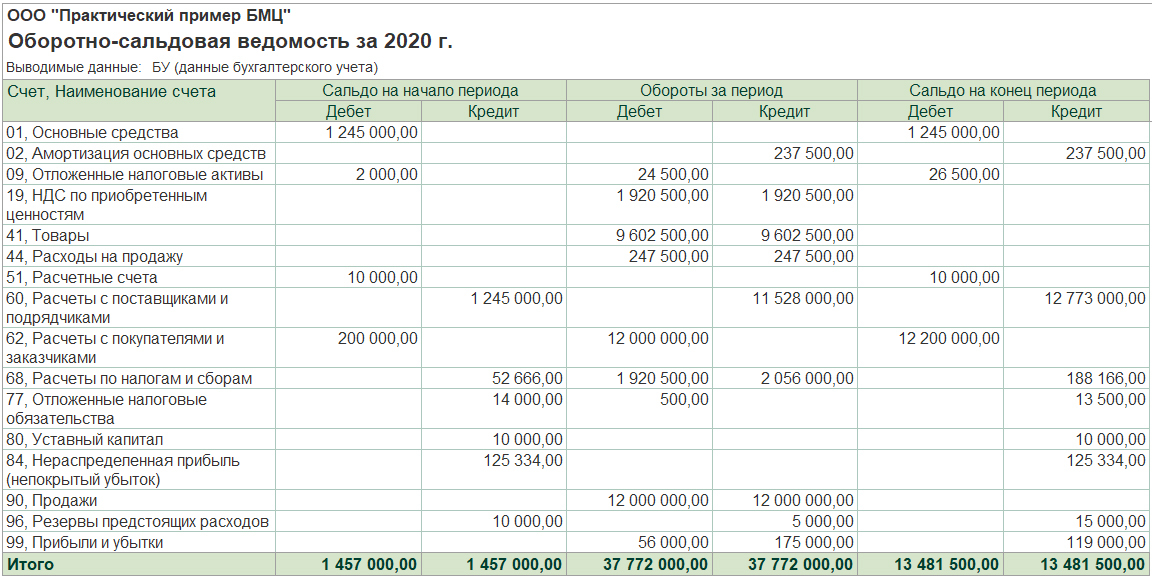

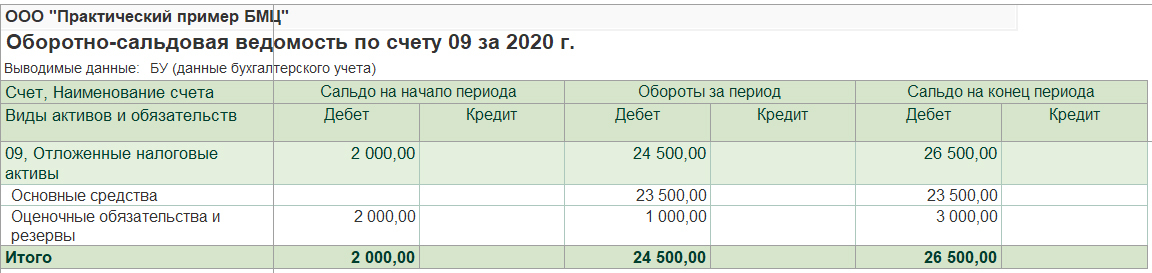

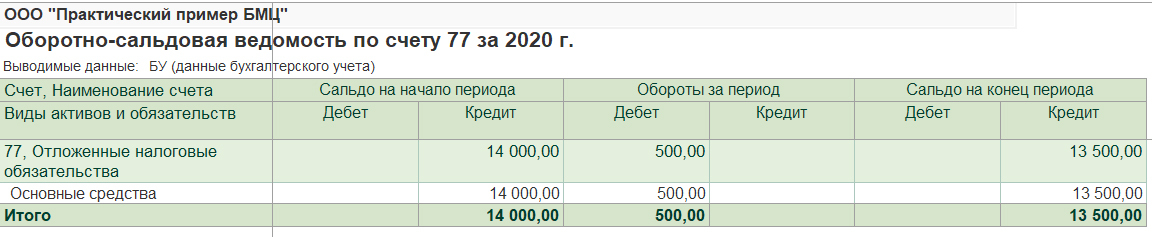

На этом этапе мы можем сверить полученную сумму на начало периода с балансом:

в балансе развернуто ОНА (счет 09) 2000, ОНО (счет 77) 14 000.

Соответственно, свернуто это будет 14000-2000=12000 ОНО (Счет 77).

Всё идет!

На конец пока проверить не можем, так как проводки еще не сделаны.

и наконец-то мы подошли к расчету финального показателя: отложенный налог.

Да нужно просто сложить ОНО(или ОНА) на начало и на конец. Как всё просто!

Но не тут-то было!

СКЛАДЫВАТЬ ИЛИ ВЫЧИТАТЬ?

И КАКОЙ ЗНАК БУДЕТ ИМЕТЬ ПОЛУЧЕННАЯ СУММА В ОТЧЕТЕ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ??

Есть 2 варианта рассуждений. Логика и зубрежка.

ЛОГИКА:

Увеличение ОНА за период всегда имеет положительное значение с точки зрения отчета о финансовых результатах, потому что в части ОНА мы начисляем налог на прибыль не за счет чистой бухгалтерской прибыли, а за счет изменения 09 счета.

Соответственно, уменьшение ОНА за период всегда имеет отрицательное значение.

И С ОНО всё ровно наоборот.

Увеличение ОНО за период всегда имеет отрицательное значение, уменьшение ОНО за период — положительное значение.

Отложенный налог на прибыль за отчетный период представляет из себя разницу между этими двумя значениями. Значит, все-таки, вычитать! Из значения на конец, значение на начало. ОНА берем всегда с плюсом, ОНО с минусом.

Вычесть из значения на конец периода значение на начало.

ОНА всегда брать с +, ОНО всегда брать с (-).

И помним, что 2 минуса дают плюс.

Вариант расчета только 1*.

Текущий налог на прибыль + Отложенный налог

* расчет по второй формуле не возможен, потому что при балансовом методе мы не рассчитываем постоянный налоговый расход (доход)

Текущий налог на прибыль (это который по данным налоговой декларации):

280 000 * 20% = 56000

В отчет о финансовых результатах значение идет в скобках (отрицательное), так как уменьшает чистую бухгалтерскую прибыль : (56 000)

А отложенный налог у нас имеет положительное значение 25 000

Таким образом, расход по налогу на прибыль:

(56 000) + 25 000 = (31 000)

Балансовый метод действительно красив и требует меньше действий, чем затратный подход.

Но кто рассчитает и подготовит показатели суммарной стоимости активов и обязательств для двух видов учета? — Ведь для этого потребуется провести огромную подготовительную работу, почти в ручном режиме.

Да и не так-то просто сопоставить данные налогового и бухгалтерского учета.

При анализе налоговой ОСВ есть две проблемы:

1) не соблюдается принцип двойной записи, итоги не равны (а это означает, что нет никакой гарантии целостности и безошибочности данных).

2) некоторые активы и обязательства просто не имеют оценки в налоговом учете: например, деньги, и не создают разниц в суммарной стоимости, а какие-то не имеют оценки из-за того, что как раз присутствует разница в оценке активов и обязательств (например, не признание в налоговом учете оценочных обязательств).

Поэтому, чтобы «легко» выдать эти 4 цифры, которые приведены в практическом примере ПБУ 18 в качестве исходного условия, требуется проделать огромную работу, сопоставимую с расчетами по затратному методу, а может, даже и бОльшую.

Второй момент, чтобы блеснуть балансовым методом, нужно уже заранее откуда-то знать прибыль и в бухгалтерском, и в налоговом учете и быть на 100% уверенными, что она рассчитана правильно.

То есть, нужен идеальный налоговый учет.

. и тогда, зная суммарное отклонение стоимости активов и обязательств на начало и конец периода, и зная бухгалтерскую и налоговую прибыль за период, мы в одно действие сможем определить.

Изменение отложенного налога за период!

Чтобы потом рассчитать расход по налогу на прибыль.

По большому счету, применяя балансовый метод, мы ищем СВЕРНУТЫЕ ДАННЫЕ.

А где они нужны? Правильно, в отчете о финансовых результатах.

Чтобы заполнить строчки.

Вот я и рекомендую балансовый метод использовать для финальной проверки данных, и в том числе и заполненного отчета о финансовых результатах.

Факт расчета балансовым методом можно оформить бухгалтерской справкой.

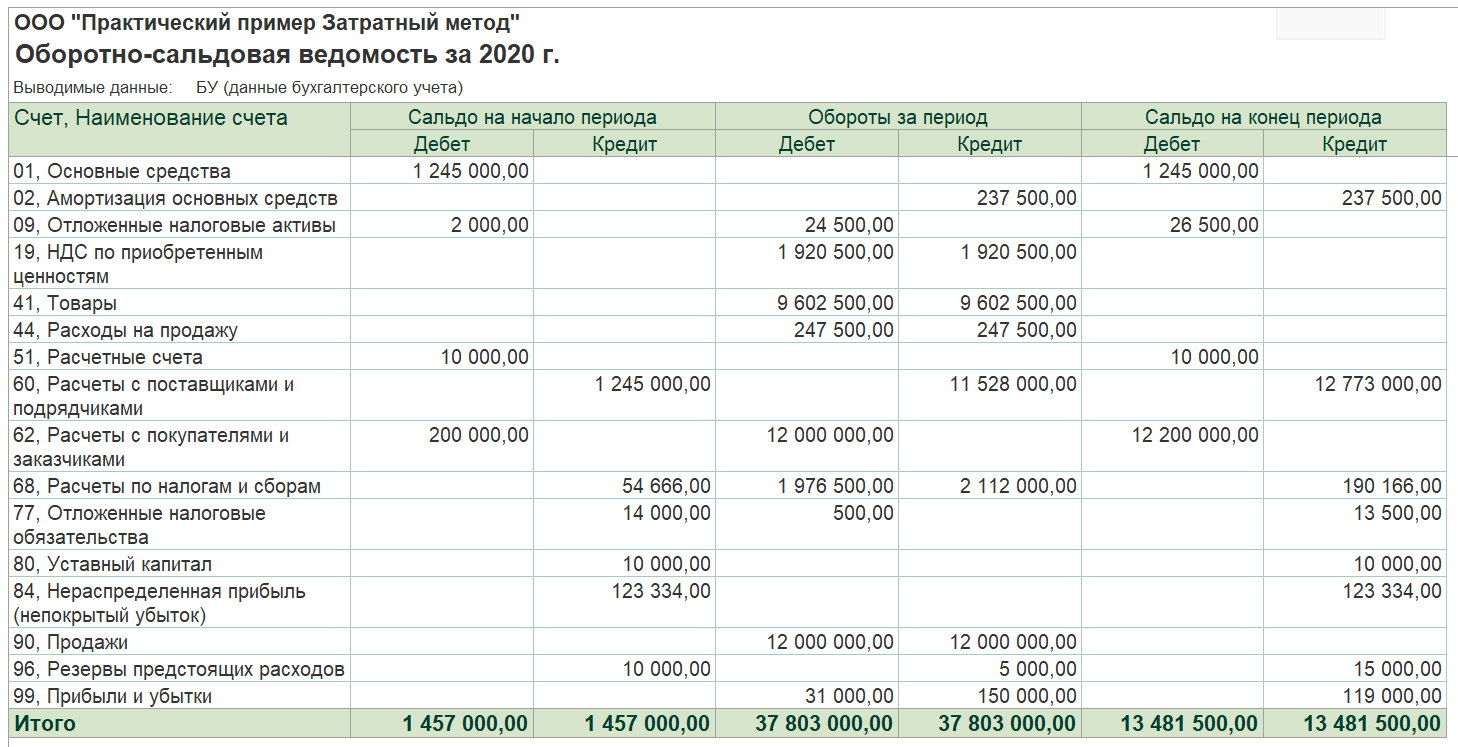

Таким образом, затратный способ или способ отсрочки будет использоваться, как основной, для расчета показателей, а балансовый способ для финальной проверки.

Особенно проверка двумя методами актуальна сейчас, в переходный период.

В частности, при решении моей задачи в 1С, я заметила, что программа, после изменения алгоритмов, периодически глючит с отложенными налоговыми активами и обязательствами.

Вот и всё, что я хотела сегодня рассказать.

Если остались вопросы или нужно видео с разбором — пишите в комментариях! Сделаю.

Поправки в ПБУ 18/02: как надо будет вести учет с 2020 года

Среди положений о бухучете есть одно, которое влияет скорее не на бухгалтерский учет, а на налоговый. Речь, конечно, идет о ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Оно, как и прочие нормативные документы по бухгалтерскому учету, довольно консервативно. Но иногда изменения просто необходимы, и вот появился Приказ Минфина России от 20.11.2018 № 236н, который внес в ПБУ 18/02 поправки.

Когда и кому применять ПБУ 18/02?

Согласно п. 2 названного приказа изменения, отраженные в нем, должны применяться с отчетности за 2020 год — то есть фактически при ведении бухгалтерского учета с 01.01.2020. Стоит заранее подготовиться к новшествам, чтобы безболезненно перейти на их применение. Кроме того, данный приказ позволяет применять обозначенные поправки досрочно, то есть уже при ведении бухучета в 2019 году.

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать организации, которые вправе применять упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

К сведению:

В силу ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие организации и организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково».

Лишены возможности вести упрощенный бухучет, а значит, обязаны следовать правилам ПБУ 18/02 (конечно, при ведении коммерческой деятельности и наличии выручки) такие экономические субъекты:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту по законодательству РФ;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» реестр НКО, выполняющих функции иностранного агента.

Согласно п. 1 ПБУ 18/02 это положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством РФ порядке плательщиками налога на прибыль (кроме кредитных организаций и государственных (муниципальных) учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством РФ о налогах и сборах.

Примечательный момент: из этого пункта исключено указание на то, что применение положения позволяет отражать в бухучете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухучете, и налога на налогооблагаемую прибыль, сформированного в бухучете и отраженного в декларации по налогу на прибыль.

Новые-старые понятия

Назовем ключевые понятия, которые применяются в ПБУ 18/02:

- постоянные разницы (ПР);

- временные разницы (ВР);

- постоянные налоговые обязательства (активы) (ПНО и ПНА);

- отложенные налоговые активы (ОНА);

- отложенные налоговые обязательства (ОНО).

Решено, что аббревиатуры «ПНО» и «ПНА» не вполне соответствуют сути термина. Вместо них теперь будут использоваться такие понятия:

- постоянный налоговый расход (назовем его ПНР) вместо ПНО;

- постоянный налоговый доход (назовем его ПНД) вместо ПНА.

Упоминание прежних аббревиатур вообще исключено из названия разд. II ПБУ 18/02, он теперь называется «Постоянные и временные разницы», хотя определения этих терминов и порядок расчета соответствующих величин остались теми же.

Так, согласно п. 7 ПБУ 18/02 в новой редакции под ПНР (ПНД) надо понимать сумму налога, которая приводит к увеличению (уменьшению) платежей по налогу на прибыль в отчетном периоде.

ПНР (ПНД) организация признает в том отчетном периоде, в котором возникает постоянная разница. ПНР (ПНД) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Источник отклонений — временные разницы

Как и прежде, в п. 8 ПБУ 18/02 под ВР понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. Но дополнено, что теперь к ВР относят и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие базу по налогу на прибыль в другом или в других отчетных периодах.

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

Новая редакция

Действующая редакция

ВВР

НВР

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей

Переоценка активов по рыночной стоимости для целей БУ

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для

целей БУ и целей налогообложения

Признание в БУ оценочных обязательств

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения

Такое же правило

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко-

торый будет принят в целях налогообложения в последующих отчетных периодах

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное

Расчет налога на прибыль стал проще

Результатом применения ПБУ 18/02 является расчет налога на прибыль исходя из прибыли (убытка) по данным бухгалтерского учета, которая отличается от прибыли (убытка), рассчитанной по правилам НК РФ. Согласно п. 20 ПБУ 18/02 рассчитанный в соответствии с ним налог называется условным расходом (условным доходом) по налогу на прибыль.

В абзаце 3 п. 20 сейчас установлено, что условный расход (условный доход) по налогу на прибыль отражается в бухучете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

В новой редакции данного абзаца вместо этого будет указано, что под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль.

Понятие отложенного налога на прибыль до сих пор в ПБУ не приводилось, а теперь он в отношении отчетного периода будет определяться как суммарное изменение ОНА и ОНО за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Соответственно упрощено определение налога на прибыль в п. 21 ПБУ 18/02: налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Налогоплательщику, применяющему ПБУ 18/02, целесообразно ознакомиться с приложением к нему. В нем приведен пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей. Теперь он предстанет в новой редакции — с учетом поправок, внесенных в ПБУ 18/02 Приказом № 236н. Изменения по сравнению с действующей редакцией существенны.

О раскрытии информации

Согласно действующей редакции ПБУ 18/02 в отчете о финансовых результатах отражаются ПНО (ПНА), изменения ОНА и ОНО, текущий налог на прибыль (п. 24).

В соответствии с новой редакцией положения в этом отчете отражается расход (доход) по налогу на прибыль с подраздлением на отложенный налог на прибыль и текущий налог на прибыль. Они отражаются отдельной статьей таким образом, чтобы уменьшать прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Изменился и перечень показателей, которые раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 25 ПБУ 18/02). Сейчас требуется раскрыть:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО (ПНА), ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

Теперь в названных пояснениях будут раскрываться:

а) отложенный налог на прибыль, обусловленный:

- возникновением (погашением) ВР в отчетном периоде;

- изменениями правил налогообложения или налоговых ставок;

- признанием (списанием) ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах;

б) величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения, в том числе:

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- ПНР (ПНД);

в) иная информация, необходимая пользователям для понимания показателей, связанных с налогом на прибыль организаций.

Отдельные новости для консолидированных групп налогоплательщиков

Для участников такой группы в п. 3 ПБУ 18/02 уточнено, что ВР и ПР они определяют, исходя из своей налоговой базы, включаемой в налоговую базу по КГН в соответствии с законодательством РФ о налогах и сборах.

Кроме того, не будет применяться абз. 3 п. 14 ПБУ 18/02 в отношении суммы убытка, полученного участником КГН в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период. В общем случае данная норма предусматривает, что ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых ВР, а вот если ВР образовался у участника КГН в названной ситуации, то ОНА отражается без этой разницы.

Также все участники КГН должны помнить, что текущий налог на прибыль они формируют на отдельном счете учета расчетов по КГН. На этом счете отражается в бухучете ответственного участника КГН сумма налога на прибыль по КГН в целом, подлежащая уплате этим участником в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством РФ о налогах и сборах (дополнен п. 22 ПБУ 18/02).

Разница между суммой текущего налога на прибыль, исчисленного участником КГН для включения в консолидированную налоговую базу КГН, и суммой денежных средств, причитающейся с участника (участнику) исходя из условий договора о создании КГН, раскрывается в отчете о финансовых результатах обособленно и обозначается как перераспределение налога на прибыль внутри КГН (п. 24 ПБУ 18/02 в новой редакции).

Налог на прибыль: новые поправки в ПБУ 18/02

Минфин России приказом от 20.11.2018 г. № 236н внес изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организации должны будут применять новую редакцию ПБУ при составлении отчетности за 2020 год.

Положение по бухгалтерскому учету 18/02 утверждено приказом Минфина России от 19.11.2002 г. № 114н и устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций.

Рассмотрим поправки ПБУ 18/02 подробнее.

Временные разницы: что изменилось?

Постоянные разницы возникают, если доход или расход есть только в бухгалтерском либо только в налоговом учете. Временные разницы появляются, когда доход (расход) есть и там, и тут, но учитывают его в разное время. Это влияет на расчеты с бюджетом в последующих отчетных периодах – уменьшает или увеличивает налог.

В зависимости от этого временные разницы делят:

- на вычитаемые;

- на налогооблагаемые.

Приказом от 20.11.2018 г. № 236н расширено понятие «временных разниц».

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Вычитаемые временные разницы ведут к образованию отложенного налогового актива (ОНА). Такой актив равен сумме налога с вычитаемой временной разницы. В дальнейшем отложенный налоговый актив уменьшает налог на прибыль. Это происходит до тех пор, пока разница не исчезнет (погасится).

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые разницы, возникшие в отчетном периоде, ведут к образованию отложенного налогового обязательства (ОНО). Из-за него сумма налога на прибыль в последующем возрастет, а само отложенное налоговое обязательство постепенно погасится. Например, в бухучете проценты по кредиту, начисленные до оприходования товаров, учитывают в их стоимости. В расходы они попадут, только когда товары продадут. В налоговом учете проценты относят на расходы сразу в момент начисления. Таким образом, сначала бухгалтерская прибыль будет больше налогооблагаемой на сумму процентов. В учете появится временная налогооблагаемая разница, которая увеличит отложенное налоговое обязательство.

Скорректирован перечень временных разниц

Отдельных перечней для вычитаемых и налогооблагаемых временных разниц больше не будет (п. 11 и 12 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Обновленная редакция ПБУ 18/02 устанавливает, что временные разницы образуются в результате:

- применения разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей бухгалтерского учета и целей налогообложения;

- применения разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей бухгалтерского учета и целей налогообложения;

- применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения доходов и расходов, связанных с их продажей;

- переоценки активов по рыночной стоимости для целей бухгалтерского учета;

- признания в бухгалтерском учете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов;

- применения разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей бухгалтерского учета и целей налогообложения;

- признания в бухгалтерском учете оценочных обязательств;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- прочих аналогичных различий.

Порядок учета для участника КНГ

Будут введены отдельные положения для консолидированных групп налогоплательщиков (КГН).

Напомним, особенностью указанной группы является то, что налог на прибыль рассчитывается в целом по группе одним из ее участников, назначенным ответственным и ведущим консолидированную налоговую базу группы.

Уточнено, что участник КГН определяет временные и постоянные разницы исходя из налоговой базы, включаемой в налоговую базу по КГН в соответствии с налоговым законодательством.

Текущий налог на прибыль КГН участник будет формировать на отдельном счете по учету расчетов с участниками консолидированной группы. На этом счете будет отражаться в бухгалтерском учете ответственного участника КНГ сумма налога на прибыль по консолидированной группе налогоплательщиков в целом, подлежащая уплате ответственным участником в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством РФ о налогах и сборах.

Расход (доход) по налогу на прибыль

В бухгалтерском учете согласно ПБУ 18/02 существуют понятия «условный расход (условный доход) по налогу на прибыль» и «текущий налог на прибыль».

Порядок расчета величины налога на прибыль останется прежним, но будет введено новое понятие «расход (доход) по налогу на прибыль».

Новая редакция уточняет: под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль.

При этом отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

ПНО и ПНА

В новой редакции ПБУ 18/02 «постоянное налоговое обязательство» и «постоянный налоговый актив» заменяются на «постоянный налоговый расход» и «постоянный налоговый доход» соответственно.

Обратите внимание, что их суть не меняется: постоянный налоговый расход увеличивает налог на прибыль, постоянный налоговый доход уменьшает налог на прибыль.

Понятие «Текущий налог на прибыль»

Текущим налогом на прибыль является условный доход (расход), скорректированный на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Все организации, которые обязаны отражать расчеты по налогу на прибыль с применением ПБУ 18/02, должны делать в бухучете записи по формированию суммы условного расхода (условного дохода) по налогу на прибыль, а также сумм постоянных налоговых активов и обязательств и отложенных налоговых активов и обязательств.

С 2020 года будет уточнено определение понятия «текущий налог на прибыль».

Так, текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отражение нововведений в отчете о финансовых результатах

Для отражения в отчете о финансовом результате нововведений новым приказом предусматривается, что:

- расход (доход) по налогу на прибыль отражается с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

Раскрытие информации в пояснениях к отчетности

По-новому будут отражаться сведения в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах:

а) отложенный налог на прибыль, обусловленный:

- возникновением (погашением) временных разниц в отчетном периоде;

- изменениями правил налогообложения, изменениями применяемых налоговых ставок;

- признанием (списанием) отложенных налоговых активов в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах;

б) величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения, в том числе:

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- постоянный налоговый расход (доход);

в) иная информация, необходимая пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Напомним, сейчас при наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

Приказом № 236н предусмотрено право досрочного применения нововведений. Данное решение организации о досрочном применении изменений ПБУ 18/02, внесенных приказом Минфина России от 20.11.2018 г. № 236н, должно быть обязательно раскрыто в отчетности.