Учитывается ли премия при расчете отпускных?

Какие выплаты включаются в расчет отпускных в 2022 — 2023 годах?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

-

, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника. определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2022-2023».

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?» .

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время» .

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Примеры учета ежеквартальной, ежемесячной премии при расчете отпускных есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к расчетам.

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2022 году, то учитывают годовую премию за 2021 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Эксперты К+ подготовили пример учета годовой премии при расчете отпускных. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?» .

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задействованного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Как правильно отразить премии в 6-НДФЛ, читайте в статье «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

Как учитываются премии в расчёте отпускных

Расчет отпускных производится с учетом премиальных, начисленных в расчетном периоде. Ошибочно рассчитанные в сторону увеличения выплаты ведут к необоснованному увеличению затрат фирмы. Недоплата работнику положенных ему по закону сумм может привести к конфликту с ним, с привлечением контролирующих и судебных органов.

Бухгалтеру нужно обращать внимание не только на величину премиальных, но и на характер выплаты: за какой период начислена, выдается регулярно или разово, за что начислены премиальные, какова формулировка приказа руководителя.

Возможные ошибки и как их избежать

Расчет отпускных предполагает расчет величины среднего заработка (правила его расчета отражены в Положении №922 от 24/12/07 г.). Снизить риск ошибочных расчетов можно, если сразу в ЛНА фирмы отразить выплаты, имеющие характер премиальных, которые включаться в расчет среднего заработка не будут.

Целесообразно исключить поощрительные выплаты, имеющие место, например, к юбилею, профессиональной праздничной дате работников определенной сферы. Такие выплаты в общем случае не относятся к оплате за труд. Попутно заметим, что ситуация в данном случае, с точки зрения законодательства, далеко не однозначная и требует внимательного подхода. О ней более подробно мы поговорим далее.

Вопрос: Можно ли учесть при расчете отпускных премию к юбилейной дате или празднику?

Посмотреть ответИсключают из расчета премии:

- не отраженные в ЛНА фирмы;

- не входящие в период расчета (12 месяцев до отпуска).

Последнее может произойти, если в расчет средней величины заработка ошибочно будет включена премия за 12 месяцев, не предшествующих уходу сотрудника в отпуск.

В период расчета может начисляться сразу несколько премий, одна из которых — за год, предваряющий отпуск, другая — за более ранний период (но начисление прошло в периоде расчета). Если объем более ранних начислений премиальных выше, бухгалтер может ошибочно включить в расчет наиболее крупную сумму из двух, из тех соображений, что ухудшать положение работника запрещает закон, или включить сразу две премии в расчет. Согласно Положению этот подход неверен. Брать нужно только премию за год, предваряющий отпуск.

Важно! В расчет выплат к отпуску запрещено включать свыше 12 ежемесячных премий, соответственно, и поквартальных (в количестве не больше 4-х), премий по полугодию (до 2-х) одинаковых по характеру начислений, например, с формулировкой «за превышение нормы выработки».

Рассмотрим подробнее особенности включения тех или иных премиальных при подсчете отпускных.

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску. Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда.

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?

Посмотреть ответЕсли премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную.

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

- Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

- Период начисления не относится к расчетному. В данном случае не важно, учитывалось ли рабочее время или нет.

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?

Посмотреть ответПример расчета

Пусть по итогам года сотрудник получил премию. Ее необходимо включить в подсчет среднего заработка, когда этому сотруднику потребуется рассчитать отпускные.

Формула: Пр.отп. = (Пр.н. / Рдн) * (Рдн — РднИ), где:

- Пр.отп. — премия, включаемая в расчет по отпускным;

- Пр.н. – начисленная премия по итогам года;

- Рдн – количество р. дней в году, за которые начислена премия;

- РднИ – количество р. дней, не включаемых в расчет.

Рабочих дней в 2017 году 247. Работник фактически трудился не весь рабочий период, согласно табелю учета рабочего времени необходимо исключить 41 день. Премия за год начислена в сумме 60 тыс. рублей.

Считаем. Пр.отп. = (60000 / 247) * (247 — 41) = 50039,46 руб. Такую сумму премиальных нужно учесть, рассчитывая отпускные работнику.

Учет премий в среднем заработке

В статье разобрали все нюансы учета премий в среднем заработке для отпусков, командировок и прочих отсутствий: от законодательных нюансов до настроек начислений и алгоритмов программы. Рассказали об особенностях учета годовых премий, а также разобрали возможность учета при расчете среднего не больше одной премии за один показатель.

- Порядок включения премий в средний заработок

- Настройки премий для учета в среднем заработке

- Нюансы учета премий, начисленных пропорционально отработанному времени

- Особенности учета годовых премий

- Учет показателей премирования

Порядок включения премий в средний заработок

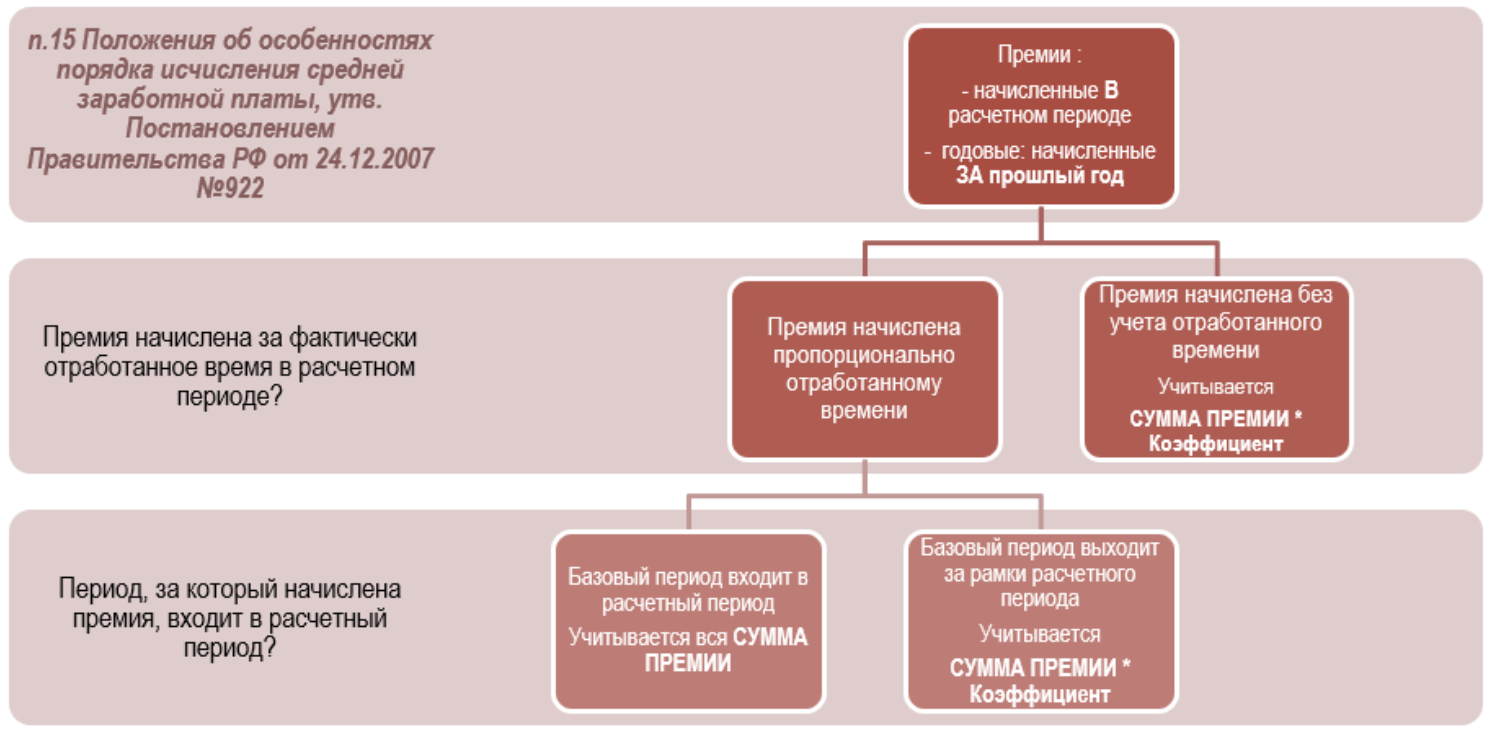

Порядок включения премий в средний заработок прописан в п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922. В расчет среднего попадают:

- все премии, кроме годовых, начисленные В расчетном периоде;

- годовые премии, начисленные ЗА прошлый год.

Также все премии условно подразделяются на:

- Премии, начисленные без учета отработанного времени – они включаются в средний заработок не в полной сумме, а с пересчетном на коэффициент отработанного времени в расчетном периоде.

- Премии, начисленные пропорционально отработанному времени – порядок их включения в средний зависит от периода, за который они начислены (базового периода):

- Если базовый период премии полностью входит в расчетный период, премия включается в расчет среднего целиком.

- Если базовый период выходит за границы расчетного, премия включается в расчет среднего с пересчетом на коэффициент отработанного времени.

Настройки премий для учета в среднем заработке

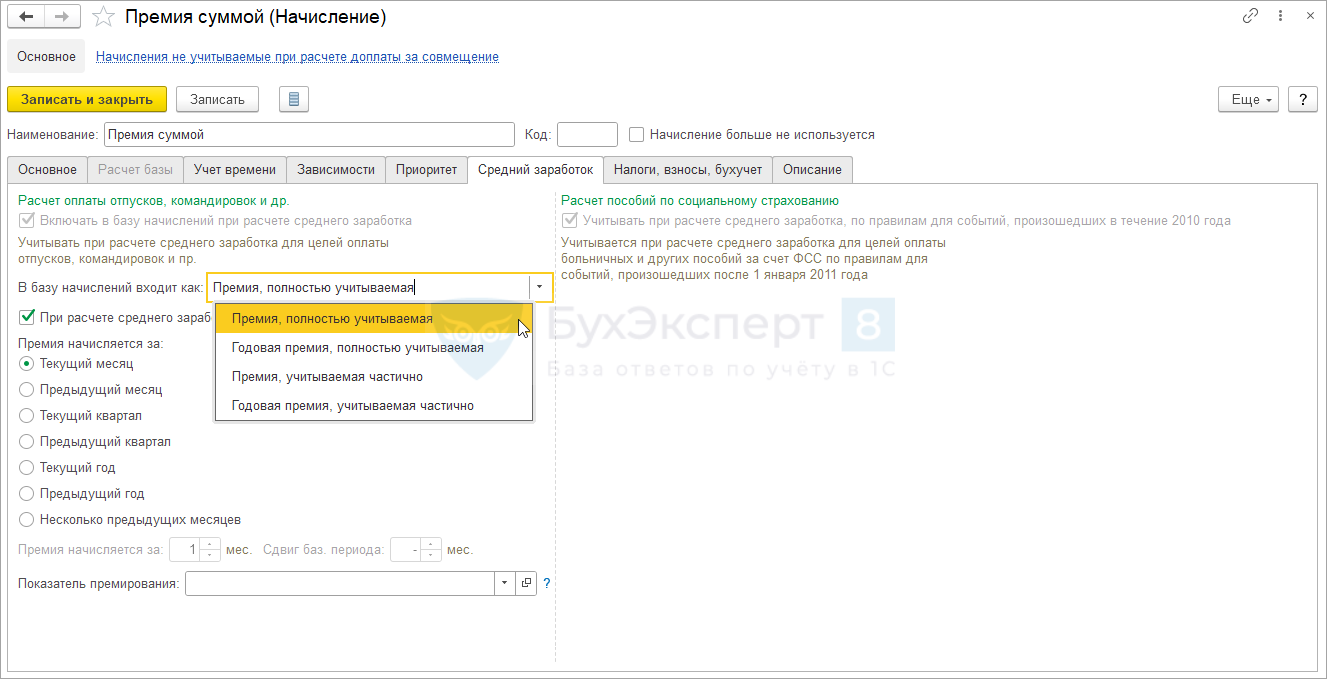

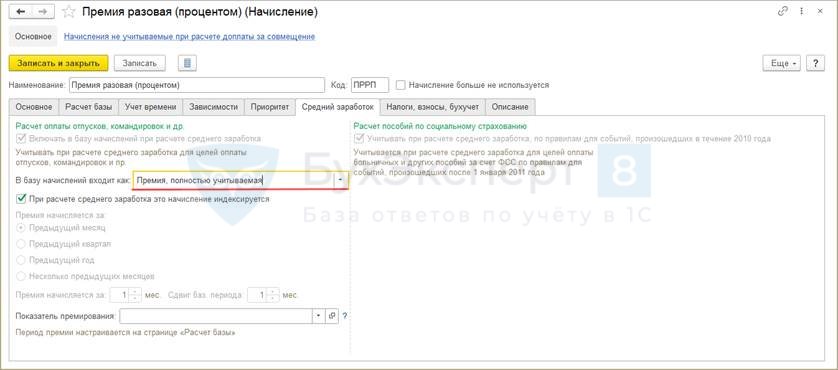

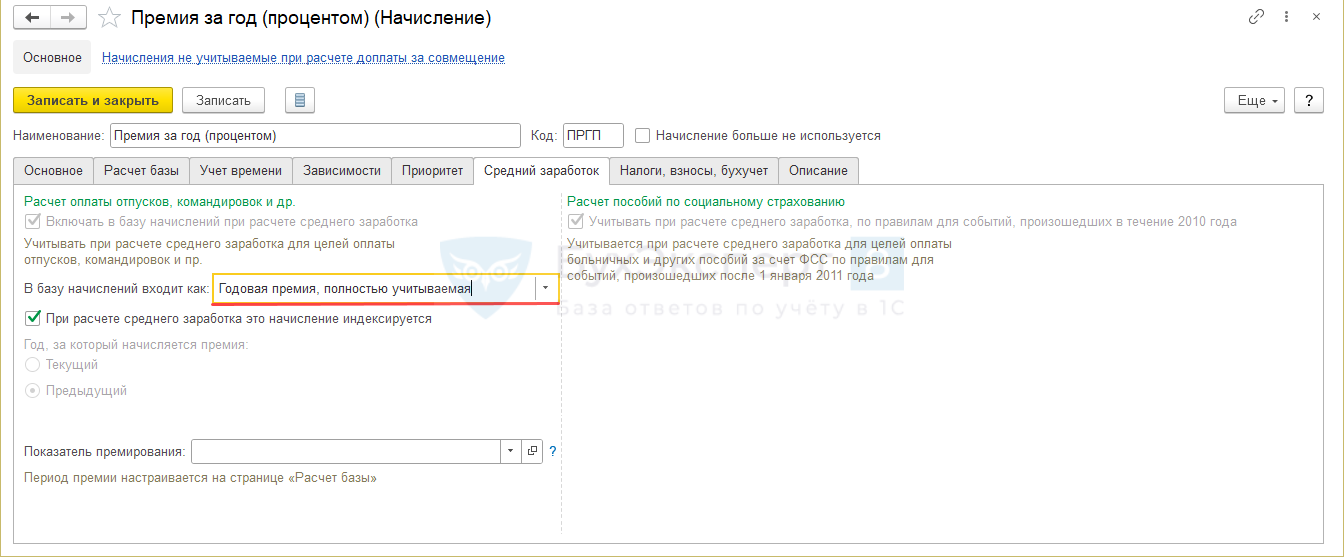

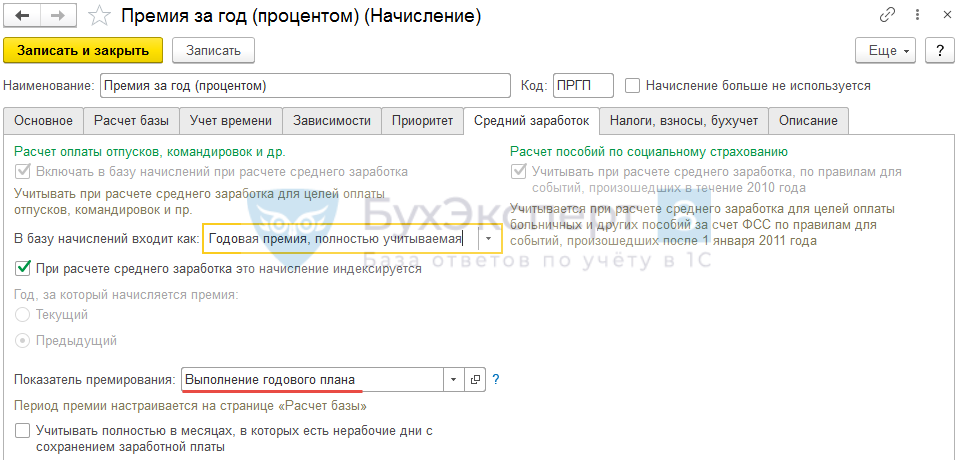

Порядок включения премии в средний заработок определяется настройками Начисления ( Настройка – Начисления ) на вкладке Средний заработок :

- Вид премии для учета в среднем, доступны значения:

- Премия, полностью учитываемая – к этой категории относим все НЕ-годовые (ежемесячные, квартальные, разовые) премии, начисленные с учетом отработанного времени.

- Премия, учитываемая частично – НЕ-годовые премии, начисленные без учета отработанного времени.

- Годовая премия, полностью учитываемая – годовые премии, начисленные с учетом отработанного времени.

- Годовая премия, учитываемая частично – годовые премии, начисленные без учета отработанного времени.

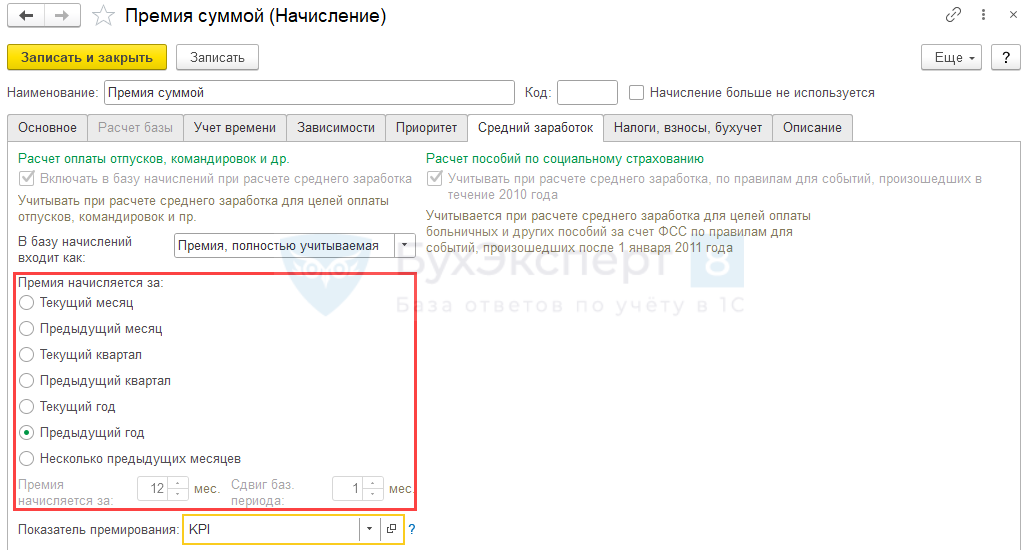

Если в формуле расчета премии есть показатель Расчетная база , то настройка базового периода выполняется на вкладке Расчет базы и на вкладке Средний заработок недоступна для редактирования. Если же формула расчета премии не содержит показатель Расчетная база , параметры базового периода для учета премии в среднем можно настроить на вкладке Средний заработок .

Нюансы учета премий, начисленных пропорционально отработанному времени

Разберем отдельно нюансы учета премий, начисленных с учетом отработанного времени. Они учитываются в расчете среднего заработка по-разному в зависимости от периода, за который начислены (базового периода):

- Если базовый период выходит за границы расчетного ( Премия 1 на схеме ниже), премия включается в расчет среднего с пересчетом на коэффициент отработанного времени. Такой прядок рекомендован Письмом Минздравсоцразвития от 26.06.2008 N 2337-17. Даже если начисление для Премии 1 настроено как полностью учитываемое, при расчете среднего она будет пересчитываться на коэффициент отработанного времени. Повлиять на этот алгоритм настройками не получится.

- Если базовый период премии полностью входит в расчетный период ( Премия 2 на схеме ниже), премия включается в расчет среднего целиком.

Если требуется, чтобы полностью учитываемая премия не пересчитывалась на коэффициент отработанного времени, даже если базовый период выходит за границы расчетного, можно изменить алгоритм работы программы с помощью доработки. Для этого потребуется подключить специальное расширение — см. Расширение «Не уменьшать премии, начисленные пропорционально отработанному времени»

Рассмотрим на примерах включение в расчет среднего премий, начисленных с учетом отработанного времени.

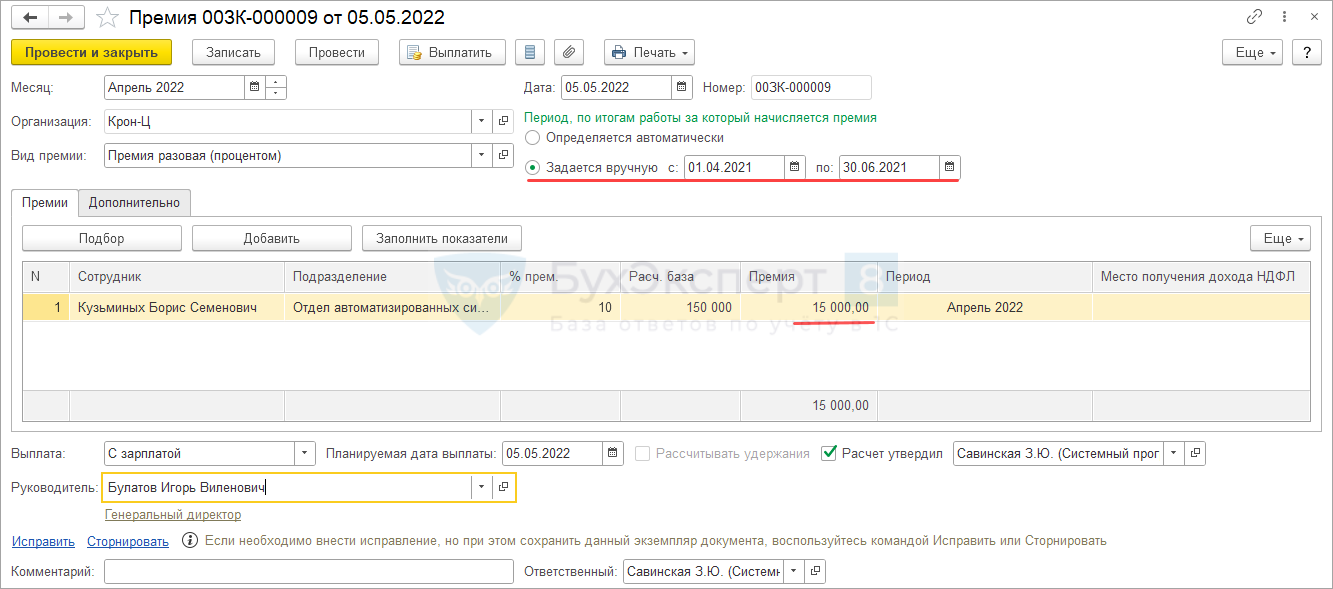

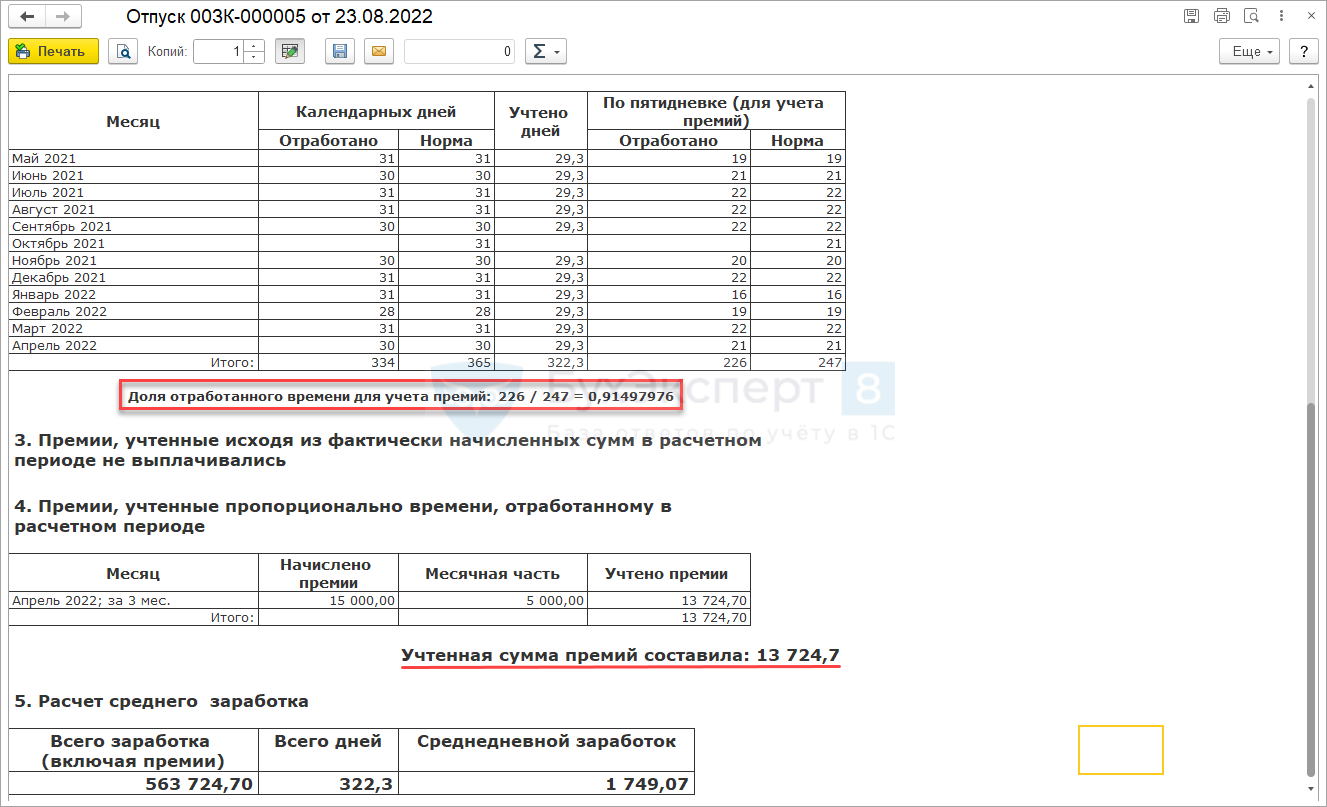

Пример 1. Базовый период премии выходит за границы расчетного периода

Сотрудник планирует отпуск с 1 по 10 мая 2022 года, расчетный период для расчета отпускных с мая 2021 года по апрель 2022 года. В апреле 2022 сотрудник получил Премию разовую (процентом) за работу во втором квартале 2021 года.

В настройках премии указано, что это Премия, полностью учитываемая .

При расчете среднего заработка для отпуска премия будет включена не полностью, а с учетом коэффициента отработанного времени в расчетном периоде.

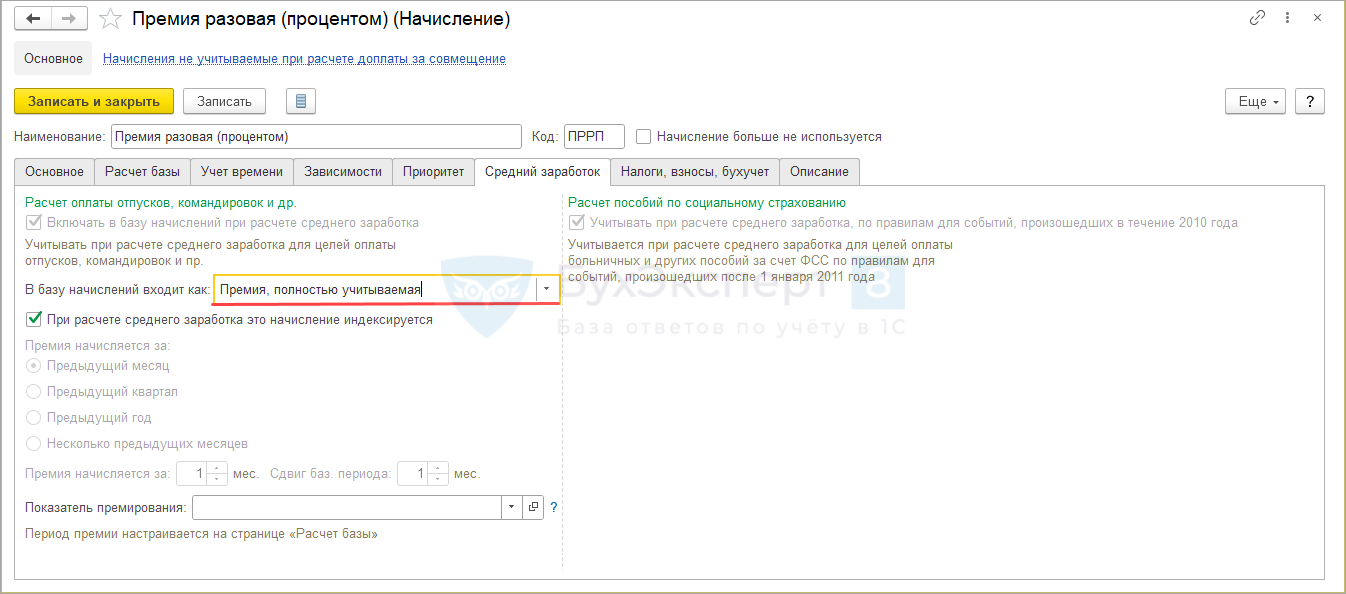

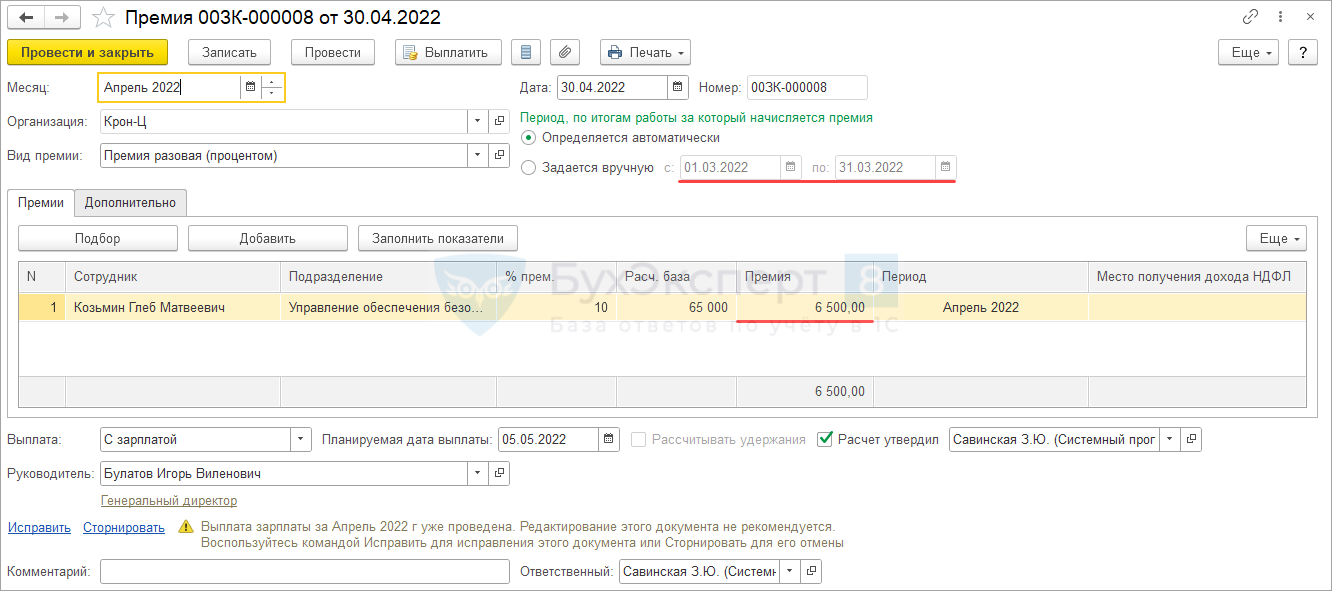

Пример 2. Базовый период премии полностью входит в расчетный период

Сотрудник планирует отпуск с 1 по 10 мая 2022 года, расчетный период для расчета отпускных с мая 2021 года по апрель 2022 года. В апреле 2022 сотрудник получил Премию разовую (процентом) за работу в марте 2022 года.

В настройках премии указано, что это Премия, полностью учитываемая .

При расчете среднего заработка для отпуска премия будет учтена в полном размере.

Особенности учета годовых премий

В среднем заработке учитываются годовые премии, начисленные за прошлый год, независимо от месяца их начисления – п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922. Это означает, что, если годовая премия начислена в середине года за прошлый год, потребуется пересчитать сотруднику оплату по среднему заработку за все отсутствия с начала года.

Рассмотрим ситуацию на примере.

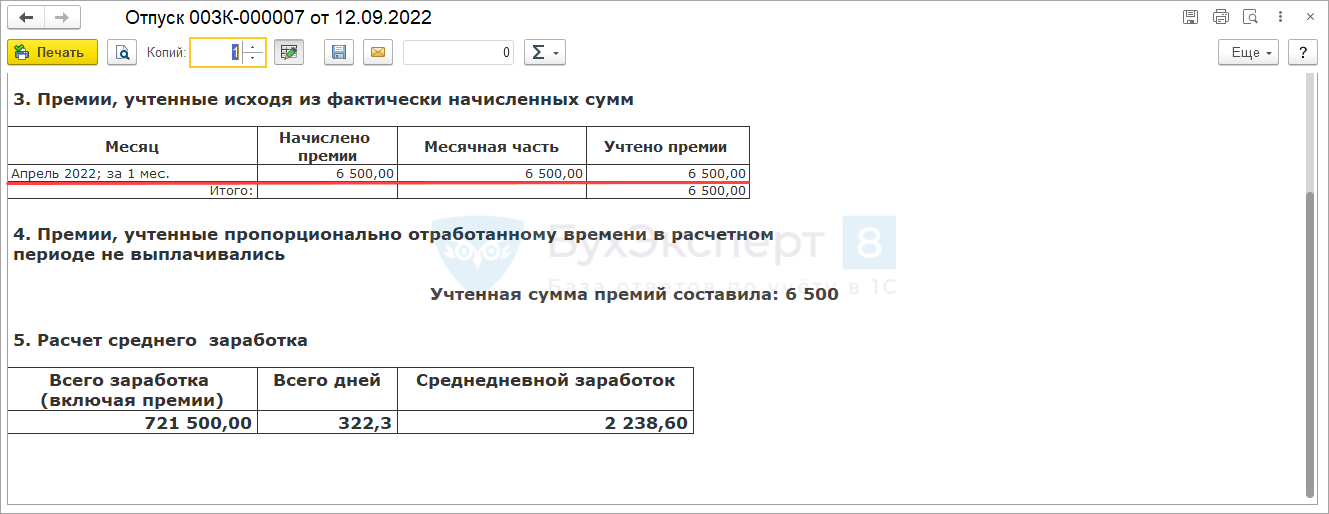

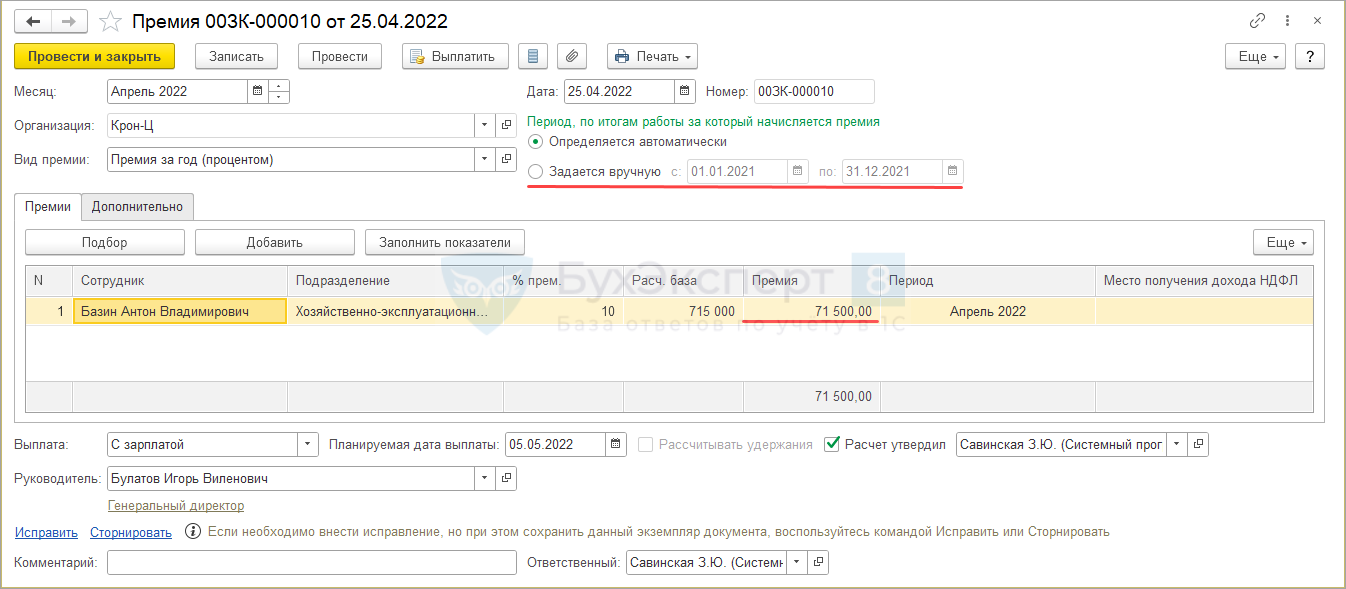

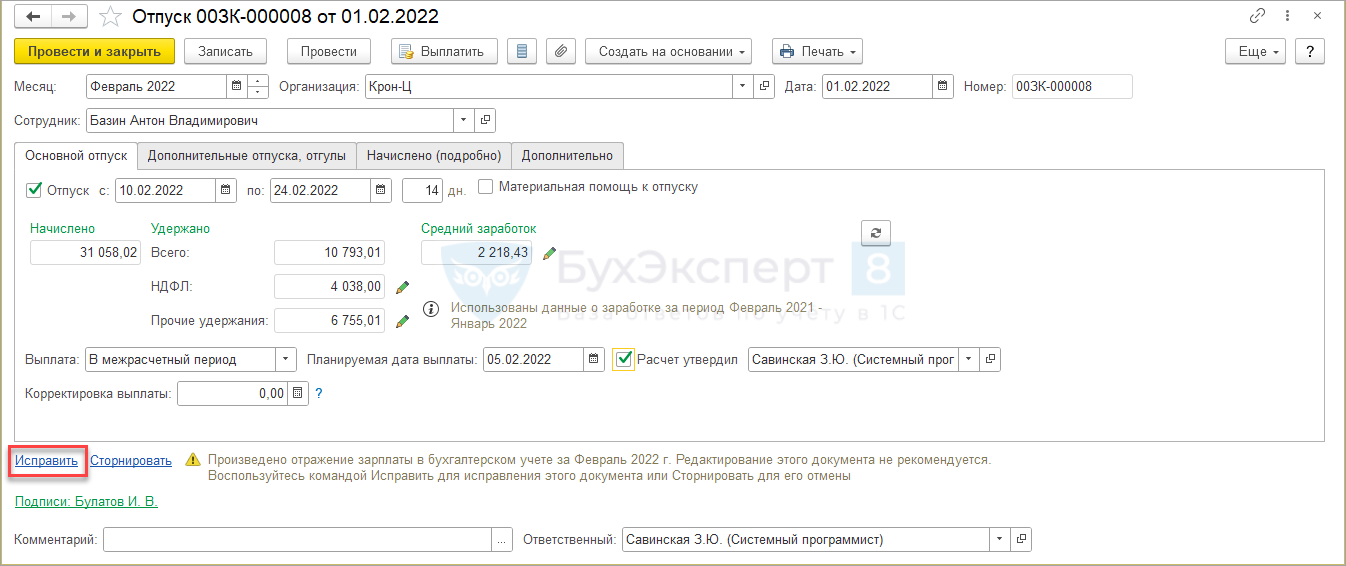

Сотрудник Базин А.В. был в отпуске с 10 по 24 февраля 2022 года. В апреле 2022 года сотруднику начислили годовую премию по итогам работы в 2021 году.

В настройках премии указано, что Премия годовая, полностью учитываемая .

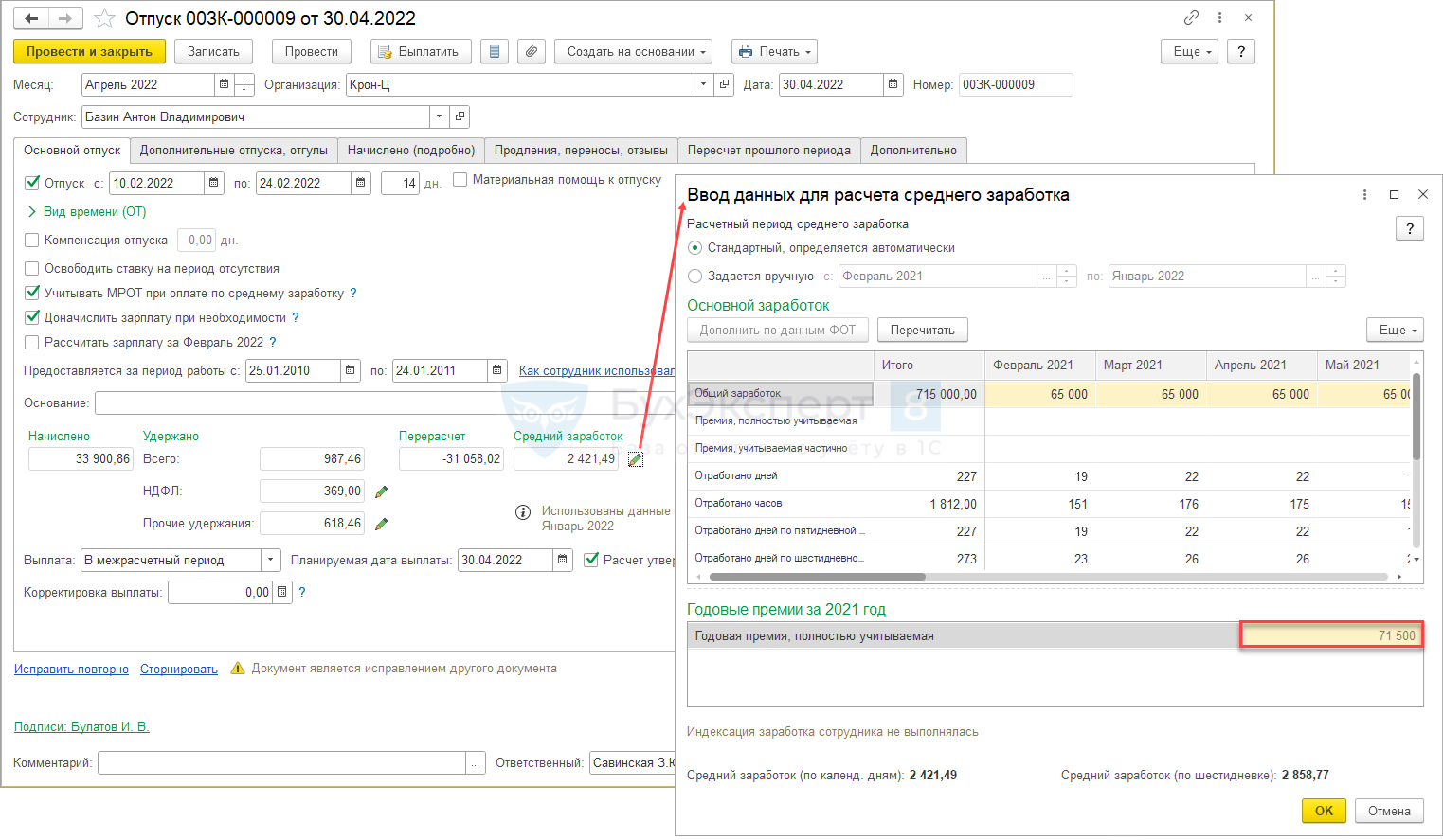

Пересчитаем февральские отпускные после начисления в апреле годовой премии за прошлый год.

Создадим документ-исправление Отпуск по ссылке Исправить внизу февральского документа Отпуск .

В исправительном документе при расчете среднего заработка сумма премии за 2021 год будет учтена в полном размере.

Учет показателей премирования при расчете среднего заработка

На законодательном уровне заложено ограничение для ежемесячных премий – за один и тот же показатель в среднем нужно учитывать не более одной премии за месяц (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922).

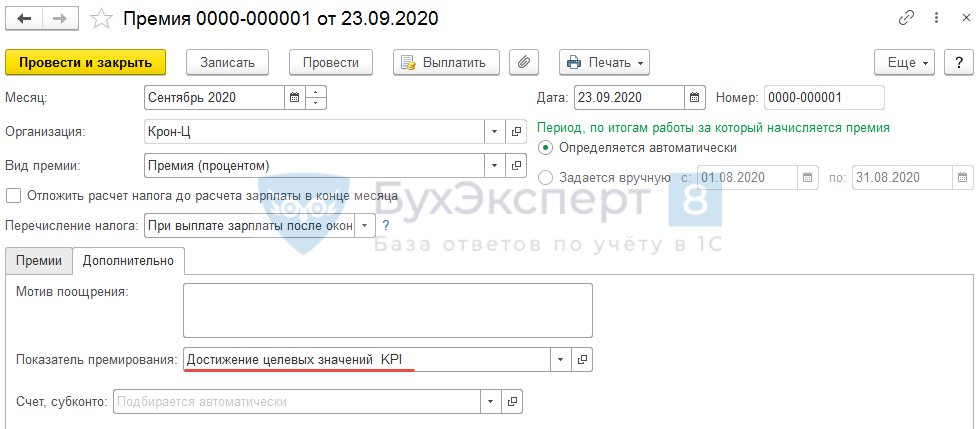

В ЗУП 3.1 для учета этого ограничения предусмотрен реквизит Показатель премирования . Его можно указать:

- В настройках начисления на вкладке Средний заработок .

- В документе Премия на вкладке Дополнительно . Удобно использовать для премий, которые могут начисляться несколько раз за один и тот же месяц в зависимости от разных показателей. Однако в настройках начисления все равно должен быть выбран один из показателей премирования (основной) – иначе новый механизм не будет работать.

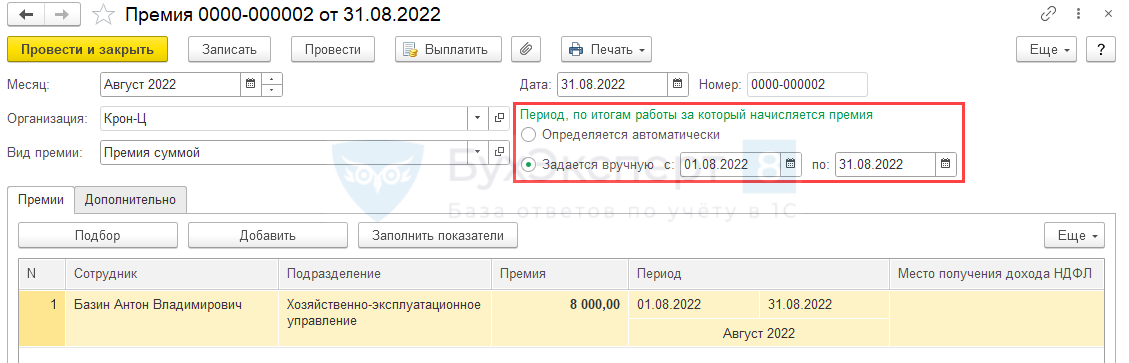

- если премия начислена документом Начисление зарплаты и взносов , то по настройкам базового периода для начисления;

- если премия начислена документом Премия , то по значению Периода, по итогам работы за который начисляется премия .

Если Показатели премирования заполнены и за один и тот же месяц начислено более одной премии по одному показателю, то при расчете среднего будет учитываться только одна из премий – наибольшая. Технически за отслеживание показателей премирования отвечают специальные реквизиты в регистре накопления Данные о начислениях для расчета среднего заработка (общий) :

- Исходный документ

- Показателипремирования

Если Показатель премирования не заполнен, то ЗУП 3 работает по старому алгоритму – включает все премии в расчет среднего. При этом если Показатель премирования заполнен в документах Премия , но не заполнен для начисления, также применяется старый алгоритм – в расчет среднего включаются все премии.

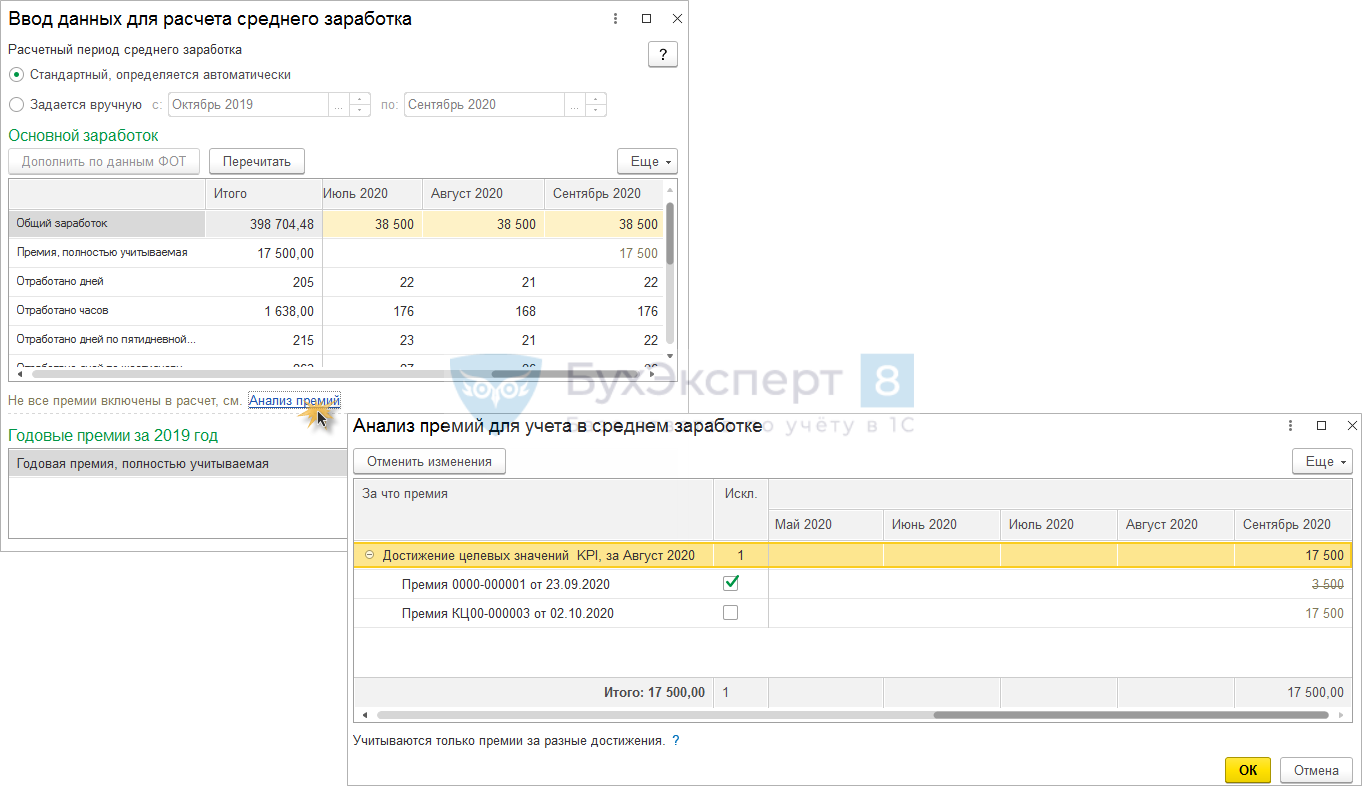

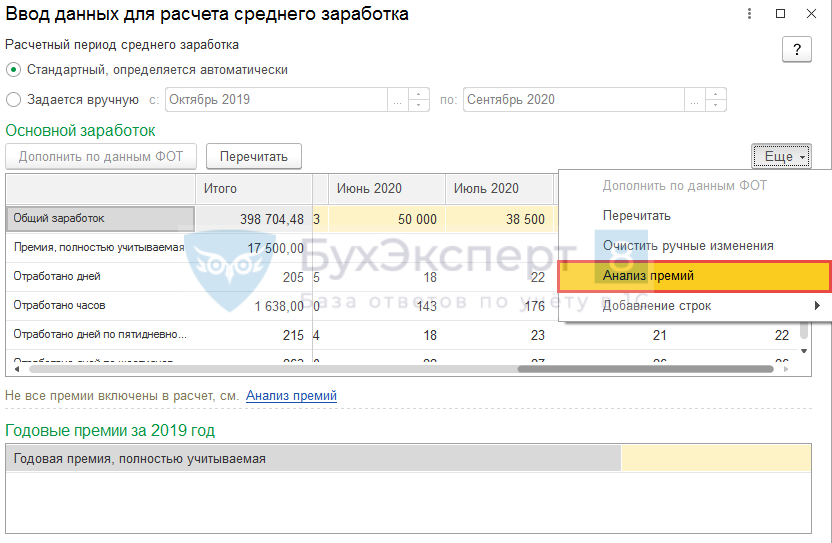

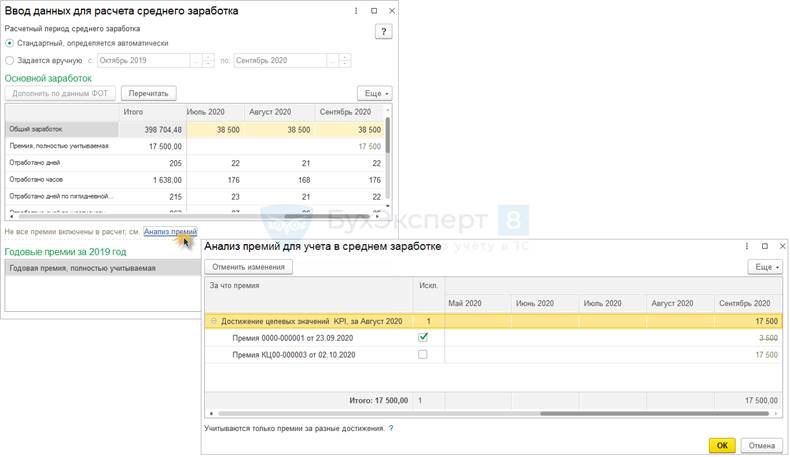

При необходимости изменить выбор учитываемой в среднем премии можно непосредственно в документе, в котором выполнен расчет среднего заработка. Для этого в форме расшифровки расчета среднего заработка откроем окно Анализ премий для учета в среднем заработке по ссылке Анализ премий .

Ссылка Анализ премий отображается автоматически, если у сотрудника за один месяц начислены премии по одному и тому же показателю. Если ссылка не видна, окно Анализ премий для учета в среднем заработке можно открыть через меню Еще – Анализ премий .

Как работать с формой Анализ премий для учета в среднем заработке :

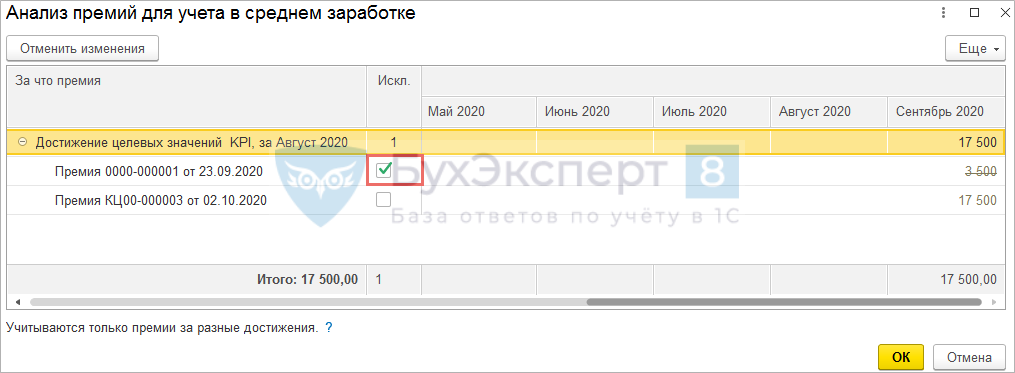

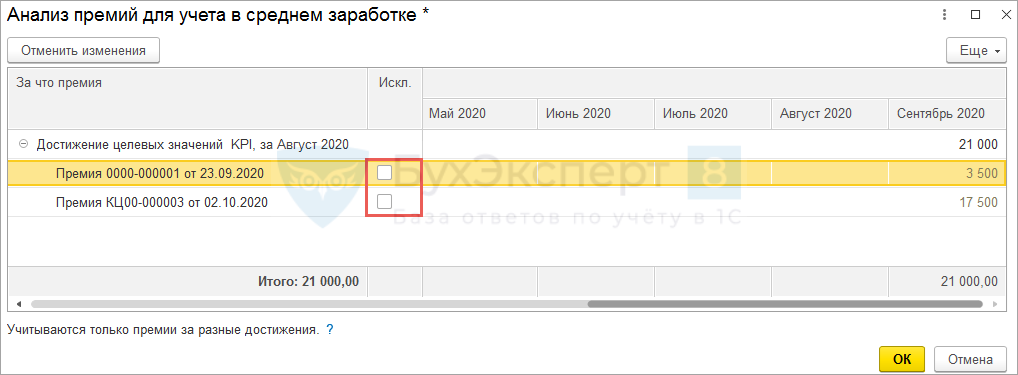

- Для исключения премии из среднего, необходимо установить флажок в колонке Искл. напротив премии.

- Если требуется включить премии в средний, то нужно снять флажки в колонке Искл .

Проиллюстрируем алгоритм учета показателей премирования на примере.

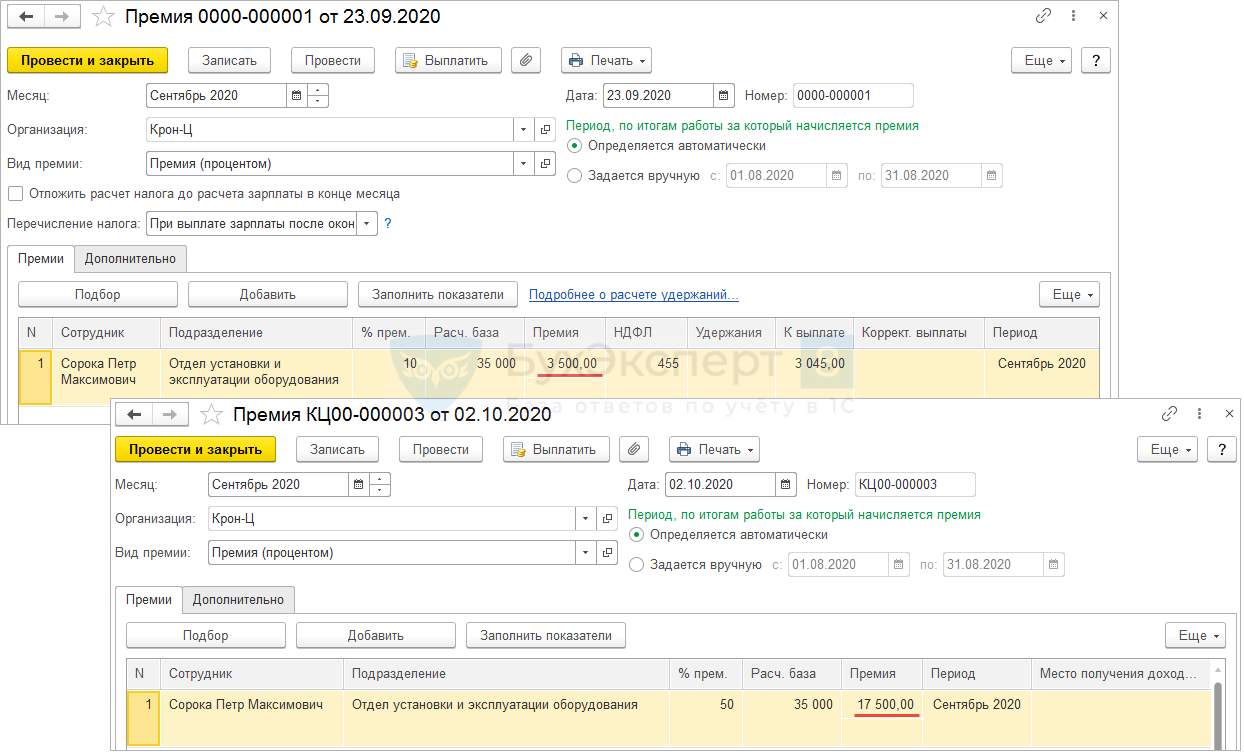

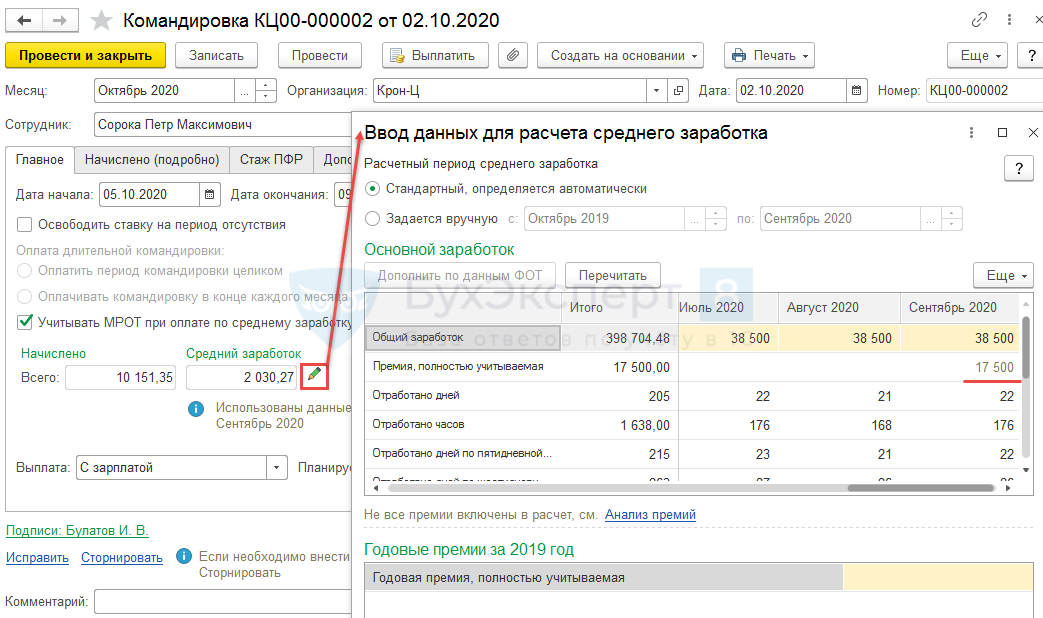

Сотруднику в сентябре 2020 г. начислена Премия процентом за один и тот же Показатель премирования двумя документами Премия в суммах: 3 500 руб. и 17 500 руб.

Проверим, как будут учтены премии при расчете среднего заработка.

В октябрьской Командировке в расшифровке среднего заработка видно, что в среднем заработке учтена одна, наибольшая из двух, премия в сумме – 17 500 руб.

Проверим учет премий в среднем заработке. Откроем окно Анализ премий для учета в среднем заработке по ссылке Анализ премий . Премия в размере 3 500 руб. отмечена, как исключаемая из расчета.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Расширение изменяет алгоритм расчета среднего заработка для отпусков и командировок....

(10 оценок, среднее: 5,00 из 5)

Оформление и расчет отпускных в 2023 году

Период отпусков в самом разгаре — это «жаркий» период для кадровых служб и отделов по расчету заработной платы.

Иллюстрация: Nick Fewings/unsplash

Специалисты IT-компании Lad, которые занимаются автоматизацией кадрового учета и зарплатного блока на базе программных продуктов 1С подготовили небольшую «шпаргалку», опираясь на самые популярные вопросы, которые поступают от заказчиков.

Оформление отпуска

Рассмотрим сначала, когда выгодно брать отпуск, а когда можно потерять в деньгах.

Присоединять ежегодный отпуск к праздникам удобно, но финансово невыгодно. В такие периоды сотрудник получает меньше обычного за месяц, в котором был отпуск и, соответственно, потеряете в деньгах. Если отпуск можно перенести, то лучше это сделать.

А когда в отпуск идти выгодно?

Ниже 2 варианта — как определить, в каком месяце выгоднее взять отпуск.

1 вариант. Если в месяце есть праздничные дни, то количество рабочих дней уменьшается.

Чем меньше рабочих дней в месяце, тем больше зарплата за один рабочий день, поэтому зарплата за месяц вместе с отпускными будет ниже обычного оклада.

2 вариант. Выгоднее брать отпуск в месяце, где большее количество рабочих дней.

Чем больше рабочих дней в месяце, тем меньше зарплата за один рабочий день. В 2023 году больше всего рабочих дней в августе — 23 рабочих дня.

Также сотрудники могут получить больше, чем обычный оклад за месяц, если прибавят к отпуску один или два выходных. Например, в месяце, где 20 рабочих дней, работодатель оплатит 18 дней из оклада, а 4 дня отпуска – из среднего заработка.

В сумме это получится выше обычной зарплаты. В этом случае сотрудник потратит 2 дня отпуска на выходные, но в деньгах выиграет.

Если во внутренних локальных актах работодателя предусмотрена обязанность написать заявление, то это нужно сделать в установленные организацией сроки.

Заявление на ежегодный отпуск составляют в произвольной форме. В законодательстве нет требования о том, чтобы сотрудники писали заявления на отпуск.

Если сотрудник идет в отпуск по утвержденному графику, то брать заявление не обязательно. Но лучше это сделать, чтобы своевременно рассчитать и выплатить отпускные.

Иногда бывает, что сотрудник просит предоставить отпуск авансом.

В этом случае, при увольнении работодатель может удержать средства за неотработанные дни отпуска, но не более 20% от суммы окончательного расчета.

Это прописано в ст.138 ТК. Если не хватает таких средств и сотрудник отказывается добровольно погасить задолженность, то работодатель может попробовать взыскать средства через суд. Чтобы минимизировать риски, можно попросить сотрудника, написать заявление с обязательством вернуть отпускные за неотработанный отпуск.

Очередность оплачиваемых отпусков обычно определяется ежегодно на основании графика отпусков.

График отпусков обязателен как для работодателя, так и для сотрудника, так гласит ст. 123 ТК. Его составляют до начала года.

Работодатель не вправе отказать сотруднику в ежегодном отпуске, если он берет его по графику. Но есть категории работников, которые могут уходить в отпуск в любое удобное время:

родители, в том числе приемные, опекуны или попечители, которые воспитывают ребенка-инвалида в возрасте до 18 лет;

сотрудники, которые награждены знаками «Почетный донор России» и «Почетный донор СССР»;

беременные перед или после отпуска по беременности и родам (по окончании отпуска по уходу за ребенком);

сотрудники, у которых трое и больше детей в возрасте до 18 лет;

участники Великой Отечественной войны, инвалиды войны, ветераны боевых действий, в том числе получившие инвалидность;

Герои Советского Союза, Герои России, полные кавалеры ордена Славы;

Герои Социалистического Труда и полные кавалеры ордена Трудовой Славы;

супруг, который хочет воспользоваться отпуском во время отпуска по беременности и родам его жены;

супруг военнослужащего, который хочет уйти в отпуск одновременно с отпуском другого супруга;

сотрудники, которые получили или перенесли лучевую болезнь и другие заболевания, которые связаны с радиацией вследствие чернобыльской катастрофы или с работами по ликвидации ее последствий, инвалиды вследствие чернобыльской катастрофы, участники ликвидации катастрофы;

один из работающих в районах Крайнего Севера и приравненных к ним местностях родителей (опекун или попечитель), который сопровождает ребенка в возрасте до 18 лет для поступления в образовательное учреждение среднего или высшего профессионального образования, расположенное в другой местности;

сотрудники, которые претендуют на отпуск за первый рабочий год, при намерении работодателя включить их в график.

Изменить дату ежегодного отпуска по графику отпусков можно только по договоренности между сотрудником и работодателем. В ст.124 ТК написано, что инициатором переноса может быть как работодатель, так и сотрудник.

Выплата отпускных осуществляется так, чтобы оставалось еще 3 полных календарных дня до начала отпуска. Если нарушить правила выплаты отпускных, организации придется заплатить проценты за задержку и штраф.

Платежное поручение на отпуск оформляется по тем же правилам, что и платежное поручение на зарплату.

В поле 20 указывают код «1». Он означает, что с данной выплаты можно взыскивать суммы по исполнительным листам в пределах ограничений статьи 99 закона от 02.10.2007 № 229-ФЗ.

В поле 24 отражается назначение платежа — выплата отпускных. Прописывается сумма отпускных и реквизиты документа, на основании которого сотруднику перечислили отпускные.

Если перед выплатой с отпускных взыскали сумму по исполнительным листам, укажите эту сумму также в платежном поручении по специально установленным правилам.

Вне зависимости от применяемой системы налогообложения необходимо удержать НДФЛ с отпускных при их выплате. Это обязывает всех работодателей делать абз.15 п.1 ст. 217 НК. НДФЛ надо перечислить в бюджет в составе единого налогового платежа (ЕНП) в общие сроки, которые установлены законом от 14.07.2022 №263-ФЗ, и предусмотрено п. 6 статьи 226 НК.

С отпускных также начисляются страховые взносы в ИФНС и взносы на травматизм.

Страховые взносы на обязательное пенсионное, социальное и медицинское страхование в ИФНС необходимо перечислить не позднее 28 числа следующего месяца.

Взносы на травматизм перечисляются в Социальный фонд не позднее 15 числа следующего месяца.

Расчет отпускных

Нерабочие праздничные дни, согласно производственного календаря не входят в количество оплачиваемых дней отпуска.

Если отпуск совпал с нерабочими праздничными днями, у работника увеличивается длительность отдыха. Количество оплачиваемых дней отпуска останется прежним.

Нерабочие региональные праздничные дни тоже не входят в количество оплачиваемых дней отпуска. Это следует из статей 22, 120 ТК, статьи 4 закона от 26.09.1997 № 125-ФЗ. Однако в региональном документе могут быть установлены специальные положения о том, что праздник не исключается из отпуска.

Если в вашем регионе есть дополнительные нерабочие праздничные дни, лучше уточнить, что написано в региональном документе.

Когда в расчетном периоде есть дополнительные выходные из-за переноса выходных дней, то они не влияют ни на длительность отдыха в отпуске, ни на количество оплачиваемых дней отпуска. Это обычные выходные дни.

Период отпуска работник указывает в заявлении, при этом он может указать точные даты начала и окончания отпуска, в этом случае длительность отдыха и количество оплачиваемых дней отпуска может отличаться.

В приказе на отпуск отражают даты начала и окончания общего периода отдыха сотрудника без исключения праздников.

Количество дней отпуска записывают то, которое нужно оплатить. В него не входят праздники. Никаких пояснений о расхождении периода отдыха и количества дней отпуска в приказе делать не надо. Разница обоснована нерабочими праздничными днями.

Премии в расчете отпускных

При расчете среднего заработка для отпускных учитываются премии, которые одновременно отвечают двум условиям:

выплаты предусмотрены системой оплаты труда;

премии начислены в расчетном периоде, в том числе и за другие периоды.

Порядок учета премий должен быть прописан в коллективном договоре, положении о премировании или отдельном приказе руководителя компании.

В расчет среднего заработка для отпускных могут входить месячные, квартальные и годовые премии. Об этом подробно прописано в п. 15 положения № 922.

Учет премий — это, пожалуй, самый сложный участок расчета отпускных. И к тому же с весьма неочевидными правилами. Потому возникает резонный вопрос: а можно ли упростить эти правила, разработав собственные?

Скорее, да, но только если правила расчета прописываются с учетом интересов сотрудников. Ведь отпуск работнику гарантирует ТК. И в нем же прописан общий порядок расчета среднего заработка.

Вместе с тем статья 8 ТК запрещает ухудшать положение работников по сравнению с теми нормами, которые гарантирует кодекс. Улучшать же его можно сколько угодно.

Чтобы свести риск к минимуму, необходимо прописать свою методику расчета отпускных в коллективном договоре или в положении об оплате труда.

Больничный лист в отпуске

При расчете отпускных расчетный период может включать периоды временной нетрудоспособности, в том числе по карантину на основании больничного листа. Эти промежутки времени при расчете среднего заработка для отпускных не учитываются.

Аналогичным образом не учитываются суммы, начисленные по больничным листам.

Работодатель должен оплатить больничный лист сотрудника, который заболел в оплачиваемом отпуске. Сам отпуск переносится или продлевается.

Основанием для переноса отпуска может быть заявление сотрудника о переносе дней отпуска. Чтобы продлить отпуск, как правило, достаточно устного сообщения работника о болезни. На основании этого сообщения издается приказ о продлении отпуска.

Не оплачивается больничный лист, если в отпуске заболел не сам работник, а его ребенок. Пособие положено только за период ухода, который не совпадает с отпуском.

Если больничный лист выдан в связи с карантином, пособие также не назначают. Во всех этих случаях отпуск не переносят и не продлевают.

Больничный, который приходится на дни отпуска без сохранения зарплаты, оплате также не подлежит.

Учет простоев

При определении отпускных расчетный период может включать периоды простоя и отпуска за свой счет. Все эти промежутки времени при расчете среднего заработка для отпускных также не учитываются. Аналогичным образом не учитываются суммы, начисленные за период простоя.

Неполное рабочее время и МРОТ

Сотрудникам, которые работают в режиме неполного рабочего времени, полагается точно такой же отпуск, как тем, кто работает на полную ставку. Стандартная продолжительность ежегодного отпуска – 28 дней.

Когда сотрудник работает как внешний совместитель на полставки, ему все равно надо предоставить 28 дней отпуска в году. Такие правила предусмотрены в ТК.

Если в течение года до отпуска работник трудился в режиме неполного дня или неполной недели, в расчет берутся все выплаты, которые были начислены ему в расчетном периоде. Далее по стандартному алгоритму – определяется средний дневной заработок в зависимости от того, полностью или нет отработан расчетный период.

С 1 января 2023 года федеральный МРОТ составляет 16 242 руб. Если работник трудится в режиме неполного дня или недели, сравнивается средний заработок с «неполным» МРОТ.

Например, когда сотрудник работает на полставки, средний заработок для расчета его отпускных не может быть меньше 8121 руб. (16 242 руб. × 0,5).

Компенсация за неиспользованный отпуск

Компенсацию за неиспользованные дни отпуска сотрудник может получить только при увольнении. Сумму компенсации рассчитывают по тем же правилам, что и отпускные.

Если работник продолжает трудиться, заменить компенсацией можно только дни его дополнительного или удлиненного отпуска. Но не все. Например, нельзя компенсировать деньгами дополнительные отпуска беременным и несовершеннолетним.

Резерв на оплату отпусков

Правила создания резерва на оплату отпусков в 2023 году не изменились. В бухучете формировать резерв на отпуска обязаны все организации.

Исключение – субъекты малого и среднего предпринимательства, которые применяют упрощенные методы учета. В налоговом учете у организаций нет обязанности создавать резерв.

Этот вопрос каждая организация, которая применяет метод начисления, решает самостоятельно. При кассовом методе резерв не создают.

Отпуск с увольнением

Когда сотрудник хочет взять отпуск, а потом уволиться, работодатель вправе, но не обязан предоставить такой отпуск. Если работодатель идет навстречу работнику, он может заявить об отпуске с последующим увольнением в одном заявлении.

Датой увольнения при этом считается последний день такого отдыха, согласно ч. 2 ст. 127 ТК. Но рассчитаться с сотрудником нужно до его ухода в отпуск. Трудовую книжку и другие документы также передаются сотруднику в последний день перед уходом в отпуск.

Отпуск с последующим увольнением можно предоставить работнику всегда, кроме случая, когда сотрудника увольняют за виновные действия.

Только в этой ситуации сотруднику придется отказать в отпуске — вместо него надо выплатить компенсацию за неиспользованные дни.

Отпуск многодетным

Сотрудникам, которые имеют трех или более детей до 18 лет, отпуск нужно давать в удобное для них время до достижения младшим из детей 14 лет или одному из старших — 18.

Как только младшему исполнилось 14 или одному из старших – 18, сотрудник теряет право на льготу.

Согласовать новую дату отпуска с работодателем многодетные сотрудники могут в общем порядке. Чтобы изменить дату отпуска, необходимо попросить заявление у многодетного сотрудника, который имеет право на отпуск в удобное для него время. Это регламентировано ст. 262.2 ТК.

Работодатель не вправе отказать такому работнику в изменении даты начала отпуска. Затем оформляются дни отпуска как обычно и издается приказ о предоставлении сотруднику дней отпуска. Если оформляете отпуска приказами, внесите сведения об отпуске в личную карточку, график отпусков и табель.