Заполняем поле 108 в платежном поручении в 2022 — 2023 годах

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Значение поля 108 платежного поручения по налогам в 2022-2023 годах

Поле 108 платежного поручения предназначено для указания в нем номера документа.

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этом поляех ставится 0.

До 2023 года значение поля 108 в налоговых и т.п. платежах зависело от основания платежа, указанного в поле 106. Если это текущие платежи (поле 106 = ТП), в поле 108 ставился 0.

Для погашения задолженности за прошлые периоды с 01.10.2021 действовали такие правила заполнения обоих этих полей.

В поле 106 перетали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД. Он означал погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, независимо от того, делал налогоплательщик это добровольно или в результате доначисления, взыскания.

При этом по полю 108 как раз и можно было отличить добровольное погашение от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР тогда стало нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При добровольном погашении старых долгов в поле 108 ставился 0.

В остальных случаях в поле 108 в обычном порядке указывался номер документа – основания платежа, по которому в поле 106 проставлен один из следующих кодов:

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н поле 108 может заполняться если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа (за исключением платежей, администрируемых налоговыми и таможенными органами);

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц;

- физлицом (статус 24 в поле 101) при переводе денежных средств в уплату сборов, страховых взносов, администрируемых СФР, и иных платежей в бюджет (за исключением платежей, администрируемых налоговыми и таможенными органами).

При заполнении поля 108 используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Как не допустить ошибок при заполнении платежного поручения на уплату страховых взносов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

С 2023 года поле 108 платежного поручения при уплате налогов заполняется по-новому. Незвисимо от того, уплачивается ЕНП или отдельные налоги, взносы, в нем указывают 0. В некоторых случаях в данном реквизите необходимо отобразить номер документа – идентификатора физлица.

Как заполнять поле 108 в платежном поручении — новые правила 2023 года

2023 год навсегда останется для бухгалтеров годом креативного творчества Минфина, внесшим изменения буквально во все сферы экономической жизни предприятий — от оформления платежных поручений до системы расчетов с бюджетом. Поле 108 в платежном поручении тоже заполняется по-новому.

С 2023 года поле 108 в платежных поручениях заполняем по-новому

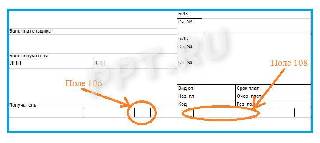

Прекрасно понимаем: мало кто, услышав позывной «поле 108», немедленно вызовет из памяти необходимый объект. Не заморачивайтесь. Вот оно:

Эта клеточка в платежке предназначалась для отражения номера документа (при наличии этого самого документа), на основании которого и составлено сие поручение.

Накануне нового, 2023 года, а именно 30.12.2022, неугомонное Министерство финансов РФ выпустило Приказ № 199н , внесший изменения в Приказ № 107н, дабы привести его в соответствие с новыми веяниями.

Приказ вступает в силу с 11.02.2023, но есть исключения. Некоторые позиции актуализируются с 1 октября 2023 г. и даже с 1 января 2024 года.

Лишь до окончания 2023 года действует пункт 7 приложения 2 к Приказу № 107н — до этого срока разрешено заменять налоговые уведомления платежками со статусом 02.

А что с полем 108? Оно относится к полям (101–109), заполняемым при внесении платежей в бюджет. Это налоги, страховые взносы, пени, штрафы, госпошлины.

Чтобы яснее осознать перемены, с ним произошедшие, напомним, что прежде заполнение этого поля зависело от значения в поле 106 — на первой картинке мы его тоже обозначили. Возможных значений предполагалось всего два:

- символ ТП — текущие платежи;

- символ ЗД — погашение задолженности перед бюджетом.

При внесении текущих платежей или добровольной уплате долгов в поле 108 проставлялся «0». Если же предприятие вносило оплату по требованию налогового органа или по решению суда, то в клеточке появлялся буквенно-цифровой код. Такой, например, как ТР109817 (уплата производится по требованию № 109817).

Но все эти коды канули в лету, едва над горизонтом поднялись цифры 2023, и наступила эра ЕНС и ЕНП. В этой новой эре нам всем, похоже, и предстоит жить, несмотря на усиливающееся недовольство бухгалтеров и набирающую подписи петицию с требованием отменить единый счет и вернуть «все как было».

Заполнение поля 108 в платежном поручении по ЕНП

Пока бухгалтерский крик вопиющих в пустыне не услышан, заполняем платежки по правилам ЕНП.

Согласитесь, для единого платежа нет никакой разницы, по какому решению, требованию, акту (или что там еще для нас припасено) вы платите, если все суммы дождем золотым падают в копилку единого налогового счета. А в сундуке, как известно, все пиастры одинаковы.

Поэтому с 1 января 2023 года при уплате налогов — в составе ЕНП или по конкретным КБК налогов — поле 108 не заполняется. Ибо незачем.

С 2023 года практически все платежи в бюджет аккумулируются на счете Межрегиональной инспекции Федеральной налоговой службы по управлению долгом, что в Туле. Реквизиты для всех едины:

| Номер поля | Наименование поля | Значение поля |

|---|---|---|

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (МИ ФНС по управлению долгом) |

| 17 | № казначейского счета | 03100643000000018500 |

Эксперты КонсультантПлюс разобрали общие правила заполнения платежного поручения. Используйте эти инструкции бесплатно.

Заполнение поля 108 по уплате госпошлины

Госпошлины с 2023 года уплачиваются в составе единого налогового платежа. Исключением являются пошлины, по которым судебным органом не выдан исполнительный документ.

Для остальных действует правило уплаты бюджетного обязательства, не входящего в состав ЕНП. То есть в поле 108 проставляется «0».

Заполнение поля 108 данными о физлице

В Приказе Минфина от 12.11.2013 № 107н (редакция от 30.12.2022) обозначены правила заполнения документов на перечисление платежей в бюджет, осуществляемых в отношении физических лиц. Такие перечисления производят:

кредитные организации при составлении распоряжений о переводе денежных средств в уплату страховых взносов и иных платежей, а также при составлении ими распоряжений о переводе денежных средств в счет погашения задолженности физического лица по исполнительному производству;

платежные агенты при составлении распоряжений о переводе денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов);

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату страховых взносов и иных платежей;

организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам на основании поступившего к ним исполнительного документа;

сами плательщики — физические лица, которые осуществляют перевод денежных средств в счет погашения задолженности по исполнительному производству.

При этом заполнение поля 108 зависит от кода, проставленного в поле 101, которое идентифицирует составителя платежного поручения. Если коды такие:

03 — организация Федеральной почтовой связи;

19 — организация, удержавшая из заработной платы (дохода) физического лица средства для погашения его задолженности перед бюджетом на основании исполнительного документа;

20 — кредитные организации;

24 — физическое лицо,

то поле 108 заполняется реквизитами документа, удостоверяющего личность физического лица, в отношении которого составлено поручение на перечисление денежных средств в бюджет.

Приказ № 107н в приложении 4 перечисляет тридцать возможных документов, каждому из которых присвоен двузначный код — соответственно, от 01 (это паспорт гражданина Российской Федерации) до 30 (свидетельство о рассмотрении ходатайства по существу).

После двузначного кода, обозначающего вид документа, следует серия и номер самого документа.

Заполнение поля 108 по задолженностям за прошлые периоды

Поскольку с 1 января 2023 года все задолженности предприятия перед бюджетом учтены в составе сальдо на ЕНС, то волноваться нам больше не о чем (шутка). Все поступающие на единый налоговый счет платежи либо увеличивают положительный остаток, числящийся на нем, либо уменьшают отрицательный. Распределением поступающих на ЕНС денежных средств налоговая инспекция занимается самостоятельно и делает это следующим образом:

- сначала погашаются долги, начиная с самого раннего;

- затем спишут текущие платежи;

- теперь настала очередь пеней, штрафов и процентов.

Таким образом, даже если погашается задолженность перед бюджетом за прошлые периоды, то в поле 108 проставим «0».

Платежное поручение

Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000».

4 — Дата

Дата составления платежного поручения. Указываются число, месяц, год — цифрами (в формате ДД.ММ.ГГГГ).

5 — Вид платежа

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В платежных поручениях, представляемых для осуществления срочных платежей, проставляется «срочно» согласно нормативным актам Банка России. В других случаях поле не заполняется.

6 — Сумма прописью

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства » platejka_obrazec.jpg» alt=»Образец платежного поручения» >

8 — Плательщик

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле «Номер счета плательщика», или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Номер счета плательщика» и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

9 — Номер счета плательщика

Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

10 — Банк плательщика

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Плательщик», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк плательщика».

11 — Банковский идентификационный код (БИК) банка плательщика

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

12 — Номер счета банка плательщика

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

13 — Банк получателя

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк получателя».

14 — Банковский идентификационный код (БИК) банка получателя

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ».

15 — Номер счета банка получателя

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

16 — Получатель

Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле «Номер счета получателя», или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Номер счета получателя» и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

17 — Номер счета получателя

Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации.

18 — Вид оп. — Вид операции

Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

19 — Срок плат. — Срок платежа

Не заполняется до указаний Банка России

20 — Наз. пл. — Назначение платежа кодовое

Не заполняется до указаний Банка России

21 — Очередность платежа

Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджеты бюджетной системы Российской Федерации, а также перечисление или выдача денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, предусматривающим платежи в бюджет и внебюджетные фонды

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

22 — Код

Не заполняется до указаний Банка России

Указывается уникальный идентификатор платежа (уникальный идентификатор начисления) при перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми и таможенными органами. При невозможности указать конкретное значение показателя указывается ноль («0»).

23 — Рез. поле — Резервное поле

Заполняется в случаях, установленных нормативными актами Банка России

24 — Назначение платежа

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

43 — М.П. — Место для печати плательщика

Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

44 — Подписи — Подписи плательщика

Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

45 — Отметки банка — Отметки банка плательщика

Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

60 — ИНН — ИНН плательщика

Указывается ИНН плательщика, если он присвоен

61 — ИНН — ИНН получателя

Указывается ИНН получателя, если он присвоен

62 — Поступ. в банк плат. — Поступило в банк плательщика

Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля «Дата»

71 — Списано со сч. плат. — Списано со счета плательщика

Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля «Дата»

101 — Статус составителя

Заполняется показателем одного из следующих статусов:

«01» — налогоплательщик (плательщик сборов) — юридическое лицо;

«02» — налоговый агент;

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04» — налоговый орган;

«05» — территориальные органы Федеральной службы судебных приставов;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«07» — таможенный орган;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09» — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

«10» — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

«11» — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета);

«14» — налогоплательщик, производящий выплаты физическим лицам;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«23» — органы контроля за уплатой страховых взносов;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

102 — КПП плательщика

Указывается КПП плательщика.

103 — КПП получателя

Указывается КПП получателя.

104 — КБК

Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

105 — ОКТМО

Указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

106 — Основание платежа

Указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ВУ» — погашение отсроченной задолженности в связи с введением внешнего управления;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В случае проставления в этом поле расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Для таможенных платежей указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: «ДЕ» — таможенная декларация;

«ПО» — таможенный приходный ордер;

«КВ» — постановление-квитанция (при уплате штрафа);

«КТ» — форма корректировки таможенной стоимости и таможенных платежей;

«ИД» — исполнительный документ;

«ИП» — инкассовое поручение;

«ТУ» — требование об уплате таможенных платежей;

«БД» — документы бухгалтерских служб таможенных органов;

«ИН» — документ инкассации;

«КП» — соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

107 — Показатель налогового периода (Код таможенного органа)

Указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»). Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год». Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. 1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом: «МС» — месячные платежи; «КВ» — квартальные платежи; «ПЛ» — полугодовые платежи; «ГД» — годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»). В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. Образцы заполнения показателя налогового периода: «МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003». Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора). 2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом «день.месяц.год» указывается конкретная дата (например: «05.09.2003»), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение: «ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов); «РС» — дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки; «ОТ» — дату завершения отсрочки; «РТ» — дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации; «ВУ» — дату завершения внешнего управления; «ПР» — дату завершения приостановления взыскания. Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»). В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Для таможенных платежей указывается код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному регулированию, контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, осуществляющий администрирование платежа.

108 — Номер налогового документа

Указывается номер документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: «ТР» — номер требования налогового органа об уплате налогов (сборов); «РС» — номер решения о рассрочке; «ОТ» — номер решения об отсрочке; «РТ» — номер решения о реструктуризации; «ПР» — номер решения о приостановлении взыскания; «ВУ» — номер дела или материала, рассмотренного арбитражным судом; «АП» — номер акта проверки; «АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства. При указании в показателе номера документа соответствующей информации знак «N» не проставляется. При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»). При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей в поле «Номер налогового документа» указывается значение реквизита «Индекс документа» из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа. При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле проставляется ноль («0»).

Для таможенных платежей указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: «ДЕ» — последние 7 символов из номера таможенной декларации (порядковый номер);

«ПО» — номер таможенного приходного ордера;

«КВ» — постановление-квитанция (при уплате штрафа);

«КТ» — последние 7 символов из номера таможенной декларации (порядковый номер);

«ИД» — номер исполнительного документа;

«ИП» — номер инкассового поручения;

«ТУ» — номер требования об уплате таможенных платежей;

«БД» — номер документа бухгалтерских служб таможенных органов;

«ИН» — номер документа инкассации;

«КП» — номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При указании в показателе номера документа знак «N» не проставляется.

109 — Дата налогового документа

Указывается дата документа, которая состоит из 10 знаков и имеет формат даты: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»). При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом). В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»). Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования. При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

«РС» — дата решения о рассрочке;

«ОТ» — дата решения об отсрочке;

«ВУ» — дата принятия арбитражным судом решения о введении внешнего управления;

«РТ» — дата решения о реструктуризации;

«ПР» — дата решения о приостановлении взыскания;

«АП» — дата акта проверки;

«АР» — дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте — дата отправки почтового отправления.

Для таможенных платежей указывается показатель даты документа, который является основанием платежа и состоит из 10 знаков: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительного знака проставляется точка («.»). При этом в показателе «Дата документа» в зависимости от основания платежа указывается:

«ДЕ» и «КТ» — дата из номера таможенной декларации;

«ПО» — дата таможенного приходного ордера;

«КВ» — постановление-квитанция (при уплате штрафа);

«ИД» — дата исполнительного документа;

«ИП» — дата инкассового поручения;

«ТУ» — дата требования об уплате таможенных платежей;

«БД» — дата документа бухгалтерских служб таможенных органов;

«ИН» — дата документа инкассации;

«КП» — дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

Заполняем поле 108 в платежном поручении

Поле 108 в платежном поручении заполняется в случае перечисления налоговых, таможенных и бюджетных платежей или страховых взносов. Этот реквизит дает представление о номере документа, на основании которого совершается операция. При расчетах с поставщиками и прочими контрагентами поле 108 заполнять не требуется. Как правильно заполнить этот реквизит платежки в различных ситуациях, читайте в нашей статье.

Какую информацию несет поле 108 платежного поручения в 2021-2022 годах

Если денежные средства перечисляются безналичным способом для пополнения бюджета, внебюджетных фондов, то информация в поле 108 может указывать не только на номер, но и на вид документа, на основании которого произведен платеж.

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа, указанного в поле 106. Если это текущие платежи (поле 106 = ТП), в поле 108 ставится 0.

Для погашения задолженности за прошлые периоды с 01.10.2021 действуют новые правила заполнения обоих этих полей.

Так, в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД. Он означает погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, независимо от того, делает налогоплательщик это добровольно или в результате доначисления, взыскания.

При этом по полю 108 как раз и можно отличить добровольное погашение от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР теперь нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При добровольном погашении старых долгов в поле 108, как и ранее, ставится 0.

Центр обучения «Клерка» приглашает на бесплатный вебинар о том, ка первичка спасет компанию от претензий: подробнее тут.

В остальных случаях в поле 108 в обычном порядке указывается номер документа — основания платежа, по которому в поле 106 проставлен один из следующих кодов:

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Номера каких документов указываются при осуществлении таможенных платежей

В случае осуществления таможенных переводов поле 108 может принимать числовые значения при указании в поле 106 следующих оснований платежа:

- ДЕ или КТ. Прописываются последние 7 цифр таможенной декларации.

- ПО. Указывается существующий номер таможенного приходного ордера.

- ИД. Прописывается номер исполнительного документа, служащего основанием для оплаты.

- ТУ. Применяется, если уплата таможенных платежей производится по выставленному требованию.

- ИН. Указывается номер инкассационного документа.

- БД. Номер документа, созданного бухгалтерией органов таможни.

- КП. Прописывается номер действующего соглашения между крупными налогоплательщиками при уплате централизованных платежей.

Заполнение поля 108 числами, указывающими на номера документов, на основе которых совершается платеж, возможно только при наличии некоторых статусов в поле 101 платежки.

Важно: знак номера (№) в поле 108 не указывается.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа — идентификатора физлица, а затем проставляется его номер. Так же поле 108 заполняется, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Итоги

Поле 108 платежного поручения заполняется только в случае перечисления платежей в бюджет. В этом реквизите необходимо отобразить номер документа — основания фискального (судебного) органа или номер документа — идентификатора физлица в установленных законом случаях.