Участники бюджетного процесса и их полномочия: кто есть кто

Бюджетный процесс — это сложный и важный механизм, который позволяет государству планировать доходы и расходы на определенный период времени. В России данный процесс регулируется законодательством, в частности, статьей 152 Бюджетного кодекса РФ.

Каждый этап бюджетного процесса включает в себя участников, которые отвечают за определенные задачи и имеют свои полномочия. Например, среди них можно выделить исполнительную власть, представительную власть, органы местного самоуправления, а также гражданское общество и экспертное сообщество.

Каждый участник бюджетного процесса имеет свой вес и важность в данной системе. Их роль заключается в том, чтобы обеспечить прозрачность, эффективность и гласность данного процесса.

Важно понимать, что каждый участник бюджетного процесса имеет права и обязанности, которые регулируются законодательством. Например, органы местного самоуправления имеют право определять размер и порядок использования средств местного бюджета, а гражданское общество может участвовать в общественном контроле за расходованием бюджетных средств.

Таким образом, участие каждого участника бюджетного процесса является необходимым и важным фактором для обеспечения эффективного и прозрачного управления средствами бюджета.

Участники бюджетного процесса в России

Бюджетный процесс в России регулируется законодательством, в частности, статьей 152 Конституции РФ и ст. 25 Федерального закона от 31 июля 2020 года № 265-ФЗ «О бюджетной классификации Российской Федерации», который устанавливает полномочия участников данного процесса и регламентирует порядок их взаимодействия.

Согласно указанному закону в бюджетный процесс в России включены правительство РФ, федеральные органы исполнительной власти, субъекты РФ и муниципальные образования. Каждый из участников данного процесса имеет назначенные полномочия и обязанности в соответствии с его компетенцией и ответственностью.

- Правительство РФ является ключевым участником бюджетного процесса, ибо оно разрабатывает федеральный бюджет на год и последующие годы и утверждает федеральные программы и целевые программы;

- Федеральные органы исполнительной власти (ФНС, ФСС, Фонд капитального строительства и пр.) выступают в качестве исполнителей бюджетных расходов — они осуществляют государственные закупки, строят и содержат объекты народного хозяйства и пр.;

- Субъекты РФ и муниципальные образования также являются центрами бюджетных процессов и выполняют аналогичные функции в рамках своей компетенции и поставленных задач.

В соответствии с законодательством каждый участник бюджетного процесса имеет право на комментарий и представление результатов своей работы по бюджетному процессу для государственных органов и общественности через открытые и доступные формы информирования.

Кто осуществляет участие в процессе составления бюджета РФ?

Согласно статье 152 Кодекса РФ о бюджетной классификации, к участникам бюджетного процесса относятся:

- Правительство РФ: ответственно за разработку проекта бюджета и представление его на рассмотрение Федеральному Собранию;

- Федеральное Собрание: утверждает проект бюджета РФ и вносит изменения в него;

- Правительство субъектов РФ: разрабатывают и утверждают свои бюджеты;

- Минфин РФ: ответственен за контроль за исполнением бюджета и ведение бюджетного учета;

- Федеральная казначейская служба: осуществляет расходование и учет бюджетных средств;

- Контрольно-ревизионные органы: проверяют исполнение бюджетов и выявляют нарушения.

Важно отметить, что участие в бюджетном процессе также может быть предоставлено другим органам власти и общественным организациям на основании законодательства РФ.

Отсутствие упоминания некоторых органов не исключает их участия в бюджетном процессе, так как законодательство РФ может предусматривать проведение консультаций и обсуждений проекта бюджета с другими участниками.

Кто осуществляет контроль за исполнением бюджета?

Задача контроля за исполнением бюджета является важной функцией, которую выполняют органы государственной власти и саморегулирующиеся организации. В соответствии с Статьей 97 Бюджетного кодекса РФ, главным контролером за исполнением бюджета является Правительство РФ.

Однако также задачи по контролю за использованием бюджетных средств и осуществлению бюджетных процессов возложены и на Федеральную службу финансового мониторинга, которая осуществляет контроль за законностью и правильностью расходования бюджетных средств и транспортировкой денежных средств.

Кроме того, на региональном уровне органы исполнительной власти контролируют исполнение бюджета, а на муниципальном уровне эту функцию выполняет муниципальный контрольный орган.

Согласно Комментарию к Бюджетному кодексу РФ, контроль за исполнением бюджета должен осуществляться в соответствии с требованиями, установленными законодательством РФ по финансовому контролю и аудиту. Это обеспечивает прозрачность и открытость процесса исполнения бюджета и позволяет своевременно выявлять нарушения и принимать меры по их предотвращению.

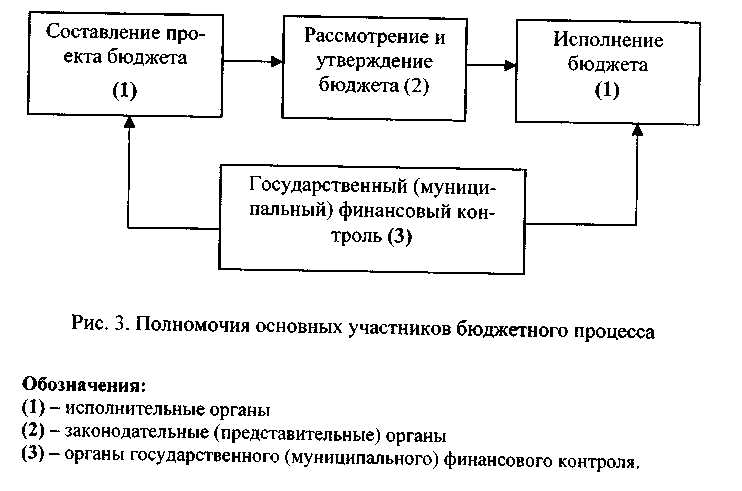

Полномочия участников бюджетного процесса

Государственный орган власти

Государственный орган власти, уполномоченный на разработку бюджетного плана и утверждение бюджета, имеет право определять расходы и доходы государственного бюджета, а также принимать решения о распределении бюджетных средств по различным программам и проектам.

Согласно ст. 152 РФ «О бюджетной системе Российской Федерации», государственный орган власти и должностные лица, уполномоченные на осуществление бюджетных расходов, обязаны следить за целевым и эффективным использованием бюджетных средств, а также за их соответствием утвержденному бюджету.

Пользователь бюджетных средств

Пользователь бюджетных средств, то есть организация или учреждение, получающие денежные средства из государственного бюджета, имеет право на получение средств в соответствии с установленными правилами и процедурами, а также на направление их на реализацию конкретных программ и проектов.

Кроме того, пользователь бюджетных средств обязан исполнять полученные средства в соответствии с целями, на которые они были выделены, и подтверждать факт их эффективного использования.

Плательщик налогов

Плательщик налогов, то есть физическое или юридическое лицо, имеющее обязательства по уплате налогов в бюджет, имеет право на получение информации о том, как используются средства, уплаченные в бюджет, а также на участие в процессе формирования бюджета через общественные слушания и другие формы участия.

Согласно ст. 152 Кодекса РФ об административных правонарушениях, установленные штрафы за неуплату налогов являются доходами государственного бюджета.

Получатели средств федерального бюджета

«. Получатели средств федерального бюджета — бюджетные учреждения или иные организации, находящиеся в ведении главного распорядителя или распорядителя средств федерального бюджета, а также иные прямые получатели средств федерального бюджета, имеющие право на получение бюджетных ассигнований. «

Источник:

<Письмо> Минфина РФ от 25.08.1999 N 3-12-5/62

<О Перечне терминов, используемых Главным управлением федерального казначейства при подготовке проектов нормативных и инструктивных документов>

Официальная терминология . Академик.ру . 2012 .

Смотреть что такое «Получатели средств федерального бюджета» в других словарях:

Сводный реестр распорядителей/получателей бюджетных средств, администраторов доходов федерального бюджета — 1.2. Сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования… … Официальная терминология

ГЛАВНЫЙ РАСПОРЯДИТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ — руководитель органа государственной власти и органа местного самоуправления или иного прямого получателя бюджетных средств, определенных ведомственной классификацией расходов соответствующего бюджета, имеющий право распределять его средства по… … Финансово-кредитный энциклопедический словарь

Государственные и муниципальные заказчики — 1. Государственными заказчиками, муниципальными заказчиками выступают соответственно государственные органы (в том числе органы государственной власти), органы управления государственными внебюджетными фондами, органы местного самоуправления,… … Официальная терминология

Казначейская система исполнения бюджета — означает отражение всех операций и средств бюджетов в системе балансовых счетов федерального казначейства. В едином учетном регистре федерального казначейства для каждого главного распорядителя, распорядителя, получателя бюджетных средств и… … Большой юридический словарь

Система государственных закупок в России — Государственные закупки – это приобретение на бюджетные средства товаров, услуг и работ для удовлетворения государственных и муниципальных нужд. Согласно действующей редакции федерального закона от 21 июля 2005 года «О размещении… … Энциклопедия ньюсмейкеров

БЮДЖЕТНЫЙ ПРОЦЕСС — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и других участников Б,п. по составлению. рассмотрению, утверждению и исполнению бюджетов, а также по контролю за их исполнением. Данная… … Энциклопедия юриста

Федеральный бюджет — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют… … Российское избирательное право: словарь-справочник

ДЕНЕЖНЫЙ РЕЕСТР — (англ. cash budget register) – документ, содержащий указание о финансировании расходов федерального бюджета, направляемых для обеспечения деятельности конкретных бюджетополучателей и реализации федеральных программ согласно подразделениям… … Финансово-кредитный энциклопедический словарь

Пособие по безработице — (Unemployment benefit) Пособие по безработице это социальное обеспечение людей, оставшихся без работы Определение пособия по безработице, статистика и размер пособия для лиц, являющихся безработными не по своей вине и которые готовы, желают и… … Энциклопедия инвестора

Поставка для государственных нужд — Значимость предмета статьи поставлена под сомнение. Пожалуйста, покажите в статье значимость её предмета, добавив в неё доказательства значимости по частным критериям значимости или, в случае если частные критерии значимости для… … Википедия

63. Получатели бюджетных средств, их права и обязанности.

В соответствии с комментируемой статьей БК РФ получателем бюджетных средств является бюджетное учреждение либо иная организация, деятельность которых финансируется за счет средств федерального бюджета, бюджета субъекта РФ, местного бюджета или бюджета государственного внебюджетного фонда. Главные распорядители и распорядители бюджетных средств предоставляют полученные ими бюджетные средства между непосредственными получателями, которые определяются в соответствии с направлениями социально-экономического развития в составе бюджетной росписи на предстоящий финансовый год.

1. Получатели бюджетных средств имеют право на:

своевременное получение и использование бюджетных средств в соответствии с утвержденным бюджетной росписью размером с учетом сокращения и индексации;

своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств; компенсацию в размере недофинансирования.

2. Получатели бюджетных средств обязаны:

своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств;

эффективно использовать бюджетные средства в соответствии с их целевым назначением;

своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе;

своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе;

своевременно представлять отчет и иные сведения об использовании бюджетных средств.

За превышение бюджетных полномочий получатели бюджетных средств несут ответственность в порядке, предусмотренном гл. 28 БК РФ

83. Основы исполнения бюджетов разных уровней

+ СМ ЭТОТ ВОПРОС В ГОСАХ. ТАМ ПРОЩЕ КАК-ТО НАПИСАНО

Исполнение бюджета — процесс реализации утвержденного бюджета по доходам и расходам, т. е. обеспечение полного и своевременного поступления доходов в бюджет и их использование по целевому назначению. Основы исполнения бюджета закреплены гл. 24 БК РФ (Основы исполнения бюджетов).

БК РФ, статья 215.1 Основы исполнения бюджета

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом). Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет исполняется на основе единства кассы и подведомственности расходов.

Казначейское обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Общую ответственность за обеспечение исполнения бюджета соответствующего уровня несет Правительство РФ — за федеральный бюджет, высший исполнительный орган государственной власти субъекта РФ — за бюджет субъекта РФ, местная администрация — за исполнение местного бюджета. В деятельности по исполнению бюджета участвуют исполнительные органы общей компетенции и все органы управления. Непосредственной работой по исполнению федерального бюджета занимается Минфин России и его структурные подразделения, в субъектах РФ и муниципальных образованиях — соответствующие финансовые органы. Особое место и роль в исполнении бюджета принадлежит главным распорядителям (распорядителям) бюджетных средств; главным администраторам (администраторам) доходов бюджета; главным администраторам (администраторам) источников финансирования дефицита бюджета; получателям бюджетных средств (ст. 152, 158—162 БК РФ).

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Сводная бюджетная роспись — это сформированный на основании бюджетных росписей главных распорядителей бюджетных средств финансовым органом, ответственным за составление проекта соответствующего бюджета, документ, который составляется и ведется в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета. Подробный порядок составления и утверждения сводной бюджетной росписи установлен ст. 217 БК РФ. Само же кассовое обслуживание исполнения бюджета — это проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета (ст. 6).

Для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает в Центральном банке РФ счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта РФ в соответствии с соглашением. Указанные счета открываются при соблюдении установленного ст. 382 БК РФ принципа единства кассы, предусматривающего зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Помимо соблюдения принципа единства кассы, при открытии счетов Федеральным казначейством для кассового обслуживания исполнения бюджетов, должны быть учтены положения ст. 156 БК РФ, закрепляющей возможность в определенных исключительных случаях открывать такие счета не в Банке России, а в кредитных организациях. Такие кредитные организации привлекаются на основании агентского соглашения для осуществления операций по предоставлению и возврату бюджетных кредитов и именуются «кредитные организации, осуществляющие отдельные операции со средствами бюджета». Другим важным документом, на основе которого помимо сводной бюджетной росписи базируется исполнение бюджета, является кассовый план, под которым понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Его составление и ведение осуществляется финансовым органом или уполномоченным органом исполнительной власти (местной администрации) (ст. 217.1 БК РФ).

В исполнении бюджета, кроме того, участвуют органы Федерального казначейства и банковской системы. Федеральным казначейством осуществляется кассовое обслуживание исполнения бюджетов бюджетной системы РФ. В некоторых случаях указанные полномочия Федерального казначейства по соглашению могут быть переданы исполнительным органам государственной власти субъекта РФ. Однако это возможно лишь при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта РФ и наличия в собственности (пользовании, управлении) субъекта РФ необходимого для их осуществления имущества.

Исполнение бюджетов включает две составляющие: исполнение бюджетов по доходам и исполнение бюджетов по расходам. Исполнение бюджетов по доходам предусматривает зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему РФ, распределяемых по нормативам, действующим в текущем финансовом году (а также перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм или зачет указанных сумм в соответствии с законодательством рф о налогах и сборах и др.) (ст. 218 БК РФ).

Бюджеты по расходам исполняются в порядке, установленном соответствующим финансовым органом, с соблюдением требований БК РФ. Исполнение бюджета по расходам предусматривает принятие и учет бюджетных и денежных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств; подтверждение исполнения денежных обязательств (п. 2 ст. 219 БК РФ). Так, получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств. Это осуществляется посредством заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий и осуществлением мер безопасности в отношении потерпевших, свидетелей и иных участников уголовного судопроизводства, в соответствии с платежными документами. Само санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом в соответствии с положениями БК РФ. Для санкционирования оплаты денежных обязательств по государственным (муниципальным) контрактам дополнительно осуществляется проверка на соответствие сведений о таком контракте в реестре контрактов, предусмотренном законодательством РФ, и о соответствии сведений о принятом на учет бюджетном обязательстве по государственному (муниципальному) контракту условиям данного контракта.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы РФ, субъектов международного права, а также путем проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

Нововведением БК РФ стало установление правила об обязательном проведении внешней проверки годового отчета об исполнении бюджета, которая должна проводиться до его рассмотрения в законодательном (представительном) органе. В отношении федерального бюджета проверка осуществляется Счетной палатой РФ, бюджета субъекта РФ и местного бюджета — соответственно контрольно-счетным органом субъекта РФ и муниципального образования (ст. 264 БК РФ). Заключение на годовой отчет об исполнении бюджета представляется органом внешнего государственного (муниципального) финансового контроля в представительный орган с одновременным направлением соответственно в Правительство РФ, высший исполнительный орган государственной власти субъекта РФ, местную администрацию.

Получатели средств федерального бюджета кто это

БК РФ Статья 6. Понятия и термины, применяемые в настоящем Кодексе

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ (ред. 01.12.2007))

(см. текст в предыдущей редакции)

В целях настоящего Кодекса применяются следующие понятия и термины:

бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами;

бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов;

доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

дефицит бюджета — превышение расходов бюджета над его доходами;

профицит бюджета — превышение доходов бюджета над его расходами;

бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности;

сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета;

бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств;

бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

целевой иностранный кредит — форма финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

связанные кредиты иностранных государств, иностранных юридических лиц — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств иностранных государств, иностранных юридических лиц в основном в стране кредитора;

нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов или проектов структурных реформ при участии и за счет средств международных финансовых организаций;

государственный (муниципальный) долг — обязательства, возникающие из государственных (муниципальных) заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

государственный (муниципальный) внутренний долг — долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

государственный (муниципальный) внешний долг — долговые обязательства публично-правового образования, возникающие в иностранной валюте;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

публичные обязательства — обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

публичные нормативные обязательства — публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся в государственных или муниципальных организациях, осуществляющих образовательную деятельность;

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 27.11.2017 N 345-ФЗ)

(см. текст в предыдущей редакции)

денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения;

межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса;

межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования;

(в ред. Федерального закона от 18.07.2017 N 172-ФЗ)

(см. текст в предыдущей редакции)

бюджетные полномочия — установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса;

смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием, — утвержденный органом местного самоуправления городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя осуществлять в данном населенном пункте, на другой территории, входящих в состав территории городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, отдельные функции местной администрации;

(в ред. Федеральных законов от 29.11.2014 N 383-ФЗ, от 01.10.2020 N 311-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2021 года. — Федеральный закон от 27.12.2019 N 479-ФЗ;

(см. текст в предыдущей редакции)

казначейский счет — счет, открытый в Федеральном казначействе отдельному участнику системы казначейских платежей для осуществления и отражения в системе казначейских платежей операций участника системы казначейских платежей с денежными средствами;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

единый казначейский счет — банковский счет (совокупность банковских счетов), открытый (открытых) Федеральному казначейству в Центральном банке Российской Федерации в валюте Российской Федерации (в кредитных организациях — в иностранной валюте) для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

единый счет бюджета — казначейский счет (совокупность казначейских счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) в Федеральном казначействе отдельно по каждому бюджету бюджетной системы Российской Федерации для осуществления и отражения операций с денежными средствами по поступлениям в бюджет и перечислениям из бюджета;

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

казначейское обслуживание — проведение Федеральным казначейством в системе казначейских платежей операций участников системы казначейских платежей с денежными средствами с их отражением на соответствующих казначейских счетах;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

бюджетный мониторинг в системе казначейских платежей — деятельность Федерального казначейства по своевременному предупреждению и предотвращению финансовых нарушений участников системы казначейских платежей;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

участник казначейского сопровождения — юридическое лицо, индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства, определенные в соответствии со статьями 242.25 и 242.26 настоящего Кодекса, использование которых осуществляется после подтверждения на соответствие условиям и (или) целям, установленным при предоставлении средств;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

казначейское сопровождение — проведение Федеральным казначейством (финансовыми органами субъектов Российской Федерации (муниципальных образований) операций с денежными средствами участника казначейского сопровождения;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

государственные (муниципальные) услуги (работы) — услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

государственное (муниципальное) задание — документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ);

(в ред. Федерального закона от 30.12.2008 N 310-ФЗ)

(см. текст в предыдущей редакции)

бюджетные инвестиции — бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества;

налоговые расходы публично-правового образования — выпадающие доходы бюджетов бюджетной системы Российской Федерации, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, предусмотренными в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и (или) целями социально-экономической политики публично-правового образования, не относящимися к государственным (муниципальным) программам;

(абзац введен Федеральным законом от 25.12.2018 N 494-ФЗ)

финансовые органы — Министерство финансов Российской Федерации, исполнительные органы субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований);

(в ред. Федерального закона от 14.04.2023 N 128-ФЗ)

(см. текст в предыдущей редакции)

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

получатель средств из бюджета — юридическое лицо (не являющееся участником бюджетного процесса, бюджетным и автономным учреждением), индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства из бюджета на основании государственного (муниципального) контракта на поставку товаров, выполнение работ, оказание услуг, договора (соглашения) о предоставлении субсидии, договора о предоставлении бюджетных инвестиций, а также юридическое лицо, которому в случаях, установленных федеральным законом, открываются счета в Федеральном казначействе в соответствии с настоящим Кодексом;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

бюджетная смета — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов бюджетов либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

администратор доходов бюджета — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

главный администратор доходов бюджета — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета;

главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

государственная или муниципальная гарантия (государственная гарантия Российской Федерации, государственная гарантия субъекта Российской Федерации, муниципальная гарантия) — вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром;

обоснование бюджетных ассигнований — документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде);

лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год — год, следующий за текущим финансовым годом;

плановый период — два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год — год, предшествующий текущему финансовому году;

временный кассовый разрыв — прогнозируемая в определенный период текущего финансового года недостаточность на едином казначейском счете или на едином счете бюджета денежных средств, необходимых для осуществления перечислений из бюджета;

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

долговая устойчивость — состояние, структура и сумма задолженности, позволяющие заемщику в полном объеме выполнять обязательства по погашению и обслуживанию этой задолженности, исключающие нанесение ущерба социально-экономическому развитию и необходимость ее списания и (или) реструктуризации;

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

денежные обязательства перед публично-правовым образованием — обязанность должника уплатить публично-правовому образованию денежные средства по гражданско-правовой сделке (в том числе обеспечивающей исполнение обязательств) и (или) иному основанию, установленному гражданским или бюджетным законодательством, возникшая в связи с предоставлением публично-правовым образованием на возвратной и возмездной (возвратной) основе денежных средств (в том числе в связи с привлечением целевых иностранных кредитов) или в связи с предоставлением и (или) исполнением государственной (муниципальной) гарантии (включая обязанность по уплате процентов, неустойки (пеней, штрафов), иных платежей, установленных законом и (или) договором, вследствие неосновательного обогащения, причинения убытков, неисполнения или ненадлежащего исполнения обязательств, уступки или перехода по иным основаниям прав требования, предъявления регрессных требований);

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

временно свободные средства — остаток денежных средств, образовавшийся на едином казначейском счете или на едином счете бюджета вследствие разницы в сроках и объемах поступлений (зачислений) на счет и переводов (перечислений) со счета.