Как оценить стоимость товарного знака

Большинство предпринимателей рассматривают товарный знак только как средство защиты от недобросовестной конкуренции, а также как необходимое условие для заключения договора коммерческой концессии. Однако исключительное право на товарный знак — это еще и нематериальный актив.

В этой статье поэтапно рассмотрим, как происходит определение стоимости товарного знака, а в финале приведем рейтинг ТОП-10 самых дорогих брендов по итогам 2017 года.

Как и с любыми другими активами компании, с нематериальными активами можно совершать различные действия, например: продать, поставить на баланс фирмы, внести в банк в качестве залога.

Перед тем как что-то продать, нужно определиться с ценой. Не смотря на принцип свободы договора, независимая оценка — важное для контрагента подкрепление указанной в договоре стоимости. К тому же и вам нужно от чего-то отталкиваться.

А для некоторых действий с товарным знаком его оценка вообще является обязательным условием. Например, при внесении актива дороже 20 тысяч в уставный капитал или при получении кредита под залог нематериального актива.

На стоимость знака влияет объем продаж продукции, реализуемой под этим товарным знаком. Для расчетов используются прогнозные значения, которые подкрепляются ретроспективными значениями.

Стоимость товарного знака зависит от объема затрат на создание и регистрацию товарного знака, а также от маркетинговых вложений. Чем больше бренд рекламировался, тем дороже он стоит.

Третий фактор — это отрасль и потенциал бизнеса. Данный фактор непосредственно влияет на долю от общей выручки, которая относится к товарному знаку как бренду.

Для наглядности приведем пример расчета стоимости исключительного права на товарный знак. Для простоты воспользуемся только одним подходом — доходным. Оценка будет проходить в несколько этапов.

1. Составление прогноза продаж

К примеру, ежегодная выручка компании от продаж металлической мебели, маркируемой оцениваемым товарным знаком, составляет 100 млн. рублей. Допустим, что компания вышла на максимальный объем продаж и выручка в 100 миллионов будет постоянной на протяжении всего срока действия исключительного права на товарный знак. Учитывая, что действие прав на товарный знак можно продлять бесконечное количество раз, то их можно считать условно бессрочными.

Принимая во внимание указанные выше данные, расчет можно провести по модели Гордона, которая подразумевает, что компания на сегодняшний день получает определенную прибыль, которая в будущем может увеличиваться только от инфляции.

Согласно данной модели, стоимость товарного знака рассчитывается по формуле: С = В x R x k, где:

В — прогнозная выручка (постоянная);

R — доля выручки, приходящаяся на товарный знак.

k — фактор капитализации (множитель для «конвертации» дохода в стоимость).

При оценке товарный знаков доля выручки ® чаще всего соответствует ставке роялти, справедливой для этого товарного знака. Ставка роялти — это размер лицензионного вознаграждения в виде периодических процентных отчислений. Обычно этот процент рассчитывается от валовой выручки, но иногда в качестве базы для расчета роялти выбирают прибыль, себестоимость или другие финансовые показатели компании.

Далее, согласно формуле, рассчитаем ставку роялти и фактор капитализации.

2. Обоснование ставки роялти

Существует множество способов нахождения значения ставки роялти. Чтобы не углубляться в методику ее расчета, можно воспользоваться списком так называемых «стандартных ставок» роялти. В интернете можно найти несколько источников, в которых они указаны. Самой распространенной и применяемой нами на практике является таблица из книги Карповой Н. Н., Азгальдова Г. Г., Базанчука Е. А., Шарановой Н. А. «Практика оценки нематериальных активов и интеллектуальной собственности».

Для нашего примера оценки товарного знака, которым маркируется металлическая мебель, в указанной выше таблице предусмотрена ставка роялти — 3%. Стандартные ставки обычно корректируют в зависимости от типа лицензии, объемов продаж и других факторов, но в нашем примере этот этап мы пропустим.

3. Расчет фактора капитализации

Фактор капитализации рассчитывается по формуле: k = 1 / (i — ∆), где

i — ставка дисконтирования;

∆ — темп роста доходов.

В качестве ставки дисконтирования для наших расчетов возьмем 25% (среднее значение для сформированного стабильного бизнеса). В качестве темпа роста — 3,8% инфляцию, в соответствии с прогнозами Минэкономразвития.

Таким образом, фактор капитализации составит: k = 1 / (25% — 3,8%) = 4,72

4. Итоговый расчет стоимости товарного знака

Для нахождения стоимости товарного знака последним шагом будет подстановка найденных значений в первую формулу. В рассматриваемом случае стоимость товарного знака будет округленно равна:

Денежное имя: сколько стоит товарный знак?

Можно ли в настоящее время достоверно оценить стоимость прав на товарный знак компании? Существует несколько подходов, используемых независимыми оценщиками, однако каждая компания вправе воспользоваться и собственными методиками, результаты которых сможет использовать в собственных целях. Основными же показателями, тем не менее, остаются объем рынка, и доля, которую на нем занимает «брендированная» продукция, т.е. объем продаж.

Оценка стоимости прав на товарный знак (далее ТЗ) – это процесс установления денежного эквивалента исключительным или неисключительным правам на него. Стандарты деятельности обязывают оценщика при проведении оценки прав на ТЗ использовать (либо обосновать отказ от использования) затратный, сравнительный и доходный подходы.

Прежде чем приступить к оценке стоимости ТЗ, следует исключить все возможные двусмысленности, подстерегающие на этом пути. Необходимо понять, что именно следует оценивать и для чего:

- следует ли оценивать часть бизнеса, связанную к конкретной продуктовой линейкой, компанию, бренд или права на маркировку, которая наносится на упаковку продаваемой продукции?

- какой объем прав на ТЗ и иные сопряженные с ним активы могут быть реализованы в процессе намечаемой сделки?

Ответы на эти вопросы помогут избежать ошибки и направить усилия специалистов по правильному пути. Например, предприятие хочет оценить стоимость прав на ТЗ выпускаемого сока, чтобы использовать результаты в дальнейших переговорах по уступке прав на данный ТЗ. Сначала следует разобраться с тем, что именно будет являться объектом предполагаемой сделки. В зависимости от ситуации, такими объектами могут быть и права на конкретный ТЗ, и комплекс исключительных прав (включая права на ТЗ, права на технологии по выпуску упаковки определенного вида и/или производству данного вида сока и пр.), и бизнес в целом. Очевидно, что состав сопряженных с анализируемым ТЗ активов будет решающим образом влиять как на итоговую величину стоимости прав на ТЗ, так и на подходы к оценке.

Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько методов оценки стоимости ТЗ. Второй вариант предпочтительнее, поскольку позволяет представить выводы в отчете более обоснованными и очевидными, при этом выбор конкретного метода является прерогативой оценщика.

Следует отметить, что при оценке ТЗ существуют специальные, так называемые секретные методы, которые используются рядом компаний в качестве своего ноу-хау. Насколько следует доверять этим непрозрачным способам? Во многом этот вопрос является риторическим, поскольку целиком и полностью относится к компетенции и потребностям потребителей оценочных услуг, так как профессиональное и научное сообщество не могут дать объективного ответа.

Рассмотрим основы сравнительного и доходного подходов стоимостной оценки прав на ТЗ (не будем останавливаться на затратном подходе, поскольку он сравнительно редко применяется на практике).

Сравнительный подход: проводим параллели

При одинаковых объемах реализации, но при различных ценах продажи стоимость ТЗ в рамках сравнительного подхода может быть определена следующим образом:

V ТЗ – стоимость оцениваемого товарного знака;

PM ТЗ – маржа прибыли, возникающая при реализации единицы продукции, маркированной оцениваемым ТЗ;

PM – маржа прибыли, которая возникает при реализации единицы продукции без маркировки оцениваемым брендом;

S ТЗ – объем продаж продукции, маркированной оцениваемым ТЗ;

MEBIT – рыночный мультипликатор «стоимость / операционная прибыль».

При одинаковой марже прибыли, но при различном объеме продаж стоимость ТЗ может быть определена аналогично:

PM – маржа прибыли при реализации единицы брендированной (оцениваемой) и небрендированной продукции;

Δ S ТЗ – разница в объеме продаж между брендированной и небрендированной продукцией.

Доходный подход: бренд должен знать себе цену

В оценке стоимости прав на ТЗ доходному подходу принадлежит особое место, поскольку он наиболее достоверно отражает действительную ценность исследуемого ТЗ 1 . Он применяется, когда существует возможность получения доходов (выгод) от использования ТЗ и определения срока его экономической жизни. Этим доходом является разница между денежными поступлениями и выплатами (далее – денежный поток) за определенный период времени, получаемая правообладателем за счет использования ТЗ как в собственном бизнесе, так и на предприятиях-лицензиатах (франчайзи). Основными формами денежных поступлений при предоставлении права использования ТЗ являются роялти, паушальные платежи или их комбинация.

Обладание собственным ТЗ подразумевает целый ряд выгод:

- экономия затрат на производство и реализацию продукции (работ, услуг) и/или на инвестиции в основные и оборотные средства, в том числе фактическое снижение затрат, отсутствие расходов на получение права использования ТЗ (например, лицензионные платежи, доля прибыли лицензиару);

- увеличение цены единицы выпускаемой продукции (работ, услуг);

- увеличение физического объема продаж выпускаемой продукции (работ, услуг);

- различные комбинации указанных форм.

Выгоды от использования оцениваемого ТЗ определяются на основе прямого сопоставления величины, риска и времени получения денежного потока от его использования с аналогичными показателями без учета ТЗ. Ниже приведена общая формула определения стоимости ТЗ с использованием доходного подхода:

V ТЗд – стоимость ТЗ, рассчитанная на основе доходного подхода;

Δ PM i – дополнительная маржа прибыли, обусловленная наличием ТЗ, ожидаемая в i-м году;

Δ V i – дополнительный объем продаж, связанный с использованием ТЗ,

i – порядковый номер года получения дохода от использования ТЗ;

d – ставка дисконтирования.

Одним из параметров этой формулы является ставка дисконтирования – мера стоимости денег во времени с учетом возможных рисков их неполучения. Определение рыночной стоимости ТЗ с использованием доходного подхода осуществляется при помощи дисконтирования или капитализации денежных потоков от использования или владения ТЗ. В этом случае ставка дисконтирования 2 может оцениваться различными способами, лучшим из которых является метод рыночной экстракции. Если его применение невозможно, расчеты производятся следующим образом:

d – величина ставки дисконтирования для потоков ТЗ;

rf – значение безрисковой ставки;

b – бета отрасли, в которой используется ТЗ, характеризующая общий риск отрасли;

rm – среднерыночная доходность капитала;

b ТЗ – бета ТЗ, характеризующая риски владения ТЗ (определяется на основе рейтинга), b ТЗ = 0–2.

Следует отметить, что в представленной формуле нормировка бета-пераметров может осуществляться различными способами (в привязке к среднерыночной премии без отраслевой беты или с отраслевой бетой). Данное обстоятельство необходимо учитывать как потенциальный источник возникновения ошибок.

Выделяем экономический эффект

Одной из основных задач в процессе оценки стоимости прав на ТЗ является определение вклада ТЗ в создание денежных потоков компании, а также рисков, связанных с их получением. Стоимость прав на ТЗ определяется объемом, продолжительностью и вероятностью поступления будущих выгод от использования анализируемого ТЗ.

Все методы выделения экономического эффекта от ТЗ можно условно классифицировать следующим образом 3 :

- методы, построенные на учете реального экономического эффекта, – «сверхнормативная прибыль», реальные лицензионные платежи, преимущества в цене, себестоимости (переменные, условно-постоянные затраты), объеме реализации продукции;

- методы, построенные на искусственном выделении экономического эффекта, – «освобождение от роялти», выделение доли лицензиара в прибыли лицензиата или «правило 25%».

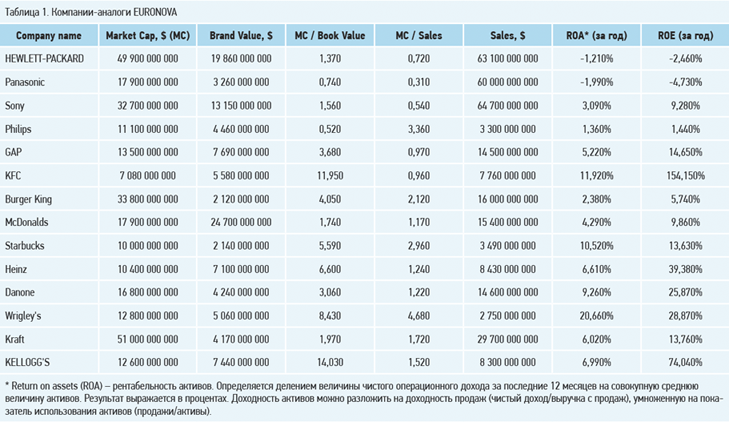

Приведем пример оценки инвестиционной стоимости прав на ТЗ EURONOVA с использованием аналитических данных компании Interbrand и финансовых показателей компаний-владельцев ТЗ. Для простоты и удобства расчетов введем следующие допущения:

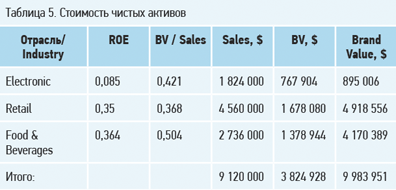

- рынок товаров и услуг с использованием бренда EURONOVA охватывает три сферы – электробытовая техника (Electronic), розничная торговля (Retail), продукты питания и напитки (Food & Beverages);

- объем продаж компании-владельца бренда EURONOVA в абсолютном выражении составляет 0,5% рынка электробытовой техники и принят для одного из сценариев в размере 0,5% * $1,824 млрд = $9,12 млн;

- объем продаж товаров и услуг с использованием бренда EURONOVA: Electronic – 20% ($1 824 000), Retail – 50% ($4 560 000), Food & Beverages – 30% ($2 736 000);

- существует корреляция между независимыми финансовыми параметрами (в том числе BrandValue/BookValue и ROE 4 ), которые позволили применить результаты Interbrand при решении управленческих задач, связанных с оценкой инвестиционной стоимости прав на ТЗ EURONOVA на российском рынке при совершении сделки.

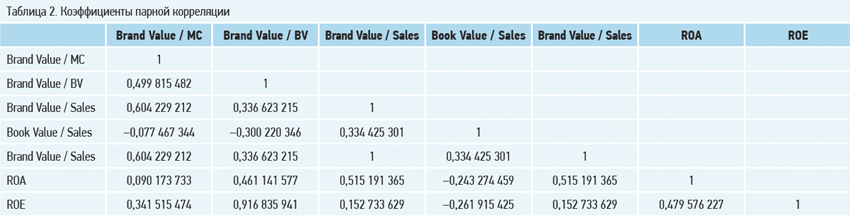

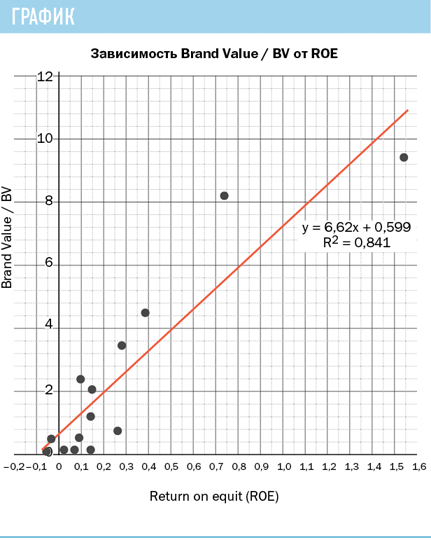

В таблице 1 представлены «объекты-аналоги» из рейтинга Interbrand по трем основным направлениям предполагаемого использования ТЗ EURONOVA, которые позволили выявить статистически значимую связь между переменными (Brand Value / Book Value и ROE) – см. коэффициенты парной корреляции в таблице 2.

Количественная оценка двух наборов взаимосвязанных данных, представленных в безразмерном виде, представлена в таблице 2. Максимальное значение коэффициента парной корреляции наблюдается между ROE и Brand Value / BV , поэтому в дальнейших расчетах будем опираться на зависимость между этими показателями.

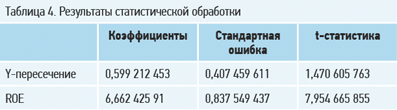

В результате проведенных исследований получена регрессионная модель и построен график зависимости Brand Value / BV от ROE (см. таблицы 3, 4, график 1).

Отсюда следует, что

Brand Value = BV * (0,59921 + 6,66242 * ROE)

В таблице 5 на основании регрессионной модели представлен расчет стоимости чистых активов (Book Value – BV) через рассчитанный ранее коэффициент BV / Sales. Минимально возможное значение стоимости может быть получено из формулы при BV / Sales = 0,368, ROE = 0,085, BV = 3 356 160 (= 9 120 000 * 0,368):

Brand Value = 3 356 160 * (0,59921 + 6,66242 * 0,085) = $3 911 667, т. е.

При среднегеометрическом значении ROE=0,22 (по трем отраслям) значение стоимости прав на ТЗ EURONOVA составит

Brand Value = 3 356 160 * (0,59921 + 6,66242 * 0,22) = $6 930 290, т. е.

Согласно данным таблицы 5, максимально возможное значение стоимости прав на ТЗ EURONOVA составляет $9 983 951. Таким образом, можно сделать вывод, что инвестиционная стоимость комплекса исключительных прав на ТЗ EURONOVA, рассчитанная комбинированным методом с учетом принятых допущений, находится в диапазоне от $6,9 млн до $9,9 млн.

1 Козырев А.Н., Макаров В.Л. «Оценка стоимости нематериальных активов и интеллектуальной собственности».

2 Козырь Ю.В. «Особенности оценки бизнеса и реализации концепции VBM».

3 Леонтьев Ю.Б. «Техника профессиональной оценки интеллектуальной собственности и нематериальных активов».

4 Return on equity ( ROE ) – рентабельность (доходность) акционерного капитала. Определяется делением величины чистой прибыли за последние 12 месяцев на среднее за период значение акционерного капитала (обыкновенные акции) с поправкой на сплиты акций. Результат выражается в процентах. Инвесторы используют ROE в качестве меры эффективности использования компанией их денег. Показатель ROE можно разложить на доходность активов ( ROA ), умноженную на финансовый левередж (суммарные активы / суммарный капитал).

Методы оценки стоимости бренда

Оценка бренда необходима во многих ситуациях. К примеру, для проведения покупки или слияния, для разработки налоговой политики, определения бюджета маркетинга, а также при получении инвестиций. Существует три подхода оценки стоимости бренда: затратный, рыночный и доходный.

Чаще всего такой подход нельзя признать состоятельным. Делом в том, что в его основании лежит сумма расходов, понесенных владельцем при создании актива, бренда и т. д. Логично, что корректно оценить реальную стоимость таким способом невозможно. Вполне реальна такая ситуация, когда бренд, в который вложили огромные деньги, ничего не стоит.

Хотя метод некорректен, специалисты используют его в своих расчетах. Так, затратный подход необходим для определения минимальной стоимости актива.

Как и указано в названии, при использовании сравнительного подхода для оценки стоимости бренда специалист ищет аналогичный бренд или сделку, показатели которых можно принять за эталонные. Найти искомую оценку можно при сравнении исходных показателей с «идеальными». В рамках сравнительного подхода также существуют два метода.

Чтобы произвести оценку стоимости таким методом, необходима достаточная для анализа база данных, в которой содержится информация по аналогичным сделкам. Чтобы провести объективную оценку, необходимо найти базы данных, которые содержат достаточное количество сделок и раскрывают специфику таких сделок.

Но на практике метод редко раскрывается в полной мере. Дело в том, что поиск примеров с такими же параметрами – довольно трудоемкий и не всегда реализуемый процесс.

Критерии оценки бренда в таком случае – это роялти и мультипликаторы. Наиболее популярные мультипликаторы:

- Отношение цены акции к прибыли, которую она приносит.

- Отношение цены акции к оценке капитала.

- Отношение цены акции к выручке.

Метод получил такое название благодаря одной из итераций. Чтобы определить процент «схожести» объекта оценки и аналога, используется сравнительная шкала. Данный метод можно разделить на четыре основных этапа:

- Поиск максимально похожего бренда с известной стоимостью.

- Создание определенной системы, которая состоит из критериев оценки бренда.

- Взвешивание и нормализация полученной оценки.

- Расчет стоимости компании.

По мнению специалистов, данный подход показывает наибольшую эффективность. В основании лежит оценка перспективности бренда, то есть прибыли, которую можно получить от него в будущем. В рамках этого подхода можно выделить несколько методик, в основе которых есть три основных параметра:

- Величина прибыли.

- Скорость ее получения.

- Риски, связанные с ее получением.

Для прогнозирования денежного потока используются прямые методы, а также модели остаточного дохода. В первом случае составляется расчет ценовой премии, которая будет получена конкретным брендом в сравнении с обычными товарами. А модели остаточного дохода основаны на расчете денежного потока, который создают все активы компании, после чего выделяются те доходы, которые приходятся на исследуемый бренд.

Наибольшую эффективность доходный подход показывает при оценке тех брендов, которые существуют на стабильных рынках. Хороший пример – продажа алкогольной продукции, где расчет добавочной стоимости бренда не требует больших усилий.

Метод ценовой премии

Для реализации доходного подхода можно выделить метод ценовой премии. В его основе лежит перспектива бренда на создание новых денежных потоков. К примеру, именно этот метод использовал английский институт товарных знаков, чтобы оценить международный бренд Coca-Cola. В ходе расчета было выяснено, что «кола», в среднем, дороже на 15 пенсов, чем аналогичный ей не брендированный напиток. Чтобы оценить стоимость бренда методом ценовой премии, специалисту необходимо выполнить два расчета.

Во-первых, рассмотреть возможность создания дополнительных доходов. В этот расчет входят также «сверхдоходы», возможности сэкономить на владении брендов, а также дополнительные расходы, которые понесет владелец при создании новых денежных потоков. Чтобы правильно оценить дополнительные доходы, оценщик проводит маркетинговые исследования. Их цель – выявить количество покупателей, которые готовы выбрать товар от рассматриваемого бренда, а также определить их возможность платить больше, то есть определить величину ценовой премии.

Среди дополнительных расходов можно выделить новые постоянные расходы, которые понесет владелец при поддержке и развитии бренда, а также переменные расходы, которые возникнут при увеличении объема продаж. Если рынок стабилен, то свободный денежный поток принято считать постоянным в постпрогнозном периоде. Если рынок быстроразвивающийся, то доход считается увеличивающимся с постоянной скоростью.

Во-вторых, необходимо определить размер дисконтной ставки.

Для расчета используется дисконтная ставка, учитывающая возможные риски, которые могут понести денежные потоки организации. Среди них:

- Рыночные риски. Они зависят от того, насколько реальны изменения в среде, в которой находится бренд. В расчет берутся изменения, влияние которых будет негативным.

- Риски системы управления брендом. В данном случае оценке поддается шанс управленческой ошибки. К примеру, при реализации и разработке и маркетинговой стратегии.

- Юридические риски. Оценка возможности появления поддельных товаров, которые заберут себе часть спроса на производимый брендом товар, потому что обладают более низкой ценой. Подделки нанесут ущерб доверию к бренду.

Для оценки этих рисков разрабатывается некая шкала. Как правило, риски находятся в диапазоне 0–5%. Полученные значения необходимо прибавить к оценке дисконтной ставки. После чего появится возможность создания системы управления оценкой бренда.

Суть в том, чтобы работать над улучшением каждого фактора, влияющего на стоимость. На их основании в компании разрабатываются не только нормативы эффективности, но и корпоративные стандарты. Если фактор имеет численное выражение, то для него устанавливаются конкретные значения, в случае которых стоимость бренда будет максимальной.

Если параметр выражается качеством, то прорабатывается соответствующая шкала, ориентированная на целевые значения.

13 февраля 2023

Получение разрешения Правительственной комиссии на совершение сделок с лицами из «недружественных стран»

Подробнее

20 августа 2022

Как определить стоимость бизнеса?

Подробнее

20 августа 2022

Методы оценки стоимости аренды

Подробнее

Юридический адрес: 115088, г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 8, эт. 3, оф. 305

Как оценить товарный знак, торговую марку

Пример из судебной практики В 2016 году инспекция Федеральной налоговой службы РФ вынесла решение о привлечении к ответственности ЗАО «Фармцентр ВИЛАР» и начисления недоимки по налогу на прибыль в размере 7 620419 рублей. В результате выездной налоговой проверки было установлено, что между ЗАО «Фармцентр ВИЛАР» и индивидуальным предпринимателем С.О.А. заключены договоры отчуждения на 12 товарных знаков по цене 10 тысяч рублей за каждый. В их числе был и товарный знак «Вилар», реальная рыночная стоимость которого оценена в 193 миллиона рублей. Кроме того, индивидуальный предприниматель является акционером ЗАО «Фармцентр ВИЛАР» с долей участия 50%.

В 2017 г. ЗАО «Фармцентр ВИЛАР» попыталось оспорить решение ФНС в арбитражном суде г. Москвы и в Девятом арбитражном апелляционном суде, однако оно было оставлено в силе и с организации взыскана недоимка, пени и штраф в полном объеме (дело № А40-34089/17).

Способы оценки

Оценка стоимости товарных знаков и других видов интеллектуальной собственности регламентируется Федеральным стандартом оценки ФСО №11 «Оценка нематериальных активов и интеллектуальной собственности», который утвержден приказом №385 Министерства экономического развития РФ от 22.06.2015 г.

Для оценки товарных знаков применяются 3 основных метода:

Затратный метод определяет стоимость товарного знака с точки зрения фактических расходов на его создание. В принципе компании тратят на это приблизительно одинаковые суммы, но эффект получается совершенно разным – рыночная стоимость брендов может отличаться в тысячи раз.

Затратный метод

Затратный метод обычно используется для определения минимальной цены товарного знака, для его постановки на балансовый учет, то есть для вновь создаваемых брендов, с которыми потребители еще не знакомы. Он не может использоваться для оценки реальной рыночной стоимости товарного знака.

Стоимость в этом случае складывается из следующих видов затрат:

- оплата услуг студии дизайна, разработавшей логотип; агентства брендинга;

- расходы на оплату труда для собственных работников, занимавшихся созданием товарного знака; обязательные отчисления в фонд социального страхования;

- если логотип разработан дизайнером, являющимся физическим лицом, – расходы на вознаграждение по договору авторского заказа;

- расходы на услуги патентных поверенных по проверке и регистрации товарного знака в «Роспатенте»;

- оплата государственных пошлин за проведение экспертизы и внесение товарного знака в государственный реестр;

- если товарный знак приобретен по договору отчуждения – стоимость сделки.

Если этот метод используется для оценки стоимости товарного знака, который уже участвует в обороте, то необходимо внести специальные поправки для учета известности, маркетинговых затрат и других расходов:

- Оплата государственных пошлин за продление товарного знака. Свидетельство о государственной регистрации действительно в течение 10 лет. В последний год его действия необходимо подать в «Роспатент» заявку на продление правовой охраны и оплатить пошлины.

- Расходы на маркетинговую деятельность:

- реклама;

- промоакции (презентации, семинары, конференции), участие на выставках;

- затраты на организацию и содержание службы маркетинга;

- затраты на маркетинговые исследования;

- обеспечение средств поддержки продаж (создание и продвижение сайта, печать буклетов, изготовление сувенирной продукции) и другие расходы.

В основе сравнительного метода лежит идея о том, что потенциальный инвестор не заплатит за данный товарный знак больше, чем стоят аналогичные бренды в тех же отраслях. Но из-за отсутствия достаточного количества общедоступной информации сравнительный метод, так же, как и затратный, может использоваться только как вспомогательный при оценке стоимости товарного знака.

Сравнительный метод

Оценка стоимости товарного знака с помощью сравнительного метода основана на информации по недавним сделкам с аналогичными объектами – покупке-продаже активов такого же типа. Учитываются цены, которые сложились к настоящему моменту на аналогичные бренды. Экономические преимущества и недостатки оцениваемого товарного знака корректируют посредством поправок.

Оценка рыночной стоимости товарного знака включает в себя следующие виды работ:

- определение параметров, по которым будет производиться сравнение; оценка их по балльной шкале для определения наиболее весомых из них;

- выявление степени отличия между сравниваемыми товарными знаками по каждому параметру;

- расчет корректировочных коэффициентов;

- определение рыночной стоимости с учетом скорректированных цен аналогов.

Основными параметрами при сравнении и оценке в данном случае являются:

- аналогичный вид товаров, для которых используются сравниваемые бренды;

- один и тот же рынок продаж, география использования товарных знаков;

- сходная продолжительность существования на рынке;

- ценообразующие факторы, спрос на продукцию;

- условия финансирования сделки (собственные и заемные средства, другие обстоятельства);

- затраты на освоение бренда (реклама, маркетинговые исследования, продвижение).

Доходный метод является основным при оценке стоимости объектов интеллектуальной собственности, к которым относятся и товарные знаки. Он основан на том положении, что товарный знак, как и другие активы компании, участвует в формировании стоимости товаров/услуг.

Доходный метод

Оценка стоимости товарного знака по доходному методу используется в том случае, когда можно спрогнозировать доходы от его использования. Для тех товарных знаков, которые были зарегистрированы недавно, единственной формой дохода может быть продажа прав по договору отчуждения, а их стоимость будет определяться по затратному методу.

Новые товарные знаки, как правило, еще не обладают высокой рыночной ценностью и не позволяют устанавливать более высокие цены на товары/услуги. Для этого нужно вкладывать инвестиции в продвижение бренда. Поэтому доходный метод для недавно зарегистрированных товарных знаков не применяется.

Для оценки стоимости товарного знака по доходному методу потребуется проведение детального финансового анализа компании, получение информации о стратегическом плане ее развития.

Оценка стоимости может производиться тремя способами:

- Метод дисконтированных будущих прибылей, которые приводятся к текущей стоимости по ставке дисконтирования. Эта ставка может определяться на основе анализа рыночных показателей аналогичных брендов, по средневзвешенной стоимости или на основе безрисковой ставки, ожидаемого уровня инфляции.

- Метод освобождения от роялти. Он применяется в тех случаях, когда оценщику известна ставка роялти для аналогичных брендов. Роялти – это вознаграждение, выплачиваемое правообладателю товарного знака за его использование по лицензионному договору или франшизе. Для оценки также необходимо проанализировать прогнозные объемы продаж товара, маркированного знаком.

- Метод преимущества в прибылях. Он основан на том, что популярный бренд позволяет устанавливать более высокую цену на продукцию по сравнению с товарами аналогичных производителей. Оценка будущих прибылей также приводится к текущей стоимости товарного знака по ставке дисконтирования.

Содержание оценочной деятельности

Официальный отчет квалифицированного оценщика – это единственный документ, который может подтвердить рыночную стоимость товарного знака. Оценка товарного знака включает в себя следующие мероприятия:

- Анализ рыночной ситуации, сбор информации о регистрации аналогичных товарных знаков, оценка внешних факторов, например, конъюнктуры рынка.

- Анализ похожих сделок с товарными знаками, которые уже оценены; анализ договоров об отчуждении и лицензионных договоров.

- Анализ перспективы отраслей, где может использоваться данный товарный знак.

Оценочные услуги предоставляют как оценщики, занимающиеся частной практикой (состоящие в одной из саморегулируемых организаций оценщиков; членство подтверждается свидетельством), так и оценочными компаниями. Право на предоставление таких услуг подтверждается квалификационным экзаменом в области оценочной деятельности.

Сложность оценки стоимости товарных знаков в России заключается в том, что информация об аналогичных сделках часто является закрытой.

Что нужно для оценки

Для проведения оценки стоимости товарного знака оценщику могут потребоваться следующие документы:

- свидетельство о регистрации товарного знака в «Роспатенте»;

- балансовая стоимость в бухгалтерском отчете, основанная на первоначальной стоимости;

- информация о затратах на продвижение бренда за весь период его использования;

- перечень продукции, выпускаемой под данным товарным знаком, и ее описание;

- объем продаж, чистая прибыль от продажи маркированной продукции (или оказания услуг);

- прогноз по продажам;

- информация о заключенных лицензионных договорах и другие документы.

Социологические исследования рынка

При оценке рыночной стоимости товарного знака могут применяться социологические исследования рынка. Такая методика широко используется и при экспертизе общеизвестных товарных знаков в «Роспатенте».

Известность товарного знака прямо влияет на потребительский спрос и на затраты по продвижению бренда, которые учитываются при оценке его стоимости.

Коммерциализация товарного знака

Организации и индивидуальные предприниматели, являющиеся правообладателями бренда, имеют право на коммерческое использование товарного знака:

- предоставление лицензии другим лицам;

- продажа товарного знака, или уступка прав по договору отчуждения;

- заключение договора франшизы (коммерческой концессии).

Особенности лицензионных договоров

Владелец товарного знака (лицензиар) выдает разрешение на использование своего товарного знака другому лицу (лицензиату) на определенных условиях и на ограниченный срок. Порядок оформления лицензий на товарный знак регламентируется статьями 1489 и 1490 Гражданского кодекса РФ.

Право на использование бренда может предоставляться в отношении всех товаров, для которых он зарегистрирован (они указаны в государственном свидетельстве), либо только для части из них.

Основными условиями лицензионного договора на товарный знак являются:

- срок действия лицензии, который по закону ограничен пятью годами, если в договоре не указано иное;

- территория, на которой лицензиат получает право использовать товарный знак, по умолчанию – вся территория РФ;

- размер вознаграждения и порядок его выплаты; эти условия устанавливаются по соглашению между лицензиаром и лицензиатом;

- объем предоставляемых прав и ограничения по использованию бренда.

Лицензия подлежит обязательной регистрации в «Роспатенте», иначе сделка считается несостоявшейся. За регистрацию лицензионного договора на товарный знак также взимается государственная пошлина. В соглашении должно быть предусмотрено, кто понесет эти затраты.

Договор отчуждения: как продать товарный знак

Купля-продажа бренда оформляется в виде договора отчуждения товарного знака. При этом происходит полная смена правообладателя. Как и в предыдущем случае, договор необходимо зарегистрировать в «Роспатенте». Для этого нужно оформить заявление и оплатить государственные пошлины.

Обязательные условия сделки, которые должны быть указаны в договоре:

- размер и порядок выплаты вознаграждения;

- объем передаваемых прав – все классы товаров/услуг, указанные в свидетельстве, или часть из них.

Узнать подробнее об оформлении договора отчуждения на товарный знак.

Передача прав на товарный знак не допускается, если она может стать причиной введения в заблуждение относительно товара или его изготовителя. В этом случае договор признается недействительным. Оценить эти риски можно с помощью патентных поверенных компании IPbrand.

Купить товарный знак, который уже зарегистрирован в «Роспатенте», можно в магазинах товарных знаков, однако нужно учитывать, совпадает ли ваш вид деятельности с теми классами товаров/услуг, которые указаны в свидетельстве. Нельзя использовать бренд для других видов продукции, так как в этих классах похожие знаки могут быть зарегистрированы на имя других правообладателей.

Товарный знак в бухгалтерском учете

Постановка товарного знака на бухгалтерский учет производится по его первоначальной стоимости. Впоследствии можно сделать переоценку бренда для определения его реальной рыночной стоимости. Расходы, связанные с созданием/регистрацией или приобретением товарного знака по договору отчуждения, в бухгалтерском учете отражаются по дебету счета 08 (проводка Дебет 04 «Нематериальные активы» (НМА) – Кредит 08 «Вложения во внеоборотные активы», субсчет «Приобретение НМА»).

Доход от продажи товарного знака и постановка на учет производятся на дату регистрации договора в «Роспатенте». Уплаченная пошлина за регистрацию договора может включаться в счет 76 «Расчеты с разными дебиторами и кредиторами», а доход – в состав прочих доходов. Бывший владелец бренда производит списание стоимости НМА, вместе с суммой накопленных амортизационных отчислений. Со стоимости проданного товарного знака исчислисляется НДС.

Поступление на баланс (регистрация, приобретение по договору, внесение в уставный капитал)

Счет 08 — «Вложения во внеоборотные активы»

Ввод в эксплуатацию по приказу или акту

Дебетовый счет 04 «Нематериальные активы», субсчета на интеллектуальную собственность и виды НМА

Выбытие с учета, списание товарного знака после 10 лет или по истечении другого срока

Товарный знак в бухгалтерском учете

Стоимость товарного знака погашается за счет ежемесячной амортизации по кредиту счета 05. Срок полезного использования составляет 10 лет. Каждый год необходимо проверять, не истекает ли срок действия свидетельства, так как его необходимо продлить в последний год правовой охраны. По окончании 10 лет стоимость товарного знака будет полностью учтена в расходах. При продлении срока действия свидетельства списывать товарный знак не нужно – он будет числиться на балансе с нулевой стоимостью.

Бухгалтерский учет доходов от выдачи лицензии на товарный знак зависит от формы платежа (паушальный взнос или роялти) и характера деятельности правообладателя. В течение всего срока лицензионного договора на товарный знак правообладатель (лицензиар) должен учитывать бренд в составе НМА и начислять амортизацию. Паушальный платеж отражается как доходы будущих периодов на счете 98 «Доходы будущих периодов» и подлежит списанию в течение действия лицензии.

Товарные знаки, полученные в пользование по лицензионному договору, учитываются лицензиатом на забалансовом счете, а роялти включаются в расходы отчетного периода.

Рыночная стоимость российских и зарубежных популярных брендов

По данным отчета Европейского института брендов, в 2021 году самыми дорогими брендами в мире являлись американские компании APPLE (стоимость 273 миллиарда евро), Amazon.com (194 миллиарда евро) и Google (190 миллиардов евро). В Европе самыми дорогими брендами обладает корпорация LVMH Group – транснациональная компания, включающая производителей предметов роскоши (Christian Dior, Louis Vuitton, Givenchy и другие). А лидером роста является американский бренд Tesla, рост стоимости которого превысил 40%.

В России самым дорогим брендом в минувшем 2021 году остается «Сбер», стоимость которого оценивается более чем в 730 млрд. рублей. На втором месте – «Газпром» (более 495 млрд. руб.), на третьем – «Лукойл» (более 423 млрд. руб.).

Патентные поверенные юридической компании IPbrand проводят регистрацию всех видов интеллектуальной собственности, а также договоров по уступке прав и выдаче лицензий. Наши опытные специалисты помогут оценить юридическую чистоту договора и учесть возможные риски при заключении соглашений.