Энциклопедия решений. Стимулирующие выплаты

Статья 129 ТК РФ включает в состав заработной платы в том числе стимулирующие выплаты. Определения данного понятия в законе не приводится, однако на практике стимулирующими считаются выплаты, направленные на мотивирование работника к качественному результату труда и основанные на деловых качествах работника и оценке эффективности его труда. Если выплаты не основаны на квалификации работника и на сложности, качестве и количестве затрачиваемого им труда, они, на наш взгляд, не могут считаться стимулирующими, даже если обязанность по их осуществлению зафиксирована в локальных нормативных актах или коллективном договоре. Такие выплаты носят социальный характер и не являются оплатой труда. Так, например, в судебной практике имеются примеры признания социальными выплат, приуроченных к праздничным датам, дополнительных выплат работникам в связи с выходом на пенсию (см. определения Верховного Суда РФ от 17.07.2018 N 303-КГ18-9298, от 27.12.2017 N 310-КГ17-19622, от 01.09.2015 N 304-КГ15-10018).

В силу части второй ст. 135 ТК РФ системы доплат и надбавок стимулирующего характера и системы премирования как элемент системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Установление работникам стимулирующих выплат в общем случае не является обязательным с точки зрения закона. Применяемые работодателем системы оплаты труда могут не предусматривать такого элемента заработной платы. Однако если работодатель все же установил для работников стимулирующие выплаты в рамках системы оплаты труда, то их осуществление при выполнении соответствующих условий является обязанностью работодателя (см. информацию Роструда от 10.12.2018). Суды отмечают, что, предусмотрев в локальных нормативных актах условия и порядок осуществления стимулирующих выплат, работодатель не вправе в одностороннем порядке отказаться от исполнения обязанности по их выплате либо произвольно снижать их размер (определения Седьмого КСОЮ от 02.12.2021 N 8Г-17956/2021[88-18346/2021], Суда Ханты-Мансийского автономного округа от 17.08.2021 N 33-5251/2021).

Статья 129 ТК РФ относит к стимулирующим выплатам:

— доплаты и надбавки стимулирующего характера;

— иные поощрительные выплаты.

Как отмечает Верховный Суд РФ в решении от 14.02.2008 N ГКПИ07-1453, перечень стимулирующих выплат, предусмотренный статьей 129 ТК РФ не является исчерпывающим, системой оплаты труда могут быть предусмотрены также иные выплаты стимулирующего характера. При этом никакой конкретики в части классификации стимулирующих выплат закон не содержит. Поэтому вопрос о том, как будет именоваться конкретная выплата, в общем случае решает работодатель.

Работодатель определяет основания и условия для осуществления стимулирующих выплат (см., например, письмо Минтруда России от 14.03.2018 N 14-1/ООГ-1874, определения Верховного Суда Республики Коми от 29.06.2020 N 33-3036/2020, Челябинского областного суда от 24.03.2020 N 11-2388/2020, Новосибирского областного суда от 12.03.2020 N 33-2531/2020, Тверского областного суда от 01.12.2017 N 33-4388/2017, Белгородского областного суда от 14.03.2017 N 33-1092/2017). В качестве критериев для начисления соответствующих выплат может выступать в том числе и отсутствие у работника дисциплинарных взысканий или недопущение им дисциплинарных нарушений. Невыполнение данного условия дает работодателю право не производить работнику стимулирующие выплаты за соответствующий период. Подробнее об этом читайте в Энциклопедии решений «Невыплата премии в связи с совершением дисциплинарного проступка».

Стимулирующие выплаты могут быть установлены как на определенный срок, так и бессрочно.

Хотя премия и названа в ст. 129 ТК РФ в качестве одного из видов стимулирующих выплат, входящих в состав заработной платы, не любая премия является такой выплатой. Премия упоминается в Трудовом кодексе также и в качестве вида поощрения работников (ст. 191 ТК РФ). Данные виды премий следует разделять. Как указывает Конституционный Суд РФ, премирование как часть системы оплаты труда предполагает определение размера, условий и периодичности премирования в коллективных договорах, соглашениях, локальных нормативных актах. Выплата же премии как вида поощрения на основании ст. 191 ТК РФ относится к дискреции работодателя (см. определения от 18.07.2017 N 1554-О и от 27.06.2017 N 1272-О). Разграничение премий как регулярных выплат за выполнение заранее утвержденных показателей и как дополнительного поощрения работника, применяемого по усмотрению работодателя, можно обнаружить и в определении Верховного Суда РФ от 21.12.2020 N 305-ЭС17-9623.

Таким образом, премия будет являться стимулирующей выплатой как элементом заработной платы только в том случае, если она предусмотрена действующей у работодателя системой оплаты труда. Причем, по нашему мнению, если в документе, устанавливающем систему оплаты труда, лишь упоминается возможность выплаты работнику премии, такая выплата не гарантирована работнику при достижении тех или иных заранее оговоренных критериев, а полностью зависит от усмотрения работодателя, такую премию также нельзя считать частью системы оплаты труда, поскольку в этом случае в документе, устанавливающем систему оплаты труда, фактически просто воспроизводится зафиксированное в ст. 191 ТК РФ право работодателя на поощрение работника (см., например, определения Приморского краевого суда от 08.10.2019 N 33-10775/2019, Свердловского областного суда от 12.05.2016 N 33-7848/2016, Нижегородского областного суда от 25.02.2016 N 33-2180/2016, Пермского краевого суда от 05.06.2012 N 33-4986). Как отметил Белгородский областной суд в определении от 23.12.2014 N 33-5377/2014, по смыслу ст. 135 ТК РФ порядок и условия осуществления стимулирующих выплат как части заработной платы не могут быть поставлены в зависимость от свободного усмотрения работодателя, а должны быть сформулированы в локальном акте таким образом, который позволяет определить конкретный размер премии для работника с учетом учитываемых показателей.

Работодатель самостоятельно определяет категории работников, в отношении которых действуют определенные стимулирующие выплаты (см. письмо Минтруда России от 14.03.2018 N 14-1/ООГ-1874). Тем не менее, необоснованное исключение тех или иных категорий работников из числа получателей указанных выплат может быть признано незаконным. Так, например, в постановлении Верховного Суда РФ от 25.03.2016 N 36-АД16-3 указано на неправомерность установления такого регулирования оплаты труда, при котором право работников на получение стимулирующей выплаты ставится в зависимость от того, работают ли они по основному месту работы или на условиях совместительства. Недопустимым будет и лишение права на получение стимулирующих выплат работников, находящихся на испытательном сроке (определения Мурманского областного суда от 19.03.2014 N 33-809-2014, Хабаровского краевого суда от 15.01.2014 N 33-169/2014, Вологодского областного суда от 17.11.2010 N 33-4947).

Размер стимулирующих выплат

Трудовое законодательство вопрос о размере стимулирующих выплат не регулирует. Каких-либо нормативных ограничений минимального или максимального размеров стимулирующих выплат в общем случае не предусмотрено, и органы судебной и исполнительной властей относят данный вопрос к компетенции работодателя (см., например, письма Минтруда России от 14.03.2018 N 14-1/ООГ-1874, от 03.08.2016 N 14-1/ООГ-7105, информацию Роструда от 10.12.2018, решение Верховного Суда РФ от 14.02.2008 N ГКПИ07-1453, определения Второго КСОЮ от 16.12.2021 N 8Г-30187/2021[88-29714/2021], Третьего КСОЮ от 14.12.2020 N 8Г-20877/2020[88-19728/2020], Восьмого КСОЮ от 28.11.2019 N 8Г-804/2019).

Стимулирующие выплаты могут быть установлены как в абсолютном размере, так и в процентах от тарифной ставки, сдельных расценок и т.д. (письмо Минтруда России от 23.12.2015 N 18-4/В-849, определения Суда Ямало-Ненецкого автономного округа от 17.09.2020 N 33-1762/2020, Новосибирского областного суда от 12.03.2020 N 33-2531/2020, Верховного Суда Республики Башкортостан от 23.01.2020 N 33-1060/2020). Размер стимулирующих выплат может быть дифференцирован в зависимости от различных показателей (письмо Минтруда России от 23.12.2015 N 18-4/В-849).

Обязанность работодателя по повышению размера стимулирующих выплат законом не предусмотрена. Статья 134 ТК РФ предписывает работодателю обеспечить повышение уровня реального содержания заработной платы путем индексации заработной платы в связи с ростом потребительских цен на товары и услуги. Однако необходимость индексации заработной платы не обязывает работодателя увеличивать в том числе и размер стимулирующих выплат. Согласно п. 10 Обзора судебной практики Верховного Суда РФ N 4 за 2017 год работодатели, которые не получают бюджетного финансирования, вправе самостоятельно определять перечень выплат, подлежащих индексации. Как указал Минтруд России в письме от 24.12.2018 N 14-1/ООГ-10305, индексация может проводиться как в отношении всей заработной платы, так и в отношении только некоторых ее элементов (например, оклада).

Порядок установления стимулирующих выплат

Согласно части второй ст. 135 ТК РФ системы оплаты труда, которые включают в себя в том числе и системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. На наш взгляд, из этой нормы следует, что если работодатель берет на себя обязанность по выплате работникам стимулирующих выплат в тех или иных случаях, то соответствующие выплаты, а также условия и порядок их осуществления, должны быть зафиксированы в одном из документов:

коллективном договоре, соглашении;

локальном нормативном акте.

Если работодатель примет решение о фиксации системы доплат и надбавок стимулирующего характера в локальном нормативном акте, то он самостоятельно определяет, какой именно ЛНА будет для этого использован. Это может быть положение об оплате труда, положение о материальном стимулировании работников, положение о премировании и т.д. При этом различные виды стимулирующих выплат могут быть зафиксированы в различных локальных нормативных актах, которые в совокупности будут регулировать систему оплаты труда.

Часть вторая ст. 57 ТК РФ предусматривает включение в трудовой договор в качестве обязательного условия информации о доплатах, надбавках и поощрительных выплатах. Как подчеркивает Минтруд России в письме от 23.12.2015 N 18-4/В-849, в трудовом договоре обязательно указываются все виды выплат, предусмотренные системой оплаты труда работника. Соответственно, в трудовом договоре необходимо перечислить в том числе и стимулирующие выплаты. Так, например, Самарский областной суд в решении от 28.04.2016 N 21-849/2016 заключил, что, если коллективным договором, соглашением, локальным нормативным актом работодателя предусмотрены стимулирующие выплаты, условие о них должно содержаться в трудовых договорах работников.

При этом на практике признается правомерным указывать в трудовом договоре только сами виды стимулирующих выплат, а в части конкретизации размеров таких выплат, условий и порядка их начисления давать ссылки на соответствующий локальный нормативный акт или трудовой договор (см. письмо Роструда от 19.03.2012 N 395-6-1, решение Свердловского областного суда от 21.11.2017 N 72-1431/2017, определения Верховного суда Республики Татарстан от 03.05.2012 N 33-3863/2012, Московского городского суда от 27.07.2010 N 33-22264). Одной ссылки на локальные акты без перечисления в договоре конкретных выплат недостаточно (определение Алтайского краевого суда от 22.04.2014 N 33-3387/2014).

Трудовой договор не упомянут в ст. 135 ТК РФ в качестве документа, которым может устанавливаться система оплаты труда. Поэтому ситуация, при которой работодатель берет на себя обязательство по осуществлению работнику стимулирующей выплаты при тех или иных условиях исключительно в рамках трудового договора, является нарушением трудового законодательства — соответствующая выплата должна быть также предусмотрена и в локальном нормативном акте или коллективном договоре. При этом, на наш взгляд, при возникновении такой ситуации необходимо говорить именно об обязанности работодателя включить соответствующую предусмотренную трудовым договором выплату в документы, регулирующие систему оплаты оплаты, а не о возможности работодателя отказаться от такой выплаты.

Нужно ли указывать премии в штатном расписании?

Некоторые специалисты даже в настоящее время настаивают на необходимости отражения стимулирующих выплат в штатном расписании. Однако в Трудовом кодексе требований к содержанию штатного расписания не приводится. Унифицированная форма штатного расписания N Т-3, утвержденная постановлением Госкомстата России от 05.01.2004 N 1, не обязательна к применению с 2013 года (подробнее см. Энциклопедию решений «Формы кадровой первичной документации»). Соответственно, работодатель в общем случае обладает полномочиями утвердить такую форму штатного расписания, которая не будет предполагать внесения в нее информации о предусмотренных системой оплаты труда стимулирующих выплатах (см., например, консультацию с портала «Онлайнинспекция.РФ»).

Если же работодатель, пользуясь своим правом самостоятельно определять форму штатного расписания, решил продолжить применение унифицированной формы N Т-3, то заполнять ее следует полностью, в том числе и графы 6-8 (см. консультации с портала «Онлайнинспекция.РФ»). В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными постановлением Госкомстата России от 05.01.2004 N 1, данные графы предназначены для отражения всех видов надбавок, доплат, премий, иных поощрительных выплат, которые предусмотрены по каждой должности в соответствии с действующей у работодателя системой оплаты труда. Согласно указаниям при невозможности заполнения указанных граф в рублевом исчислении они заполняются в соответствующих единицах измерения (например, в процентах, коэффициентах и пр.).

По нашему мнению, в графах 6-8 формы N Т-3 работодатель вправе указать диапазон значений стимулирующих выплат, которые предусмотрены по соответствующим должностям. В каком именно размере из предусмотренного штатным расписанием диапазона выплата будет фактически производиться работнику, будет определяться на основании локального нормативного акта или коллективного договора, которым она установлена и который регулирует порядок ее выплаты. При этом представляется целесообразным в графе 10 штатного расписания сделать ссылку на соответствующий локальный нормативный акт или коллективный договор.

Порядок осуществления стимулирующих выплат

Требований к порядку осуществления стимулирующих выплат законодательство не устанавливает. Основываясь на ст. 135 ТК РФ, специалисты подчеркивают, что определение такого порядка относится к прерогативе работодателя (письмо Минтруда России от 03.08.2016 N 14-1/ООГ-7105, информация Роструда от 10.12.2018, определение Второго КСОЮ от 16.12.2021 N 8Г-30187/2021[88-29714/2021], определение Третьего КСОЮ от 14.12.2020 N 8Г-20877/2020[88-19728/2020], определение Восьмого КСОЮ от 28.11.2019 N 8Г-804/2019). В частности, в документах, устанавливающих системы оплаты труда, определяется периодичность осуществления стимулирующих выплат (определение Тверского областного суда от 01.12.2017 N 33-4388/2017). Соответственно, у работодателя нет обязанности по осуществлению стимулирующих выплат при каждой выплате заработной платы. Как отмечает Минтруд России в письмах от 20.03.2019 N 14-1/В-178, от 05.02.2019 N 14-1/ООГ-549, от 18.09.2018 N 14-1/В-765, от 10.08.2017 N 14-1/В-725, при определении размера выплаты заработной платы за первую половину месяца необходимо учитывать лишь надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей).

На стимулирующие выплаты, осуществляемые за более продолжительные, чем полмесяца, периоды не распространяется и требование части шестой ст. 136 ТК РФ о необходимости установления конкретной даты выплаты заработной платы таким образом, чтобы она была не позднее 15 календарных дней со дня окончания периода, за который она начислена. Сроки выплаты таких премий устанавливаются коллективным договором или локальными нормативными актами с учетом потребностей работодателя в оценке соответствующих показателей (см. письма от 14.02.2017 N 14-1/ООГ-1293, от 23.09.2016 N 14-1/ООГ-8532, от 21.09.2016 N 14-1/В-911). Так, например, Московский городской суд определением от 10.04.2018 N 33-15171/2018 признал правомерным выплату премии за май в июле с учетом того, что соответствующие сроки выплаты ежемесячной премии были зафиксированы в локальном нормативном акте.

Требований к оформлению осуществления стимулирующих выплат нормативно также не предусмотрено. В частности, нет необходимости сопровождать выплату предусмотренных системой оплаты труда премий изданием соответствующего приказа (см., например, консультации с портала «Онлайнинспекция.РФ»). Однако необходимость издания такого приказа и ознакомления с ним работника может быть зафиксирована в документах, устанавливающих систему оплаты труда у работодателя.

Согласно п. 25 Порядка ведения и хранения трудовых книжек, утвержденного приказом Минтруда России от 19.05.2021 N 320н, в трудовую книжку вносятся сведения обо всех видах поощрения, предусмотренных законодательством Российской Федерации, а также коллективными договорами, правилами внутреннего трудового распорядка, уставами и положениями о дисциплине. Некоторые специалисты делают из этого вывод об обязанности работодателя фиксировать в трудовой книжке все выплаченные работнику премии. Однако, на наш взгляд, речь в данной норме идет лишь о поощрениях, осуществляемых работодателем на основании ст. 191 ТК РФ. Внесение же в трудовую книжку информации об осуществлении работнику стимулирующих выплат, предусмотренных системой оплаты труда, не производится. Подробнее об этом читайте в Энциклопедии решений «Внесение в трудовую книжку сведений о награждении (поощрении) работника».

Осуществление стимулирующих выплат уволенным работникам

Вопрос о необходимости осуществления стимулирующих выплат работникам, уволенным до установленной даты их выплаты, на сегодняшний день является спорным. Минтруд России в письме от 14.03.2018 N 14-1/ООГ-1874 указал, что если приказ о премировании работников предприятия был издан после увольнения работника, то оснований для включения его в приказ не имеется, так как на момент издания приказа он не состоит с организацией в трудовых отношениях. Позиция о том, что увольнение до момента назначения премии лишает работника права на такую выплату, представлена и в судебной практике (определения Девятого КСОЮ от 22.10.2020 N 8Г-6737/2020[88-6963/2020], от 03.09.2020 N 8Г-5338/2020[88-6309/2020]). Широкое распространение такой подход получил и среди специалистов Роструда (см. консультации с портала «Онлайнинспекция.РФ»)

Некоторые специалисты считают, что вопрос о выплате или невыплате премий уволенным работникам может быть урегулирован в рамках документов, устанавливающих систему оплаты труда. Соответственно, если такие документы содержат положения о том, что премирование осуществляется только в отношении тех работников, которые состоят в трудовых отношениях с работодателем на дату окончания расчетного периода или на дату начисления премии, то уволенные ранее соответствующей даты работники претендовать на такую выплату не могут (определения Второго КСОЮ от 22.10.2020 N 8Г-22022/2020[88-21159/2020], Шестого КСОЮ от 23.04.2020 N 8Г-9030/2020[88-10238/2020], Восьмого КСОЮ от 18.02.2020 N 8Г-1331/2020[88-3588/2020], Калининградского областного суда от 21.07.2021 N 33-3653/2021, Кемеровского областного суда от 28.01.2021 N 33-894/2021, Костромского областного суда от 12.08.2020 N 33-1531/2020, Оренбургского областного суда от 28.11.2019 N 33-8766/2019, Нижегородского областного суда от 10.04.2018 N 33-3694/2018, Верховного Суда Республики Башкортостан от 05.04.2017 N 33-6951/2017, Обобщение судебной практики_, утв. Президиумом Верховного Суда Республики Саха (Якутия) 06.07.2018, консультации с портала «Онлайнинспекция.РФ»).

Однако большое количество сторонников имеет и точка зрения о том, что прекращение трудового договора с работодателем не может лишать работника права на получение вознаграждения за труд (в том числе и премии) за отработанное время (определения Седьмого КСОЮ от 21.01.2021 N 8Г-18372/2020[88-773/2021-(88-19836/2020)], от 12.03.2020 N 8Г-1724/2020[88-4187/2020], Белгородского областного суда от 02.07.2019 N 33-4257/2019, Верховного Суда Республики Карелия от 25.09.2018 N 33-3344/2018], консультации с портала «Онлайнинспекция.РФ»). А подобного рода ограничения, прописанные в локальных нормативных актах или коллективных договорах, не подлежат применению как дискриминационные (определения Свердловского областного суда от 28.07.2021 N 33-10709/2021, Челябинского областного суда от 02.03.2021 N 11-2629/202, от 15.02.2018 N 11-1671/2018, Пермского краевого суда от 03.07.2020 N 33-3632/2020, Суда Ямало-Ненецкого автономного округа от 13.02.2020 N 33-287/2020, Приморского краевого суда от 16.02.2016 N 33-1318/2016, Ярославского областного суда от 10.11.2015 N 33-7474/2015, Липецкого областного суда от 17.12.2014 N 33-3122/2014, Орловского областного суда от 30.10.2014 N 33-2428, Саратовского областного суда от 16.10.2014 N 33-5916). Причем такой вывод нередко распространяется в том числе на ситуации, когда работник уволился еще до окончания расчетного периода (определения Седьмого КСОЮ от 08.04.2021 N 8Г-3469/2021[88-4942/2021], Санкт-Петербургского городского суда от 19.01.2016 N 33-1182/2016, Верховного Суда Республики Саха (Якутия) от 20.07.2015 N 33-2519/2015, Суда Ямало-Ненецкого автономного округа от 10.11.2014 N 33-2773/2014).

Схожие споры ведутся относительно возможности установить в локальных нормативных актах или коллективном договоре зависимость между правом работника на получение премии после прекращения трудовых отношений и основанием его увольнения. Одни специалисты не ставят под сомнение правомерность такого регулирования (определения Второго КСОЮ от 22.10.2020 N 8Г-22022/2020[88-21159/2020], от 06.08.2020 N 8Г-17473/2020[88-17397/2020], Красноярского краевого суда от 04.10.2021 N 33-12388/2021). Другие рассматривают его как дискриминацию (определения Московского городского суда от 24.02.2021 N 33-8045/2021, Тульского областного суда от 13.02.2020 N 33-598/2020, Новосибирского областного суда от 07.08.2018 N 33-7507/2018, Архангельского областного суда от 14.12.2015 N 33-6594/2015).

Однако, учитывая тот факт, что общепризнанным на практике является право работодателя устанавливать в качестве критерия начисления премии отсутствие у работника дисциплинарных взысканий, представляется очевидным, что работодатель вправе предусмотреть невыплату работнику премии в том случае, когда его увольнение являлось мерой дисциплинарной ответственности (определение Верховного Суда РФ от 31.10.2016 N 59-КГ16-22).

При этом даже если принять позицию о наличии у уволенных работников права на получение премий за отработанный ими до увольнения период, такое право наступает только в дату выплаты соответствующей премии, установленную в локальных нормативных актах или в коллективном договоре. Невыплата соответствующих премий увольняющимся работникам в день прекращения трудового договора вместе с расчетом не является нарушением требований ст. 140 ТК РФ (определение Московского городского суда от 10.04.2018 N 33а-2432/2018; письмо Банка России от 03.05.2017 N 41-2-14/571, консультации с портала «Онлайнинспекция.РФ»).

Стимулирующие выплаты для руководителя организации

Руководитель организации, выполняя функции ее единоличного исполнительного органа, наделен полномочиями по установлению систем оплаты труда и осуществлению выплат в пользу работников. При этом по смыслу трудового законодательства сам он также является работником своей организации. Однако чаще всего специалисты, основываясь на положениях ст. 145 ТК РФ, исходят из того, что условия оплаты труда руководителей могут определяться только по соглашению с работодателем, полномочиями которого руководитель организации в отношении самого себя не наделен. Соответственно, и права на изменение тех условий оплаты его труда, которые установлены его трудовым договором, руководитель не имеет. В частности, он не уполномочен устанавливать для себя стимулирующие выплаты, изменять их размер и так далее.

Если же директор решает выплачивать премии самому себе без согласования с работодателем, то чаще всего суды трактуют соответствующие расходы организации как причиненные ей недобросовестными действиями руководителя убытки, которые могут быть взысканы с последнего (см, например, определение Верховного Суда РФ от 16.10.2015 N 307-ЭС15-12901, постановления АС Поволжского округа от 08.12.2021 N Ф06-11845/21, АС Северо-Кавказского округа от 20.08.2019 N Ф08-7089/19, АС Уральского округа от 19.11.2019 N Ф09-7169/19, АС Волго-Вятского округа от 18.01.2019 N Ф01-6189/18, АС Западно-Сибирского округа от 17.12.2018 N Ф04-5100/18, АС Поволжского округа от 24.10.2018 N Ф06-38498/18, Одиннадцатого ААС от 05.02.2019 N 11АП-20432/18). Принятые генеральным директором локальные нормативные акты в части установления им самому себе стимулирующих выплат признаются недействительными (постановление АС Поволжского округа от 13.12.2018 N Ф06-40655/18).

Тем не менее, иногда на практике можно встретить и случаи, когда суды не усматривали нарушений в действиях директора, который самостоятельно выплачивал себе в том числе и ежемесячные премии (определение Верховного Суда РФ от 30.10.2020 N 305-ЭС20-16181).

Действующие в отношении всех работников организации системы премирования, установленные локальными нормативными актами и коллективными договорами, также чаще всего признаются не подлежащими применению в отношении руководителей организаций (см. постановления Восьмого ААС от 17.06.2015 N 08АП-4710/15, Восемнадцатого ААС от 11.07.2013 N 18АП-6357/13). Однако, если в трудовом договоре с директором упоминается выплата ему премий, предусмотренных коллективным договором или локальными нормативными актами, то суды признают правомерным премирование руководителя на основании соответствующих документов по общим правилам, даже если вопросы выплаты премий руководителю в них отдельно не оговорены (постановления АС Северо-Западного округа от 02.05.2017 N Ф07-3431/17, Четырнадцатого ААС от 30.07.2015 N 14АП-4543/15).

Стимулирующие выплаты для работников государственных и муниципальных учреждений

Государственные и муниципальные учреждения традиционно куда сильнее, чем прочие работодатели, ограничены в вопросах установления стимулирующих выплат. Так, часть первая ст. 144 ТК РФ предусматривает необходимость соответствия применяемых в таких организациях систем оплаты труда требованиям нормативных актов соответствующих уровней. А часть пятая указанной статьи предписывает учитывать при установлении систем оплаты труда в том числе рекомендации Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Кроме того, в силу частей восьмой и девятой ст. 145 ТК РФ Правительство РФ вправе утверждать требования к системам оплаты труда работников государственных и муниципальных учреждений, в том числе в части перечней стимулирующих выплат и условий их назначения. При утверждении Правительством РФ требований к системам оплаты труда работников государственных и муниципальных учреждений определяется сфера деятельности государственных и муниципальных учреждений, на которые распространяются указанные требования, а также срок, в течение которого таким учреждениям необходимо привести условия оплаты труда работников в соответствие с указанными требованиями.

Вопросы установления систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений урегулированы в соответствующем Положении, утвержденном постановлением Правительства РФ от 05.08.2008 N 583 (далее — Положение N 583). В силу п. 2.1 Положения N 583 федеральные органы власти утверждают примерные положения об оплате труда для подведомственных им учреждений по видам экономической деятельности. Примерные положения носят для федеральных бюджетных и автономных учреждений рекомендательный, а для казенных — обязательный характер. Как следует из п. 5 Положения N 583, размеры и условия осуществления выплат стимулирующего характера устанавливаются на основании этих положений коллективными договорами, соглашениями, локальными нормативными актами, трудовыми договорами с учетом разрабатываемых в федеральном учреждении показателей и критериев оценки эффективности труда работников этих учреждений.

Согласно п. 2 Положения N 583 системы оплаты труда работников федеральных учреждений устанавливаются в том числе с учетом Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях, утвержденного приказом Минздравсоцразвития РФ от 29.12.2007 N 818. Данный перечень включает в себя следующие виды выплат:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за стаж непрерывной работы, выслугу лет;

премиальные выплаты по итогам работы.

Необходимость учета данного перечня при установлении систем оплаты труда работников федеральных государственных учреждений прописана и в п. 10 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2022 год, утвержденных решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 23.12.2021, протокол N 11 (далее — Единые рекомендации).

Пункт 16 Единых рекомендаций предусматривает, что размеры и условия установления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются с учетом соответствующих нормативных правовых актов Российской Федерации соглашениями, коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения или по согласованию с представительным органом работников (при наличии такого представительного органа) на основе формализованных показателей и критериев эффективности работы.

Разработка показателей и критериев эффективности работы осуществляется с учетом следующих принципов:

а) объективность — размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда, а также за достижение коллективных результатов труда;

б) предсказуемость — работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда, а также за достижение коллективных результатов труда;

в) адекватность — вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат коллективного труда;

г) своевременность — вознаграждение должно следовать за достижением результатов;

д) прозрачность — правила определения вознаграждения должны быть понятны каждому работнику.

Показатели эффективности деятельности работников должны учитывать необходимость выполнения целевых показателей эффективности деятельности учреждения.

Органам государственной власти субъектов РФ и органам местного самоуправления при разработке нормативных правовых актов по вопросам оплаты труда работников учреждений также рекомендовано применение видов стимулирующих выплат по утвержденному приказом Минздравсоцразвития РФ от 29.12.2007 N 818 перечню (пп. «г» п. 32 Единых рекомендаций).

Пункт 17 Единых рекомендаций предусматривает указание в трудовом договоре (дополнительном соглашении к трудовому договору) с работниками федеральных государственных учреждений размеров и условий осуществления выплат стимулирующего характера. В отношении работников государственных учреждений субъектов РФ и муниципальных учреждений такой рекомендации напрямую не приводится, однако пунктом 35 Единых рекомендаций при заключении трудовых договоров с такими работниками, как и с работниками федеральных государственных учреждений, рекомендовано использовать форму трудового договора с работником учреждения, приведенную в приложении N 3 к Программе поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012 — 2018 годы, утвержденной распоряжением Правительства РФ от 26.11.2012 N 2190-р, которая предполагает, указание в ней, помимо наименований стимулирующих выплат, также и условий их получения, показателей и критериев оценки эффективности деятельности, периодичности и размеров выплат.

Стимулирующие выплаты работникам

Регулярные поощрения сотрудников за хорошую работу мотивируют их трудиться еще лучше. Но, чтобы стимулирующие выплаты не стали причиной судебных споров, их нужно правильно оформить и распределить. В статье узнаете, какие виды поощрений существуют, где их прописать и в каком размере выплачивать.

Образец приказа об утверждении положения о стимулирующих выплатах

Что такое выплаты стимулирующего характера

Надбавки к заработной плате, доплаты, премии, которые выплачивают сотрудникам за хорошие показатели или другие их достижения, связанные с работой, называют стимулирующими (ч. 1 ст. 129 ТК РФ). Виды стимулирующих выплат делятся на три группы:

- доплаты за определенные заслуги;

- премии;

- прочие выплаты в формате поощрения.

Стимулирующие доплаты составляют часть зарплаты сотрудника наряду с компенсационными надбавками, окладом. В отличие от остальных элементов заработной платы, они не являются обязательными. Руководитель может изменить размер доплаты, отменить ее. Но при этом дискриминация запрещена, а любые изменения выплат должны иметь обоснование.

Важно! Премии за результаты производства, если они прописаны в колдоговоре, трудовом договоре или ЛНА, компания обязана выплачивать.

Стимулирующие выплаты по заработной плате состоят из трех частей:

- регулярные доплаты;

- нерегулярные выплаты;

- непостоянные (премии или бонусы).

Регулярную надбавку начисляют при достижении определенного статуса сотрудника. Например, выслуга лет, ученая степень, профмастерство и т. д. Единовременную премию могут выдать к юбилею или за срочную работу.

Ниже в таблице приведем основные примеры стимулирующих выплат. Перечень открытый, закон не дает исчерпывающий список вариантов стимулирования сотрудников.

По итогам квартала

За отказ от курения во время рабочей смены

Повышение квалификации, дополнительное образование

За экономию материалов

За качество работы

За выполнение целей KPI

Комиссионные вознаграждения — выплаты процента от дохода, который сотрудник принес компании

Присвоение более высокого класса, уровня

Бонусы за выполнение конкретной работы или завершение проекта

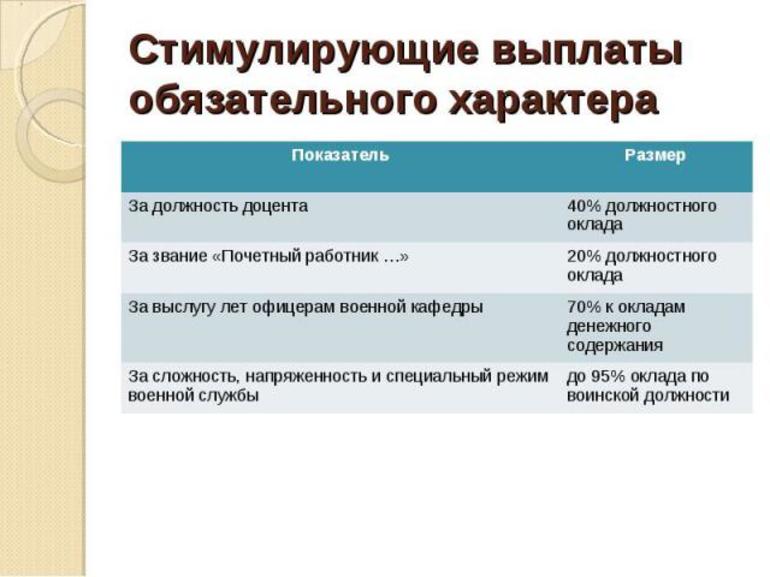

За присвоение ученой степени кандидата, доктора наук или должности «доцент», «профессор»

Существенный опыт работы

За сложность, напряженность работы (единовременная)

За интенсивность и высокие результаты

На профессиональный праздник или другую праздничную дату (8 марта, Новый год, юбилей компании)

Обратите внимание! Кроме стимулирующих выплат, в Трудовом кодексе содержится понятие «поощрение» (ст. 191 ТК РФ). В том числе это разовая премия, которую работодатель дает отдельным сотрудникам за добросовестную работу. Такие выплаты носят разовый необязательный характер и не учитываются в системе оплаты. Таким образом, все, что касается поощрения, не является гарантийной частью заработной платы, если эта гарантия не прописана в ЛНА компании (Постановление ВС РФ от 27.11.2017 № 69-КГ17-22).

Компенсационные и стимулирующие выплаты: отличия

В отличие от стимулирующих, компенсационные доплаты всегда связаны с условиями и режимом труда. Поэтому они являются обязательными, пока сотрудник выполняет определенную работу. Большинство таких доплат регулируется законом о труде.

Если стимулирующие надбавки ставят целью мотивировать сотрудника для повышения показателей, улучшения производительности или поощряют их, компенсационные возмещают неудобства за особые условия работы.

Как рассчитывают компенсацию за использование личного автомобиля на работе – читайте в статье .

В курсе « Система оплаты труда работников » содержится полная информация о видах выплат в системе оплаты, оформлении соответствующих локальных актов. Также вы узнаете, как правильно заполнить подраздел Трудового договора в части зарплаты сотрудника.

Размер стимулирующих выплат

Объемы поощрительных надбавок устанавливает руководство компании самостоятельно (ч. 2 ст. 135 ТК РФ). Условия выплат и их размеры важно указать в локальных актах. Информацию может содержать общее Положение об оплате труда или отдельный документ.

Образец Положения об оплате труда скачать здесь

Обратите внимание! В бюджетных организациях есть ограничения по установлению стимулирующих выплат. Список видов выплат передает в такие учреждения вышестоящая организация. За основу берется Перечень, утвержденный приказом Минздравсоцразвития РФ от 29 декабря 2007 г. N 818.

Типичные варианты назначить размер выплат: установить фиксированную сумму за конкретные заслуги или высчитывать размер в процентах от оклада, прибыли и т. д. Так как почти все стимулирующие выплаты входят в ФОТ, они подлежат налогообложению. С выплат вычитается НДФЛ и страховые взносы. Любые премии учитывают при расчете средней зарплаты, если они связаны с работой, а не приурочены, например, к юбилею (п. 15 ПП РФ от 24.12.2007 №922 ).

Учтите, что разовые поощрения (премии), которые не прописаны в ЛНА, не входят в систему зарплаты и не учитываются в расходах на прибыль.

Важно! Не взимают налоги при вручении премий из фонда неизрасходованной за прошлые годы прибыли компании (п. 22 ст. 270 НК РФ). В таком случае важно, чтобы в учреждении оставались с прошедших лет неистраченные средства, а собственники приняли коллективное решение распределить эти деньги на премиальные сотрудникам.

Порядок стимулирующих выплат

Прежде чем назначать премии или доплаты сотрудникам, важно помнить два момента:

- Работник имеет право заранее знать, за какие достижения он будет премирован.

- Алгоритм распределения премий и критерии, за которые ее выдают необходимо прописать в положении об оплате труда. Чтобы максимально подробно расписать все нюансы, удобнее разработать отдельное Положение, касающееся стимулирования сотрудников.

Что необходимо учитывать, когда устанавливаете стимулирующие выплаты – читайте в материале ИПК

Так как стимулирующие выплаты – часть оплаты труда, их обязательно вписывают в Трудовой договор (п. 4 ч. 2 ст. 57 ТК РФ). Подробности о размере премий и условиях их получения в документе указывать не обязательно: достаточно сослаться на ЛНА. Например, написать: «Работнику при выполнении условий премирования выдается премия в соответствии с Коллективным договором ООО «МЕГА».

Обратите внимание! Если вы впишете конкретную сумму стимуляционной надбавки в трудовой договор, то, чтобы ее изменить, придется проводить процедуру по статье 72 или 74 ТК РФ (Определение 2-го КСОЮ от 04.04.2023 по делу № 88-8283/2023).

Главную сложность при установлении стимулирующих выплат создают разночтения Трудового кодекса в части определения их как обязательной или необязательной части зарплаты. В первом случае любую неуплату премии суд расценит как невыполнение зарплатных обязанностей по отношению к работнику. Поэтому особенно важно тщательно подбирать формулировки при составлении Положения о премировании.

Положение о стимулирующих выплатах

Создавать отдельный документ необязательно, но он имеет большое значение для организации со сложной системой премирования. Правильно составленное положение поможет избежать штрафов и судебных взысканий.

В структуре документа должны быть следующие элементы:

- Перечисление видов персональных надбавок с конкретными условиями их получения.

- Основания премий.

- Размеры фиксированных надбавок (за стаж работы) и примерный размер премий (например, базовый минимум).

- Периодичность начисления разных видов выплат, крайние сроки их получения (Письмо Минтруда от 21.09.2016 N 14-1/В-911).

- Порядок распределения выплат и премирования. Методика расчета премий.

- Ограничения для некоторых категорий работников (например, сокращение годовой премии, если сотрудник работал неполный год).

- Другие условия для снижения или невыплаты премии.

Используйте только четкие формулировки и конкретные пояснения по каждому виду стимулирующих выплат. Важно, чтобы правила выплаты и условия получения надбавок были понятны всем сотрудникам.

- Разделите обязательные и негарантированные премии. Первые вы будете обязаны платить в любом случае, вторую – при определенных условиях.

- Укажите, с какой периодичностью выплачиваются премии. Учтите, что если в локальном акте прописано, что премия по итогам работы выдается каждый месяц, работодатель обязан будет ее выплачивать ежемесячно ( ответ Роструда)

- Добавьте дополнительные условия, при которых выдаются нерегулярные премии. Например, при наличии средств от приносящей доход деятельности (для бюджетных организаций).

Образец Положения о премировании – скачать здесь

Обратите внимание! Разовое и регулярное премирование пропишите отдельными пунктами. Требования законодательства к этим видам стимулирующих доплат разное. Подробно опишите систему премирования: критерии, способ отчетности, процедуру подсчета.

Как назначить и оформить поощрение

Порядок назначения стимулирующих надбавок зависит от их вида. Для разового премирования отдельного сотрудника достаточно издать приказ. В документе нужно указать конкретный вид поощрения, причину выплаты и сумму премии. Основанием станет представление или служебная записка руководителя структурного подразделения.

Приказ о поощрении сотрудников к празднику – скачать образец здесь

Также выглядит процедура назначения стимулирующей доплаты. Иногда как основание прикрепляют подтверждающие документы.

- Стаж работы – копия трудовой книжки.

- Присвоение ученой степени – соответствующее удостоверение.

- Переход на новую квалификационную категорию – решение аттестационной комиссии.

Распределение стимулирующих выплат

Для массового премирования по итогам работы за анализируемый период необходим отдельный алгоритм. Его заранее прописывают в Положении и строго соблюдают. Процедура может выглядеть следующим образом:

- Бухгалтерия предоставляет руководителю информацию об общей сумме, выделенной на премии.

- Собирается комиссия по распределению выплат. В составе должны быть директор, ответственное лицо из бухгалтерии, представитель профсоюза.

- Создаются отчеты о результатах работы сотрудников. Их сдают сами работники или руководители структурных подразделений.

- Рассматриваются ходатайства руководителей структурных подразделений о назначении премий конкретным сотрудникам.

- Если в компании введена балльная система премий, сотрудники заполняют листы, где отмечают свои баллы по каждому критерию, указанному в положении о премировании.

- Члены комиссии проверяют достоверность информации, при необходимости – подсчитывают баллы каждого сотрудника. На основе анализа составляется протокол.

- Экономист с учетом данных распределяет выплаты.

- По результатам подготавливается проект приказа. В нем должны быть указаны конкретные суммы на каждого работника.

- Директор подписывает приказ и отправляет в бухгалтерию для начисления премии.

Приказ о стимулирующих выплатах (ежегодная премия) скачать здесь

Как лишить стимулирующей доплаты

Чтобы работодатель имел право отказать в премии сотруднику, нужно, чтобы все критерии ее получения были четко прописаны в ЛНА. Кроме того, нужно оставить за собой право отменять выплаты в связи с изменившимися обстоятельствами. Для этого в соответствующем документе добавьте пункт, что все премии не являются гарантированными.

- Уточнить, что персональные надбавки временные и вводятся на определенный период (например, пока повышена интенсивность работы).

- Указать, что выплаты зависят от показателей сотрудников. Прописать все условия.

- Добавить, что стимулирующие надбавки компания выплачивает исходя из своих финансовых возможностей.

- Гарантированными обычно оставляют доплаты за выслугу лет, степень / звание. При этом оставить за собой право убрать их в связи с изменением финансовой ситуации также можно.

О возможности отменить или изменить размер стимулирующей доплаты говорит судебная практика (определение 2-го КСОЮ от 04.04.2023 N 88-8283/2023). Единственное условие – все это должно быть написано в Положении о премиях.

Лишить премии в качестве дисциплинарного наказания нельзя. Виды взысканий утверждены законом. Это замечание, выговор или увольнение (ст. 192 ТК РФ). Но можно привязать уменьшение размера премии к назначению дисциплинарного взыскания. Это также следует указать в Положении компании в разделе условий для снижения стимулирующих выплат.

Как оформить замечание сотруднику – алгоритм в нашем материале .

Важно! Минтруд готовит поправки в 135 статью Трудового кодекса. Основой стало Постановление КС РФ от 15 июня 2023 г. № 32-П. Суть изменений — запрет на установление во внутренних актах права за компанией лишать премии за дисциплинарный проступок на любой период. Не начислить премию работодатель может только за конкретный период, когда к работнику применили взыскание. Не забудьте, что дополнительно Конституционный суд запретил уменьшать сумму премии более чем на 20% за дисциплинарное наказание.

Положение о стимулирующих выплатах с критериями эффективности

Положение о стимулирующих выплатах — документ, наличие которого необходимо для включения в зарплату работников той ее части, которая в ТК РФ определена как стимулирующая.

Согласно ст. 129 и 135 ТК РФ заработная плата состоит:

- из собственно зарплаты (оклада или ставки), определяемой квалификацией сотрудника и характеристиками выполняемой им работы;

- компенсационных доплат за особые условия труда;

- стимулирующих доплат, направленных на поощрение работника к более эффективному труду;

- социальных выплат, в определенных ситуациях компенсирующих потерю дохода.

Стимулирующими в соответствии со ст. 129 ТК РФ могут стать:

- доплаты;

- надбавки;

- премии;

- иные выплаты.

Они делятся на установленные:

- законодательно – за звание, степень, категорию;

- самостоятельно – годовая премия, доплаты за стаж, качество, интенсивность труда или конкретные достижения.

О том, какие выплаты образуют состав расходов на оплату труда для целей расчета налога на прибыль, читайте в статье «Расходы на оплату труда согласно нормам ст.255 НК РФ».

В основу механизмов стимулирования каждый работодатель закладывает собственную методику, обозначив в ней как основные критерии, за которые следует поощрить работника, так и формулы для определения величины вознаграждения в зависимости от количественной или качественной характеристики этого критерия. Определению этих критериев и методики их применения и посвящен такой документ, как положение о стимулировании.

Как составить и утвердить положение об оплате труда и премировании в организации? Ответ на этот вопрос разъяснил гос. инспектор одела труда Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и следуйте рекомендациям чиновника.

Принципы создания положения о стимулировании

При создании положения о стимулировании необходимо руководствоваться нормами трудового права, в частности ст. 135 ТК РФ. Работодателю следует учитывать:

- мнение трудового коллектива;

- недопустимость ухудшения условий, включенных в коллективный договор (или иной внутренний нормативный акт) в сравнении с нормами трудового законодательства;

- недопустимость ухудшения условий, включенных в трудовой договор с работником, в сравнении с нормами трудового законодательства и условиями коллективного договора (или иного внутреннего нормативного акта).

ОБРАТИТЕ ВНИМАНИЕ! Все виды выплат, составляющие зарплату, образуют систему оплаты труда. Она формируется индивидуально у каждого работодателя и закрепляется им во внутренних нормативных актах. При этом особенности зарплаты конкретного работника фиксируются в его трудовом/коллективном договоре, где либо отражается вся система полагающихся выплат, либо указывается ссылка на внутренний нормативный акт, согласно которому будет оплачиваться труд. Таким документом может быть положение об оплате труда, в рамках которого есть раздел о стимулирующих выплатах сотрудникам. Либо работодатель оговаривает оплату труда в трудовом/коллективном договоре с работниками, а стимулирующие выплаты документирует в отдельном положении.

Содержание положения о стимулировании

Текст положения о стимулировании, как правило, содержит:

- ссылки на документы, обосновывающие его создание;

- цели и задачи, ставящиеся перед коллективом в целом;

- принципы организации оценки вклада каждого работника в общее дело;

- методологию документального оформления процесса оценки;

- определение отчетных периодов и сроков формирования данных;

- пределы количества баллов для каждой должности;

- перечень критериев оценки с указанием пределов их числовых значений и алгоритмов учета в оплате труда;

- порядок, в котором работник может оспорить результаты оценки.

Набор критериев может различаться в зависимости от особенностей деятельности работодателя. Но при этом для всех их должна присутствовать возможность перевода в цифровую оценку (баллы).

Результаты оценки работы каждого рядового сотрудника должны быть сформированы с учетом мнения его самого, профсоюзного органа, руководителей и работодателя. Отражаются они в оценочном листе, оформляемом за определенный период по каждому работнику.

Пример оформления положения о стимулируюих выплатах в организации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите к образцу. Это бесплатно.

Особенности создания положения в ГУП и МУП

Большинство работодателей обладает достаточно большой долей свободы в определении правил стимулирования работников. Однако наряду с ними в России существуют организации, оплата за труд в которых регулируется на государственном уровне. Это бюджетные учреждения (ГУП и МУП).

В отношении них текст ст. 135 ТК РФ содержит отсылку к единым рекомендациям по установлению оплаты труда. Такие рекомендации ежегодно разрабатываются трехсторонней (Правительство РФ — профсоюзы — работодатели) комиссией и устанавливают единый подход к оплате труда работников этих юрлиц на всех уровнях бюджетной системы (от федерального до местного). На основе этого документа устанавливаются объемы бюджетного финансирования на очередной год на содержание ГУП и МУП, работающих в том числе в сферах образования и здравоохранения. Если трехсторонняя комиссия не выработала такого документа, то его утверждает Правительство РФ, доводя мнение комиссии до субъектов РФ.

Кроме того, к числу нормативных актов, определяющих систему оплаты труда бюджетников, относится постановление Правительства РФ от 05.08.2008 № 583. Согласно п. 5 данного постановления каждая бюджетная организация разрабатывает и утверждает индивидуальное положение о стимулирующих выплатах.

Виды выплат, имеющих стимулирующий характер, для бюджетных учреждений установлены приказом Минздравсоцразвития РФ от 29.12.2007 № 818. Среди них выделены доплаты:

- за интенсивность труда и достижение высоких результатов в работе;

- качественное выполнение работ;

- непрерывный стаж и за выслугу лет;

- по итогам трудовой деятельности.

Для реализации механизма стимулирующих доплат в ГУП или МУП должна быть создана система критериев, которые позволят оценивать эффективность и качество работы каждого работника индивидуально и смогут стать фактором, побуждающим к повышению качественного уровня функционирования бюджетного учреждения в целом.

Общий рекомендованный подход к критериям состоит в следующем:

- Работник должен иметь четкое представление о своих трудовых обязанностях, правилах оценки эффективности их выполнения и их влиянии на конечную сумму оплаты за труд.

- Определять величину вознаграждения конкретного работника следует с учетом влияния его деятельности на итоговый результат работы учреждения в целом.

- Условия, которые служат основой для расчета конечной величины оплаты труда, должны быть достаточно прозрачны, чтобы однозначно пониматься и работодателем, и работником.

При разработке положения о стимулировании в ГУП или МУП следует руководствоваться отраслевыми рекомендациями по его формированию, если они установлены. Например, существуют подобные документы:

- для системы здравоохранения – приказ Минздрава РФ от 28.06.2013 № 421;

- системы образования – письмо Минобрнауки РФ от 20.06.2013 № АП-1073/02;

- дошкольных образовательных учреждений – письмо Минобрнауки РФ от 31.03.2008 № 03-599;

- учреждений культуры – письмо Минкультуры России от 05.08.2014 № 166-01-39/04-нм.

Но вместе с тем система стимулирования в каждом конкретном учреждении может быть индивидуальной. Разрабатывая ее для себя, каждый ГУП или МУП должен руководствоваться не только едиными рекомендациями, но и документами регионов, посвященными этому вопросу, которые не должны противоречить единым рекомендациям, но могут дополнять и конкретизировать их.

В отличие от прочих работодателей в ГУП и МУП оценивается также и вклад руководителей в результаты работы учреждения. Эта оценка осуществляется вышестоящим органом в целом по результатам работы предприятий.

Системы критериев оценки для ГУП и МУП

В связи с единообразием подхода к оплате труда в бюджетных учреждениях им рекомендовано придерживаться схожих критериев оценки вклада работников в деятельность учреждений одного профиля. Например, критериями оценки могут служить:

- для педагогических работников средних учебных заведений — применение в процессе обучения новых информационных технологий; подготовка учеников, участвующих в олимпиадах;

- для работников медицинских учреждений — процент заболеваемости, сокращение срока лечения, уровень смертности или получения инвалидности;

- для учреждений культуры, связанных с артистической деятельностью, — наличие самостоятельных творческих разработок, участие в фестивалях и конкурсах;

- для работников библиотек — результаты работы по пополнению книжного фонда, оформлению подписки или заказов на книги, посещаемость читателями.

Приказ Минтруда РФ от 26.04.2013 № 167н рекомендует указывать эти критерии непосредственно в трудовых договорах (эффективных контрактах) или в допсоглашениях к ним, если давно работающего сотрудника переводят на новую систему оплаты труда.

О бланке, на котором может быть оформлен трудовой договор, читайте в материале «Унифицированная форма № ТД-1 — трудовой договор».

Стимулирующие выплаты педагогическим работникам

Формирование системы стимулирующих выплат учителям и воспитателям дошкольных учреждений осуществляется с использованием методических рекомендаций, утвержденных письмом Минобрнауки РФ от 20.06.2013 № АП-1073/02.

Набор оценочных критериев, отраженных в положении о стимулирующих выплатах для педагогических работников, будет различаться в зависимости от назначения учреждения:

- в средних образовательных заведениях главные показатели: успеваемость, занятия за пределами школьной программы и участие во внешних мероприятиях, для которых значим уровень подготовки обучающихся;

- для дошкольных образовательных учреждений упор делается на уровень развития детей, наличие прогресса в сравнении с предшествующими периодами, снижение заболеваемости, отсутствие конфликтов с родителями.

Для руководителей этих учреждений на первый план выходят такие показатели, как:

- качество предоставляемого образования, привлечение новых преподавателей, создание новых программ обучения — для средних образовательных заведений;

- результаты аттестации заведения, уровень здоровья детей, участие во внешних мероприятиях районного или более широкого масштаба — для ДОУ.

Более подробно о критериях стимулирующих выплат учителям вы можете прочесть здесь.

Критерии стимулирующего характера для медработников

Рекомендуемые перечни показателей с критериями их выполнения и оценкой в баллах для разных должностей указаны в приказе Минздрава РФ от 28.06.2013 № 421. Примеры таких показателей:

- участие в профилактике заболеваний;

- снижение показателей заболеваемости и смертности;

- количество вовремя выявленных заболеваний;

- факт своевременности госпитализации;

- соблюдение санитарных норм и медицинских стандартов;

- наличие неправильных диагнозов или осложнений в результате назначенного лечения;

- наличие жалоб пациентов;

- общий объем отработанного времени за период.

В приказе № 421 описаны также особенности процедуры оценки показателей, коэффициенты, применяемые в зависимости от должности, и максимальные суммы начисляемых баллов.

Подробнее о стимулирующих выплатах медработникам читайте здесь.

Итоги

Положение о стимулирующих выплатах играет очень важную роль в процессе формирования системы оплаты труда у любого работодателя, влияя на прямую заинтересованность работника в результатах. В отношении ГУП и МУП создание такого документа обязательно вследствие имеющихся законодательных предпосылок для применения ими единой системы оплаты труда, включающей доплату стимулирующего характера.

Кому положены и как начисляются стимулирующие выплаты

Стимулирующие вознаграждения носят непостоянный характер и являются переменной составляющей оплаты труда работника бюджетного учреждения. Трудовой кодекс РФ определяет право работодателя на назначение таких пособий, периодичность их начисления и размеры, а также кому положены и как начисляются стимулирующие выплаты.

Виды материального поощрения работников

Существует несколько видов поощрительных выплат, призванных стимулировать работников бюджетных организаций к повышению квалификации, улучшению трудовых показателей и т. д. Основными из них являются следующие:

- Премиальные вознаграждения. Могут носить как регулярный, так и единовременный характер. Выдаются в качестве поощрения за многолетний труд, новаторские идеи и прочие достижения.

- Различные доплаты и надбавки. Первые устанавливаются на законодательном уровне за получение учёных степеней, рангов и званий, классов и категорий. Надбавки устанавливаются приказом руководства за высокие показатели трудовой деятельности, некоторые достижения в работе, а также за профессионализм и мастерство работника.

- Прочие выплаты стимулирующего характера. Все эти разновидности поощрительных выплат могут быть прописаны в нормативных документах либо устанавливаться работодателем в индивидуальных и трудовых договорах.

По причине того, что регулирование этого вопроса может осуществляться внутри самой организации или предприятия, такие компенсации нередко применяются только в госучреждениях (ДОУ, школы и т. д. ). Премиальное же поощрение используют руководители частных компаний и рассчитывается оно только в процентном соотношении к размеру оклада.

Сама сумма материального вознаграждения отличившихся сотрудников формируется на уровне Федерации и регионов. Например, у работников муниципальных и государственных организаций есть полное право на начисление такой выплаты.

Получать стимулирующие вознаграждения могут:

- работники медицинских учреждений;

- сотрудники санаториев и профилакториев, преподаватели высших и средних учебных заведений, воспитатели ДОУ;

- работники культуры.

Порядок начисления

Фонд оплаты труда формируется с учётом дополнительных средств, предусмотренных на выплату надбавок за выполнение срочных и важных работ, использование передовых методов и достижений в трудовой деятельности, а также на компенсацию за тяжёлые условия труда и премиальные вознаграждения.

Размер надбавки за уровень квалификации определяется категорией работника:

- вторая категория — 5%;

- первая — 10%;

- высшая — 15%.

Надбавку за высокую производительность труда получают наиболее исполнительные, ответственные и компетентные сотрудники. Размер такой выплаты устанавливается в процентном соотношении к должностному окладу и может составлять до 30% ежемесячно. В течение года сумма может изменяться, в зависимости от показателей производительности труда, вплоть до полной отмены поощрительных выплат.

Ежемесячная надбавка за выслугу лет и непрерывный стаж начисляется всем сотрудникам организации, в зависимости от количества проработанных лет.

Стимулирующая надбавки за присвоение почётного звания или учёной степени, награждение почётным знаком устанавливается в процентном соотношении к окладу либо в фиксированном размере и выплачивается ежемесячно.

Дополнительные выплаты являются не только существенной прибавкой к заработной плате, но и неплохим стимулом, способствующим повышению производительности труда и побуждающим работника к саморазвитию. Но чтобы получить такое вознаграждение, необходимо ответственно относиться к своей работе и строго выполнять свои должностные обязанности.

Но если ты молодой амбициозный и ищешь работу , то тут она есть.