Проверка наличия обособленного подразделения у организации по ИНН

Организация вправе открывать новые офисы, магазины, то есть структуры, отделения, которым присущи признаки, обозначенные ст. 11 НК РФ. В статье Налогового кодекса отмечено, что обособленное подразделение организации — это отделение, расположенное вне места нахождения юридического лица. Статус его определяется законодательством, учредительными и другими документами. Филиал, представительство — его разновидности, наличие которых проверяют через сервисы ФНС по реквизитам организации (юрлица).

Что означает «обособленное подразделение»

Определение этого понятия содержит ст. 11 Налогового кодекса. Обособленное подразделение юридического лица (англ. isolated subdivision/subunit of organization) — это каждое отделение, которое расположено обособленно от головной организации и имеет технически оснащенные стационарные рабочие места. Последние создаются на период больше месяца, а отделение:

- не признается самостоятельным юрлицом;

- подлежит постановке на учет в налоговой инспекции там, где находится, даже если деятельность через него не ведется;

- действует согласно положениям, которые разработаны, утверждены юрлицом.

Рабочее место создает наниматель (головной офис), который его контролирует. Например, ООО может арендовать помещение, оборудовать его, приспособить под выполнение конкретных задач. Так открывается обособленное подразделение ООО.

Создание, дальнейшее существование такой структуры становится возможным исключительно при наличии головной организации.

Подразделение может признаваться обособленным без отображения в учредительной, иной документации.

Его признаки

По ст. 11 НК РФ подразделение признается обособленным, признается созданным, если имеет следующие характерные признаки:

- Отдельное месторасположение (расположено отдельно от головного офиса).

- Наличие хотя бы одного оснащенного рабочего места, созданного на период больше месяца и подконтрольного нанимателю.

- Заключение трудового договора хотя бы с одним работником.

Обособленность подобных структур подразумевает тот факт, что адрес их месторасположения и юридический адрес головной организации (нанимателя), прописанный в учредительной документации, разнятся. Точка, где расположено отделение, является местом, где организация через него ведет деятельность. Ее действующий адрес — это адрес юридического лица в пределах его собственного местонахождения, указанный в ЕГРЮЛ (применительно к ст. 54 ГК РФ).

Как разъясняет Минфин РФ (письмо от 26 июля 2019 г. № 03-03-06/1/56159), отделения подлежат постановке на учет всегда, за исключением случаев, когда их адрес совпадает с адресом головного офиса. Если, например, офис и отделение находятся в одном городе, но на разных улицах, сообщать о нем ИФНС тоже нужно, но только там, где находится юридическое лицо.

Рабочее место, согласно ст. 209 ТК РФ, — это рабочая зона, где работник должен пребывать, работать. Создается, оборудуется нанимателем, прямо либо косвенно ему подконтрольно. Квартира, где человек удаленно выполняет работу на компьютере, порученную нанимателем, — не обособленное отделение. Наниматель не оснащает для надомного работника рабочее место. Ни квартира, ни компьютер не контролируются нанимателем.

Стационарное рабочее место создается на период больше месяца и может быть единственным. Трудиться здесь постоянно либо периодически может один работник. А вот склад, арендованный на две недели, где работник пребывает постоянно, — это уже не стационарное рабочее место. Такой склад не обладает признаками обособленной структуры и ею не признается.

Разница между представительством и филиалом ООО

Обособленные подразделения бывают двух видов: филиалы, представительства (применительно к ст. 55 ГК РФ). Оба вида работают согласно учрежденным положениям, но не автономны как юридическое лицо. Руководителей, которые уполномочены действовать по доверенности, назначает для них юрлицо.

- Представительство ООО либо иного юрлица (узкое понятие) представляет, защищает интересы юридического лица, реализуя тем самым его правовую функцию.

- Филиал по сравнению с ним наделен наибольшими полномочиями, занимается коммерческой деятельностью, полностью либо частично исполняет функции юридического лица, а также представительства.

Это ключевые признаки, отличающие филиал юридического лица от представительства. Учет организаций, ее отделений ведется с применением норм ст. 83 НК РФ.

Информацию о филиалах, представительствах содержит ЕГРЮЛ.

Не все обособленные подразделения причисляют к филиалам либо представительствам. Многие из них могут отсутствовать в учредительных документах и существовать без руководителя. Головная организация может не предусматривать специальное положение для них.

Как проверить наличие филиалов, представительств

Быстро и бесплатно проверить наличие обособленных подразделений можно на нашем сайте. Либо на портале ФНС РФ при помощи сервиса «Предоставление сведений из ЕГРЮЛ, ЕГРИП». Сервис в виде выписки по запросу предоставляет информацию из ЕГРЮЛ, ЕГРИП о конкретном юрлице. Поиск осуществляется по ИНН, КПП.

Узнать обособленное подразделение иностранного юридического лица бесплатно можно через сервис ФНС РФ «Госреестр аккредитованных филиалов, представительств иностранных юрлиц». Для просмотра, получения электронной выписки требуется указать в поисковой строке запроса нужный регион, ИНН, ОГРН либо название иностранного юрлица.

Обособленные подразделения в 2023 году: что такое, виды, открытие и учёт

Антон Артемов

Антон Артемов

Если вы заинтересованы в географической экспансии, подумайте об открытии новых точек в других городах и регионах. Рассказываем, что такое обособленное подразделение, как его открыть и зарегистрировать в налоговой.

- Что такое обособленное подразделение

- Виды ОП

- Как открыть обособленное подразделение

- Как зарегистрировать ОП в налоговой

- Что делать с бухгалтерским и налоговым учётом

- Как закрыть обособленное подразделение

- Коротко

Что такое обособленное подразделение

Обособленное подразделение (ОП) — часть организации, которая находится за пределами юридического адреса и имеет отдельные рабочие места.

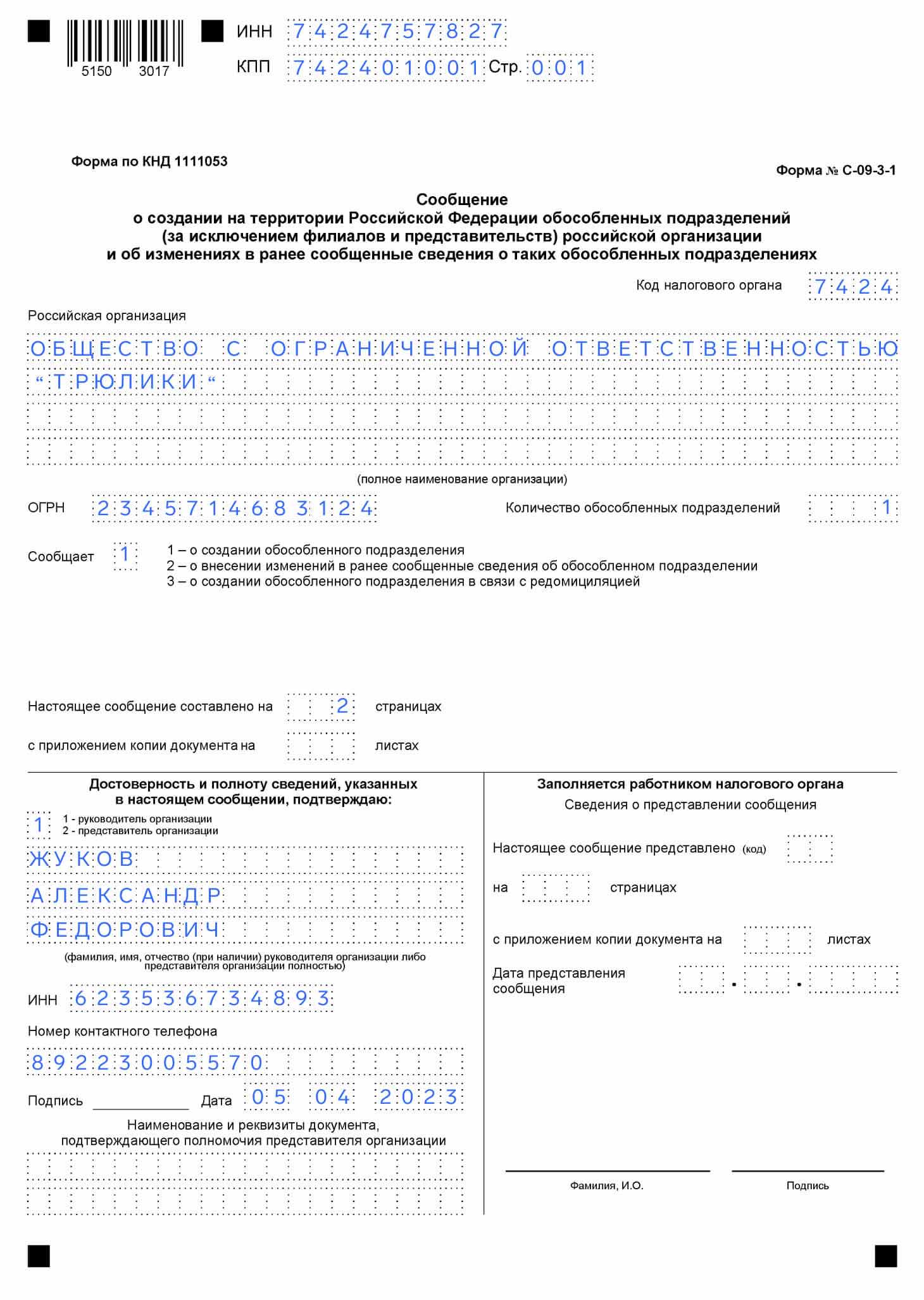

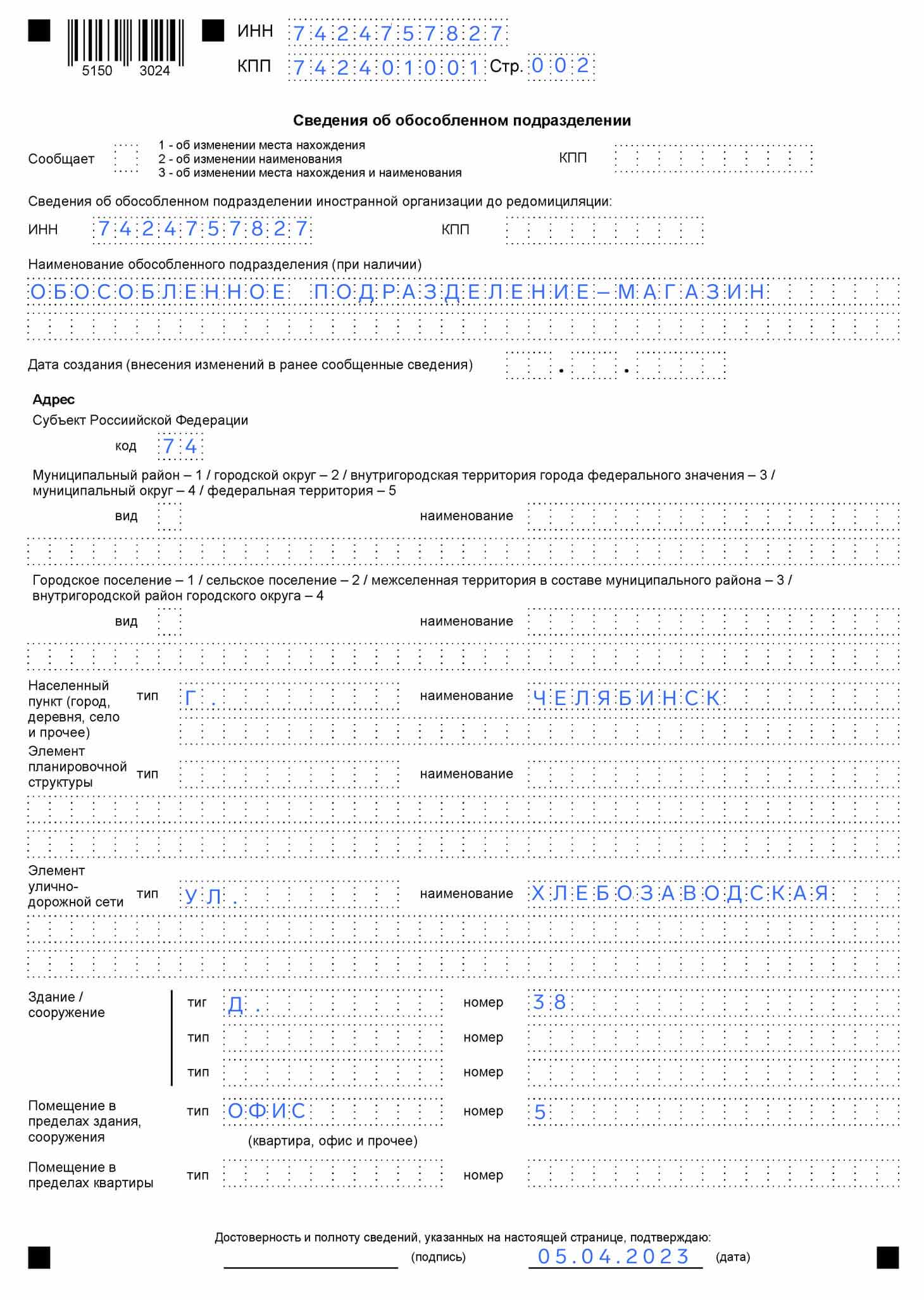

Компания «Трюлики» производит аксессуары для автомобилей. В 2023 г. руководство решило развивать розничное направление. В ТЦ арендовали помещение, наняли продавцов и менеджеров. Новая точка — обособленное подразделение.

Если организация откроет розничный магазин на территории завода, это не будет считаться обособленным подразделением. Еще один важный критерий — осуществление деятельности дольше месяца. Если компания арендует точку на две недели, её не признают ОП.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Виды ОП

Кроме обособленного подразделения, выделяют:

Представительство — структурная единица, представляющая и защищающая интересы организации. Она не ведет коммерческую деятельность, но может анализировать рынок, проводить кампании для привлечения внимания к бренду и т.п.

Филиал — расширенная версия представительства, которая частично или полностью дублирует функции головной компании (ГК). Она может продавать товары или оказывать услуги, заключать сделки с партнёрами и т.п.

В отличие от филиала и представительства, сведения об ОП не вносят в Единый государственный реестр юридических лиц (ЕГРЮЛ). Оно не участвует в тендерах, не судится с контрагентами и не заключает договоры с поставщиками.

Как открыть обособленное подразделение

Регистрацию обособленного подразделения начинают с решения единственного учредителя или участников общества. Документ составляют в свободной форме.

На основе решения выпускают и регистрируют приказ, в котором указывают:

- наименование ОП;

- документ-основание создания ОП. В нашем примере — решение единственного учредителя ООО «Трюлики»;

- адрес ОП;

- ФИО руководителя ОП;

- срок постановки на учёт.

Далее составляют положение — свод правил, которые определяют функции обособленного подразделения. Здесь описывают направление деятельности, полномочия, состав штата и другие детали, которые важны для функционирования ОП.

Если регистрируют филиал и представительство, соответствующие изменения отражают в Уставе. Компании выпускают новую редакцию или составляют отдельный документ, который дополняет текущий Устав.

Как зарегистрировать ОП в налоговой

В течение 30 дней с момента регистрации о создании ОП уведомляют налоговую инспекцию — п. 2 ст. 23 НК РФ. В ИФНС по месту регистрации головной компании направляют сообщение по форме С-09-3-1, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

При регистрации филиала и представительства в ИФНС дополнительно сдают нотариально заверенные копии:

Если регистрируют филиал или представительство, к сообщению прикладывают оригиналы выписки из ЕГРЮЛ и заявления о регистрации изменений по форме Р13014. Пакет документов дополняют нотариально заверенными копиями:

- решения учредителей о создании ОП;

- положения об ОП;

- обновлённой редакции Устава или документа с изменениями;

- свидетельства о государственной регистрации головной организации;

- приказов о назначении сотрудников в ОП;

- квитанции об уплате госпошлины за государственную регистрацию;

- договора аренды, если ОП работает на арендованной площади.

Об ОП с отдельным расчётным счётом, которое будет самостоятельно платить зарплату, уведомляют Социальный фонд России.

Что делать с бухгалтерским и налоговым учётом

Бухгалтерский учёт за ОП ведёт ГК. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения.

Порядок распределения расходов выбирают по собственному усмотрению, но обычно руководствуются долями в общей выручке. Первичные документы выставляют от имени ГК.

Если компания применяет УСН, то она уплачивает единый налог, даже если ОП находится в другом городе или регионе. С декларацией по налогу на прибыль сложнее, потому что нужно готовить два варианта:

- Общую — отражают совокупные показатели по ГК и ОП.

- Сокращённую на каждое обособленное подразделение — титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

Общую сдают по месту регистрации головной организации, а сокращённую — в ИФНС, к которой относится ОП.

Страховые взносы и НДФЛ платит головная фирма, даже если у подразделения отдельный расчётный счёт и оно самостоятельно рассчитывается по зарплатам. С 2023 г. действует ЕНП, каждой фирме открыли единый налоговый счёт с привязкой к ИНН. У ОП нет налогового идентификатора, поэтому оно не может выполнять обязательства и индивидуально пополнять ЕНС.

Как закрыть обособленное подразделение

Порядок закрытия ОП аналогичен открытию:

- Учредители принимают решение о закрытии и оформляют документ в свободной форме.

- Компания составляет и регистрирует приказ о закрытии подразделения. В нём указывают лицо, ответственное за закрытие в соответствии с актуальными нормами.

- В течение трёх дней с момента регистрации приказа в ИФНС по месту головной компании направляют уведомление о закрытии. Документ оформляют по форме С-09-3-2, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

Если закрывают филиал или представительство, к уведомлению С-09-3-2 прикладывают изменения Устава и заявление о регистрации изменений по форме Р13014.

Рассказываем о сложных вещах незанудно, понятно и с юмором на ютуб-канале

Коротко

- Обособленное подразделение (ОП) — часть организации, которая находится за пределами юридического адреса, имеет отдельные рабочие места и работает дольше месяца.

- В отличие от филиала и представительства, данные об ОП не вносят в ЕГРЮЛ.

- Чтобы зарегистрировать подразделение, учредители принимают решение об открытии. Затем составляют приказ и положение ОП, при необходимости вносят изменения в Устав.

- О создании ОП уведомляют ИФНС по месту головной компании. Документ составляют по форме С-09-3-1, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

- Бухгалтерский учёт за ОП ведет ГК. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения.

- Порядок закрытия ОП аналогичен открытию. Учредители принимают решение, выпускают приказ и уведомляют ИФНС по месту головной фирмы по форме С-09-3-2.

Статья актуальна на 12.07.2023

Можно ли платить работнику зарплату на карту другого человека

Самозанятым: какой товар продавать можно, а какой нет?

Уличная торговля: нужно ли разрешение, онлайн‑касса и регистрация?

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Как определить есть ли у вас обособленное подразделение, которое требует регистрации

Согласно налоговым нормам, ОП – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании <3>.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ <4>. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП <5>;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса <6>. Так вот, рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя <7>. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей. Рабочее место будет стационарным, если оно создано на срок более 1 месяца <3>. При этом если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП <8>;

- через ОП уже ведется деятельность <9>. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

- разъездной характер работы сотрудников (водители, курьеры, торговые представители, страховые или рекламные агенты): они посещают другие организации, и стационарные рабочие места для них не создаются <12>;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например, через Интернет <13>. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине <14>;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией – заказчиком охранных услуг <15>. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник <16>;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности <17>.

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию <24>;

- уплачивать НДФЛ, удержанный с доходов работников ОП <25>, и представлять в налоговую справки по форме 2-НДФЛ <26>;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП <27>. Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам <28>;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства <29> – уплачивать за них транспортный налог <30> и, соответственно, отчитываться в инспекцию <31>;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) <32>, а также сдавать в ИФНС декларацию по налогу <33>;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП <34>.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет <11>.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно <10>. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП <18>.

А есть ли ОП?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо-

Кавказского округа <19>. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО <20> учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет <21>. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП <22>), к примеру, он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП <23>. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32.

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) <35>. Но учтите, что если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет <36>.

<1> Подп. 3 п. 2 ст. 23, п. 1 ст. 83 НК РФ.

<2> П. 3 ст. 83 НК РФ.

<3> П. 2 ст. 11 НК РФ.

<4> Пп. 2, 3 ст. 54 ГК РФ.

<5> Письма Минфина от 23.01.2013 N 03-02-07/1-15, от 17.04.2013 N 03-02-07/1/12946.

<6> П. 1 ст. 11 НК РФ.

<7> Ч. 6 ст. 209 ТК РФ.

<8> Письмо УФНС по г. Москве от 20.10.2010 N 16-15/110055; Решение АС Свердловской области от 31.10.2013 N А60-30533/2013.

<9> Письмо ФНС от 29.12.2006 N ШТ-6-09/1275@.

<10> Письмо Минфина от 12.10.2012 N 03-02-07/1-250.

<11> Письма Минфина от 12.05.2014 N 03-11-06/2/22075, от 20.06.2013 N 03-11-06/2/23305.

<12> Письмо Минфина от 24.05.2013 N 03-02-07/1/18634.

<13> Ч. 1 ст. 312.1 ТК РФ.

<14> Письма Минфина от 26.03.2014 N 03-02-07/1/13157, от 01.12.2014 N 03-04-06/61300.

<15> Письмо Минфина от 05.10.2012 N 03-02-07/1-238.

<16> Письмо УФНС по г. Москве от 28.08.2012 N 16-15/080199@.

<17> Письма ФНС от 08.05.2015 N СА-4-14/7920@; Минфина от 24.09.2013 N 03-04-06/39626.

<18> Письмо Минфина от 18.01.2012 N 03-02-07/1-20.

<19> Постановления ФАС СКО от 08.08.2012 N А32-4519/2011; 15 ААС от 20.06.2013 N А32-4519/2011.

<20> Постановления ФАС ЦО от 11.06.2014 N А64-5181/2013; 19 ААС от 04.02.2014 N А64-5181/2013.

<21> Ст. 310 ТК РФ.

<22> Ч. 6 ст. 209 ТК РФ.

<23> Письма Минфина от 23.05.2013 N 03-02-07/1/18299, от 18.03.2013 N 03-02-07/1/8192.

<24> П. 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ.

<25> П. 7 ст. 226 НК РФ.

<26> Письма Минфина от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17; ФНС от 30.05.2012 N ЕД-4-3/8816@.

<27> Ч. 11, 12 ст. 15 Закона от 24.07.2009 N 212-ФЗ; ст. 6, п. 1 ст. 24 Закона от 24.07.98 N 125-ФЗ; Письмо ФСС от 05.05.2010 N 02-03-09/08-894п.

<28> Ч. 11 ст. 15 Закона от 24.07.2009 N 212-ФЗ.

<29> П. 1 ст. 363, п. 5 ст. 83 НК РФ; п. 24.3 Правил, утв. Приказом МВД от 24.11.2008 N 1001.

<30> Письмо Минфина от 20.11.2013 N 03-05-05-04/49748.

<31> П. 1 ст. 363.1 НК РФ.

<32> Ст. 384 НК РФ.

<33> Абз. 1 п. 1 ст. 386 НК РФ.

<34> П. 1 ст. 4 Закона от 22.05.2003 N 54-ФЗ; п. 15 Положения, утв. Постановлением Правительства от 23.07.2007 N 470; п. 21 Регламента, утв. Приказом Минфина от 29.06.2012 N 94н.

<35> П. 9 ст. 83 НК РФ; Письмо ФНС от 15.05.2014 N СА-4-14/9323.

<36> П. 2 ст. 116 НК РФ.

Статья впервые опубликована в журнале «Главная книга», N 12, 2015.

Источник: система КонсультантПлюс, ИБ «Бухгалтерская пресса и книги».

Вам доступно более 490 профессиональных изданий в КонсультантПлюс.

ФНС России рассказала, какие сведения помогут выявить признаки обособленного подразделения

По общему правилу организации встают на налоговый учет по месту своего нахождения, месту нахождения их обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств, а также и по иным предусмотренным законодательством основаниям (п. 1 ст. 83 Налогового кодекса). При наличии обособленных подразделений на территории РФ, налогоплательщик должен встать на учет в налоговый орган по месту нахождения каждого из них.

НАША СПРАВКА

Рабочее место определяется как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ст. 209 Трудового кодекса).

Напомним, что обособленным подразделением считается любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Налоговая служба напоминает, что признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (письмо ФНС России от 17 сентября 2021 г. № АБ-4-14/13284@).

Поэтому, определить наличие, либо отсутствие признаков обособленных подразделений по месту осуществления деятельности, отличному от места нахождения, помогут документы, на основании которых организацией осуществляется деятельность, в том числе договоры, заключенные между ней и работниками, и другие фактические обстоятельства осуществления организацией деятельности.