Страховые компании собирают средства клиентов и инвестируют их. Вложения могут оказаться рискованными. Есть ли ограничения для страховщиков?

Порядок инвестирования средств страховых резервов и собственных средств страховых компаний определяется документами Банка России. Есть два основополагающих документа — это Указание Банка России от 16.11.2014 № 3444-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов» и Указание Банка России от 16.11.2014 № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов».

Средства страховых резервов и собственные средства могут быть размещены только в разрешенные для инвестирования активы, например, ценные бумаги, депозиты, недвижимость, денежные средства на счетах в банках, драгоценные металлы. В свою очередь, данные активы должны соответствовать установленным Банком России требованиям.

Так, активы, в которые инвестированы средства страховых резервов/собственные средства (капитал) страховщика, должны удовлетворять требованиям, предусматривающим максимальный разрешенный процент стоимости каждого вида активов от размера страховых резервов/собственных средств (капитала) страховщика, указанным в приложении к Указанию № 3444-У (для средств страховых резервов) и в приложении к Указанию № 3445-У (для собственных средств).

Объем всех средств, вложенных в один банк (будь то покупка его ценных бумаг, размещение средств на его депозитах или приобретение других продуктов кредитной организации), не может превышать 40% от суммарной величины страховых резервов или собственных средств страховой компании.

В компаниях нередко задумываются над тем, как использовать часть стабилизационных резервов в иных целях, поскольку не осуществляются определенные виды страхования, на которые сформированы стабилизационные резервы. В соответствии с п. 32 Правил формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденных приказом Минфина России от 11.06.2002 № 51н, расчет стабилизационного резерва по учетным группам 6, 7 и 15 производится в обязательном порядке. Поэтому высвобождение стабилизационных резервов по этим учетным группам невозможно.

Однако, учитывая особенность формирования стабилизационного резерва, согласно которой его предельный размер рассчитывается в процентах от суммы годовой страховой брутто-премии по учетной группе, максимальной за 10 лет, предшествующих отчетной дате (п. 36 Правил), высвобождение стабилизационных резервов по учетным группам 6, 7 и 13 возможно, если сборы страховой брутто-премии за последние 10 лет равны нулю.

Защита и доход: как работает инвестиционное и накопительное страхование жизни

С 25 марта вступают в силу изменения в стандартах добровольного страхования жизни, которые касаются инвестиционного страхования жизни (ИСЖ) и накопительного страхования жизни (НСЖ).

ЦБ уже довольно давно критиковал эти продукты за сложность и неоднократно обращал внимание на практику, когда банковские работники предлагали клиентам полисы ИСЖ или НСЖ под видом вкладов с высокой доходностью. И не объясняли при этом их особенности и риски.

А объяснения здесь требуются — это довольно непростые инструменты.

Что такое ИСЖ и НСЖ? Как они устроены?

Это одновременно страховка и инвестиции (если рассматриваем инвестиционное страхование) или накопления (если накопительное).

Схемы и ИСЖ, и НСЖ в целом похожи:

- Клиент платит страховой компании взносы. Это может быть единовременный крупный платеж или регулярные взносы поменьше.

- Страховая вкладывает полученные деньги в различные финансовые инструменты, одновременно предоставляя клиенту страховую защиту.

- Если с ним за время действия договора ничего не происходит, то по окончании этого срока он получает назад свои взносы плюс, возможно, что-то сверх того.

- Если происходит страховой случай, то клиент получает страховую выплату. Ее размер зависит от условий договора.

Тогда в чем различия между ИСЖ и НСЖ?

Цель клиента в НСЖ — накопить крупную сумму к определенному моменту и при этом все время оставаться под страховой защитой.

НСЖ можно оформить, чтобы:

- накопить ребенку на высшее образование или жилье;

- накопить на покупку недвижимости;

- накопить капитал на будущую пенсию и т.п.

То есть это всегда длительные цели, требующие крупных сумм. Поэтому и срок действия договоров НСЖ почти всегда от пяти лет и больше, а взносы начисляются в десятках, если не в сотнях тысяч рублей ежегодно.

ИСЖ интересен больше предлагаемым инвестиционным доходом. Поэтому сроки таких договоров могут быть значительно короче — нередко от трех до пяти лет. ИСЖ подойдет, если вы хотите приумножить крупную сумму за сравнительно короткое время.

И чем это все отличается от обычного страхования жизни?

В стандартных программах клиент покупает полис (часто на год). И если с ним что-то происходит, то есть наступает страховой случай, страховая компания просто платит компенсацию. Ее размер традиционно в разы превышает стоимость полиса. А если ничего не происходит, то клиенту ничего и не возвращают — страховой взнос становится прибылью страховой компании.

При ИСЖ и НСЖ вы получите страховые взносы обратно. Если, конечно, будете соблюдать условия договора.

Конечно, возникает вопрос: в чем тогда выгода страховых компаний? Для них клиентские взносы, по сути, являются кредитованием. Клиент дает деньги, которыми они могут пользоваться, а они за это обеспечивают ему страховую защиту и часть дохода, который заработают на его капитале.

Какие риски покрывает такая страховка?

Чаще всего и ИСЖ, и НСЖ покрывают смерть и инвалидность. Также это еще может быть и потеря трудоспособности.

Некоторые компании иногда отдельно прописывают такой риск, как "смерть в результате несчастного случая". Собственно, если застрахованный клиент умирает в результате несчастного случая, то выгодоприобретатель по его договору получит выплату и по риску смерти ("в результате любой причины"), и по риску "смерть в результате несчастного случая".

Нередко компании предлагают услугу, когда при получении инвалидности клиент освобождается от взносов. Страховая делает их за него и обязуется выплатить предполагаемую сумму по окончании действия договора. Однако выплат за саму инвалидность в этом случае, скорее всего, не будет.

Но не все обстоятельства смерти или инвалидности могут считаться страховым случаем. У каждой компании есть свой список исключений. И прочитать этот список стоит до подписания договора.

Кстати, есть и списки исключений, при которых страховые в принципе не заключают стандартные договоры страхования. Например, это социально значимые заболевания — ВИЧ, гепатиты, онкология, болезни сердца и т.п. Но теперь страховая компания будет не вправе отказать в выплате по ИСЖ или НСЖ в случае диагностирования любого, в том числе социально значимого, заболевания во время действия договора, объяснил ЦБ.

Тем не менее не нужно скрывать состояние здоровья от страховой.

А еще клиенту выплатят деньги, если он не умрет и с ним ничего не случится. В договоре это называется дожитием, то есть человек дожил до окончания договора без происшествий.

Как страховая компания инвестирует деньги?

Каждый взнос делится на части. Часть идет на расходы самой страховой компании. Часть отправляется в резерв — из него как раз выплачивают возмещения при наступлении страхового случая. А основная часть идет в инвестиции для получения дополнительного дохода. Благодаря этому страховая покрывает затраты на резерв и остается способна выплатить клиенту запланированную сумму.

При покупке полиса НСЖ клиент никак не влияет на то, во что будут вкладываться деньги. Это дело компании.

При ИСЖ вложения делятся на две части: гарантийную и инвестиционную. Такое разделение призвано защитить инвестиции от рыночных колебаний. Узнайте соотношение этого распределения. Сообщить это все страховая или ее партнер, который продает полис, обязаны еще до заключения договора.

Гарантийная часть вкладывается в надежные инструменты — например, в депозиты или государственные облигации. Доход по этой части позволяет страховщику вернуть клиенту не меньше той суммы, что последний внес.

Инвестиционная часть направляется в высокодоходные, но и более рисковые активы. И вот здесь владелец полиса уже может выбрать инвестиционную стратегию — куда компания будет вкладываться. Она может быть связана с отраслью (например, нефтянка или технологические компании), инструментами (иностранные облигации) или странами (фондовый рынок США).

От выбранной стратегии и будет зависеть доход. Но в отличие от тех же вкладов инвестиционный доход не гарантирован и в целом непредсказуем. Вы можете разве что только оценить доходность инвестиционных программ компании в прошлом, чтобы понять, насколько стратегии, которые она предлагает, в принципе успешны. Компании будут обязаны указывать среднюю доходность по всем договорам компании за последние три года.

Кстати, весь доход, если он и будет, вы не получите — клиенту достается только часть. Размер этой доли определяет "коэффициент участия", всегда прописанный в договоре.

Можно ли платить взносы, только когда удобно? И что произойдет, если не заплатить?

Так, скорее всего, не получится. Компании, как правило, предлагают две опции:

- либо внести крупную сумму сразу, которая потом будет расти за счет инвестиционного дохода. Схема используется при ИСЖ;

- либо вносить регулярные платежи. Применяется при НСЖ. Но пропустить платеж, если вы не хотите потерять деньги, не выйдет.

Пропускать или менять размер платежа можно, только если в договоре есть такая возможность или вы отдельно договоритесь об этом со страховой компанией.

Штрафы за несвоевременную оплату также прописываются заранее. Компания может расторгнуть договор или провести так называемую конверсию. В этом случае страховая зафиксирует тот объем страховых платежей, который вы внесете к этому моменту, и будет считать его в полном объеме уплаченной страховой премией.

Новый размер страховой премии изменит и размер предполагаемых страховых выплат.

При этом стандарты, которые начинают работать с 25 марта, распространяются на договоры:

- с единовременным взносом до 1,5 млн рублей;

- с оплатой по частям, если сумма первых трех взносов меньше 1,5 млн рублей;

- с оплатой по частям, если сумма первых трех взносов больше 1,5 млн рублей, — до даты уплаты взносов на сумму 1,5 млн рублей.

А если нет возможности платить взносы, можно просто расторгнуть договор?

Досрочно расторгнуть договор можно, но невыгодно. Тогда вы получите так называемую выкупную сумму — это только часть внесенных вами средств. То есть получите вы меньше, чем успели накопить. Это своеобразный штраф за досрочное расторжение.

Размер этого штрафа может различаться в разных программах и у разных компаний. А также он нередко зависит от даты расторжения договора — чем ближе срок окончания его действия и чем больше вы успели внести, тем меньше будет процент потерь. Раньше в первые пару лет он мог вообще составить 100% от взносов.

Теперь новые правила облегчили возврат средств: покупатели полисов с регулярными взносами (НСЖ) до уплаты третьего такого взноса могут полностью вернуть всю сумму, которую успели внести.

При этом договор начинает действовать сразу после того, как клиент заплатил первый взнос. Раньше была возможна временная франшиза, когда страховка вступала в силу через какое-то время после покупки полиса.

То есть от договора никак нельзя отказаться?

Как и со всеми страховыми продуктами, у вас есть "период охлаждения" — первые 30 дней для договоров с единовременным взносом (ИСЖ) и не менее 1,5 месяца или срок внесения трех взносов для договоров с регулярными взносами (НСЖ). Тогда от него еще можно отказаться без потерь. После уже вряд ли получится.

Собственно, высокие штрафы за досрочное расторжение или прекращение взносов и остаются одним из главных минусов продуктов ИСЖ и НСЖ. Помимо их общей сложности.

А что будет с моими деньгами, если страховая лишится лицензии?

Страховые компании в России сравнительно редко лишаются лицензий. Но все равно важно выбирать надежную компанию. ИСЖ и НСЖ — это не депозиты, а значит, эти деньги не застрахованы в системе страхования вкладов.

Обычно сумма и схема возврата зависят от вида страховки. Сейчас по закону в случае со страхованием жизни компания должна в течение 45 дней после отзыва лицензии расторгнуть все договоры и в течение еще шести месяцев вернуть клиентам деньги, если это предусмотрено документами. По ИСЖ и НСЖ вернут все ту же выкупную сумму, объясняют в проекте ЦБ по финансовой грамотности.

Но это все в идеале. В жизни у страховой может просто не оказаться на это денег. Тогда страхователю придется ждать процедуры банкротства и обращаться в Агентство по страхованию вкладов (АСВ).

Схема заработка сложная, расторгнуть договор без потерь нельзя, перестать платить тоже. А есть у программ ИСЖ и НСЖ какие-то плюсы?

-

. При оформлении ИСЖ или НСЖ можно вернуть налоговый вычет в размере 13% от уплаченного взноса.

При этом страхование должно быть оформлено минимум на пять лет. По программам на меньший срок вычет не дадут.

Годовой лимит социальных расходов, по которым можно получить вычет, — 120 тыс. рублей. И кроме добровольного страхования жизни, сюда также входят расходы на образование, лечение и т.д.

- Взносы по ИСЖ и НСЖ не подлежат разделу при разводе, не могут быть арестованы или изъяты.

На них в принципе никто не может претендовать. Так как фактически у страховки особый правовой статус и это не имущество.

- Наследовать по полису ИСЖ и НСЖ может кто угодно.

Владелец полиса может самостоятельно указать, кому он хочет оставить деньги в случае своей смерти. И это совсем не обязательно должны быть наследники по закону. Кроме того, в обычном случае наследники могут вступить в право собственности только через полгода, страховая же выплачивает деньги, как правило, гораздо быстрее.

- Возврат денег по окончании срока действия договора признается страховой выплатой, а потому не облагается налогом.

В некоторых случаях может понадобиться заплатить налог с инвестиционного дохода.

Как купить страховой полис — инвестиционный или накопительный?

Их продают как сами страховые компании, так и их партнеры-агенты — часто это банки.

Убедитесь, что у страховой есть лицензия Банка России, а посредник работает легально.

Но главное — внимательно ознакомьтесь со всеми условиями договора. И не стесняйтесь просить объяснения, если что-то непонятно.

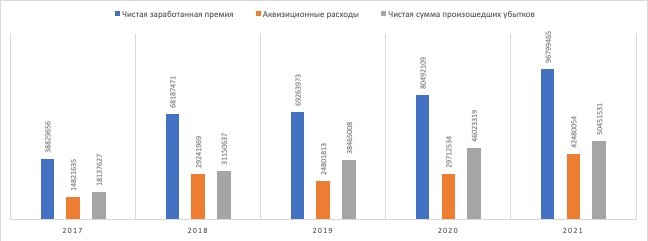

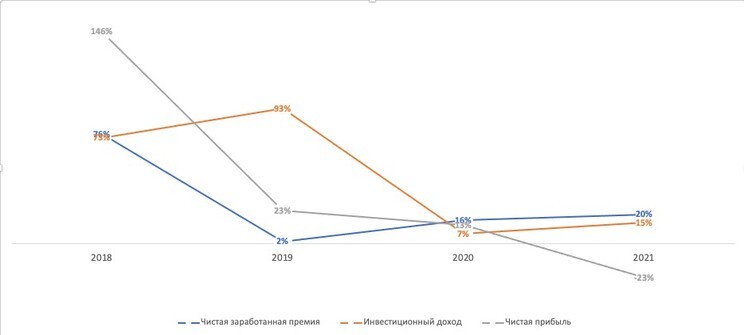

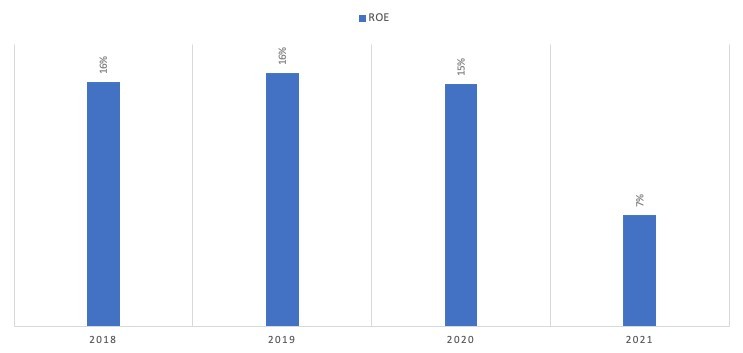

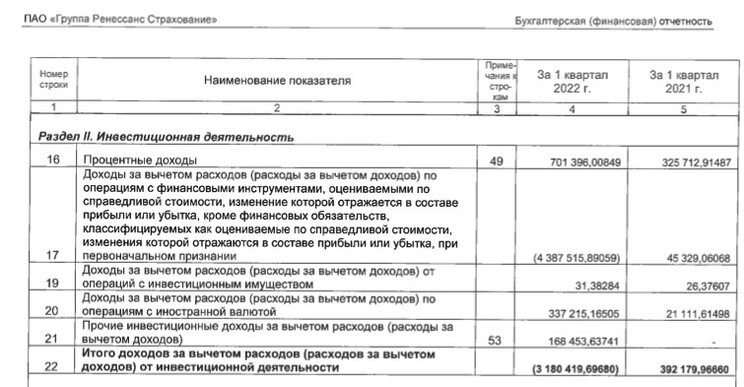

Кнопка перемотки для инвесторов: чем привлекательны активы «Ренессанс Страхование»

Отчётность компании «Ренессанс Страхование»

К чему быть готовым при покупке акций «Ренессанс Страхование»

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое инвестиционное страхование жизни

Тема инвестиций не перестает будоражить умы – ведь приумножить накопленное, не прикладывая усилий, хотят все. Одна из таких возможностей – инвестиционное страхование жизни. В этой статье узнаем, что это такое, как это работает и стоит ли вложений.

Как это работает

Инвестиционное страхование жизни совмещает в себе два термина, которые хорошо знакомы по отдельности, но приобретают новый смысл, когда находятся рядом.

Инвестиционное страхование жизни (ИСЖ) – это вложение средств одновременно и в страхование жизни, и в инвестиции. Человек получает с этого:

- страхование жизни – в случае наступления страхового случая ему положены страховые выплаты;

- защиту средств – если страховой случай не наступит, то в конце срока действия полиса вложенные деньги вернут в полном объеме;

- возможность заработать – вложенные деньги инвестируют, и, если биржевой индекс вырастет, вкладчик останется в плюсе, а если упадет, то вкладчик ничего не потеряет.

Виталий вложил в ИСЖ 150 тысяч рублей на 4 года. На этот срок его жизнь застрахована. Если страховой случай не наступит, через 4 года ему вернут вложенные 150 тысяч, но может, и больше, если биржевой индекс вырастет за это время.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

За счет чего можно заработать

Страховая компания делит деньги вкладчика на части.

- Резервная часть.

Средства, которые страховая изымает в свою копилку. При наступлении страхового случая деньги вкладчику возвращают из нее. Эта часть составляет примерно 1%.

- Организационные расходы и комиссии.

Деньги, которые направляются за работу страховой или агенту (например, банку, который помог с продажей). Составляет примерно 15–20%.

Остаток уходит в инвестиции и делится на гарантированную и инвестиционную части.

- Гарантированная часть.

Эти средства распределяются по стабильным финансовым инструментам, которые принесут гарантированную прибыль. Это могут быть депозиты и облигации. Например, от надежных компаний или государства. Этот доход медленный (поэтому ИСЖ не открывают на короткий срок), но именно он позволяет вернуть клиентам обещанное.

- Инвестиционная часть.

Вложения, которые могут принести как доход, так и убыток. Это более рискованные инструменты – акции, валюта, фонды, фьючерсы и опционы. Если вложения «выстрелят», часть прибыли получит вкладчик, а часть – страховая компания.

Доля вкладчика от дохода инвестиционной части называется коэффициентом участия. Она зависит от инвестиционной стратегии и условий самой страховой компании.

Кто выбирает, куда инвестировать

Клиенту предлагают самостоятельно выбрать инвестиционную программу из предложенных. Программы могут отличаться по различным признакам:

- страна – приобретаются ценные бумаги российских или иностранных компаний;

- отрасль – можно выбрать наиболее привлекательную отрасль для инвестиций;

- инструмент – подразумевает, какие именно активы будут использоваться: акции, фонды, фьючерсы и т. д.

Инвестиционная стратегия влияет на минимальную сумму вложений, доходность и срок ИСЖ.

Допустим, стратегии могут называться «Нефть», «Медицина будущего», «Сельское хозяйство» – и это будет вложение в акции крупнейших мировых компаний из одной отрасли.

Либо это может быть «пакет» акций проверенных и перспективных компаний из разных отраслей:

- например, комбинация Nokia, General Motors, Philip Morris, Сбербанк, «Норильский никель»;

- или Alexion pharmaceuticals, CF Industries, «Норильский никель», Nokia, Cabot Oil & Gas Corp.

Некоторые страховые компании позволяют отслеживать успешность стратегии ежемесячно. А каждый квартал присылают клиентам отчеты с аналитикой. Это заботливый и честный подход – так клиенту проще отследить прозрачность работы страховой компании.

От чего еще зависит прибыль

Мы уже говорили, что окончательная прибыль зависит от коэффициента участия и роста активов. Кроме этого, на нее влияет и разница в курсе валют.

Пример 1. Вложение в рублях.

Марина вложила в ИСЖ со стратегий «Сельское хозяйство» 200 тысяч рублей на 5 лет с коэффициентом участия 80%. Стратегия оказалась прибыльной, и за пять лет индекс вырос на 20%. Это значит, что Марина получит в качестве прибыли не все 20%, а только 80% от них – то есть 16%. Итого она окажется в плюсе на 32 тысячи рублей.

Пример 2. Вложение в долларах.

Марина купила полис ИСЖ со стратегией «Технологии будущего» (акции зарубежных компаний) на 5 лет с коэффициентом участия 50%. У нее было 200 тысяч рублей, которые обменяли на доллары по курсу 85 рублей за доллар. Вышло 2 352,9 долларов. Спустя 5 лет курс вырос до 95 рублей за доллар. А индекс вырос на 30%.

В этом случае прибыль рассчитывается по формуле:

страховая сумма × рост индекса (разница между тем, как было и как стало) × коэффициент участия × отношение разницы в курсе валют

Для Марины прибыль составит:

200 000 × 30% × 50% × (95 / 85) = 33 529,4 рублей.

На руки она получит: 200 000 + 33 529,4 = 233 529,4 рублей.

Как получают прибыль по ИСЖ

Есть два способа получить выплаты:

- в конце срока. Для этого смотрят на стоимость активов в начале и в конце инвестирования и рассчитывают прибыль или убыток.

- регулярно. Для этого отслеживают стоимость активов за определенный отрезок времени – например, каждый год – и на основании этого выплачивают или не выплачивают деньги. Если рост есть – есть и прибыль, и наоборот. Способ подсчета регулярных выплат может отличаться.

Можно ли вернуть деньги досрочно

На сколько лет открывают ИСЖ?

ИСЖ открывают на срок от 3 лет, чаще всего на 5–10 лет. Это объясняется особенностью продукта. Чтобы вернуть клиенту ту сумму, которую он вложил, необходимо дождаться выплат по гарантированной части – вкладам и облигациям. Обычно процент по ним невысокий и требует времени, чтобы принести нужную доходность.

Что делать, если хочешь вернуть деньги досрочно?

Забирать средства стоит, только если вам это очень нужно. А все потому, что при досрочном расторжении договора вы потеряете часть взноса и получите назад только выкупную сумму. Ее размер меняется и зависит от того, сколько времени прошло с начала взноса. Обычно ближе к концу срока действия полиса сумма увеличивается.

Увидеть размер выплат можно в таблице выкупных сумм. Такая табличка должна быть приложена к договору, чтобы клиент заранее знал, на что сможет рассчитывать.

Вернуть досрочно все вложения по ИСЖ можно в период охлаждения. Это срок, в который страховые компании обязаны возвращать деньги клиентам. Он равен 14 или 30 дням с дня заключения договора.

Период охлаждения позволяет клиентам «взять свои слова обратно». Допустим, если человека заболтали в страховой или он завел полис необдуманно, у него есть время забрать средства без потерь.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 11 % годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Страховые случаи

До этого мы рассматривали только инвестиционную привлекательность ИСЖ. Однако страхование жизни также является немаловажной частью услуги.

Рассмотрим, что относится к страховым случаям.

- Смерть по любой причине, кроме исключений, прописанных в договоре. Например, к исключениям относятся суицид или смерть в результате наркотического отравления.

- Дополнительные риски, которые оговариваются отдельно и часто требуют доплаты. Например, инвалидность или потеря трудоспособности.

Плюсы и минусы ИСЖ

Преимущества

- Возврат вложенных средств. Страховые гарантируют вернуть вложения, а также дают возможность заработать в случае успеха инвестиционной стратегии.

- До денег сложно добраться . Вложенные в ИСЖ средства не могут заморозить или арестовать даже по решению суда. Кроме того, даже муж или жена не могут покуситься на них при разводе, так как полис не является совместно нажитым имуществом.

- По вашему желанию получить деньги может третье лицо. Его называют выгодоприобретатель, и выбирает его владелец полиса. Это может быть не только близкий родственник, а кто угодно.

- Налоговый вычет. С уплаченного НДФЛ можно вернуть социальный налоговый вычет не более 15 600 рублей по договорам сроком более 5 лет.

- Многофункциональность услуги. Кроме гарантии сохранности средств и возможности подзаработать, вы получаете страхование жизни – для многих людей этот аспект является ключевым в ИСЖ.

Недостатки

- Невыгодные условия для вывода средств. В банковском вкладе при досрочном выводе средств вы теряете только в процентах. А в случае ИСЖ теряете даже часть «тела» ваших вложений.

- Никто не гарантирует прибыль. Даже если вам обещают выгодную доходность при определенной инвестиционной стратегии, никто не может предугадать, «взлетят» ваши ценные бумаги или нет.

- Вы можете потерять на инфляции. Вы получите назад те же средства, что и вложили, или даже небольшую прибыль, но за 3-10 лет инфляция «съест» ваши накопления, и реальная ценность этих денег упадет.

- Отсутствие страхования. В отличие от банковских вкладов, вложения в полис не застрахованы системой страхования вкладов. Если у страховой отзовут лицензию или она обанкротится, вы рискуете потерять свои средства.

Прежде чем вкладывать средства в добровольное инвестиционное страхование жизни, необходимо взвесить все за и против. Если вас больше привлекает страхование жизни и возможность подзаработать – ИСЖ подходит неплохо. Но с точки зрения сохранения средств и инвестиций это спорный финансовый инструмент, у которого есть более проверенные и прибыльные аналоги.