Групповой учет прослеживаемых ОС в 1С

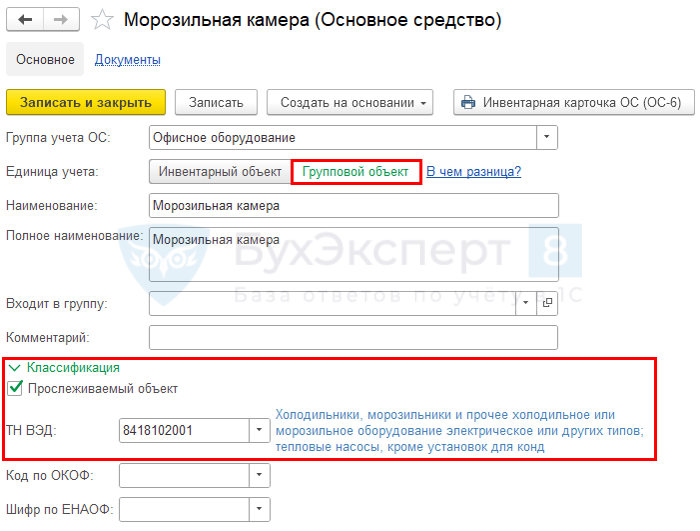

Для создания группового объекта ОС в 1С 8.3 перейдите в справочник Основные средства ( Справочники – Основные средства – раздел Классификация ) и выберите Единица учета – Групповой объект .

Для прослеживаемого ОС установите флажок Прослеживаемый объект и заполните ТН ВЭД в разделе Классификация .

Инвентарная карточка группового учета ОС в 1С не предусмотрена.

До какой суммы можно вести групповой учет ОС?

Рекомендуется, чтобы первоначальная стоимость 1 объекта не превышала 100 000 руб., т. к. в НУ не предусмотрен групповой учет амортизируемого имущества.

Групповое принятие к учету ОС в 1С

Групповое принятие к учету ОС в 1С 8.3 документом Принятие на учет ОС не предусмотрено.

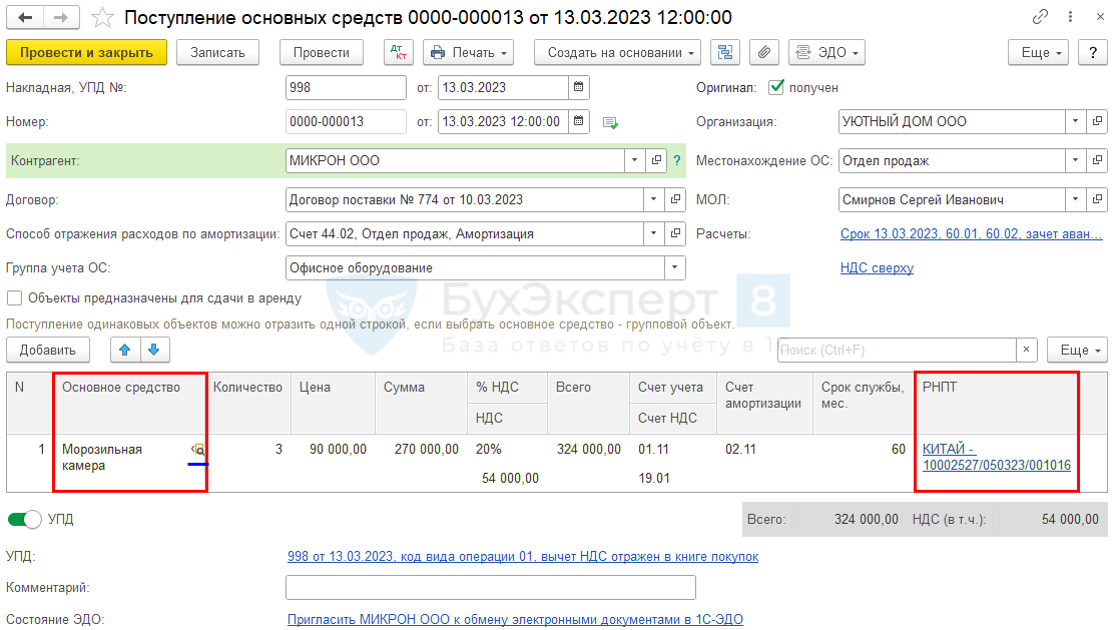

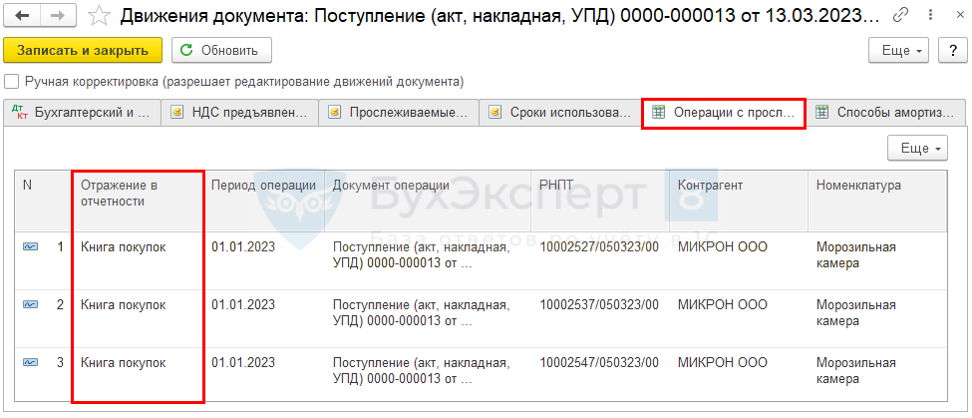

Поступление капитальных вложений в групповой объект ОС оформляется только с одновременным отражением его на счете 01 «Основные средства» документ Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств .

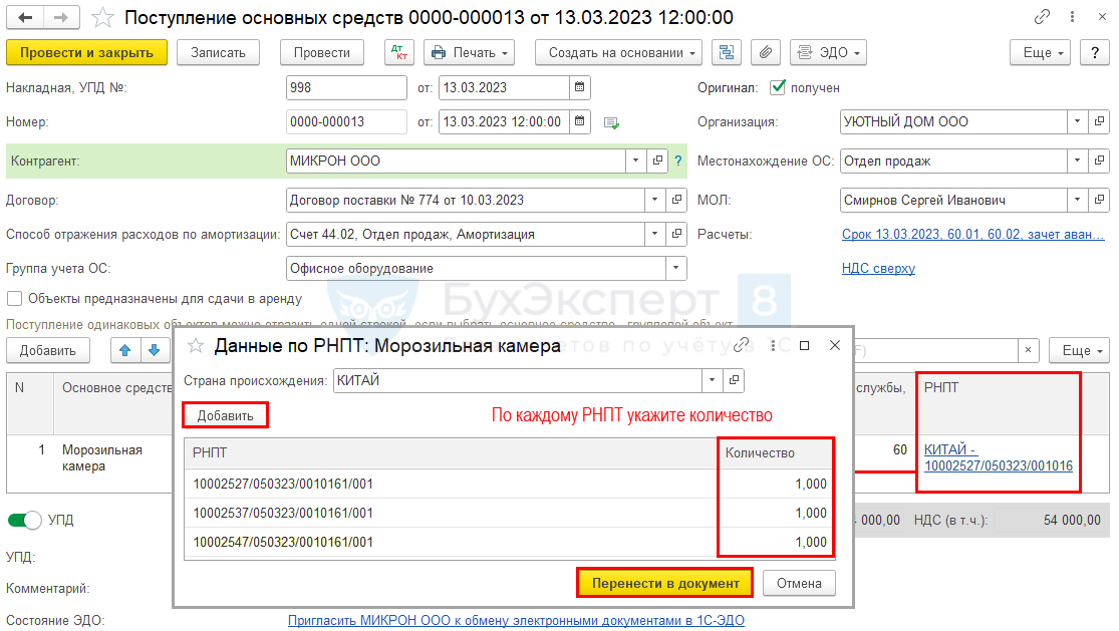

Номер РНПТ заполните в соответствующей графе.

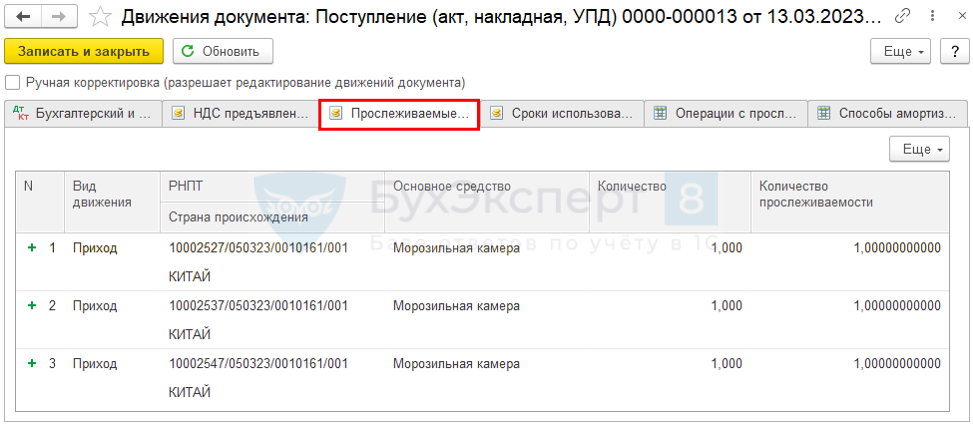

Проводки

Помимо типовых проводок Дт 01.11 Кт 08.04.2. Документ формирует проводки по

- Приход по регистру накопления Прослеживаемые основные средства ;

- регистру сведений Операции с прослеживаемыми товарами .

Выбытие группового объекта прослеживаемых ОС

Выбытие группового объекта в 1С 8.3 оформляется документами:

- Передача ОС — при продаже.

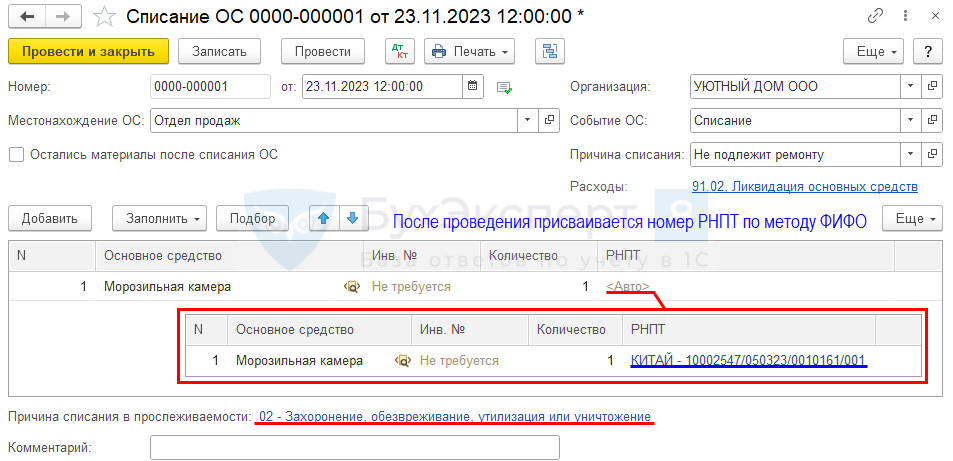

- Списание ОС — при выбытии ОС, не подлежащих ремонту.

Выбытие ОС

Документ Списание ОС ( ОС и НМА –Списание ОС ).

Проводки

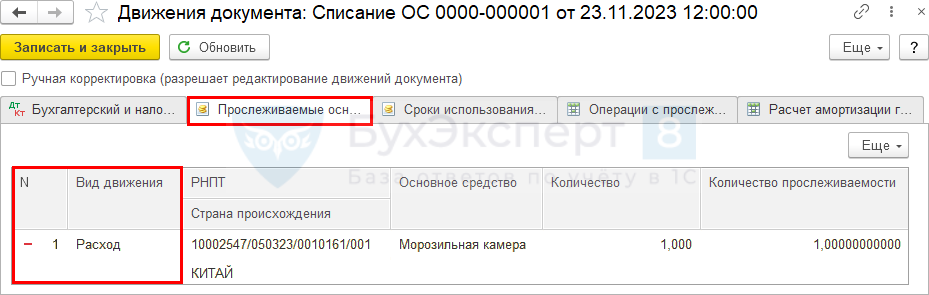

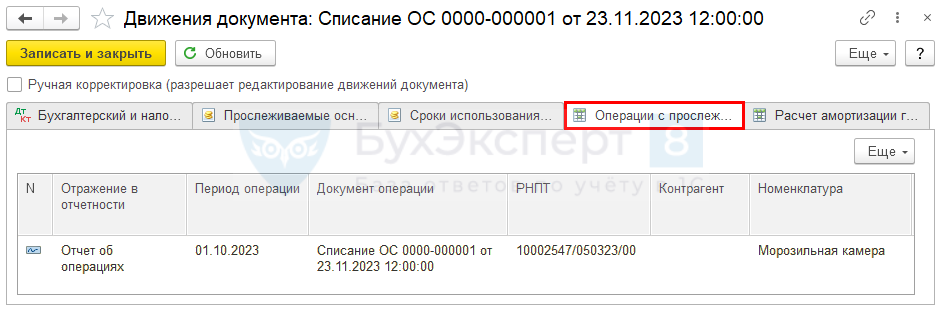

При выбытии регистрируется Расход по регистру накопления Прослеживаемые основные средства .

И формируется запись в регистр сведений Операции с прослеживаемыми товарами .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Групповой учет однотипных основных средств в «1С:Бухгалтерии 8»

У организации в учете может быть большое количество однотипных предметов, стоимость которых за единицу невелика, но при этом общая стоимость такого имущества признается существенной для бухгалтерской отчетности организации. Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который упрощает работу бухгалтера. Эксперты 1С рассказывают об особенностях учета групповых объектов ОС.

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», обязательные к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год.

По новым правилам объектом основных средств (ОС) признается актив, одновременно удовлетворяющий признакам, перечисленным в пункте 4 ФСБУ 6/2020. Одним из таких признаков является временной критерий: объект ОС предназначен для использования организацией в течение периода более 12 месяцев.

У организации в учете могут быть десятки, сотни, а иногда и тысячи однотипных предметов, которые служат годами, при этом имеют невысокую стоимость за единицу (например, офисная мебель и техника).

Если общая стоимость такого имущества для бухгалтерской (финансовой) отчетности организации несущественна, затраты на его приобретение признаются расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020).

В «1С:Бухгалтерии 8» редакции 3.0 приобретение несущественных объектов отражается на счете 10.21 «Малоценное оборудование и запасы», при этом их стоимость в бухгалтерском учете сразу списывается на счета учета затрат.

В ряде случаев общая стоимость однотипного малоценного имущества может признаваться существенной для бухгалтерской отчетности организации. Это означает, что такие предметы необходимо включать в состав основных средств и начислять по ним амортизацию. Но учитывать многочисленные однородные предметы так же, как и «обычные» (полноценные) объекты ОС, слишком трудоемко и нерационально.

Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который значительно упрощает работу бухгалтера. Предлагаемое решение основано на рекомендациях бухгалтерского методологического центра (Фонд «НРБУ «БМЦ» является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ):

- от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»;

- от 19.03.2021 № Р-125/2021-КпР «Групповая единица учета основных средств».

Настройки функциональности программы

Чтобы учет групповых объектов ОС стал доступен пользователю, нужно включить соответствующую функциональность программы (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Групповые объекты основных средств (рис. 1).

Рис. 1. Настройки функциональности программы

Единица учета основного средства

В карточку основного средства (форму элемента справочника Основные средства) теперь добавлен новый реквизит Единица учета (рис. 2):

- Инвентарный объект — основное средство, учет по которому ведется, как и раньше, в обычном порядке;

- Групповой объект — основное средство для ведения упрощенного группового учета. При выборе единицы учета Групповой объект форма элемента справочника значительно упрощается. Обратите внимание, учет групповых объектов ОС по инвентарным номерам в программе не поддерживается. Также не поддерживается печать инвентарной карточки по форме ОС-6.

Рис. 2. Групповой объект

Особенности учета групповых объектов ОС

Для организации учета групповых объектов ОС в план счетов «1С:Бухгалтерии 8» к счету 01 «Основные средства» добавлены новые субсчета:

- 01.11 «Групповые объекты основных средств»;

- 02.11 «Амортизация групповых объектов основных средств».

Аналитический учет на новых субсчетах ведется по основным средствам и по подразделениям. Учет по подразделениям организован, чтобы обеспечить контроль наличия и движения групповых объектов, в том числе их инвентаризацию.

На счете 01.11 поддерживается количественный учет.

Во всех документах программы, где доступен групповой учет ОС, однотипные объекты и их количество можно указывать в одной строке.

В ряде случаев при отражении операций с основными средствами вместо стандартных печатных форм используются новые, более простые разработанные формы.

Первоначальная стоимость группового объекта ОС за единицу не может превышать 100 000 руб., т.е. суммового порога для признания имущества амортизируемым в налоговом учете (п. 1 ст. 256 НК РФ). При поступлении групповых объектов ОС их стоимость в бухгалтерском учете учитывается на счете 01.11 и в дальнейшем амортизируется. В налоговом учете стоимость таких основных средств сразу признается расходом текущего периода. Именно поэтому налоговый учет на счетах 01.11 и 02.11 в программе не поддерживается.

Амортизация по групповым объектам ОС начисляется только линейным способом.

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) в январе 2022 года принимает к учету основные средства в основное подразделение организации:

- 12 компьютерных столов стоимостью 24 000 руб. за каждый, сроком полезного использования (СПИ) 48 месяцев и нулевой ликвидационной стоимостью;

- скоростной сканер документов стоимостью 1 000 000 руб., сроком полезного использования 50 месяцев и нулевой ликвидационной стоимостью.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете. Начисление амортизации начинается с первого числа месяца, следующего за месяцем признания объектов ОС в бухгалтерском учете.

Предположим, организация решила упростить учет компьютерных столов и рассматривать их в качестве одного группового объекта ОС. Для этого в карточке основного средства для компьютерного стола следует установить единицу учета Групповой объект (см. рис. 2).

Поступление групповых объектов ОС

Поступление групповых объектов ОС с одновременным принятием их к учету отражается документом Поступление основных средств (раздел ОС и НМА).

Поэтапный сценарий работы с основными средствами (когда сначала вводится документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС) для групповых объектов ОС пока не поддерживается. Об изменениях мы сообщим дополнительно. Следите за новостями на сайте БУХ.1С.

В одном и том же документе Поступление основных средств можно указать как инвентарные, так и групповые объекты основных средств. Для основных средств с единицей учета Групповой объект их общее количество, стоимость за единицу и срок полезного использования можно указать в одной строке (рис. 3).

Рис. 3. Поступление основных средств

Ф.И.О. и должность материально ответственного лица (МОЛ), указанное в поле МОЛ, выводится в печатную форму акта о принятии к учету ОС. Учет по материально ответственным лицам поддерживается только для инвентарных объектов.

При проведении документа Поступление основных средств формируются бухгалтерские проводки:

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение инвентарных объектов ОС (1 000 000 руб.);

Дебет 01.01 Кредит 08.04.2

— на стоимость инвентарных объектов основных средств (1 000 000 руб.);

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение групповых объектов ОС (288 000 руб.);

Дебет 01.11 Кредит 08.04.2

— на стоимость групповых объектов основных средств (288 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС, предъявленного поставщиком (257 600 руб.).

Налоговая стоимость групповых объектов (288 000 руб.) сразу списывается на затраты:

Сумма Дт НУ: 26 (20.01) и Сумма Кт НУ: 08.04.2.

Поскольку порядок учета групповых объектов ОС в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В документ Поступление основных средств к имеющимся печатным формам, доступным по кнопке Печать, добавлена новая форма: Акт о принятии к учету основных средств. В эту печатную форму попадают как групповые, так и инвентарные объекты ОС (рис. 4). Поскольку учет групповых объектов ОС по инвентарным номерам не поддерживается, для таких основных средств в колонке Инв. № выводится прочерк.

Рис. 4. Акт о принятии к учету основных средств

Что касается печатной формы ОС-1 (Акт о приеме-передаче ОС), то она также поддерживает печать групповых ОС (для тех реквизитов, которые возможно заполнить, например, наименование, номер амортизационной группы, первоначальная стоимость, СПИ, способ начисления амортизации и др.).

Срок полезного использования и ликвидационную стоимость основных средств (в том числе и для групповых объектов) можно изменить документом Изменение элементов амортизации (раздел ОС и НМА — Параметры амортизации ОС). При этом для группового объекта ОС, в отличие от инвентарного, можно изменить только остаток срока полезного использования и ликвидационную стоимость.

Перемещение групповых объектов ОС

Перемещение групповых объектов ОС в другое подразделение отражается документом Перемещение ОС (раздел ОС и НМА).

Одним документом можно оформить перемещение инвентарных и групповых объектов ОС. В этом случае печатная форма ОС-2 (Накладная на перемещение ОС) будет содержать сведения как об инвентарных, так и о групповых перемещаемых объектах ОС.

Предположим, в январе 2022 года организация перемещает 4 компьютерных стола из основного подразделения в отдел продаж.

В правой части шапки документа Перемещение ОС следует указать текущее местонахождение объектов (Основное подразделение) и Ф.И.О материально ответственного лица — сдатчика, а в левой — новое местонахождение (Отдел продаж), Ф.И.О. материально ответственного лица — получателя и новый способ отражения расходов по амортизации.

В табличной части документа следует указать наименование перемещаемых групповых объектов ОС (Стол компьютерный) и их количество (4 шт.).

При проведении документа Перемещение ОС формируются бухгалтерские проводки:

Дебет 01.11 (Субконто «Отдел продаж») Кредит 01.11 (Субконто «Основное подразделение»)

— на общую стоимость и количество компьютерных столов, перемещаемых между подразделениями (24 000 руб. х 4 шт. = 96 000 руб.).

Если по групповому объекту основных средств была ранее начислена амортизация, то часть накопленной амортизации, относящаяся к перемещаемому количеству, также перемещается в разрезе подразделений:

Дебет 02.11 (Субконто «Основное подразделение») Кредит 02.11 (Субконто «Отдел продаж»).

Об особенностях начисления амортизации по групповым объектам, в том числе при их выбытии, см. ниже.

Таким образом, по условиям Примера на конец января в организации числится 12 компьютерных столов, балансовая стоимость которых составляет 288 000 руб., в том числе:

- в отделе продаж — 4 шт. (96 000 руб.);

- в основном подразделении — 8 шт. (192 000 руб.).

Амортизация групповых объектов ОС

По общему правилу начисление амортизации в программе выполняется регламентной операцией Амортизация и износ основных средств (раздел Операции — Закрытие месяца). Причем одна регламентная операция начисляет амортизацию как по инвентарным, так и по групповым объектам ОС.

Амортизация групповых объектов рассчитывается в целом по организации, после чего распределяется и начисляется по каждому подразделению пропорционально балансовой стоимости групповых объектов ОС на начало месяца.

За основу расчета амортизации групповых объектов ОС принимается суммарное количество месяцев использования, которое увеличивается при поступлении новых объектов в группу и уменьшается каждый месяц на количество объектов в группе (СПИ уменьшается ежемесячно на один месяц для каждого объекта, поэтому суммарное уменьшение СПИ соответствует количеству объектов в группе).

Детальный расчет амортизации групповых объектов приводится в новой отдельной справке-расчете Амортизация групповых объектов ОС.

Если в течение месяца в программе регистрируются документы, связанные с выбытием объектов ОС, входящих в одну и ту же группу (в т. ч. при их перемещении в другое подразделение), то амортизация по данному групповому объекту начисляется в наиболее раннем документе выбытия.

Например, в начале месяца часть объектов группового ОС перемещается в другое подразделение. В конце месяца другая часть объектов из этой группы списывается. В документе Перемещение ОС начисляется амортизация по групповому ОС — сразу по всем подразделениям. Последующий документ Списание ОС и регламентная операция Амортизация и износ основных средств в текущем месяце амортизацию уже не начисляют.

По условиям Примера основные средства начинают амортизироваться с февраля 2022 года. Предположим, в феврале выбытие компьютерных столов в программе не отражалось.

Проанализируем справку-расчет Амортизация групповых объектов ОС за февраль 2022 года (рис. 5):

- на начало февраля в организации числится 12 компьютерных столов со сроком полезного использования 48 мес., установленным при принятии к учету ОС;

- балансовая стоимость (стоимость, подлежащая амортизации) на начало февраля — 288 000 руб.;

- общий срок полезного использования на начало февраля — 576 мес. (12 шт. х 48 мес.);

- уменьшение общего остатка СПИ в феврале — 12 мес. (12 шт. х 1 мес.);

- сумма амортизации групповых объектов за февраль — 6 000 руб. (288 000 руб. х 12 мес. / 576 мес.).

Рис. 5. Справка-расчет амортизации групповых объектов ОС

Для отражения в бухгалтерском учете рассчитанная сумма амортизации распределяется по подразделениям. Для отдела продаж эта сумма составляет 2 000 руб. (6 000 руб. х 96 000 руб. / 288 000 руб.). А для основного подразделения — 4 000 руб. (6 000 руб. х 192 000 руб. / 288 000 руб.).

Доля амортизации, приходящаяся на один компьютерный стол, составляет 500 руб. в месяц (6 000 руб. / 12 шт.).

При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (4 000 руб.).

Напомним, что в налоговом учете групповые объекты ОС не амортизируются.

На конец февраля в организации по-прежнему числится 12 компьютерных столов, балансовая стоимость которых составляет 282 000 руб. (288 000 руб. – 6 000 руб.), в том числе:

- в отделе продаж — 4 шт. (94 000 руб.);

- в основном подразделении — 8 шт. (188 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец февраля — 564 мес. (576 мес. – 12 мес.). Соответственно, средний оставшийся срок — 47 мес. (564 мес. / 12 шт.).

Списание групповых объектов ОС

Списание пришедших в негодность или утерянных основных средств в программе отражается документом Списание ОС (раздел ОС и НМА).

В одном документе можно оформить списание как инвентарных, так и групповых объектов ОС.

Предположим, в марте 2022 года организация списывает два компьютерных стола, находящихся в основном подразделении.

В шапке документа следует указать местонахождение выбывающих объектов (Основное подразделение), причину их списания, а также счет учета и аналитику затрат, куда будет отнесена остаточная стоимость групповых объектов. Если при ликвидации ОС остаются материальные ценности, следует установить флаг Остались материалы после списания ОС.

В табличной части документа Списание ОС в одной строке следует указать наименование выбывающих групповых объектов ОС (компьютерный стол) и их количество (2 шт.).

При проведении документа Списание ОС формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в основном подразделении (4 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам (500 руб. х 2 шт. х 2 мес. = 2 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 2 000 руб. = 46 000 руб.).

В документ Списание ОС к имеющимся печатным формам добавлена новая форма — Акт о списании основных средств. В этой форме отражаются как групповые, так и инвентарные объекты ОС. Печатная форма ОС-4 (Акт о списании ОС) также поддерживается и для групповых объектов.

Поскольку амортизация групповых объектов уже начислена при их частичном списании, регламентная операция Амортизация и износ основных средств за март 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец марта в организации числится 10 компьютерных столов, балансовая стоимость которых составляет 230 000 руб. (282 000 руб. – 52 000 руб.), в том числе:

- в отделе продаж — 4 шт. (92 000 руб.);

- в основном подразделении — 6 шт. (138 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец марта — 460 мес. (564 мес. – 10 шт. х 1 мес. – 2 шт. х 47 мес.). Соответственно, средний оставшийся СПИ — 46 мес. (460 мес. / 10 шт.).

Продажа групповых объектов ОС

Продажа объектов ОС в программе отражается документом Передача ОС (раздел ОС и НМА).

Одним документом можно оформить продажу как инвентарных, так и групповых объектов ОС.

Предположим, в апреле 2022 года организация продает два компьютерных стола, находящихся в отделе продаж, по цене 30 000 руб. за единицу (в т.ч. НДС 20 %).

В шапке документа следует указать местонахождение выбывающих объектов (Отдел продаж), контрагента-покупателя и договор с ним.

В табличной части документа Передача ОС наименование передаваемых групповых объектов ОС (компьютерный стол), их количество (2 шт.) и цену продажи можно указать в одной строке.

При проведении документа Передача ОС формируются бухгалтерские проводки:

Дебет 62.01 Кредит 91.01

— на сумму доходов от продажи групповых объектов ОС (60 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в основном подразделении (500 руб. х 6 шт. = 3 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам ОС (500 руб. х 2 шт. х 3 мес. = 3 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 3 000 руб. = 45 000 руб.);

Дебет 91.02 Кредит 68.02

— на сумму начисленного НДС (10 000 руб.).

Печатная форма универсального передаточного документа (УПД) — Универсальный передаточный документ — содержит данные как об инвентарных, так и о групповых объектах. Печатная форма ОС-1 (Акт о приеме-передаче ОС) для групповых объектов также поддерживается.

Поскольку амортизация групповых объектов уже начислена при их частичной продаже, регламентная операция Амортизация и износ основных средств за апрель 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец апреля в организации числится 8 компьютерных столов, балансовая стоимость которых составляет 180 000 руб. (230 000 руб. – 50 000 руб.), в том числе:

- в отделе продаж — 2 шт. (45 000 руб.);

- в основном подразделении — 6 шт. (135 000 руб.).

Общий оставшийся срок полезного использования компьютерных столов на конец апреля — 360 мес. (460 мес. – 8 шт. х 1 мес. – 2 шт. х 46 мес.). Соответственно, средний оставшийся СПИ — 45 мес. (360 мес. / 8 шт.).

Начисленная амортизация в мае составляет 4 000 руб. (180 000 руб. х 8 мес. / 360 мес.). Именно эта сумма отражена в Справке-расчете амортизации групповых объектов ОС за май (рис. 6).

Рис. 6. Справка-расчет амортизации групповых объектов ОС за май

Для отдела продаж эта сумма составляет 1 000 руб. (4 000 руб. х 45 000 руб. / 180 000 руб.). А для основного подразделения — 3 000 руб. (4 000 руб. х 135 000 руб. / 180 000 руб.).

При выполнении регламентной операции Амортизация и износ основных средств за май 2022 года формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (1 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (3 000 руб.).

Групповой учет основных средств в бюджетных учреждениях с 1 января 2018 года

С 1 января 2018 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

Что понималось под групповым учетом основных средств до 01.01.2018?

Групповой учет основных средств до 01.01.2018 применялся в отношении объектов библиотечных фондов и однородных предметов производственного и хозяйственного инвентаря стоимостью до 40 000 рублей включительно.

При этом групповой учет производственного и хозяйственного инвентаря мог осуществляться при одновременном соблюдении условий:

- объекты приобретены единовременно по одной учетной стоимости;

- объекты имеют одно и то же производственное и хозяйственное назначение, технические характеристики.

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Что нового появилось в учете группы основных средств с 01.01.2018?

Согласно п. 10 СГС «Основные средства»*(1) объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета такой объект признается комплексом объектов. Это возможно при одновременном выполнении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

При этом критерии объединения основных средств в комплекс объектов учреждение определяет самостоятельно в учетной политике*(2). К примеру, критерием отнесения стоимости объектов основных средств к несущественной может быть критерий начисления 100% амортизации при вводе в эксплуатацию (100 000 рублей).

Каждому объекту основных средств, входящему в комплекс объектов, присваивается внутренний порядковый инвентарный номер комплекса объектов (п. 46 Инструкции N 157н*(3)). Он формируется как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

В то же время Приказом Минфина России от 30.03.2015 N 52н, который устанавливает порядок ведения регистров бухгалтерского учета, в частности, инвентарных карточек, соответствующие новшества пока не учтены. В данном нормативном акте понятие «комплекс объектов основных средств» не применяется. Стоимостные критерии для возможности учета объектов на Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) остались прежними (стоимость до 40 000 руб.).

С учетом указанной коллизии норм рекомендуем закрепить положениями учетной политики решение о применении в отношении комплекса объектов Инвентарной карточки группового учета нефинансовых активов (ф. 0504032).

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина России от 31 декабря 2016 г. N 257н

*(2) п. 4 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», доведенных Письмом Минфина России от 15.12.2017 N 02-07-07/84237

*(3) Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н

Групповой учёт однотипных основных средств в 1С

В этой публикации мы расскажем о довольно новом функционале 1С: Бухгалтерии предприятия ред. 3.0 в отношении поступления и начисления амортизации при групповом учёте однотипных малоценных основных средств.

Прежде напомним, что такие объекты могут продолжать находиться на счёте 01, тем не менее стандартом ФСБУ 6/2020 «Основные средства» предусмотрен выбор в отношении отражения активов, являющихся основными средствами (ОС) по определению, но стоимостью ниже лимита, установленного организацией. С последующим признанием таких расходов на приобретение данных активов в том месяце, когда они были осуществлены (п. 5 ФСБУ 6/2020).

Нередко встречаются ситуации, когда организациями приобретается значительное количество малоценных и однотипных основных средств, допустим компьютеров, оборудования или предметов мебели. Если таких малоценных объектов много, то информация о них в совокупности может существенно повлиять на достоверность отчетности, даже если один объект стоит незначительно.

Мы рекомендуем рассмотреть целесообразность ведения группового учёта, который подразумевает, что в качестве единицы учёта используется не отдельный инвентарный объект, а совокупность одинаковых объектов.

Важно отметить, что непосредственно в ФСБУ 6/2020 не содержится положений об объединении объектов в группы. И здесь следует обратиться к рекомендации Р-125/2021-КпР «Групповая единица учёта основных средств», разработанной Фондом «НРБУ «БМЦ» (он относится к субъекту негосударственного регулирования бухгалтерского учёта на основании ст. 24 ФЗ «О бухгалтерском учёте»).

Согласно данной рекомендации, допускается объединение однородных ОС для дальнейшего ведения группового учёта в отношении таких объектов, но при одновременном соблюдении условий (п. 2 Рекомендации):

Помимо идентичности объектов важно отметить, что первоначальная стоимость единицы таких объектов не должна превышать 100 000,00 руб., т. е. как лимит для признания в налоговом учёте.

Требует ли новый способ множества дополнительных настроек? Нет, достаточно активировать одну опцию в меню «Главное» раздел «Функциональность».

В открывшемся окне перейдем на вкладку «Основные средства» и поставим галочку напротив «Групповые объекты основных средств».

Так вот после изменения настроек функциональности незначительно поменяется внешний вид справочника «Основные средства», расположенного в соответствующем разделе.

Если создать новый объект, то мы увидим, что появился новый реквизит справочника в строке «Единица учета» — «Групповой объект».

То есть при выборе «Инвентарный объект» (название станет подсвечено зеленым цветом) учёт по активу будет вестись как обычно.

Для организации упрощенного варианта учёта следует выбрать «Групповой объект».

Теперь можно увидеть, что форма справочника стала значительно упрощена. Больше не будет доступен учёт по инвентарным номерам и невозможно распечатать инвентарную карточку.

Помимо изменения формы справочника в плане счетов возникли новые субсчета: