Код вычета 501

Только один государственный служащий, являющийся резидентом государства, может претендовать на налоговые льготы. Он получает зарплату и должен заплатить с нее 13% налога.

Налоговые кредиты — это суммы, которые уменьшают валовой доход и формируют окончательную налоговую базу. Это может рассматриваться как частичный возврат уплаченного налога. Например, приобретение жилья, обучение или медицинское обслуживание. Однако полная сумма не может быть возвращена, только деньги, внесенные в бюджет.

Работодатели ежегодно составляют специальную форму для всех сотрудников и отправляют ее на проверку вместе с общим отчетом. Кроме того, его могут потребовать сами работники — бухгалтер обязан выдать его в течение трех дней по просьбе работника. При увольнении работодатель обязан выдать этот документ вместе с брошюрой из трудовой книжки.

Имя на сертификате определяет его содержание. Он содержит ежемесячную информацию.

Утвержденные коды доходов

Некоторые кодификаторы используются для удобства и единообразного представления доходов в бухгалтерском учете и налогообложении. В декларации о подоходном налоге 2 отдельные ячейки используются для указания кодов, по которым можно определить название полученного дохода. Юридический классификатор состоит из четырехзначного кода.

Все доходы распределяются по кодам от 1010 до 4800.

Часто у бухгалтеров могут возникнуть сомнения в правильности кодировки при присвоении кодов. Затем он распределяется по коду 4800. Закон не предусматривает штрафов за две натуральные декларации о доходах, а также штрафов за неправильное распределение доходов.

Однако это не означает, что не следует уделять внимание Кодексу. Различные виды доходов имеют свои собственные коды. Неправильная классификация может привести к искажению налоговой базы.

Поэтому налог рассчитывается неверно.

Существует несколько кодов основного дохода, используемых работодателями

- 2000 — Заработная плата

- 2012-Лицензионное пособие

- 2300 — Пособие по болезни

- 2400-Доход от аренды

- 2760-Важная поддержка со стороны компании

- 2720-Подарки

- 2730-Awards

- 4800-Другие доходы

Если правильный налоговый код для распределения доходов не указан на панели налогов, введите код 4800.

Важно указать правильный код дохода, так как это поможет избежать неправильного налогообложения и обеспечить принятие правильных налоговых решений. Сегодня почти все бухгалтерские фирмы автоматизированы, поэтому проблемы с неправильным распределением редки.

Основные коды вычетов

В дополнение к коду дохода налоговое законодательство предусматривает коды налоговых вычетов, относящиеся к физическому лицу, ответственному за подоходный налог. Давайте рассмотрим наиболее распространенные из них.

Сообщается о формальных скидках:.

- 114 — для первого ребенка

- 115 — за второго ребенка

- 116 — Для третьего и последующего потомства

- 117 — Для детей с ограниченными возможностями

- 311-

- 312- Процентные расходы по кредитам

- 320 — Плата за частное обучение

- 321 — Плата за обучение детей

- 324-Медицинские расходы

Чтобы претендовать на какую-либо из льгот, вы должны подготовить определенную документацию и подать заявление в бухгалтерию вашего работодателя. Физические лица, освобожденные от уплаты подоходного налога, не могут претендовать на вычет.

Что означает код вычета 501

Скидка 501 применяется, когда сотрудник получает подарок или награду. Для исчисления налога на этот доход существует особый статус. Если стоимость пожертвования составляет менее 4 000 рублей, оно не учитывается в налоговой базе.

Однако если стоимость подарка превышает этот лимит, подарок облагается налогом. Она рассчитывается путем вычитания освобождения из дохода.

Детали этой компенсации следующие.

- Размер скидки не может превышать 4 000 рублей.

- Если стоимость награды дороже 4 000 рублей, то разница между ценой и скидкой облагается налогом в размере 13%.

Давайте рассмотрим пример того, как это работает.

Предположим, человек получает подарок стоимостью 8 000 рублей. В сертификате указана эта сумма, а ниже — скидка по коду 501 в размере 4, 000 рублей. Таким образом, налог исчисляется в размере 8000 — 4000 = 4000 рублей; 4000 * 13% = 520 рублей.

На это освобождение имеют право только жители с официальным доходом.

Для чего используются коды налоговых вычетов

Коды скидок — это специальная закодированная информация. Он указывает на вид вычета, который уменьшает налоговую базу, т.е. сумму подоходного налога, подлежащего уплате.

Эта информация появляется только в ежегодных декларациях о доходах и удержанном налоге. Такие документы по-прежнему будут именоваться 2-НДФЛ, хотя аббревиатура из обозначения убрана. Для удобства будет использоваться старое название.

Справка 2-НДФЛ необходима для оформления налоговых кредитов и различных льгот, а также для получения кредитов в банках. Для получения налоговых вычетов необходимо представить налоговому инспектору справку 3-НДФЛ и подтверждающие документы.

В справке 2-НДФЛ указывается годовой доход, полученный налоговым агентом, и сумма налога, удержанная с этого дохода. Если на документе стоит код вычета, это означает, что работодатель предоставил работнику освобождение от уплаты НДФЛ.

Нет необходимости запоминать все резолюции или названия освобождений. Обязанность бухгалтера компании — правильно внести все реквизиты.2 При заполнении НДФЛ она сверяется со специальным документом — приказом Налоговой службы РФ № ММВ-7-11/387@ от 10 сентября 2015 года.

ВАЖНО: Кодировка льгот утверждена отдельным приказом ФНС и используется компаниями и налоговыми инспекторами на всей территории России. В нем содержится анализ налоговых льгот, включая имущественные, социальные и стандартные.

501 — что это за вычет

Код 501 относится к необлагаемой налогом части подарков, полученных от организаций и индивидуальных предпринимателей. Это относится к категории, предусмотренной статьей 217 Налогового кодекса РФ. Он определяет все доходы, не облагаемые подоходным налогом.

Пункт 28 статьи 217 Налогового кодекса предусматривает, что не подлежат обложению подоходным налогом подарки стоимостью до 4 000 рублей, полученные налогоплательщиком от организации или индивидуального предпринимателя.

Обратите внимание, что 4 000 рублей — это необлагаемая налогом сумма всех пожертвований, полученных в течение календарного года. Если делается более одного пожертвования, из общей суммы вычитается 4 000 рублей, а из оставшейся суммы рассчитывается и вычитается налог.

Если ваш работодатель дарит вам подарок, ваш бухгалтер всегда напишет на бланке «501» и поставит рядом вычет — 4 000 рублей.

У Сергея был день рождения, и его компания сделала подарок в размере 10 000 рублей. Стоимость пожертвования превышает необлагаемую налогом сумму в 4 000 рублей, поэтому налог должен быть уплачен. Работодатель рассчитывает 13% и вычитает их из дохода Сергея.

Уменьшите налогооблагаемую базу на 4, 000 и рассчитайте налог, подлежащий уплате с оставшейся суммы: (10, 000-4, 000) * 13%.

После использования исключения, сергей из примера выше покажет код 501 в формате двух питов, а соседний фрейм покажет фрикцион 4, 000.

Часто задаваемые вопросы

Это означает, что налоговый агент предоставил вам вычет по подоходному налогу. Скидка 501 — это не облагаемая налогом сумма от стоимости подарка, который вы получили от работодателя.

Код 501 — это код скидки, а не код дохода. Код дохода отображается в вашей налоговой декларации, а код скидки заполняется в статусе вашего счета.501 появляется, когда ваш работодатель подарил вам наличные или какой-либо подарок любого рода.

Код вводится только при авторизованной поставке. Если вы не получали пособие по подоходному налогу через своего работодателя, документ не имеет соответствующего значения.

Вычет 501 в справке 2 ндфл что это

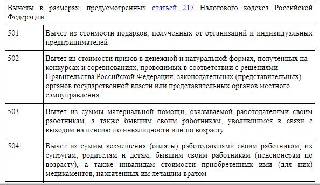

Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей

Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг)

Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов

Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» , но не более 12000 рублей в год

Вычеты из суммы доходов в виде выигрышей, полученных участниками азартных игр и участниками лотерей

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Вычет из сумм материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам

Что означает код вычета 501 в 2-НДФЛ

Код вычета 501 в 2-НДФЛ — цифровое обозначение операции по вручению работнику подарка на сумму менее 4000 рублей в отчетном периоде. Применяется в налоговой отчетности.

Новая справка о доходах вместо 2-НДФЛ с 2021 года

С 01.01.2021 ФНС России упразднила справку 2-НДФЛ. Начиная с 2021 года, налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения этих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Изменились требования и порядок заполнения бланков.

Кодировка данных в справках о доходах

Чтобы унифицировать и упростить обозначение в налоговой отчетности операций по доходам и налоговым вычетам налогоплательщиков (стандартным, имущественным, социальным и инвестиционным), ФНС России утвердила специальную систему кодировки:

- доходы обозначают четырехзначным числом;

- вычеты — трехзначным числом.

Коды стандартных, социальных и имущественных налоговых вычетов содержатся в приложении № 2 к приказу ФНС России от 10.09.2015 . В 2022 году их дополнили, но прежние коды продолжают действовать.

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено статьей 217 НК РФ . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 НК РФ , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ на накопительную пенсию.

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Порядок указания вычетов в справке 2-НДФЛ

По утвержденному ФНС России порядку в случае предоставления налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, в разделе 3 справки о доходах заполняют необходимое количество полей:

- «Код вычета»;

- «Сумма вычета».

Если один человек получил несколько уменьшений налога, подпадающих под один код, их величины суммируют и указывают в одной строке. Из этого правила следует, что означает код 501 в 2-НДФЛ, — один или несколько подарков в течение календарного года, суммарная стоимость которых не превышает 4000 рублей.

Код вычета 501 в 2-НДФЛ

Государство по мере возможности старается снизить налоговую нагрузку на своих граждан. Для этого на законодательном уровне установлен ряд механизмов, с помощью которых человек получает право официально уменьшить сумму, подлежащую налогообложению. Тем самым в соответствующей пропорции снижается и размер налога.

Механизм реализуется путем предоставления налоговых вычетов. Эти суммы устанавливаются законодательно и вычитаются из дохода налогоплательщика, снижая налогооблагаемую базу. Подобное льготирование может действовать в отношении как основного, так и дополнительного заработка, а также других доходов в денежном или натуральном (имущественном) виде.

Для обозначения налоговых вычетов в справке 2-НДФЛ, а также в регистрах бухгалтерского и финансового учета, предназначенных от фиксации данных о доходах и расходах частных лиц, используются специальные числовые идентификаторы – коды.

Какие доходы могут уменьшаться за счет налоговых вычетов

Справка 2-НДФЛ – это всеобъемлющий документ, в котором отражаются все категории доходов, полученных физическим лицом в течение отчетного периода. Таковыми могут являться:

- основная и дополнительная заработная плата;

- доходы от операций с ценными бумагами и иностранными валютами;

- проценты по вкладам, дивиденды от других вложений;

- материальная помощь в виде денежной или имущественной (натуральной) выплаты;

- выигрыши от участия в розыгрышах и лотереях, казино и тотализаторах, получаемые не только в денежной, но и в имущественной форме;

- авторские гонорары;

- доходы от арендной деятельности.

Поскольку видов доходов существует достаточно много, и к ним могут применяться разные налоговые вычеты, то для идентификации каждой позиции в справке 2-НДФЛ, а также в бухгалтерских регистрах используется специальная система кодировки, позволяющая избежать путаницы.

Виды налоговых вычетов

В зависимости от условий предоставления и экономической сущности, налоговые вычеты делятся на следующие категории:

- Стандартные. Предоставляются большинству населения для льготирования сумм, потраченных на содержание детей. Также стандартные вычеты предусмотрены для лиц с особым статусом (Герои России и СССР, кавалеры ордена Славы и др.).

- Имущественные. Предусматривают снижение налогооблагаемой базы у граждан, совершивших покупку квартиры либо иного недвижимого имущества.

- Социальные. Предоставляются для льготирования сумм, потраченных на дневное обучение в образовательных учреждениях как самого налогоплательщика, так и его детей в возрасте до 24 лет.

- Инвестиционные. Предусматривают льготирование доходов, полученных от операций с ценными бумагами и ряда иных видов инвестиционной деятельности.

- Профессиональные. Данными вычетами могут воспользоваться лица, занимающиеся частной практикой либо предпринимательской деятельностью.

Код вычета 501 – расшифровка

Подарки, вручаемые нанимателем своим работникам (включая бывших сотрудников, являющихся пенсионерами по возрасту или инвалидности), относятся к категории доходов, к которым может применяться налоговый вычет. Его максимальный размер определен п. 18 ст. 217 российского Налогового кодекса и составляет 4000 рублей в год на одного налогоплательщика.

Этот вычет отражается в справке 2-НДФЛ, а также в бухгалтерских регистрах и прочих документах с помощью кода 501.

Пример расчета

Допустим, человеку на работе сделали подарок, оценочная стоимость которого составляет 12 000 рублей. Данную сумму необходимо отразить в доходной части справки 2-НДФЛ, а размер причитающегося вычета (4000 рублей) обозначить кодом 501. Налогооблагаемая база в данной ситуации рассчитывается следующим образом:

12 000 – 4000 = 8000 рублей

Сумма вычета, предоставляемого по коду 501, является фиксированной величиной. Это означает, что она не зависит от стоимости подарка, в течение года может применяться неоднократно, но – в пределах законодательно определенного лимита.

Например, если работодатель сделал сотруднику подарок в марте на сумму 2000 рублей, в июле – 1500 рублей, и в декабре – 7000 рублей, то первая и вторая суммы будут прольготированы полностью, а из третьей можно вычесть лишь остаток в размере 500 рублей:

4000 – 2000 – 1500 = 500 рублей

Следовательно, удержание подоходного налога будет произведено только из стоимости подарка, сделанного в декабре. Налогооблагаемая база в данном случае составит 6 500 рублей.

Как подтверждается право на вычет по коду 501

Предоставление подарков сотрудникам предприятия должно оформляться согласно действующему законодательству. Обычно издается приказ руководителя, а основаниями для этого могут являться:

- положения коллективного соглашения на данном предприятии или трудового договора с работником;

- личное заявление сотрудника;

- отдельный нормативный документ внутреннего характера, определяющий порядок выдачи подарков работникам предприятия.

Чтобы получить налоговый вычет по коду 501, никаких дополнительных документов готовить не требуется. Его предоставление предусмотрено действующим федеральным законодательством, что указано в п. 28 ст. 217 российского Налогового кодекса.

Таким образом, если сотрудник предприятия получил подарок, то ему автоматически будет предоставлен налоговый вычет в сумме 4000 рублей.