Приложение 4. Классификация счетов и их характеристика

Все счета бухгалтерского учета в зависимости от назначения и структуры делятся на пять групп:

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия. По отношению к балансу они делятся на активные, пассивные и активно-пассивные.

Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название — инвентарные).

К основным активным счетам относятся: 01 «Основные средства»; 10 «Материалы»; 41 «Товары»; 50 «Касса»; 51 «Расчетный счет» и др.

Основные пассивные счета используются для наблюдения и контроля за состоянием и изменением фондов и средств целевого финансирования.

К этой группе относятся счета, связанные с пассивом баланса: 80 «Уставный капитал», 82 «Резервный капитал», а также группа счетов, характеризующих состояние расчетов и обязательств: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда», 66 «Расчеты по краткосрочным кредитам и займам» и др. Вся группа основных пассивных счетов имеет кредитовое сальдо.

Основные активно-пассивные счета одновременно имеют структуру активных и пассивных счетов в зависимости от основного назначения в текущем учете. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется.

Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 «Расчеты с разными дебиторами и кредиторами». Причем характер возникающих расчетов может меняться, т.е. в одном случае организация выступает как должник по отношению к другой организации — кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто — по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

II. Регулирующие счета применяются для всесторонней характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующий счет может либо увеличивать (дополнять) оценку средств, указанную на регулируемом счете (дополнительные счета), либо уменьшать (контрарные счета). В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта.

Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта.

Например, счет 02 «Амортизация основных средств» — пассивный Сальдо счета показывает сумму износа на конкретный момент, которая сопоставляется сальдо по счету 01 «Основные средства», отражаемыми всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.

III. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета некоторых затрат и контроля за их распределением между объектами калькуляции или отчетными периодами с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходов будущих периодов.

Распределительные счета бывают двух видов. Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретней объект, т.к. они подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией.

Например, счет 26 «Общехозяйственные расходы» в организациях используется для учета накладных расходов. По дебету данного счета отражаются расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета и пропорционально включаются в себестоимость отдельных видов продукции (работ, услуг).

Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом.

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения).

В эту группу входят такие счета как: 97 «Расходы будущих периодов» — счет активный, 98 «Доходы будущих периодов» — счет пассивный.

IV. Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ.

Себестоимость определяется путем подсчета сумм затрат, отраженных по дебету калькуляционных счетов.

К этим счетам относятся: 20 «Основное производство», 23 «Вспомогательные производства» и др.

Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту — списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство.

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

Примерами таких счетов могут служить счета: 08 «Вложения во внеоборотные активы»; 23 «Вспомогательные производства».

V. Сопоставляющие (результатные) счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относится счет 90 «Продажи», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

Счет 99 «Прибыли и убытки» является активно-пассивным, т.к. сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое — прибыль. Этот счет предназначен для выявления конечного (окончательного) финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показываются в балансе и поэтому называются балансовыми счетами.

Тема 5. Классификация и план счетов бухгалтерского учета.

Классификация счетов. Классификация счетов представляет собой метод исследования их общих характеристик и степени различия, содержания и структуры, тенденций развития системы счетов.

Цель классификации счетов — понять смысл, функции и назначение того или иного счета, чем он принципиально отличается от других счетов или наоборот, что общего между тем и другим счетом.

Главным в решении проблемы классификации счетов является вопрос выбора признаков классификации. Признаки классификации обязательно должны быть существенными, т.е. характеризовать совокупность счетов с наибольшей полнотой.

Принципы классификации

Классификация счетов должна быть:

1. Всеобъемлющей, полной, т.е. все хозяйственные процессы, средства и источники должны получить отражение на счетах.

2. Приспособлена к особенностям организации.

3. Правильно и в соответствии с законами отражать юридическую структуру средств.

4. Предусматривать расположение учетных объектов по материальным категориям, хозяйственным процессам и ликвидности имущества.

5. Приспособлена к дальнейшему расчленению счетов и их последовательному укрупнению.

Классификация счетов. Классификация счетов не может быть единственной, так как зависит от цели,а их может быть множество.

Любая квалификация счетов преследует как минимум три цели:

— показать природу итого или иного счета,

— дать возможность использовать любой счет, т.е. правильный выборсчетов при составлении корреспонденции,

— дать необходимые ориентиры при составлении плана счетов. Можно выделить следующие признаки классификации счетов:

Классификация счетов бухучета

Счета бухгалтерского учета охватывает большое разнообразие операций, которые связаны с перемещением хозяйственных средств предприятия. Это неотъемлемая часть его функционирования, поэтому для их учета нужно правильно определить изменения средств, которые последуют за теми или иными операциями хозяйственного назначения. Помимо этого требуется всегда указывать конкретный счет, на котором отразится сумма проведенной операции.

Классификация бухгалтерских счетов

Для эффективного использования всех доступных счетов необходимо знать точное назначение, экономическое содержание и структуру каждого из них, а еще оборотные характеристики и сальдо. Для всего этого применяется классификация бухгалтерских счетов.

Классификация счетов — это процесс группировки счетов по основным признакам, который обеспечивает единообразие отражения хозопераций, а также сопоставимость и сводимость необходимых показателей. Благодаря классификации счетов всегда можно определить экономическую нагрузку любого доступного счета.

Классификация счетов бухучета производится по следующим признакам:

учет каких типов средств ведется на этом счету — разделяют активные, пассивные и активно-пассивные;

какова детализация ведения учета — синтетические и аналитические, а также субсчета;

по отношению к балансу — бывают балансовые и забалансовые;

по экономическому содержанию — существует 9 групп (см. План счетов);

по назначению и структуре — для учета хозяйственных средств и учета хозяйственных процессов.

Последние два классификационных пункта стоит рассмотреть более подробно.

План счетов

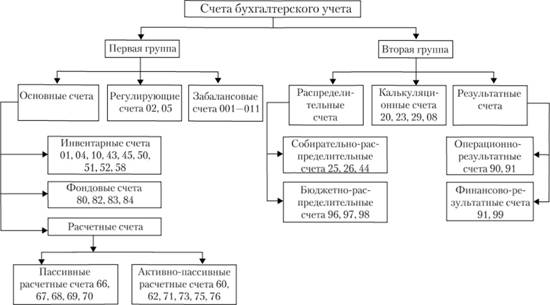

Классификация счетов бухгалтерского учета по назначению и структуре подразделяет их на две большие группы. Группа для учета хозяйственных средств делится на следующие типы счетов:

Основные счета также имеют разделение на инвентарные, расчетные и фондовые.

Вторая группа — это счета, на которых ведется учет хозяйственных процессов. К ним относятся калькуляционные, распределительные и результатные.

Классификация по экономическому содержанию

Экономическая классификация счетов помогает разобраться в том, что отражается на конкретном счете и сколько необходимо счетов для полной характеристики определенного объекта в текущем учете.

Только при полном соответствии всем указанным требованиям информация об учетном объекте будет считаться полезной для использования и может применяться в процессе экономически выгодных решений по управлению предприятием.

Классификация по экономическому содержанию строится с привязкой к воспроизводству совокупной общественной продукции. Поэтому весь перечень счетов подогнан под каждую стадию процесса.

Существует три основные группы, на которые по экономическому содержанию разделяются счета. Это счета:

хозяйственных операций и финансовых результатов;

имущества и обязательств по источникам их образования;

имущества по составу и размещению.

В свою очередь счета хозяйственных и финансовых операций делятся на следующие типы счетов:

финансовых результатов (номера 91, 99, 84);

процесса реализации (№90);

процесса производства (номера 20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

процесса заготовления (номера 11, 15, 16).

Счета имущества и обязательства по источникам их образования разделяются на две большие категории с подкатегориями:

1. Счета заемных источников формирования имущества, разделяемые на счета:

долговых обязательств организации перед персоналом (№70);

задолженности по расчетам с бюджетом и внебюджетными фондами (номер 68 и 69);

прочих кредиторских задолженностей (под номером 60, 62 и 76);

кредитов и займов (66 и 67).

2. Счета собственных источников формирования имущества, разделяемые на счета:

прибылей и убытков (№84);

бюджетного финансирования и получения средств в порядке дарения (соответственно, 86 и 98);

капиталов, резервов и фондов (63, 80, 82, 83, 96).

Наглядно классификацию счетов бухучета по назначению и структуре можно рассмотреть на схеме ниже:

Классификация счетов бухгалтерского учета по составу и размещению

Далее рассмотрим разделение счетов по составу и размещению. Они имеют следующую сортировку:

для основных средств (01, 02, 03, 07, 08);

для оборотных средств (10, 14, 40, 43);

для средств в расчетах (номера 60, 62, 71, 73, 76);

для денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

для нематериальных активов (04, 05).

Экономическая классификация подразумевает объединение отдельных счетов, которые характеризуют состояние имущества с соответствующими процессами. Их объединяют в группы, которые имеют экономическую однородность среди учетных объектов.

Экономическая классификация со стороны научной постановки бухучета дополняется разделением счетов по назначению и структуре (иначе говоря структурной классификацией).

Целью ее является получение подробной информации, раскрывающей все аспекты формирования и применения хозяйственных средств, включая источники их образования. Основным признаком этого разделения являются правила общего характера по учету счетов и осуществление аналитического учета.

При помощи подобной классификации можно дать подробную характеристику по следующим аспектам:

как проводится учет объектов в различных группах счетов;

для чего нужны отдельно взятые счета;

какие показатели можно получить при использовании того или иного счета и как они способствуют эффективному управлению организацией.

Подразделение счетов зависит от функции, выполняемой ими непосредственно в процессе учета.

Итак, по назначению и структуре бухгалтерские счета делятся на 5 групп. Это:

операционные (включают в себя распределительные и калькуляционные);

сопоставляющие (иначе — результатные);

Каждую из них стоит рассмотреть подробнее.

Основные счета

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

Дебет

Кредит

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга

Оборот – поступление имущества или увеличение долга дебиторов

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

Дебет

Кредит

Начальный остаток – наличие источников и задолженности на начало отчетного периода

Оборот – уменьшение источников и дебиторской задолженности

Оборот – увеличение источников и кредиторской задолженности

Конечный остаток – наличие источников и задолженности на конец отчетного периода

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

Дебет

Кредит

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб.

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб.

- увеличение дебиторской задолженности – 50 000 руб.;

- уменьшение кредиторской задолженности – 30 000 руб.

- увеличение кредиторской задолженности – 40 000 руб.;

- уменьшение дебиторской задолженности – 60 000 руб.

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб.

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб.

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб.

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб.

Регулирующие счета

Регулирующие счета необходимы для корректирования и действий по уочнению оценки хозяйственных средств, а также для получения дополнительных параметров их состояния и уточнения их источников (к ним относятся имущественные объекты и их источники, размещаемые на основных счетах).

Регулирующим счетам отведена особая роль в бухучете — сохранение оценки объектов на основных счетах неизменной, а также для ее уточнения. Такие счета не являются самостоятельными, их применяют исключительно в паре с основными (они служат для регулировки их показателей). Сумма уточнения может приплюсовываться к сумме основного счета или же вычитаться из нее.

Регулирующие счета необходимо применять в связи с правилами, установленными для оценивания хозяйственных средств. Однако иногда в текущем бухучете появляется необходимость в наличии данных, основанных на двух оценках (например, на первоначальной и остаточной стоимости основных средств). Тогда используют счета по амортизационному учету либо по отклонениям фактической себестоимости, а также другие подобные им.

Регулирующие счета по способу уточнения оценки можно классифицировать как дополнительные и контрарные, а также совмещенные контрарно-дополнительные.

Контрарные счета — это тип регулирующих счетов, содержимое которых вычитается из суммы основного счета. Они применяются для уменьшения имущественного остатка, расположенного на основном счете с переносом его на сумму своего остатка.

Для уточнения остаточной стоимости основных активных счетов применяют контрактивные счета. Они уменьшают сальдо активного счета на собственную сумму сальдо. Для этого используются 2 счета — основной (играет роль активного счета) и регулирующий (выступает в качестве пассивного, иначе контрактивного).

В группу контрактивных входят следующие типы счетов:

«амортизация основных средств» (№02) — регулирует счет №01;

«амортизация нематериальных активов» (№05) — регулирует счет №04;

«резервы под снижение стоимости материальных ценностей» (№14) — для регулировки счетов материальных ценностей;

«резервы под обесценение вложений в ценные бумаги» (№59) — служит для регулирования счета №58;

«резервы по сомнительным долгам» (№63) — служит для регулирования учетных счетов дебиторской задолженности.

Контрпассивный счет является средством уточнения сумм имущественных источников, учет которых ведется на пассивных счетах. Остаток по этому счету снижает размеры источников активного счета. В этом случае активным счетом является контрпассивный (или регулирующий), а основной счет становится пассивным.

Использование счета «Собственные акции» (№81), который учитывает количество собственных акций предприятия, выкупленных у акционеров ведет к уменьшению реального уставного капитала организации.

Дополнительные регулирующие счета — это счета, данные которых суммируются с суммами основных счетов. На сумму их остатка увеличивается остаток имущества организации, размещенный на основных счетах. Эта группа подразделяется на счета:

дополнительные активные — на сумму собственного остатка увеличивают остаток активных счетов. Активными являются основные и регулирующие счета (например, №44 «Расходы на продажу» по отношению к №90 «Продажи»);

дополнительные пассивные — они на сумму собственного остатка увеличивают сальдо сопутствующего основного пассивного счета и оба выступают в роли пассивных счетов (в качестве примера — №63 «Резервы по сомнительным долгам» к №91 «Прочие доходы и расходы».

Задействуя контрарно-дополнительных счетов можно повышать и снижать оценку объектов, отображаемой на основных счетах. Подобный счет будет являться дополнительным регулирующим, если проводки на нем велись по методу дополнительных записей. Если же использовался метод уменьшения (красного сторно) — счет становится контрарным (например, №16 «Отклонения в стоимости материальных ценностей».

Распределительные счета

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. Главная функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными. Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики. Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

Структура собирательно-распределительного счета

Дебет

Кредит

Расходы, подлежащие распределению

Распределение расходов по другим счетам

Бюджетно-распределительные счета нужны, чтобы разделить расходы между различными отчетными периодами, а также чтобы учитывать расходы будущих периодов и их правильного распределения по отчетным периодам. Благодаря им исчезает колебание себестоимости продукции от периода к периоду. Они делятся на активные (например, «Расходы будущих периодов» №97) и пассивные («Резервы предстоящих расходов» №96).

Структура активного бюджетно-распределительного счета

Дебет

Кредит

Сальдо начальное – затраты, относящиеся к последующим отчетным периодам, произведенные в предыдущем периоде

Оборот – учет в текущем периоде затрат будущих отчетных периодов

Оборот – списание доли затрат, учтенных в предыдущих периодах, при наступлении отчетного периода, на который эта доля должна быть отнесена

Сальдо конечное – затраты будущих отчетных периодов

Калькуляционные счета

Калькуляционные счета служат для поиска данных, требуемых в процессе рассчета себестоимости продукции, произведенной предприятием, а также выполненной работы и производственных затрат в отчетном периоде.

Например, это счета:

«Вложения во внеоборотные активы» (№08);

«Основное производство» (№20);

«Вспомогательные производства» (№23);

«Брак в производстве» (№28);

«Обслуживающие производства и хозяйства» (№29).

Дебет таких счетов позволяет фиксировать расходы, работы и услуги для изготовления продукции, а также отдельные объекты для учета расходов (причастных к созданию или приобретению).

Кредит калькуляционных счетов служит для отражения (списания) фактической себестоимости продукции, произведенной предприятием, услуг, фактических затрат, касающиеся завершенных работ и приобретенных (созданных) учетных объектов.

Сальдо таких счетов исключительно дебетовое. Оно характеризует собой размер и затраты незаконченного производства. Его называют «Затраты в незавершенном производстве (строительстве)».

Аналитический учет по этим счетам ведут в разрезе калькуляционных объектов и статей. Калькуляционные счета помогают получать данные, которые нужны для расчета себестоимости выпущенной продукции, завершенных работ, оказанных услуг. Подобная информация очень важна для получения оценки эффективности деятельности предприятия (ведь прибыль обратно пропорциональна себестоимости).

Структура калькуляционного счета

Дебет

Кредит

Начальное сальдо – остаток незавершенного производства на начало отчетного периода

Оборот – затраты отчетного периода на производство продукции

- нормативная (плановая) себестоимость или учетные цены произведенной продукции;

- разница между фактической и нормативной (плановой) себестоимостью или учетными ценами;

- списание на окончательный брак, стоимость возвратных отходов недостач и потерь незавершенного производства

Конечное сальдо – остаток незавершенного производства на конец отчетного периода

Когда нормативная стоимость отличается от фактической

Кредит калькуляционного счета отображает затраты по одной оценке, дебет — по другой. Для уравнивания обоих сумм (по дебету и кредиту) делают дополнительную или сторнировочную запись.

На протяжении отчетного периода выход продукции фиксируется на кредите счета «Основное производство» (№20) по нормативной себестоимости (либо по учетным ценам). В конце периода производится корректировка, в результате чего себестоимость приводится к фактическим значениям двумя методами: дополнительная запись или красное сторно.

Если нормативная стоимость выше фактической, то применяют метод красного сторно. Он заключается в следующем: красными чернилами отмечают сумму разницы в оценках. Написанные таким образом числа вычитаются (иначе, “сторнируются”), первоначальная сумма уменьшается на сумму этой записи. Это действие фиксируют проводкой Дебет 43 «Готовая продукция», Кредит 20 «Основное производство». Подразумевается, что между этими значениями находится знак минус.

Метод дополнительной записи нужен в случае, когда нормативная себестоимость меньше фактической. Стандартными чернилами делается запись, являющаяся дополнительной. В учет вносят следующую проводку: Дебет 43 «Готовая продукция» Кредит 20 «основное производство».

Сопоставляющие счета

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

Дебет

Кредит

- полная фактическая себестоимость реализованной продукции (90-2);

- остаточная стоимость выбывших объектов основных средств, а также балансовая стоимость выбывших ценностей (нематериальные активы, товарно-материальные ценности, валютные ценности, ценные бумаги и др.) и расходы, связанные с ними (91-2);

- НДС и другие невозмещенные налоги

- при реализации продукции (90-3, 90-4, 90-5);

- по реализованным ценностям (91-2)

Выручка от реализованных продукции и ценностей (90-1, 91-1)

Сопоставляющие счета можно разделить на две подгруппы:

операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

себестоимость реализованной продукции, а также работ и услуг;

остаточная стоимость основных средств;

балансовая стоимость прочих оборотных активов;

расходы из-за выбытия активов;

штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Бухгалтерские счета

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.