Чем отличается учетная ставка от ключевой?

Если имеется в виду учётная (или ставка рефинансирования) и ключевая ставка, которые устанавливает ЦБ РФ, то с 2013 года это одно и тоже. Учётная ставка приравнена к ключевой ставке. Понятие "учётная ставка" (или ставка рефинансирования) сохранилось лишь в некоторых нормативных актах, при расчёте пени за неисполнение обязательств. Смысловой разницы нет. Это процент, под который ЦБ выдаёт кредиты коммерческим банкам и принимает от них деньги на депозиты.

Учетная ставка — это процентная ставка, которую центральный банк устанавливает для коммерческих банков, когда они получают кредит или рефинансируются у центрального банка. Это влияет на то, насколько дешево или дорого банки могут занимать деньги. Если учетная ставка низкая, банки могут получить доступ к кредитам по более низким процентным ставкам, что способствует более доступному и дешевому кредитованию для людей и компаний. Если учетная ставка высокая, то кредиты могут стать дороже.

Ключевая ставка — это процентная ставка, которую центральный банк устанавливает для операций на финансовых рынках, особенно на открытом рынке, где торгуются ценные бумаги. Ключевая ставка влияет на то, как доступны деньги на рынке и какие процентные ставки устанавливаются на займы. Если ключевая ставка низкая, то на рынке будет больше денег и процентные ставки будут ниже. Если ключевая ставка высокая, то деньги станут менее доступными и процентные ставки будут выше.

Особенности использования ключевой ставки и ставки рефинансирования

Сейчас применяется ключевая ставка вместо ставки рефинансирования. По сути, это показатель минимального процента кредитования, но не только.

Банковские специалисты объясняют, в чем разница учетной ставки и ключевой ставки: термины взаимосвязаны, оба показателя имеют непосредственное отношение к Центробанку. Это ключевые инструменты кредитной и финансовой политики государства, но между ними есть и большая разница. По учетной ставке судят о стоимости денег в тот или иной момент, по ключевой — об условиях операций между ЦБ РФ и коммерческими банками.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы отследить изменения КС и СР.

Определение терминов ставок

Термины очень близки по звучанию, и не приходится удивляться распространенности вопроса, чем отличается ключевая ставка от ставки рефинансирования в 2023 году. Для понимания отличий этих ставок необходимо привести сначала определение понятий, они имеют здесь существенное значение.

Ключевой показатель — минимальный процент, под который Центробанк выдает краткосрочные кредиты коммерческим банкам. То есть, устанавливая 15-процентный кредит, 7,5 % от него банк платит ЦБ РФ. Одновременно это максимальный показатель, по которому ЦБ готов принимать от кредитных организаций денежные средства на депозиты. Эта величина имеет ведущую роль при формировании условий предоставления кредитов населению и хозяйствующим объектам и влияет на инфляцию.

Главное отличие ключевой ставки ЦБ и ставки рефинансирования выражено в их определении. СР — это годовой процент, уплачиваемый коммерческими кредитными организациями Центробанку за предоставляемые кредиты. Этот показатель широко используется для расчета штрафов и пеней. Ни один банк не выдаст кредит ниже, чем СР.

Изменение политики Центробанка

До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер на тот момент — 5,5 %. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5 %, то есть значение ставки достигло сразу 17), а затем шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, и до 2022 года изменение ключевой ставки происходит постепенно и незначительно. Зато в 2022 году показатель меняли несколько раз: и увеличивали, и уменьшали.

В феврале — марте 2022 года из-за введенных санкций и ограничений КС резко увеличилась. ЦБ РФ пришлось поднять показатель, чтобы избежать кризиса и мощной инфляции. Сейчас КС стабилизировалась.

Мы подготовили таблицу ставки рефинансирования в 2023 году по месяцам для начисления пени (ключевой ставки):

| Расчетный период | Какая ставка применяется при расчете пени |

|---|---|

| С 01.02.2022 по 11.02.2022 | 8,50 |

| С 14.02.2022 по 25.02.2022 | 9,50 |

| С 28.02.2022 по 08.04.2022 | 20,00 |

| С 11.04.2022 по 29.04.2022 | 17,00 |

| С 04.05.2022 по 26.05.2022 | 14,00 |

| С 27.05.2022 по 13.06.2022 | 11,00 |

| С 14.06.2022 по 24.07.2022 | 9,50 |

| С 25.07.2022 по 18.09.2022 | 8,00 |

| С 19.09.2022 по настоящее время | 7,50 |

Если не знаете, какую ставку рефинансирования применять при расчете пени, если она менялась (КС), то посмотрите таблицу Центробанка. По правилам расчет пени производится так: 1/300 от ставки ЦБ РФ, действующей на период просрочки.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определяет размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля, и падают темпы роста инфляции.

Еще один механизм использовали в 2014 году: тогда ЦБ принял решение поднять КС сразу на 70 %. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности.

Роль ставки рефинансирования

На настоящий момент практическое значение СР заключается в следующем:

- определяет необходимость налогообложения по вкладам в отечественной и иностранной валюте в том случае, если их процент превышает СР на 5 % (для вкладов в иностранной валюте — на 9 %);

- служит для расчета пени, начисляемой для оплаты налоговых сборов (1/300 и 1/150);

- если в соглашении или договоре не указан размер ответственности, процентов за неисполнение обязательств, то они определяются по уровню ЦБ. Например, при неоплате оказанной услуги взыскивают проценты за пользование чужими денежными средствами по ст. 395 Гражданского кодекса Российской Федерации в размере СР за день просрочки на день обращения в судебный орган за защитой;

- применяется при расчете размеров штрафных санкций, накладываемых на администрацию работодателя (общества с ограниченной ответственностью, акционерные общества, государственные учреждения, индивидуальных предпринимателей) за каждый день просрочки в выплате заработной платы, других начислений работникам (1/300).

Размер ставки рефинансирования и ключевой

Обе ставки сегодня приравнены в значениях. Это произошло с 1 января 2016 года, поскольку показатель рефинансирования зафиксировали гораздо ниже ключевой ставки. А это приводило к тому, что заемщикам стало невыгодно исполнять обязательства.

Что такое ключевая ставка ЦБ РФ и почему она так важна для экономики России?

Деньги существуют уже очень давно, и люди всегда платили за использование чужих средств. С тех пор ничего не поменялось, только теперь чаще занимают не друг у друга, а у банков, оформляя кредит. Однако процент по нему всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая ставка — разберёмся в этой статье.

Цели и методы монетарной политики ЦБ

Центральный банк, осуществляя монетарную, или денежно-кредитную политику (ДКП), преследует основную цель — поддержать ценовую стабильность. Это означает, что инфляция должна быть вблизи таргета — целевого уровня. В России его значение составляет 4%. Такая политика называется таргетированием инфляции.

Основной инструмент ДКП — управление уровнем ключевой ставки: Банк России увеличивает или снижает минимальный процент, под который он выдаёт кредиты коммерческим банкам. Именно об этом инструменте мы подробнее поговорим в этой статье.

Что такое ключевая ставка?

Ключевая ставка — минимальная оптовая цена, по которой коммерческие банки могут брать деньги у Центрального банка в долг. Населению и компаниям они предоставляют их по розничным ценам, которые можно сравнить с обычными процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под который ЦБ принимает на депозиты деньги коммерческих банков.

Как связаны инфляция и ключевая ставка?

Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть стабильно низкую инфляцию. Такую политику проводят во многих странах мира.

Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию и планировать производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное — предсказуемость, она обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это способствует экономическому росту страны.

На что влияют снижение и повышение ключевой ставки?

На что влияет снижение ставки:

Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема:

ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам, а значит деньги становятся дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше тратить и инвестировать → растёт спрос на товары и услуги → инфляция увеличивается

На что влияет повышение ставки:

Также приведем схему для наглядности:

ЦБ повышает ключевую ставку → повышаются ставки по банковским кредитам и депозитам, а значит деньги становятся дороже → население и бизнес менее охотно берут кредиты → люди и компании меньше тратят и инвестируют, так как высокие ставки по депозитам мотивируют их сберегать → спрос на товары и услуги падает → цены перестают расти → замедляется инфляция

Когда цены на товары и услуги сильно увеличиваются, то Банк России повышает ставку, чтобы стабилизировать разогнавшуюся инфляцию. Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает ставку.

Чем отличается ключевая ставка от ставки рефинансирования?

В юридических документах часто встречается термин «ставка рефинансирования». Её применяют для расчёта размеров пени и штрафов при несвоевременной уплате налогов и взносов. Ставка рефинансирования равна ключевой ставке ЦБ РФ.

Почему ЦБ не сделает ключевую ставку 1%, чтобы процентная ставка по кредитам тоже была низкой?

Может показаться, что низкая ставка — решение всех проблем. Население будет брать дешёвые кредиты и позволит себе больше покупок, а бизнес нарастит мощности и увеличит производство. В итоге уровень жизни в стране вырастет вместе с экономикой.

На практике всё не так просто. Если слишком сильно опустить ставку, то деньги будут практически бесплатными (сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как люди охотнее станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее, чем производство. Ведь если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить на нём производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Как и когда ЦБ решает изменить ключевую ставку?

Совет директоров Банка России принимает решение об изменении ключевой ставки 8 раз в год в соответствии с заранее утверждённым и опубликованным графиком.

Мегарегулятор прогнозирует, какими будут экономическая ситуация и годовая инфляция в стране. Если намечается отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом о возможных дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих намерений: это необходимо, чтобы управлять инфляционными ожиданиями.

Возможно ли гражданину РФ получить кредит по ключевой ставке у ЦБ?

ЦБ кредитует только коммерческие банки и не работает напрямую с населением. Поэтому Банк России часто называют «банком банков».

Почему процентные ставки по кредитам коммерческих банков выше, чем ключевая ставка ЦБ?

Коммерческий банк закладывает в стоимость кредита все свои издержки:

Также стоит учесть, что часть заёмщиков не вернут кредиты, что приведёт к неизбежным денежным потерям банка. Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий процент, чем ЦБ.

Иногда ставка по кредиту может быть ниже ключевой. Обычно она устанавливается для льготных программ, таких, как кредитование малого и среднего бизнеса или ипотека для молодой семьи. В таких случаях государство субсидирует ставку (недополученные проценты) из федерального бюджета.

Ключевая ставка в других странах

В международной практике вместо термина ключевая ставка используют базовая или учётная ставка — key rate.

В странах со стабильной и развитой экономикой она низкая и приближена к нулю. Например, в мае 2022 года в Великобритании её значение составляло 1%, в США она находилась в диапазоне 0,75–1%, а в Швеции была равна 0,25%. При этом есть страны, где учётная ставка вообще отрицательная, например, в Японии в 2022 году она составляла -0,1%, а в Швейцарии -0,75%. Такая ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет, то у потребителя нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом, потому что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком низким, а экономика столкнётся с кризисом перепроизводства.

Но даже в развитых странах ставка не всегда была околонулевой. В периоды нестабильности она изменяется так же, как в России. Во время нефтяного кризиса в 1980 году инфляция в Америке выросла до 14%, что вынудило Федеральную резервную систему (Центральный банк США) повысить ставку до 15%, а затем и до 20%. В итоге за 3 года инфляцию удалось опустить до 4%.

Почему Банк России повысил ключевую ставку до 20%?

28 февраля 2022 года ЦБ РФ поднял ключевую ставку с 9,5% до 20%. Такой резкий шаг стал историческим рекордом, последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Решение повысить ключевую ставку до 20% было принято из-за падения рынков и введения санкций против РФ, включая заморозку активов Центрального банка. Высокая ключевая ставка позволяет защитить сбережения граждан, которые обесцениваются из-за снижения курса рубля и ускоряющейся инфляции. Однако после резкого повышения ставки ЦБ снизил её, так как риски для ценовой и финансовой стабильности страны перестали нарастать.

Виды процентных ставок в России

Центральные банки регулируют экономики государств через мероприятия денежно-кредитной политики. Они позволяют сдерживать экономический рост на подъеме и стимулировать его на спаде. Одним из инструментов монетарного регулирования выступает система ставок, изменение которых позволяет определять оптимальную стоимость заемных средств, влияя на деловую активность.

Ставки ЦБ: сравнительный анализ

Процентная ставка – это сумма средств, которую предоставляет получатель заемных ресурсов за их использование в течение определенного срока. Процентные ставки устанавливают правительства стран и центральные банки.

Ставки центрального банка – это инструменты монетарного регулирования, т.е. механизмы, с помощью которых ЦБ меняет объем денежной массы в обращении. Отдельные их виды сегодня играют лишь справочную роль: служат базисом для определения размера штрафов и санкций в экономике. Если процентной ставкой обозначают или подчеркивают доход, то ставки ЦБ имеют целью эффективную работу экономики.

В российской практике Центральный банк использует в своей работе четыре основных вида ставок.

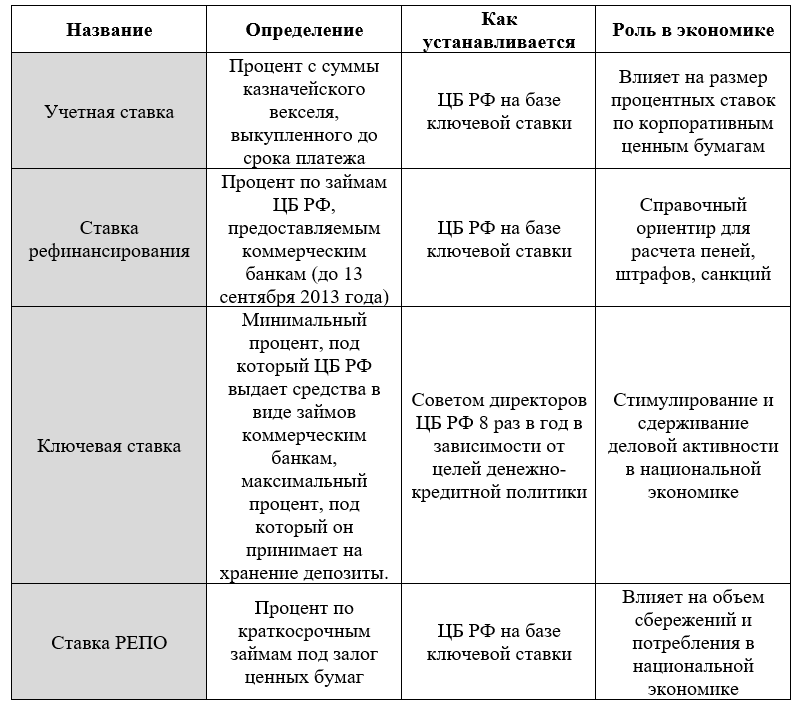

1. Учетная ставка

Это дисконт, который банк России устанавливал на краткосрочные государственные ценные бумаги.

2. Ставка рефинансирования

Выступала до 2013 года показателем, по которому ЦБ обеспечивал заемными средствами коммерческие банки. Ныне она используется как справочная величина, базис расчета пеней и штрафов. С начала 2016 года официально приравнена к ключевой ставке.

3. Ключевая ставка

Является основным инструментом монетарного регулирования в России с 2013 года; это процент, по которому центральный банк выдает кредитные средства коммерческим финансово-кредитным учреждениям.

4. Ставка РЕПО

Это ставка операций по краткосрочному обратному выкупу ценных бумаг.

Сравнительный анализ ставок центрального банка

Учетная ставка

Учетная ставка в России – это индикатор, на основании которого Центральный банк учитывал краткосрочные долговые обязательства Министерства финансов (казначейские векселя). На данный момент последний такой выпуск ОФЗ-50001-об был осуществлен в конце 2014 года сроком на три месяца с дисконтом 96,55%.

С 2013 учетная ставка не должна быть выше значения ключевой ставки. По факту с того момента она слилась с ключевой: на сайте ЦБ значения учетной ставки нет.

Справка. В США учетной (ключевой, процентной) ставкой также называют процент, по которому ФРС кредитует коммерческие банки. Она выступает аналогичным инструментом монетарного регулирования. В таких сделках залогом выступают государственные ценные бумаги.

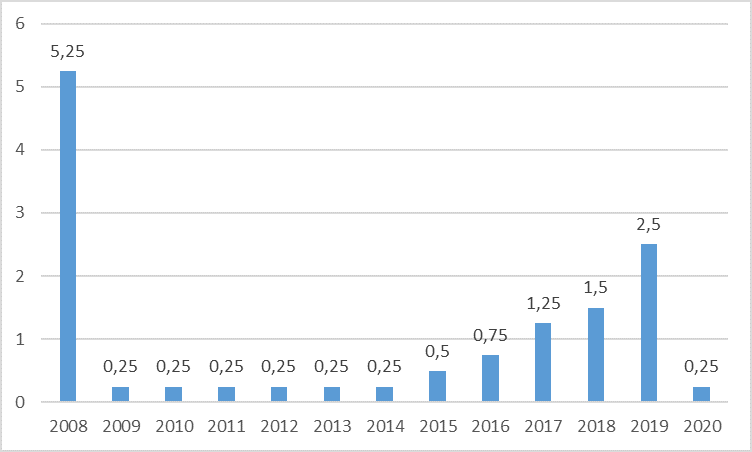

Динамика учетной ставки ФРС США в 2008-2020 гг.

В 2009 году ФРС резко понизила учетную ставку для оживления экономики США после ипотечного кризиса 2008 года. С 2015 года, после проведения количественного смягчения QE, ключевой индикатор монетарного регулирования начали увеличивать для сдерживания деловой активности.

В 2020 году на фоне стремительного мартовского падения и распространения коронавируса учетную ставку вновь опустили до уровня 2009 года. Актуальные и исторические значения ставки ФРС можно найти например здесь: https://ru.tradingeconomics.com/united-states/interest-rate .

Ставка рефинансирования

Ставка рефинансирования долгое время выступала процентом, по которому ЦБ выдавал кредитные средства коммерческим банкам. Это позволяло ей оказывать воздействие на показатель инфляции в экономике, а также влиять на величину процента по ссудам.

13 сентября 2013 года в экономике России в качестве центрального монетарного инструмента начала функционировать ключевая ставка, которую также часто называют процентной. В то же время ставка рефинансирования превратилась в информационный ориентир во многих отраслях бухгалтерского учета и налогообложения:

- для определения размера пеней по налогам и сборам (ст. 75 НК РФ);

- при установлении отсрочек и рассрочек по налоговым платежам (ст. 64 НК РФ);

- в случае предоставления налогового кредита (ст. 65 НК РФ);

- при возврате излишне уплаченной суммы налогов (ст. 78 НК РФ);

- при штрафе банку за нарушение срока выполнения платежа (ст. 133 НК РФ) и др.

Ставка рефинансирования также фигурирует в коммерческих договорах и контрактах для определения величины санкций.

Справка. С 1 января 2016 года Банк России определил, что величина ставки рефинансирования не будет рассчитываться отдельно. С этого момента она рассматривается равной ключевой ставке (Указание ЦБ РФ от 11.12.2015 № 3894-У).

Ключевая ставка

Ключевая ставка – самый значимый и центральный инструмент управления ликвидностью российского банковского сектора, базисный индикатор монетарной политики страны. Для Банка России – это:

- минимальный процент, по которому он выдает средства в виде займов банковским учреждениям страны

- максимальный процент для привлечения на хранение депозитов у финансово-кредитных учреждений

Справка. 13 сентября 2013 года ключевую ставку было решено использовать в качестве официального базового индикатора монетарной политики ЦБ РФ (Информация Банка России от 13 сентября 2013 г.).

⚡ Манипулируя ключевой ставкой, Банк России может влиять на экономическую активность.

- Повышение ключевой ставки . Если Банк России увеличит базовый индикатор монетарного регулирования, то кредитные средства в экономике станут дороже. Политика сдерживания объема денежного предложения замедлит экономический рост и предупредит перегрев национальной экономики.

- Снижение ключевой ставки . Если ставка ЦБ РФ будет сокращена, то кредитные средства в национальном хозяйстве подешевеют. В этом случае объем денежного предложения увеличится – начнется виток стимулирующей монетарной политики. Она усилит деловую активность (бизнес будет охотнее занимать средства у банков), что обеспечит преодоление кризисов.

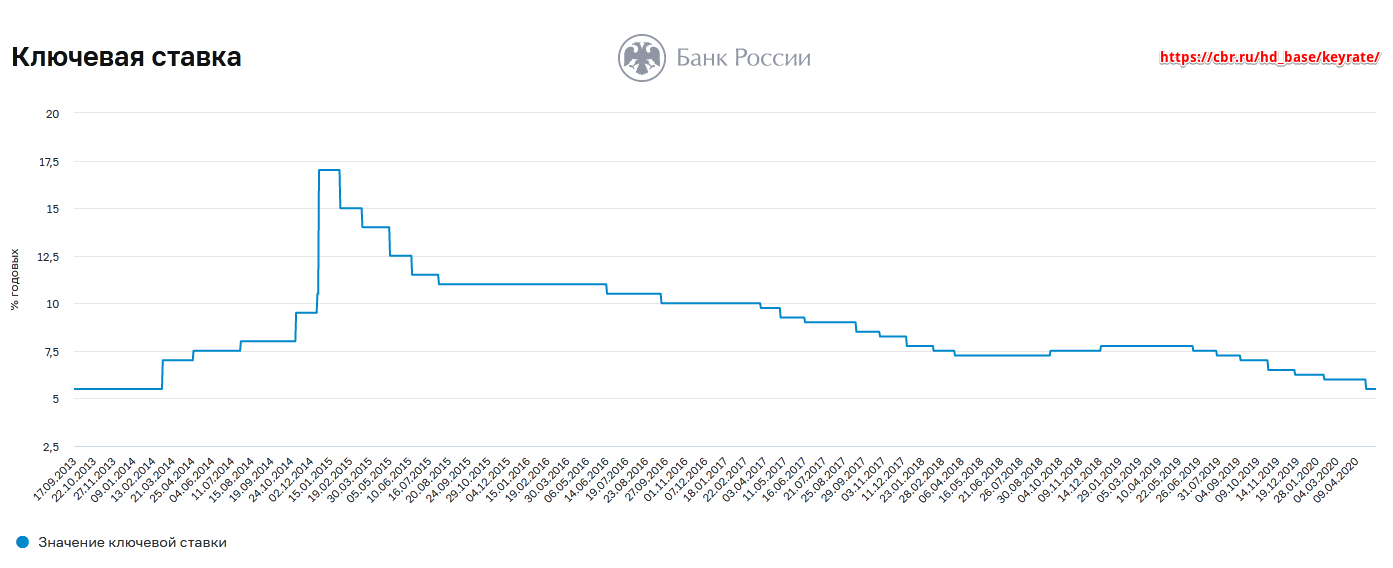

В декабре 2014 года ставка была резко поднята на 6,5 процентных пунктов до 17 % годовых на фоне падения рубля почти на 10% в день в середине месяца. Таким образом, более дорогой рублевый кредит стабилизировал рубль по отношению к доллару.

Но затем ситуация быстро стабилизировалась и начался длительный цикл падения ставки вплоть до настоящего 2020 года — ключевая ставка немного поднялась лишь осенью 2018 года, продолжив спуск. В результате 2015-2020 года стали хорошим отрезком для облигаций — почему, читайте здесь. Актуальное значение ставки легко найти на сайте ЦБ: https://cbr.ru/hd_base/keyrate/ .

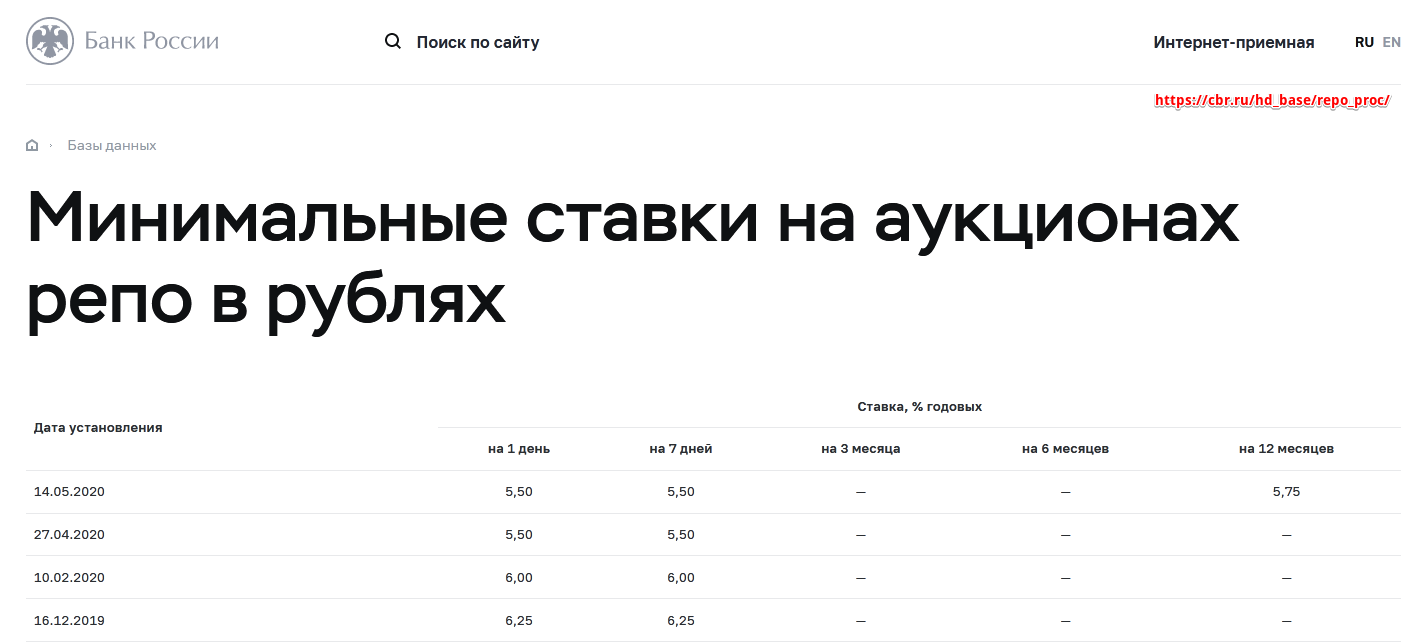

Ставка РЕПО

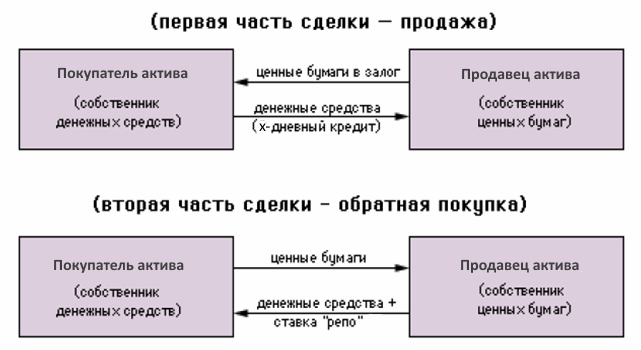

Ставка РЕПО (repurchase agreement rate, repo rate) – это процент по краткосрочным займам под залог ценных бумаг. Одна сторона сделки предоставляет другой денежный кредит, получая ее активы в качестве обеспечения. Подробнее о сделках РЕПО читайте здесь.

Справка. Операции РЕПО – это сделки с ценными бумагами, при которых одна сторона предоставляет другой обязательство по их выкупу через определенный срок и по заранее установленной цене.

Банк России на базе сделок РЕПО предоставляет кредиты коммерческим банкам, крупным компаниям и другим организациям, обеспечивая их краткосрочной ликвидностью. В качестве обеспечения принимаются ценные бумаги.

Ценные бумаги даются в залог с дисконтом, а выкупаются по полной стоимости. Ставка РЕПО – это и есть дисконт, который фигурирует во второй части сделки при установлении цены обратного выкупа ценной бумаги. Видно, что текущее ставки значение на 1 и 7 дней совпадает с текущей ключевой ставкой (5.5), и только в случае займа на 12 месяцев она незначительно увеличивается на 0.25%.

Если ставка РЕПО растет, то возможности банков и компаний по привлечению кредитных ресурсов ЦБ РФ сокращаются: за их использование придется заплатить большую сумму. В итоге объем денежного предложения в экономике снижается, снижается потребление и увеличиваются сбережения.

Уменьшение ставки РЕПО напротив формирует стимулирующий эффект: кредиты Банка России становятся дешевле, ликвидность поступает в экономику, деловая активность возрастает.

Для того чтобы более гибко регулировать ликвидность банковского сектора с 1 февраля 2014 года стали широко применяться сделки РЕПО в форме аукционов на срок 1-7 дней. С этого же момента были прекращены все операции с периодом 3-12 месяцев (Решение Комитета Банка России от 02.12.2013 № 27).

Выводы

Анализ процентных ставок ЦБ РФ показывает, что центральным инструментом монетарного регулирования в России сегодня выступает ключевая ставка. Ее значение пересматривается Советом директоров Банка России 8 раз в год. Этот процентный индикатор помогает стимулировать или сдерживать деловую активность субъектов национального хозяйства через влияние на кредитные и депозитные ставки коммерческих банков.

К ключевой ставке привязана учетная ставка, ставки рефинансирования и РЕПО. Первая сравнялась с ключевой, вторая выступает базой для начисления пеней и штрафов (и также численно равна ключевой ставке), а третья служит процентом по краткосрочным сделкам с обратным выкупом ценных бумаг. Может несколько отличаться от ключевой ставки.